Структура классификатора ОКОФ 2021‑2021

1 апреля Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

При помощи ОКОФ в 2021 и 2021 году бухгалтер может быстро определить, к какой амортизационной группе относится объект. Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию.

Каждый код состоит из 5-12 цифр:

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

Приведем пример кода ОКОФ с расшифровкой для такого предмета, как офисный калькулятор. Он относится к виду основных фондов «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Этому виду соответствуют цифры 330. Код ОКПД2 для калькуляторов электронных — 28.23.12.110. Получается, что код ОКОФ калькулятора 2021-2021 — это 330.28.23.12.110.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Бесплатно узнать или проверить ОКПО, ИНН и другие коды контрагентов

- Какой ОКОФ применять в 2021-2021 годах

- Выбор амортизационной группы ОКОФ

- Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

- Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

- Способ 1 — по коду подкласса имущества

- Способ 2 — по коду класса имущества

- Этап 2. Обратитесь к технической документации

- Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

- Обратите внимание при учете ОС

- Амортизационная группа ноутбук 2021

- К какой амортизационной группе относится ноутбук

- Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете

- К какой амортизационной группе отнести ноутбук

- Амортизационная группа компьютера

- Значение кода ОКОФ для принтера

- Перечень амортизационных групп основных средств 2021

- Требования к амортизационным группам

- К какой амортизационной группе относится компьютер

- Ноутбук какая амортизационная группа 2021

- Амортизационная группа для компьютера в 2021 году

- К какой амортизационной группе относится компьютер в 2021 году

- К какой амортизационной группе относится коммутатор в 2021 году

- Ноутбук какая группа основных средств 2021

- К какой амортизационной группе относится компьютер в 2021 году — основное средство, монитор, блок

- Какая Амортизационная Группа У Ноутбука В 2021 Году

- Ноутбук код окоф 2021

- На какой период амортизации поставить ноутбук 2021г

- Амортизационная группа ноутбуков в 2021 году

- Окоф тележка для хранения ноутбуков с 2021 года амортизационная группа

- Ноутбук срок использования в рк 2021

- Амортизационная группа для ноутбука в 2021 году

- Амортизационная Группа Для Ноутбука 2021

- К какой амортизационной группе относится ноутбук в 2021 году

- Амортизация основных средств в 2021 году

- Тема: Сумка Для Ноутбука Амортизационная Группа Основных Средств 2021

Какой ОКОФ применять в 2021-2021 годах

В 2021 году нужно применять Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который принят и введен в действие приказом Росстандарта от 12.12.14 № 2021-ст. Этот классификатор используется с 2021 года.

Ранее, вплоть до конца 2021 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458).

Таких ключей два: прямой и обратный.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Таблица 1

Прямой переходный ключ для объекта «калькулятор»

| Код | Наименование позиции | Код | Наименование позиции |

| 14 3010020 | Машины счетные, аппараты кассовые и билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты | 330.28.23.1 | Машины пишущие, устройства для обработки текста, калькуляторы и счетные машины |

Обратный ключ — это тоже таблица, в которой наименование позиции и код по новому ОКОФ находятся слева, а аналогичное наименование и код по старому ОКОФ справа (см. табл. 2).

Таблица 2

Обратный переходный ключ для объекта «принтер»

| Код | Наименование позиции | Код | Наименование позиции |

| 330.28.23.23 | Машины офисные прочие | 14 3020000 | Техника электронно-вычислительная |

Выбор амортизационной группы ОКОФ

Зачем бухгалтеру нужно знать код того или иного имущества? Чтобы правильно определить его амортизационную группу, срок полезного использования, а затем верно рассчитать сумму амортизации.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

https://www.youtube.com/watch?v=xJxNnO9qpEk

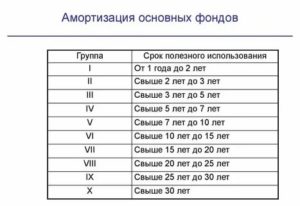

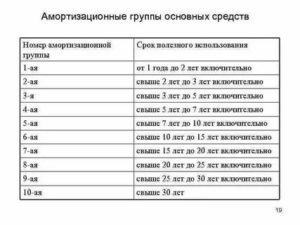

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения.

Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект.

Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

К примеру, принтеры в 2021 году можно найти в классификаторе ОС по коду ОКОФ 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…».

Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

ВАЖНО. Встречаются объекты, которых нет в классификаторе ОС. Тогда компания должна установить срок полезного использования исходя из рекомендаций изготовителя или технических условий. Об этом говорится в пункте 6 статьи 258 НК РФ.

Так или иначе, информация об ОКОФ 2021-2021 помогает быстро сориентироваться при утверждении срока полезного использоваться ОС. Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

Бесплатно сдать отчетность по налогу на прибыль через интернет

Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2021 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2021 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2021 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2021-ст. Этот же классификатор будет действовать в 2021 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

https://www.youtube.com/watch?v=f52deOsRd0c

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2021 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2021 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2021 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2021 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Амортизационная группа ноутбук 2021

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ). А какая амортизационная группа у компьютера?

К какой амортизационной группе относится ноутбук

Код ОКОФ (версия с 01.01.2021) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей)

Код ОКОФ (версия до 01.01.2021) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники.

Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

К какой амортизационной группе отнести ноутбук

А если стоимость нового ноутбука или нетбука не превышает 20 000 руб., то вам не придется задумываться о сроке его полезного использования. Это будет не основное средство, а неамортизируемое имущество, стоимость которого можно сразу учесть как материальные расходы на дату ввода в эксплуатацию .

https://www.youtube.com/watch?v=gncbZVUpYUU

Читать еще —> Как россиянину получить второе гражданство в белоруссии

Если у вас в учете появилось новое основное средство с наименованием «ноутбук» или «нетбук», срок его использования вы должны установить в пределах от 25 до 36 месяцев включительно. Установив другой срок полезного использования, вы допустите ошибку, которая приведет к неправильному расчету налога на прибыль.

Амортизационная группа компьютера

Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Значение кода ОКОФ для принтера

При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия. В отношении МФУ часто возникает путаница, так как эти устройства включают одновременно в себя печатающее устройство, факс и сканер.

Код ОКОФ для принтера и сканера в рамках одного устройства выбирается по максимальной амортизационной группе отдельных компонентов, речь в данном случае о средствах светокопирования.

Далее мы подробно рассказываем, как выбирается ОКОФ для нового многофункционального офисного оборудования, включая версию классификатора 2021 года.

Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам.

Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Перечень амортизационных групп основных средств 2021

Чтобы верно выбрать амортизационную группу, мало проштудировать огромную Классификацию (утв. постановлением Правительства РФ от 1 января 2002 г. № 1) и Общероссийский классификатор основных фондов — ОКОФ (утв. постановлением Госстандарта России от 26 декабря 1994 г. № 359). Начинать надо с другого. Приведем пошаговую инструкцию.

В бухучете для активов стоимостью свыше 100 000 руб. лучше установить такой же период, что и в налоговом учете. Это позволит избежать расхождений между бухгалтерским и налоговым учетом. Бывает, что нужного актива нет ни в Классификации, ни в ОКОФ.

Тогда срок определите по технической документации (п. 6 ст. 258 НК РФ). Если и такой информации нет, можно сделать запрос производителю (постановление Арбитражного суда Западно-Сибирского округа от 9 октября 2015 г. по делу № А27-21885/2014).

Или привлечь эксперта (определение ВАС РФ от 17 июня 2014 г. № ВАС-7306/14).

Требования к амортизационным группам

Сначала необходимо определить, относится ли объект к ОС. Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ).

При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования.

После этого можно осуществлять его списание через амортизацию.

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2021 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

К какой амортизационной группе относится компьютер

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

https://www.youtube.com/watch?v=qN4p1VWCZ1A

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Ноутбук какая амортизационная группа 2021

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор. Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого.

В период постановки на бухгалтерский учет, необходимо распределять основные фонды по предусмотренным группам. В такой ситуации немаловажную роль играет срок полезного использования, которые рассчитывается каждым предпринимателем самостоятельно на момент ввода в эксплуатацию.

Амортизационная группа для компьютера в 2021 году

Все основные средства из Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1) разделены по кодам из Общероссийского классификатора основных фондов.

Поэтому переход на новые ОКОФ с 2021 года изменил срок амортизации некоторых активов в налоговом учете. При этом руководствоваться нужно исключительно новыми кодами ОКОФ с 2021 года.

Изменения в действующую Классификацию ОС для целей налоговой амортизации внесены постановлением Правительства РФ от 07 июля 2021 года № 640.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2021.

К какой амортизационной группе относится компьютер в 2021 году

- в первую очередь нужно руководствоваться Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. В этом документе основные средства в зависимости от срока их полезного использования объединены в 10 амортизационных групп и расположены в порядке возрастания срока полезного использования (п. 3 ст. 258 НК РФ). Чтобы определить срок полезного использования, найдите наименование основного средства в Классификации и посмотрите, к какой группе оно относится;

- если основное средство не указано в Классификации, то установить срок его полезного использования можно на основании рекомендаций изготовителя и (или) технических условий.

Рекомендуем прочесть: Документы приватизация гаража

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2021.

К какой амортизационной группе относится коммутатор в 2021 году

Если компания не может причислить актив ни к одной из позиций классификатора, то срок эксплуатации определяет сама исходя из технических условий и рекомендаций изготовителя (п. 6 ст. 258 НК РФ).

Поскольку смартфон обладает функциями карманного компьютера, то к его назначению наиболее близок код 14 3020000 «Техника электронно-вычислительная».

А этот код входит во вторую амортизационную группу со сроком использования от двух до трех лет.

https://www.youtube.com/watch?v=2505nIrnO9c

Рекомендуем прочесть: Во сколько можно делать ремонт в квартире

Все без исключения коммерческие компании обязаны совершать постановку на учет каждое купленное, полученное на безвозмездной основе либо же переданное в форме учредительного взноса средство по первоначальной себестоимости. Данное правило регулируется ст.

Ноутбук какая группа основных средств 2021

Классификация основных средств является составным элементом организации учета имущества на предприятии.

Она помогает конкретизировать информацию о тех или иных объектах, решает определенные задачи учетного процесса и управления. Классификация основных средств предполагает их группировку по определенным признакам.

Для целей учета, оценки, а также анализа имущественных объектов можно выделить шесть основных критериев для классификации.

Первые три знака — код вида основных фондов.

Последующие знаки — это коды из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034–2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. Таким образом, при включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может быть использован в качестве основных фондов.

К какой амортизационной группе относится компьютер в 2021 году — основное средство, монитор, блок

В прошлой версии ОКОФ, который обладал силой до января 2021 года, код для системного блока определялся показателями 14 3020000 и объединял в себе разновидности имущества во 2 амортизационной группе “Электронно-вычислительная техника, в том числе ПК и печатное оборудование к нему”.

Согласно общепринятому классификатору ОК 013-94, который утвержден Постановлением Госстандарта России от декабря 1994 года № 359, все без исключения приборы и оборудование, которое включено в состав персонального компьютера, относятся к категории “Машины и оборудование”:

Какая Амортизационная Группа У Ноутбука В 2021 Году

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2021 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2021-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Ноутбук код окоф 2021

Вести учет ОС удобно в программе БухСофт. Она подходит для организаций и ИП. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам.

В году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета. Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Такие изменения значительно преобразовали структуру ОКОФ.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ заменены обобщающими позициями.

На какой период амортизации поставить ноутбук 2021г

При постановке на учет основного средства нужно присвоить ему амортизационную группу и указать срок его полезного использования. Делают это на основании ОКОФ. В статье — актуальный на год справочник с расшифровкой и группой, который можно скачать. Вести учет ОС удобно в программе БухСофт. Она подходит для организаций и ИП.

https://www.youtube.com/watch?v=JRzatdl1zTM

Основные принципы начисления бухучетной амортизации. Что такое амортизация? Ответ на этот вопрос нам дает п. Данный пункт определяет амортизацию как систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования эксплуатации.

При этом амортизируемая стоимость — это первоначальная или переоцененная стоимость необоротных активов, уменьшенная на ликвидационную стоимость.

В свою очередь, ликвидационная стоимость представляет собой сумму средств или стоимость других активов, которую предприятие ожидает получить от реализации ликвидации необоротных активов после окончания срока их полезного использования, за вычетом расходов, связанных с продажей ликвидацией.

Амортизационная группа ноутбуков в 2021 году

В данной статье мы даем пояснения относительно того, как отражается амортизация ноутбука в бухгалтерском учете, к какой амортизационной группе относится ноутбук в целях исчисления налогооблагаемой базы по налогу на прибыль, какой следует устанавливать срок полезного использования ноутбука в бухгалтерском учете, как рассчитать норму амортизации, и можно ли определить срок использования ноутбука самостоятельно. Ноутбук является разновидностью основных средств предприятия вне зависимости от вида деятельности компании, ее масштаба, численности персонала и отраслевой принадлежности. Ноутбук должен амортизироваться по причине принадлежности к группе основных средств фирмы в случае, когда одновременно выполняются 2 условия:.

Сроки сдачи отчетности за 1 квартал года: таблица, справочник, календарь. Программа для отправки отчетности через интернет. Правовая база. Налоговый кодекс Гражданский кодекс. Опрос недели. Нужен ли вам как бухгалтеру финансовый анализ? Нет, это лишняя головная боль. Да, это часть работы бухгалтера.

Окоф тележка для хранения ноутбуков с 2021 года амортизационная группа

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы Постановление Правительства от В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Компьютер — один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

Если компьютер в организации используется для производства и реализации товаров выполнения работ, оказания услуг или для управленческих целей и стоимость его превышает рублей, он признается объектом основных средств и, следовательно, подлежит амортизации п.

Ноутбук срок использования в рк 2021

А возможно, что компьютер вы полностью самортизировали, то есть остаточная стоимость равна нулю. Во всех этих случаях вы вправе определить самостоятельно, как долго станете списывать расходы на модернизацию в бухгалтерском учете.

Девятая группа – это имущество со сроком полезного использования свыше 25 лет до 30 лет (включительно). Десятая группа – это имущество со сроком полезного использования свыше 30 лет (включительно). В соответствии с Классификацией основных средств ноутбук относится к группе «Машины офисные прочие» код ОКОФ 330.28.23.23.

Амортизационная группа для ноутбука в 2021 году

Код ОКОФ версия с В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования СПИ.

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы Постановление Правительства от В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Задавать вопросы и отвечать на них могут только зарегистрированные пользователи Авторизуйтесь или Зарегистрируйтесь. Войти на сайт Ввести код дсотупа Уважаемый читатель! Получать бухгалтерские новости на почту. Подтверждение регистрации СМС с кодом отправлено на ваш номер телефона. Прислать новый код.

Амортизационная Группа Для Ноутбука 2021

Текущая версия Вашего браузера не поддерживается. Ноутбук будет использоваться в приносящей доход деятельности учреждения, не облагаемой НДС. Договором на поставку ноутбука предусмотрена предоплата Консультация эксперта, В соответствии с п.

https://www.youtube.com/watch?v=Kulc9S4DHXY

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы Постановление Правительства от В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

К какой амортизационной группе относится ноутбук в 2021 году

- Статьи, комментарии, ответы на вопросы: Ноутбук амортизационная группа

- Амортизационная группа компьютера в 2021 году

- Ответ

- ОКОФ: код 320.26.

2

- Ноутбук амортизационная группа

- Нормативные акты: Ноутбук амортизационная группа

- Статьи, комментарии, ответы на вопросы: Ноутбук амортизационная группа

- Интересные публикации:

- Нормативные акты: Ноутбук амортизационная группа

- Обоснование

- Дополнительно

Названия «ноутбук» или «нетбук» не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

Амортизация основных средств в 2021 году

С 1 января 2021 г. – по объектам ОС и НМА, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств.

Реализация названного права осуществляется до 31 декабря включительно года выхода этих производств на проектную мощность или достижения положительного финансового результата (наличие чистой прибыли), но не более 3 лет с даты ввода в эксплуатацию объектов ОС и даты принятия к бухгалтерскому учету НМА.

Несмотря на это, объектом начисления амортизации являются числящиеся в бухучете как используемые, так и не используемые в предпринимательской деятельности ОС, а также – предоставленные во временное владение (пользование) с целью получения дохода. Это указано в п. 11 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Минэкономики, Минфина, Минстройархитектуры Республики Беларусь от 27.02.2009 № 37/18/6 (далее – Инструкция № 37/18/6).