Бесплатная юридическая консультация:

Так, даты въезда в Россию и выезда из нее можно установить по отметкам российской пограничной службы:

- в дипломатическом паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в проездном документе беженца и т. д.

Отметки, сделанные в документах пограничными службами иностранных государств (в т. ч. государств – участников Таможенного союза), при определении налогового статуса не учитываются: они не могут подтверждать продолжительность пребывания человека на территории России (письмо Минфина России от 26 апреля 2012 г. №/6-557).

- Работники из белоруссии могут потерять статус налогового резидента рф

- Работники из белоруссии должны платить ндфл как резиденты рф

- Кто такой резидент и нерезидент рф

- Гражданин белоруссии резидент или нерезидент

- Гражданин белоруссии резидент или нерезидент в 2021 году

- Иностранец с видом на жительство: резидент или нерезидент 2021

- Кто такой резидент

- Что дает вид на жительство

- Гражданин с видом на жительство: резидент или нерезидент

- О чем еще надо знать

- Гражданин белоруссии резидент или нерезидент в 2021 году

- В чем разница между резидентом и нерезидентом

- В каких случаях человек получает статус резидента

- на каких условиях работают в россии граждане беларуси

- 15 и 30 процентов

- Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

- Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

- По указанным причинам для определения статуса предлагаю:

Работники из белоруссии могут потерять статус налогового резидента рф

При этом если НДФЛ со своего дохода человек платит самостоятельно, то 12-месячный период равен календарному году, в котором получен доход (п. 2 ст. 207, ст. 216 и 228 НК РФ). Прерывание данного срока законодательством не предусмотрено (в т.

ч. по причинам, например, расторжения или повторного заключения трудового договора, выезда и обратного въезда на территорию России).

В то же время количество дней пребывания человека в России (менее или более 183 дней) в течение 12-месячного периода прерываться может. Это подтверждают положения пункта 2 статьи 207 Налогового кодекса РФ.

Если человек выезжал за границу для лечения или обучения (на срок не более шести месяцев), то 12-месячный период не прерывается. Продолжительность поездок включается в расчет 183 дней (п.

Работники из белоруссии должны платить ндфл как резиденты рф

При этом цель поездки необходимо подтвердить документально (например, при прохождении лечения – договором с медицинским учреждением, справкой с указанием времени его проведения и копией паспорта с отметкой пограничного контроля) (письмо Минфина России от 26 июня 2008 г. №01/182). Если человек покидал Россию по другим причинам (в т.

Бесплатная юридическая консультация:

ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г. №/6-123).

Кто такой резидент и нерезидент рф

Документы, подтверждающие краткосрочное пребывание за рубежом К документам, подтверждающим нахождение человека за пределами России для краткосрочного лечения или обучения, можно отнести:

- договоры с медицинскими (образовательными) учреждениями на лечение (обучение);

- справки, выданные медицинскими (образовательными) учреждениями, свидетельствующие о проведении лечения (прохождении обучения) с указанием его времени;

- копии страниц паспорта со специальными визами и отметками пограничного контроля о пересечении границы.

При этом ограничений по возрасту, видам учебных заведений и изучаемых дисциплин, лечебных учреждений и заболеваний, перечню стран, в которых проходит обучение или лечение, нет. Об этом сказано в письмах Минфина России от 26 июня 2008 г.

№01/182, ФНС России от 15 октября 2015 г. № ОА-3-17/3850 и от 20 июля 2012 г. Аналогичную позицию заняли и российские суды различных инстанций, куда гражданин Беларуси обращался для разрешения спора.

Налогоплательщик обратился в Конституционный Суд.

По его мнению, нормы Налогового кодекса РФ, регулирующие налоговый статус иностранцев в России и порядок уплаты ими налогов в российский бюджет, противоречат Конституции Российской Федерации.

При этом заявитель отметил, что ограничение срока для определения статуса налогового резидента календарным годом не позволяет налогоплательщику вернуть налог, уплаченный по повышенной ставке, за прошлый налоговый период.

https://www.youtube.com/watch?v=wgJjp_LKFK8

По итогам рассмотрения дела Конституционный Суд РФ признал, что пункт 2 статьи 207 и статью 216 Налогового кодекса РФ не противоречат Конституции РФ.

Гражданин белоруссии резидент или нерезидент

Если отметка в паспорте отсутствует (например, человек приехал с Украины или из Республики Беларусь), то в качестве доказательства пребывания в России можно использовать другие документы. Например, квитанции о проживании в гостинице, а для работающих граждан – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей.

Для граждан, обучающихся в России, такими документами могут быть справки с места учебы, которые подтверждают фактическое посещение учебного заведения в соответствующем периоде.

Следует отметить, что документы с отметкой о регистрации по местожительству не могут использоваться в качестве подтверждения налогового статуса – сами по себе они не позволяют установить фактическую продолжительность пребывания в России.

Аналогичные разъяснения содержатся в письмах Минфина России от 13 января 2015 г. №/69536, от 27 июня 2012 г.

Гражданин белоруссии резидент или нерезидент в 2021 году

ФНС России от 25 мая 2011 г. № АС-3-3/1855.

Ситуация: как при определении налогового статуса (резидент или нерезидент) для целей расчета НДФЛ учесть дни нахождения в загранкомандировках и отпусках за рубежом? Когда человек выезжает за границу, он покидает территорию России. При определении налогового статуса (резидент или нерезидент) учитываются только дни фактического пребывания человека в России.

Иностранец с видом на жительство: резидент или нерезидент 2021

Иностранцы, получая вид на жительство, считают, чтоодновременно становятся обладателями статуса резидента, а значит, у них естьправо платить меньше налогов.

Но российское законодательство чуть болеесложное, и резидентства иногда лишаются не только иностранные граждане, но исами россияне.

Расскажем, кто такой резидент, как не утратить этот статус,какие преимущества в этой сфере дает вид на жительство.

Кто такой резидент

Статус резидента и нерезидента влияет на размер налогов

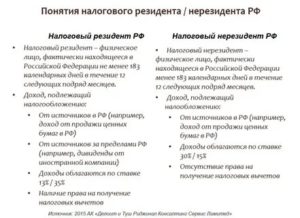

В российском законодательстве статус резидента или нерезидента важен только при уплате налогов. Для граждан речь идет об уплате НДФЛ — налоге со всех полученных на территории РФ доходов.

Для резидентов ставка НДФЛ равна 13%, для нерезидентов — 30%. Разница почти в 3 раза заставляет задуматься, как платить государству меньше.

В ст.

207 Налогового кодекса РФ заявлено, что резидентом является физическое лицо, которое находится на территории страны не менее 183 календарных дней (полгода) подряд в течение 12 месяцев. Этот период может совпадать или не совпадать с календарным годом, поэтому его рассчитывают с учетом дат въезда и выезда из страны, указанных в документах при пересечении государственной границы.

Например, иностранец впервые приехал в Россию работать 10 сентября 2021 года. Если в течение 183 дней он не выедет (до 9 марта 2021), то приобретет налоговый статус и сможет платить НДФЛ по общей ставке 13%. Причем ему вернут (пересчитают) уплаченную в бюджет сумму.

Если гражданин выехал из страны, а затем снова приехал и начал работать, для налогообложения по документам определят, пребывал ли работник в РФ 183 дня на протяжении последних 12 месяцев. Ставку налога работодатель определяет регулярно на дату выплаты дохода.

Власти сделали небольшое исключение. Независимо отгражданства, налоговый статус люди не утрачивают, если они:

- выехалина кратковременное лечение (менее 6 месяцев);

- отправилисьна непродолжительную учебу (менее 6 месяцев);

- направленыв заграничные командировки для выполнения трудовых обязанностей.

Интересно, что иностранные граждане — высококвалифицированные специалисты могут являться налоговыми нерезидентами, но при этом их доход от трудовой деятельности облагается налогом в 13%. Если работодатели оплачивают им жилье или компенсируют иные расходы, то такие доходы облагаются НДФЛ по ставке 30%.

Что дает вид на жительство

Вид на жительство

Иностранные граждане, которые хотят долгое времяжить и работать в России, получают разрешение на временное проживание либосразу вид на жительство. При наличии оснований, процедура получения РВПпропускается.

https://www.youtube.com/watch?v=GsKdvN60_Co

Вид на жительство — документ, разрешающий постоянно жить в РФ. Он дает некоторые привилегии по сравнению с иностранцами, у которых есть разрешение на временное проживание. Например, такие люди могут участвовать в выборах органов местного самоуправления.

Им и их детям доступна бесплатная медицинская помощь. Они могут обращаться за некоторыми социальными выплатами. А главное — на них не распространяются квоты на трудоустройство, им не надо оформлять и ждать каких-то разрешений на работу.

Впрочем, разрешений не требуют и от иностранцев с РВП.

Гражданин с видом на жительство: резидент или нерезидент

Главный вопрос этой статьи: если человек получил вид на жительство, становится он налоговым резидентом или нет. Если вы внимательно читали, то в 2021 году закон никак не связывает налоговое резидентство ни с гражданством, ни с разрешительными документами на проживание. ВНЖ — бумага, на основании которой человек проживает в России и пользуется какими-то благами.

Резидентство приобретается при условии, что гражданин прожил в стране 183 дня подряд, за исключением непродолжительных и вынужденных отъездов, в течение последних 12 месяцев. И не важно, есть у него вид на жительство или его нет.

О чем еще надо знать

Не так давно в Министерстве финансов России заявили, что правила взимания налогов с резидентов и нерезидентов надо унифицировать.

По словам министра Антона Силуанова, нет смысла заставлять людей, постоянно проживающих в стране, платить НДФЛ по ставке 13%, а с нерезидентов брать 30% от доходов. Таким налогообложением сложно управлять, его тяжело контролировать.

Нелегко и работодателям, и работникам, которые вынуждены постоянно высчитывать сроки пребывания в стране, чтобы узнать ставку налога.

Когда будут внесены изменения в закон, поканеизвестно. Не исключено, что уже в следующем году правила налогообложения длявсех обновят.

Гражданин белоруссии резидент или нерезидент в 2021 году

НК РФ).

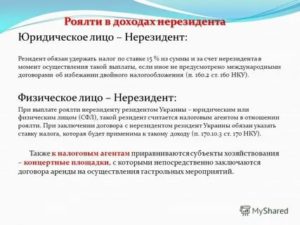

Для получения налоговых привилегий гражданин Белоруссии должен представить в налоговые органы официальное подтверждение того, что он является резидентом Республики Беларусь, а также документ о полученном доходе и об уплате им налога за пределами Российской Федерации, подтвержденный белорусским налоговым органом. Подтверждение может быть представлено как до уплаты налога или авансовых платежей по налогу, так и в течение одного года после окончания налогового периода, за который предполагается получить налоговые привилегии.

Особые правила

Возможно ситуация, когда сотрудник является гражданином Республики Беларусь, а местом его постоянного проживания является другое иностранное государство.

Чтобы окончательно понять: человек с видом на жительство — это резидент или нет, следует разобраться в отличиях понятий.

В чем разница между резидентом и нерезидентом

Поскольку оба понятия больше относятся к налоговому и финансовому законодательству, разница выражается именно в деньгах.

- Налоговый нерезидент обязан отдавать 30% доходов в государственную казну. Резидент платит привычные 13% (п. 1, 3 ст. 224 НК РФ).

- Финансовые резиденты имеют полное право открывать вклады в иностранной валюте на территории РФ и выполнять иные банковские операции. На нерезидентов накладываются существенные ограничения.

Как видно, вопрос, является ли человек с видом на жительство резидентом, довольно запутан.

Разберемся в том, кому и когда предоставляется рассматриваемый статус.

В каких случаях человек получает статус резидента

действующих в 2021 г.

налогового кодекса).

однако, если международным договором рф, содержащим положения, касающиеся налогообложения, установлены иные правила и нормы, чем предусмотренные налоговым кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах, применяются правила и нормы международных договоров рф (ст.

7 налогового кодекса). между правительством рф и правительством республики беларусь заключено соглашение от 21 апреля 1995 г. «об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество».

следовательно, в рассматриваемой ситуации действуют нормы указанного соглашения.

во-вторых, можно ли применить льготу, если дивиденды были выплачены из прибыли за 2021 год, но не были выплачены за период с 2010 по 2015 годы? в-третьих, можно ли применить льготную 0% ставку, если в одном из 5-летнего периода был убыток?

к прочим нормируемым затратам государство предлагает относить, например, представительские расходы, отдельные выплаты работникам, в частности, компенсации за использование личных автомобилей, проценты по просроченным кредитам, займам и так далее. в настоящее время перечень прочих нормируемых затрат состоит из 10 пунктов, но, зная особенности белорусского налогового нормотворчества, следует ожидать его расширения в ближайшие годы.

на каких условиях работают в россии граждане беларуси

Условия работы в России для иностранцев во многом зависят от того, откуда приехал работник.

Внимание

То есть прямого запрета на такую операцию в НК РФ нет.

https://www.youtube.com/watch?v=dsL89RUdYrM

А поскольку она не носит название налогового вычета, то и ссылаться на п. 4 ст. 210 НК РФ как на содержащий запретительную норму некорректно.

Кроме того, есть еще одна говорящая в пользу такого решения позиция. Она содержится в самом определении дохода, установленном в ст. 41 НК РФ. Доход представляет собой экономическую выгоду в натуральной или денежной форме, если такую выгоду можно оценить.

Применительно к данной ситуации НДФЛ должен взиматься лишь с той части дохода, которую можно признать экономически выгодной.

А оценить эту выгоду можно лишь путем вычитания из общего дохода расходов по приобретению имущества. Такое право предоставляет подп. 2 п. 2 ст. 220 НК РФ.

По такой же ставке облагаются доходы членов семьи, совместно переселившихся на постоянное место жительства в Россию;

- иностранец является гражданином Белоруссии, Армении, Казахстана или Киргизии (ст. 73 Договора о ЕАЭС).

15 и 30 процентов

Ставка НДФЛ для нерезидентов в 2021 году равна 15%, если выплатили дивиденды. Формулу для расчета налога с дивидендов, вы найдете в статье «Как и когда выдать дивиденды и какие суммы из них удержать». По ставке 30% считаете НДФЛ с иностранных работников в 2021 году в остальных случаях.

Пример 1: Какую применять ставку НДФЛ для иностранного работника

В компании реботает гражданин Украины.

Если иностранный гражданин не является резидентом, высококвалифицированным специалистом, беженцем и у него нет патента, применяют ставку НДФЛ 30%.

Важно

НК РФ.

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял — кто такие налоговые нерезиденты и как это определить — ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия «налоговый резидент», ни понятия «налоговй нерезидент»

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос — к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: «Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев» к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное — нет, поэтому предлагаю более понятные определения этих понятий:

налоговый резидент — это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

налоговый нерезидент — это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2021 года не содержал.

https://www.youtube.com/watch?v=HgIVqBuAfaU

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий — время нахождения на территории России, а другие критерии (в т.ч. — гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

лечения;

обучения;

исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество — квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) — 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

Что же означает практически пребывание «не менее 183 календарных дней в течение 12 следующих подряд месяцев»?

Практически это означает, что:

наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться — в другом (это актуально для выплаты зарплаты нерезидентам);

окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика.