Нередко компенсационную часть заработной платы путают с компенсациями работнику за использование личного транспорта в служебных целях и прочее возмещение понесенных им расходов. Несмотря на схожесть слов, это разные понятия.

Компенсационная часть заработной платы – это выплата работнику за труд, выполненный в определенных условиях. А вот выплата работнику компенсаций – это возмещение затрат, которые работник понес в служебных целях — такие выплаты ни при каких условиях нельзя считать заработной платой.

В этой статье разберем компенсационную часть заработной платы, то есть на выплаты, которые были начислены работнику за труд.

Научитесь выполнять расчеты в самых сложных ситуациях, с использованием любой автоматизированной системы или без нее. Без штрафов и претензий трудовой инспекции. Записывайтесь на онлайн-курс в Контур.Школе «Заработная плата. Средний заработок»

- Правило 1. Правильно определяйте состав компенсационных выплат

- Правило 2. Компенсационные выплаты, являющиеся частью заработной платы, облагают НДФЛ

- Правило 3. Компенсационные выплаты, как составляющая зарплаты, включают в расходы по налогу на прибыль

- Правило 4. Компенсационные выплаты, являющиеся зарплатой, учитывают при расчете среднего заработка

- Правило 5. Компенсационные выплаты учитывают при расчете пособия по временной нетрудоспособности и детских пособий

- Размер и порядок предоставления компенсационных и стимулирующих выплат работникам бюджетной сферы — Ваш юридический консультант по трудовому праву

- Заработная плата и ее составляющие

- В нее входят три составляющие:

- Стимулирующие выплаты включают в себя:

- Надбавки и доплаты

- Премиальные выплаты

- Положение о премировании, как правило, содержит:

- О компенсационных выплатах

- В частности:

- Доплата за труд в опасных либо вредных условиях

- В повышенном размере, в частности, подлежит оплате труд граждан, работающих:

- А именно:

- Оплата сверхурочной работы

- Оплата сверхурочной работы производится в повышенном размере:

- Порядок оплаты работы в праздничные (выходные) дни, при сменном графике работы

- Минимальный размер доплаты составляет:

- Предлагаем предусмотреть следующий порядок в локальном нормативном акте:

- Оплата труда в ночную смену

- Компенсационные и стимулирующие выплаты работникам бюджетной сферы по ТК РФ

- Их виды

- Поощрение молодых специалистов в бюджетных учреждениях

- Влияние трудового стажа, выслуги лет

- Премиальные выплаты по итогам работы

- Стимулирующие выплаты по ТК РФ: в 2021 г. для внебюджетных и бюджетных сотрудников

- Разновидности выплат: стимулирующие или компенсационные

- Варианты оформления стимулирующих выплат

- Как назначается стимулирующая выплата

- Для бюджетников

- Образовательная сфера

- Медработники

- Культурная сфера

- Схема проведения

- Что такое стимулирующие выплаты к зарплате

- Законодательная основа

- Для чего нужны стимулирующие выплаты

- За что стимулирующие выплаты положены учителям?

- Обязательны ли стимулирующие выплаты?

Правило 1. Правильно определяйте состав компенсационных выплат

Заработная плата состоит их нескольких частей (ст. 129 ТК РФ):

- Вознаграждение за выполненную работу — в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

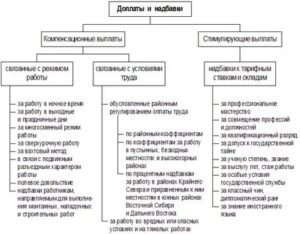

- Компенсационные и стимулирующие выплаты — оплата этой части зарплаты вызывает у бухгалтеров наибольшие сложности.

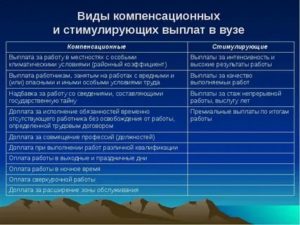

Компенсационная часть заработной платы включает в себя:

- доплаты и надбавки за работу в условиях, отклоняющихся от нормальных;

- доплаты и надбавки за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению;

- иные доплаты и надбавки.

К доплатам и надбавкам, которые входят в компенсационную часть заработной платы, относят:

- оплату труда при выполнении работ различной квалификации;

- оплату труда при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором;

- оплату труда при временном заместительстве;

- оплату сверхурочной работы;

- оплату работы в ночное время, в выходные и нерабочие праздничные дни;

- оплату труда работников, занятых на тяжелых работах, на работах с вредными и (или) опасными и иными особыми условиями труда.

Итак, с составом выплат разобрались.

Правило 2. Компенсационные выплаты, являющиеся частью заработной платы, облагают НДФЛ

Согласно гл.23 НК РФ компенсационные выплаты являются доходом работника, соответственно с начисленной суммы следует удержать налог на доходы физических лиц.

Правило 3. Компенсационные выплаты, как составляющая зарплаты, включают в расходы по налогу на прибыль

Компенсационные выплаты можно включить в расходы на оплату труда при расчете налога на прибыль (подп. 3 ст. 255 НК РФ). Обратите внимание, данные выплаты должны быть предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами.

Правило 4. Компенсационные выплаты, являющиеся зарплатой, учитывают при расчете среднего заработка

Исходя из среднего заработка, оплачивается время нахождения работника в отпуске, в служебной командировке, на курсах повышения квалификации и в других случаях.

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 постановления Правительства РФ от 24.12.2007 № 922). Подпункт «л» п.

2 Постановления №922 разрешает компенсационные выплаты включать в расчет среднего заработка. Условие: указанные выплаты должны быть предусмотрены локальными нормативными актами организации (например, Положением об оплате труда).

Правило 5. Компенсационные выплаты учитывают при расчете пособия по временной нетрудоспособности и детских пособий

В средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений, на которые начислены страховые взносы в ФСС РФ (п. 2 ст. 14 Закона от 29.12.2006 №255-ФЗ).

Так как компенсационные выплаты облагаются страховыми вносами, то их можно, не опасаясь нарушить действующее законодательство, включить в расчет указанных пособий.

https://www.youtube.com/watch?v=nDccxJoJ22M

Подведем итоги. Если выплата является компенсационной частью заработной платы, то:

- С начисленной суммы работодатель обязан удержать НДФЛ.

- Начисленную сумму работодатель обязан включить в базу для расчета страховых взносов.

- Начисленную сумму можно включить в расходы на оплату труда при расчете налога на прибыль.

- Начисленную сумму работодатель обязан учитывать в составе выплат при расчете среднего заработка и социальных пособий.

- Компенсационные выплаты должны быть предусмотрены трудовым договором (соглашением) и (или) коллективным договором и (или) иными локальными нормативными актами.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Размер и порядок предоставления компенсационных и стимулирующих выплат работникам бюджетной сферы — Ваш юридический консультант по трудовому праву

Право на получение вознаграждения за осуществление трудовой деятельности в установленном федеральным законом размере без применения методов дискриминации гарантируется Конституцией РФ.

В настоящей статье Вы найдете подробную информацию о вознаграждении за труд и его основных составляющих.

В частности, будут рассмотрены виды, порядок начисления, установления размера положенных выплат работникам.

Заработная плата и ее составляющие

1-я часть 129-й статьи ТК РФ определяет заработную плату в качестве оплаты труда.

В нее входят три составляющие:

- вознаграждение за труд – основной элемент, назначаемый с учетом квалификации работника, условий, сложности, качества и количества выполняемой работы;

- компенсационные выплаты;

- стимулирующие выплаты.

Рассматриваемые элементы различны по целям, содержанию и основаниям начисления.

Стимулирующие выплаты включают в себя:

- премиальные выплаты;

- надбавки и доплаты;

- прочие выплаты поощрительного характера.

Установление всех вышеуказанных выплат (равно как и их особенности в конкретной организации) производится посредством оформления коллективных договоров, соглашений, локальных нормативных актов согласно трудовому законодательству и прочим нормативно-правовым актам, которые содержат нормы трудового права (2-я часть 135-й статьи ТК РФ).

Принятие локальных нормативных актов (например, положений) осуществляется с учетом позиции представительного органа работников (при наличии такового), и не должно негативно влиять на положение работника в сравнении с действующим законодательством. Таким образом, если перечисленные выплаты предусмотрены коллективным договором (соглашением), локальным нормативным актом организации, условие о них должно быть включено в трудовой договор работника.

Надбавки и доплаты

В качестве основания для установления данных видов стимулирующих выплат может выступать, например, более высокая квалификация работника, присвоение ему ученой степени либо наличие документа, подтверждающего успешное повышение квалификации.

Поводом для назначения надбавки может служить также большой опыт работы сотрудника предприятия. Выплаты доплаты и надбавок могут производиться в определенной денежной сумме либо проценте от тарифной ставки (оклада).

Премиальные выплаты

Премии являются не только элементом заработной платы, но и одним из видов поощрения работника, который добросовестно выполняет трудовые обязанности (129-я, 191-я статьи ТК РФ).

Положение о премировании, как правило, содержит:

- список должностей работников, которые подлежат премированию;

- шкалу и величину премирования;

- частоту и периодичность премиальных выплат (например, по результатам работы за год квартал, месяц либо иной другой период с учетом специфики производства).

Данные премии входят с состав заработной платы и подлежат выплате за более длительные периоды, чем половина месяца. Премии могут начисляться также за результаты труда, достижение определенных показателей, т. е. после оценки показателей.

https://www.youtube.com/watch?v=VrHfzMigQb8

Сроки премиальных выплат устанавливаются локальным нормативным актом. Нарушением требований в данном случае не будет считаться назначение премий с отклонениями от установленных сроков при наличии конкретных дат выплат в положении предприятия, например, выплаты по итогам работы за год, которые будут выплачены лишь в апреле следующего года (6-я часть 136-й статьи ТК РФ).

При зафиксированных положением предприятия условиях, согласно которым премиальные выплаты не производятся либо назначаются в меньшем размере, работодатель наделяется правом не начисления работнику премии или снижения ее размера.

Скачать образец приказа относительно уменьшения размера ежемесячной премии.

Скачать образец приказа о лишении работника премии.

О компенсационных выплатах

Вторым элементом заработной платы в соответствии с Трудовым кодексом РФ выступают выплаты компенсационного характера.

Рассматриваемые выплаты следует отличать от таковых, что обозначены 165-й статьей ТК РФ для возмещения работнику затрат, которые связаны с выполнением трудовых либо прочих обязанностей, и не входят в состав заработной платы.

В перечень компенсационных выплат, утвержденный Приказом Минздравсоцразвития РФ №822 от 29 декабря 2007 года, входят определенные выплаты.

В частности:

- выплаты работникам, которые осуществляют тяжелый труд либо работают в условиях, признанных в качестве вредных либо опасных;

- выплаты за выполнение трудовых обязанностей в местностях, которые отличаются особыми климатическими условиями;

- выплату за труд в условиях, которые отклоняются от нормальных, в том числе выполнение работ разной квалификации, совмещение должностей, работа сверхурочно, работа в ночную смену, прочее;

- различные надбавки за работу в рамках трудовой деятельности с информацией, которая может представлять государственную тайну, в том числе работа с шифрами.

В соответствии со 149-й статьей ТК РФ, при осуществлении работ в отклоняющихся от нормальных условиях, работнику должны быть произведены соответствующие доплаты, установленные трудовым (коллективным) договором. Такие доплаты не ограничиваются максимальным размером. В то же время, их минимальная сумма не должна быть ниже таковых, что установлены законами либо прочими нормативно-правовыми актами.

Доплата за труд в опасных либо вредных условиях

Работникам, которые выполняют свои трудовые обязанности в опасных либо вредных условиях, полагается повышение размера заработной платы (146-я, 147-я статьи ТК РФ). Такую компенсацию не устанавливают при условии признания рассматриваемых условий труда в качестве безопасных согласно результатам специальной оценки либо заключению соответствующей госэкспертизы (219-я статья ТК РФ).

Работники сохраняют свое право получение заработной платы в повышенном размере, если это подтверждено результатами аттестации рабочих мест, которая была проведена до момента введения специальной оценки условий труда 426-м Федеральным законом, т. е. до 1 января 2014 года.

Работодатель вправе не применять специальную оценку на тех рабочих местах, где была проведена аттестация, со дня завершения которой не прошло более пяти лет.

В качестве исключения выступают случаи, предусмотренные 17-й статьей ФЗ №426.

Минимальная величина повышения оплаты труда при осуществлении работ в опасных либо вредных условиях равна 4% оклада (тарифной ставки), установленного для выполнения различных видов работ в нормальных условиях труда.

Как оплачивается труд при выполнении работ в местностях, отличающихся особыми климатическими условиями? Такой труд работников подлежит оплате в повышенном размере (2-я часть 146-й статьи ТК РФ).

В соответствии со 148-й статьей ТК РФ, трудовая деятельность в данных местностях оплачивается в порядке и размерах, которые не могут быть ниже тех, что установлены трудовым законодательством либо прочими нормативно-правовыми актами.

В повышенном размере, в частности, подлежит оплате труд граждан, работающих:

- в районах Крайнего Севера и местностях, приравненных к ним, – применяются районные коэффициенты и процентные надбавки к зарплате (315-я статья ТК РФ);

- в пустынных, высокогорных, и безводных местностях, – применяются соответствующие коэффициенты к зарплате, установленные нормативно-правовыми актами.

Процентные надбавки и коэффициенты за труд в особых климатических условиях входят в состав заработной платы, которую предприятие обязано выплачивать в полном размере.

https://www.youtube.com/watch?v=73Mw_We-qxk

Претендовать на получение заработной платы с учетом указанных надбавок и коэффициентов могут также те граждане, которые работают в таких районах и местностях по совместительству, а также граждане, которые выезжают туда для работы вахтовым методом.

Как оплачивается труд при выполнении работ разной квалификации? В соответствии со 150-й статьей ТК РФ, для работников со сдельной и повременной оплатой труда предусматривается разный порядок оплаты при осуществлении работ разной квалификации.

А именно:

- выполнение трудовых обязанностей с повременной оплатой оплачивают как работу более высокой квалификации;

- выполнение трудовых обязанностей со сдельной оплатой оплачивают по расценкам осуществляемой работы;

- при выполнении поручений, которые оплачиваются ниже присвоенного работнику разряда, возмещается межразрядная разница.

Оплата сверхурочной работы

Согласно 99-й статье ТК РФ, в качестве сверхурочной признается работа, которая выполняется по инициативе работодателя и превышает нормальную продолжительность рабочего дня (величина рабочих часов за учетный период).

Оплата сверхурочной работы производится в повышенном размере:

- начальные два часа – не меньше чем в полтора раза;

- остальные часы – не меньше чем в двойном размере (152-я статья ТК РФ).

Порядок оплаты работы в праздничные (выходные) дни, при сменном графике работы

Выходными называют дни непрерывного отдыха, предоставляемого еженедельно. Порядок предоставления таких дней установлен 111-й статьей ТК РФ.

Перечень праздничных нерабочих дней на территории РФ установлен 112-й статьей ТК РФ. В соответствии со 153-ей статьей ТК РФ, работа в праздничные (выходные) дни подразумевает обязательную доплату.

Минимальный размер доплаты составляет:

- не меньше чем по двойной сдельной расценке, – для сдельщиков;

- не меньше чем двойная дневная либо часовая тарифная ставка, – для граждан, оплата труда которых производится по дневной либо часовой тарифной ставке;

- не меньше одинарной либо часовой ставки поверх оклада (если объем работ не превышает месячную норму рабочего времени) и не меньше двойной дневной либо часовой ставки поверх оклада (если объем работ превысил месячную норму рабочего времени), – для граждан, получающих должностной оклад.

Конкретные размеры заработной платы устанавливаются коллективным (трудовым) договором либо локальным нормативным актом. Допускается, что вместо повышенной зарплаты работнику (по его желанию) будет выдан другой день для предполагаемого отдыха. В таком случае работа подлежит оплате в одинарном размере, а день предполагаемого отдыха не подлежит оплате и вовсе.

Вызов на работу в дополнительные дни отдыха не рассматривается как работа в выходные дни, а потому не предполагает начисление зарплаты в повышенном размере.

Оплате в повышенном размере подлежит весь период работы в праздничный либо выходной день, то есть каждый час выполняемой работы. Часовую тарифную ставку определяют посредством деления дневной тарифной ставки на число часов ежедневно выполняемой работы.

Порядок расчета часовой ставки граждан, которые получают месячный оклад, строго не регламентирован.

Предлагаем предусмотреть следующий порядок в локальном нормативном акте:

- разделить величину месячного оклада на обычное число рабочих часов в конкретном месяце;

- разделить величину месячного оклада на среднее месячное число рабочих часов в году (т. е. на величину, полученную путем деления нормального числа рабочих часов в году на 12);

- разделить величину месячного оклада на среднее месячное количество рабочих часов в учетном периоде (т. е. на величину, полученную путем деления нормального числа рабочих часов в учетном периоде на количество месяцев в таком периоде).

Если трудовым договором обозначен режим рабочего времени, согласно которому предполагается работа и в праздничные дни (например, при сменном графике работы), в таком случае отработанные в праздничные дни часы, подлежат оплате в двойном размере.

https://www.youtube.com/watch?v=M79jbGJrvDA

Трудовая деятельность в выходные дни всегда осуществляется поверх нормы рабочего времени и подлежит оплате в двойном размере, поскольку ее нельзя заранее предусмотреть ни графиком работы, ни режимом рабочего времени. В качестве исключения рассматривается случай, когда работавшему в выходной день работнику был выдан оставлен другой день для предполагаемого отдыха по его собственному желанию, оплачиваемый в одинарном размере.

Оплата труда в ночную смену

В ночное время каждый час труда оплачивается в большем размере, величина которого не может быть меньше обозначенной трудовым законодательством (154-я статья ТК РФ). Это правило также распространяется на тех граждан, которые были приняты специально для выполнения обязанностей в ночное время.

554-м правительственным Постановлением от 22 июля 2008 года предусматривается один минимальный размер доплат за труд в ночное время для всех работников, в частности, 20-процентная доплата за каждый час труда.

Расчет доплаты производится с учетом часовой тарифной ставки (рассчитанного за час работы оклада). Отсюда следует, что при установлении доплаты за труд в ночное время иные надбавки либо доплаты не учитываются.

Ночным считается период с 22.00 до 6 часов утра.

Работодателям законодательно вменяется обязанность сокращать продолжительность труда в ночную смену на один час без дальнейшей отработки. Исключением являются случаи, обозначенные 96-й статьей ТК РФ.

Компенсационные и стимулирующие выплаты работникам бюджетной сферы по ТК РФ

Стимулирующие и компенсационные выплаты по ТК РФ производятся вместе с выплатой оклада.

Оклад должности – это основа оплаты труда. Он устанавливается во время приёма на работу или в процессе перехода на новую систему расчёта зарплаты.

Компенсационные и стимулирующие выплаты работникам бюджетной сферы предусматривается следующим видам работников:

- Тем, кто занимается тяжёлой работой, которая подразумевает условия труда в опасной и вредной сфере.

- Работа происходит в специфических условиях климата.

- Если работа выполняется по совместительству, сверхурочно, в ночные смены. К этим условиям относятся те, которые отклоняются от нормальных.

- Если работник тесно контактирует с государственной тайной или засекречиванием информации.

Выплаты компенсаций зависят от оклада и прибавляются к нему. При расчете не учитываются повышающие коэффициенты. Их размер устанавливается исходя из условий коллективного договора, соглашения и законов трудового кодекса РФ.

Стимулирующие выплаты это механизм, через который работников организации поощряют материально и мотивируют размером зарплаты. Все варианты стимулирования прописаны в ТК РФ, в статьях 129 и 135. Там же указаны условия, при которых эти надбавки отменяют своё действие.

Их виды

В трудовом кодексе указаны виды таких выплат. Они формируются из средств бюджета организации, который был получен в процессе дохода.

К такому поощрению относят:

- начисление премий;

- вознаграждения за деятельность;

- надбавки и дополнительные выплаты.

Есть два вида премирования. В первом случае вознаграждение уже входит в общую заработанную плату, и её не учитывают во время расчёта средней суммы дохода. Она может выглядеть как тринадцатая зарплата. Ко второму случаю относят поощрение за выслугу лет. Оно выглядит в качестве надбавки каждый месяц или одноразово за год.

Есть дополнительные надбавки, которые вводятся по желанию руководителя организации. Для их реализации не нужны особые положения о выплатах, как стимуле. Достаточно распоряжения или приказа руководства. Это могут быть поощрения за ранг, звание, категорию или мастерство, отличные показатели.

Поощрение молодых специалистов в бюджетных учреждениях

Стоит учесть, что это работник, у которого есть среднее или высшее образование, и он впервые трудоустроился по специальности в течение года, после её получения.

Считается, что в течение первых трёх лет, с начала работы, человеку предназначены доплаты. Их размер составляет 40% от ставки зарплаты. Если диплом защитили на отлично, сумма поднимается до 50%.

Они могут установлены только по одному месту работы, в зависимости от решения работника.

https://www.youtube.com/watch?v=DR9yXheI9fs

Статус молодого специалиста может иметь человек, который:

- Находится в возрасте до 35 лет.

- Обладает начальным, средним или высшим образованием.

- Трудоустраивается впервые по специальности сразу после получения диплома.

В России мер по поддержке молодых и талантливых специалистов пока нет.

Чаще всего, она осуществляется региональными законами.

Обычно её предоставляют в следующем виде:

- Выплата при устройстве на работу.

- Компенсация расходов на транспортное передвижение.

- Кредиты на льготных условиях, ипотека по сниженной ставке.

- Возмещение (часть или полностью) расходов за содержание детей в садах, школах и другое.

Влияние трудового стажа, выслуги лет

К самым популярным видам компенсации относятся выплаты за непрерывный стаж работы. Эта форма поощрения рассчитывается для каждого человека индивидуально, в зависимости от количества отработанного времени. Поэтому размер может различаться, причём существенно. Это зависит от того объёма материальной базы, которую выделяет организация на данное направление.

Чаще всего, при формировании системы поощрения, компания ссылается на приказы от министерства обороны, здравоохранения, культуры и других такая выплата высчитывается в процентах от оклада.

Так, например, для сотрудников охраны, в положении об исчислении стажа работы, указываются следующие размеры поощрения:

- 1-3 год – 10%;

- 3-8 лет – 15%;

- 8-15 лет – 20%;

- 15 лет и выше – 30%.

Получить надбавку имеет право каждый сотрудник компании, которые работают в штате бюджетной организации. Это же касается работников, устроившихся по совместительству. Чтобы определить размер поощрения за выслугу лет, необходимо предъявить трудовую книжку или военный билет.

Подойдут иные документы, если они подтверждают время работы или прохождение военной службы.

Премиальные выплаты по итогам работы

При расчёте поощрений, по итогам работы, основой считаются экономические нормативы и показатели организации бюджетной сферы. Не последнее место отдаётся премиальным выплатам одноразового характера: стимулирование к юбилеям, праздникам. Особую атмосферу в коллективе можно содержать, если поддерживать материально инициативных сотрудников.

Размер выплат сугубо индивидуален. Чаще всего, организация разрабатывает шкалу или указывает конкретную сумму премии. Это зависит от размера фонда бюджетной организации. В трудовом договоре стоит это указать, как отдельный пункт.

Помимо условий премирования, необходимо внести условия, при которых премия может снижаться.

К ним относятся ситуации, когда:

- Была нарушена дисциплина на производстве.

- Должностная инструкция не выполняется.

- Качество услуги снижается.

- Нарушаются правила внутреннего распорядка.

- Была нарушена техника безопасности.

- Есть одна и более обоснованных жалоб.

- Производственное имущество было испорчено.

Организацией формируется положение, в котором должны присутствовать следующие элементы:

- Размер поощрений (он должен быть указан от минимума до максимума).

- Условия, по итогам которых премия увеличивается, либо полностью снижается.

- Периодичность выплат (каждый месяц или раз в год).

Стимулирующие выплаты по ТК РФ: в 2021 г. для внебюджетных и бюджетных сотрудников

Последние изменения: Январь 2021

Одна привычный порядок расчетов зарплаты недостаточен, организация вправе предпринять действия по увеличению трудового дохода сотрудников.

Многие работодатели пользуются поощрительными выплатами, и их часть в заработке может быть значительной.

Этот факт заставляет подробнее изучить порядок расчетов и назначения стимулирующих надбавок к заработной плате бюджетникам. Стимулирующие выплаты для них часто составляют значительную часть дохода.

Разновидности выплат: стимулирующие или компенсационные

Применение стимулирующих выплат регулируется ТК РФ — основным документом, содержащим нормы трудовых отношений между руководством и сотрудниками.

Разъяснения, что относится к стимулирующим выплатам, содержатся в следующих положениях трудового кодекса:

- Ст. 57 описывает основные принципы составления контрактов с наемными работниками, включая требование указания в документе условий оплаты, включая стимулирующие выплаты.

- Ст. 129 содержит описания о том, что входит в заработок сотрудника.

- Ст. 135 устанавливает обязанность фиксирования условий начисления заработка и стимулирующих выплат в документах локального уровня (внутренних положениях, распоряжениях, коллективном договоре).

- Ст. 191 определяет правила оформления трудовых поощрений от работодателя работникам.

Стимулирующие выплаты — это поощрение, повышающее ценность текущего работодателя в глазах работников. Трудовое законодательство описывает общие нормы расчета дохода наемных лиц, однако все случаи предусмотреть в рамках ТК невозможно – и это решается за счет издания специальных актов и положений, например, стимулирование работников бюджетной сферы через разнообразные надбавки.

https://www.youtube.com/watch?v=EhCKYGDJITQ

Стоит научиться отличать компенсационные и стимулирующие выплаты работникам бюджетной сферы и других работникам, включая коммерческие структуры.

Стимулирующие надбавки ориентированы на поощрение добросовестных работников за эффективный труд, поэтому относятся к разновидности поощрений.

Компенсационные перечисления предназначены для отдельных категорий работников, выплачиваемых в любом случае, независимо от результатов работы и отношения к ней.

В то же время, подобные выплаты не могут быть причислены к премиям и вознаграждениям, не связанным с результатами работы. Многие предприятия практикуют отчисление 13-й зарплаты, при этом неважны итоги и достижения сотрудников.

Согласно российским законам, руководство не вправе штрафовать работников или уменьшать величину оклада, тарифную сетки, даже если работник допустил оплошности или халатно относился к делу. Дисциплинарные нарушения не являются поводом для штрафования граждан со стороны предприятия.

Варианты оформления стимулирующих выплат

Если потребовалось законным образом оформить доплаты к основной части заработка, предстоит разобраться в формах стимулирующих выплат и их правильном назначении.

- Доплата. Они связаны с непосредственным выполнением обязанностей по должностной инструкции и дополнительным обязательствам.

Доплатой не считают сверхурочные, графики с ночными сменами и другие варианты трудовой деятельности, требующие повышения оплаты труда.

- Надбавки. С целью стимулирования иногда руководство дополнительно к окладу или ставке по тарифу добавляет свою систему оплаты, при которой сотрудники вправе рассчитывать на увеличение трудового дохода.

Характер действия надбавок, период их применения определяется предприятием самостоятельно, согласно принятому нормативному акту

- Премии. К премированию прибегают чаще всего. Руководство, намеренное поощрить отличившихся сотрудников, чаще прибегает к системе премирования, самостоятельно определяя параметры заслуг, по которым можно назначить премии.

К схожим вариантам относится премирование в натуральной форме, однако по закону сумма таких премий не должна быть выше пятой части от зарплаты.

На разных предприятиях своя специфика деятельности, и администрация вправе разрабатывать собственные механизмы поощрений работников, стимулируя персонал к продолжению труда и достижению высоких результатов, поскольку прямого запрета на разработку индивидуальных систем премирования со стороны закона нет.

Как назначается стимулирующая выплата

Назначение стимулирующих выплат регламентировано законом (ТК РФ). Несмотря на наличие множества отклонений и потребности в индивидуальном регулировании, есть общие принципы назначения стимулирующих, согласно законодательству.

Последовательность оформления выплаты стимулирующего характера представлена несколькими шагами:

- Работодатель фиксирует порядок предоставления стимулирующих выплат в документации – контракте и внутренних нормативах. Только предприниматели, отнесенные к микроорганизациям, не вправе принимать подобные распоряжения, отражая условия выплаты стимулирующего характера в договоре.

- Принимаемый работник должен быть ознакомлен с положениями акта, устанавливающего порядок назначения стимулирующей выплаты.

- Если работник выполняет условия для проведения дополнительной оплаты, руководитель распоряжается вознаградить человека через составление отдельного приказа индивидуально или на весь персонал сразу.

- На основании изданного приказа бухгалтер рассчитывает и организует выдачу средств всем упомянутым в списке.

Когда приказ исполнен, его передают в архив для хранения на срок до 75 лет.

Для бюджетников

Если в пределах коммерческих организаций вопрос решается быстро — путем принятия внутреннего регулирующего документа, то в бюджетной сфере руководство не наделено правом распоряжаться средствами и доходом организации, а значит и формирование условий для расчета заработной платы лежит вне компетенций администрации.

https://www.youtube.com/watch?v=FqKNvbtuKxw

Тем не менее, стимулирующие платежи остаются доступными и для бюджетников. Просто они руководствуются иными нормативами, установленными на федеральном уровне. За основу берут положения Приказа Министерства здравоохранения и соцразвития № 818, изданного в 2007 году.

В нем содержатся нормы применения стимулирующих доплат и их разновидности:

- По выслуге лет, непрерывному стажу.

- За качественный результат трудовой деятельности.

- За итоги и интенсивный труд.

- По результатам завершенного объема работы.

Иные локальные нормативы не применимы в отношении бюджетников, и при назначении стимулирующих необходимо руководствоваться общими положениями.

Руководитель должен понимать, что при оформлении распоряжения о выплате подобного рода на предприятии может быть организована проверка о надлежащем расходовании средств из бюджета.

Образовательная сфера

Большая доля применения стимулирующих выплат — учителям и лицам, работающим в сфере образования. В отношении персонала образовательных учреждений применяется система расчетов баллов, по которым определяется доплата. Вес 1 балла в денежном эквиваленте устанавливается с учетом располагаемого фонда оплаты труда.

На каждого сотрудника заводится отдельный лист оценки, где отражаются результаты работы и рассчитывается размер полагающейся доплаты. После определения общего количества баллов, заработанных всеми сотрудниками организации, вычисляют стоимость 1 балла. Далее количество начисленных на конкретного человека баллов умножается на вычисленную стоимость.

Помимо показателей работы на уроках особую ценность имеет ведение внеурочной деятельности, участие в экскурсиях, организация мероприятий, походов.

Учитывают и работу по изучению успеваемости учеников, работу с родителями, активность обучающихся на олимпиадах различного уровня, работа с семьями, относимыми к категории неблагополучных.

Чем выше активность учителя, тем больше баллов и, соответственно, больше заработная плата и доплата в качестве стимулирования работника.

При определении стимулирующих выплат по дошкольным учреждениям исходят из разделения персонала на воспитателей и педагогов. На них выделяется 60% всего объема зарплатного фонда. Однако мимо них в штат организации входят представители иных профессий: сторож, повар, уборщица и т.д.

Ценность при установлении суммы выплаты в дошкольном учреждении определяется достигнутым успехом при работе с кружками, дополнительными воспитательными программами и факультативами.

У руководящего состава уровень доплаты определяется по-иному.

Директор образовательного учреждения и заведующий дошкольного заведения рассчитывают на увеличение дохода за счет:

- Активной работы с родителями;

- Отсутствие жалоб;

- Ведение профильного обучения;

- Вовлечение в преподавательскую сферу молодых;

- Достигнутый уровень результатов ЕГЭ.

- Развитие талантов, раскрытие одаренных школьников.

В каждой образовательной организации устанавливают собственные Положения, с обязательным учетом требований закона и утверждением Положений, которые принимаются после предварительного согласования с коллективом.

Медработники

На медицинских работников распространяются единые правила, зафиксированные в специальной программе после старта запущенной в 2011 году модернизации этой сферы.

Благодаря последним изменениям в отношении зарплат сотрудников медучреждений, на стимулирующие теперь вправе рассчитывать и специалисты, и медсестры (средний и младший уровень).

Ответственность за принятие любых решений, касающихся доплат медработникам, возлагают на представителей региональных структур области здравоохранения, а сумму доплаты устанавливают в рамках медучреждения.

Параметры, которые влияют на стимулирующие:

- численность населения;

- плотность проживания;

- преимущественный возраст;

- особенности и предрасположенности к заболеваниям;

- смертность.

Помимо этих характеристик на стимулирующие доплаты влияет спектр оказываемых медуслуг, местность, специфика и уровень учреждения.

https://www.youtube.com/watch?v=x_MZSET6GIM

В отдельных случаях стимулирующая выплата не применима:

- в отношении руководителей учреждения, если они не входят в категорию практикующих специалистов;

- к врачам, у которых уже установлена выплата участника национального проекта Здоровья;

- для лиц, работающих на высокотехнологичной технике, и получающих доплаты за это.

Руководство организации оставляет за собой право отказать в доплате, если есть нарекания к качеству и объему исполняемой работы.

Культурная сфера

Для сотрудников сферы культурного развития действуют свои разновидности выплат – с регулярным или однократным применением.

Среди регулярных платежей, закрепленным на федеральном уровне, действуют доплаты за профмастерство, причисление к «народному» или «заслуженному» званию, стаж, присвоенную степень, иные важные показатели.

Схема проведения

Собираясь устроиться на работу, где действуют дополнительные системы начисления трудовых доходов, необходимо понимать, что стимулирующие выплаты назначают не всем, а в индивидуальном порядке.

Этапы согласования надбавок и доплат представлены несколькими шагами:

- Включение пункта о получении стимулирующих выплат в контракт с работодателем, с описанием условий или ссылкой на нормативный акт, регулирующий расчеты.

- Если выполнены условия начисления доплаты, факт подтверждается подписанием Протокола заседания комиссии и последующим изданием внутреннего приказа.

- Сотрудника уведомляют о наличии права на доплату и выдают сумму согласно информации из Приказа и расчетов бухгалтера.

Как правило, стимулирующая выплата не считается отдельным отчислением, что заставляет работодателя отдельно оформлять документацию на нее, с отсрочкой платы на следующей зарплатной даты.

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

© 2021 zakon-dostupno.ru

Что такое стимулирующие выплаты к зарплате

Практически все бюджетники не понаслышке знакомы со стимулирующими выплатами. Но все ли знают, за что они положены и как их считают?

С некоторых пор система оплаты труда в бюджетной сфере построена очень «хитро». У работников есть фиксированные, гарантированные им оклады, а также система стимулирующих выплат и надбавок, размер которых может меняться из месяца в месяц.

Якобы, это сделано для мотивации сотрудников, но на самом деле такая система позволяет экономить бюджетные средства. Ведь все поощрения, в большинстве своем, не являются обязательными, поэтому их легко можно отменить или добавить, а также регулировать их размер. Многих бюджетников интересует, как заработать больше.

Для этого необходимо детально ознакомится с положением об оплате труда своей организации, также не лишним будет взглянуть на положение о премировании и коллективный договор, а затем контролировать все начисления, сравнивая их с этими документами.

Мы же постараемся разобраться в структуре стимулирующих выплат, и в том, каким образом они начисляются всей организации, а потом распределяются между сотрудниками.

Законодательная основа

По нормам статьи 129 Трудового кодекса РФ заработной платой является вознаграждение за труд, зависящее от:

- квалификации сотрудника;

- сложности, количества, качества выполняемой им работы;

- условий работы;

- занимаемой должности.

Кроме того, работникам положены различные компенсационные выплаты (доплаты и надбавки, в том числе за работу в условиях, отклоняющихся от нормальных) и стимулирующие выплаты (премии, бонусы и прочие поощрительные выплаты).

Зарплата может быть сдельной (тарифная ставка) и повременной (оклад или почасовая ставка). Система оплаты труда в российских организациях, в том числе бюджетных, регулируется нормами статьи 135 ТК РФ.

Она должна включать в себя:

- размеры тарифных ставок и окладов сотрудников;

- размеры и условия получения доплат и надбавок компенсационного характера;

- размеры и условия получения доплат и надбавок стимулирующего характера.

Для бюджетников общие требования к стимулирующим выплатам и системе оплаты труда установлены Едиными рекомендациям по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений.

Этот документ пересматривается ежегодно и утверждается решением Российской трехсторонней комиссией по регулированию социально-трудовых отношений, в состав которой входят Правительство РФ, профсоюзы и представители ведомст-работодателей. Далее система устанавливается ведомственными НПА. А также внутренними положениями учреждения или организации.

Обычно такая система устанавливается коллективным договором и внутренними нормативными актами организации, в часности, положением об оплате труда и положением о премировании. Поскольку законодательством не определен конкретный список и условия получения стимулирующих выплат, каждый работодатель разрабатывает его самостоятельно.

Общим является только одно —целью стимулирующих выплат является побуждение сотрудников лучше исполнять обязанности.

Для чего нужны стимулирующие выплаты

Благодаря надбавкам к окладам у сотрудников появляется стимул повышать свой профессиональный уровень, достигать более высоких результатов профессиональной деятельности.

Также стимулирующие надбавки должны сделать организацию более привлекательной и снизить текучесть кадров. К примеру, стимулирующие выплаты за уровень образования и опыт работы дают возможность привлечь специалистов высокой квалификации.

Также эта система оплаты труда позволяет гарантировать оплату в зависимости от реальной нагрузки на каждого сотрудника.

Например, два учителя одной категории и опыта работы, получают одинаковый оклад, но один из них ведет уроки ежедневно в 6 классах, а второй только в 4-х классах три раза в неделю. У первого учителя будет выше зарплата благодаря надбавкам за нагрузку. Кстати, давайте рассмотрим, для примера…

За что стимулирующие выплаты положены учителям?

Все работники образовательных организаций знают о своем праве получать дополнительное вознаграждение за качество и результативность труда. Поэтому, о том. какой порядок и условия получения стимулирующих выплат установлены в конкретной иоганизации, все ее сотрудники должны быть ознакомлены под роспись.

В таком документе обязательно должны фигурировать критерии, достижение которых дает возможность работодателю дополнительно оплатить труд работника.

Поскольку, такие критерии должны учитывать специфику работы различных категорий работников образовательной организации, то даже для учителей начальной и средней школы они будут отличаться.

Например, для некоторых учителей в качестве одного из критериев может фигурировать успешность сдачи Единого государственного экзамена (ЕГЭ), в частности преподавателей предметов, по которым сдача ЕГЭ является обязательной. Также, в качестве критериев для установления стимулирующих надбавок учителю могут выступать:

- индивидуальная работа с учениками льготных категорий в домашних условиях;

- проверка тетрадей;

- применение компьютерной техники в образовательном процессе;

- проведение классных часов и другой внеурочной деятельности;

- классное руководство;

- ответственность за классный кабинет;

- участие в общественной жизни школы (организация конференций и семинаров);

- и т.д.

При этом все критерии должны быть конкретизированы. А деятельность, которая в них прописана, обязательно должна учитываться.

Обязательны ли стимулирующие выплаты?

Если в трудовом договоре сотрудника и в коллективном договоре сказано, что заработная плата состоит из:

- должностного оклада,

- компенсационных выплат,

- выплат стимулирующего характера,

а также указаны конкретные показатели стимулирования, то стимулирующие выплаты являются составной частью заработной платы и работодатель обязан их выплачивать. Именно так происходит в большинстве бюджетных организаций. Правда, размер таких выплат можно существенно регулировать. Чем и пользуются руководители, когда им нужно сэкономить.