Если предприятие выдает сотрудникам зарплату наличными средствами через кассу, то порой оно сталкивается с депонированием заработной платы. Что это такое, как оформлять и куда отправлять такие средства?

- Что такое депонирование зарплаты?

- Как депонировать зарплату: пошаговый алгоритм

- Что делать с невостребованной зарплатой?

- Как удержать НДФЛ?

- Как перечислить страховые взносы?

- Как сформировать налог на прибыль?

- Проводки по депонированной заработной плате

- Депонирование заработной платы: что это и зачем

- Учет депонированной заработной платы

- Депонированная заработная плата на счетах бухгалтерского учета

- Зарплата на депонент проводки

- Соблюдаем сроки выплаты зарплаты

- Когда зарплата может выдаваться через раздатчиков

- Реестр депонированной заработной платы не обязателен

- Бухгалтерские записи

- Депонирована заработная плата: проводки

- Где хранить депонированную зарплату — в банке или в кассе

- Как правильно депонировать заработную плату

- Проводки по депонированию

- Как выдать депонированную заработную плату

- Срок хранения

- Обязаны ли депонировать зарплату малые предприятия

- Депонирование зарплаты

- В каких случаях осуществляется депонирование зарплаты

- Чем регулируется депонирование зарплаты

- Как правильно оформить депонирование зарплаты

- Как отразить в бухучете депонирование зарплаты

- Что делать с депонированной зарплатой, если сотрудник так ее и не получил

Что такое депонирование зарплаты?

Трудовой кодекс требует выдавать сотрудникам зарплату два раза в месяц. Сроки выплат устанавливаются руководителем и отражаются во внутренних документах компании.

Перед выплатой зарплаты предприятие получает необходимую сумму из банка и составляет расходную ведомость, куда бухгалтер по зарплате вносит данные по каждому сотруднику: имя, начисленную сумму.

Период выплаты зарплаты продолжается не больше пяти дней (включая день получения средств со счета в банке), и это единственное время, когда в кассе компании можно держать средства сверх кассового лимита.

Если кто-то из сотрудников не успел получить свою зарплату в отведенный срок, то эти средства придется депонировать — т.е., вернуть в банк. Это обязанность компании, по требованию ЦБ РФ (Указание от 11.03.

2014 №3210-У).

На какие бухгалтерские счета нужно внести средства при возвращении в банк, как признать суммы при расчете налога на прибыль, надо ли начислять с них страховые взносы и удерживать НДФЛ? — читайте далее.

Как депонировать зарплату: пошаговый алгоритм

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка.

В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы.

Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости.

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме. В реестре обязательно должны присутствовать такие реквизиты:

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

В реестр можно включить и другие реквизиты, которые важны компании. Из реестра данные перенесите в книгу учета депонированных сумм. Форму книги тоже можно сформировать самостоятельно или взять за основу формы для бюджетных организаций. Бухучет операции по депонированию з/п оформите проводкой:

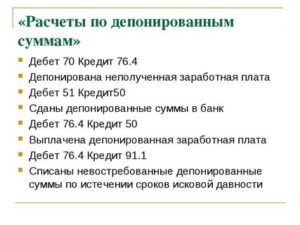

Дт 70 Кт 76-4 — депонированная з/п, не полученная сотрудниками;

Дт 51 Кт 50-1 — депонированная з/п, внесенная на расчетный счет.

Когда работник, не получивший зарплату, обратится за ней, сумму нужно будет выдать по первому требованию, письменному или устному. Срока для выдачи депонированной з/п нет. Нужно получить из банка сумму зарплаты, составить расходный кассовый ордер на имя сотрудника, дату и номер ордера отразить в книге учета депонированных сумм.

Выдачу з/п надо зафиксировать в реестре депонированных сумм, проставить напротив фамилии сотрудника отметку о полученных суммах и указать дату. Хранить реестры о депонировании з/п нужно пять лет. Бухучет операции по выдаче депонированной з/п оформите проводкой:

Дт 50-1 Кт 51 — получены из банка деньги на выплату депонированной з/п;

Дт 76-4 Кт 50-1 — работнику выдана депонированная з/п.

Что делать с невостребованной зарплатой?

У сотрудника есть три года, чтобы получить свою депонированную зарплату. Отсчет начинается со следующего дня после той даты, когда предприятие должно было выдать з/п. Если работник или его представитель не обратились за депонированной з/п в течение трех лет, нужно совершить следующие действия.

https://www.youtube.com/watch?v=4ZIESr9T_wU

В бухучете спишите сумму на прочие доходы. Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Никогда ничего не упустишь в начислении зарплаты

«Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам».

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Как удержать НДФЛ?

НДФЛ с зарплаты удерживается в момент выплаты денег сотруднику. Перечислить налог нужно в день выплаты или на следующий день. Поэтому с депонированной з/п налог удержать невозможно.

Как перечислить страховые взносы?

Со страховыми взносами все тоже однозначно. Поскольку страховые взносы платятся с начисленной зарплаты и не зависят от факта ее уплаты, с суммы депонированной з/п нужно перечислять взносы во внебюджетные фонды не позднее 15 числа следующего месяца.

Как сформировать налог на прибыль?

Порядок списания сумм депонированной з/п в налоговом учете зависит от метода, по которому предприятие рассчитывает налог на прибыль.

- При методе начисления депонированную з/п включают в расходы в том же месяце, когда она была начислена.

- При кассовам методе сумму депонированной з/п включают в расходы только в момент ее выплаты. Тогда в месяце начисления з/п возникает вычитаемая временная разница и создается отложенный налоговый актив, который спишется после выдачи з/п.

Сегодня большинство компаний имеют с банками договоры зарплатного проекта с перечислением денег на карты сотрудников, и операции по депонированию з/п случаются редко.

Контур.Бухгалтерия — веб-сервис, в котором вы можете легко вести бухучет, начислять зарплату (и оформлять депонирование зарплаты), сдавать отчетность. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней!

Попробовать бесплатно

Когда у предпринимателя дела идут хорошо, со временем встает вопрос о найме помощников. Приняв человека на работу, ИП становится работодателем, и у него становится больше обязанностей по уплате налогов и предоставлению отчетности.

, Елена Космакова

Сотрудник компании может уйти на больничный не только по собственной болезни, но и при болезни ребенка. При этом работник сохраняет право на пособия. Как оплатить больничный по уходу за ребенком и в каком размере, расскажем в статье.

, Михаил Кобрин

Иногда приходится вносить изменения в трудовой договор с сотрудником. Повышение в должности, перевод в другой филиал, изменение оклада, изменение названия фирмы — только некоторые причины. В каких случаях заключается допсоглашение, есть ли универсальный образец и как выпустить этот документ, расскажем в нашей статье.

, Михаил Кобрин

Проводки по депонированной заработной плате

Бывают случаи, когда сотрудник фирмы по уважительным причинам не смог получить свою зарплату, то тогда на помощь бухгалтеру-кассиру приходит такое понятие – как депонирование заработной платы. Как вести учет депонированной зарплаты, как отразить в проводках депонирование неполученной в срок заработной платы рассмотрим далее.

Депонирование заработной платы: что это и зачем

Причины отсутствия работника могут быть самые разные:

- Командировка;

- Отпуск;

- Больничный и т.д.

Если же виновником невыплаты зарплаты будет работодатель, то это не является депонированием заработка, а неправомерным нарушением трудового законодательства.

Понятие депонирования заработной платы касается только наличных оплат через кассу предприятия.

Таким образом, если начисленная заработная плата не была получена сотрудником в течение трех дней, то она подлежит возврату обратно на расчетный счет в банке.

Данный порядок кассовой дисциплины регламентируется соответствующим положением, которое гласит, что сумма полученных средств, которое имеет целевое направление (выплата заработной платы) не может находиться в кассе предприятия более трех дней.

Учет депонированной заработной платы

Что качается зарплатной ведомости, то она подлежит закрытию с пометкой «депонировано» напротив фамилии сотрудника, не получившего свою зарплату, размер которой указывается в графе «Межрасчетные выплаты».

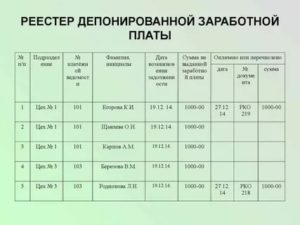

На основании зарплатных ведомостей составляется книга (реестр) депонированных сумм, где указывается перечень сотрудников, чьи зарплаты были депонированы:

Получите 267 видеоуроков по 1С бесплатно:

Получить депонированную заработную плату сотрудник имеет право в любое удобное для него время, и совсем не обязательно ждать следующего срока выплаты заработка. Для этого ему нужно обратиться в бухгалтерию предприятия, желательно в письменном виде.

https://www.youtube.com/watch?v=cDgLBVTZ_24

Согласно этого заявления кассир составляет расходный кассовый ордер на имя сотрудника, чья зарплата была депонирована.

Срок давности по выплатам депонированной зарплаты составляет 3 года, после чего данная сумма денег включается в состав внереализационных доходов предприятия проводкой Дт 76 Кт 91.1.

Что касается страховых взносов по депонированной зарплате, то их перечисление никак не зависит от дня выплаты заработка. Данные налоговые платежи перечисляются с начислениями оплаты труда в день снятия денег на выплату зарплаты. НДФЛ удерживается из доходов налогоплательщика при их фактической выплате и подлежит уплате не позднее дня, следующего за днем выплаты дохода.

Депонированная заработная плата на счетах бухгалтерского учета

При депонировании заработной платы используют счет 76. Если депонирована заработная плата проводка будет формироваться следующим образом:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 35 000,00 | Выручка от реализации оприходована в кассу предприятия. Целевое использование выручки –выплата зарплаты | Приходный кассовый ордер |

| 70 | 76 | 32 500,00 | Заработная плата неполученная работником депонирована | Зарплатная ведомость |

| 76 | 50 | 32 500,00 | Выплата депонированной зарплаты через кассу предприятия(35 000 — 2 500) | Расходный кассовый ордер |

| 68 НДФЛ | 51 | 2 500,00 | НДФЛ перечислен в бюджет | Платежное поручение |

| 69 | 51 | 4 500,00 | Страховые взносы перечислены в бюджет | Платежное поручение |

| Деньги на зарплату получены в банке | ||||

| 26 | 70 | 50 000,00 | Начислена заработная плата | Ведомость начисления зарплаты |

| 70 | 68 НДФЛ | 6 500,00 | Сумма НДФЛ, которая подлежит удержанию | Ведомость начисления зарплаты |

| 26 | 69 | 8 000,00 | Из фонда заработной платы начислены страховые взносы | Ведомость начисления зарплаты |

| 68 НДФЛ | 51 | 6 500,00 | Перечисление НДФЛ в бюджет | Платежное поручение |

| 69 | 51 | 8 000,00 | Перечисление страховых взносов в бюджет | Платежное поручение |

| 50 | 51 | 43 500,00 | Из банка предприятия получены наличные средства на выплату заработной платы | Приходный кассовый ордер |

| 70 | 76 | 43 500,00 | Заработная плата неполученная работником депонирована | Зарплатная ведомость |

| 51 | 50 | 43 500,00 | Депонированная зарплата сдана в банк предприятия | Расходный кассовый ордер |

| 50 | 51 | 43 500,00 | В кассу поступили деньги на выплату депонированной заработной платы | Приходный кассовый ордер |

| 76 | 50 | 43 500,00 | Выдана из кассы депонированная заработная плата проводка | Расходный кассовый ордер |

Зарплата на депонент проводки

Депонированная зарплата — это денежная сумма, которая должна была быть выдана работнику через кассу учреждения (наличными деньгами), но из-за отсутствия сотрудника на рабочем месте в дни выдачи начислений осталась в кассе.

Отметим, что такие суммы наличности являются целевыми, то есть имеют строгое назначение: выплата начисленных доходов сотрудникам.

Следовательно, израсходовать эти средства на другие цели нельзя, и если в течение пяти рабочих дней заработная плата не получена подчиненным, то наличка должна быть возвращена в банк на расчетный счет учреждения (п. 6.5 Указания Банка России от 11.03.2014 № 3210-У).

Соблюдаем сроки выплаты зарплаты

Учреждение обязано выплачивать работникам заработную плату не реже двух раз в месяц. Причем в конкретный день, определенный правилами внутреннего трудового распорядка, трудовым, коллективным договором. Основание – часть 6 статьи 136 Трудового кодекса РФ. В кодексе трудовой и коллективный договор перечислены через запятую, что подчеркивает их равнозначность.

Следовательно, дни выплаты зарплаты могут быть указаны в любом из них ( письмо Роструда от 6 марта 2012 г. № ПГ/1004/6-1). Однако наиболее целесообразно включить такую норму в правила внутреннего трудового распорядка. Ведь трудовой договор регулирует отношения с конкретным сотрудником, а коллективного договора в учреждении может и не быть.

https://www.youtube.com/watch?v=-xydFWywmP0

Если документом будут установлены не конкретные дни, а периоды, в течение которых может быть выплачена заработная плата, то учреждение как работодатель не сможет гарантировать соблюдение нормы трудового законодательства. Такого же мнения придерживается и Минтруд России в письме от 28 ноября 2013 г. № 14-2-242.

Оптимальный срок выплаты зарплаты – конкретное число из диапазона дат: с 20 по 25 и с 5 по 10 число месяца. Например, 20 числа выплачивается зарплата за первую половину текущего месяца, а 5 числа – за вторую половину предшествующего. При совпадении дня выплаты заработной платы с выходным или нерабочим праздничным днем выдавать зарплату нужно накануне такого дня (ч. 8 ст.

136 Трудового кодекса РФ). Отметим, что установить срок выплаты один раз в месяц нельзя даже по просьбе самого работника ( письмо Роструда от 1 марта 2007 г. № 472-6-0). Что касается отпускных, то их нужно выплатить сотруднику не позднее, чем за три рабочих дня до начала отпуска. Об этом сказано в части 9 статьи 136 Трудового кодекса РФ.

Соответствующие выплаты работник может получить из кассы учреждения, либо они будут перечислены ему в безналичной форме на личный счет в банке (ч. 3 ст. 136 Трудового кодекса РФ). Продолжительность срока выдачи наличных денег из кассы учреждения в отношении заработной платы и других выплат определяет руководитель учреждения.

Когда зарплата может выдаваться через раздатчиков

Для удобства расчетов с сотрудниками наличными денежными средствами заработную плату им могут выдавать специально уполномоченные на это лица – раздатчики. Их список утверждает руководитель учреждения. Для этого издается соответствующий приказ. Как правило, такой способ выдачи зарплаты практикуется в учреждениях, имеющих обособленные структурные подразделения, отдаленные от головного.

Раздатчики выдают деньги сотрудникам по расчетно-платежным (платежным) ведомостям. Ведомости, по которым произведены выплаты, сдаются в кассу учреждения не позднее чем через три рабочих дня по истечении срока, на который выданы наличные деньги.

Но порой из-за отдаленности структурного подразделения ответственный за выдачу наличных не может вернуть ведомость в кассу в срок. В таком случае денежные средства выдаются раздатчику под отчет.

При этом раздатчика нужно поименовать в приказе учреждения как подотчетное лицо.

Реестр депонированной заработной платы не обязателен

Указание № 3210-У не содержит требования о составлении реестра депонированных сумм, в отличие от ранее действовавшего порядка ведения кассовых операций. Однако по желанию кассира такой документ может применяться в учреждении. Он поможет отслеживать, кто из работников не получил зарплату, после каждой ее выдачи.

Аналитический учет депонированных сумм ведется в Книге аналитического учета депонированной оплаты труда, денежного довольствия и стипендий (ф. ).

Такая книга предназначена для обобщения сведений раздельно по видам выплат: по оплате труда, денежному довольствию, стипендиям, пособиям, иным выплатам.

Записи в ней делаются по каждому депоненту (при необходимости с указанием структурного подразделения учреждения).

В группе граф «Отнесено на счет депонентов (кредит)» указываются:

- месяц и год, в котором образовалась депонентская задолженность;

- номера расчетно-платежных (платежных) ведомостей;

- суммы депонированных выплат.

В группе граф «Выплачено (дебет)» против фамилии депонента записывается номер расходного кассового ордера и выплаченная сумма за соответствующий месяц. Если депонированные суммы выдаются несколькими выплатами, то номера ордеров отражаются в графе 7 через запятую.

В конце месяца в Книге подсчитываются итоги по графам «Отнесено на счет депонентов (кредит)» и «Выплачено (дебет)» и выводится кредитовый остаток на начало следующего месяца.

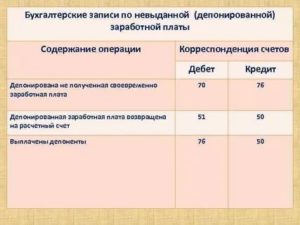

Бухгалтерские записи

Депонированные суммы заработной платы оформляют бухгалтерской записью.

| С расчетного счета НКО поступили наличные деньги в кассу | 50 | 51 | 100 000,00 |

| ЗП выдана сотрудникам | 70 | 50 | 52 000,00 |

| Зарплата, не полученная сотрудниками, депонирована | 70 | 76 | 48 000,00 |

| Неполученная ЗП сдана в банк на расчетный счет | 51 | 50 | 48 000,00 |

| Сотрудники обратились за зарплатой, деньги поступили на расчетный счет | 50 | 51 | 48 000,00 |

| Выдана из кассы депонированная заработная плата, проводка | 76 | 50 | 48 000,00 |

| С расчетного счета НКО поступили наличные деньги в кассу | 0 201 34 510 | 0 201 11 610 | 100 000,00 |

| ЗП выдана наличными деньгами | 0 302 11 830 | 0 201 34 610 | 52 000,00 |

| Зарплата, не полученная физлицами, депонирована | 0 302 11 830 | 0 304 02 730 | 48 000,00 |

| Неполученная ЗП сдана в банк на расчетный счет | 0 201 11 510 | 0 201 34 610 | 48 000,00 |

| Сотрудники обратились за зарплатой, средства поступили в кассу на расчетный счет | 0 201 34 510 | 0 201 11 610 | 48 000,00 |

| Выдана задолженность по ЗП | 0 304 02 830 | 0 201 34 610 | 48 000,00 |

Депонирована заработная плата: проводки

Депонирование заработной платы — это передача на хранение наличных денежных средств, не полученных работниками в сроки, установленные для выплаты заработной платы.

Причины, почему работник не получил заработную плату в кассе организации в дни выдачи зарплаты, могут быть разными, например, болезнь, отпуск или нахождение в командировке.

По истечении 5 дней с даты выдачи зарплаты неполученные работниками денежные средства должны быть депонированы, то есть переданы на хранение до тех пор, пока работник не придет за их получением.

Депонировать не выданные средства необходимо по двум причинам:

Где хранить депонированную зарплату — в банке или в кассе

Если в организации установлен лимит кассового остатка, то хранение денежных средств в кассе организации сверх лимита не допускается. В течение 5 дней, начиная с установленного срока выплаты зарплаты, в кассе могут находиться денежные средства, превышающие лимит на сумму, указанную в платежной ведомости.

https://www.youtube.com/watch?v=jpKwnXyIwOY

По истечении этого срока в кассе должна оставаться сумма наличных в пределах утвержденного лимита, включая отложенные средства. Если лимит не превышен, деньги можно хранить в кассе, если превышен, то сумму сверх лимита организация сдает на расчетный счет.

Как правильно депонировать заработную плату

Депонирование денежных средств отличается от простого хранения наличием установленной процедуры. Порядок действий описан в Указаниях Банка России от 11.03.2014 № 3210-У и заключается в следующем:

- В последний день выдачи денег кассир делает запись «депонировано» в платежной ведомости напротив фамилий работников, не получивших деньги.

- После этого кассир подсчитывает общую сумму выплаченной зарплаты и отложенных средств.

- В итоговой строке платежной ведомости кассир указывает суммы выданные и отложенные.

- Кассир сверяет итоговые суммы выданной и депонированной зарплат с итоговой суммой по платежной ведомости и при их соответствии ставит подпись.

- Далее кассир передает подписанную платежную ведомость своему руководителю.

- Депонированные суммы заработной платы оформляют бухгалтерской записью Дт 70 Кт 76.04.

С депонированием денежных средств, предназначенных для оплаты труда, сталкиваются только предприятия, выдающие сотрудникам заработную плату наличными через кассу.

Проводки по депонированию

Для учета средств используют такие проводки:

- получение наличных для выплаты — Дт 50 Кт 51;

- выдача зарплаты работникам — Дт 70 Кт 50;

- депонирована заработная плата (проводка) — Дт 70 Кт 76.04;

- взнос на расчетный счет денег сверх лимита — Дт 51 Кт 50.

Итоговым документом расчета заработной платы можно считать платежную ведомость, в которой указаны суммы причитающихся работнику выплат за вычетом произведенных удержаний.

При оплате труда из кассы платежная ведомость передается кассиру, который определяет, достаточно ли наличности для выплаты зарплаты и если не хватает, то заказывает недостающую сумму в банке.

Проводка по депонированию заработной платы (Дт 70 Кт 76.04) делается только в тех случаях, когда зарплата выдается наличными и не получена по уважительной причине. Невыплата заработанных денег по вине работодателя является нарушением законодательства с обязательной выплатой компенсации за задержку.

Не может быть депонирования при переводе денег с расчетного счета на банковский счет работника.

Как выдать депонированную заработную плату

Отложенные деньги выдаются сразу же, как только работник за ними обратится. Обращение может быть письменным и устным, его порядок устанавливается в каждой организации.

Выдана из кассы депонированная заработная плата, проводка:

Дт 76.04 Кт 50.

Если денежных средств в кассе организации недостаточно, чтобы выдать работникам, то кассир заказывает их в банке и получает наличными в кассу:

Дт 50 Кт 51.

Срок хранения

Специальным законодательным актом срок хранения депонентов не установлен, поэтому действует общий срок — 3 года. По истечению трех лет отложенная зарплата списывается в прочие доходы, как невостребованная:

Дт 76.04 Кт 91.01.

Списанные депоненты являются прибылью по основной деятельности и облагаются налогом на прибыль.

Обязаны ли депонировать зарплату малые предприятия

Согласно п. 2 Указания Банка России от 11.03.2014 № 3210-У, индивидуальные предприниматели и субъекты малого бизнеса могут не устанавливать кассовый лимит.

Следовательно, они не обязаны сдавать не выданную зарплату в банк, а могут хранить ее в кассе. Тем не менее, при наличии невыплаченного в срок вознаграждения по трудовому договору проводку по депонированию надо выполнить.

Невыплата заработной платы в сроки, установленные трудовым договором, влечет ответственность работодателя вплоть до уголовной. Если в платежной ведомости не проставлена отметка «депонировано» и не сделана проводка Дт 70 Кт 76.

04, при проверке это будет квалифицировано как задержка оплаты труда по вине работодателя, и руководитель компании будет привлечен к ответственности и заплатит штраф.

Депонирование зарплаты

Депонирование зарплаты: законодательная база, проводки

Вопросы, рассмотренные в материале:

- Когда выполняется депонирование зарплаты

- Как учитывается депонированная зарплата в бухучете

- Что делать, если работник так и не получил депонированную зарплату

Несмотря на то что сегодня большинство работников организаций получают заработную плату переводом на банковскую карту, бывают случаи, когда заработок выдается непосредственно сотрудникам наличными денежными средствами.

Естественно, человек в этот момент должен присутствовать на работе. Но что делать, если это не возможно? В таком случае невыплаченная зарплата подлежит депонированию. Депонирование зарплаты – это процесс, требующий от бухгалтера выполнения определенного алгоритма действий.

Какого именно, рассмотрим в нашей сегодняшней статье.

В каких случаях осуществляется депонирование зарплаты

Для начала давайте разберемся в терминологии. «Депонирование» является заимствованным словом, пришло оно к нам из Франции. Дословно данное понятие переводится как «склад». Таким образом, депонирование это процесс, организованный для хранения определенных вещей. Например, драгоценных металлов или микроорганизмов. В нашем случае речь идет о наличных денежных суммах.

https://www.youtube.com/watch?v=8eazUzHjwiM

Поскольку перевод предназначенных для выплаты сотруднику сумм на его банковскую карту не требует обязательного присутствия работника на рабочем месте, то и депонирование зарплаты в этом случае не предусмотрено. Просто в положенный срок заработная плата отправляется на расчетный счет.

А вот при взаиморасчетах с сотрудниками, производимыми посредством выдачи наличных денежных средств, ситуация иная.

Если работник организации не смог самостоятельно получить в бухгалтерии свою зарплату и не делегировал это действие доверенному лицу, бухгалтер будет вынужден депонировать оставшуюся наличность.

Основанием для депонирования является отсутствие сотрудника, которое происходит по следующим причинам:

- пребывание работника в отпуске;

- нетрудоспособность по причине болезни (больничный);

- выполнение трудовых обязанностей за пределами организации;

- использование работником отгулов;

- кончина сотрудника.

Порядок и сроки выплаты сотрудникам денежных средств регламентируется внутренними документами организации.

Неполученную зарплату сотрудники бухгалтерии могут оставить на хранении в кассе в течение установленного законом срока. Зачастую этого количества дней хватает для последующей выдачи наличных. Если же по прошествии пяти дней заработная плата так и не будет получена работником, бухгалтер ее депонирует.

Пример. Допустим, гражданин Жилин А. А. устроился на работу в общество с ограниченной ответственностью, в котором внутренними документами установлен особый режим выдачи зарплаты.

Выплата трудового вознаграждения производится исключительно на основании письменного заявления сотрудника в течение пяти дней. Локальной документацией установлена дата выдачи зарплаты (десятое число).

Таким образом, работники получают свои деньги десятого числа каждого месяца при условии наличия необходимой суммы в кассе фирмы.

Жилин А. А. по состоянию здоровья не смог в установленный срок появиться на рабочем месте, поэтому сотрудник бухгалтерии отправил его заработок на депонирование.

Восемнадцатого марта, когда Жилин приступил к выполнению своих обязанностей, он подал заявление с просьбой выплатить заработную плату. Денежных средств в необходимом объеме у бухгалтера в этот день не было, соответственно, он оформил запрос в банковскую организацию.

Необходимая сумма поступила на предприятие двадцать первого марта и была незамедлительно выдана сотруднику.

Чем регулируется депонирование зарплаты

Для того чтобы бухгалтер правильно провел депонирование, ему необходимо изучить первоисточники, регулирующие этот процесс. К ним относятся:

- Российская конституция.

- Статья 226 Налогового кодекса РФ.

- Статья 196 и статья 197 Гражданского кодекса РФ.

- Статья 15 Кодекса РФ об административных правонарушениях.

- Статья 264 Гражданского процессуального кодекса РФ.

- Статьи 136, 392 и 141 Трудового кодекса РФ.

- Решение Центробанка № 40.

- Положение № 637.

- Приказ № 356.

- Инструкции под номерами 231, 148, 174.

Как правильно оформить депонирование зарплаты

Порядок документального отражения процесса депонирования строго регламентирован. О том, как оформить депонирование зарплаты в ведомости, пойдет речь дальше.

Выдавая заработную плату сотрудникам организации, бухгалтер должен вести ведомость. Ее форма определяется требованиями бухгалтерии. В любом случае факт передачи денежных сумм должен быть подтвержден подписью сотрудника в этом документе. При невозможности расписаться, например, ввиду отсутствия на работе, сотрудник зарплату не получает.

Работник бухгалтерии заносит в ведомость запись о депонировании невыданной суммы. Отметка может проставляться и ручным способом, и с использованием специальной печати.

Период, предназначенный для выдачи зарплаты, устанавливает руководство организации и фиксирует его в локальной документации. Бухгалтер отражает этот срок на титульной стороне платежной ведомости.

https://www.youtube.com/watch?v=tPhCiQ1CcEo

Следует заметить, что в данном документе незаконно внесение даты завершения выдачи денежных средств до даты выплаты зарплаты.

По окончании указанного периода бухгалтер резюмирует несоответствие между итоговой величиной предназначенной к выдаче зарплаты и фактически выданной суммой. Это происходит потому, что часть сотрудников за своим заработком не пришла.

Работник бухгалтерии вносит обе суммы в ведомость. Как правило, для этого предназначена последняя страница.

Далее он формирует расходный кассовый ордер, в который заносит размер выданных сотрудникам средств.

Депонированная зарплата, в свою очередь, заносится в реестр. Для удобства проведения дальнейших взаиморасчетов с персоналом в этот же реестр заносят сведения о личности сотрудника, указываются период, за который не произведена выплата заработной платы, и величина задолженности.

Документ не является обязательным для применения, но его наличие во многом облегчает процесс депонирования заработной платы и учета задолженности.

И бухгалтеру, и руководителю предприятия следует помнить о том, что взимание налога на доходы физических лиц происходит с начисленной заработной платы. Другими словами, невыданная заработная плата не освобождает организацию от необходимости оплаты данного налога. Что касается страховых взносов, то они должны производиться не позднее двухнедельного срока, начиная со дня выплаты зарплаты.

Как отразить в бухучете депонирование зарплаты

В бухгалтерском учете для этих целей предусмотрен семьдесят шестой счет, по которому отражаются все расчеты с дебиторами и кредиторами.

Субсчет четыре предназначен для депонированных сумм.

Рассмотрим конкретные проводки:

1. Дт 70 Кт 50.

2. Дт 70 Кт 76-4. Данная проводка предназначена для депонирования невыданной денежной суммы.

3. Дт 51 Кт 50. Эта проводка отражает зачисление суммы на расчетный счет. Делается это для того, чтобы работник в дальнейшем гарантированно смог получить причитающуюся ему сумму трудового вознаграждения.

Необходимость проведения такой операции установлена Центробанком РФ.

Для наилучшего понимания процесса применения проводок рассмотрим конкретную ситуацию.

Допустим, водитель общества с ограниченной ответственностью Водилов Л. Ж. отбыл в командировку и не смог в установленный срок (пятого числа текущего месяца) получить свою зарплату.

Локальными документами установлено, что выдача заработной платы по прошествии положенного срока происходит после подачи сотрудником соответствующего заявления.

Поэтому, вернувшись из командировки десятого июня, Водилов Л. Ж. подает в бухгалтерию заявление о выдачи ему заработной платы в размере двадцати тысяч рублей.

Однако в кассе организации необходимой денежной суммы не оказалось. Сотрудник бухгалтерии обратился в банк с целью получения нужной суммы. Указанная величина денежных средств была перечислена организации девятого июня, а выдана одиннадцатого.

Восьмого июня сотрудник бухгалтерии закрывает зарплатную ведомость и делает следующие проводки:

- Дт 70 Кт 76-4 на сумму двадцать тысяч рублей. Данной проводкой бухгалтер отражает депонирование зарплаты Водилова Л. Ж.

Поскольку деньги выданы не были, они возвращаются на расчетный счет, оформляется депонирование зарплаты, проводки в кассе выглядят так:

- Дт 51 Кт 50 на сумму двадцать тысяч рублей. Это проводка предназначена для зачисления зарплаты Водилова Л. Ж. на расчетный счет.

Одиннадцатого июня:

- Дт 50 Кт 51 на сумму двадцать тысяч рублей. Проводка отражает перечисление заработной платы с расчетного счета и поступление денег в кассу.

- Дт 76-4 Кт 50 на сумму двадцать тысяч рублей. Такая проводка делается в момент выдачи депонированной заработной платы.

Для депонированной заработной платы законодательством предусмотрен срок исковой давности, равный трем годам. По истечении этого срока бухгалтер делает запись:

- Дт 76-4 Кт 91. Другими словами, данная проводка отражает списание депонированных средств на внереализационные доходы.

Проанализировать эффективность работы с депонированными суммами позволяет программа «1С ЗУП». Депонирование зарплаты с использованием этой программы занимает минимальное количество времени.

Что делать с депонированной зарплатой, если сотрудник так ее и не получил

В случае, когда сотрудник не появился на рабочем месте и не получил причитающийся ему заработок, кассиру или работнику бухгалтерии необходимо выяснить причину, по которой это произошло.

Возможно, после телефонного звонка с напоминанием о необходимости своевременно получить заработную плату сотрудник найдет возможность обратиться в кассу организации. Однако может случится, что работник так и не появится. Причин может быть множество. И чем больше организация, тем больше вероятность такого исхода ситуации.

https://www.youtube.com/watch?v=cCrxoPPBuwg

Бухгалтер в этом случае депонирует неполученные суммы, и они хранятся в организации на протяжении трех лет. Именно этот срок установлен на законодательном уровне для того, чтобы у организации появилась возможность отнести неиспользованные средства на счет прочих доходов фирмы.

При этом делается следующая бухгалтерская запись. В дебет счета семьдесят шесть заносится установленная сумма. Кредит отражается по счету девяносто один, подсчет один.

Подводя итоги, можно сделать вывод о том, что депонирование зарплаты не представляет для бухгалтерии какой-либо сложности. Ознакомившись с нормативными актами, регламентирующими этот вопрос, и ответственно подходя к своим должностным обязанностям, каждый бухгалтер с легкостью выполнит этот процесс.

Иногда сотрудники бухгалтерии пренебрегают правилами, установленными для верного и своевременного отражения процесса депонирования и списания задолженности по заработной плате. Это может повлечь за собой претензии со стороны трудовой инспекции и, как следствие, привлечение должностных лиц к административной ответственности.

Для получения трудового вознаграждения у работника есть три года. В течение этого срока он может обратиться в трудовую инспекцию или подать исковое заявление в суд.

После того как прошло три года с момента возникновения претензий к организации со стороны сотрудника (или бывшего сотрудника), ни суд, ни трудовая инспекция заниматься этим делом не будут.

Таким образом, истребовать невыплаченную заработную плату у работника не получится.

В остальных случаях суд, как правило, встает на сторону работников и обязывает работодателей выплатить всю причитающуюся им сумму, а также положенную компенсацию.

Получить расчет

экономии