14.09.2021

Беларусбанк предоставляет льготные кредиты на строительство, реконструкцию и приобретение жилья. Возможно досрочное снятие. с привлечением льготного кредита до полного его погашения не допускается. 10 окт 2010. Порядок предоставления и использования льготных кредитов. может быть

использована для погашения кредита досрочно.

- Досрочное погашение льготного кредита 2021 беларусбанк

- Досрочное погашение кредита

- Кредит на строительство (реконструкцию) жилых помещений с использованием субсидии на его погашение

- Беларусбанк начал выдавать льготные кредиты на строительство жилья

- Досрочное погашение кредита в Беларусбанке поощряется самим банком

- Акцию по досрочному погашению валютных кредитов проводит «Беларусбанк»

- Льготные кредиты на строительство жилья

- Консультация: Многодетная семья гасит кредит на жилье

- Указ о помощи в погашении кредитов: воспользоваться смогут не все семьи

- Кредит на строительство жилья в Беларусбанке: условия оформления и процентные ставки

- Условия выдачи

- Процентные ставки

- Требования к заемщику

- Необходимые документы

- Пошаговый процесс оформления ссуды

- Беларусбанк погашение кредита на жилье

- Беларусбанк снова начал выдавать кредиты на покупку вторичного жилья

- Условия кредита на покупку жилья в Беларусбанке

- «Сначала дали участок посреди леса, а потом сказали, что есть право на кредит»

- «Банк за мной машину присылал, чтобы я подписала бумаги и вернула деньги»

- «Если бы в 2012 году мы взяли кредит на общих основаниях, то сейчас бы платили 12% годовых, а не 35%»

- «Таких, как мы, в Минском районе было еще 40 человек»

- Условия предоставления кредита на строительство дома в Беларусбанке и преимущества

- Условия по кредиту на строительство жилья в Беларусбанке

- Требования к заемщикам в 2021 году

- Список документов для кредита на строительство жилья

- Кредитный калькулятор

- Как получить кредит на строительство жилья в Беларусбанке?

- Преимущества кредита от Беларусбанка

Досрочное погашение льготного кредита 2021 беларусбанк

Разрешена выдача кредитных средств для покупки автомобиля. Причём, не важно, новая машина или уже бывшая в употреблении. В зависимости от её состояния устанавливаются и сроки кредита и доли, где взять кредит г москва которыми будет осуществляться выплата. Такие виды кредита можно оформить прямо в салоне, занимающимся продажей автомобилей.

Отдавать деньги банку за оформленный кредит можно различными способами. Можно выплатить сразу всю сумму, даже раньше срока (только нужно убедиться в отсутствии штрафов). Или можно платить равными частями. Все условия прописываются в договоре заранее. Если вас что-то не устраивает, можно ли перенести дату платежа по кредиту альфа банк то условия можно обговорить с другим банком.

Досрочное погашение кредита

Если вы приняли решение полностью погасить кредит досрочно, перед тем, как внести деньги в кассу необходимо обязательно подойти к специалисту в банке и уведомить его о своих намерениях.

Часто для досрочного погашения кредита необходимо получить у специалиста бумагу, на которой будут «указания» для кассира.

После того как кассир произведет оплату, попросите в банке справку или любой другой документ, подтверждающий, что кредит погашен полностью.

К примеру, если у вас есть долгосрочный кредит сроком 15-20 лет, который вы брали на решение жилищного вопроса, далеко не факт, что досрочное погашение долга станет выгодным. Часть долга со временем съедается инфляцией, которая в Беларуси традиционно велика.

Этот как раз тот случай, когда негативные явления вроде роста цен и девальвации могут сыграть на руку. Те, кто получил кредит на жилье лет 5 назад, сегодня ежемесячно выплачивают банку совсем небольшие суммы. Хотя в первые месяцы кредитования кредитная нагрузка, безусловно, была велика.

Можно с уверенностью сказать, что для таких кредитополучателей полное досрочное погашение займа было бы невыгодным.

Читать еще —> Форма расписки о получении денег за квартиру образец

Кредит на строительство (реконструкцию) жилых помещений с использованием субсидии на его погашение

Кредит на строительство жилых помещений в многоквартирных и блокированных жилых домах, строительство (реконструкцию) одноквартирных жилых домов, реконструкцию жилых помещений с использованием субсидии на его погашение согласно Указу Президента Республики Беларусь от 04.07.2021 №240 «О государственной поддержке граждан при строительстве (реконструкции) жилых помещений»

При предоставлении кредита на финансирование недвижимости физическим лицам, получающим финансовую помощь государства на погашение ранее полученных кредитов в соответствии с законодательством, возможно проведение оценки платежеспособности с учетом размера ежемесячно оказываемой финансовой помощи при условии представления заявителем документа, подтверждающего ее оказание с указанием размера ежемесячно оказываемой финансовой помощи.

Беларусбанк начал выдавать льготные кредиты на строительство жилья

Между тем, выделенные на льготные кредиты пять миллионов рублей в Белагропромбанке закончились за два дня. 30 января Белагропромбанк объявил о возобновлении кредитования льготников, а уже 2 февраля объявил лимит, установленный банком для простых очередников, полностью исчерпан.

- не соответствует тематике комментируемого сообщения;

- пропагандирует ненависть, дискриминацию по расовому, этническому, половому, религиозному, социальному признакам, ущемляет права меньшинств;

- нарушает права несовершеннолетних, причиняет им вред в любой форме, в том числе моральный;

- содержит идеи экстремистского и террористического характера, призывает к иным незаконным действиям;

- содержит оскорбления, угрозы в адрес других пользователей, конкретных лиц или организаций, порочит честь и достоинство или подрывает их деловую репутацию;

- содержит оскорбления или сообщения, выражающие неуважение в адрес Спутник;

- нарушает неприкосновенность частной жизни, распространяет персональные данные третьих лиц без их согласия, раскрывает тайну переписки;

- содержит описание или ссылки на сцены насилия, жестокого обращения с животными;

- содержит информацию о способах суицида, подстрекает к самоубийству;

- преследует коммерческие цели, содержит ненадлежащую рекламу, незаконную политическую рекламу или ссылки на другие сетевые ресурсы, содержащие такую информацию;

- продвигает продукты или услуги третьих лиц без соответствующего на то разрешения;

- содержит оскорбительные выражения или нецензурную лексику и её производные, а также намёки на употребление лексических единиц, подпадающих под это определение;

- содержит спам, рекламирует распространение спама, сервисы массовой рассылки сообщений и ресурсы для заработка в интернете;

- рекламирует употребление наркотических/психотропных препаратов, содержит информацию об их изготовлении и употреблении;

- содержит ссылки на вирусы и вредоносное программное обеспечение;

- является частью акции, при которой поступает большое количество комментариев с идентичным или схожим содержанием («флешмоб»);

- автор злоупотребляет написанием большого количества малосодержательных сообщений, или смысл текста трудно либо невозможно уловить («флуд»);

- автор нарушает сетевой этикет, проявляя формы агрессивного, издевательского и оскорбительного поведения («троллинг»);

- автор проявляет неуважение к языку, например, текст написан целиком или преимущественно набран заглавными буквами или не разбит на предложения.

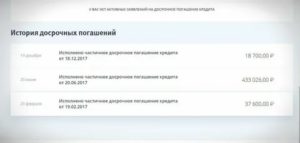

Досрочное погашение кредита в Беларусбанке поощряется самим банком

Более подробную информацию о бонусах для тех физических лиц, которые пожелают досрочно погасить свои кредиты, можно получить в контакт-центре ОАО «АСБ Беларусбанк», позвонив по единому бесплатному справочному номеру 147. Данный короткий номер действует на всей территории Республики Беларусь.

https://www.youtube.com/watch?v=7PSj9CNbn2s

Читать еще —> Образец расписка при получении денег при покупке квартиры

Крупнейший банк Республики Беларусь «Беларусбанк» сообщает, что объявляет о выгодныех условиях дальнейшего обслуживания и о бонусах тем тем физическим лицам-кредитополучателям, которые смогут досрочно и единовременно в срок до 31 декабря 2012 года включительно погасить свои кредиты в «Беларусбанеке» как в белорусских рублях, так и в иностранной валюте.

Акцию по досрочному погашению валютных кредитов проводит «Беларусбанк»

Как сообщает пресс-служба банка, при единовременном досрочном погашении кредитов, уплата процентов по которым производится равномерными взносами, кредитополучатели уплачивают только проценты за текущий месяц и освобождаются от уплаты процентов, начисленных и не уплаченных за период пользования кредитом.

Кроме того, по информации «Беларусбанка», кредитополучателям предоставляется возможность перевода в белорусские рубли остатков задолженности по кредитам в иностранной валюте на условиях, действующих по вновь заключаемым кредитным договорам на дату заключения дополнительного соглашения.

Льготные кредиты на строительство жилья

- сельскохозяйственным организациям, иным юридическим лицам, осуществляющим строительство жилья на селе для граждан, проживающих и работающих в сельской местности, в том числе в организациях агропромышленного комплекса;

- сельскохозяйственным организациям, находящимся в населенных пунктах с численностью населения до 20 тыс. человек, для их работников в этих населенных пунктах;

- юридическим лицам, имеющим филиалы либо иные обособленные подразделения, осуществляющие предпринимательскую деятельность по производству сельскохозяйственной продукции, у которых выручка от ее реализации составляет не менее 50 % общей суммы выручки каждого из этих филиалов либо иных обособленных подразделений, и находящиеся в населенных пунктах с численностью населения до 20 тысяч человек для работников этих филиалов либо иных обособленных подразделений в таких населенных пунктах.

2. Сельскохозяйственным организациям на приобретение у физических и юридических лиц пустующих и не завершенных строительством индивидуальных жилых домов (квартир) в сельской местности в объёме оценочной стоимости приобретаемого недвижимого имущества с учётом стоимости хозяйственных построек.

Консультация: Многодетная семья гасит кредит на жилье

При условии добровольного волеизъявления кредитополучателя поступающие на досрочное погашение льготного кредита собственные средства кредитополучателя и (или) суммы проиндексированных именных приватизационных чеков «Жилье» могут направляться на уменьшение задолженности, погашаемой за счет финансовой помощи. При этом производится перерасчет платежей по основному долгу и процентам, погашаемым за счет финансовой помощи, в пределах срока, установленного кредитным договором.

семьи, имеющие троих и более несовершеннолетних детей на дату перевода долга по льготному кредиту;

семьи при рождении третьего и последующих детей после перевода долга при наличии (с учетом родившегося) троих и более несовершеннолетних детей на дату рождения ребенка.

Указ о помощи в погашении кредитов: воспользоваться смогут не все семьи

— Финансовая поддержка предоставляется на погашение долгов по кредитам, взятым не только на строительство, покупку или реконструкцию жилья, но и на приобретение не завершенных строительством капитальных строений, строений, подлежащих реконструкции и переоборудованию под жилые помещения.

Предоставление финансовой поддержки молодым и многодетным семьям по основаниям рождения и усыновления детей осуществляется в случаях рождения, усыновления (удочерения) детей в семьях после 2 декабря 2007 г. в период погашения задолженности по кредитам.

Досрочное погашение льготного кредита на строительство в беларусбанке Ссылка на основную публикацию

Кредит на строительство жилья в Беларусбанке: условия оформления и процентные ставки

Беларусбанк входит в число крупнейших кредитных учреждений страны, который представляет широкий спектр банковских продуктов: потребительское кредитование, ипотека, льготные кредиты, лизинг, платежные карточки и вклады.

Его клиентами становятся как физические, так и юридические лица. Наиболее распространено приобретение недвижимости за заемные средства.

Так заемщикам предлагается оформить кредиты на строительство жилья от Беларусбанка по нескольким программам.

Условия выдачи

В Беларусбанке взять кредит на строительство жилья можно с помощью двух программ: «Строительство или реконструкция индивидуальных жилых домов и квартир» и «Строительство жилых помещений путем приобретения жилищных облигаций».

Заемные средства выдаются на максимальный срок 20 лет. Погашается долг по кредиту:

- Если строится или реконструируется жилое помещение в многоквартирном жилом доме, то возвращать кредитные средства заемщику нужно с 19 месяца, после того, как завершенное строительство или реконструкция недвижимости были приняты в эксплуатацию (но не позже чем через 36 месяцев после вступления в силу кредитного договора).

- Если строится или реконструируется одноквартирный жилой дом, то возврат кредитных средств осуществляется с 19 месяца, после принятия в эксплуатацию завершенной постройки или реконструкции недвижимости (но не позже чем через 48 месяцев после подписания кредитного договора).

Размер кредита не может превышать более 90% (многодетные семьи получают 95%) от суммы, необходимой на постройку или реконструкцию жилого помещения. Причем платежеспособность является определяющим фактором при расчете размера.

Если она ниже требуемой, то разрешается привлечь поручителей в лице близкого родственника (жены/мужа, родителя, сестру/брата, детей, внуков). Все доходы суммируются, что дает возможность заемщику получить большую сумму. В качестве залогового обеспечения для кредитов до 100 тыс.

используется поручительство, залог и другие способы, указанные в законодательстве РБ. Для ссуды от 100 тыс. потребуется обязательно предоставить в залог строящееся (реконструируемое) жилое помещение и поручителей.

https://www.youtube.com/watch?v=VjLqrRW1TO4

Важно отметить, что кредиты на строительство жилья Беларусбанк выдает и для нуждающихся. Предназначены они для граждан, которые состоят на учете по улучшению состояния жилья.

Максимальная сумма кредита на льготных условиях зависит от платежеспособности клиента. Но не может быть больше 75% от полной стоимости строительства и 90% для молодых семей и родителей с 3 и более детьми, не достигшими совершеннолетия.

Процентные ставки

Процент за использование кредитных средств плавающий, и изменяется в день изменения ставки рефинансирования Национально Банка РБ.

Для обеих программ Беларусбанк рассчитывает процент за кредит следующим образом, к ставке рефинансирования прибавляется 3%.

С 14 февраля 2021 года согласно постановлению Нацбанка от 30 января этого же года № 38 ставка рефинансирования составляет 10,5%. Таким образом, процент по кредиту на строительство жилья на сегодняшний день равняется 13,5% в год.

Внимание! Погашается только фактический период использования кредитных средств.

При расчете годового процента для льготной программы по улучшению жилищных условий ставка рефинансирования уменьшается на 50%.

Требования к заемщику

Кредитополучателем и поручителем должно быть обязательно дееспособное физическое лицо, являющееся гражданином Республики Беларусь или лицо, не имеющее гражданства, но с постоянным источником доходов и длительным местонахождением на территории страны. Кроме этого, банк выдвигает еще ряд требований:

- Минимальный возраст заемщика – 18 лет.

- Наличие официального трудоустройства не меньше 6 месяцев на последнем месте работы и совокупный стаж от 1 года.

- Размер ежемесячного заработка должен превышать кредитный платеж.

- Положительная кредитная история.

Необходимые документы

К заявлению на предоставление кредита на строительство квартиры или дома потенциальному заемщику необходимо приложить утвержденный банком пакет документом, состоящий из:

- Оригинала и копии гражданского паспорта главного кредитополучателя и поручителей.

- Документа, подтверждающего регулярный официальный доход физического лица (срок его действия составляет 30 календарных дней с момента выдачи).

- Письменного заявления от потенциального заемщика и поручителей, в котором они дают согласие на предоставление отчета, выдаваемого Кредитным регистром Нацбанка РБ.

- Письменное заявление от заемщика и поручителей, в котором они разрешают Национальному банку Республики Беларусь выдать о них информацию, а кредитору – проверить персональные данные и другие сведения, указанные в анкете-заявителя.

- Дополнительных документов на реконструируемую недвижимость и строительство.

Важно отметить, что если у заемщика нет возможности предоставить справку о заработке с места работы, то ему предоставляют право выбрать другой способ подтверждения дохода (например, взять выписку из банковского счета).

Пошаговый процесс оформления ссуды

Для оформления ссуды, заемщику необходимо обратиться в службу ипотечного и льготного кредитования по месту регистрации или строительства объекта недвижимости и заполнить предложенную кредитным инспектором анкету.

Для упрощения процесса можно на официальном сайте банка выбрать подходящую кредитную программу, скачать образец заявления-анкеты, заполнить его самостоятельно и подготовить список необходимых документов, указанных в разделе выбранного продукта и уже подготовленным направиться в отделение Беларусбанка. Остальные действия заемщика выглядят следующим образом:

- Предоставление в банк необходимых документов и заявления-анкеты.

- Ожидание решения от кредитного инспектора на номер, указанный в анкете.

- Подписание кредитного договора (если банк одобрит заявку).

- Получение кредитных средств на банковскую карту.

К заполнению анкеты рекомендуется подойти ответственно и указывать только верную информацию, так как из-за недостоверных сведений в выдаче займа откажут с большой вероятностью.

Беларусбанк погашение кредита на жилье

23 дек 2013. Краткая информация, Льготный кредит в соответствии с Указом Президента . Штраф за досрочное погашение кредита, нетт. 17 авг 2011.

Льготный кредит на строительство или приобретение жилья · Льготный. В случае досрочного единовременного погашения кредита, . беларусбанк досрочное погашение льготного кредита10 янв 2014.

Кредит «Льготный кредит на обучение» от банка «Беларусбанк».

Штраф за досрочное погашение кредита, нетт.

https://www.youtube.com/watch?v=HXq0z5oSSE4

Беларусбанк предоставляет льготные кредиты на строительство, реконструкцию и приобретение жилья. Возможно досрочное снятие. с привлечением льготного кредита до полного его погашения не допускается. 10 окт 2010. Порядок предоставления и использования льготных кредитов. может быть

использована для погашения кредита досрочно.

Беларусбанк снова начал выдавать кредиты на покупку вторичного жилья

ВИДЕО ПО ТЕМЕ: Беларусбанк – лидер льготного кредитования жилья в стране. “Финансовое утро”. БЕЛАРУСЬ1.

Карта учащегося — современный интеллектуальный документ, который совмещает в себе функции банковской платежной карточки, документа системы образования и универсального электронного документа. Пользоваться вещами, которые сделаны специально для Вас, соответствуют Вашему вкусу, хранят память о приятных событиях, гораздо приятнее.

Они очень удобны для получения заработной платы, стипендии, алиментов, пособий, дивидендов, др. Карточка для нерезидентов Республики Беларусь — современный продукт, имеющий ряд преимуществ, которые способствуют комфортному пребыванию как на территории Республики Беларусь, так и за рубежом.

Виртуальная карточка Беларусбанка — надежное и удобное средство для расчетов в сети Интернет, предоставляющая доступ ко всем банковским операциям в системах дистанционного обслуживания банка.

MasterCard Gold – одна из самых престижных карточек в мире, которая гарантируют повышенное внимание, комфорт и высочайшее качество обслуживания.

Карточка категории Gold – это выгодное предложение для тех, кто привык пользоваться всеми преимуществами использования банковской карточки, независимо от местонахождения. Visa Gold – одна из самых престижных карточек в мире, которая гарантируют повышенное внимание, комфорт и высочайшее качество обслуживания.

MasterCard Standard – это оптимальное соотношение стоимости, качества и спектра предоставляемых услуг. Ставшие стандартом в своей области, они сочетают удобство и высокую надежность, одинаково хорошо подходят для любых видов покупок и снятия наличности, а наличие чипа обеспечивает дополнительную безопасность при проведении операций.

Visa Classic – это оптимальное соотношение стоимости, качества и спектра предоставляемых услуг.

Международные карточки Maestro – самые доступные международные карточки, прекрасно подходящие клиентам, которым достаточно базовых возможностей платежной карточки, — оплата товаров и услуг, снятие наличных денежных средств, совершение покупок в сети Интернет.

Виртуальная карточка Беларусбанка — надежное и удобное средство для расчетов в сети Интернет, предоставляющее доступ ко всем банковским операциям в системах дистанционного обслуживания банка.

Оформление кредита без посещения Банка путем зачисления денежных средств на дебетовую платежную карточку.

Сниженная процентная ставка в течение первых 30 календарных дней со дня, следующего за днем заключения кредитного договора; Возможность оформления кредита без предоставления поручителя при условии наличия положительной кредитной истории в Банке.

Рефинансирование потребительских кредитов овердрафтов; Возможность получения дополнительной суммы кредита наличными деньгами либо на действующий текущий банковский счет заявителя с использованием банковской платежной карточки Банка.

При условии получения кредита на приобретение товара безналичным путем; кредитной картой с возобновляемой кредитной линией в течении 12 месяцев.

Оплата обучения при получении первого образования дневной формы; Начало погашения кредита — со следующего месяца после окончания учреждения образования.

Отсрочка по погашению основного долга на 18 месяцев после ввода дома в эксплуатацию; Возможность досрочного погашения кредита без взимания штрафных санкций.

Отсрочка по погашению основного долга на 18 месяцев после заключения кредитного договора; Возможность досрочного погашения кредита без взимания штрафных санкций.

Уплата процентов за пользование кредитом равномерными взносами.

Возможность строительства приобретения жилья в любом регионе Республики Беларусь; Возможность переуступки права требования по договору жилищных сбережений близким родственникам членам семьи.

https://www.youtube.com/watch?v=sDKZJK7K068

Право на получение льготных кредитов имеют женщины, являющиеся гражданами Республики Беларусь, которым оказывается медицинская помощь в виде экстракорпорального оплодотворения. Льготный кредит для граждан, постоянно проживающих и работающих в насел.

При предоставлении кредита на финансирование недвижимости физическим лицам, получающим финансовую помощь государства на погашение ранее полученных кредитов в соответствии с законодательством, возможно проведение оценки платежеспособности с учетом размера ежемесячно оказываемой финансовой помощи при условии представления заявителем документа, подтверждающего ее оказание с указанием размера ежемесячно оказываемой финансовой помощи.

В качестве кредитополучателей поручителей могут выступать дееспособные физические лица – граждане Республики Беларусь, иностранные граждане и лица без гражданства, постоянно проживающие и имеющие постоянный источник доходов в Республике Беларусь. Гражданам, достигшим общеустановленного пенсионного возраста, кредиты на приобретение или строительство недвижимости предоставляются:.

Датой выдачи считается указанная на справке дата регистрации предприятия организации , выдавшего такую справку. Перечень документов для оформления договора о залоге автотранспортного средства.

Сумма кредита по письменному заявлению кредитополучателя перечисляется на счета третьих лиц-продавцов жилых помещений их представителей — физических лиц , открытые в банке, или на счета юридических лиц, индивидуальных предпринимателей, открытые в банках, осуществляющих их расчетно-кассовое обслуживание.

О банке. Раскрытие банком информации в качестве эмитента и профучастника рынка ценных бумаг. Информация об оборудовании, не находящем применения в банковской деятельности.

Подразделения банка, осуществляющие операции по специальным избирательным счетам. Консолидированная финансовая отчетность в соответствии с международными стандартами финансовой отчетности.

Выполнение банком нормативов безопасного функционирования, установленных Национальным банком Республики Беларусь. Операции, осуществляемые юридическими лицами и индивидуальными предпринимателями.

Пакеты услуг для клиентов-юридических лиц и индивидуальных предпринимателей. Частным лицам. Правила безопасного использования банковской платежной карточки при проведении операций в сети Интернет.

Вниманию держателей международных карточек банка, выезжающих за границу!

Особенности оформления карточек физическим лицам — нерезидентам. Требования валютного законодательства Республики Беларусь при осуществлении международных переводов с участием физических лиц.

Добровольное страхование транспортных средств граждан автокаско. Добровольное страхование от несчастных случаев по программе “С заботой о детях”.

Добровольное страхование от болезней и несчастных случаев на время поездки за границу.

Добровольное комплексное страхование домовладений и гражданской ответственности при пользовании ими. Добровольное комплексное страхование имущества и гражданской ответственности его пользователей.

Обязательное страхование гражданской ответственности владельцев транспортных средств на территории Республики Беларусь. Малому и среднему бизнесу.

Кредитование за счет ресурсов Европейского инвестиционного банка.

Кредитные продукты по программе поддержки малого и среднего бизнеса. Информация о номерах счетов органов принудительного исполнения.

Информация о выходных и праздничных днях банков стран-эмитентов иностранной валюты, в период с 1 января по 31 декабря Информация о номерах счетов по учету средств местных бюджетов.

Информация о номерах счетов республиканского бюджета, государственных бюджетных и внебюджетных фондов.

Крупному бизнесу. Пакеты услуг для юридических лиц и индивидуальных предпринимателей. Финансирование совместных белорусско-китайских инвестиционных проектов. Привлечение финансирования путем размещения облигаций или акций. Финансовым организациям. Рус Бел Eng. Онлайн заявки Заявки. Кальку-ляторы Калькуляторы.

https://www.youtube.com/watch?v=NBGg7tX6yy4

Оформить платежную карточку Оформить карту учащегося Оформить карточку с индивидуальным дизайном Заказать карту по телефону Заказать потребительский кредит по телефону На кредит На овердрафт На страховку На заказ денежной наличности. Калькулятор вкладов Калькулятор кредитов Конструктор потребительских кредитов Калькулятор облигаций банка Калькулятор кэшбэка Конструктор международных переводов.

Поиск филиалов, ЦБУ, отделений, обменных пунктов Перевод с карты на карту Поиск банкоматов Поиск инфокиосков Подписка на новости Анкетирование граждан Оценка качества для клиентов физических лиц Проверка статуса заявки на изготовление платежной карточки Проверка статуса заявки на кредит овердрафт. Категория Классические. Категория Базовые. Категория Премиальные. Платёжная система Visa. Срок 2 года, 3 года. Платёжная система Mastercard. Срок карты 3 года. Срок рассрочки от 1 до 12 месяцев.

Срок карты 2 года. Способ оформления Без посещения банка в системе Интернет-банкинг. Подобрать карту Заказать карту Заказать карту по телефону.

Лизинг Физические лица могут приобрести в лизинг: транспортные средства недвижимость предметы длительного пользования товары в рамках совместных программ.

Подобрать кредит Онлайн-заявка на кредит Заказать потребительский кредит по телефону Онлайн-заявка на овердрафт. Текущие счета.

Вклады в иностранной валюте Интернет-облигации в долларах США и евро. Текущие счета в иностранной валюте. Подобрать вклад. Беларусбанк в социальных сетях. Обмен валют. Денежные переводы. Подбор международного перевода. Обязательное страхование.

Обязательное страхование гражданской ответственности владельцев транспортных средств внутреннее. Страхование здоровья и жизни.

Добровольное страхование от болезней и несчастных случаев на время поездки за границу – онлайн. Онлайн-заявка на страховку. Комплексные продукты. Премиальное банковское обслуживание. Прочие услуги.

Проверка подлинности банкнот по заявлению физического лица.

Другие выгодные предложения банка Интернет-банкинг М-банкинг Платежные карты Добровольное комплексное страхование имущества и гражданской ответственности его пользователей.

Поиск по сайту.

Покупку новой квартиры можно осуществить с кредитом Беларусбанк жилье. Станьте ближе к своей мечте, выбрав подходящие условия по выгодному проценту.

Все кредиты. Все вклады. Разделы TUT. BY — поиск компаний и услуг Probusiness. Минск Войти Вход.

Условия кредита на покупку жилья в Беларусбанке

Кредит на покупку жилья в АСБ Беларусбанке подразумевает определённые условия, а именно:

- Ссуда выдаётся на покупку помещений, предназначенных для жилья (комната, доля в праве собственности) и построенных по гос. заказу.

- Период кредитования — до 20 лет. Следует знать, что погашать заем необходимо после 18 мес., на следующий месяц.

- Годовой процент является не фиксированным и составляет 13,5%. Выплата процентов осуществляется по факту пользования кредитными средствами.

- Объем кредитных средств – до 90% от стоимости жилья на основании платежеспособности заемщика. При недостаточной платёжеспособности к общему доходу заемщика могут суммироваться доходы поручителей. Для семей, у которых трое и более детей, не достигших совершеннолетия, размер кредитных средств – 95% от общей стоимости жилья.

- Закон

- Консультация

- Справка

- Юридические услуги

Нарочно, как говорится, не придумаешь. Эта история удивляет своей внешней парадоксальностью и обескураживает внутренней юридической безупречностью.

У семьи, которой абсолютно законно выдали льготный кредит, вдруг не оказалось на эти деньги никаких прав.

Через два года после начала строительства банк потребовал досрочно вернуть средства, после чего пришлось взять другой кредит — уже не под 6%, а под 35% годовых. Почему так вышло, попытался разобраться FINANCE.TUT.BY.

Антон и Светлана Гуриновичи с сыном Иваном сейчас живут в недостроенном доме.

«Сначала дали участок посреди леса, а потом сказали, что есть право на кредит»

В этой части агрогородка Колодищи под Минском пока не очень уютно. Везде идет стройка, дорога вся в ямах и ухабах. Но даже в «коробках» без особой отделки горят окна — люди живут и продолжают работать.

https://www.youtube.com/watch?v=Vq5moiCfZCI

Дочь и зять Галины Дриги (сама главная героиня, к сожалению, не захотела фотографироваться для материала. — Прим. FINANCE.TUT.BY) тоже живут в недостроенном доме.

В принципе, для детей она и ввязывалась во все это, а сама с мужем будет, как и планировала, жить в своей старой квартире. Женщина стояла в очереди на жилье как нуждающаяся в улучшении жилищных условий с 1998 года.

И вот спустя 14 лет ей выделили бесплатно земельный участок в 15 соток.

«Без дороги, без коммуникаций. Тут кругом был лес, — рассказывает Галина Семеновна. — Но когда дадут нормальную квартиру, было неизвестно, поэтому решили взять участок. Да и дом все-таки лучше — свежий воздух для детей. И мы начали строить, поскольку живем в 40-метровой квартире в Колодищах. Одно время нас там проживало 8 человек: я с мужем, дочь с мужем, сын с женой и двумя детьми».

Зять Гапины Дрига возвращается домой после работы.

Позже выяснилось, что у Галины Семеновны есть право и на господдержку в строительстве — по указу президента № 13.

«Мы очень обрадовались, когда нам сказали, что дадут льготный кредит, — говорит дочь Светлана, а ее муж Антон добавляет: — По указу рассчитали норматив общей площади, которую могут прокредитовать, исходя из того, что Галина Семеновна работает и живет в сельской местности».

Решение Минского райисполкома.

Получилось по 30 квадратных метров на каждого члена семьи — то есть на саму Галину Дригу и ее супруга. Далее отняли 40 «квадратов» квартиры. То есть кредит можно было взять только на 20 метров. Средства Беларусбанк выделил в начале 2013 года.

«Когда мы получали кредит, то спрашивали в банке, точно ли подходим под нормы указа, ведь 30 метров рассчитывали на граждан, которые проживают и работают в сельской местности. А у нас папа работает юридически в Минске, хотя сама фирма находится здесь недалеко», — вспоминает Светлана.

Но семье сказали, что все нормально — только ставка будет выше: не 3%, а 6% годовых.

Кредитный договор.

«Несмотря на небольшое количество кредитуемых «квадратов», нам и этих денег хватало, поскольку кредитуют исходя из сметной стоимости, а там суммы получаются намного больше, чем реально стоит квадратный метр.

Поэтому на тот момент нам давали около 90 миллионов рублей. Это в эквиваленте 10 тысяч долларов — приличные деньги. Мы смогли начать строительство дома в 140 «квадратов», — рассказывает Светлана Гуринович.

Правда, соседям, как утверждает Светлана, давали и по 300, и по 500 миллионов рублей. Семью спасало то, что муж Галины Семеновны — строитель. Поэтому они только покупали материалы и нанимали технику, а строили уже все сами.

«На тот момент даже эти деньги были большими. Мы на них купили газосиликатные блоки и прочие материалы. Можно было выводить „коробку“, — говорит Антон. — Но расходов все равно было много. Инфраструктуры как таковой здесь до сих пор нет. Дороги никакой. Воду и газ вели сами, электричество тоже».

Так два года семья строила дом, отчитывались перед банком за использованные деньги и потихоньку платили по кредиту. Но оказалось, что в конце все того же 2013 года Беларусбанк уже вел переписку с исполкомами и Министерством строительства и архитектуры, чтобы выяснить, законно ли выделили Галине Дриге кредит.

«Банк за мной машину присылал, чтобы я подписала бумаги и вернула деньги»

В итоге 23 июня 2015 года Галине Семеновне пришло уведомление от Беларусбанка о досрочном погашении льготного кредита. Формальной причиной стала отмена решения Минского районного исполнительного комитета, которым устанавливался список лиц, имеющих право на господдержку в строительстве. Отменил это решение Минский районный Совет депутатов.

То самое уведомление.

«Банк машину за мной присылал, чтобы я подписала, что ознакомилась с документами. С этого момента я обязана была в течение 30 дней все вернуть», — говорит Галина Дрига.

«Мы взяли в Беларусбанке новый кредит, но уже под больший процент — 35% годовых, — говорит Антон Гуринович. — Однако выдали нам только 60 миллионов.

Потому что больше на зарплату тещи нельзя было оформить, даже с нашим поручительством. Остальные 40 миллионов (ведь банку мы уже обязаны были вернуть больше, чем взяли) пришлось брать в долг у родственников.

Сейчас мы платим по кредиту примерно 200 деноминированных рублей в месяц. И платить придется еще 15 лет».

Камнем преткновения стало место работы мужа Галины Дриги. То есть именно то, о чем спрашивали у банка перед получением кредита.

https://www.youtube.com/watch?v=2ium6rMtgno

Женщина пыталась сначала все решить без суда и написала жалобу председателю Минского областного Совета депутатов: «Минский районный исполнительный комитет полагает, что решение о предоставлении нам государственной поддержки для строительства дома было правомерным (основано на указе президента № 13).

С моей стороны также неправомерных действий не было совершено.

Отмена решения исполкома была произведена на основании писем Беларусбанка и Министерства архитектуры и строительства, которые не имеют юридической силы и носят рекомендательный характер, так как ни Министерство архитектуры и строительства, ни Беларусбанк не наделены правом официального толкования указов главы государства».

Также женщина указывала на то, что «для исключения противоречий указ № 13 еще не был дополнен определением термина «граждане, постоянно проживающие и работающие в сельских населенных пунктах и строящие в них жилые дома», а потому просила пересмотреть и отменить решение Минского районного совета депутатов.

Но облисполком ответил, что решение не подлежит отмене.

«Если бы в 2012 году мы взяли кредит на общих основаниях, то сейчас бы платили 12% годовых, а не 35%»

После этого начались судебные тяжбы. Постепенно семье удалось получить ту самую переписку банка и госорганов, после которой их оставили без права на льготный кредит. В ней Минстройархитектуры и Минский областной исполком пришли к выводу, что райисполком истолковал указ президента неверно и принял ошибочное решение.

«Пока шла переписка нам из банка звонили и говорили, что, возможно, придется вернуть деньги. Причем банк утверждал, что все инициировал сам исполком, а они на нашей стороне», — вспоминает Антон. Суть письменного диалога была в том, чтобы выяснить, должен ли был все-таки муж Галины Семеновны и жить, и работать в сельской местности, чтобы семья имела право на кредит.

Вот так выглядела переписка госорганов и Беларусбанка.

Интересно, что и до отмены решения, и во время судебных заседаний Минский районный исполнительный комитет настаивал, что кредит был выделен законно.

Кроме того, исполком 23 сентября 2014 года давал ответ на письмо Министерства архитектуры и строительства и просил «в целях единообразного применения норм указа № 13 дополнить его термином «граждане, постоянно проживающие и работающие в сельских населенных пунктах».

Это было необходимо для того, чтобы разграничить тех, кто живет в сельских населенных пунктах, и тех, кто живет в населенных пунктах с численностью населения до 20 тысяч человек.

Всеми органами, кроме Минского райисполкома, эти понятия отождествлялись, а ведь в указе были предусмотрены для двух этих категорий разные нормативы по метражу — 30 и 20 «квадратов» на человека соответственно.

«На суде исполком нас поддерживал, — говорит Антон. — Почему стали пересматривать это все, никто не говорил. Исполком настаивал, что по нормам указа не имеет значения, где работает супруг».

«Тем более что фактически папа все равно работает в сельской местности, поскольку фирма физически находится здесь, в Колодищах, — рассуждает Светлана. — Но юридический адрес — в Минске. Но даже если он и работал в сельской местности по всем формальностям, то нам дали бы кредит под 3% годовых, а выдали-то под 6%. То есть банк не мог не знать».

Но ни районный, ни минский городской суд не отменили решения совета депутатов. Вся надежда была на Верховный суд. Однако и там победа осталась за Беларусбанком.

«Если бы мне отказали в предоставлении льготного кредита в 2012 году, я тогда могла оформить кредит на строительство дома под 12% годовых на общих основаниях», — вздыхает Галина Дрига.

«И мы могли взять на тот момент большую сумму — например, миллионов 300, — дополняет ее зять. — У нас бы уже и фасад был готов. И платили бы меньший процент».

«Таких, как мы, в Минском районе было еще 40 человек»

Согласно ответу Министерства строительства и архитектуры на запрос FINANCE.TUT.BY, конкретизация термина «граждане, постоянно проживающие и работающие в сельских населенных пунктах» произошла только 16 ноября 2015 года, то есть через 5 месяцев после возврата льготного кредита.

https://www.youtube.com/watch?v=emcUplHWjcQ

Однако министерство считает, что и до этого норм указа № 13, а также разъяснений ведомства было достаточно для принятия однозначных решений в подобных случаях.

К слову, такие истории не единичны. «Таких, как мы, еще около 40 человек в Минском районе, — говорит Антон. — Нам об этом в банке сказали. И кстати, тем, у кого были большие суммы, заставили только часть вернуть».

Беларусбанк в своем официальном ответе утверждает, что «случаи исключения граждан из списков льготного кредитования при корректировке нормируемого размера общей площади жилого помещения для определения величины льготного кредита единичны и не носят системный характер, поскольку указанный нормируемый размер площади не всегда равняется нулю».

Банк признает, что ошибки при выдаче льготных кредитов бывают. Но почему неправомерность выделения государственных денег не была замечена сразу, никто не говорит.

Не дает банк конкретного ответа и на вопрос о причинах, по которым специалисты вдруг заподозрили ошибку в решении исполкома. Подчеркивается лишь, что указ № 13 определяет ответственными за незаконное включение граждан в списки на получение льготных кредитов местные исполнительные и распорядительные органы. Контролируют их облисполкомы и прочие госорганы вместе с Беларусбанком.

У последнего также есть право «в случае выявления нарушений законодательства при включении гражданина в указанный список отказать в заключении кредитного договора с этим гражданином и обжаловать решение районного, городского исполнительного и распорядительного органа, местной администрации о включении его в список в соответствующий облисполком (Минский горисполком)». Однако нашим героям в кредите как раз и не отказали.

Опровергли в банке и то предположение, что пересмотр ранее выданных кредитов был связан с сокращением льготного кредитования, которое началось в последние пару лет: «Со своей стороны, считаем необходимым отметить, что исключение граждан из списков льготного кредитования из-за выявленных нарушений при включении их в указанные списки никоим образом не связано с проводимой государством политикой в области льготного кредитования строительства жилья».

Условия предоставления кредита на строительство дома в Беларусбанке и преимущества

Кредит на строительство жилья в Беларусбанке в 2021 году предлагается на достаточно выгодных условиях, с которыми необходимо заранее ознакомиться при обращении в банк.

Какие условия кредитования в Беларусбанке, какие требования к заемщикам, необходимые документы и преимущества – более подробно далее в статье.

Условия по кредиту на строительство жилья в Беларусбанке

Предоставление кредита на строительство жилья в Беларусбанке подразумевает следующие условия, которые представлены в таблице.

| Строительство помещений, предназначенных для жилья, через покупку жилищных облигаций | До 20 | 13,5 (3 процентных пункта + ставка рефинансирования НБ РБ – 10,5%) / По факту использования займа | Номинальная стоимость жилищных облигаций покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) помещения, которое строится и поручительство. |

| Строительство или реконструкция индивидуальных квартир и жилых домов | До 20 | Стоимость реконструкции или строительства покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). Для семьи, у которой три и больше несовершеннолетних детей – покрывается до 95%. | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) жилого помещения, которое реконструируется или строится. |

Также нужно учитывать, что процент кредита плавающий, то есть при изменении ставки рефинансирования НБ РБ (10,5%), общая ставка за использование заемных средств может измениться.

При кредите на постройку помещений, предназначенных для жилья, через покупку жилищных облигаций погашение тела кредита должно осуществляться по окончанию 18 мес.

(при введении в использование жилого дома после строительства), на следующий месяц, но не позже трех лет с даты оформления кредитного договора.

Погашение тела кредита на строительство или реконструкцию индивидуальных квартир и жилых домов должно осуществляться:

- При целевом использовании ссуды в жилых домах, которые имеют много квартир, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже трех лет с даты заключения кредитного договора.

- При целевом использовании заемных средств в одноквартирных домах/помещениях в блокированных домах, предназначенных для жилья, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже четырех лет с даты заключения договора.

Требования к заемщикам в 2021 году

Беларусбанк определяет следующие требования к кредитополучателям:

- Заемщик (поручитель) должен быть дееспособным.

- Постоянное проживание в пределах Республики Беларусь.

- Гражданин Беларуси/иностранец/лицо, не имеющее гражданство.

- Платёжеспособность, которая подразумевает постоянный заработок.

Список документов для кредита на строительство жилья

Для получения кредита на строительство дома в Беларусбанке нужно предоставить определенные документы, а именно:

- Паспорт (предоставляется копия, но и оригинал предъявляется). Если поручители имеются, то и их паспорт предоставляется в таком же порядке.

- Бумага с согласием заемщика и поручителя на проверку Беларусбанком их данных, на предоставление информации от НБ РБ.

- Справки о доходах клиента с целью получения ссуды, оформления поручительства. Будьте внимательны, срок действия таких справок – 30 дней. Также, может предоставляться выписка за 3 последних месяца со счета, если заемщик/поручитель получает зарплату в Беларусбанке.

- Отчет Кредитного регистра НБ РБ.

Для ИП Дополнительный список

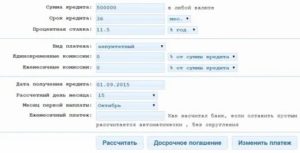

Кредитный калькулятор

Кредитный калькулятор Беларусбанка позволяет рассчитать кредит (его максимальное количество), необходимую для постройки жилья, исходя из расходов и доходов клиента в среднем за 1 мес.

https://www.youtube.com/watch?v=nZzQc_2SjBA

То есть в калькуляторе нужно указать свой заработок и расходы, кликнуть на кнопку «Рассчитать» и программа выдаст максимальный размер возможного займа, а также сумму ежемесячного платежа, которая включает в себя плату за проценты и за тело кредита.

Помимо максимальной суммы ссуды, можно рассчитать сумму необходимых доходов для получения кредита, указав в калькуляторе желаемую сумму и удержания. Программа выдаст сумму, которую нужно иметь в качестве своего дохода за 1 мес., в среднем.

Как получить кредит на строительство жилья в Беларусбанке?

Для получения ссуды на постройку жилья в Беларусбанке нужно посетить службу льготного и ипотечного кредитования, а именно:

- По месту стройки жилья (при проживании в Могилеве, Гомеле и др.).

- По месту жительства и регистрации в Ипотечный офис (при проживании в городе Минск).

Льготное кредитование для нуждающихся

Льготные кредиты Беларусбанка на строительство жилья предоставляются заемщикам при их наличии в списках на получение льготных кредитных средств на основании Указа главы государства.

Рекомендуем к просмотру:

Преимущества кредита от Беларусбанка

Кредит на строительство жилья в Беларусбанке обладает определёнными преимуществами, а именно:

- Комиссии не взимаются при погашении ссуды досрочно.

- Способы погашения довольно разнообразны – Онлайн-банкинг, инфокиоски. Также можно настроить автооплату.

- Справки о доходах можно не предоставлять при получении пенсии или зарплаты в Беалрусбанке.

Загрузка …