21.07.2021

Инвентаризация расчетов и обязательств заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Комиссия путем документальной проверки должна установить правильность расчетов с банками, бюджетом, внебюджетными фондами и другими организациями; правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям; правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности.

б) В соответствии с законодательством организации некоторых форм собственности должны иметь размер уставного капитала не выше размеров величины чистых активов. Величина чистых активов определяется как разница между ликвидной частью активов предприятия и суммой его обязательств.

- Проводка дебет 75 кредит 80 (нюансы)

- Как осуществляется процедура уменьшения уставного капитала

- Нюансы проводок Дт 41 и Кт 41

- Счет 75 — Расчеты с учредителями — в бухгалтерском учете

- Бухгалтерский учет в унитарном госпредприятии

- Формирование уставного капитала в 1С 8

- Дт 01 кт 08 проводка

- Учет материалов

- Счет 75 в бухгалтерском учете: расчеты с учредителями

- Ведение учета уставного капитала

- Роль и значение 75 позиции

- Типовые проводки по операциям

- Один из случаев на практике

- Заключение

- Счет 80 в бухгалтерском учете

- Характеристика счета 80 Уставный капитал – проводки, субсчета, назначение, бухгалтерский учет УК ООО

- На каком счете отражается УК ООО?

- Это актив или пассив предприятия?

- Характеристика — субсчета, что учитывается по дебету и кредиту?

- Бухгалтерский учет

- Чему должно соответствовать сальдо?

- Счет 80 Уставный капитал: проводки и бухгалтерский учет, актив или пассив, как учитывать УК ООО?

- Проводки

- Выводы

- Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

- Применение 80 счёта в бухгалтерском учёте

- Типовые проводки по счёту 80 «Уставный капитал»

- Пример с проводками по увеличению размера уставного капитала

- Проводка дт 80 кт 75

- Возникновение облагаемого дохода

- Финансовый учет — контрольный тест

- Расчеты, касающиеся формирования уставного капитала АО и ООО

- Формирование уставного капитала: бухгалтерские проводки

- Расчеты по созданию уставного фонда унитарного образования

Проводка дебет 75 кредит 80 (нюансы)

Дебет 75 кредит 80 — самая первая проводка в бухгалтерском учете любой вновь созданной компании. Запись дебет 75 кредит 80 отражает регистрацию уставного капитала компании на сумму вкладов участников. О том, кто такие дольщики и акционеры, какими способами может поступить капитал и как правильно его учесть в ООО или АО, читайте в материале.

Уставный капитал (далее — УК) — сумма денежных или материальных ресурсов, необходимая для запуска первичного производственного цикла. Он относится к персональным резервам предприятия и фиксируется по кредиту счета 80 «Уставный капитал», который является пассивным. То есть его сальдо всегда кредитовое и всегда соответствует сумме, указанной в учредительных документах.

На сч. 91 «Прочие доходы и расходы» отражаются доходы и расходы, которые в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ10/99 «Расходы организации» являются операционными и внереализационными.

Чрезвычайные доходы и расходы на этом счете не учитываются. Этот счет будет применяться вместо сч. 47 «Реализация и прочее выбытие основных средств», 48 «Реализация прочих активов» и 80 «Прибыли и убытки».

К нему открываются субсчета:

Организации розничной торговли, ведущие учет товаров по продажным ценам, отражают по дебету сч. 90 учетную стоимость товаров (в корреспонденции со сч. 41), а по кредиту сч. 90 — их продажную стоимость. При этом списанная реализованная торговая наценка отражается в учете записью:

Как осуществляется процедура уменьшения уставного капитала

ВАЖНО! Уменьшение УК в добровольном порядке не может являться методом избегания ответственности компании перед кредиторами. В частности, организация не может таким способом избежать оплаты своих задолженностей. О рассматриваемых изменениях нужно уведомить кредиторов, перед которыми есть досрочные обязательства. Факт наличия уведомления нужно подтвердить.

Уставной капитал представляет собой совокупность взносов учредителей организации. На основании его рассчитывается минимальный объем имущества компании.

В ситуации финансового кризиса, непогашенных задолженностей УК используется для расчетов с кредиторами. Он гарантирует соблюдение интересов лиц, предоставляющих кредиты. Существует минимальный размер УК. Уменьшать его самолично нельзя.

Все изменения должны проходить государственную регистрацию. Также вносятся соответствующие данные в ЕГРЮЛ.

Читать еще —> Выплаты неработающей матери при второго рождении ребенка

Нюансы проводок Дт 41 и Кт 41

- Дт 62.1 Кт 90.1 — выручка от продажи продукции — 413 000 руб.

- Дт 90.3 Кт 68.2 — НДС к уплате в казну — 63 000 руб.

- Дт 90.2 Кт 41 — списание покупной стоимости проданных товаров — 280 000 руб.

- Дт 51 Кт 62.1 — денежные средства поступили в качестве оплаты товара — 413 000 руб.

Кроме этих допускается открывать и иные субсчета, отражающие специфику деятельности и отличающиеся от общепринятых. Например, субсчет 41.5, где можно вести учет товаров, переданных на переработку. Их надо будет закрепить в учетной политике.

Видно, что бухзаписи по Дт 41 и Кт 41 должны быть конкретизированы в аналитике.

Счет 75 — Расчеты с учредителями — в бухгалтерском учете

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива).

Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

Бухгалтерский учет в унитарном госпредприятии

- Зарегистрированная учредительная документация (включая вносимые в них изменения).

- Все решения собственника, связанные с образованием и деятельностью ГУП, в том числе и по части передачи имущества госпредприятию.

- Регистрационные документы ГУП.

- Документальное подтверждение прав ГУП на переданное ему имущество собственником.

- Положения о представительствах, филиалах госпредприятия.

- Перечень аффилированных лиц ГУП.

- Бухгалтерская отчетность, аудиторские заключения по ней, регистры учета, первичная учетная документация хранятся не менее 5 лет (ст. 29 ФЗ №402).

Учет товарно-материальных ценностей (ТМЦ) базируется на первичной документации и включает: получение материалов и др.

от поставщика и расчет с ним, отправку их на складское помещение по товарно-транспортной накладной, а также реализацию, отпуск в общехозяйственных целях либо на производство, списание материалов.

Формирование уставного капитала в 1С 8

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01.

Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Читать еще —> Вопросы для 4 разряда охранника

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей. В противном случае должен привлекаться оценщик со стороны.

Дт 01 кт 08 проводка

Стоимость ОС формируется из цены имущества и дополнительных расходов, связанных с их приобретением. Это могут быть затраты на доставку, монтаж, информационные или посреднические услуги, а также оплата госрегистрации, курсовые разницы и прочие. Все расходы собираются в дебет 08-го счета.

https://www.youtube.com/watch?v=pTcAH-AeTZc

Добрый день ! Уважаемые коллеги, помогите разобраться с проводками. УСН без НДС! купили разные даты ТН-2! ТН-2 от 16,10,12 — 2 ноутбука ст-ю по 6 млн.каждый, ТН- 2 от 17,10,12 — 1 ноут 6 млн. 3 мышки по 125 тыс. каждая. Я понимаю, что к учёту надо принять комплектом по первонач-ой цене 6125000руб.за каждый и(т.е.на ст-ть мышек увел-ть ст-ть ноутов)

Д.08,4.К60- 6 000 000 оприх.ПЭВМ ( Шифр норм-го срока службы48009(ПЭВМ,портатив.компы и ноутбуки ,Срок службы 5 лет)

Д.10,9.1 К60- 125 000 составл.компа (мышь оприх)

Д10,9,2 К10,9,1 125000 ввели в эспл. мышь (или это не нало?)

Д08,4 К10,9 125 00 0(произв. Комплектация ОС(на основ-и акта) А акт в 1с есть? И как его провести?

Д01 К08,4 – 6 125 000 – ввод в эспл-ю ПЭВМ Всё ли верно или что-то упустила! Или сначала составить акт комплектации Ос? Списать мышь как в УП 100% на затраты? Вообщем не знаю!

Мышка,купленная вместе с ноутбуком-на ст-ть ноутбука и составить акт комплектации,где указать,что с компом приобрели мышь(это для того, чтобы если эта мышь испортится,купить новую и отнести ст-ть по новой на затраты), не затрагивая ст-ть ОС.

Учет материалов

В учете реализации товаров используется счет 45, когда в договоре поставки в силу некоторых обстоятельств (например, после оплаты товара или после доставки товара в определенный пункт: до границы, до пристани, до борта судна (при экспорте продукции)) особо оговаривается момент перехода права собственности продукции от продавца к покупателю:

2. Реализация прочего имущества организации (предмета неосновной деятельности организации) отражается на счете 91 (проводки аналогично проводкам по реализации готовой продукции, работ, услуг, вместо сч. 90 используется сч. 91). Это продажа валюты, ненужных и неиспользуемых материалов, основных средств, нематериальных активов и т.д.

Дт 80 кт 75 проводка Ссылка на основную публикацию

Счет 75 в бухгалтерском учете: расчеты с учредителями

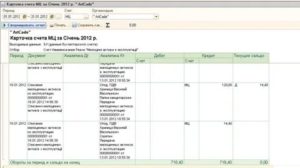

При принятии средств в уставной фонд либо выплате дивидендов у компаний возникают взаимоотношения с учредителями. И тут необходим адекватный бухгалтерский учет подобных операций.

Итак, в рамках настоящей статьи мы рассмотрим, как ведется учет уставного капитала, как отражаются операции по 75 счету, какие типовые бухгалтерские проводки при этом существуют, а также разберем один практический случай.

Ведение учета уставного капитала

Процесс формирования собственного фонда компании начинается еще до того, как она будет учреждена. В данном случае речь идет о взносе денежных ресурсов либо имущества при регистрации общества, что и представляет собой ключевой источник получения собственных средств.

Под уставным капиталом следует понимать стоимостное выражение основных и оборотных ресурсов, которые вносятся учредителями при регистрации предприятия для осуществления деятельности, которая обозначена в его учредительных документах. По объему обозначенного фонда можно судить о размере инвестированных ресурсов. И именно с формирования данного ресурса компании начинается ее деятельность.

Согласно действующим нормативным документам, задолженность членов общества в качестве вклада в зарегистрированный капитал отражается записью:

1) Дт 75

Кт 80.

Внести средства в качестве учредителя можно следующими способами:

- посредством внесения финансовых ресурсов на расчетный счет, открытый в одном из кредитных учреждений;

- осуществив перевод средств с личного депозита на депозит вновь создаваемой организации.

В законодательстве введено такое понятие, как минимальный размер зарегистрированного собственного капитала, уровень которого зависит от формы собственности.

Если, к примеру, раньше для обществ с ограниченной ответственностью был зафиксирован минимально допустимый объем этих ресурсов, а в случае с акционерными обществами и публичными акционерными обществами он зависел от размера минимальной заработной платы, то на сегодняшний день законодательство гласит:

- установленный минимальный размер для ЗАО и ООО составляет 10 000,0 р;

- для АО эта цифра достигает 100 000,0 р.

Роль и значение 75 позиции

75 счет по характеру является активно – пассивным, т.е. его остаток на конец отчетного периода может быть как дебетовым, так и кредитовым. Он необходим для ведения аналитического учета сделок, связанных с расчетами с держателями акций компании. В данной ситуации мы говорим о следующих видах операций:

- укомплектование зарегистрированного собственного капитала при создании компании;

- наращивание объема обозначенного первоначального ресурса в деятельности предприятия;

- сокращение уровня капитала собственников компании;

- выкуп акций либо доли акционеров;

- распределение дивидендов;

- выплаты займов акционерам созданного общества.

Вместе с тем, бухгалтерия отражает расчеты с собственниками общества в финансовой отчетности компании. Если на дату составления баланса остаток счета является дебетовым, то его переносят в строку 1230 раздела «Активы» формы №1, при кредитовом сальдо его переносят в строку 1520 пассива баланса.

Типовые проводки по операциям

На практике взаимоотношения с учредителями отражаются следующими бухгалтерскими записями:

1) Дт 07,08, 10, 11, 15 или 41

Кт 75 – внесение ценного имущества в качестве вклада в уставной фонд;

2) Дт 50, 51 либо 52

Кт 75 – внесение в собственный зарегистрированный фонд денежных ресурсов;

3) Дт 58

Кт 75 – финансовые вложения в учредительский капитал;

4) Дт 80

Кт 75 – изменение размера учредительского фонда;

5) Дт 84

Кт 75 – начисление участникам общества доходов по итогам отчетного периода;

6) Дт 75

Кт 50, 51 или 52 – выплата начисленных доходов участникам общества;

7) Дт 75

Кт 80 – задолженность учредителей по взносам в капитал собственников общества;

Дт 75

Кт 91 – списание задолженности учредителей после истечения срока исковой давности;

9) Дт 75

Кт 83 – учет разницы между номинальной и рыночной стоимостью акций и т.д.

Один из случаев на практике

Предположим, что было зарегистрировано некое ООО, уставный фонд которого составил 130 000,0 р. Часть из этих средств или 25% были внесены в наличной денежной форме, а оставшийся размер был сформирован за счет внесения легкового автомобиля. При этом бухгалтер вновь созданного ООО сделал следующие проводки:

1) Дт 75

Кт 80 – 130 000,0 р., задолженность учредителей по взносам в УК;

2) Дт 50

Кт 75 – 32 500,0 р., внесение наличных денежных средств в качестве взноса в УК;

3) Дт 01

Кт 75 – 97 500,0 р., учет стоимости автомобиля как взноса в УК.

Заключение

Итак, задача бухгалтерской службы любой компании заключается в правильном отражении взносов при формировании первоначального капитала собственников компании и взаиморасчетов при распределении прибыли либо изменении состава акционеров.

Счет 80 в бухгалтерском учете

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

https://www.youtube.com/watch?v=P65ZHuNZOaU

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

https://www.youtube.com/watch?v=P65ZHuNZOaU

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Характеристика счета 80 Уставный капитал – проводки, субсчета, назначение, бухгалтерский учет УК ООО

Каждая организация после прохождения процедуры регистрации в ИФНС формирует первоначальный капитал, называемый уставным. Его минимальный размер составляет 10000 руб.

Учредители самостоятельно определяют сумму уставного фонда общества, закрепляют значение в уставных документах. Далее УК нужно отразить в бухгалтерском учете общества, для чего применяется счет 80, который так и называется «Уставный капитал».

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

На каком счете отражается УК ООО?

Величину уставного фонда, отраженную в уставе зарегистрированного общества с ограниченной ответственностью, обязательно нужно учесть в бухгалтерии предприятия.

В соответствии с Планом для учета складочного капитала ООО предусмотрен счет 80.

Проводка по формированию УК выполняется единожды на дату регистрации учредительных документов налоговым органом.

Изменения в сч.80 вносятся только в двух случаях:

Это актив или пассив предприятия?

Уставный или складочный капитал предприятия – это пассив, который отражает задолженность учредителей перед обществом.

https://www.youtube.com/watch?v=JIDcO62KQOY

Вклады и взносы, вносимые учредителями, будут являться активом, который организация сможет использоваться в интересах компании.

Характеристика — субсчета, что учитывается по дебету и кредиту?

В соответствии с Планом бухсчетов счет 80 предназначен для отражения информации о величине уставного капитала организации (складочного), его изменениях в процессе деятельности предприятия.

Сальдо сч.

80 всегда должно соответствовать сумме УК, отраженной в учредительных документах общества.

Если размер капитала меняется, то сведения о новом размере должны быть отражены как в уставе ООО, так и на бухгалтерском счете 80.

То есть в любой момент времени, сумма, указанная на сч.80 должна быть равна УК из устава.

Для ООО минимальная величина уставного капитала 10000 руб., предприятие по своему желанию может сформировать больший УК.

Сч.80 является пассивным – предназначен для учета пассива — уставного капитала. Его сумма всегда отражается по кредиту, сальдо у сч.80 всегда кредитовое.

Читайте так же: Приказ о ликвидации обособленного подразделения образец

Общества с ограниченной ответственностью субсчета на сч.80 не открывают. Исключением являются производственные кооперативы, которые могут открыть такие субсчета:

- 80-1 – Паевый фонд;

- 80-2 – Коллективный фонд.

Также субсчета могут открыть акционерные общества:

- 80-1 – Простые акции;

- 80-1 – Привилегированные акции.

Бухгалтерский учет

Так как уставный капитал является пассивом, то и учитываться он должен по кредиту пассивного счета 80.

- формирование УК при регистрации фирмы;

- увеличение УК;

- уменьшение УК;

- закрытие фирмы (ликвидация).

Все проводки по сч.80 отражаются на даты государственной регистрации изменений налоговым органом.

Первая проводка отражается на дату гос.регистрации фирмы, при этом счет 80 корреспондирует со счетом 75 «Расчеты с учредителями».

Проводка имеет такой вид:

- Дт 75.1 Кт 80 – проводка по отражению задолженности учредителя по вкладу в УК ООО.

Далее в бухгалтерском учете отражаются проводки по внесению взносов по мере их поступления, в зависимости от способа оплаты доли сч.75 корреспондирует со счета учета активов (имущества, денег).

В процессе деятельности организации проводки по сч.80 могут отражаться только в случае изменения его величины.

Данная процедура также проходит гос. регистрацию изменений в налоговом органе. Проводка может быть отражена только на дату регистрации, не ранее.

Увеличение УК отражается следующими проводками:

- Дт 84 Кт 80 – уставный капитал увеличен за счет нераспределенной прибыли по итогам года;

- Дт 83 Кт 80 – УК увеличен за счет добавочного капитала;

- Дт 75.1 Кт 80 – УК увеличен за счет дополнительных взносов учредителей (действующих или новых).

Уменьшение УК отражается следующими проводками:

- Дт 80 Кт 75.1 – УК уменьшен за счет снижения доли участника ООО (или ее погашения при выходе);

- Дт 80 Кт 81 – УК уменьшен за счет погашения собственной доли общества;

- Дт 80 Кт 84 – УК уменьшен по требованию закона.

Если изменений уставного капитала не производится, то со счетом 80 придется столкнуться только при закрытии ООО. В этом случае следует закрыть сч.80, а учредителям вернуть стоимость их долей.

При ликвидации ООО в бухгалтерском учете отражается следующая проводка:

- Дт 80 Кт 75.1 – отражена сумма УК, подлежащая распределению между учредителями ООО, выполняется на всю сумму уставного капитала.

Ниже представлена таблица, в которой указаны типовые бухгалтерские проводки по счету 80:

При регистрации ООО

Сформирован уставный капитал ООО – отражена задолженность учредителей перед организацией

При увеличении УК

Отражено увеличение УК за счет имущества ООО (прибыли)

Отражено повышение УК за счет добавочного фонда

https://www.youtube.com/watch?v=CaCN5N82ziQ

Учтено повышение за счет дополнительных взносов учредителей ООО

При уменьшении УК

Отражено снижение УК в связи с выходом участника и выплатой ему его доли

Отражено уменьшение УК в связи со снижением стоимости долей учредителей

Учтено снижение УК в связи с погашением собственных долей ООО

Снижение УК в связи с соответствием законодательству (когда стоимость активов стала меньше УК или не все взносы внесены в срок)

При ликвидации ООО

Отражена задолженность организации перед учредителями в связи с ликвидацией общества

Чему должно соответствовать сальдо?

Сальдо по бухгалтерскому счету 80 всегда кредитовое. Причем в любой момент времени оно должно четко соответствовать размеру уставного капитала, отраженному в уставе ООО.

Если УК меняется, в устав обязательно вносятся изменения, которые влекут за собой и корректировку сальдо сч.80.

Счет 80 необходим для учета уставного (складочного) капитала (фонда) общества. Его величина всегда отражается по кредиту.

При ликвидации компании счет закрывается в ноль.

Проводки по сч.80 отражаются при регистрации общества, при изменениях величины капитала, а также при ликвидации предприятия.

Любая проводка отражается только по факту гос.регистрации в налоговом органе, при этом дата отражения записи должна соответствовать дате регистрации изменений.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 31 октября 2000 г. N 94н

ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ

Счет 80 Уставный капитал: проводки и бухгалтерский учет, актив или пассив, как учитывать УК ООО?

Каждая организация после прохождения процедуры регистрации в ИФНС формирует первоначальный капитал, называемый уставным. Его минимальный размер составляет 10000 руб.

Учредители самостоятельно определяют сумму уставного фонда общества, закрепляют значение в уставных документах. Далее УК нужно отразить в бухгалтерском учете общества, для чего применяется счет 80, который так и называется «Уставный капитал».

Проводки

Ниже представлена таблица, в которой указаны типовые бухгалтерские проводки по счету 80:

| Операция | Дебет | Кредит |

| При регистрации ООО | ||

| Сформирован уставный капитал ООО – отражена задолженность учредителей перед организацией | 75.1 | 80 |

| При увеличении УК | ||

| Отражено увеличение УК за счет имущества ООО (прибыли) | 84 | 80 |

| Отражено повышение УК за счет добавочного фонда | 83 | 80 |

| Учтено повышение за счет дополнительных взносов учредителей ООО | 75.1 | 80 |

| При уменьшении УК | ||

| Отражено снижение УК в связи с выходом участника и выплатой ему его доли | 80 | 75.1 |

| Отражено уменьшение УК в связи со снижением стоимости долей учредителей | 80 | 75.1 |

| Учтено снижение УК в связи с погашением собственных долей ООО | 80 | 81 |

| Снижение УК в связи с соответствием законодательству (когда стоимость активов стала меньше УК или не все взносы внесены в срок) | 80 | 84 |

| При ликвидации ООО | ||

| Отражена задолженность организации перед учредителями в связи с ликвидацией общества | 80 | 75.1 |

Выводы

Счет 80 необходим для учета уставного (складочного) капитала (фонда) общества. Его величина всегда отражается по кредиту.

При ликвидации компании счет закрывается в ноль.

Проводки по сч.80 отражаются при регистрации общества, при изменениях величины капитала, а также при ликвидации предприятия.

Любая проводка отражается только по факту гос.регистрации в налоговом органе, при этом дата отражения записи должна соответствовать дате регистрации изменений.

Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности.

Важно! Уставный капитал АО /ООО равен номиналу стоимости их акций/долей участников, в независимости от фактически вложенной в них суммы.

https://www.youtube.com/watch?v=7LCBfg0wb_Q

Получите 267 видеоуроков по 1С бесплатно:

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства.

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

Проводка дт 80 кт 75

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Проводка дт 80 кт 75». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

После составления описей бухгалтерия проставляет в них цены, производит таксировку и запись фактических остатков ценностей по учетным данным. На выявленные расхождения в остатках составляются сличительные ведомости. Инвентаризационная комиссия получает объяснения по расхождениям от материально ответственных лиц и формулирует свои рекомендации о порядке их регулирования.

Дт 75 Кт 80 – государственная регистрация предприятия и отражение суммы уставного капитала, предусмотренной учредительными документами.

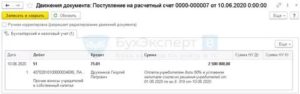

Отразить в учете формирование уставного капитала и поступление вкладов от учредителей: Предприятие зарегистрировано с уставным капиталом — 100 000 рублей.

В соответствии с учредительным договором 1-ый учредитель должен осуществлять взнос в денежной форме в сумме 50 000 руб.. Величина вклада 2-ого учредителя составляет — 50 000 11 руб..

Задолженность учредителей по вкладам в уставный капитал погашена полностью. 1-ый учредитель внес свой вклад на расчетный счет, 2-ой внес вклад материалами.

Возникновение облагаемого дохода

В течение отчетного года на всех субсчетах счета 91 остаются сальдо, а в конце отчетного года все субсчета закрываются на субсчет 91-9, который при этом тоже закрывается автоматически.

Кроме того, запись Дт 75.1 Кт 80 фиксирует увеличение капитала путем привлечения дополнительных взносов дольщиков, а Дт 75.2 Кт 80 — за счет нераспределенной чистой прибыли.

https://www.youtube.com/watch?v=6ltARCp11bw

ВНИМАНИЮ ПРАВООБЛАДАТЕЛЕЙ! ВСЕ МАТЕРИАЛЫ РАЗМЕЩЕНЫ НА САЙТЕ СТРОГО В ИНФОРМАЦИОННЫХ И УЧЕБНЫХ ЦЕЛЯХ! ЕСЛИ ВЫ СЧИТАЕТЕ, ЧТО РАЗМЕЩЕНИЕ КАКОГО-ЛИБО МАТЕРИАЛА НАРУШАЕТ ВАШИ АВТОРСКИЕ ПРАВА — ОБЯЗАТЕЛЬНО СВЯЖИТЕСЬ С НАМИ ЧЕРЕЗ ФОРМУ КОНТАКТОВ И ВАШ МАТЕРИАЛ БУДЕТ УДАЛЁН!Стоимость ОС формируется из цены имущества и дополнительных расходов, связанных с их приобретением. Это могут быть затраты на доставку, монтаж, информационные или посреднические услуги, а также оплата госрегистрации, курсовые разницы и прочие. Все расходы собираются в дебет 08-го счета.

Финансовый учет — контрольный тест

Чтобы запутать людей со стороны и повысить свою стоимость для работодателя, они создали для изначально несложной и интуитивно понятной области учета финансов определенную терминологию, понятную только им самим и закрытую для непосвященных.

Уставный капитал (далее — УК) — сумма денежных или материальных ресурсов, необходимая для запуска первичного производственного цикла. Он относится к персональным резервам предприятия и фиксируется по кредиту счета 80 «Уставный капитал», который является пассивным.

То есть его сальдо всегда кредитовое и всегда соответствует сумме, указанной в учредительных документах.Отчисления в резервный капитал производятся из прибыли в первую очередь после её налогообложения. Величина резервного капитала не может быть менее 10% и более 25% величины уставного капитала.

Размер отчислений устанавливается общим собранием акционеров (участников) и фиксируется в учредительных документах. Отчисления в резервный капитал производятся ежегодно до тех пор, пока его размер не достигнет зафиксированной в уставе величины.

Учет резервного капитала осуществляется на синтетическом пассивном счете 82 «Резервный капитал», по дебету учитывается использование капитала, по кредиту – создание.

Расчеты, касающиеся формирования уставного капитала АО и ООО

В протоколе собрания учредителей определено, что ООО « Вести» вносит свою долю в виде товара (его стоимость составляет 6 000 руб.).

Бригада из 3 человек выполнила работу по ликвидации результатов аварии за 3 рабочих дня вместо 5 дней. Заработок рабочих за все виды работ (аккордно) составил 18 900 рублей.

В случаях, когда организация занимается строительством зданий, сложных технических объектов и сооружений, при оформлении поступления объектов ОС применяют сч. 07 «Оборудование к установке». На счете собирают все расходы на монтаж и подключение к коммуникациям, потом списывают с Кт сч. 07 в Дт сч. 08, и далее со сч. 08 в Дт сч.01.

Вносят УК учредители — собственники бизнеса путем перечисления средств на расчетный счет, в кассу предприятия, а также передав имущество, материальные ценности или права на владение имуществом в распоряжение компании (ст. 15).

Формирование уставного капитала: бухгалтерские проводки

Общаясь со многими бухгалтерами, я сделал вывод, что до большинства суть дошла во время практической работы (это до которых вообще дошла). Традиционной учебники начинаются, как правило, с описания Баланса, структуры активов и пассивов. Однако, что делает начинающий бухгалтер? Формирует баланс? Едва ли.

Проводки он делает по своему участку. А программист, с ВУЗовской скамьи «попавший» на бухучет?

Организация осуществляет строительство нового офиса. В феврале организацией получен заем в сумме 300 000 руб. на погашение затрат по строительству. Срок договора займа — 4 месяца.

Основная сумма долга должна быть погашена в конце мая. Проценты по займу в сумме 32 000 руб. уплачиваются в конце каждого месяца равными долями (по 8 000 руб.). Объект введен в эксплуатацию в апреле. Первоначальная стоимость введенного в эксплуатацию объекта составил 800 000 руб.

Составить бухгалтерские проводки за февраль, март, апрель, май.

Инвентаризация материальных ценностей проводится инвентаризационной комиссией в присутствии материально ответственного лица.

До начала инвентаризации материально ответственное лицо обязано сделать все записи в карточках складского учета материалов, сдать в бухгалтерию все приходно-расходные документы и дать расписку об этом в инвентаризационной описи.

Товарно-материальные ценности заносятся в описи по каждому отдельному наименованию с указанием вида, количества и других необходимых данных. При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения.

После проверки ценностей вход в помещение опломбировывается, и комиссия переходит для работы в следующее помещение.

При этом счет 08 закрывается. Для принятия к учету объекта, удовлетворяющего всем условиям, составляется акт приемки-передачи основных средств или нематериальных активов (форма ОС-1).

Расчеты по созданию уставного фонда унитарного образования

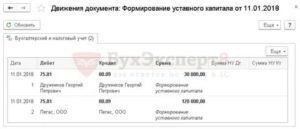

Как в БУ отображается формирование уставного капитала? Проводки зависят от источников поступления средств. Для учета уставного капитала используются счета 80 и 75. Поступление средств отображается по кредиту 75, а списание – по дебету 75.

Проводка, составляющаяся при формировании уставного капитала в акционерных обществах, выглядит так: ДТ75 КТ80 — отражена задолженность учредителей в УК. Каждый собственник должен внести вклад в капитал в соответствии с его долей.

В таком же соотношении потом будет распределяться прибыль.

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимают материально ответственные лица в присутствии членов инвентаризационной комиссии и приходуют их по реестру или товарному отчету после инвентаризации.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера в процессе инвентаризации ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

https://www.youtube.com/watch?v=HW1DdflOjCo

Согласно ст. 277 НК РФ, имущество, принимаемое в УК, учитывается по остаточной стоимости. Последняя определяется по данным НУ продавца на момент перехода прав собственности с учетом дополнительных расходов, при условии, что они включены в уставный капитал. Если получатель не может документально подтвердить стоимость имущества, то она приравнивается к нулю.

Полученное оборудование ставится на учет. Первоначальная стоимость объекта рассчитывается исходя из расходов на его приобретение, доставку и доведение до состояния использования, за вычетом НДС и акцизов. Изменить уже сформированную стоимость ОС на сумму дополнительных расходов получатель не может без проведения реконструкции, модернизации, перевооружения объекта.

Размер этих взносов определяется учредительным договором и фиксируется в уставе. Учет уставного капитала осуществляется на синтетическом пассивном счете 80 «Уставный капитал». По дебету отражается уменьшение уставного каптала, по кредиту – формирование (увеличение).

Сальдо этого счета должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах.

Как писалось выше, ОС принимают по первоначальной стоимости. В бухучете поступление признают, когда произведены и документально подтверждены затраты, связанные с приобретением имущества, монтажом, транспортировкой, оплатой услуг строителей, наладчиков, посредников и т.д.

Начислить заработную плату работнику Петрову В.А. за отпуск (28 календарных дней) если дано: общая сумма зарплаты за расчетный период составила 145 000 рублей. Удержать НДФЛ, работник имеет 1 ребенка, и определить сумму к выдаче. Составить все необходимые бухгалтерские проводки.

Уставный капитал – это сумма, которую учредители вносят после регистрации фирмы. Она отображается в пассиве баланса, так как является источником формирования активов. Учредители могут вносить взносы в виде наличных, безналичных средств, материалов, ОС. За счет средств УК финансируется деятельность предприятия.

Под рыночной стоимостью ОС или НМА в б.у. понимается сумма, которая может получить организация, продав данный объект в данном регионе. Рыночная стоимость должна быть документально подтверждена (справками и др. документами, полученными от торговых инспекций, органов ценообразования, статистики и т. п.).