Спросить у юриста быстрее. Это бесплатно!

Владельцы частных домов, земельных участков и другой недвижимости обязаны оплачивать налоги. Эта обязанность не зависит ни от возраста собственника, ни от периода владения имуществом.

Такого понятия, как «налог на частный дом», в российском законодательстве нет: речь идет об имущественном налоге. Квитанции с фиксированной суммой плательщикам ежегодно приходят из ФНС.

Но рассчитать сумму платежа нетрудно и самостоятельно, и вот как это можно сделать.

- Особенности налогообложения частных домов в 2021 году

- Какие факторы влияют на размер налога на дом

- Ставки налога на недвижимое имущество в 2021 году для физических лиц

- Порядок расчета налога на частный дом

- Льготы по уплате налога на частный дом

- Разница между кадастровой и инвентаризационной стоимостью

- Инвентаризационная стоимость

- Кадастровая цена

- Разница между видами оценок

- Изменение имущественного налога

- Когда новый платёж выше

- Процедура оценивания

- Переоценка и недостатки

- Оспаривание и сроки

- Налог на имущество физических лиц в 2021 году

- Кто платит налог на имущество в 2021 году

- Как рассчитывается налог на имущество за 2021 год

- Как рассчитывается налог от кадастровой стоимости

- Как рассчитывается налог от инвентаризационной стоимости

- Как рассчитывается налог по новым правилам в первые 4 года

- Налоговое уведомление

- Срок уплаты налога на имущество

- Оплата налога на имущество

- Как узнать задолженность по налогам

- Налог на имущество физических лиц

- Что такое налог на имущество физических лиц?

- Ставки налога на имущество физических лиц

- Кто имеет льготы по налогу?

- Как считается налоговый вычет?

- Как рассчитать налог на имущество физических лиц?

- Срок уплаты налога на имущество физических лиц

- Как узнать налог и оплатить его?

- Как оплатить через Сбербанк онлайн?

- Как оплатить через сайт ФНС?

- Если нет инвентаризационной стоимости как платить налог

- Понятие инвентаризационной стоимости имущества и способов ее вычисления

- Чем отличается кадастровая стоимость от инвентаризационной? Определение кадастровой стоимости

- Налог на имущество физических лиц в 2021 году

- Как платить налог на имущество если нет инвентаризационной стоимости

- Налог на — имущество со — свежих квартир

- OFF: Налог на имущество по инвентаризационной стоимости, в ФНС отсутствует база

- Налог на имущество (недвижимость) физических лиц, сколько платить за квартиру с 2021 года от кадастровой стоимости

- Отличие кадастровой и инвентаризационной стоимости

Особенности налогообложения частных домов в 2021 году

Порядок исчисления и уплаты налога на частные дома регулируется нормами главы 32 НК РФ. В соответствии с этим документом плательщиками налога признаются физические лица, в собственности которых имеется такое имущество. Арендаторы, в том числе лица, снимающие помещение на условиях долгосрочной аренды, субъектами налогообложения не являются.

Налогообложение частных домов имеет следующие особенности:

- Имущественный налог относится к категории местных. Деньги, собранные с владельцев домов, поступают в бюджет муниципального образования и распределяются внутри региона.

- Если здание принадлежит нескольким собственникам, на него начисляется единый налог. Каждый домовладелец рассчитывается с бюджетом пропорционально размера доли.

- Хозяева домов площадью меньше 50 кв.м. освобождаются от обязательных выплат. Но есть условие: территория, на которой построен дом, должна быть предназначена для ведения садового или дачного хозяйства.

Базой расчета такого налога преимущественно является кадастровая стоимость. Правда, закон допускает и привязку налога к инвентаризационной стоимости. По этой причине некоторые муниципальные образования еще используют в расчетах данные БТИ. Но в большинстве регионов все-таки практикуется кадастровая оценка

Какие факторы влияют на размер налога на дом

Кроме инвентаризационной или кадастровой цены постройки, на величину налога влияют следующие факторы:

- Регион, в котором расположен частный дом.

- Разновидность территориальной зоны.

- Тип объекта, подлежащего налогообложению.

- Площадь, количество этажей и другие характеристики строения.

Цокольные этажи домов, используемые под гаражи, при расчете общей площади не учитываются. Ведь по закону это считается уже не совсем дом, а машино-место. В большинстве муниципалитетов такие объекты освобождаются от выплаты налога.

Иногда хозяева частных домов оборудуют в подвалах спортзалы, гардеробные и даже бассейны. Такие помещения считаются нежилыми, но в технических планах они отмечаются. Соответственно, в налогооблагаемую базу эти квадратные метры включаются, хотя вряд ли они сильно повлияют на сумму в квитанции.

Имущественным налогом облагается даже фундамент частного дома. Правда, вносить платежи владельцы объектов незавершенного строительства не торопятся. Но если это нарушение будет обнаружено – налог начислят по полной программе, да еще со штрафами.

Ставки налога на недвижимое имущество в 2021 году для физических лиц

Ставки налоговых сборов, установленные законодательством, зависят от типа постройки и выглядят так:

- 0,1% инвентаризационной и кадастровой стоимости частных домов, парковочных мест и гаражей.

- 2% начисляется в случаях, когда цена в соответствии с кадастром превышает 300 млн.руб., а недвижимость используется под офис или для иных коммерческих целей.

- 0,5% стоимости взимается за объекты других типов.

Закон предоставляет регионам право корректировать ставки налога в сторону уменьшения или увеличения. При этом повышать процент разрешается не больше, чем в три раза.

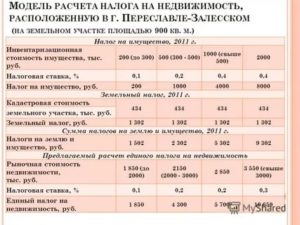

Порядок расчета налога на частный дом

Налог на частный дом может быть рассчитан по следующей формуле:

- Кадастровую стоимость объекта необходимо умножить на ставку налога.

- Следующий этап – умножение инвентаризационной цены на эту же ставку.

- Из первого результата нужно вычесть второй.

- Сумму, полученную в итоге, необходимо умножить на понижающий коэффициент.

- К итоговому показателю прибавляется сумма налогового платежа, рассчитанного по инвентаризационной стоимости.

В качестве понижающего коэффициента используется показатель, на который окончательная сумма налога может быть снижена. В каждом регионе устанавливается свой коэффициент, составляющий 0,2, 0,4 либо 0,6.

Быстро подсчитать стоимость предстоящего платежа поможет интерактивный калькулятор налога на имущество физических лиц 2021. Такой сервис есть на сайте ФНС РФ. Для получения информации нужно ввести кадастровый номер, тип объекта, его площадь. Если владельцу принадлежит доля в частном доме – необходимо указать ее размер и период владения.

Льготы по уплате налога на частный дом

Законодатель предоставляет определенным категориям плательщиков льготы при налогообложении недвижимости. Льгота может быть распространена только на одну единицу имущества, объект собственник выбирает сам. Существует и ограничение: снизить размер налога на недвижимость, стоимость которой превышает 300 млн.руб., не получится.

https://www.youtube.com/watch?v=SGSqPVJmqdk

Кроме владельцев домов площадью меньше 50 кв.м., право на получение льгот имеют:

- Ветераны ВОВ.

- Пенсионеры, вышедшие на пенсию по возрасту и по другим основаниям.

- Герои РФ и СССР.

- Воины-афганцы.

- Ликвидаторы аварии на Чернобыльской АЭС.

- Члены семей военных, которые потеряли кормильца.

- Представители творческих профессий (скульпторы, художники, дизайнеры), использующие помещение в качестве студии.

Существует и несколько других категорий, перечень которых указан в ст.407 НК РФ. Кроме того, льготный список может быть расширен по инициативе местных властей.

Для получения льготы необходимо обратиться в региональное отделение ФНС напрямую или через МФЦ. С собой надо взять паспорт, свидетельство ИНН, документы на частный дом и удостоверение, подтверждающее право на привилегии.

Таким образом, вычислить размер налога на частный дом несложно. Главное – не забыть его вовремя оплатить. Просрочки чреваты штрафами со стороны налоговых органов, а если накопится большая сумма, сотрудники ФНС могут подать в суд.

ОСТАЛИСЬ ВОПРОСЫ? СПРОСИТЕ У ЮРИСТА:Остались вопросы по налогообложению частных домов? Мы готовы ответить на них прямо сейчас!

Разница между кадастровой и инвентаризационной стоимостью

Производя оценку недвижимости, необходимо учесть несколько параметров. К примеру, следует знать как кадастровую стоимость, так и инвентаризационную стоимость, разница между которыми может быть довольно значительной. Кроме того, эти два вида оценки имущества имеют принципиальные отличия.

Инвентаризационная стоимость

Прежде всего инвентаризационная стоимость имущества применяется при расчёте имущественного налога. Посредством этой оценки определяется налоговая база для домов, квартир и других видов недвижимости. Исключением является лишь земля.

Бюро технической инвентаризации или проектно-инвентаризационное бюро производят оценку объектов на основании себестоимости материалов, из которых они построены, а также учитывая их износ.

Таким образом, инвентаризационная стоимость представляет собой восстановительную цену недвижимости за вычетом износа.

Эта схема была разработана в шестидесятые годы двадцатого века и считается устаревшей, так как при её применении не учитываются современные нюансы и способы оценки.

После инвентаризации определённая стоимость объекта вносится в его технический паспорт, а также в инвентаризационную справку. Эта система особенно выгодна для владельцев старой недвижимости, потому что её износ вместе с устаревшими материалами значительно уменьшает базу налогообложения. Кроме того, такая оценка имущества в десять раз ниже рыночной цены.

Необходимо отметить, что с января 2015 года объекты, которые должны облагаться налогом на имущество, переводят на кадастровую оценку. Инвентаризационная цена постепенно исключается из налогового законодательства и практического применения.

Кадастровая цена

В отличие от инвентаризационной стоимости, кадастровую цену любой недвижимости формирует множество различных параметров. К ним относятся:

- количество этажей здания или сооружения;

- удобство;

- местоположение;

- категория объекта;

- срок эксплуатации;

- инфраструктура;

- наличие парковки и охраны;

- другие параметры.

Эта цена очень сходна с рыночной, а потому увеличивает базу налогообложения и, как следствие, имущественный налог. Хотя при этом она остаётся ниже рыночных цен почти в два раза.

Главными отличиями такой оценки от других считаются:

- Применение для определения налогооблагаемой базы.

- Процедура оценки разработана Росреестром. Она отличается от схемы подсчёта рыночной цены объекта недвижимости, так как рыночная стоимость зависит от соотношения таких экономических понятий, как спрос и предложение.

- Оценить объект имеют право только уполномоченные сотрудники Росреестра.

- Информация о цене, определённой по технологии кадастра, является доступной. Чтобы её узнать, необходимо воспользоваться услугой, предоставляемой Росреестром, которая заключается в предоставлении информации из Единого государственного реестра недвижимости. А инвентаризационную и рыночную оценку сообщают лишь собственникам недвижимого имущества, а также сторонам при заключении различных договоров.

Таким образом, оценка по кадастру применяется при формировании информации ЕГРН, а также для исчисления налога на имущество по новой системе. При совершении различных сделок с объектами её не используют.

Разница между видами оценок

Ранее налогооблагаемая база высчитывалась по цене инвентаризации. Её особенностью являлось то, что при расчёте учитывалась следующая информация:

- дата сдачи объекта в эксплуатацию;

- стоимость строительства, то есть всех проведённых работ и использованных материалов.

Но полученная в результате цена недвижимости значительно уступает рыночной. Это, в свою очередь, ведёт к некорректному формированию налога.

https://www.youtube.com/watch?v=_6xuI-xZOFM

Правительство приняло решение о замене неэффективного метода расчётов, чтобы получаемое оценочное значение было более приближено к уровню рынка. Результатом такой политики стало то, что инвентаризационную стоимость вытеснила цена по кадастру. Теперь в Российской Федерации размер налога на имущество определяется на основании кадастровой стоимости, а не оценки БТИ.

Значительная разница между двумя ценами объясняется тем, что при расчёте по технике кадастра учитывается гораздо больше факторов, нежели при оценивании, проводимом Бюро технической инвентаризации.

Но следует помнить о том, что государственные службы каждый год производят переоценку недвижимости, а потому владельцам недвижимого имущества настоятельно рекомендуется раз в пять лет обновлять кадастровые документы.

В Налоговом кодексе Российской Федерации установлено, что земля, за которую нужно платить земельный налог, должна получать кадастровую оценку, а для объектов, попадающих под обложение имущественным налогом для физических лиц, необходима инвентаризационная цена. Но осуществляется это лишь в том случае, когда в регионе нет законодательного акта, закрепляющего кадастровую оценку.

Изменение имущественного налога

Внесение изменений в Налоговой кодекс было вызвано несколькими факторами. А именно:

- Фискальная причина — новый вид оценивания превысил инвентаризационную цену минимум в пять раз, тем самым увеличив налоговую базу и, как следствие, поступление в бюджет местных органов управления. Хотя имущественный налог для физических лиц бюджетообразующим не считается, всё же он имеет определённую часть в казне муниципалитетов.

- Реформа по недвижимости — в течение нескольких лет государство принимает меры для объединения информации по всем недвижимым объектам в единой системе для унификации платежей, связанных с имуществом. Целью такой реформы является приведение стоимости всей недвижимости к одной, а также ведение учёта по единым формам.

- Справедливый налог — главная причина всех изменений заключается в принятии одного имущественного налога, так называемого налога на роскошь. Платёж получил в народе такое название за то, что правительство планирует дифференцировать шкалу ставок в зависимости от стоимости имущества по кадастру, а при установлении цены будет учитываться уровень привилегированности объектов. В результате обложение разных слоёв общества будет более справедливым, так как большая часть бремени ляжет на собственников дорогой недвижимости.

Введение оценки имущества по кадастру обусловлено необходимостью более справедливого налогообложения. Кроме того, эта мера позволяет лучше контролировать учёт разных объектов недвижимости.

Когда новый платёж выше

После нововведений владельцы недвижимости стали волноваться о том, что кадастровая стоимость может быть больше инвентаризационной, ведь когда налог основывался на оценке БТИ, он был настолько маленьким, что на него практически никто не обращал внимания. Сейчас же ситуация сильно изменилась.

В отдельных регионах, перешедших на новую форму исчисления налога, плательщики получили уведомления, в которых указаны суммы, значительно превышающие прежние. Но следует иметь в виду, что в некоторых случаях имущественный налог стал меньше, чем раньше.

Такая ситуация связана с тем, что по этому виду платежа есть площади, не подлежащие обложению:

- 20 м² для квартиры;

- 50 м² для дома;

- 10 м² для жилого помещения.

Кроме того, некоторые собственники имеют налоговые льготы. Из этого следует, что большая налоговая сумма будет лишь у владельцев особняков, а также собственников недвижимости в престижных районах.

Процедура оценивания

Системы оценивания недвижимости по кадастру и инвентаризации отличаются не только по учитываемым параметрам. Существует разница и в алгоритме действий специалистов БТИ и сертифицированной организации, занимающейся расчётом кадастровой стоимости.

Определение инвентаризационной цены объекта недвижимости включает такие действия:

- Установление восстановительной стоимости недвижимости.

- Перерасчёт суммы с учётом расценок текущего года посредством особых коэффициентов.

- Определение уровня и стоимости фактического износа.

- Расчёт реальной оценочной стоимости.

- Расчёт налоговой суммы посредством умножения полученной цены на поправочный коэффициент, который определяется в определённом промежутке.

Такой вид установления стоимости занимает много времени и требует особенной аккуратности и тщательности. Установление цены объекта по кадастру происходит значительно быстрее.

Этот процесс состоит из следующих этапов:

- Администрация муниципалитета решает провести переоценку.

- Составляется перечень недвижимости, которая подлежит переоценке.

- Посредством конкурса определяется независимая организация, имеющая право устанавливать стоимость по кадастру.

- Проводится оценка согласно действующим коэффициентам и нормативным документам.

- Отчёт, составленный оценщиками, проходит экспертизу.

- Сведения передаются в органы местного самоуправления и публикуются.

- Новая информация вносится в единую базу.

Такой метод оценивания недвижимости позволяет получить цены, наиболее приближенные к рыночным. Кроме того, с его помощью происходит обновление данных в едином государственном реестре.

Переоценка и недостатки

На специалистов БТИ возложена обязанность ежегодно в срок до 1 марта предоставлять сведения об инвентаризационной оценке недвижимых объектов по состоянию на 1 января текущего года. Переоценка кадастровой стоимости проводится раз в пять лет.

https://www.youtube.com/watch?v=8998O0cP42U

Необходимо отметить, что инвентаризационная цена должна быть известна собственникам жилплощади. Кроме того, информация о каждой оценке даёт возможность узнать реальную стоимость недвижимости.

Но всё же у обоих способов оценивания есть свои недостатки. Так, инвентаризационная система сильно устарела, и к тому же она учитывает меньше параметров, чем следовало бы. Кадастровый метод, в свою очередь, также несовершенен. Цена, определённая с его помощью, часто требует пересмотра в связи с тем, что её актуальность постоянно изменяется.

Оспаривание и сроки

Всем собственникам недвижимого имущества даётся право на оспаривание обоих видов цен. К примеру, для того чтобы оспорить стоимость инвентаризации, необходимо:

- Подать иск в судебный орган того муниципалитета, где находится недвижимость. Ответчиком в этой ситуации будет сторона, которая проводила оценивание.

- Юридическим лицам следует подавать иск в арбитражный суд.

- Приложить к иску инвентаризационный паспорт имущества, а также документы, подтверждающие права на него, и акт об экспертизе, проведённой независимой организацией.

А также можно оспорить кадастровую стоимость имущества, если владелец считает произведённый налоговой инспекцией расчёт необоснованным либо завышенным. Обычно подозрения возникают в тех случаях, когда:

- новая цена недвижимости превышает рыночную;

- стоимость по кадастру установлена в то же время, что и рыночная.

Для обжалования физическим лицам следует обратиться в территориальную комиссию Росреестра или в суд. Организации же должны сначала попытаться оспорить цену в комиссии, и если ответ их не удовлетворит, то подавать иск в судебный орган. По этому иску ответчиком также будет фирма, проводившая оценку.

К исковому заявлению нужно приложить:

- кадастровый паспорт;

- документы на собственность, заверенные у нотариуса;

- бумаги, подтверждающие, что цена недостоверна;

- отчёт об оценке рыночной стоимости объекта.

Для обжалования инвентаризационной цены имущества сроки не установлены. А вот для того, чтобы оспорить стоимость по кадастру, владельцу недвижимости даётся шесть месяцев от даты внесения информации в ЕГРН.

Каждому собственнику необходимо знать, чем отличается инвентаризационная стоимость от кадастровой. Разница как для квартиры с маленькой площадью, так и для большого дома может быть значительной. Кроме того, не стоит забывать о том, что именно цена по кадастру определяет, какую сумму имущественного налога будет нужно заплатить.

Налог на имущество физических лиц в 2021 году

Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2021 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2021 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года.

В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади.

За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2021 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

https://www.youtube.com/watch?v=UUsmvY0r71Y

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ.

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны были до 1 января 2021 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Пример расчета

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте России разные, их точный размер, действующий в 2021, году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Объекты незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом | |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Расчет налога

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

https://www.youtube.com/watch?v=Jne8Gv32Hfs

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

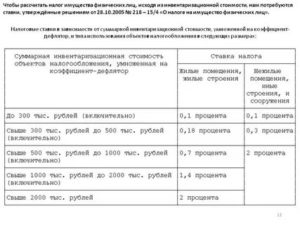

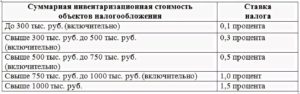

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Расчет налога

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Н = (Нк – Ни) x K + Ни

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2021 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2021 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение.

Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте.

Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

https://www.youtube.com/watch?v=CBhWvt9gkaQ

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2021 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря следующего года. То есть до 1 декабря 2021 нужно уплатить налог за 2021 год.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ.

Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

Налог на имущество физических лиц

Владение имуществом на правах собственности для граждан – это не только привилегия, но и определенное обязательство.

В стране некоторые виды имущества подлежат по общему правилу налогообложению. Это, как правило, дорогостоящее движимое или недвижимое имущество, которым владеет практически каждая семья.

Налог на имущество физических лиц имеет строго определенные ставки и четкие требования по оплате. Некоторые категории граждан имеют право оплачивать данный налог по сниженным тарифам при условии, что они относятся к льготной категории населения.

Сегодня оплачивать налоги стало намного проще и удобней. Больше не нужно отправляться в кассы или отделения налоговых служб, сейчас узнать информацию по задолженности и оплатить налог можно не выходя из дома через Интернет.

Что такое налог на имущество физических лиц?

Все налоги делятся на три категории: федеральные, региональные и местные. Налог на имущество равно как и земельный налог относится к категории местных сборов. Это означает, что поступающие от граждан деньги идут не в федеральный бюджет, а в местный.

Территориальные объединения вправе самостоятельно регламентировать размер и порядок уплаты налога на имущество. Важно лишь, чтобы принятые ими нормы не противоречили федеральному налоговому законодательству.

Налоговый Кодекс (глава 32) регламентирует порядок расчета и уплаты налога на имущество физических лиц.

Кто должен платить налог на имущество, определяет статья 400 НК РФ. Согласно данной норме, обязанность уплаты налога на имущество возникает у физических лиц, являющихся собственниками имущества, список которого перечислен в Кодексе.

К объектам налогообложения по налогу на имущество относятся:

- Жилые частные дома, в том числе и садовые;

- Квартиры или комнаты;

- Гараж или место под машину;

- Единый недвижимый комплекс;

- Доли недвижимости;

- Незавершенное строительство.

То есть, налог на имущество относится непосредственно к объектам недвижимости. Движимое имущество граждан облагается другим налогом – транспортным.

https://www.youtube.com/watch?v=en60myT2kGU

При расчете налога в отношении квартир не учитываются квадратные метры, приходящиеся на общедомовые территории. Ни лестничные марши, ни подвальные и чердачные помещения не будут учитываться при начислении и уплате налога.

Многих интересует, платят ли дети налог на имущество. О том, с какого возраста платят данный налог, упоминания в законодательстве нет. По ст. 400 НК РФ обязанность возникает у всех физических лиц вне зависимости от их возраста.

Но если ребёнок, имеющий в собственности недвижимость, ещё не достиг возраста 14 лет, за него исполнять эту обязанность должны его родители.

Ставки налога на имущество физических лиц

Процентная ставка по налогу на имущество в каждом конкретном регионе или городе федерального значения определяется индивидуально. Причём одна часть регионов рассчитывает ее по кадастровой стоимости недвижимости, другая – по инвентаризационной.

Для унификации этих процессов решено перейти всем территориям на единую систему начисления налога на кадастровую стоимость до 2021 года. Сейчас же в 2021 году ставки налога выглядят следующим образом.

Ставка по кадастровой стоимости зависит от категории недвижимости:

- 0,1 % — жилые дома и помещения (в том числе и незавершенные), гаражи, дачные домики площадью до 50 квадратных метров, единые недвижимые комплексы;

- 2 % — имущество организаций и физических лиц с кадастровой стоимостью более 300 миллионов рублей;

- 0,5 % — другие объекты.

Ставка по инвентаризационной стоимости:

- До 0,1 % — инвентаризационная стоимость или коэффициент-дефлятор до 300 тысяч рублей;

- От 0,1 до 0,3 % — от 300 тысяч до 500 тысяч рублей;

- От 0,3 до 2 % — свыше 500 тысяч рублей.

Для объектов, подпадающих под ставку 0,1 % от кадастровой стоимости, ставки могут быть уменьшены до нули или увеличены не более чем в 3 раза нормативными актами муниципальных образований.

Как узнать налог на имущество физических лиц через Интернет? Иногда обычному гражданину сложно определить и рассчитать налог на имущество. Для этого был создан специальный сервис на сайте ФНС России.

Конкретную информацию по ставкам на налоги в Вашем регионе можно узнать на сайте — https://www.nalog.ru/rn77/service/tax/.

Кто имеет льготы по налогу?

О том, кто освобождается от уплаты налога на имущество физических лиц, или уплачивает налог по сниженным тарифам, указано в НК РФ. Право на льготу имеет 15 категорий налогоплательщиков.

К ним, в частности, относятся:

- Пенсионеры;

- Инвалиды детства, первой и второй групп;

- Военнослужащие;

- Участники ВОВ и других военных действий;

- Герои СССР и РФ и др.

Полный перечень можно также увидеть на сайте налоговой службы.

Льготы пенсионерам по налогу на имущество физических лиц, равно как и другим категориям льготников, распространяются в отношении одного объекта налогообложения каждого вида.

К примеру, если пенсионер на праве собственности владеет квартирой, гаражом и садовым домом, то по каждому из них он будет иметь льготу. Если же пенсионер имеет три гаража, то льготу он получит от государства только на один из них.

Налоговая льгота не распространяется на объекты недвижимости, которые используются в предпринимательской деятельности.

Обязательным правилом пользования льготой является обязательство налогоплательщика самостоятельно уведомить налоговые службы о наличии такой льготы.

Как считается налоговый вычет?

В тех регионах, где налогообложение ведётся на основании кадастровой стоимости недвижимости, возможно применение налоговых вычетов.

Итак, налоговые вычеты определяются в следующем виде:

- Для комнат и части квартир кадастровая стоимость уменьшается на величину стоимости 10 квадратных метров общей площади этого помещения;

- Для квартиры кадастровая стоимость уменьшается на стоимость 20 квадратных метров общей ее площади;

- Для жилого дома кадастровая стоимость уменьшается на стоимость 50 квадратных метров общей площади помещения.

Нормативные акты муниципальных образований вправе изменять размеры налоговых вычетов.

Как рассчитать налог на имущество физических лиц?

Итак, как начисляется этот вид налога? Расчёт налога пока возможен по кадастровой и по инвентаризационной стоимости.

https://www.youtube.com/watch?v=WuxYH_qLkcc

В 2021 году вся страна перейдёт на единый расчёт по кадастровой стоимости. Для этого даже была создана специальная формула, которая уже сейчас доступна для населения налогоплательщиков.

Итак, формулы возможные для применения:

- Расчёт по кадастровой стоимости. Произвести расчёт можно самостоятельно, если известны данные о кадастровой стоимости на 1 января отчетного года, площадь недвижимости, доля и размер налогового вычета, а также ставка налогообложения. Формула расчета в этом случае будет иметь следующий вид: Сумма = (Кадастровая стоимость – Налоговый вычет) х Долю х Ставку.

- Расчёт по инвентаризационной стоимости. В этом случае формула будет выглядеть следующим образом: Сумма = Инвентаризационная стоимость х Долю х Ставку.

- Расчёт по формуле 2021 года. Сумма налога = (Налог по кадастровой стоимости – Налог по инвентаризационной стоимости) х Коэффициент понижения + Налог по инвентаризационной стоимости.

На 2021 год коэффициент понижения имеет значение 0,8.

Срок уплаты налога на имущество физических лиц

Когда начисляются налоги? Когда платить налог – это самый важный вопрос, интересующий многих россиян. Ведь его несвоевременная уплата грозит начислением штрафных санкций.

В 2021 году налог на имущество можно оплатить до 1 декабря. Это правило распространяется на все регионы страны.

Что будет, если не платить налог на имущество физического лица? Налоговая служба за такое нарушение будет начислять пени.

Размер пени будет составить 1/300 от текущей ставки рефинансирования ЦБ РФ за каждый день просрочки. Штраф же при этом за несвоевременную уплату налога для граждан не установлен.

Нужно учитывать, что налоговики могут свободно направить уведомление о неуплате Вашему работодателю и списать сумму долга с Вашей зарплатной банковской карты.

Также на гражданина может быть наложен запрет в части выезда его за границу. Поэтому перед поездкой в отпуск лучше всегда проверять наличие долгов по налогам на сайте ФНС РФ.

Как узнать налог на имущество физических лиц через Интернет? Если нет квитанции (уведомления) до 1 ноября отчетного года, не нужно ее ждать до последнего.

Нужно самостоятельно обратиться в отделение налоговой службы, чтобы оплатить налог. Промедление чревато начислением пени.

Как узнать налог и оплатить его?

Прежде чем оплачивать налог, нужно узнать точные значения своего долга. Получить эти сведения можно одним из нескольких способов:

Как посмотреть по фамилии налог? На некоторых из этих электронных сервисов не требуется предоставление паспортных данных или ИНН, можно обойтись только фамилией налогоплательщика.

Как оплатить через Сбербанк онлайн?

Сбербанк позволяет своим клиентам оплачивать налоги через личный кабинет официального сайте банка или через мобильное приложение Сбербанк онлайн. Проще всего сделать это вторым способом.

Алгоритм взаимодействия с приложением прост:

- Для начала нужно авторизоваться в приложении, вводя свои данные и пароль. После этого необходимо зайти в раздел «Платежи» и найти в общем списке пункт «Налоги, штрафы, ГИБДД». Там нужно найти вкладку «Поиск и оплата налогов ФНС».

- После этого нужно выбрать способ оплаты налога. Сделать это можно по индексу документа, по ИНН и по произвольным реквизитам. Индекс документа – это код, указанный на налоговом уведомлении.

- После внесения всех данных нажмите кнопку «Продолжить». Приложение должно сформировать информацию о платеже, которую нужно проверить и подтвердить. После этого Вам предложено будет сохранить чек операции.

Чеки сохранять необходимо для подтверждения факта оплаты в случае каких-либо сбоев или чрезвычайных ситуаций. О том, как заплатить можно ещё этот налог, расскажем далее.

Как оплатить через сайт ФНС?

Кроме Госуслуг можно оплатить удаленно налоги через сайт самой Налогового службы. Для этого также нужно получить на нем авторизацию в личном кабинете.

В категории оплаты налогов нужно совершить следующую последовательность действий:

- Ввести ФИО и ИНН;

- Указать вид налога, сумму платежа, адрес объекта недвижимости и тип платежа (налог или пеня);

- Выберите способ оплаты. Если желаете оплатить налог наличными, будет сформирована платёжка для ее последующей распечатки. Если желаете оплатить налог картой, сайт перенаправит Вас на сайт банковской организации, поддерживающей такую услугу.

Какой бы способ оплаты Вы не выбрали, всегда сохраняйте чеки и иные подтверждающие оплату документы.

Налог на имущество физических лиц подлежит уплате всеми собственниками недвижимости. Некоторые из них могут получить льготы по платежу.

https://www.youtube.com/watch?v=laWkHHZGrfE

Оплачивать налог нужно своевременно даже без получения соответствующих уведомлений от налоговой службы, чтобы не получить начисления пеней по долгу.

Если нет инвентаризационной стоимости как платить налог

Если на региональном уровне собственные ставки не будут установлены, то для имущества, инвентаризационная стоимость которого с поправкой на коэффициент-дефлятор не превышает 500 000 рублей, ставка по умолчанию составит 0,1%. Для остальных объектов недвижимости она будет установлена в размере 0,3%.

Понятие инвентаризационной стоимости имущества и способов ее вычисления

Исходя из этого, изменения, произошедшие в налогооблагаемой базе налога на имущество, можно объяснить введением ранее не известных коэффициентов перерасчета инвентаризационной стоимости имущества.

В качестве примера: если в среднем инвентаризационная стоимость недвижимости в деревянных домах в сравнении с прошедшим годом стала больше практически на сто тысяч рублей, одновременно с этим стоимость недвижимости в крупноблочных домах упала.

Чем отличается кадастровая стоимость от инвентаризационной? Определение кадастровой стоимости

Для того чтобы выразить несогласие с предъявленной оценкой, на первом этапе следует обратиться в специальную комиссию при Росреестре, региональные отделения которой есть во всех управлениях. Потребуется предъявить определенный пакет документов, подтверждающих право заявителя на данное имущество.

Налог на имущество физических лиц в 2021 году

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение.

Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте.

Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

Читать еще —> Сколько кв м в 1 га земли калькулятор

Как платить налог на имущество если нет инвентаризационной стоимости

При этом отчетность по налогу на имущество нужно сдавать, даже если самортизированы все основные средства. Исключение – нулевая декларация, подавать ее с 2010 года не нужно. Налоговая база по имущественному налогу определяется как среднегодовая стоимость имущества, которое является объектом налогообложения (ст.

Налог на — имущество со — свежих квартир

Также не имеет значения, построен ли жилой дом в период, когда налог считался исходя из инвентаризационной стоимости, или уже после того, как регион перешел на расчет имущественного налога исходя из кадастровой стоимости. Это нам подтвердил специалист Минфина.

OFF: Налог на имущество по инвентаризационной стоимости, в ФНС отсутствует база

Налоговая ответила, что инвентаризационную стоимость должны были передать в налоговую БТИ до 01.01.2013. Инвентаризационная стоимость теперь может появиться в БТИ при нашем обращении туда за изготовлением техпаспорта и никак по-другому.

На портале налоговой есть информация, что собственник обязан до конуа 2021 г направить в налоговую сообщение определенного вида, что имеется объект в собственности, на который не получено налоговое уведомление. В таком случает налог будет начисляться с момента получения сообщения от собственника.

В случае отсутствия такого сообщения налог будет начислен за три последних года.

Налог обязаны платить только собственники недвижимости или доли в ней. Как получено это имущество в собственность (по договору дарения, купли-продажи, в наследство и т. д.) значения не имеет. Поэтому налог на имущество физических лиц не платят те, кто собственником недвижимости не является.

Например, если вы проживаете в квартире по договору социального найма или аренды, то платить налог с ее стоимости вы не должны. В то же время, если вы сдаете квартиру, которая находится в вашей собственности в найм, то вы обязаны платить налог в общем порядке.

Порядок расчета и уплаты налога на имущество физических лиц определяется главой 32 Налогового кодекса РФ «Налог на имущество физических лиц». В ней перечень имущества, облагаемого налогом, ставки и льготы по налогу.

https://www.youtube.com/watch?v=WKgSESSEtj0

Читать еще —> Езда без страховки в 2021

Налог на имущество (недвижимость) физических лиц, сколько платить за квартиру с 2021 года от кадастровой стоимости

Если в собственности квартира и 1/6 доля другой квартиры. как будет выполнен вычет? С квартиры в которой доля или с квартиры которая вся в собственности? Нужно ли писать какое то заявление чтобы выбрать объект для вычета? и как будет начислен вычет для других собственников, если я решу что объектом будет квартира которая вся в собственности

Отличие кадастровой и инвентаризационной стоимости

Учитывая критерии, которые учитываются при расчете, максимально приближенной к рыночной цене является кадастровая стоимость. Разница в данном случае в 1,5-3 раза.

Что касается инвентаризационной стоимости, отличие от рыночной цены недвижимости примерно в 10 раз. Именно поэтому размер налога на имущество основывается на кадастровой стоимости, начиная с 2015 года.

Планируется, что к 2021 году государство полностью перейдет на расчет налогов на основе кадастровой стоимости.