Для оценки оборотного капитала применяют определенную систему показателей. Первоначально аналитик определяет общее количество циклов, которые происходят в исследуемом периоде. С этой точки зрения, оборачиваемость оборотных средств, формула которой приведена далее, определяется так:

Если ресурсов будет недостаточно, появляются простои. Это приведет к недовыполнению плановых программ. А слишком большое накопление способствует нерациональному использованию финансовых источников. Замороженные в оборотных фондах средства могли бы быть направлены на приобретение новой техники, научные исследования и т. д.

- Расчет оборачиваемости оборотных средств, определение, формулы

- Статистика оборотных фондов

- Оборачиваемость оборотных средств: формула, показатели

- Расчет коэффициента оборачиваемости материальных оборотных средств

- Оборотные средства

- Коэффициент оборачиваемости оборотных средств

- Расчет коэффициента оборачиваемости оборотных средств компании

- Оборотные средства организации (3)

- Расчёт показателей оборачиваемости оборотных средств

- Период одного оборота оборотных средств

- Нормативное значение периода одного оборота оборотных средств:

- Направления решения проблемы нахождения показателя вне нормативных пределов

- Формула расчета периода одного оборота оборотных средств:

- Пример расчета периода одного оборота оборотных средств:

- Коэффициент оборачиваемости оборотных средств (активов). Расчет на примере ОАО «Ростелеком»

- Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

- Что входит в состав оборотных средств?

- От чего зависит значение коэффициента оборачиваемости оборотных средств?

- Коэффициент оборачиваемости оборотных средств. Синонимы

- Коэффициент оборачиваемости оборотных средств. Формула по балансу

- Показатель оборачиваемость оборотных средств

- Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

- Коэффициент оборачиваемости оборотных средств. Норматив

- Оборотные средства: формулы

- Оценочные показатели эффективности использования оборотных средств

- Методика расчета показателей использования оборотных средств

- Расчет оборачиваемости оборотных средств, определение, формулы

- Коэффициент оборачиваемости

- Длительность оборота

- Коэффициент загрузки средств в обороте

- Как рассчитать коэффициент оборачиваемости оборотных средств: формула по балансу — Дело

- Формула и расчет

- Необходимые показатели для расчета

- Другие похожие коэффициенты

- Анализ коэффициента оборачиваемости

- Почему он может снижаться?

- Расчет на примере

Расчет оборачиваемости оборотных средств, определение, формулы

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

Статистика оборотных фондов

Нормируемые оборотные средства — планируемые предприятием размеры производственных запасов, незавершенного производства и остатков готовой продукции на складах. Норма запаса оборотных средств — время (дни), в течение которого ОБС находятся в производственном запасе.

Она состоит из следующих запасов: транспортного, подготовительного, текущего, страхового и технологического.

Норматив оборотных средств — минимальная сумма оборотных, в том числе денежных средств, необходимых компании, фирме для создания или поддержания переходящих товарно-материальных запасов и обеспечения непрерывности работы.

Источниками формирования оборотных средств могут быть прибыль, кредиты (банковские и коммерческие, т. е. отсрочка оплаты), акционерный (уставный) капитал, паевые взносы, бюджетные средства, перераспределенные ресурсы (страхование, вертикальные структуры управления), кредиторская задолженность и др.

Читать еще —> Молочная кухня для беременных в московской области 2021

Оборачиваемость оборотных средств: формула, показатели

Это имущество предприятия формирует активы, которые в течение одного цикла переносят в полном объеме стоимость на продукцию. При этом оборотные фонды теряют свою вещественно-материальную форму. Время, за которое происходит один цикл производства, отражает коэффициент оборачиваемости оборотных средств предприятия.

Экономический эффект подобных изменений дает понять аналитику, рационально ли были использованы ресурсы в исследуемом периоде. Если цикл ускорился, при том же количестве оборотного капитала компания получила больше прибыли из-за изготовления большего количества готовой продукции.

Расчет коэффициента оборачиваемости материальных оборотных средств

Снижение величины незавершенного производства производится за счет рационализации производственного цикла и снижения затрат на производственные запасы. А сокращения величины готовой продукции, находящейся на складе, можно добиться с помощью более продвинутой логистической и агрессивной маркетинговой политики организации.

Коэффициент оборачиваемости (Коб), или скорость оборота, показывает сколько раз за исследуемый промежуток времени предприятие способно полностью обернуть собственные оборотные средства. Таким образом, данное значение характеризует эффективность деятельности фирмы. Чем больше полученная величина, тем успешнее компания использует имеющиеся у нее ресурсы.

Оборотные средства

Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков.

https://www.youtube.com/watch?v=v3aVaUY9MUo

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Коэффициент оборачиваемости оборотных средств

Так, прежде всего это продолжительность одного оборота (Тоб). Чтобы определить данное значение, нужно рассчитать частное от деления количества дней, которые соответствуют проверяемому периоду (год равен 360 дней, квартал – 90 дней, месяц – 30 суток) на значение коэффициента:

Чтобы грамотно оценить применение оборотных средств, существует масса коэффициентом для изучения – они изучают и скорость обращения, уровень ликвидности и иные важные характеристики.

Одна из наиболее важных показателей, которые помогут определить финансовое состояние компании – коэффициент оборачиваемости оборотных средств, который показывает, какое количество раз за взятый за отчёт период компания на 10 % обернула собственные оборотные средства.

Читать еще —> Тарифная ставка мусоропроводчика 2021 2021 год

Расчет коэффициента оборачиваемости оборотных средств компании

Оборотные средства являются важнейшим фактором производственного процесса и занимают достаточно большую долю в общей стоимости имущества предприятия.

Поэтому необходимо рационально подходить к величине мобильных активов и планировать их значения.

Для этого используются показатели эффективности эксплуатации оборотного капитала (коэффициент оборачиваемости, коэффициент загрузки, рентабельность и т.д.)

Данный показатель считается базовым при планировании необходимой суммы мобильных фондов, так как он отражает количество оборотов средств за период. Иными словами, коэффициент оборачиваемости оборотных средств характеризует эффективность эксплуатации оборотного капитала в целях получения дохода от основной деятельности.

Оборотные средства организации (3)

Структура оборотных средств в 2007 году и в 2009 году различна. В 2007 году основную долю оборотных средств занимали запасы – 56,0%. Так же большую долю занимала дебиторская задолжность – 30,0%.

Меньшую долю занимает готовая продукция и НДС. В 2008 году ситуация несколько изменилась. Значительно увеличился объём готовой продукции и их доля в объёме оборотных средств составила 39,0%.

Уменьшилась доля запасов и дебиторская задолжность.

Запасы оценены в сумме фактических затрат на приобретение, включая комиссионные, вознаграждения, уплачиваемые посредническим организациям, таможенные сборы и пошлины, расходы на транспортировку и хранение и иные расходы, связанные с приобретением материальных ценностей. Их состав и динамика представлены в таблице 2.2.

Расчёт показателей оборачиваемости оборотных средств

Абсолютное высвобождение оборотных средств.

Исчислять данный показатель имеет смысл только приодинаковом объёме выпуска продукции по плану и фактически или же при одинаковом объёме выпуска продукции в отчётном и базисном периодах, так как при изменении объёма выпуска продукции изменяется и потребная величина (сумма) оборотных средств. Абсолютное высвобождение исчисляется как разность между средним остатком (наличием) оборотных средств, задействованных в обороте, последующего и предыдущего периодов

Коэффициент оборачиваемости также характеризует фондоотдачу оборотных средств и показывает, какой объём выпуска продукции (в ценах или по себестоимости) обеспечивается одним рублём оборотных средств.

Чем выше значение коэффициента оборачиваемости оборотных средств, тем эффективнее используются оборотные средства предприятия в рассматриваемом периоде времени, тем выше отдача каждого рубля, вложенного в оборотные средства.

Период одного оборота оборотных средств

Период одного оборота оборотных средств – показатель деловой активности, который указывает на эффективность управления оборотными активами компании.

Значение коэффициента демонстрирует период, в течение которого оборотные активы совершают один полный оборот.

Показатель рассчитывается как соотношение произведения количества дней в году на среднегодовую сумму оборотных активов к сумме выручки (чистого дохода).

Нормативное значение периода одного оборота оборотных средств:

Желательным является снижение показателя в течение периода исследования. Такая тенденция указывает на эффективный финансовый менеджмент в компании.

В процессе анализа также стоить сравнить значение коэффициента компании с конкурентами – это позволит определить эффективность управления активами с учетом особенностей отрасли.

Для сравнения желательно подбирать компанию такого же размера (по критерию дохода, стоимости активов, количества персонала или по другому критерию.).

Снижение показателя говорит о том, что компании необходимо меньше ресурсов для финансирования своих оборотных активов. Это позволяет высвободить часть финансовых ресурсов. Деньги могут быть направлены на снижения объема обязательств (наиболее дорогой их части) или на интенсификацию текущей операционной, финансовой или инвестиционной деятельности.

https://www.youtube.com/watch?v=cZ3jD_HENrk

Соответственно повышение показателя говорит о том, что компании необходимо привлечь больше финансовых ресурсов для финансирования оборотных активов, а это ведет к увеличению финансовых расходов, так как необходимо привлекать дополнительные средства.

Направления решения проблемы нахождения показателя вне нормативных пределов

Существует большое количество направлений, по которым может действовать компания для уменьшения периода одного оборота оборотных активов:

- — работать над снижением суммы запасов;

- — работать над повышением объема выручки;

- — оптимизировать управление дебиторской задолженностью;

- — снижать объем прочих оборотных активов.

Это позволит снизить период одного оборота оборотных средств.

Формула расчета периода одного оборота оборотных средств:

Период одного оборота оборотных средств = (360*Среднегодовая сумма оборотных активов) / Выручка (1)

Период одного оборота оборотных средств = 360 / Оборачиваемость оборотных средств (2)

Среднегодовой объем оборотных активов (наиболее правильный способ) = Сумма оборотных активов на конец каждого рабочего дня / Количество рабочих дней (3)

Среднегодовой объем оборотных активов (при наличии только еженедельных данных) = Сумма оборотных активов на конец каждой недели / 51 (4)

Среднегодовой объем оборотных активов (при наличии только ежемесячных данных) = Сумма оборотных активов на конец каждого месяца / 12 (5)

Среднегодовой объем оборотных активов (при наличии только ежеквартальных данных) = Сумма оборотных активов на конец каждого квартала / 4 (6)

Среднегодовой объем оборотных активов (при наличии только годовых данных) = (Размер оборотных активов на начало года + размер запасов на конец года) / 2 (7)

Если есть доступ к внутренней отчетности, то желательно использовать формулы 3-6 при расчете среднегодовой сумму оборотных активов. В таком случае можно избежать влияния сезонного фактора и прочих факторов колебания стоимости активов в течение года. Как результат, период одного оборота оборотных средств будет максимально точным.

Пример расчета периода одного оборота оборотных средств:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2021 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 867 | 957 | 1043 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ II | 1043 | 1080 | 931 |

| Баланс | 1910 | 2037 | 1974 |

| Отчет о финансовых результатах | На 31 12 2021 | На 31 12 2015 |

| Выручка | 4057 | 3595 |

Период одного оборота оборотных средств (2021 г.) = (360*(1043/2+1080/2)) /4057 = 94,2 дней

Период одного оборота оборотных средств (2015 г.) = (360*(1080/2+931/2)) /3595= 100,69 дней

Эффективность управления оборотными активами в ОАО «Веб-Инновация-плюс» повышается. Если в 2015 г. оборотные активы в среднем совершали один оборот в течение 100,69 дней, то в 2021 г. – в течение 94,2 дней. Причиной такой тенденции является повышение объема сбыта при относительно стабильном уровне оборотных активов.

Коэффициент оборачиваемости оборотных средств (активов). Расчет на примере ОАО «Ростелеком»

Рассмотрим коэффициент оборачиваемости оборотных средств (активов). Этот коэффициент входит в группу показателей Деловой активности и показывает интенсивность использования ресурсов предприятия.

Разберем данный коэффициент по следующей схеме: сначала мы рассмотрим его экономический смысл, потом формулу расчета и норматив, а также посчитаем коэффициент оборачиваемости оборотных средств для отечественного предприятия, чтобы наглядно все увидеть. Начнем!

Коэффициент оборачиваемости оборотных средств (активов). Экономический смысл

Коэффициент оборачиваемости оборотных средств определяет эффективность деятельности предприятия не с точки зрения прибыльности, а с точки зрения интенсивности использования оборотных средств (активов). Коэффициент показывает сколько раз за выбранный период (год, месяц, квартал) оборачиваются оборотные средства.

Что входит в состав оборотных средств?

В оборотные средства включают:

- Запасы,

- Деньги,

- Краткосрочные вложения,

- Краткосрочную дебиторскую задолженность .

От чего зависит значение коэффициента оборачиваемости оборотных средств?

Значение коэффициента напрямую связано:

- С длительностью производственного цикла,

- Квалификации персонала,

- Вида деятельности предприятия,

- Темпов производств.

Максимальные значения коэффициента имеют торговые предприятия, а минимальное – фондоёмкие научные предприятия. Именно поэтому принято сравнивать предприятия по отраслям, а не всем вместе.

Коэффициент оборачиваемости оборотных средств. Синонимы

Синонимы у этого коэффициента могут быть следующие: коэффициент оборачиваемости оборотных активов, коэффициент оборачиваемости мобильных средств, коэффициент функционирующего капитала.

Полезно знать синонимы у коэффициента, так как зачастую в литературе он называется по-разному. И чтобы вас это не вводило в заблуждение нужно предполагать, какие у показателя есть синонимы.

Кстати, это одна из проблем отечественной экономики – каждый экономист почему-то хочет назвать коэффициент по-своему. Отсутствует единство в терминах и определениях.

Коэффициент оборачиваемости оборотных средств. Формула по балансу

Формула расчета выглядит следующим образом:

Коэффициент оборачиваемости оборотных средств = Выручка от продаж/Оборотные активы

https://www.youtube.com/watch?v=3nQmZUJzU6A

Что необходимо отметить, так это то, что оборотные активы берутся как среднее значение на начало и конец отчетного периода. Нужно сложить значение на начало периода с его концом и разделить на 2.

По новой форме бухгалтерского баланса (после 2011 года) коэффициент оборачиваемости оборотных средств будет рассчитываться следующим образом:

Коэффициент оборачиваемости оборотных средств = стр.2110/(стр.1200нг.+стр.1200кг.)*0,5

По старой форме бухгалтерского баланса коэффициент рассчитывался так:

Коэффициент оборачиваемости оборотных средств = стр.010/(стр.290нг.+290кг.)*0,5

Показатель оборачиваемость оборотных средств

Вместе с коэффициентом оборачиваемости оборотных средств полезно рассчитывать показатель оборачиваемости, который измеряется в днях. Формула расчета оборачиваемости оборотных средств:

Оборачиваемость оборотных активов = 365/Коэффициент оборачиваемости оборотных средств

Иногда в расчетах за место 365 дней берут 360 дней.

Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

| Расчет коэффициента оборачиваемости оборотных средств произведем на ОАО «Ростелеком», которая является крупнейшим телекоммуникационной компаний. Входит в индекс голубых фишек Московской биржи. |

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО “Ростелеком”. Баланс предприятия

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО “Ростелеком”. Отчет о прибылях и убытках

Для расчета коэффициента хватает публичной отчетности, которую можно взять с официального сайта компании. Возьмем 4 отчетных периода (квартал каждый), так мы сможем охватить целый год для нашей диагностики. Так как в расчете коэффициента используются данные на начало и конец отчетного года, то в нашем случае получится для 4х отчетных периодов – 3 рассчитанных коэффициента.

Коэффициент оборачиваемости оборотных средств 2014-1 = 73304391/(112128568+99981307)*0,5 = 0,69

Коэффициент оборачиваемости оборотных средств 2014-2 = 143213504/(99981307+96694304)*0,5 = 1,45

Коэффициент оборачиваемости оборотных средств 2014-3 = 214566553/(96694304+110520420)*0,5 = 2

Значение коэффициента за год увеличилось. Можно сделать вывод, что у ОАО «Ростелеком» увеличивалась эффективность деятельность. Связано это в большей степени с тем, что Выручка увеличивалась. Именно увеличение выручки дало увеличение значений у коэффициента, так как значение основных средств (стр.1200) изменялось не сильно.

Коэффициент оборачиваемости оборотных средств. Норматив

Сразу стоит отметить, что данный коэффициент не может быть отрицательным. Низкие значения говорят о том, что предприятие излишне накопило оборотные средства.

Как можно увеличить данный коэффициент?

Чтобы это сделать необходимо: увеличить конкурентоспособность продукции (от этого продаж будет больше), уменьшить производственный цикл изготовления продукции, улучшить систему продаж продукции.

Коэффициент лучше всего анализировать в динамике, так можно будет определить тенденцию улучшения/ухудшения. Помимо этого значения коэффициента полезно сравнить со среднеотраслевым значением, это даст нам информацию о том, как эффективно мы работаем по сравнению со схожими по производству предприятиями.

Если значение у коэффициента больше 1 это говорит о том, что предприятие рентабельное. По сути, задача менеджмента заключается в увеличении данного коэффициента, его постоянная максимизация. Более подробно про другие показатели оборачиваемости читайте в статье: “Коэффициенты оборачиваемости.

6 формул расчета“.

Резюме

В статье рассмотрели коэффициент оборачиваемости оборотных средств. Этот показатель относится к группе показателей «Деловой активности» и оценивает эффективность деятельности предприятия не с точки зрения прибыльности (как это делают показатели из группы «Рентабельность»), а с позиции интенсивности использования оборотных средств.

Важную роль в коэффициенте играет показатель Выручки (он стоит в числителе). Если говорить о том, что этот коэффициент необходимо постоянно увеличивать, то мы должны прежде всего увеличивать Выручку от нашей деятельности (т.к. основные средства не так быстро можно изменить, в примере для ОАО «Ростелеком» основные средства за год не сильно изменились).

Таким образом, коэффициент оборачиваемости оборотных средств показывает наши продажи, которые и обеспечивают Выручку. Снижение данного коэффициента – это прямой знак либо к тому, что у нас снизились продажи либо мы стали накапливать лишние оборотные активы. Полезно сравнивать коэффициент с коэффициентом у предприятия аналогичной деятельности (лидером отрасли) или со средним значением по отрасли.

Помимо этого для анализа полезно оценивать изменения коэффициента в динамики за период (за год, к примеру).

Удачи!

Жданов Василий Юрьевич, к.э.н.

Оборотные средства: формулы

Определение 1

Под оборотными средствами хозяйствующего субъекта в общем смысле принято понимать денежные средства, авансируемые в фонды предприятия с целью обеспечение непрерывности процессов производства и реализации его продукции.

Фактически оборотными средствами выступают предметы труда, имеющие денежную (стоимостную) оценку и отвечающие следующим критериям:

- полное использование на протяжении одного цикла производства;

- непрерывное изменение натурально-вещественной формы;

- перенос стоимости на конечный продукт.

Оборотные средства состоят из производственных оборотных фондов и фондов обращения, каждый из которых включает целый ряд элементов (рисунок 1).

Рисунок 1. Состав и структура оборотных средств субъекта хозяйствования. Автор24 — интернет-биржа студенческих работ

https://www.youtube.com/watch?v=zIPZ4IbAND4

Замечание 1

Как правило, оборотные средства формируются в основном из производственных фондов, представленных преимущественно запасами (сырье, расходные материалы, топливо и пр.). На долю фондов обращения приходится порядка 30% всех оборотных средств.

- Курсовая работа 440 руб.

- Реферат 260 руб.

- Контрольная работа 240 руб.

Подобным соотношением отдельных элементов оборотных средств предприятия характеризуется их структура. В то же время следует понимать, что она не несет в себе обязательственного характера и может видоизменяться в зависимости от конкретных условий хозяйствования и отраслевой специфики деятельности предприятия.

Так или иначе, оборотные средств выступают неотъемлемой частью имущества предприятия и играют огромную роль в его финансово-хозяйственной деятельности.

Именно они в процессе своего кругооборота обеспечивают непрерывность воспроизводственного процесса, постоянно меняя свои формы (денежные средства – производственные запасы и сырье для изготовления продукции – готовая продукция – денежные средства и так далее).

Оценочные показатели эффективности использования оборотных средств

Оборотные средства, выступая экономическим ресурсом субъекта хозяйствования, требует анализа и оценки эффективности их использования. Использования оборотных средств определяется их сущностью и особенностями кругооборота (рисунок 2).

Рисунок 2. Механизм кругооборота оборотных средств предприятия. Автор24 — интернет-биржа студенческих работ

В процессе своего кругооборота оборотные средства постоянно меняются свою форму. На денежные средства приобретаются сырье и материалы, которые в ходе производственного процесса превращаются в готовую продукцию.

Готовая продукция, произведенная предприятием, подлежит рыночной реализации, в результате чего предприятие получает выручку. Таким образом, оборотные средства вновь приобретают денежную форму и далее цикл повторяется.

Для того чтобы проанализировать эффективность использования оборотных средств и выявить потенциально опасные для финансовой устойчивости предприятия элементы, используется целый ряд показателей.

Основными из них являются:

- среднегодовая величина (остаток) оборотных средств;

- показатели использования;

- показатели эффективности.

Рассмотрим их более подробно.

Под среднегодовым остатком оборотных средств хозяйствующего субъекта понимается средняя величина оборотных средств предприятия за два прошедших года. Он показывает, сколько в среднем оборотных средств имелось в распоряжении субъекта хозяйствования за анализируемый период. Его расчет позволяет сгладить возможные колебания показателя.

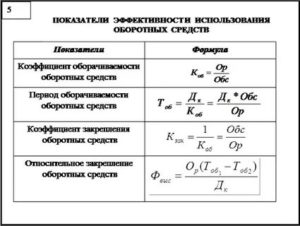

Показателями использования выступают коэффициент оборачиваемости и загрузки, а также длительность оборота оборотных средств субъекта хозяйствования. Они отражают характер и скорость кругооборота оборотных средств.

Наконец, показатели эффективности оборотных средств, представленные соответствующим коэффициентом и величиной их высвобождения, характеризуют эффект, приносимый финансовыми вложениями в оборотные активы.

Рассмотрим методику их расчета более подробно.

Методика расчета показателей использования оборотных средств

В основе методики расчета показателей использования оборотных средств хозяйствующего субъекта и их эффективности лежит экономический смысл показателей. Основные формулы их расчета представлены ниже.

Среднегодовой остаток оборотных средств ($ОС$) определяется как средняя арифметическая суммарной величины оборотных средства за анализируемый период. Его величина может быть определена по формуле

$ОС = (ОС_0 + ОС_1) / 2$

где $ОС_0$ и $ОС_1$ – оборотные средства за анализируемый и предшествующий ему периоды.

Далее рассмотри показатели использования.

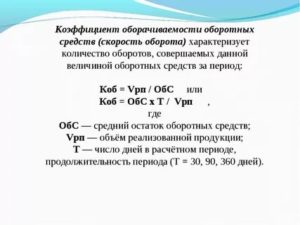

Коэффициент оборачиваемости ($Коб$) определяется как отношение объемов выручки предприятия, полученной в результате сбыта его продукции, к средней величине оборотных средств за период. Наглядно формула его расчета представлена ниже:

$Коб = Выручка / ОС$

Фактически, данный коэффициент показывает, сколько кругооборотов за период успевают совершить оборотные средства хозяйствующего субъекта, иначе говоря – сколько циклов они проходят.

Показателем, обратным коэффициенту оборачиваемости выступает коэффициент загрузки оборотных средств ($Зоб$). Соответственно, он может быть найден по формуле :

$Зоб = 1 / Коб = ОС / Выручка$

Данный коэффициент показывает, сколько величину оборотных средств хозяйствующего субъекта, приходящуюся на 1 рубль реализованной продукции.

https://www.youtube.com/watch?v=s6bhZspdoTQ

Также одним из основных показателей использования оборотных средств выступает длительность их оборота ($Доб$). Фактически она показывает, сколько времени необходимо оборотным средствам предприятия для полного прохождения одного цикла кругооборота. Ее величина определяется по формуле:

$Доб = Д / Коб$

где $Д$ – длительность периода.

Таким образом, чем выше коэффициент оборачиваемости оборотных средств, тем меньше времени им требует для совершения одного кругооборота. Соответственно, тем быстрее происходит циркуляция оборотных средств, а следовательно они приносят большую пользу.

Помимо этого для оценки эффективности использования оборотных средств применяется такой показатель, как коэффициент эффективности ($Кэф$). Он отражает величину оборотных средств, приходящуюся на 1 рубль прибыли хозяйствующего субъекта. Соответственно, его величина определяется по формуле:

$Кэф = Прибыль / ОС$

Замечание 2

Как правило, для расчета этого показателя в числителе используется чистая прибыль.

Особое значение при анализе оборотных средств и оценке их использования имеет ускорение оборачиваемости, способствующее увеличению накоплений. Для этого определяется высвобождение оборотных средств ($ОСвысв$) величина которого рассчитывается по формуле:

$ОСвысв = Выручка • (Добб – Добп) / Д$

Где $Добб$ и $Добп$ – среднее время оборота в базисном и планируемых периодах.

Представленные показатели могут быть рассчитаны как для всей совокупности оборотных средств, так и для их отдельных элементов, например, дебиторской задолженности.

При оценке состава и структуры оборотных средств также могут использоваться показатели удельного веса, определяемые путем деления отдельного элемента на всю совокупность оборотных средств.

Расчет оборачиваемости оборотных средств, определение, формулы

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

Коэффициент оборачиваемости

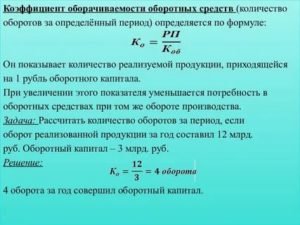

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб — это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период; Oср, — средний остаток оборотных средств за отчетный период. Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде. Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней. Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки: 357 600 х 360 / 4 800 000 = 27 дней. Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно. Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.; 100 — перевод рублей в копейки. Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен: (357 600 / 4 800 000) х 100 = 7,45 коп. Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

- Динамику изменения оборачиваемости в любых необходимых разрезах

Пример расчете показателя оборачиваемости по группам товаров:

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров. Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита.

Возможна и обратная ситуация — оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара. В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ. Пример:

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений

Как рассчитать коэффициент оборачиваемости оборотных средств: формула по балансу — Дело

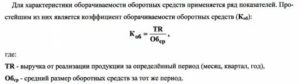

Для того чтобы оценить грамотность использования оборотных средств компании, существует множество коэффициентов, анализирующих скорость обращения, достаточность, ликвидность и множество других, не менее значимых характеристик. Одним из самых важных показателей, необходимых для определения финансового состояния организации, является коэффициент оборачиваемости оборотных средств.

Коэффициент оборачиваемости (Коб), или скорость оборота, показывает сколько раз за исследуемый промежуток времени предприятие способно полностью обернуть собственные оборотные средства. Таким образом, данное значение характеризует эффективность деятельности фирмы. Чем больше полученная величина, тем успешнее компания использует имеющиеся у нее ресурсы.

Формула и расчет

- Qp – это объем реализованной продукции в оптовых ценах организации без учета НДС;

- Фоб.ср.– средний остаток оборотных средств, найденный за исследуемый период.

Если вспомнить примерный вид цикла кругообращения денежных средств на предприятии, то получается, что деньги, которые организация вкладывает в работу своей компании, через некоторое время возвращаются к ней в виде готовой продукции.

Данную продукцию фирма продает своим покупателям и вновь получает некоторую сумму денег. Их величина является доходом организации.

https://www.youtube.com/watch?v=SFMZWGa4T2I

Таким образом, общая схема «деньги-товар-деньги» подразумевает под собой цикличность деятельности компании.

Коэффициент оборачиваемости в таком случае показывает, сколько подобных кругооборотов могут совершить средства организации за определенный промежуток времени (чаще всего за 1 год).

Естественно, что для эффективной и плодотворной работы предприятия необходимо, чтобы данная величина была как можно больше.

Каким образом рассчитывается рентабельность бизнеса, формулы и пример расчета вы найдете в этой статье.

Если вас интересует, как узнать задолженность по налогам по ИНН физического лица, прочтите об этом тут.

Необходимые показатели для расчета

Коэффициент оборачиваемости оборотных средств можно определить с помощью данных, представленных в финансовой отчетности организации. Нужные для его определения величины показаны в первой и второй формах бухгалтерской отчетности.

Так, в общем случае объем реализованной продукции вычисляется, как выручка, полученная организацией за один цикл (так как в большинстве случаев для анализа применяется годовой коэффициент, то в дальнейшем мы будем учитывать период времени t=1). Выручка за указанный период берется из отчета о финансовых результатах (бывший отчет о прибылях и убытках), где она показывается в отдельной строке, как сумма, полученная предприятием от реализации работ, товаров или услуг.

Средний остаток оборотных средств находится из второго раздела бухгалтерского баланса и рассчитывается, как:

Где Ф1 и Ф0 — это величины оборотных средств компании за текущий и прошедший период времени. Отметим, что если при расчетах используются данные за 2013 и 2014 года, то полученный коэффициент будет представлять собой скорость оборота средств именно за 2013 год.

Другие похожие коэффициенты

Кроме коэффициента оборачиваемости в экономическом анализе существуют и другие величины, анализирующие скорость обращения оборотного капитала организации. Многие из них также тесно связаны с данным показателем.

Так, одной из сопутствующих коэффициенту оборачиваемости величин является продолжительность одного оборота (Тоб).

Ее значение рассчитывается как частное от деления числа дней, соответствующих анализируемому периоду (1 месяц = 30 дней, 1 квартал = 90 дней, 1 год = 360 дней), на значение самого коэффициента оборачиваемости:

Исходя из данной формулы, продолжительность одного оборота можно также рассчитывать и как:

Еще одним важным показателем, использующимся при анализе финансового состояния организации, является коэффициент загрузки средств в обороте Кзагр.

Данный показатель определяет величину оборотного капитала, необходимую для получения 1 рубля выручки от реализации продукции. Иными словами, коэффициент показывает, сколько процентов оборотных средств организации приходится на одну единицу конечного результата.

Таким образом, по-другому коэффициент загрузки можно назвать фондоемкостью оборотного капитала.

Он рассчитывается по следующей формуле:

Как можно заметить из методики расчета данного показателя, его величина является обратной к значению коэффициента оборачиваемости. А это значит, что чем меньше значение показателя загрузки, тем выше эффективность деятельности организации.

Еще одним обобщающим фактором эффективности использования оборотного капитала является значение рентабельности (Роб.ср.).

Данный коэффициент характеризуется величиной прибыли, получаемой на каждый рубль оборотных средств, и показывает финансовую эффективность деятельности организации. Формула его расчета схожа со значениями, применяемыми для поиска коэффициента оборачиваемости.

Однако в данном случае вместо выручки от реализации продукции в числителе используется прибыль предприятия до налогообложения:

Где π – это прибыль до налогообложения.

Анализ коэффициента оборачиваемости

Прежде чем переходить к анализу самого коэффициента оборачиваемости и выискивать пути увеличения эффективности работы организации, определим, что же в общем случае подразумевается под понятием «оборотный капитал компании».

Под оборотным капиталом предприятия понимается величина активов, имеющих срок полезного использования меньше одного года. К таким активам могут относиться:

- запасы;

- незавершенное производство;

- готовая продукция;

- денежные средства;

- краткосрочные финансовые вложения;

- дебиторская задолженность.

В большинстве случаев коэффициент оборачиваемости в компании имеет примерно одинаковое значение на протяжении длительного промежутка времени.

https://www.youtube.com/watch?v=XdUryycMn8U

Данная величина может зависеть от видов основной деятельности компании (так, для предприятий торговли данный показатель будет наиболее высоким, в то время как в области тяжелой промышленности его значение будет достаточно низким), ее цикличности (для некоторых фирм характерен всплеск активности в определенные сезоны) и многих других факторов.

Однако в целом, для изменения значения данного коэффициента и увеличения эффективности использования активов компании необходимо грамотно подходить к политике управления оборотными средствами.

Так, сокращения запасов можно достигнуть за счет более экономного и рационального использования ресурсов, снижения материалоемкости производства и величины потерь. Кроме того, значительного улучшения можно достигнуть и за счет более эффективного управления поставками.

Отметим, что положительное воздействие даже на одну из представленных выше величин уже оказывает значительное влияние на коэффициент оборачиваемости. Кроме этого, добиться увеличения эффективности использования оборотных средств на предприятии можно и косвенными способами. Так, значение показателя будет выше при росте прибыли организации и объемов продаж.

Если при построении динамики коэффициента оборачиваемости за продолжительный промежуток времени, можно отметить стабильное снижение его величины, этот факт может быть признаком ухудшения финансового состояния компании.

Почему он может снижаться?

Существует несколько причин для снижения значения коэффициента оборачиваемости. Причем на его величину могут влиять как внешние, так и внутренние факторы. К примеру, при ухудшении общей экономической ситуации в стране может упасть спрос на товары роскоши, появление на рынке новых моделей электротехники снизит спрос на старые и так далее.

Внутренних причин снижения скорости оборота также может быть несколько. Среди них следует отдельно выделить:

- ошибки в управлении оборотными средствами;

- ошибки логистики и маркетинга;

- рост задолженности компании;

- использование устаревших технологий производства;

- изменение масштабов деятельности.

Таким образом, большинство причин ухудшения ситуации на предприятии связаны с ошибками управления и низкой квалификации рабочих кадров.

В то же время, в некоторых случаях значение коэффициента оборачиваемости может снижаться в связи с переходом на новый уровень производства, модернизацией и использованием новых технологий. В таком случае значение показателя не будет связано с низкой эффективностью деятельности компании.

Расчет на примере

Рассмотрим некую организацию «Альфа». Проанализировав деятельность компании за 2013 год, мы узнали, что выручка от реализации продукции на данном предприятии составила 100 тыс. рублей.

В то же время, величина оборотных средств была равна 35 тыс. рублей в 2013 и 45 тыс. рублей в 2012 году. Используя полученные данные, рассчитаем коэффициент оборачиваемости активов:

Так как получившийся коэффициент равен 2,5, то мы можем отметить, что за 2013 год у компании «Альфа» продолжительность одного оборотного цикла составляла:

Таким образом, один производственный цикл предприятия «Альфа» занимает 144 дня.