Все юридические действия должны осуществляться в рамках законодательно регулируемых обстоятельств. Без применения правовых норм невозможно компетентно решить ни один аспект жизнедеятельности.

Императивная и диспозитивная нормы

К примеру, в Уголовном кодексе предусмотрен ряд правил, необходимых для осуществления процедуры наказания за каждое правонарушение. Они объединены в разделы, в соответствии с отнесением к конкретному виду проступка.

Каждый из них регламентирует нормы поведения лиц в зависимости от отнесения их к той или иной группе действий, позволяющей определить способ организации деятельности, а также вид взаимоотношений с её участниками.

Регулирование договорных взаимоотношений

Законодательному влиянию подвержены все граждане Российской Федерации, а также субъекты предпринимательской деятельности.

В процессе взаимоотношений возможно применение индивидуального правового акта, определяемого арбитражем или договорными отношениями.

В такой ситуации реализация права относится к одному участнику мероприятия. Она может быть представлена в виде обязательства, действия полномочия.

В большинстве случаев, требования правил касаются обоих участников мероприятия, направленного на реализацию деятельности одной из сторон соглашения с целью урегулирования отношений. Для представителей этой стороны документально и законодательно устанавливают обязательное поведение, а для другой – возможные действия.

Методы правового регулирования

- Диспозитивная характеристика

- Что такое императивная норма права

- Коллизионные нормы

- Как применяется аналогия закона

- Законодательное толкование

- Определите в Налоговом Кодексе РФ следующие виды правовых норм: декларативная, дефинитивная, диспозитивная, императивная, прямая, ссылочная, бланкетная, оперативная, коллизионная

- Императивные нормы в бк рф

- Диспозитивные и императивные нормы гражданского права

- Налоговый кодекс Российской Федерации (НК РФ)

- Императивная и диспозитивная норма права — это что за правовые нормы и что к ним относится

- Методы правового регулирования

- Диспозитивная норма права

- Императивная норма права

- Классификация

- : какие бывают нормы права

- Императивные нормы в налоговом кодексе

- Регулятивные и охранительные административно правовые нормы примеры в 2021 году

- Разъяснение

- Дополнительно

- Виды норм права

- Императивные нормы права примеры

- Императивная

- Примеры императивных норм

- Закон РФ «О защите прав потребителей»

- Диспозитивные нормы права

- Императивные и диспозитивные нормы

- Императивный и диспозитивный методы правового

- Основная цель

- Мировая практика

- Дефинитивные нормы права

Диспозитивная характеристика

Диспозитивная норма права — это общепризнанный порядок поведения, установленный соглашением сторон.

Он определяет широкую свободу действий, касающихся реализации имущественных прав в рамках действующего законодательства Российской Федерации. Стороны самостоятельно определяют характер взаимоотношений. При этом им предоставляется возможность выбора между определёнными моделями поведения, при условии соблюдения законодательных требований.

Что такое императивная и диспозитивная нормы

К диспозитивным относятся правовые нормы, в которых проявляется принцип ограничения свободы действий для всех участников договорного соглашения. В процессе реализации определённого договором мероприятия, деятельность субъектов ограничивается их свободой права.

Диспозитивный характер отношений участников договора подразумевает отражение законодательных особенностей в документации, с учётом нюансов сложившейся ситуации. Она может требовать внесения некоторых изменений, являющихся важными для реализации мероприятия, в случае если его аспекты не отражены в полном объёме в нормах права.

Применение метода не только гарантирует расширение спектра возможностей для каждого участника сделки, но и предоставляет возможность альтернативного изменения условия взаимоотношений, если это будет необходимо.

Пример диспозитивной нормы чётко прослеживается в документации регулирующего характера. Элемент отношений может быть применим при оформлении сделок, договорных отношений и Уставных документов юридических лиц. Его признаком является наличие в документации стандартной оговорки «если иное не предусмотрено договором».

Что такое императивная норма права

Императивные нормы устанавливают, идентифицируют и регулируют обязанности и права субъектов, которые должны их беспрекословно выполнять.

Внести изменения в соглашение, оформленное в императивном стиле невозможно. Специфический характер гражданско-правовых отношений можно идентифицировать по категоричной текстовой части документа, выражающей элементы запрета. Для неё характерны фразы: «недействительность», «не могут», «недопустимо».

Что регулирует императивная норма права

Применение императивности в отношениях устанавливает юридические обязанности сторон, а также формирует возможности реализации их прав. Она способствует выявлению и исследованию специфики законодательных норм и их закономерностей в общей системе взаимоотношений.

https://www.youtube.com/watch?v=sBCnje_v3Sw

Придание нотки императивности отношениям между субъектами может проводиться с учётом различных признаков:

- специфических, касающихся индивидуальных характеристик;

- общих, являющихся стандартными, которые можно применить к любой ситуации;

- постоянных и временных;

- определяющих характер внешних отношений или с применением конкретизированных толкований обстоятельств мероприятия;

- определяющих метод регулирования, который может быть изложен в виде запретов, предписаний или обязательств;

- по методу воздействия, предполагающему регулировку отношений и обеспечение их сохранности от влияния негативных факторов;

- факта присутствия материально обязывающего порядка поведения;

- определяющих общее или направленное на определённую группу лиц действие.

Коллизионные нормы

Коллизионные нормы применяются для определения приоритета использования законодательных параметров конкретного государства из общего перечня международных субъектов, участвующих в мероприятии. Их использование актуально только в ситуациях, когда можно применить такие материально-правовые нормы, которые решат возникшую проблему.

Что такое коллизионная норма

Коллизионное право применимо к договорным соглашениям между субъектами в условиях международного сообщения при условии, если на регулирование отношений может претендовать законодательный порядок нескольких государств. Правовые коллизионные нормы решают эту проблему за счёт подчинения всех участвующих в мероприятии государств законодательным правоотношениям конкретной страны.

Практическое применение коллизионного права

В коллизионные нормы включены два элемента, способствующие решению возникшей проблемы международного значения:

- конкретизирующие отношения, к которым её можно применить;

- указывающие на право, элементы которого подлежат применению, с учетом требований законодательства международного значения или конкретного государства.

Императивные нормы это — требования, документально отражённые в договорном соглашении, в категоричной форме, содержание которой не подлежит изменению по инициативе участников мероприятия. Под императивной коллизионной нормой понимается норма, от которой отказаться невозможно в процессе реализации субъектами договорных обязательств.

Нотки диспозитивности придают автономность решениям участникам международных сделок. Относительно императивный характер отношений определяет порядок, от правил выполнения которого можно отказаться, при наличии оговорённых в договоре условий.

Односторонние нормы определяют границы использования собственного права. Двухсторонние отношения учитывают порядок применения законодательных правил, имеющих национальное и международное значение.

За основу формирования правил взаимоотношений коллизионного характера между участниками соглашения могут быть взяты не государственные законодательные нормы, а положения международного договора, унифицирующего решение конкретного вопроса.

Как применяется аналогия закона

Императивные и диспозитивные явления определяются по аналогии закона.

Это достигается за счёт выбора аналогичной характеристики элемента правоотношений между участниками договорных соглашений, что актуально в ситуациях, определённых условиями отношений:

- в виде элементов имущественных или неимущественных характеристик права;

- в случае отсутствия урегулирования законодательными нормами или условиями договорного соглашения;

- если в законодательстве существуют нормы, регулирующие схожие взаимоотношения, при условии, если они им не противоречат.

Что такое аналогия закона

Применение закона по аналогии допустимо в ситуациях, когда невозможно урегулирование возникших проблем стандартными нормами права. При совокупном соблюдении всех аналогий, преодолеваются препятствия, регулирующие отношения в случае отсутствия необходимых законодательных норм.

Нормативы по аналогии могут применяться ко всем сферам деятельности, отражённым в договоре между сторонами. Их применение исключает повторения в случае наличия совпадений, требующих одноразовой коррекции по регулированию.

В некоторых случаях для решения проблем, вызванных пробелами в законодательстве, применяют элементы расширительного толкования, которые рассматривают нормы, касающиеся неоговорённых по факту ситуаций.

Законодательное толкование

Прежде чем учесть конкретную норму в отношениях с контрагентом, следует понять и установить сущность сотрудничества с партнёрами, и степень необходимости внесения разъяснений в договорном соглашении. При анализе сложившейся ситуации нормы можно толковать с субъективной или объективной точки зрения. Направление трактовки зависит от таких параметров, как:

- индивидуальные проблемы участников юридической процедуры в восприятии правовых терминов, их значений и правил построения юрисдикционной конструкции;

- абстракционный характер предмета договора.

Нормы могут быть истолкованы в официальной или неофициальной версиях, выбор которых осуществляется в соответствии с возможными юридическими последствиями отношений. Официальное толкование реализуется представителями уполномоченных органов.

Оно предназначается для ориентирования участников на получение образовательной информации, направленной на понимание правовых норм и компетентное их применение.

Неофициальное толкование характерно для мероприятий, не имеющих серьёзной юридической значимости.

https://www.youtube.com/watch?v=QY20URShkHg

Императивная норма и диспозитивная норма являются различными понятиями по базовым характеристикам и с точки зрения возможностей внесения изменений в договорные соглашения. Знания их основ и умение компетентного применения гарантирует отсутствие проблем с правилами и порядком трактовки и использования законодательных положений.

>Императивные нормы в налоговом кодексе

Определите в Налоговом Кодексе РФ следующие виды правовых норм: декларативная, дефинитивная, диспозитивная, императивная, прямая, ссылочная, бланкетная, оперативная, коллизионная

На сегодняшний день задача науки должна заключаться в установлении четкого критерия, который бы позволил отделить подлинное право от произвола и других, переходных к нему форм. Но пока наука этого не достигнет, то будет возможность трактовать в качестве права неправовые процессы юридической практики.

Рассмотрев взгляды нескольких представителей интегративной теории, мы видим, что все они по-разному понимают интегративную теорию правопонимания. Но все же надо заметить, что интегративная теория это не дополнение из других концепций, это новое направление в правопонимании, созданное с целью попытаться понять, что же такое право.

Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено настоящим Кодексом.

Императивные нормы в бк рф

Статья 116. Предоставление государственных гарантий Российской Федерации 3. Государственные гарантии Российской Федерации не могут предоставляться для обеспечения исполнения обязательств государственных или муниципальных унитарных предприятий, за исключением федеральных государственных унитарных предприятий.

Статья 92.1. Дефицит бюджета субъекта Российской Федерации, дефицит местного бюджета 2.

Дефицит бюджета субъекта Российской Федерации не должен превышать 15 процентов утвержденного общего годового объема доходов бюджета субъекта Российской Федерации без учета утвержденного объема безвозмездных поступлений. 5.

Кредиты Центрального банка Российской Федерации, а также приобретение Центральным банком Российской Федерации государственных ценных бумаг субъектов Российской Федерации, муниципальных ценных бумаг при их размещении не могут быть источниками финансирования дефицита соответствующего бюджета.

Полная норма права – это норма, содержащая все три структурных элемента, а именно гипотезу, диспозицию и санкцию. Например, норма об уклонении от постановки на учет в налоговом органе (статья 117 Налогового кодекса РФ) может быть представлена следующим образом:

Логическая норма права – это норма, отдельные структурные элементы которой «разбросаны» по одному или нескольким источникам права. Чтобы сформулировать целостную конструкцию логической нормы, необходим логико-лингвистический поиск и толкование законодательства с использованием знаний основных правил юридической техники.

Диспозитивные и императивные нормы гражданского права

Например, возмещение убытков в случае неисполнения обязательства и уплата неустойки за его неисполнение по общему правилу п.2 ст.367 ГК освобождает должника от исполнения обязательства в натуре.

Однако при решении вопроса об ответственности продавца в случае неисполнения им обязательства по договору розничной купли-продажи следует руководствоваться специальной нормой ст.

475 ГК, в которой содержится императив, в силу которого возмещение убытков и уплата неустойки не освобождает продавца от исполнения обязательства в натуре.

https://www.youtube.com/watch?v=7vviz_Yo3jE

При расширительном – смысл и содержание нормы шире, чем ее словесное выражение. Так, в соответствии со ст.154 ГК сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Однако участником сделок может быть и государство, что следует из п.1 ст.

124 ГК, в соответствии с которым: «Республика Беларусь, административно-территориальные единицы участвуют в отношениях, регулируемых гражданским законодательством, на равных с иными участниками этих отношений – физическими и юридическими лицами». Таким образом, систематическое толкование приводит в данном случае к расширительному пониманию ст.

154 ГК.

Налоговый кодекс Российской Федерации (НК РФ)

Императивная и диспозитивная норма права — это что за правовые нормы и что к ним относится

Правовые нормы – это основа для всех юридических действий, благодаря им эти действия могут осуществляться в рамках закона. Любой аспект жизнедеятельности невозможно решить, не руководствуясь этими предписаниями. Нормы гражданского права позволяют регулировать все взаимоотношения граждан страны законодательно верно в договорах и хозяйственных спорах.

Основной их характеристикой является диспозитивность, т.е. предоставление свободы выбора при наличии множества правил, которые и контролируют взаимоотношения граждан. Однако существует и такая характеристика права, как императивность, т.е. четкие предписания действий, которым необходимо следовать всем участникам взаимоотношений.

Что такое императивные и диспозитивные нормы, их характеристики и отличия будут рассмотрены в данной статье.

Методы правового регулирования

Для начала следует уточнить, что в данном случае права – это система обязательных уставов и правил поведения, которые занимаются урегулированием отношений в обществе.

Любой конфликт между гражданами регулируется установленными юридическими правилами. Различают два основных метода регулирования:

- Императивный – данный метод крайне точен, именно он требует безусловного подчинения субъектов кодексу правил, предусмотренных для конкретного случая. Он точным образом характеризует не только права, но и обязанности субъектов, а также не дает им возможности менять что-либо в соглашении. Примером метода может стать наказание преступника государством: применяются жесткие меры, которые субъект не может изменить. В литературе императивный метод называют авторитарным, подчиняющим и методом субординации.

- Диспозитивный – это равноправный метод, который говорит о равных юридических правах участвующих субъектов и свободе их воли. Применяется в сферах гражданских, трудовых, административно-правовых и семейных взаимоотношений. Регулирующей основой выступает договор, заключенный сторонами, в котором прописываются их возможности и обязанности. Примером метода может стать создание договоров о покупке или продаже, хранения или аренды. В литературе может встречаться под названием автономный метод.

Важно! Диспозитивный метод всегда указывает на тип взаимоотношений между участниками.

Данные методы существенно различаются между собой, поскольку основываются на совершенно различных юридических предписаниях, несмотря на то, что они одинаково направлены на управление субъектных взаимоотношений.

Диспозитивная норма права

Что такое диспозитивная форма отношений? Понятие диспозитивности происходит от латинского слова dispositivus – распоряжающийся, а диспозитивные нормы гражданского права подразумевают наличие некоторых правил поведения, которые уточняются самим субъектом.

https://www.youtube.com/watch?v=SYEAywXlr3U

Проще говоря, во взаимоотношениях их участники самостоятельно определяют обязанности и возможности друг для друга. Такая форма взаимоотношений является демократической и характерна для большинства гражданских связей.

Помимо установленных правил, эти законы включают и предписания на случай невыполнения их последующего наказания (штрафы, пеня и пр.). Сегодня Гражданский кодекс РФ содержит в большинстве своем именно такие статьи.

К диспозитивным относятся правовые нормы:

- имеющие диспозицию;

- дающие субъектам выбирать манеру своего поведения;

- определяющие и разграничивающие позиции субъектов на судебном разбирательстве;

- определяющие обязанности;

- исключающие учет позиций сторон в случае споров об имуществе.

Примерами могут стать статьи 211, 212, 455, 713 ГК РФ.

В любой подобной статье предусматривается свобода выбора сторон при определении их обязанностей и прав, основной модели поведения и характера отношения.

Достаточно легко сразу определить, что используется именно такой метод урегулирования отношений, – в договоре сторон прописываются фразы «если договор не предусматривает иного» и подобные им.

! Что входит в судебные и нормативные акты РФ: суды общей юрисдикции по гражданским делам

Императивная норма права

Императивные нормы права существенно отличаются от диспозитивных, являются их полной противоположностью и не предоставляют свободу действий. Они представляют собой примеры авторитарных законов и установленных правил.

Императивность – абсолютная безусловность требований и достаточно точное обозначение прав и обязанностей каждой стороны в споре.

Эта форма отношений полностью исключает право выбора и является основой для множества законов, например, прописанных в Уголовном кодексе.

Императивные нормы права можно сразу определить по прописанному закону – он будет включать в себя такие выражения, как «недопустимо», «не могут» или «недействительно», а также другие элементы запрета.

Этот тип предписаний предполагает четкое юридическое ограничение для взаимоотношений, т.е. их субъекты жестко ограничены в возможностях выбора и действиях.

Их цель – защитить экономические свободы сторон и обеспечить защиту важных интересов общества и государства.

Императивные законы категоричны, они не допускают отклонения от требований или изменений. У данных законов имеются свои характерные черты, которые делают их отличными от прочих. Они отличаются:

- распространенностью – они являются показателем объективности в любых спорах сторон, что делает их присущими любой правовой отрасти;

- статусом – они стоят выше диспозитивных форм и по-особому влияют на регуляцию отношений в социуме;

- методом использования – они применяются только в качестве ограничителей;

- внешней формой – это не расплывчатые объяснения, а четко прописанные принципы и ограничения;

- функциями – выполняют охранную, обеспечивающую, образующую и регуляционную работу. При этом для них характерно наделение сторон юридическими обязанностями и возможностями.

Императивность предписаний позволяет гарантировать соблюдение гражданских прав, выделяя наиболее важные, а также обеспечивает следование установленным законодательным предписаниям.

! Каковы нормы культуры и правила поведения в общественных местах

Классификация

Любая форма закона отличается разнообразностью, и поэтому ее можно по-разному охарактеризовать.

Императивную форму можно классифицировать в первую очередь по характеру предписания:

- обязывающие – такие законы указывают субъектам на необходимость выполнения какого-либо действия. Например, третья часть 91 статьи ТК РФ говорит, что работодатель обязан учитывать время работы каждого сотрудника;

- управомочивающие – эта категория законов дает свободу выбора относительно характера действий, т.е. субъект может самостоятельно выбрать выполнять те или иные действия или нет. Например, вторая часть статьи 295 ТК РФ говорит, что каждый сотрудник может воспользоваться правом на получение выгоды от имущества, которое находится в хозяйственном использовании фирмы;

- запрещающие – в таких законах четко прописаны запреты на определенные поступки. Например, вторая часть статьи 91 ТК РФ запрещает трудовую деятельность рабочих свыше 40 часов в неделю.

Кроме этого, их также различают по:

- Степени определенности – относительно определенные (предлагают выбор из нескольких вариантов) и абсолютно определенные (предполагают лишь один вариант).

- Положению в системе – различают специальные, которые можно применить только к определенному случаю, и общие, применяемые ко всем ситуациям.

- Методу регулирования – могут быть в виде запретов, принципов или рекомендуемых предписаний.

- Времени действия – разделяются на постоянные и временные.

- Порядку поведения – статические, которые утверждают положение сторон и их возможности, и динамические, предписания к положению и возможностям сторон изменяется на протяжении времени.

Исходя из данных, которые приведены выше, можно сделать вывод что императивные и диспозитивные уставы имеют существенные различия и противоположны друг другу.

Главное отличие императивной нормы в том, что она не позволяет субъекту делать самостоятельный выбор или принимать независимые решения. Все, что она может предоставить субъекту, – это выбор из нескольких предложенных вариантов.

А диспозитивные применяются лишь в том случае, когда стороны не предусмотрели иного исхода событий, предоставляя им решать и определять свои обязанности самостоятельно.

Важно! Классификационные различия позволяют применять императивные статьи относительно различных ситуаций и регулировать отношения субъектов на различных уровнях.

: какие бывают нормы права

Нормы гражданского права охватывают и предписывают действия сторон в любом виде деятельности. Эти законы совершенно разные по своим характеристикам и положениям, но их знания дают возможность субъектам следовать им и компетентно оформлять свою деятельность с точки зрения действующего законодательства.

! Что такое право и организация социального обеспечения

Императивные нормы в налоговом кодексе

3. Налоговое правоотношение носит характер «власти и подчинения», т. е. один из субъектов этого отношения, а именно государство, выступающее в целом или в лице уполномоченного на то своего органа (например, налогового органа), всегда обладает большим объемом прав, чем другой субъект этого отношения (например, налогоплательщик).

Относительные налоговые правоотношения (двусторонне индивидуализированные) — это те, при которых управомоченному субъекту (например, государству в лице соответствующего налогового органа) противостоит вполне определенный субъект (например, конкретный налогоплательщик), т. е. поименно определены обе стороны данного правоотношения.

Регулятивные и охранительные административно правовые нормы примеры в 2021 году

— нормы права, которые устанавливают субъективные права и юридические обязанности субъектов, условия их возникновения и действия.

Регулятивные нормы права называют нормами позитивного регулирования.

Разъяснение

— это закрепленное в нормативном акте общеобязательное правило поведения, исполнение которого обеспечивается силой государства.

Нормы права подразделяются на:

— нормы права, которые устанавливают условия применения к правонарушителю мер государственно-принудительного воздействия, характер и содержание этих мер.

— нормы права, которые устраняют возникающие противоречия между правовыми нормами.

https://www.youtube.com/watch?v=ASZnWl_ZQ-U

Регулятивные нормы обычно состоят из гипотезы и диспозиции [ 1 ] .

Примеры регулятивных норм права:

1) Налогоплательщиками налога на добавленную стоимость признаются:

— лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. (п. 1 ст. 143 НК РФ);

2) Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье — освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей. (п. 1 ст. 145 НК РФ)

Примеры применения термина

«В связи с этим возникает сомнение о необходимости установления новых регулятивных норм, когда конституционные права указанной категории граждан уже должным образом защищены законом и сложившейся судебной практикой, а новый собственник имеет иные механизмы защиты своих прав.»

Постановление Конституционного Суда РФ от 24.03.2015 N 5-П

Примечания

↑ 1) Гипотеза указывает на фактические обстоятельства вступления нормы в действие, определяет субъектов права (лиц, на которых распространяется действие правовой нормы).

Диспозиция определяет права и обязанности субъектов права, устанавливает возможные и должные варианты их поведения.

Дополнительно

Норма права — это закрепленное в нормативном акте общеобязательное правило поведения, исполнение которого обеспечивается силой государства

Виды норм права

В юридической литературе выделяю различные классификации норм права.

Нормы права можно подразделить на регулятивные и охранительные.

Регулятивная норма содержит предписания, которые предоставляют определенные права, закрепляют обязанности, т.е. данная норма носит правоустановительный характер.

Регулятивные нормы могут быть:

1) обязывающими — содержат правила надлежащего поведения субъектов,

2) запрещающими — содержат запреты на совершение действий, обязанность воздерживаться от их совершения,

3) управомочивающими – дают право на совершение каких-либо правомерных действий.

Пример обязывающей нормы:

Ст. 20-1 КоБС «Супруги обязаны строить свои отношения в семье на основе взаимоуважения и взаимопомощи, справедливого распределения семейных обязанностей, содействия в реализации каждым из них права на материнство (отцовство), физическое и духовное развитие, получение образования, проявление своих способностей, труд и отдых.»

Пример запрещающей нормы:

Статья 19. Препятствия к заключению брака

Не допускается заключение брака:

между лицами, из которых хотя бы одно лицо состоит уже в другом браке, зарегистрированном в установленном порядке;

между родственниками по прямой восходящей и нисходящей линии, между полнородными и неполнородными братьями и сестрами, а также между усыновителями и усыновленными;

между лицами, из которых хотя бы одно лицо признано судом недееспособным.

Сокрытие лицом, вступающим в брак, обстоятельств, препятствующих его заключению, является основанием для признания брака недействительным.

Пример управомочивающей нормы:

Ст. 29 КоБС: «Обязанности супругов по взаимному содержанию»

Супруги обязаны материально поддерживать друг друга.

Нуждающиеся в материальной помощи жена в период беременности, супруг, осуществляющий уход за общим ребенком до достижения им трех лет, общим ребенком-инвалидом до достижения им восемнадцати лет, общим нетрудоспособным совершеннолетним ребенком, а также нетрудоспособный супруг имеют право в судебном порядке требовать предоставления содержания от другого супруга, обладающего необходимыми для этого средствами.

Брачным договором могут быть предусмотрены и другие случаи, при которых наступает обязанность супруга оказывать материальную помощь другому супругу.

Охранительная норма, как правило, устанавливает конкретные меры юридической ответственности либо какие-то иные принудительные способы защиты нарушенных прав и интересов.

https://www.youtube.com/watch?v=BGU-bCcOHuc

Пример охранительной нормы:

Статья 12.7. КоАП – «Незаконная предпринимательская деятельность»

1. Предпринимательская деятельность, осуществляемая без специального разрешения (лицензии), когда такое специальное разрешение (лицензия) обязательно, либо с нарушением правил и условий осуществления видов деятельности, предусмотренных в специальных разрешениях (лицензиях), если в этих деяниях нет состава преступления, —

влечет наложение штрафа в размере от десяти до пятидесяти базовых величин, на индивидуального предпринимателя — от десяти до двухсот базовых величин с конфискацией дохода, полученного в результате такой деятельности, или без конфискации, или лишение права заниматься определенной деятельностью, а на юридическое лицо — до пятисот базовых величин с конфискацией дохода, полученного в результате такой деятельности, или без конфискации, или лишение права заниматься определенной деятельностью.

1-1. Предпринимательская деятельность, осуществляемая без государственной регистрации либо без государственной регистрации и специального разрешения (лицензии), когда такое специальное разрешение (лицензия) обязательно, если в этом деянии нет состава преступления, —

влечет наложение штрафа в размере до ста базовых величин с конфискацией предметов административного правонарушения, орудий и средств совершения административного правонарушения независимо от того, в чьей собственности они находятся, а также дохода, полученного в результате такой деятельности, или без конфискации.

Читайте так же: Взыскание неустойки по алиментам исковая давность

2. Осуществление предпринимательской деятельности, когда в соответствии с законодательными актами такая деятельность является незаконной и (или) запрещается, —

влечет наложение штрафа в размере от двадцати до пятидесяти базовых величин с конфискацией дохода, полученного в результате такой деятельности, на индивидуального предпринимателя — от двадцати до двухсот базовых величин с конфискацией дохода, полученного в результате такой деятельности, а на юридическое лицо — до пятисот базовых величин с конфискацией дохода, полученного в результате такой деятельности.

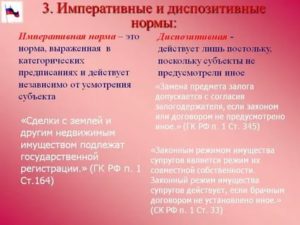

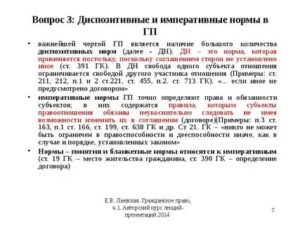

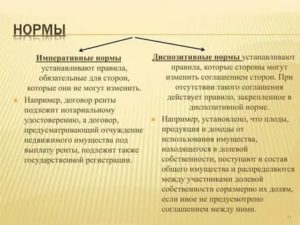

В зависимости от характера содержащихся в норме предписаний они подразделяются на императивные и диспозитивные.

Императивные нормы являются обязательными для исполнения, правила поведения не могут быть изменены. Неисполнение императивной нормы может повлечь применения санкций. Пример императивной нормы:

Ст. 17 КоБС – «Условия заключения брака»

Для заключения брака необходимы взаимное согласие лиц, вступающих в брак, достижение ими брачного возраста и отсутствие препятствий к заключению брака, предусмотренных статьей 19 настоящего Кодекса.

Диспозитивная норма допускает возможность урегулирования ситуации по соглашению сторон и содержит правило поведения на случай, когда участники отношения не воспользовались этой возможностью.

Пример диспозитивной нормы:

Ст. 587 ГК — «Обязанности сторон по содержанию арендованного имущества».

1. Арендодатель обязан производить за свой счет капитальный ремонт переданного в аренду имущества, если иное не предусмотрено законодательством или договором аренды.

2. Арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законодательством или договором аренды.

В литературе также выделяют рекомендательные нормы, т.е. нормы, закрепляющие правила поведения, приемлемые или предпочтительные для государства (чаще всего встречаются в международных договорах с участием государств).

Пример рекомендательной нормы:

Ст. 25 Конвенции между Республикой Беларусь и Республикой Словения об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал» (Заключена в г.Минске 06.10.2010)

«Компетентные органы Договаривающихся Государств стремятся решать по взаимному согласию любые трудности или сомнения, возникающие при толковании или применении настоящей Конвенции. Они могут также консультироваться друг с другом в целях устранения двойного налогообложения в случаях, не предусмотренных настоящей Конвенцией.»

Императивные нормы права примеры

Когда аналогии невозможно применить.

Стратегия аналогии актуальна в ситуациях, когда взаимоотношения между сторонами договорного соглашения невозможно урегулировать действующим законодательством.

Сложности решения проблемных вопросов могут также возникнуть в ситуациях отсутствия норм для внешне идентичных отношений. Практика метода применима с учётом параметров здравого смысла.

Невозможно её использовать в ситуациях, когда практическое применение нормативов способствует ограничению прав граждан, в соответствии с требованиями Гражданского Кодекса Российской Федерации.

Актуально применение аналогии в отношении всех субъектов, отношения между которыми формируются за счёт возникновения определённых обязательств, а также прав на их реализацию и потребление.

Императивная

Каждый участник договорных обязательств имеет определенный набор прав и обязательств перед своим оппонентом. Императивные нормы используются для установки и идентификации подобных прав.

Согласно действующим правилам, контракт, оформленный при использовании императивных норм, не может быть изменен или дополнен. Императивные нормы – это своеобразный запрет на любые изменения условий договоренности.

Данному праву свойственна уникальная специфика, выражающаяся в виде фраз: «недействительный» и «недопустимость».

Использование императивных норм в правоотношениях субъектов позволяет установить характер обязательств и прав участников соглашения в рамках закона.

Применение императивности позволяет выявить и проанализировать специфику юридических норм и порядок их внедрения в общую систему правоотношений.

Императивные принципы в правоотношениях участников сделки могут выражаться в виде следующих свойств:

- Специфические, связанные с индивидуальными качествами.

- Общие, что являются базовым стандартом, применяющимся в различных ситуациях.

- Временные и постоянные.

Примеры императивных норм

Императивные нормы — категорические, строго обязательные веления (нормы права), не допускающие отступлений и иной трактовки предписания.

https://www.youtube.com/watch?v=hG2z-QHLgew

Императивные нормы характерны для публичного права.

Одна из классификаций правовых норм — подразделение их на императивные и диспозитивные нормы права.

Императивные нормы представляют собой строго обязательные веления, не допускающие отступлений.

Пример:

Пункт 2 статьи 3 Налогового кодекса РФ определяет — налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Пример:

Статья 143.1. «Требования к документарной ценной бумаге» (п. 2) ГК РФ: «При отсутствии в документе обязательных реквизитов документарной ценной бумаги, несоответствии его установленной форме и другим требованиям документ не является ценной бумагой, но сохраняет значение письменного доказательства».

Императивные нормы характерны для публичных отраслей права, но применяются также и в частном праве. Так, упоминаются императивные нормы в ст. 422 ГК РФ: «Договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения».

Разъяснения судам по поводу применения императивных и диспозитивных норм в спорах вытекающих из хозяйственных договоров указаны в Постановлении Пленума ВАС РФ N 16 «О свободе договора и ее пределах».

Диспозитивные нормы, в отличие от императивных, предоставляют субъектам права возможность в пределах законных средств урегулировать отношения по своему усмотрению.

Закон РФ «О защите прав потребителей»

- условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (ст.

16);

- исполнитель обязан своевременно предоставлять потребителю необходимую и достоверную информацию об услугах, обеспечивающих возможность их правильного выбора (п. 1 ст. 10);

- при предоставлении кредита информация должна содержать размер кредита, полную сумму, подлежащей выплате потребителем и график погашения этой суммы (абз. 4 п.

2 ст. 10);

Диспозитивные нормы права

ДИСПОЗИТИВНЫЕ НОРМЫ ПРАВА (от поздне-лат. dispositivus — распоряжающийся) — нормы права, предоставляющие субъектам права возможность самим решать вопрос об объеме и характере своих прав и обязанностей. При отсутствии такой договоренности вступает в действие второе предписание, содержащееся в них.

В качестве примера диапозитивной нормы можно привести п. 2 ст.

459 ГК РФ, согласно которому «риск случайной гибели или случайного повреждения товара, проданного во время его нахождения в пути, переходит на покупателя с момента заключения договора купли-продажи, если иное не предусмотрено таким договором или обычаями делового оборота».

Императивные и диспозитивные нормы

Важнейшим направлением в процессе реформирования государственно-правовой сферы российского общества считается курс на образование структуры, которая была бы способна обеспечивать верховенство закона во всех областях социальной жизни, укреплять гарантии политических, гражданских, экономических и прочих свобод и прав населения. Для этого предпринимаются разные шаги. Одним из них является разделение юридических актов на диспозитивные и императивные нормы.

Императивный и диспозитивный методы правового

Но по сути своей эти нормы права диаметрально,полярно противоположны.Императивный метод построен на отношениях субординации.подчинения одних субъектов права другим.(это административное.

уголовное,уголовно-исполнительное право) .Диспозитивный предполагает равенство сторон правоотношей(присущ гражданскому законодательству,трудовому,семейному.

) Еще одно отличие:императивные нормы-для публичного права,а диспозитивные-для частного.

Например.УК-это императивные нормы, ГК(гражанский кодекс)-это свод (в большинстве своем) диспозитивных норм.Так,ст.

Основная цель

Императивные нормы предполагают применение права в качестве юридического ограничителя в широком смысле.

Такое воздействие ориентировано на защиту экономических свобод субъектов, участвующих в имущественном обороте в рамках, определенных законом в условиях высокой монополизации этих отношений.

Вместе с этим императивные нормы содержат такие предписания, которые обеспечивают защиту общественно-значимых интересов социума и государства в превентивном (предупредительном) порядке.

Мировая практика

В течение последних десятилетий достаточно остро стоит вопрос о взаимодействии императивных и коллизионных норм права. В частности, спор ведется относительно того, имеют ли последние приоритет перед первыми.

Такая актуальность связана с тем, что императивные нормы международного права в ряде случаев исключают либо ограничивают действие коллизионных положений. Так, начало автономии волеизъявления сторон ограничено рамками обязательственного статута.

В частности, вопросы, касающиеся личного закона участников, формы договора подчинены действию иных коллизионных положений.

В соответствии с законодательством некоторых государств признание автономии сопровождается необходимостью локализации выбора используемого права, а также рядом других требований.

Оговорка о публичных правилах исключает использование иностранной юридической системы в тех случаях, когда это противоречит основам правопорядка РФ. В мировой практике периодически возникают такие ситуации, в которых большую силу имеют императивные нормы. Примеры, приведенные выше, иллюстрируют далеко не все случаи. Более того, приведенные и иные существующие способы ограничения коллизионных положений имеют свою область применения.

Дефинитивные нормы права

Дефинитивные нормы права — нормы права, которые содержат определения юридических понятий.