Бывает, что распиской (или договором) предусмотрены проценты за пользование займом, а бывает, что не предусмотрены. В любом случае взыскание процентов по расписке (договору займа) возможно, даже если вы с заемщиком о процентах не договаривались. Так как российское законодательство по-умолчанию предусматривает платное использование чужих денег. Так как же рассчитать проценты по займу?

- Расчет процентов по расписке за пользование денежными средствами происходит следующим образом:

- Это положение содержится в статье 809 Гражданского кодекса РФ:

- ВАЖНО:

- Другой случай, когда происходит неисполнение денежного обязательства

- Об этом нам говорит статья 395 Гражданского кодекса РФ:

- Давайте разберем расчет процентов за пользование займом на цифрах:

- Накопление процентов за пользование займом и последний срок обращения в суд

- Пример

- Одновременное применение ст. 809 ГК РФ и ст. 395 ГК РФ

- Будьте уверены

- Срок давности долговой расписки

- Действие долговой расписки

- Изменение сроков исковой давности долговой расписки

- Если долги не возвращают

- Как выиграть в суде?

- Расчет процентов по долгу по расписке

- По КАКОЙ СТАВКЕ считать проценты за пользование чужими денежными средствами

- Расчет суммы процентов за пользование чужими денежными средствами

- Долговая расписка

- Минимальная сумма для расписки

- Образец долговой расписки

- Долговая расписка физического лица

- Частые ошибки при составлении расписки

- Взыскание денег через суд

- Краткий порядок действий взыскания долга по расписке

- Продажа долговой расписки

- Расписка в Европе и США

- Отличия договора займа в США и Европе

- Отличие расписки от векселя, договора займа и чека

Расчет процентов по расписке за пользование денежными средствами происходит следующим образом:

Если в расписке (договоре займа) проценты не предусмотрены, тогда размер процентов за пользование вашими денежными средствами равен действующий на период вашего займа ставкой рефинансирования Центрального Банка РФ. Сколько составляет ее ставка, можно всегда узнать в интернете, набрав в строку поиска фразу «Чему равна ставка рефинансирования цб рф.» С 14 сентября 2012 года до настоящего момента (лето 2014 года) она равна 8,25%.

На сегодняшний день (26 мая 2021 года) ставка рефинансирования равна 9,25%. Но пересчитывать приведенные ниже примеры я не стану, т.к. смысл остается тот же.

На 03 января 2021 года ставка рефинансирования составляет 7,75% годовых.

Это положение содержится в статье 809 Гражданского кодекса РФ:

Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

- договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности, хотя бы одной из сторон;

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Если по расписке проценты предусмотрены, то, разумеется, расчет ведется исходя из указанной в расписке процентной ставки.

ВАЖНО:

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда (МРОТ), и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон; В январе 2014 года МРОТ составляет 5554 рубля. Таким образом сумма займа, менее 277700 рублей считается беспроцентной, если в расписке или договоре проценты указаны не были. Это относится к ст. 809 ГК РФ, то есть процентам за пользование займом. К нарушению срока возврата займа (неисполнению денежного обязательства) это отношения не имеет.

Другой случай, когда происходит неисполнение денежного обязательства

В расписке или договоре займа могут быть предусмотрены проценты за просрочку возврата займа (неисполнение денежного обязательства), а могут быть, и не предусмотрены.

Если в договоре или расписке указаны проценты за просрочку, то рассчитывать надо исходя из этой процентной ставки.

https://www.youtube.com/watch?v=LJdl4ggliKU

Если же проценты за просрочку возврата долга не предусмотрены, но вам не отдают деньги, тогда вновь прибегаем к ставке рефинансирования ЦБ РФ, о которой говорилось выше и рассчитываем, исходя из ее размера, действующей на день предъявления иска в суд или на день вынесения решения (решать вам).

Другими словами, в случае неисполнения заемщиком денежного обязательства, на сегодняшний день вы имеете право на прибавку к размеру вашего займа 8,25% от суммы займа в год.

Об этом нам говорит статья 395 Гражданского кодекса РФ:

За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части.

При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Калькулятор процентов по займу, для расчета процентов за неисполнение денежного обязательства http://upjobs.ru/395gk-calculator/

Пользуйтесь калькулятором с учетом НДС, так как без учета НДС неправильно. Об этом уже много думали, спорили, выносились постановления Высшего Арбитражного суда, и все-таки решили, что расчет суммы задолженности за неисполнение денежного обязательства следует считать именно с НДС.

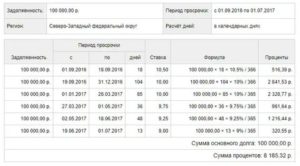

Давайте разберем расчет процентов за пользование займом на цифрах:

Например, сумма займа составляет 300.000 (триста тысяч) рублей под 8,25% годовых.

Чтобы рассчитать проценты по займу, нам нужно высчитать, сколько же в рублях составляет 8,25% от суммы займа.

Для этого сначала посчитаем, сколько в рублях составляет 1%, а потом умножим все это на 8,25.

300.000 рублей разделим на 100% и получаем, что 1% = 3000 рублей.

Теперь 8,25% * 3000 рублей = 24750 рублей.

То есть 8,25% от 300.000 рублей составляет 24750 рублей.

Таким образом, при таком займе и таком размере процентов, за пользование займом в год мы можем требовать с заемщика +24750 рублей к общей сумме долга.

Если поделить 24750 рублей на 12 месяцев, то получим, что за один месяц проценты составляют 2062,5 рублей.

Накопление процентов за пользование займом и последний срок обращения в суд

Проценты со временем имеют тенденцию накапливаться. Поэтому это следует иметь ввиду. Но при этом нужно помнить, что через три года после невозврата долга кредитор теряет право обратиться в суд за взысканием долга, так как срок давности по таким делам составляет 3 года.

Другими словами: если в расписке указано, что долг должен был возвращен 5 марта 2014 года, то 5 марта 2021 года – последний день требования возврата денег по этой расписке. Если же в расписке не указан срок возврата долга, то считается, что вы с должником договорились о том, что деньги будут возвращены по первому вашему требованию.

Требовать возврата своего долга вы можете любым удобным для вас способом, но, если вы намерены впоследствии обращаться в суд, то суду будут необходимы подтвержденные сведения о том, что вы требовали вернуть вам долг. Поэтому требовать возврата долга лучше всего в письменной форме и по почте. Как написать такое требование читайте здесь.

Бывает, что по расписке проценты не предусмотрены, то есть, согласно расписке, все время займа заемщик пользуется деньгами безвозмездно. При этом, срок возврата долга прошел, а деньги заемщик не возвращает. Рассчитать проценты в этом случае возможно, учитывая все, что я описал выше, но я объясню на примере:

Пример

10 июля 2011 года Савельев занял у Борта 300.000 рублей без процентов. Обязался вернуть долг 10 июля 2012 года. 10 июля 2012 года наступило, но деньги Савельев не вернул. Наступило уже 15 мая 2013 года, Савельев с деньгами так и не объявился, и Борт решил взыскивать с Савельева долг «по полной».

Рассчитываем проценты за пользование денежными средствами: Так как по расписке проценты не предусмотрены, считаем 8,25%. Получаем, что 8,25% от 300.000 рублей — это 24750 рублей в год, 2062,5 рублей в месяц или 68,75 рублей в день. С 10 июля 2011 года по 15 мая 2013 года прошло 2 года 9 месяцев и 15 дней.

За весь период займа с 10 июля 2011 года по 15 мая 2013 года за пользование займом Савельев должен Борту 69093,75 рублей.

https://www.youtube.com/watch?v=zfzXn81hDwo

Но он же еще просрочил возврат долга! То есть допустил неисполнение денежного обязательства. Рассчитываем проценты за неисполнение денежного обязательства:

За просрочку займа проценты в расписке также не предусмотрены. Поэтому отталкиваемся снова от 8,25%. Мы помним, что 8,25% от 300.000 рублей — это 24750 рублей в год, 2062,5 рублей в месяц или 68,75 рублей в день.

Просрочка займа с 10 июля 2012 года по 15 мая 2013 года – 1 год, 9 месяцев и 15 дней = 44343,75 рублей.

Общая сумма задолженности Савельева складывается теперь из основной суммы займа 300.000 рублей + пользование денежными средствами (ст.809 ГК РФ) 69093 рублей 75 копекк + неисполнение денежного обязательства (ст. 395 ГК РФ) 44343 рубля 75 копеек.

Итого 413.437 рублей и 50 копеек! Также Борт посчитает госпошлину, прибавит ее размер к этой сумме взыскания и предъявит в суд иск к Савельеву на взыскания суммы долга. Как посчитать и оплатить госпошлину читайте в статье: оплата госпошлины в суд.

Одновременное применение ст. 809 ГК РФ и ст. 395 ГК РФ

Если по расписке или договоре займа предусмотрены проценты за пользование денежными средствами, но не предусмотрены проценты за неисполнение денежного обязательства, то считаем соответственно: за пользование займом по тем процентам, которые указаны в расписке (договоре), а за неисполнение денежного обязательства — по общей ставке рефинансирования, которая на сегодняшний день составляет 8,25% от суммы займа.

Среди юристов бытует мнение, что при расчете процентов и взыскании суммы долга, использование одновременно ст.395 и ст.809 ГК РФ не применимо, так как при этом допускается двойная ответственность за одно нарушение (просрочку возврата долга). Но в действительности же, проценты, предусмотренные по ст.

809 ГК РФ (за пользование деньгами) начисляются именно за пользование деньгами и рассчитываются до момента возврата долга (а не до момента, когда заем должен был быть возвращен), а проценты, предусмотренные по ст.395 ГК РФ – за нарушение срока возврата долга. Ведь, пока деньги не возвращены, за их пользование надо платить (регулятивная обязанность закона).

А за просрочку возврата долга предусматривается отдельная дополнительная санкция (охранительная обязанность закона).

Будьте уверены

Вышеприведенный абзац призван оградить вас от заблуждений судов и прочих лиц, которые зачастую ошибочно считают такое применение закона двойной ответственностью.

Сложившаяся порочная практика своей ошибочностью обязана низкой квалификации истцов, которые обращаются в суд за взысканием процентов по договору займа и неверно трактуют нормы закона.

В моей юридической практике твердая убежденность в своей правоте вкупе с грамотным обоснованием своей точки зрения дали положительный результат. Правда, для этого пришлось обжаловать решение суда в апелляционный суд. Но дело того стоило.

Если вы считаете, что заемщик уже давно не прав и явно злоупотребляет вашим терпением, попробуйте начать действовать. Посчитайте, сколько составляет уже долг вашего заемщика, напомните ему об этом. Напишите ему письмо с предупреждением о том, что вы намерены обратиться в суд, в общем, напомните ему о себе, пусть не забывает.

Хоть изменилась ставка рефинансирования, что происходит в связи с государственными делами, в остальном вся процедура взыскания долга остается прежней.

На этом я, пожалуй, остановлюсь, и так получилась гораздо больше, чем планировал. Надеюсь, все рассказал понятно.

Весь процесс взыскания долга по расписке мы описали в пошаговом пособии — с первого, до последнего шага. Получить его можно бесплатно на этой странице.

Следуйте нашим рекомендациям и у вас все получится. Все вопросы задавайте в комментарии.

Успехов!

Срок давности долговой расписки

Одолжить человеку деньги гораздо проще, чем потом получить их назад. Причиной этому становится сложное финансовое положение или банальное нежелание возвращать средства займодателю.

В таких ситуациях вопрос о сроках давности по долговым распискам становится актуальным. Такое название носит формат соглашения между субъектами, свидетельствующий о передаче средств.

В документе указывается информация о займодателе и человеке, который одалживает сумму, дата займа и возвращения денег.

Долговые расписки – необязательные документы, но они упрощают взыскание средств судом. Если у вас они есть, будет несложно защитить свои права и избежать конфликтов. Срок действия расписки о займе составляет 3 года при отсутствии дополнительных обстоятельств по делу.

Если в документе не указано точной даты, точкой исчисления становится момент, когда истец заявляет о том, что имеет место нарушение договоренности. Если указан срок возврата денег, исковая давность исчисляется от этой даты. Заявление можно оформить в обещанный день возвращения средств.

Если в расписке не указали срока, тогда началом исчисления ставится дата, в которую истец подал заявление с требованием о возвращении долга.

https://www.youtube.com/watch?v=NYhAFNTDt-o

Претензии рекомендуется оформлять письменно. В такой форме их используют в качестве доказательства в суде. При наличии в написанном от руки документе подписей обоих физических лиц, он наделяется юридической силой даже без нотариального заверения.

Действие долговой расписки

Срок действия расписки – период вступления документа в силу. Этот временный отрезок регулируется статьей 196 ГК. В данный период человек, одолживший деньги, получает право защитить личные интересы и обратиться в суд. Часто люди неверно трактуют законодательство касательно исковой давности, что лишает их шанса отстоять права и вернуть средства.

Деньги возвращаются в день, указанный в документе. При отсутствии срока средства необходимо вернуть после первого официального требования. Дата, когда был составлен документ, не считается началом исчисления срока исковой давности, который дает возможность обратиться в суд.

Гражданин, одолживший деньги обязан вернуть средства, если:

- получено извещение с требованием выполнить обязательства;

- наступила дата, указанная в документе.

В первом случае исчисление срока начинается спустя 30 дней после получения извещения с требованием вернуть одолженные средства. В этом документе формулируется претензия, указывается размер долга и дату, до которой важно выполнить взятые обязательства.

Извещение передается лично в руки человеку, который одолжил средства. В этом случае заранее подготавливаются две копии. Одну передают заемщику, а на второй ставится отметка, свидетельствующая, что документ получен.

Независимо от формата передачи документа, займодатель обязан оставить у себя подтверждение того, что вторую сторону проинформировали о необходимости возврата долга в течение 30 дней. Если за этот период ничего не произойдет, можно смело обращаться в суд.

Изменение сроков исковой давности долговой расписки

Срок исковой давности, который уже исчисляется, не прерывают. Однако в действующем законе предусмотрены ситуации, которые оправдывают невозможность заемщика вернуть средства в четкий термин. В зависимости от обстоятельств, исковая давность долговой расписки продляется, приостанавливается или восстанавливается. Рассмотрим подробно все варианты.

Приостановить действие можно в следующих случаях:

- потеря юридической силы законодательным актом, на основе которого составлялся документ;

- участник сделки планирует проходить военную службу;

- мораторий.

Есть и другие обстоятельства, которые не зависят от заемщика и его действий. Срок давности останавливают, если один из перечисленных факторов длится год.

Его действие прерывается при наступлении одной из следующих ситуаций. Поступки человека говорят, что он осознает наличие долга и не отказывается от своих обязательств. Или займодатель и заемщик приходят к альтернативному соглашению без привлечения суда. Также срок исковой давности может быть остановлен в результате подачи иска в суд.

Действие документа восстанавливается при наступлении некоторых обстоятельств. Среди них: пропуск суда истцом по уважительной причине, если эта причина действовала в течение полугода. В данной ситуации отчет срока исковой давности начинается заново.

Степень уважительности причин определяется судом. Они не должны вызывать сомнения. К ним относятся:

- проблемы со здоровьем;

- продолжительный отъезд за пределы страны.

При проблемах со здоровьем в роли доказательства прилагается справка, подтверждающая прохождение лечения, или лист о нетрудоспособности. Подтверждением отъезда становится командировочное удостоверение, выписка о приказе, билеты.

Эти причины уважительные, если имели место в течение всего искового периода или последних полгода. Человек, который задолжал деньги, должен проинформировать суд о пропуске срока.

Предоставив подтверждение причины, он вправе рассчитывать на то, что в рассмотрении иска истцу будет отказано.

Если долги не возвращают

При потере актуальности расписки и невозврате задолженных средств, физлицо обязано обратиться в суд. Но для начала важно проверить, не потерял ли документ силу и указаны ли в нем все сведения. Если перечисленные выше моменты указаны (информация об участниках соглашения, сумма, дата), расписка актуальна даже после истечения действия.

https://www.youtube.com/watch?v=viwUu7FUevI

Для заявления, которое подается в суд, отсутствуют строгие требования. Можно использовать сокращенный формат, указав характер запроса. Если расписка все еще действительна, вероятность возвращения денег высока, несмотря на истечение срока исковой давности.

Как выиграть в суде?

Ситуации, когда заемщики отказываются возвращать денежные долги – очень распространены. Не каждое судебное разбирательство заканчивается успехом.

Чтобы увеличить шансы на выигрыш, следует подготовить расписку в соответствии с 808 статьей ГК. Она подтвердит факт передачи средств от одного физического лица другому.

Если ответчику удастся доказать факт своей неосведомленности о потребности вернуть деньги, суд одобрит решение на его пользу.

Как альтернатива, можно лично вручить расписку человеку, одолжившему средства, и проследить, чтобы он поставил подпись. Суд рассматривает в ходе разбирательства оригиналы документов, поэтому нет надобности беспокоиться о копиях. Шансы на выигрыш дела также увеличат доказательства, подтверждающие, что истец выполнил обязательства со своей стороны.

Правильно оформленная расписка имеет юридическую силу и может помочь вам защитить свои права. Вот поэтому не рекомендуется игнорировать составление этого документа при передаче денег.

Он подтвердит факт того, что один участник процесса одолжил средства другому. При наступлении ситуации, когда вам откажут в возврате денег, этот документ станет главным доказательством при рассмотрении дела судом.

При его составлении обязательно указывайте:

- дату возвращения средств;

- сумму;

- валюту.

Если вы договариваетесь в устной форме, привлеките свидетелей. В дальнейшем они подтвердят факт, что сделка состоялась. В письменной форме указание даты упрощает определение срока исковой давности. При отсутствии данной информации он не исчисляется до тех пор, пока человек, одолживший деньги, не сообщит о нарушении договоренности.

Наша компания поможет вам вернуть деньги законным путем, предложив должнику несколько вариантов оплат. Юристы работают с клиентами разного масштаба. Чтобы воспользоваться услугой, свяжитесь с нами по телефону.

28.08.19

Расчет процентов по долгу по расписке

Обращение в службу судебных приставов — наиболее эффективный способ, поскольку сотрудники данной службы уполномочены обращать взыскание не только на доходы, но и на имущество должника. Ценное имущество должника может быть арестовано и реализовано в счет возврата долга, часть денежных поступлений будет также уходить взыскателю до того как долг не будет возвращен в полном размере.

Если сумма задолженности составляет внушительную сумму, взыскатель может обратиться в специализированные юридические агентства, которые за определенную сумму будут сопровождать весь процесс взыскания — от анализа расписки и составления правильного иска и заканчивая работой с должником для возврата задолженности.

2) Перед судом, когда судья спросит о ходатайствах, следует заявить ходатайство об уменьшении процентов за просрочку возврата до удвоенной ставки рефинансирования в соответствии со ст. 333 ГК РФ, а если у вас тяжёлое материальное положение, то можно просить и о ставке рефинансирования.

Если у вас в расписке было написано – проценты уплачиваются по ставке рефинансирования то они считаются следующим образом — берёте следующий день после даты возврата долга и с этого дня считаете количество дней просрочки. Затем умножаете сумму долга на ставку рефинансирования (8,25 с 14.09.2012 г.) умножаете на количество дней просрочки и делите на 360 дней.

Ресурс удобен тем, что для сотрудничества с ним нужен только интернет и любое устройство, через которое можно к нему подключиться. Если вы живете в маленьком населенном пункте, где вообще нет никаких юридических услуг, или же у вас нет времени для посещения офиса юридической конторы, этот вариант для вас самый подходящий.

https://www.youtube.com/watch?v=Ha0rEsf81vA

Это наиболее желательный вариант. Все, кому приходилось затевать судебный процесс, в один голос твердят: чтобы пережить судебные тяжбы, нужны стальные нервы, уйма времени и лишние деньги. Даже если при этом правда находится на твоей стороне, предсказать исход процесса со стопроцентной вероятностью не способен ни один адвокат.

Результатом рассмотрения иска будет судебное решение.

При положительном разрешении спора в решении будут отражены сумма, взыскиваемая с ответчика и то, как вернуть долг по расписке – полностью, либо частично, с предоставлением рассрочки платежа.

Как правило, рассрочка или отсрочка предоставляются только при согласии истца и наличии у ответчика определенных проблем – например, тяжелого материального положения.

Следует иметь в виду, что обратиться в суд за взысканием задолженности возможно в течение 3 лет с даты предполагаемого возврата долга.

Однако пропущенный срок исковой давности, как и расписка, составленная с нарушением вышеобозначенных правил, не исключают возможности вернуть долг.

Восстановление пропущенного срока предъявления требований по расписке и взыскание денег по документу, составленному с некоторыми нарушениями, отдается на усмотрение судьи.

По КАКОЙ СТАВКЕ считать проценты за пользование чужими денежными средствами

- Копии заявления. Одна копия остается в суде, другая направляется ответчику.

- Квитанцию об оплате пошлины.

- Копию долговой расписки.

- Документ, подтверждающий перевод денежных средств ответчику (при наличии). Таким документом может быть выписка с лицевого счета истца, в которой отражается перевод денег на счет ответчика.

- Копию квитанции об отправке заказного письма с уведомлением и опись вложения (при наличии).

- Расчет суммы процентов по долгу с копией для ответчика.

15 мая 2015 года я предоставила Ганину В.И. в долг сумму в размере 85000 рублей. Ганин обещал вернуть мне денежные средства в полном объеме к 10 марта 2021 года.

15 мая 2015 года Ответчик составил прилагаемую к настоящему иску расписку, которая обязывала его вернуть сумму долга в указанный срок. Расписка была составлена в простой письменной форме и подписана мной и Ответчиком.

- Обратиться в назначенное время в судебный орган на заседание;

- Далее нужно дождаться вступления в юридическую силу судебного Постановления.

- После этого на руки выдают исполнительный лист.

- На следующем этапе нужно передать исполнительный лист в территориальное представительство судебных приставов.

- Изначально нужно сформировать иск относительно взыскания долговых обязательств по расписке.

- На следующем этапе нужно собрать всю необходимую сопровождающую документацию.

- Далее определяется размер государственной пошлины, которую нужно оплатить.

- После расчета нужно совершить уплату госпошлины.

- На завершающей стадии подается исковое заявление и сопровождающая документация.

Статья поможет сделать расчет просрочки, определить процент за пользование чужими денежными средствами согласно ст. 395 гк рф новые правила с 1 июня 2015 г..

Продавец (подрядчик) заинтересован в том, чтобы покупатель (заказчик) своевременно исполнил свое денежное обязательство. В случае просрочки платежа продавец (покупатель) будет заинтересован не только в оплате контрагентом своего долга, но и во взыскании с него санкций за просрочку оплаты.

Продавец (подрядчик) в случае просрочки платежа покупателем (заказчиком) может применить к нарушителю следующие меры:

- взыскать проценты за неисполнение денежного обязательства (п. 1 ст. 395 ГК РФ);

- взыскать неустойку за просрочку исполнения денежного обязательства (п. 1 ст. 394 ГК РФ);

- взыскать убытки в связи с просрочкой платежа (п. 1 ст. 15 ГК РФ);

- обратить взыскание на переданный покупателю и неоплаченный товар (п. 1 ст. 348, п. 5 ст. 488 ГК РФ);

- потребовать вернуть переданный товар (п. 2 ст. 489 ГК РФ).

Общие положения о порядке применения и о размерах этих санкций содержатся в Гражданском кодексе РФ. В то же время часть этих положений закон позволяет конкретизировать в самом договоре. В случае просрочки платежа продавец (подрядчик) будет заинтересован в том, чтобы взыскать с контрагента как можно больший размер санкций за просрочку оплаты товара (работы).

Следовательно, при согласовании текста договора задача продавца (подрядчика) будет состоять в том, чтобы прописать в договоре наиболее благоприятные для продавца (подрядчика) условия о взыскании санкций за просрочку оплаты.

Итак, одним из видов обеспечения по денежному обязательству является возможность взыскания дополнительных процентов. Как посчитать процент за пользование чужими денежными средствами, если долг более двух лет и ставка рефинансирования неоднократно менялась?

Они носят название “проценты за пользование чужими денежными средствами при просрочке платежа”, установлены ст.

395 ГК РФ и взыскиваются только при нарушении стороной условий по договору (задержка оплаты поставки товара, необоснованное уклонение от возврата долга, неосновательное обогащение и т.п.).

По общим принципам права эти средства являются своеобразной гарантией того, что деньги будут выплачены вовремя, ведь никому не хочется нести лишние расходы.

https://www.youtube.com/watch?v=daRnF4CZzNA

Проценты по ст.395 ГК РФ можно взыскивать как дополнительные санкции, помимо тех, что прописаны в самом обязательстве. Это ответственность за несоблюдение условий договора, установленная законом.

То есть, если ваш контрагент не торопится выплачивать долг, то его ответственность можно “утяжелить”, рассчитав проценты за пользование вашими деньгами и предъявив в суде их к взысканию.

к меню ↑

к меню ↑

Размер процентов за пользование чужими денежными средствами нужно будет рассчитывать исходя из ключевой ставки Центробанка, которая действовала в конкретные периоды просрочки. Соответствующие поправки в статью 395 ГК РФ, внесенные Федеральным законом от 03.07.16 № 315-ФЗ, вступят в силу с 1 августа 2021.

С 1 августа 2021 года проценты нужно будет определять иначе. При расчете потребуется учитывать не средние ставки по вкладам, а ключевую ставку ЦБ РФ, действующую в соответствующие периоды. При этом законом или договором, по-прежнему, может быть установлен иной размер процентов.

к меню ↑

Размер процентов за пользование чужими денежными средствами нужно будет рассчитывать исходя из ключевой ставки Центробанка, которая действовала в конкретные периоды просрочки. Соответствующие поправки в статью 395 ГК РФ, внесенные Федеральным законом от 03.07.16 № 315-ФЗ, вступят в силу с 1 августа 2021.

С 1 августа 2021 года проценты нужно будет определять иначе. При расчете потребуется учитывать не средние ставки по вкладам, а ключевую ставку ЦБ РФ, действующую в соответствующие периоды. При этом законом или договором, по-прежнему, может быть установлен иной размер процентов.

Размер процентов может быть определен в договоре. Если в договоре размер процентов не указан, то он определяется по средним ставкам банковского процента по вкладам физических лиц по месту жительства кредитора – физического лица (месту нахождения кредитора – организации), которые публикуются на сайте Банка России.

Если неплатежи довели до судебного разбирательства, то принимается во внимание процент банковской ставки на день вынесения судебного вердикта или на дату направления иска в суд.

Для расчета суммы процента за использование чужими денежными средствами применяется специальный калькулятор. Он есть на многих юридических сайтах, посетителю ресурса достаточно ввести сумму просроченной задолженности и банковскую ставку.

Между тем следует иметь в виду, что суды, как правило, требуют подробный письменный расчет, а не готовую сумму, поскольку она всегда требует проверки.

Поэтому, если вам необходим расчет для подачи искового заявления, лучше знать алгоритм подсчета процентов, самому на бумаге или в экселе сделать расчеты, а калькулятором расчета процентов за пользование чужими денежными средствами пользоваться для контроля.

к меню ↑

Продавец (подрядчик) при согласовании текста договора может указать в договоре ставку, по которой будут начисляться проценты при просрочке платежа. Например, по ключевой ставке Банка России.

Это связано с тем, что в противном случае должник по сути получал бы выгоду из своего неправомерного поведения, незаконно удерживая чужие денежные средства и фактически кредитуясь по ставке в несколько раз меньшей, чем если бы он брал кредит в банке.

Ключевая ставка ЦБ РФ в настоящее время является основным индикатором направленности денежно-кредитной политики Банка России.

Однако нужно иметь в виду, что период просрочки долга может быть достаточно продолжительным, до нескольких лет. А сама ключевая ставка была введена только с 13 сентября 2013 года.

Кроме того, ее размер с течением времени постоянно менялся как в большую, так и в меньшую сторону.

По этой причине применение ключевой ставки за весь период просрочки долга может привести к тому, что кредитор получит сумму процентов меньше, чем если бы он взыскивал проценты по средним ставкам на вклады физических лиц.

Расчет суммы процентов за пользование чужими денежными средствами

Ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства» если срок расписки прошёл, можно взыскать процент.

процент равняется банковской ставкой рефенансирования (сейчас вроде 12,5%) 12,5% / 360 = это% за день, эти % за день * кол-во дней просрочки = общий %, общий % * сумму долга и / 100%.

кстати «пошёл третий год» — срок исковой давности три года, промедлите и деньги не взыскать!

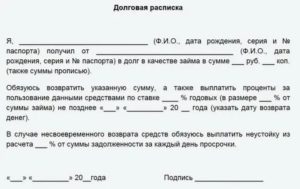

Долговая расписка

Долговая расписка это документ, составленный двумя сторонами, где прописан факт передачи денежной суммы или другого имущества. В результате одна сторона имеет право получить материальные ценности, другая — обязанность погасить долг.

Обычно расписка применяется при займах между родственниками/знакомыми. Учитывая вероятность истребования долга через суд, важно оформить документ по требованиям закона, чтобы бумага не утратила силу. Об этом и поговорим ниже.

Правила составления долговых расписок регулируются ГК РФ — актами 51-ФЗ, ч.1 и 14-ФЗ, ч.2

Когда расписка является единственной бумагой, документирующей факт денежного займа, в обиходе она именуется «денежной». Когда расписка выступает дополнительным документом, подтверждающим договор займа, где предметом сделки являются ценные бумаги, деньги или вещи, принято употреблять термин «долговая».

Минимальная сумма для расписки

Минимальный размер сделки для долговой расписки между физическими лицами 1 тыс. руб. или 10 МРОТ, где для обязательств гражданского-правового характера один МРОТ приравнен к 100 руб. (ст.5 ФЗ-82).

Для договора займа действует 10 МРОТ, установленных для оплаты труда, что на 2021 год согласно ст. №808 ГК РФ составляет 112,8 тыс. руб. Если в сделке участвует юрлицо, договор займа составляется независимо от суммы. При этом максимальная сумма не установлена как в России, так и в США и странах Европы.

Образец долговой расписки

Нотариального удостоверения для расписки не требуется, кроме ситуаций, когда за должника расписывается его представитель. Но если есть основания считать документ особенно важным, можно подстраховаться. Нотариус проведёт проверку на правомочность, подтвердит личные данные сторон, выявит ошибки.

https://www.youtube.com/watch?v=6BZm6aKLz3o

долговая расписка: образец

Долговая расписка физического лица

Для составления расписки между физ. лицами потребуются 2 листа бумаги, лист копирки и ручка с синими чернилами.

Обязательные реквизиты:

- в верхней части наименование «Расписка», дата составления и адрес (населённый пункт)

- формат дат — день числом, месяц прописью, год 4-значной цифрой (например, 12 января 2021 года)

- данные паспорта — ФИО/когда и кем выдан/№/серия/адрес проживания и прописки/даты рождения заимодавца и заёмщика

- размер суммы и % цифрами и прописью, копейки только цифрами

- характеристики имущества, если оно фигурирует

- дата погашения займа — число с месяцем и год

- подпись заёмщика

Нюансы:

- Расписку подписывают только полномочные лица. Например, при передаче залога по сделке с недвижимостью, только владелец квартиры, а не его родственники

- При наличии процентов, необходимо вписать итоговую сумму

- Надо указать последствия неуплаты долга

- В конце документа заёмщик должен своей рукой написать «Сумму получил лично»

- Обязательно указывается причина возникновения обязательств, которая содержит фразу «В счёт» и прописывается отдельной строкой

Например — деньги в размере ХХ переданы в счёт уплаты:

- процентов

- за ремонтные работы (адрес квартиры)

- основной суммы по договору (наименование договора)

Рекомендуется, но не обязательно:

- Привлечь свидетелей, которые, при необходимости, согласны выступить в суде и подтвердить, что на заёмщика не оказывалось давление. В этом случае, в расписку вносятся паспортные данные свидетелей

- Вписать телефоны сторон

- При передаче значительных сумм, дополнительно оформить договор займа

Оригинал расписки остаётся у заимодавца. Копия, не имеющая юридической силы, передаётся заёмщику. Если последнему нужен подлинник, документ составляется не через копирку, а в двух экземплярах. Когда расписка сопутствует договору займа, этот факт указывается в тексте.

Образец долговой расписки

Частые ошибки при составлении расписки

Составление по образцу выше не кажется слишком трудным, однако правильный документ составляется далеко не всегда. Стоит знать, что к ошибкам относятся высокие проценты, в том числе предложенные заёмщиком. В суде должник может доказать, что находился в тяжёлых материальных условиях, а заимодавец воспользовался ситуацией. Тогда суд признает проценты кабальными.

Кроме этого, частыми ошибками являются:

- Цветные (кроме синих) чернила

- Исправления, помарки, неразборчивый почерк

- Подписи сторон, поставленные не в присутствии друг друга

- Неполные паспортные данные сторон, что делает невозможным идентифицировать участников сделки судом

- Печатный документ — к сожалению, почерковедческую экспертизу не всегда возможно провести на основании подписи

- Отсутствие даты возврата долга и/или составления расписки — делает невозможным установить срок исковой давности

- Сумма, указанная только цифрами без прописи

- Не указанный порядок погашения

- Отсутствие фразы, что средства получены заёмщиком лично

- Текущий обменный курс, если деньги занимались в иностранной валюте

Важно! Ложные данные о целях займа влекут админ. ответственность, штраф или лишение свободы

Взыскание денег через суд

Расписка физического лица действует до даты погашения. Срок исковой давности — 36 месяцев с числа, указанного как срок полного погашения долга.

Предсудебный этап — оповещение должника заказным отправлением с уведомлением о намерениях заимодавца выдвинуть претензии. Если спустя месяц заёмщик не сделал ответных шагов, дело передаётся в суд.

Для взыскания средств через суд нужно:

1. Составить исковое заявление в 2х экземплярах

2. Отправить в суд по месту жительства заёмщика оригинал и копию расписки, квитанцию об оплате госпошлины

Структура искового заявления:

- наименование и адрес суда

- личные данные заёмщика и истца

- обстоятельства сделки

- факт нарушения должником обязательств

- отметка о частичном погашении

- ссылки на статьи закона

- сумма к взысканию с процентом за просрочку

Для исчисления процентов применяется ставка рефинансирования при годовом количестве дней 360. Например, на конец 2021 года при ставке 6,5%, долге 35 тыс. руб. и просрочке 50 дней вычисление следующее:

(35 000 : 360 × 50 × 6,5) : 100 = 315,97 руб. за 50-дневную просрочку.

https://www.youtube.com/watch?v=pzDL_gPsafs

Если заёмщик просрочил выплату, но не отказывается от обязательств, можно предложить продлить договорённость, ссылаясь на первичную расписку. Этот приём позволит увеличить срок исковой давности.

Краткий порядок действий взыскания долга по расписке

| Шаг | Действие | Примечание |

| 1 | Личное обращение к заёмщику | Возможность мирного урегулирования |

| 2 | Письменная претензия | Уведомление о вручении должно прилагаться к исковым документам |

| 3 | Составление иска | Документ должен соответствовать юридическому стандарту, в противном случае будет отклонён |

| 4 | Госпошлина | Зависит от исковой суммы, рассчитывается индивидуально |

| 5 | Подготовка пакета документов | Бумаги должны подкреплять факты искового заявления. Для представителя истца оформляется нотариальная доверенность |

| 6 | Ожидание судебного рассмотрения | До 1 месяца мировым судом До 2 месяцев в остальных случаях, кроме исключений, предусмотренных ГПК РФ ст.154 |

| 7 | Процесс | Длительность индивидуальна |

| 8 | Выдача исполнительного листа | Передаётся приставам. При бездействии исполнителей, истец обращается с заявлением в органы прокуратуры |

Продажа долговой расписки

Продажа долговой расписки оформляется по договору переуступки прав при следующих условиях:

- Истёк срок погашения долга

- В самой расписке был прописан пункт о согласии заёмщика на процедуру цессии

Покупателями вправе быть:

- фин. учреждения

- юрлица

- физлица

Цессия регламентируется ст. 382 ГК РФ. Средним дисконтом при продаже расписки считается 50%. Процент дисконта, при прочих равных, ниже, если на руках заимодавца имеется судебное решение.

Расписка в Европе и США

В Европе и США расписка между физическими лицами оформляется с указанием суммы, условий погашения и залога (необязательно), процентной ставки (если предусмотрена).

Обязательно прописываются типы взыскания за просрочку/невыплату — от досрочного расторжения договора и взыскания через суд до начисления дополнительных выплат. Судом нередко отклоняются взыскания к заёмщику в состоянии дефолта, не вносившего залог.

Отличия договора займа в США и Европе

| США | Европа | |

| Тип оформления | Кредитный договор, стандартом напоминающий простой банковский вексель | Письменный договор |

| Нотариальное заверение | Необязательно, применяется для исключения юридических ошибок при составлении | Необязательно, но упрощает обращение в суд, так как истцу не потребуется тратить время на процедура судебного разбирательства |

| Налоговая нагрузка | По форме IRS 1098 и/или 1099. Беспроцентный лимит 14 тыс. USD | 25% с дохода по процентам |

Налоговые обязательства в Европе и США ложатся именно на заимодавца. Кредитор должен внимательно отнестись к заполнению декларации, в противном случае, ему придётся гасить штрафы.

Отличие расписки от векселя, договора займа и чека

| Параметры | Расписка | Договор займа | Чек | Вексель |

| Тип | Документ | Документ | Ценная бумага расчётно-платёжного характера | Ценная долговая бумага |

| Выпуск | Штучный | Штучный | Штучный | Штучный/допускаются малотиражные партии |

| Форма | Документарная | Документарная | Документарная | Документарная |

| Минимальная сумма | 1 тыс. руб. | 112,8 тыс. руб. | 1 тыс. руб. | Не установлена |

| Государственная регистрация | Нет | Нет | Нет | Не обязательна |

| Расчёты бумагой | Нет | Нет | Нет | Может служить расчётно-платёжным средством |

| Передача | Передаётся по договору об уступке права требования (цессию) | Передаётся по договору об уступке права требования (цессию) | Передаётся новому владельцу через процедуру индоссамента | Передаётся приказом владельца |