1) организациями любых организационно — правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско — правовым договорам) работникам, являющимся инвалидами I, II и III групп;

Страховой тариф устанавливается в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях — к сумме вознаграждения по гражданско — правовому договору по группам отраслей (подотраслей) экономики в соответствии с классами профессионального риска в следующих размерах:

- Размер тарифа ФСС: как уйти от максимальной ставки по ОКВЭД

- Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

- Страховые взносы от несчастных случаев

- Страховые взносы от несчастных случаев и профзаболеваний

- Законодательство о взносах «на травматизм»

- Объекты обложения страхвзносами «на травматизм»

- Тарифы страхвзносов «на травматизм»

- Страховые взносы за работников в 2021 году

- Тарифы страховых взносов за работников в 2021 году

- Общие тарифы для страховых взносов в 2021 году

- Пониженные тарифы для страховых взносов в 2021 году

- Дополнительные тарифы для страховых взносов в 2021 году

- Порядок и сроки уплаты страховых взносов

- Отчетность по страховым взносам

- Узнать процент травматизма по оквэд. Страховые взносы от несчастных случаев

- Объект обложения взносами на «травматизм»

- Что НЕ облагается страховыми взносами от несчастных случаев в ФСС, соцстрах

- Оплата дополнительного отпуска в связи со свадьбой или рождением ребенка, не облагается взносами, решил Верховный суд

- КБК в ФСС (НС и ПЗ) 2021 —

- КБК в ФСС (НС и ПЗ) 2015 —

- Страница не найдена

- Новые КБК с 1 января 2021 года

- Как узнать процент в фсс от несчастных случаев | Адвокат онлайн

- Страховые взносы от несчастных случаев и профзаболеваний

- Таблица ставок для взносов в ФСС по ОКВЭД 2

- Как определить основной вид деятельности

- Подтвердить основной вид деятельности

- Действующие тарифы взносов на травматизм в 2021 году

Размер тарифа ФСС: как уйти от максимальной ставки по ОКВЭД

Срок подачи подтверждений по классу опасности производства в подразделения соцстраха установлен до 15 апреля текущего года. Однако предприниматель должен помнить, что при правильной расстановке приоритетов он сможет существенно снизить затратную нагрузку, уменьшив тариф ФСС от несчастных случаев своевременной подачей информации по ОКВЭД.

- Если процент опасных работ на производстве низок, предприниматель безосновательно платит взносы по завышенной ставке НС и ПЗ по ОКВЭД, который для такого предприятия является вспомогательным.

- Основная часть штатных сотрудников выполняет работы, не связанные с риском профессиональных заболеваний, и, соответственно, необходимость возмещения страховых выплат таким работникам для ФСС не может возникнуть, что формально лишает платежи на социальное страхование от профессиональных заболеваний их правового назначения.

Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

Вопросы, связанные с внесением страховщику ликвидируемыми (в том числе в связи с признанием их банкротами) юридическими лицами — страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний капитализированных платежей, предназначенных для удовлетворения требований граждан, перед которыми страхователь несет ответственность за причинение вреда жизни и здоровью, регулируются Порядком внесения в Фонд социального страхования Российской Федерации капитализированных платежей при ликвидации юридических лиц — страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденным постановлением Правительства Российской Федерации от 17.11.2000 г. № 863.

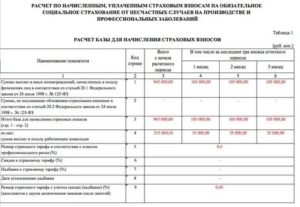

Отнесение вида экономической деятельности к классу профессионального риска определяется исходя из величины интегрального показателя профессионального риска, который определяется как отношение общей суммы расходов на обеспечение по страхованию в истекшем календарном году, к сумме выплат и иных вознаграждений в пользу застрахованных лиц за истекший календарный год, на которые начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Установить, что в 2015 году и в плановый период 2021 и 2021 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 года N 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год». Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24 июля 1998 года N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Читать еще —> Документы по покупке квартиры по материнскому капиталу

Установить, что в 2021 году страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 года N 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год». Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24 июля 1998 года N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Страховые взносы от несчастных случаев

Страховые взносы от несчастных случаев и профзаболеваний

При наличии наемных сотрудников организация обязана платить с их доходов и вознаграждений страховые взносы в бюджет государства, в том числе и страховые взносы от несчастных случаев и профессиональных заболеваний. Эти платежи являются обязательными, а потому игнорирование законодательства в плате начисления, уплаты и отчетности грозит компании административной ответственностью.

Законодательство о взносах «на травматизм»

Страховые взносы «на травматизм» — это денежные средства, уплачиваемые организациями и ИП в Фонд социального страхования за наемных сотрудников. Данные финансы будут выплачены работнику в качестве компенсации, если при исполнении им трудовых обязанностей наступит ситуация, причинившая вред жизни и здоровью человека.

Начисление страховых взносов НС и ПЗ должно осуществляться ежемесячно на величину доходов, выплачиваемых в пользу наемных сотрудников. Механизм расчета страхвзносов зависит от нескольких факторов, а именно от:

- наличия льготы;

- вида деятельности;

- тарифов по взносам.

Администрированием данных страхвзносов по-прежнему занимается ФСС, несмотря на то, что остальные виды взносов переданы в ведение ФНС. Правила исчисления страхвзносов «на травматизм» закреплены в Федеральном законе от 24.07.1998 г. № 125-ФЗ.

Основные изменения законодательства по взносам «на травматизм» были приняты с 2021 г., и они были связаны со следующими моментами:

- расширение прав ФСС (требовать разъяснения по взносам, контролировать поступления денежных средств, рассчитывать размеры страхвзносов и др.);

- дополнение в Закон № 125-ФЗ (в части способов взыскания недоимки, отсрочек, начисления пеней);

- конкретизация сроков, расчетных и отчетных периодов;

- ужесточение контроля над уплатой взносов (дополнение закона нормами о проведении камеральных проверок, оформлении результатов).

Объекты обложения страхвзносами «на травматизм»

Страхвзносы начисляются при условии, что с физическим лицом заключен:

- трудовой договор (в любом случае);

- договор ГПХ (если данное условие указано в соглашении).

Важно! Взносы «на травматизм» начисляются вне зависимости от того, является ли физическое лицо гражданином РФ или нет.

https://www.youtube.com/watch?v=8AQqAwc34CY

При начислении страхвзносов в качестве страховщика выступает Фонд социального страхования, а страхователями:

- юридические лица (вне зависимости от вида собственности и организационно-правовой формы);

- индивидуальные предприниматели;

- физические лица, заключившие трудовой договор с другим физическим лицом.

В качестве объектов обложения страхвзносами признаются различные виды выплат физическому лицу, в том числе зарплаты, компенсации, премии, надбавки, выплаты в натуральной форме. При этом некоторые объекты не подлежат обложению, и к ним относятся:

- государственные пособия;

- выплаты при ликвидации компании или сокращении персонала;

- выплаты за особо тяжелые или опасные условия трудовой деятельности;

- материальная помощь;

- плата за обучение или курсы повышения квалификации и др.

Тарифы страхвзносов «на травматизм»

Тарифы взносов «на травматизм» установлены в диапазоне от 0,2% до 8,5%, и ставки возрастают пропорционально установленному классу профессионального риска деятельности организации.

Всего законодательством установлено 32 страховых тарифа в зависимости от сферы деятельности компании (согласно ст. 1 Федерального закона от 22.12.2005 г. № 179-ФЗ).

Сферы деятельности характеризуют неодинаковые уровни профессионального риска и конкретный процент тарифа по страхвзносам.

Ниже представлены ставки страхвзносов в соответствии с классами профессионального риска:

Для определения класса, к которому относится деятельность компании, используются два нормативно-правовых документа:

- Классификатор кодов экономической деятельности (ОКВЭД);

- Классификация видов деятельности по риску (Приказ Минтруда от 30.12.2021 г. № 851н).

Данная информация отражается в регистрационных документах компании, получаемых в ФСС.

Пример

Определим класс профессионального риска и тариф страхвзносов для трех компаний.

В таблице представлены коды ОКВЭД по организациям:

| № п/п | Наименование | Основной вид деятельности | Код ОКВЭД |

| 1 | ООО «Перспектива» | Оптовая продажа кондитерских изделий, включая шоколад и замороженные десерты | 51.36.2 |

| 2 | ООО «ГлавСтрой» | Предоставление услуг в сфере строительства зданий и сооружений | 45.2 |

| 3 | ООО «Гастар» | Добыча руды и драгметаллов |

Страховые взносы за работников в 2021 году

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ. Взносы на травматизм по-прежнему уплачиваются в ФСС.

Примечание: с 2021 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание, что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Бесплатная консультация по налогам

Тарифы страховых взносов за работников в 2021 году

В 2021 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учета взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 292 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 912 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

Обратите внимание, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2021 года.

В частности, отмена затронула ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций.

Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2021 году

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 912 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 292 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 292 000 и 912 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 292 000 и 912 000. При этом компаниям, которые провели оценку условий труда, можно платить доп.

взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

https://www.youtube.com/watch?v=xGoyhgw56MA

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

В 2021 году все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

В 2021 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы (см. таблицу выше).

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2021 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать и указывать в отчетности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2021 году:

Начиная с 2021 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа месяца, следующего квартала. Таким образом, в 2021 году его необходимо сдать:

- за 2021 год – не позднее 30 января 2021 года;

- за 1 квартал 2021 года – не позднее 30 апреля 2021 года;

- за полугодие 2021 года – не позднее 30 июля 2021 года;

- за 9 месяцев 2021 года – не позднее 30 октября 2021 года;

- за 2021 год – не позднее 1 февраля 2021 года.

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Также, начиная с 1 января 2021 года была введена новая отчетность по форме СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года.

Каждый квартал в Фонд социального страхования необходимо сдавать расчет по форме 4-ФСС. Начиная с 1 января 2021 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2021 году срок сдачи отчетности в ФСС зависит от ее формы:

- В электронной – не позднее 25 числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20 числа месяца, следующего за отчетным кварталом.

Обратите внимание! С 2021 года страхователи, у которых среднесписочная численность работников более 10 человек

Узнать процент травматизма по оквэд. Страховые взносы от несчастных случаев

Все организации без исключения являются плательщиками взносов на страхование от несчастных случаев и профзаболеваний в соцстрах независимо:

- от организационно-правовой формы (ООО, АО, ПАО и т. д.);

- от формы собственности (государственная, частная и т. д.);

- от вида деятельности (коммерческая, некоммерческая и т. д.);

- от применяемой системы налогообложения (общая или специальные режимы налогообложения).

Иностранные организации, которые ведут деятельность на территории России, также признаются плательщиками взносов на страхование от несчастных случаев и профзаболеваний.

к меню

Объект обложения взносами на «травматизм»

Взносами на страхование от несчастных случаев и профзаболеваний облагаются выплаты соцстраха и вознаграждения, которые начислены сотрудникам в рамках трудовых отношений или по гражданско-правовым договорам (если такая обязанность предусмотрена договором). Такой порядок действует как в отношении сотрудников, являющихся гражданами России, так и в отношении сотрудников-иностранцев и лиц без гражданства. Это следует из положений пункта 2 статьи 5, пункта 1 статьи 20.1 Закона от 24 июля 1998 № 125-ФЗ.

К выплатам и вознаграждениям, на которые начисляют взносы на страхование от несчастных случаев и профзаболеваний, в частности, относятся:

- зарплата;

- надбавки и доплаты (например, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т. д.);

- премии и вознаграждения, выплачиваемые в рамках трудовых отношений или гражданско-правовых договоров;

- оплата (полная или частичная) организацией за своего сотрудника товаров (работ, услуг);

- выплаты и вознаграждения в виде товаров (работ, услуг);

- компенсационные выплаты за неиспользованный отпуск (как связанные, так и не связанные с увольнением).

к меню

Что НЕ облагается страховыми взносами от несчастных случаев в ФСС, соцстрах

Не начисляются взносы ФСС на выплаты, которые указаны в статье 20.2 Закона от 24 июля 1998 № 125-ФЗ. В частности, это:

- государственные пособия, выплачиваемые в соответствии с законодательством (в т. ч. пособия по безработице, пособия, выплачиваемые за счет средств ФСС России);

- компенсационные выплаты, установленные законодательством (в пределах норм), кроме компенсации за неиспользованный отпуск;

- компенсационные выплаты, связанные с трудоустройством сотрудников в связи с сокращением штата, реорганизацией или ликвидацией организации;

- компенсации, связанные с выполнением сотрудником трудовых обязанностей, в том числе в связи с переездом в другую местность, за исключением:

выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда (кроме выплат в размере, эквивалентном стоимости молока и других равноценных продуктов);

выплат в иностранной валюте взамен суточных, выплачиваемых судоходными компаниями членам экипажей судов заграничного плавания и экипажей российских воздушных судов, выполняющих международные рейсы;

компенсационных выплат, не связанных с увольнением;

- суммы единовременной материальной помощи, выплачиваемой:

гражданам в связи со стихийными бедствиями и другими чрезвычайными обстоятельствами в целях возмещения материального ущерба или вреда здоровью;

сотруднику в связи со смертью члена (членов) его семьи;

сотрудникам при рождении (усыновлении, удочерении) ребенка (в размере не более 50 000 руб. на каждого ребенка);

- суммы страховых платежей (взносов) по обязательному страхованию сотрудников и взносы на дополнительное социальное обеспечение некоторых категорий сотрудников, а также взносы по договорам добровольного страхования работников;

- суммы дополнительных взносов на накопительную часть пенсии, уплачиваемые за сотрудников;

- оплата проезда сотрудников и членов их семей, проживающих в районах Крайнего Севера и приравненных к ним местностях;

- стоимость форменной одежды и обмундирования, выдаваемых в соответствии с законодательством;

- стоимость льгот по проезду, предоставляемых отдельным категориям сотрудников по законодательству;

- суммы материальной помощи, оказываемой сотрудникам, в размере, не превышающем 4000 руб.;

- оплата обучения по основным и дополнительным образовательным программам, в том числе оплата профессиональной подготовки и переподготовки сотрудников;

- компенсация организацией расходов сотрудника по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилья.

Оплата дополнительного отпуска в связи со свадьбой или рождением ребенка, не облагается взносами, решил Верховный суд

Средний заработок за время дополнительного отпуска, предоставленного сотруднику в связи с празднованием свадьбы, рождения ребенка или Дня знаний, не облагается страховыми взносами. Обоснование — данные выплаты носят социальный характер. К такому выводу пришел Верховный суд в определении от 26.01.18 № 307-КГ17-21301 .

https://www.youtube.com/watch?v=QgRmXNseAz8

Эти выплаты не гарантировались трудовыми договорами, не носили систематический характер, не зависели от трудовых успехов работников и не являлись вознаграждением работников за исполнение трудовых обязанностей. Такие выплаты носят социальный характер и не являются оплатой труда, а значит, не облагаются взносами.

КБК в ФСС (НС и ПЗ)

2021 —

| ФСС (НС и ПЗ) — травматизм — с 2021 года взносы продолжают уплачиваться в ФСС | |

| 393 1 02 02050 07 1000 160взносы уплачиваются в ФСС | Страховые взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний за работников с 2021 года(кбк не поменялся)393 1 02 02050 07 2100 160 — пени 393 1 02 02050 07 3000 160 — штрафы |

| ФСС — с 2021 года взносы уплачиваются в ИФНС | |

| 182 1 02 02090 07 1010 160взносы уплачиваются в ИФНС | социальное страхованиес 2021 года182 1 02 02090 07 2110 160 — пени 182 1 02 02090 07 3010 160 — штрафы |

| 182 1 02 02090 07 1000 160взносы уплачиваются в ИФНС | Страховые взносы в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за работников (долги) за 2021182 1 02 02090 07 2100 160 — пени 182 1 02 02090 07 3000 160 — штрафы |

КБК в ФСС (НС и ПЗ)

2015 —

| 393 1 02 02090 07 1000 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| 393 1 02 02090 07 2100 160 | Пени |

| 393 1 02 02090 07 3000 160 | Штрафы по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| 393 1 02 02050 07 1000 160 | Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

| 393 1 02 02050 07 2100 160 | Пени по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

| 393 1 02 02050 07 3000 160 | Штрафы по страховым взносам на обязательное социальное от несчастных случаев на производстве и профессиональных заболеваний |

| 393 1 11 02061 07 0000 120 | Доходы от размещения временно свободных средств Фонда социального страхования РФ, сформированных за счет поступления единого социального налога |

| 393 1 11 02062 07 0000 120 | Доходы от размещения временно свободных средств Фонда социального страхования РФ, сформированных за счет поступления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

| 393 1 11 05037 07 0000 120 | Доходы от сдачи в аренду имущества, находящегося в оперативном управлении Фонда социального страхования РФ |

| 393 1 11 09047 07 0000 120 | Прочие поступления от использования имущества, находящегося в оперативном управлении Фонда социального страхования РФ |

| 393 1 14 02070 07 0000 410 | Доходы от реализации имущества, находящегося в оперативном управлении Фонда социального страхования РФ (в части реализации основных средств по указанному имуществу) |

| 393 1 14 02070 07 0000 440 | Доходы от реализации имущества, находящегося в оперативном управлении Фонда социального страхования РФ (в части реализации материальных запасов по указанному имуществу) |

| 393 1 16 20020 07 6000 140 | Денежные взыскания (штрафы) за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Фонда социального страхования РФ) (например, не сдача отчета или несвоевременная сдача отчета) |

| 393 1 16 21070 07 0000 140 | Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в бюджет Фонда социального страхования РФ |

| 393 1 16 90070 07 6000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в Фонд социального страхования РФ (административный штраф) |

| 393 1 17 04000 01 0000 180 | Поступления капитализированных платежей предприятий |

| 393 1 17 06020 07 6000 180 | Прочие неналоговые поступления в Фонд социального страхования РФ (добровольные страховые взносы) |

Страница не найдена

Государственное учреждение — региональное отделение Фонда социального страхования Российской Федерации по Республике ХакасияНовости

Новые КБК с 1 января 2021 года

Уважаемые страхователи!

Государственное учреждение — региональное отделение Фонда социального страхования Российской Федерации по Республике Хакасия (далее — Региональное отделение) сообщает, что с 1 января 2021 года администрирование страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством передается в налоговые органы.

https://www.youtube.com/watch?v=-biWtcpytDA

В связи с этим, Региональное отделение рекомендует страхователям произвести уплату страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за декабрь 2021 года до 30 декабря 2021 года по КБК 393 1 02 02090 07 1000 160.

Это позволит передать сведения о состоянии лицевого счета страхователей в налоговые органы без остатков и избежать спорных вопросов о наличии (отсутствии) задолженности.

С 1 января 2021 года уплату страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством следует производить в налоговые органы, в том числе:

- за декабрь 2021 года, если фактическая уплата производится в 2021 году — на КБК 182 1 02 02090 07 1000 160;за периоды с января 2021 года — на КБК 182 1 02 02090 07 1010 160.

Обращаем Ваше внимание, что осуществление функций по администрированию страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний сохраняется за Фондом социального страхования Российской Федерации, уплата соответствующих взносов производится страхователями в 2021 году на действующий КБК 393 1 02 02050 07 1000 160.

Ниже приведены коды бюджетной классификации по платежам на обязательное социальное страхование, действующие в настоящее время и с 1 января 2021 года:

| Назначение | КБК в 2021 году | КБК в 2021году |

| За периоды до 31.12.2021 |

Как узнать процент в фсс от несчастных случаев | Адвокат онлайн

Страховые взносы в году: ставки таблица Отвечаем на вопросы по теме Прошёл год, с тех пор как контроль за уплатой страховых взносов был снова передан Федеральной налоговой службе. По мнению чиновников, администирование взносов налоговыми инспекциями значительно лучше влияет их собираемость.

Полученная в итоге сумма и будет являться обязательным взносом, который следует уплатить компании за прошедший месяц.

Страховые взносы от несчастных случаев и профзаболеваний

Начисление страховых взносов НС и ПЗ должно осуществляться ежемесячно на величину доходов, выплачиваемых в пользу наемных сотрудников. Механизм расчета страхвзносов зависит от нескольких факторов, а именно от:

- наличия льготы;

- вида деятельности;

- тарифов по взносам.

Ставки взносов на травматизм правительство устанавливает ежегодно. На текущий год ставки по взносам не изменились (Федеральный закон от 22.12.2005 № 179-ФЗ).

Тарифы взносов на травматизм в 2021 году прежние — от 0,2 % до 8,5%. Всего действуют 32 тарифа в зависимости от класса профессионального риска.

Например, 0,2% — размер страхового тарифа (1 класс профессионального риска) — назначается предприятию, занимающемуся издательской деятельностью. А производство электроэнергии — это уже 18-й класс риска, и отчисления для таких организаций составляют 2,3%.

Ежегодно ФСС для каждой компании устанавливает тариф взносов на травматизм. Для этого организация должна подтвердить основной вид деятельности за прошлый год. Расскажем о том, как определить размер тарифа по основному виду деятельности, как его определить, какие документы подготовить и предоставить в ФСС.

Работодатель обязан ежемесячно начислять их определенную сумму в отношении поступающих подчиненному трудовых доходов.

Законодательными нормами установлены 32 класса риска, по которым установлены соответствующее количество различных тарифов взносов на страхование от НС и ПЗ.

Класс риска зависит от основного вида деятельности страхователя (обособленных подразделений). Полный список классов вместе с действующими тарифами перечислен в соответствующей Классификации видов экономической деятельности (Приказ Минтруда РФ № 851н от 30 декабря 2021). Величина тарифов варьируется от 0,2 до 8, 5%.

Таблица ставок для взносов в ФСС по ОКВЭД 2

При начислении страхвзносов в качестве страховщика выступает Фонд социального страхования, а страхователями:

- юридические лица (вне зависимости от вида собственности и организационно-правовой формы);

- индивидуальные предприниматели;

- физические лица, заключившие трудовой договор с другим физическим лицом.

Во избежание применения ошибочного тарифа ФСС обязывает предприятия ежегодно подтверждать реально осуществляемые в текущем годовом периоде направления деятельности.

https://www.youtube.com/watch?v=1LHkE48jRzY

Если предприниматель был зарегистрирован в этом качестве не весь год, то годовая сумма соответственно пересчитывается.

ИП уплачивают взносы при наличии сотрудников. Если наемные лица в ИП отсутствуют, отчисления на предупреждение НС и ПЗ носят добровольный характер.

Как определить основной вид деятельности

Вознаграждения, получаемые гражданами за работу по трудовому договору, облагаются страховыми взносами на травматизм. Эта норма распространяется и на договора ГПХ, но только в том случае, если она в них прописана. Гражданство РФ на уплату не влияет. Страхователями могут выступать: юрлицо, физлицо, заключившее трудовое соглашение с иным лицом, а также собственник бизнеса.

Для определения своей ставки страховых взносов на травматизм в 2021 году необходимо подтвердить вид экономической деятельности за прошлый период. То есть 2021-й год. Страхователь должен не позднее 16 апреля 2021 года (15.04 выпадает на воскресенье) отправить в ФСС:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение;

- пояснительную записку к балансу за минувший год (от этой обязанности избавлены представители малого предпринимательства).

Как рассчитывать и выплачивать страховые взносы в году — расскажем все изменения и свежие новости по этой теме. Сколько должны платить ИП за себя Сначала о размере взносов, которые каждый предприниматель должен вносить за себя в году, даже если он не ведёт реальную деятельность или не имеет доходов от бизнеса.

Для определения своей ставки страховых взносов на травматизм в 2021 году необходимо подтвердить вид экономической деятельности за прошлый период. То есть 2021-й год. Страхователь должен не позднее 16 апреля 2021 года (15.04 выпадает на воскресенье) отправить в ФСС:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение;

- пояснительную записку к балансу за минувший год (от этой обязанности избавлены представители малого предпринимательства).

Как рассчитывать и выплачивать страховые взносы в году — расскажем все изменения и свежие новости по этой теме. Сколько должны платить ИП за себя Сначала о размере взносов, которые каждый предприниматель должен вносить за себя в году, даже если он не ведёт реальную деятельность или не имеет доходов от бизнеса.

Такой порядок предусмотрен пунктом 3 Правил, утвержденных постановлением Правительства РФ от 30 мая 2012 г. № 524.

Скидки и надбавки к тарифам территориальные отделения фонда определяют по Методике, утвержденной приказом Минтруда России от 1 августа 2012 г. № 39н.

Скидку к тарифу можно получить, если организация:

- зарегистрирована и фактически действует три года или более;

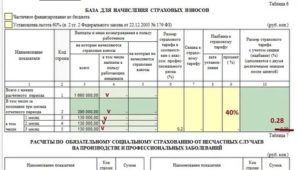

Взносы на социальное страхование от несчастных случаев на производстве и профзаболеваний в Фонд соцстраха платят все работодатели за сотрудников, оформленных по трудовым договорам. Процент взноса зависит от группы профессионального риска.

Сферы деятельности характеризуют неодинаковые уровни профессионального риска и конкретный процент тарифа по страхвзносам.

ФСС. Это нужно сделать до 15 апреля каждого текущего года. Для этого в орган ФСС подаются заявление, справка-подтверждение, рассмотрев которые ФСС уведомляет компанию о размере применяемого к ней тарифа.

Все работодатели обязаны рассчитывать и платить взносы по страхованию от несчастных случаев на производстве («по травме»). Тарифы страховых взносов на травматизм в 2021 году установлены федеральным законодательством. Они зависят от ОКВЭД и класса профессионального риска, который присвоен организации или ИП фондом социального страхования.

Если работник заключил с организацией или предпринимателем гражданско-правовой договор (в частности, договор подряда или поручения), то с выплат по нему также рассчитывают взносы. Но при условии, что обязанность их платить прописана в самом договоре. В противном случае их рассчитывать не надо. Тарифы на травматизм организация определяет самостоятельно.

Для проведения процедуры оплаты высчитанных по зарплате работников взносов выделяется срок до 15 числа месяца, следующего за оплачиваемым. Перечисление взносов организации обязаны осуществлять каждый месяц. Таким образом, в зависимости от размера начисляемой работнику зарплаты и возможных его заболеваний перечисляемая в фонд сумма может немного различаться.

Документы представляются одновременно с сопроводительным письмом, содержащим перечень форм. Предусмотрен личный порядок представления через доверенное лицо предприятия, почтовым отправлением либо в форме электронного документа. Допускается сообщить об ОКВЭД через портал госуслуг. На сервисе предусмотрена специальная закладка для подачи заявления.

https://www.youtube.com/watch?v=y_IqvzWoCnw

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Подтвердить основной вид деятельности

Ставка на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью, установлена в диапазоне 0,2 – 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия. Все эти параметры установлены законодательством.

Пока в ФСС не реализованы электронные каналы связи со страхователями, такой документ специалисты ФСС России выдают на бумажном носителе на руки или направляют почтой.

Ежегодно компании должны предоставлять в ФСС сведения о том, какой из видов деятельности является основным — в зависимости от этого и будут установлены тарифы.

Если же такие данные не передаются — ФСС вправе выбрать из перечня ОКВЭД наиболее опасный из закрепленных за компанией в ЕГРЮЛ и установить тарифы по нему.

Такая практика приводит к большому числу разногласий, которые разрешаются в суде.

Чтобы подтвердить основной вид деятельности по обособленному подразделению, которое платит взносы самостоятельно, подайте те же документы, что и в целом по организации. Разница лишь в том, что в них отразите сведения только по подразделению и подадите их в отделение ФСС по месту учета такого подразделения.

В случае непредставления перечисленных документов штрафов фонд не начисляет, однако специалисты ФСС установят тариф самостоятельно. Такое право предоставляет им приказ Минздравсоцразвития России № 55 2006-го года. Причем они выберут наиболее высокий класс риска из указанных в ЕГРЮЛ кодов по вашему предприятию.

Тарифы страховых взносов «на травматизм» в 2021, 2021 и 2021 году останутся без изменений. В 2021, 2021 и 2021 году сохранятся и льготы для предпринимателей, которые уплачивают взносы за инвалидов I, II и III групп. В этом случае ИП платят взносы в размере 60% от общеустановленных страховых тарифов.

В администрировании страховых взносов с нового года многое изменится. Изменения коснутся и взносов ФСС на временную нетрудоспособность и материнство (далее — ВНиМ). Теперь их администрированием займутся налоговики.

Установить ставку страховых взносов на «травматизм». Необходимо подать Справку-подтверждение основного вида экономической деятельности в сроки. И тарифы ФСС.