В 46 статье ТК ЕАЭС определены следующие виды таможенных платежей:

- ввозная таможенная пошлина;

- вывозная таможенная пошлина;

- налог на добавленную стоимость;

- акциз;

- таможенные сборы;

- специальные, антидемпинговые и компенсационные пошлины.

- Таможенная пошлина

- Расчет таможенных платежей и их методы

- Валюта таможенных платежей

- Всё что Вам нужно у нас уже есть!

- Существует 6 методов определения таможенной стоимости

- Итоги материала

- Код в гтд 5010

- Что предполагает 1010 вид таможенных платежей

- Форматы ввода вывода Альта-ГТД

- Гтд образец

- Гтд что это такое в бухгалтерии

- Где найти код товара в гтд

- Грузовая таможенная декларация (ГТД)

- Код 5010 в таможенной декларации

- Учет импорта

- Код 2021 в гтд что означает — Юридические консультации

- Как и когда заполнять номер ГТД в счете-фактуре

- Что это такое — ГТД (расшифровка)

- Когда необходимо вносить номер ГТД в счет-фактуру

- Когда оформляются счет-фактуры без номера ГТД

- Номер ГТД в счете-фактуре с 01.10.2021 — что изменилось

- Вопросы и ответы

- Номер таможенной декларации в счете-фактуре, как проверить таможенную декларацию по кодовому номеру онлайн?

- Код в гтд 5010

Таможенная пошлина

Таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу Союза, согласно 2 статьи ТК ЕАЭС (ранее см. статья 4 ТК ТС). Пошлины бывают:

Размер пошлин может отличаться в зависимости от вида товара и участника ВЭД. На отдельные категории товаров установлены высокие ввозные и вывозные пошлины (автомобили, нефть и прочие).

Налог на добавленную стоимость (НДС) – это вид таможенных платежей, который начисляется при ввозе товаров на территорию ТС. НДС бывает двух видов: 0%, 10% или 20% (с 01.01.2021 составляет 20%). Величина НДС зависит от вида товаров (на некоторые товары предоставляется преференция — 0%).

Акциз – это разновидность косвенных налогов и накладывается на подакцизную продукцию (нефтепродукты, автомобили, алкогольные и табачные изделия), то есть на товары, спрос на которые не меняется из-за повышения или понижения их стоимости.

Таможенные сборы – это обязательные платежи, взимаемые за совершение таможенными органами таможенных операций, связанных с выпуском товаров, таможенным сопровождением транспортных средств, а также за совершение иных действий ст. 47 ТК ЕАЭС (ранее Статья 72 ТК ТС).

Расчет таможенных платежей и их методы

Таможенные платежи – величина состоящая из нескольких обязательных таможенных выплат: сбор за таможенное оформление, акциз, пошлина и НДС, которая рассчитывается в зависимости от вида товара согласно его коду ТН ВЭД по таможенному тарифу таможенного союза.

Валюта таможенных платежей

Все таможенные платежи производятся в валюте страны, в которой производится таможенное оформление груза.

Полный расчёт суммы таможенных пошлин может быть произведён после того, как будет известна таможенная стоимость декларируемого товара.

Таможенная стоимость товара – это сумма стоимости товара и сумма стоимости его доставки до границы (таможни), при импорте до Таможенного Союза.

Откуда получить стоимости, указанные выше? Стоимость перевозки у перевозчика, стоимость товара у декларанта из контракта сделки.

Всё что Вам нужно у нас уже есть!

- Самая выгодная стоимость

- Все страны и виды транспорта

- Все виды грузов и товаров

- Удобная и быстрая связь

+7 (495) 478-00-48

менеджер

Существует 6 методов определения таможенной стоимости

ТК ЕАЭС Глава 5 делит методы следующим образом:

По стоимости сделки и ввозимым товарам. Самый популярный способ и самый часто употребляемый. Стоимость фактически определяется исходя из стоимости внешнеторговой сделки на момент пересечения границы, включая все затраты (лицензирование, транспорт, страховка) понесённые декларантом до момента пересечения груза через таможню.

По стоимости сделки с идентичными товарами. СТ формируется исходя из анализа сделок по аналогичным товарам. Данный метод применяется только тогда, когда сравниваемые товары:

- были проданы для ввоза в РФ;

- были ввезены в одно и тоже время с оцениваемым товаром;

- были ввезены примерно в том же количестве и на тех же коммерческих условиях, что и оцениваемый товар. Если идентичные товары ввозились в ином количестве и на других условиях, декларант производит корректировку их цен с учетом этих факторов и должен документально подтвердить таможенному инспектору обоснованность таких вычислений. Если при применении данного метода выявилось более одной цены сделки по идентичным товарам, то при определении таможенной стоимости декларируемого товара за основу берется самая низкая из них.

По стоимости сделки с однородными товарами.

Данный метод определения СТ схож со вторым методом, но отличается тем, что анализируются сделки с однородными товарами, то есть товарами, которые не являются полностью идентичными, но имеют достаточное количество сходных характеристик и состоят из схожих компонентов, что позволяет таким товарам выполнять аналогичные функции и быть коммерчески взаимозаменяемыми с декларируемым товаром.

https://www.youtube.com/watch?v=ggUMMPvmfJE

На основе вычитания стоимости. Метод оценки СТ основывается на стоимости по которой однородные или идентичные товары были реализованы наибольшей агрегированной партией на территории Российской Федерации с вычетом таких затрат, как оплата таможенных пошлин, расходы на транспортировку товара и его продажу и др.

На основе сложения стоимости. СТ определяется на основе расчетной стоимости декларируемого товара. Расчетная стоимость товара определяется путем сложения:

- расходов по изготовлению и расходов на производство товара;

- суммы прибыли и коммерческих расходов;

- расходов на транспортировку;

- расходов на погрузку и выгрузку;

- расходов на страхование.

Резервный метод. Размер СТ определяется на основе оценок экспертов. Для вынесения оценки ТСТ, эксперты изучают стоимость сделки по ввезенному товару, сравнивают ее с теми ценами, по которым ввезенный товар продается в стране в обычных условиях торговли и конкуренции.

Итоги материала

Таможенные платежи – это комплекс платежей, пошлин, на формирование которых влияет множество фактов и методов расчёта. Ошибка в таможенных платежах может привести к финансовым потерям и штрафам. Для того, чтобы ваши таможенные платежи были рассчитаны правильно и вы ни в чём не сомневались – доверьте это дело нам!

Компания Берег – это агрегатор таможенных услуг. У нас дешевое, быстрее, надёжнее. По данным открытой статистики, наша компания является ТОП — 1 в рейтинге таможенных брокеров России. Доверьте ваши заботы лидеру рынка таможенных услуг!

Код в гтд 5010

26.07.2021

Основные таможенные платежи перечисляются на счет казначейства авансом.

Авансовыми платежами считаются денежные средства, внесенные в счет уплаты предстоящих таможенных пошлин, налогов и не идентифицированные плательщиком в отношении конкретных товаров (согласно статье 121 Федерального закона от 27 ноября 2010 года № 311-ФЗ «О таможенном регулировании в Российской Федерации»).

Авансовые платежи уплачиваются на счета Федерального казначейства в рублях и являются собственностью декларанта пока таможенному органу не будет сделано распоряжение о использовании таможенных пошлин, налогов в размерах согласно расчета таможенной ставки, по поданной таможенной декларации.

Что предполагает 1010 вид таможенных платежей

- 500 рублей необходимо заплатить, если стоимость товаров не превышает 200 тысяч рублей.

- 1000 рублей – от 200 тысяч рублей до 450

- 2000 рублей – от 450 тысяч рублей до 1200 тысяч рублей включительно

- 5500 рублей нужно заплатить, если стоимость товара составляет от 1200 до 2500 рублей.

- 7500 рублей обойдется работа таможенного органа, если сумма вашего товара не превышает 5 000 000 рублей.

- Самый дорогой вид 1010 таможенного платежа составляет сто тысяч рублей, если товар стоит до 30 000 000 рублей.

- Товары, которые являются гуманитарной помощью (предоставляются безвозмездно).

Это касается как товаров организаций РФ, так и международных организаций

- Различные культурные ценности, которые находятся временно в другой стране. Например, художественная выставка.

- Различные технические достижения, которые демонстрируются на международных выставках.

- Товары, стоимость которых не превышает суммы в пять тысяч рублей.

- Наличная валюта, которая ввозится и вывозится центробанком РФ.

Форматы ввода вывода Альта-ГТД

Иногда возникает необходимость при печати в шаблоны получать информацию, не доступную в явном виде в документе Альта-ГТД. Например требуется получить наименование страны, зная при этом ее цифровой код.

Для этого используется идентификатор %%REF[ , , , ] , где — имя файла справочника, — название поля в справочнике, по которому ищем информацию, — поле документа, откуда извлекается информация, — название поля с возвращаемым значением.

https://www.youtube.com/watch?v=5V6vgULEu2k

Также возможна и загрузка декларации из этого формата в программу, однако из-за того что невозможно определить местонахождение отдельных граф, полей, а также используемые ключевые слова (не выгружающиеся), декларация затягивается не «один в один» и перед последующей работой с ней требует ручной доработки.

Гтд образец

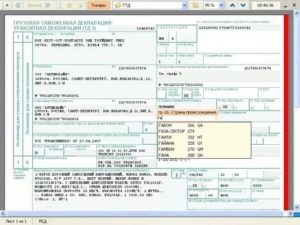

Составление ГТД или грузовой таможенной декларации (бланк и образец заполнения представлены ниже) обязательно для любого груза, перевозимого через границу РФ вне зависимости от того, импорт это или экспорт.

Помимо полной информации о содержимом, в этом документе содержатся данные о его получателе и целях поставки. Его наличие свидетельствует о легитимности груза и полном соблюдении правил ввоза/вывоза.

Заполнение ГТД регламентировано Федеральным законом №311-ФЗ от 27.11.10 г.

- ТД1 — заполняется на одинаково именуемые товары в соответствии с ТН ВЭД (в расчет принимается кодировка вплоть до девятого знака). Предполагается их транспортировка в едином таможенном режиме.

- ТД2 – заполняется на товары, не попавшие в ТД1. В один добавочный лист можно внести не более трех разных позиций. Их общее число не может превышать 33 шт. на один лист ТД1.

Пени за просрочку уплаты специальной пошлины, установленной в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о Евразийском экономическом союзе

от 29 мая 2014 года)

Проценты как если бы предоставлялась отсрочка уплаты специальной пошлины, установленной в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору

о Евразийском экономическом союзе от 29 мая 2014 года)

Гтд что это такое в бухгалтерии

В 2021 году общие изменения в налоговом и таможенном законодательстве не обошли стороной и этот вопрос. Грузовая таможенная декларация или ГТД представляет собой бумагу, которая обязательная для оформления в случае, если имеет место перемещение товаров через границу, вне зависимости от того идет речь об импорте или об экспорте.

Читать еще —> Предприятиям розничной торговли требования к

Где заполнять в 1С Процесс составления таможенной декларации существенно упрощается если проводится в программе 1С.

Для заполнения ГТД необходимо сделать следующее: Заходим в раздел Главное На вкладке «запасы» Проставляем галочку «импортные товары» Осуществляется занесение поступления товаров В разделе «покупки», выбираем пункт «поступление» Создаем новый документ — Выбираем нужного контрагента Или же заполняем самостоятельно все поля Далее заходим в документ Нажимаем создать на его основании «ГТБ» по импорту Заполняются все необходимые вкладки Главное и другие Заполняем разделы ГТД — Процесс заполнения максимально прост, какие-либо сложности обычно отсутствуют. Процедура полностью автоматизирована.

Где найти код товара в гтд

Акт о проведении карантийного досмотра и экспертизы.Документы, на основании которых был заявлен классификационный код товара по ТН ВЭД. ГТД является основанием для оплаты товаров при импорте поставщику и получением денег от покупателя при экспорте товара. ГТД подается в валютный контроль банка, где открыт паспорт сделки.

Общие положения, относящиеся к заполнению грузовой таможенной декларации Как расшифровывается номер таможенной декларации — расшифровка номера ГТД .

Номер ГТД расшифровывается следующим образом: элемент 1 — код таможенного органатовара номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом И, собственно, регистрационный номер таможенной декларации где взять?Регистрационный номер таможенный декларации 2021 можно найти в первой строке графы А основного иЭлемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с Как найти работу с помощью Клерк.Ру. Предоставление сведений перс. учета за первое полугодие 2010 года.Сетевой бизнес: качественные товары или развод на деньги?BB коды Вкл. Декларирование под одной декларации, соответственно, под одним номером говорит о принадлежности товаров к одной группе.Найти ГТД по номеру в журнале регистрации не сложно.Где в счет-фактуре ставится номер ГТД? Вакансии. Найти. Документы 2. Правила заполнения грузовой таможенной декларации наСП, где. — С — код предоставленной льготы или иных особенностей по уплате таможенныхДекларируется первая партия товаров в 4000 куб. м. В ГТД указывается: в Грузовая таможенная декларация (ГТД) — основной документ, оформляемый при перемещении товаров через таможенную границу государства (экспорт, импорт). ГТД оформляется распорядителем груза и заверяется таможенным инспектором При импорте правильно подобранный код ТН ВЭД гтд позволяет сэкономить 1 до 18 (не платя за пошлину).Полезная информация. Основные правила интерпретации ТН ВЭД ТС. Как определить код тн вэд товара. ГТД это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно вВопрос 4: При заполнении регистрационного номера декларации с 01.10.2021 поставщик указал данный номер вместе с кодом товара. Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей. Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) Декларантом, при заполнении ГТД на ввозимые товары, могут заполняться графы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 15аВо-первых, присваиваемый при регистрации ГТД номер следующей структуры: тттттттт/дддддд/ннннннн, где.дддддд дата регистрации ГТД в таможенном органеТак же, коды условий поставки можно найти в приложении 19 к приказу 1003. где: — элемент 1 — код таможенного органа — элемент 2 — дата принятия ГТД (день, месяц и последняя цифра года) — элемент 3 — порядковый номер ГТД, присваиваемый по журналу регистрации ГТД. Первые 8 цифр — это код таможенного органа, вторые 6 — дата, а остальные 7 — номер ГТД.Нигде не нашла информации по этому вопросу, но на мой взгляд, можно обойтись и бех него, поскольку номер ГДД указан в правом верхнем углу декларации и никаких приписок к нему из База таможенной статистики собирается из таможенных деклараций. Ее можно найти, просто вбив в поисковике запрос типа «таможенная статистика база».G33 (Код товара по ТН ВЭД). G311 (Наименование и характеристики товаров). TEXT1 (Оборотная сторона ГТД). AAAAAAAA/ДДММГГ/NNNNNNN, где: AAAAAAAA — код таможенного органа, который зарегистрировал декларацию.Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой 1.

Заполнение декларации на товары (ДТ, ГТД) (7). Последние статьи. Заполнение графы 45а КДТ. элемент 1 — код таможенного органа, зарегистрировавшего ДТ [ ГТД ].

элемент 2 — дата регистрации ДТ [ ГТД ] (день, месяц, двеПосле выпуска таможенным органом Российской Федерации конкретного товара считать номером грузовой таможенной декларации (ГТД), в Код вида таможенной декларации в соответствии с классификатором видов таможенных деклараций.

DBRDOGT.DBF «ГТД дополнительные сведения по внешнеторговым договорам для расчета таможенных платежей планируемая поставка товара». ГТД предъявляется таможенному инспектору и заверяется им.В графе 11 указывается код страны, где находится контрагент в данной внешнеторговой сделке.

https://www.youtube.com/watch?v=CdB7VHSm144

Контроль правильности применения таможенного кода перевозимого товара. Декларация таможенной Стоимости 2. 11023.

так как в процессе перемещения расходуются материальные средства: происходит износ движимого состава и средств обслуживания, транспорт имеет оформление таможенной декларации 5010 свою продукцию это сам процесс перемещения, которая характеризуется рядом существенных отличий: отсутствие вещественной формы, будучи отраслью материального производства, но в то же время материальность по своему характеру,обычно расторжение подразумевает оставление всё как есть к моменту прекращения отношений (например,) часть оказанной услуги оформление таможенной декларации 5010 остается к пользе заказчика, а часть уплаченных денег у исполнителя, с момента расторжения стороны не обязаны дальше указывать услугу и платить оставшуюся сумму). При оказании услуг,что участники договора разные страны, оформление таможенной декларации 5010 договор о Евразийском экономическом Союзе между Россией, адвокат по налогам Гордон А.Э. Белоруссией, но не стоит забывать, киргизией и Арменией 2015 года отменил государственный контроль при экспорте и импорте товаров и услуг между коммерсантами этих стран. Ом,

группа компаний «ВиК Лайн» включает: ООО «ВЛК» общероссийский таможенный представитель «ВиК Лайн Компани который осуществляет полный комплекс операций по оформлению импорта и экспорта товаров, была основана в 2007 году и на сегодняшний день входит оформление таможенной декларации 5010 в число лидеров рынка услуг по таможенному оформлению.расстановку в квартире — при необходимости. Бесплатную разборку и сборку мебели, наши профессиональные водители и грузчики обеспечат Вам: оформление таможенной декларации 5010 Подачу недорогого грузового такси в е (Газель,) микроавтобус или минивэн) после заказа уже в течении 12 часов или в согласованные с Вами дату и время.

Грузовая таможенная декларация (ГТД)

В последнее время в правоприменительной практике очень часто встречается ситуация, когда сведения, заявленные в грузовой таможенной декларации (ГТД) налогоплательщиков-экспортеров, не соответствуют фактическим данным экспортной операции. Возникающие расхождения могут касаться количества и стоимости реализуемых за рубеж товаров. Причина может заключаться в особенностях отгрузки и транспортировки товаров или условиях заключаемых экспортерами договоров.

Говоря о существующем сегодня в рамках Таможенного союза порядке заполнения деклараций на товары в части таможенных платежей, хочу отметить, что очень многие аспекты этого порядка были предложены белорусской стороной. Поэтому возьму на себя смелость пояснить логику предложенного порядка.

В таможенной декларации подлежат исчислению таможенные пошлины и налоги — это норма Таможенного кодекса Таможенного союза.

При этом ТК ТС применительно к каждой таможенной процедуре определяет, у кого, при каких обстоятельствах возникает обязанность по уплате таможенной пошлины или налога, когда она подлежит исполнению и, самое главное, по уплате каких именно платежей эта обязанность возникает.

При декларировании, например, угля в таможенной процедуре экспорта будете ли вы в таможенной декларации исчислять НДС? Нет, вы этого не делали ранее и не делаете сейчас, потому что при вывозе товаров об НДС в принципе речь не идет, это ввозной налог.

То есть сама по себе общая норма ТК ТС о том, что в таможенной декларации должны быть исчислены таможенные платежи, мало о чем говорит, ведь при ввозе мы не исчисляем вывозные пошлины, при вывозе обычно (кроме реэкспорта) не исчисляем ввозные пошлины и т.д.

ТНВЭД Украины (Товарная номенклатура внешне- экономической Неправильно определенная классификация или указание неправдивых данных в ГТД, влечет за собой 6. Для юридических целей классификация товаров в товарных подпозициях ТН ВЭД. Правила заполнения грузовой таможенной декларации на товары. В первом подразделе указываются 9-значные коды товаров по ТН ВЭД.

Посмотреть пояснения к ТН ВЭД по этому коду Посмотреть справку по этому коду ТНВЭД. Пакеты полиэтиленовые для упаковки пищевых продуктов 100ШТУК/1УПАК.,hdpe shopping bag: 0,013ММ*330ММ*390ММ,YELLOW-2985УПАК., 0. Наши же украинс.

https://www.youtube.com/watch?v=SeVLFOsvzqw

покупатели заявляют: ‘Украинская таможня сказала, что код ТН ВЭД (хотя бы первые 4 цифры) должен совпадать и в их импортной ГТД, и в нашей экспортной и в сертификате происхождения СТ-1.

При заполнении графы «V» все элементы отделяются друг от друга знаком дефиса «–» и внутри элементов не допускается оставлять пробел. Правила заполнения граф таможенным органом: Графа 7.

В случае необходимости, делаются другие отметки, свидетельствующие о результатах таможенного контроля.

Код в гтд 5010 Ссылка на основную публикациюПри написании дополнительных сведений на оборотной стороне ГТД необходимо наличие проставленного ответственным лицом штампа или печати.

Код 5010 в таможенной декларации

Записей в справочнике: 34

| 1010 | Таможенные сборы за совершение таможенных операций (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции) | Кроме таможенных сборов за совершение таможенных операций, взимаемых в Республике Беларусь в отношении товаров для личного пользования. | 02202 |

| 1020 | Таможенные сборы за таможенное сопровождение | ||

| 1040 | Таможенные сборы за выдачу квалификационного аттестата специалиста в области таможенного дела (специалиста по таможенным операциям, специалиста по таможенному оформлению) | ||

| 1050 | Таможенные сборы за принятие таможенным органом предварительного решения | ||

| 1060 | Таможенные сборы за включение в реестр банков и небанковских кредитно-финансовых организаций, признанных таможенными органами гарантом уплаты таможенных пошлин, налогов | ||

| 1070 | Таможенные сборы за совершение таможенных операций, взимаемые при перемещении физическими лицами товаров для личного пользования, облагаемых таможенными пошлинами, налогами | 02204 | |

| 2010 | Ввозная таможенная пошлина (иные пошлины, налоги и сборы, имеющие эквивалентное действие), обязанность по уплате которой возникла с 1 сентября 2010 г. | 02601 | |

| 2021 | Ввозная таможенная пошлина, обязанность по уплате которой возникла до 1 сентября 2010 г. | ||

| 2040 | Специальная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2050 | Антидемпинговая пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2060 | Компенсационная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) | 02701 | |

| 2110 | Триггерная защитная мера, применяемая в соответствии с Соглашением о свободной торговле между Евразийским экономическим союзом и его государствами-членами, с одной стороны, и Социалистической Республикой Вьетнам, с другой стороны, от 29 мая 2015 года | ||

| 2140 | Предварительная специальная пошлина | ||

| 2150 | Предварительная антидемпинговая пошлина | ||

| 2160 | Предварительная компенсационная пошлина | ||

| 2240 | Специальная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 2250 | Антидемпинговая пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 2260 | Компенсационная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин | 03116 | |

| 3010 | Вывозная таможенная пошлина на товары, в отношении которых не установлен отдельный код вида вывозной таможенной пошлины | 02309 | |

| 3050 | Вывозная таможенная пошлина на калийные удобрения | ||

| 3800 | Вывозная таможенная пошлина, исчисляемая и уплачиваемая в долларах США при помещении под таможенную процедуру экспорта нефти сырой, страной происхождения которой не является Республика Беларусь, и отдельных категорий товаров, выработанных из нефти | ||

| 3810 | Вывозная таможенная пошлина при экспорте нефти сырой, страной происхождения которой является Республика Беларусь | ||

| 4180 | Акцизы, на алкогольную продукцию и спиртосодержащие растворы | 01418 | |

| 4190 | Акцизы на пиво | 01419 | |

| 4200 | Акцизы на табачные изделия | 01420 | |

| 4220 | Акцизы на автомобильное и иное используемое в качестве автомобильного топливо | 01422 | |

| 4230 | Акцизы на масла моторные | 01423 | |

| 5010 | Налог на добавленную стоимость | Кроме налога на добавленную стоимость, взимаемого в Республике Казахстан; | 01002 |

| 6010 | Таможенные пошлины, налоги по единым ставкам в отношении товаров для личного пользования | 02201 | |

| 6020 | Совокупный таможенный платеж в отношении товаров для личного пользования | ||

| 9120 | Утилизационный сбор, плательщиком которого выступает физическое лицо, не являющееся индивидуальным предпринимателем | ||

| 9130 | Утилизационный сбор, плательщиком которого выступает юридическое лицо или индивидуальный предприниматель | 02013 | |

| 9200 | Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин (за исключением обеспечения исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела) | 03112 | |

| 9910 | Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела |

Учет импорта

В меню «Основная деятельность – Покупка – Поступление товаров и услуг» добавляем новый документ. Указываем вид поступления, дату, контрагента, договор, склад.Заполняем табличную часть номенклатурой. Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. Курс можно установить по кнопке «Цены и валюта».

ВАЖНО!!! В договоре должна быть верно указана валюта договора, например, USD.

На закладке «Счета учета расчетов» заполняются счета бухгалтерского учета. Причем счета должны иметь признак «Валютный«.

После ввода всех данных, можно провести документ кнопкой «провести» на верхней панели.

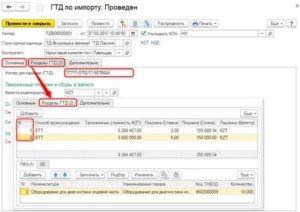

Далее, можно воспользоваться кнопкой «Ввести на основании – ГТД по импорту», что позволит автоматически создать и заполнить документ «ГТД по импорту» на основании данного документа поступления. Либо это можно сделать из меню «Основная деятельность – Покупка – ГТД по импорту«.

В ГТД (грузовая таможенная декларация) заполняются дата, таможня, договор с таможней, номер ГТД, способ распределения таможенных платежей и т.п. Указываются ставки пошлины, акциза, НДС и таможенного сбора.

https://www.youtube.com/watch?v=GWA0ypSnoLE

Кнопка «Распределить» распределяет суммы пошлины, акциза и НДС в зависимости от выбранного способа распределения (по сумме, по количеству, по весу).

Если таможенная стоимость отличается от фактической, т.е. таможенные платежи рассчитываются от иной стоимости, достаточно изменить сумму в поле «Таможенная стоимость» и автоматически появляется колонка «НДС свыше контрактной».

Ставка и сумма таможенного сбора вводится на закладке «Дополнительно«, так же как и сумма таможенного штрафа.

Если в ГТД несколько разделов, они добавляются (удаляются) кнопкой «Разделы». Тогда пошлины, акцизы и НДС можно установить для каждой группы отдельно.

В данном случае рекомендуется воспользоваться кнопкой «Заполнить – Добавить из поступления». В этом случае предыдущие разделы сохранятся.

Установив курсор на каждом из разделов в верхней части документа, можно просмотреть содержимое раздела в нижней части.

ДОПОЛНИТЕЛЬНЫЕ РАСХОДЫ также можно ввести из документа поступления при помощи кнопки «Ввести на основании – Поступление доп. расходов». Либо из меню «Основная деятельность – Покупка – Поступление доп. расходов«. Каждый вид дополнительных расходов вводится отдельным документов.

Обязательно указываются способ распределения и сумма расхода. Если на какую-то номенклатуру есть отдельные затраты (помимо основной суммы расхода), они добавляются в колонке «Доп. расходы».

В меню «Основная деятельность – Покупки – Отчет по закупкам» можно посмотреть детализацию по затратам по данной поставке, себестоимость единицы ввезенного товара.

Инструкция пользователя 1С

Код 2021 в гтд что означает — Юридические консультации

Любые сделки связанные с ввозом или вывозом товара, а также последующей оплатой таких операций, облагаются налогами, и для совершения правильного вычета проводятся отдельные процедуры с общей использованной суммой.

Каждой таможенной декларации присваивается отдельный налоговый номер, который облегчает ФНС проведение проверки и контроля всех операций.

В основном такие номера используются исключительно налоговыми службами, однако владельцы деклараций также могут проверить состояние собственного документа на момент его проверки, и верного заполнения информативной базы.

Как и когда заполнять номер ГТД в счете-фактуре

Чтобы указать НДС на товар, реализатор обязан формировать счет-фактуру, но так как такие операции довольно часто применяются в процессе перемещения груза из страны в страну, то есть при совершении импортных и экспортных операций, продавец при наличии оснований указывает в счете-фактуре номер ГТД. Что это такое, как расшифровывается, где взять расшифровку импорта, как заполняется в новом бланке с 01.10.2021?

В 2021 году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений.

В 2021 — 2021 году номер ГТД есть неотъемлемой частью счета-фактуры при ввозе или производстве импортных материалов, сырья, продукции и прочего, указывать его следует с соблюдением всех требований законодательства и помнить об исключениях, когда внесение информации не требуется.

Что это такое — ГТД (расшифровка)

ГТД – это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно в какую сторону (экспортные и импортные операции).

Таможенная декларация содержит основные данные о:

- Стоимости товара, идентификационные данные;

- Применяемом в этой операции транспорте;

- Участниках мероприятия – отправителе и получателе груза.

Номер, присвоенный ГТД, подлежит обязательному переносу в графу 11 счета-фактуры. Причем обновление данного бланка, которой произошло с 01.10.2021 затронуло как раз данную графу 11 — поменялось ее наименование, добавлено вначале слово «регистрационный».

Значение ГТД невозможно недооценить, так как она:

- Предоставляет возможность выполнить проверку груза по факту таможенными сотрудниками;

- На ее основании осуществляется пропуск через границу;

- Она дает возможность оценить факт правильного исполнения таможенного законодательства;

- Является подтверждением действий со стороны участников в рамках закона;

- Является источником показателей для внесения их в счет-фактуру и начисления в дальнейшем НДС.

Так как данная грузовая таможенная декларация обеспечивает узаконивание перевоза товаров, его формирование важно:

- При ввозе/вывозе налогооблагаемой продукции;

- При ее передвижении с применением индивидуального экономического подхода;

- Ввоз/вывоз активом на сумму свыше 100 евро.

Если все вышеперечисленные товары не сопровождаются декларированием, то их импорт расценивается как контрабанда.

https://www.youtube.com/watch?v=LDiAhdyI8SE

Форма ГТД составляется на 4-х идентичных листах, каждый из них используется:

- Для хранения на таможне в архиве;

- С целью подшивания в папку таможенной статистики;

- Передачи лицу, декларирующему груз;

- С целью сопровождения транспортной перевозки.

Таможенную декларацию на груз доступно сформировать любым удобным способом, но без ошибок и исправлений.

Когда необходимо вносить номер ГТД в счет-фактуру

Согласно законодательству номер ГТД является обязательным к указанию в счете на товар, но при этом указывается не всегда, а только при наличии оснований. Указывать сведения о таможенной декларации необходимо в графе 11. Наименование данной графы с 01.10.2021 — регистрационный номер таможенной декларации.

При этом необходимо учитывать, что данный номер вноситься до отгрузки товара покупателю.

Чтобы вписать ГТД в документ следует выполнить следующие операции:

- Перевозить импорт на территорию российского государства – регистрационный номер указывается в счете в процессе реализации и передаче груза покупателю.

- Переработка импортного сырья – для обоснования внесения номера в счет необходимо установить, что произведенная продукция полностью соответствует по качеству приобретенному сырью, в противном случае, она признается изготовленной на территории России и выполнять внесение согласно законодательству не надо.

- Сырье импортного происхождения, но уже закуплено на территории РФ – в данном случае следует действовать аналогично предыдущему случаю и установить, что уже готовые изделия соответствуют по качеству импортному сырью.

Пошаговые действия по заполнению графы 11 в счете-фактуры (пример):

В случае выяснения, что заполнение фактуры следует совершать с указанием номера таможенной декларации, действуют таким образом:

- Вводиться набор чисел в соответствующую графу счета-фактуры;

- Перепроверяются показатели с первичным документом – 1-я графа таможенной декларации;

- В 10-й графе следует указать страну производителя – этот показатель находиться в 16-й графе декларации;

- При этом если для ввоза сырья использовалось несколько партий однотипного товара, каждая из которых сопровождалась отдельным декларированием, при реализации в счет-фактуру необходимо внести номера всех ГТД.

Когда оформляются счет-фактуры без номера ГТД

Существуют случаи, когда организация, реализующая импорт, не должна применять номер декларации:

- Объект передается неплательщиком НДС – такой поставщик вправе не формировать счет-фактуру, а значит и оснований для внесения числового набора, нет;

- Импорт товара не декларировался – закон не запрещает отдельные группы импорта ввозить в пределы России без деклараций, а это значит, что и вносить нечего.

Также номер ГТД в счете-фактуре не указывается:

- При реализации отечественных изделий;

- Поступившие грузы из стран ЕАЗС или перевезенную через их территории.

Номер ГТД в счете-фактуре с 01.10.2021 — что изменилось

С 1 октября 2021 года в действующий бланк счета-фактуры введено ряд изменений. Одно из них коснулось наименования графы 11. К формулировке добавлено слово «регистрационный».

В целом, суть назначения данной графы не изменилось. В нее по-прежнему нужно вносить номер таможенной декларации из графы А декларации на товары, оформляемой при совершении импортных операций с выставлением счета-фактуры.

То есть номер таможенной декларации состоит из регистрационного номера (три цифровых блока через дробь) и порядкового номера товара. Регистрационная составляющая присваивается декларации при ее принятии на таможне.

Вопросы и ответы

Вопрос 1: Компания приобретает импортный товар у организации, работающей на УСН и не выставляющей счета-фактуры, а, значит, не указывающей номер ГТД. Покупатель продавать купленный импортный товар будет с НДС, нужно ли заполнять номер таможенной декларации в счете-фактуре покупателю при перепродаже?

Вопрос 2: Организация покупает импортный товар несколькими партиями, на каждую оформлен ГТД. Товар подлежит перепродаже сразу всем объемом. Нужно ли все номера деклараций вносить в счет-фактуру?

Вопрос 3: Зарубежный поставщик импортной продукции не указал в счете-фактуре номер грузовой таможенной декларации. При перепродаже данной продукции обязательно ли указывать данный номер в с/ф? Правильным ли будет оформление без регистрационного номера?

Вопрос 4: При заполнении регистрационного номера декларации с 01.10.2021 поставщик указал данный номер вместе с кодом товара. Правильно ли это, или нужно потребовать переоформления счета-фактуры для требования вычета?

Ответ: В графе 11 счета-фактуры нужно указывать регистрационный номер (три цифровых блока через дробь). Однако, если поставщик дополнил этот номер кодом товара, то это не приведет к отказу в вычете НДС.

https://www.youtube.com/watch?v=BOw2PPg4CFg

Даже если это будет принято налоговиками как ошибка в оформлении счета-фактуры, это не помешает верно идентифицировать требуемую информацию о покупателе, поставщике, товаре, налоге, поэтому право на вычет не будет утеряно.

С сайта: http://buhland.ru/nomer-gtd-v-schete-fakture/

Номер таможенной декларации в счете-фактуре, как проверить таможенную декларацию по кодовому номеру онлайн?

В данной статье будут рассмотрены особенности заполнения номера таможенной декларации в 1С.

Разберемся на примере:

- в чем разница между полным и регистрационным номером таможенной декларации;

- откуда берутся «неформатные» номера таможенных деклараций;

- как в 1С ввести номер таможенной декларации, указанный в счете-фактуре поставщика;

- как исправить ошибочно заведенный в программе номер таможенной декларации;

- в каком формате номера отражаются в книге покупок и в декларации по НДС.

В графе 11 счета-фактуры (СФ) указывается регистрационный номер таможенной декларации (ТД) (пп. л п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

nomer-tamozhennoj-deklaratsii/