Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

- Здание склада будет оборудовано блочной комплексной трансформаторной подстанцией (БКТП), которая будет установлена отдельно от здания склада, на своем фундаменте и предназначена для подачи электроэнергии и регулирования электроэнергии внутри здания склада хранения продукции с административно-бытовым корпусом. Блочная комплексная трансформаторная подстанция (БКТП) расположена на фундаменте из блоков ФБС высотой 0,5 метра, состоит из блочного мобильного контейнера с двумя трансформаторами 10/0,4 кВ, распределительного устройства РУ 0,4 кВ, щитового оборудования с размерами 12 х 5 метров. БКТП относится к движимому или недвижимому имуществу? К какому ОКОФ отнести указанную БКТП? Возможно ли учесть отдельно оборудование, входящее в состав БКТП?

- Суды определили, можно ли признать здание цеха и трансформаторную подстанцию движимым имуществом

- Суды отнесли трансформаторную подстанцию к движимому имуществу

- Вопрос-ответ по теме

- Трансформаторная подстанция это здание или сооружение: согласна законов РФ

- Что такое трансформаторная подстанция – здание или сооружение

- Типы

- Закон

- Для чего предназначена электрическая подстанция

- Что входит в состав ТП

- Как оформить трансформаторную подстанцию

- Трансформаторная подстанция это движимое или недвижимое имущество — Юридический ликбез

- Трансформаторная подстанция. оформление прав

- Трансформаторные подстанции г. Давлеканово Электроаппарат

- Энергоуслуги — подключение электричества, газа, тепла, воды

- Как оформить в собственность землю под моей трансформаторной подстанцией?

- Является ли трансформаторная подстанция недвижимым имуществом

- Оформляется ли право собственности на трансформаторную подстанцию?

- Движимое имущество

- Вс пояснил порядок разграничения движимого и недвижимого имущества для налогообложения

- Общество не согласилось с результатами выездной налоговой проверки

- Суды лишь частично удовлетворили требования налогоплательщика

- ВС пояснил критерии отнесения объектов к движимому имуществу

- Эксперты «АГ» положительно оценили выводы ВС

Здание склада будет оборудовано блочной комплексной трансформаторной подстанцией (БКТП), которая будет установлена отдельно от здания склада, на своем фундаменте и предназначена для подачи электроэнергии и регулирования электроэнергии внутри здания склада хранения продукции с административно-бытовым корпусом. Блочная комплексная трансформаторная подстанция (БКТП) расположена на фундаменте из блоков ФБС высотой 0,5 метра, состоит из блочного мобильного контейнера с двумя трансформаторами 10/0,4 кВ, распределительного устройства РУ 0,4 кВ, щитового оборудования с размерами 12 х 5 метров.

БКТП относится к движимому или недвижимому имуществу? К какому ОКОФ отнести указанную БКТП? Возможно ли учесть отдельно оборудование, входящее в состав БКТП?

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Елистратова Наталья

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Суды определили, можно ли признать здание цеха и трансформаторную подстанцию движимым имуществом

| AndreyPopov / Depositphotos.com |

По результатам выездной налоговой проверки инспекция доначислила юрлицу налог на имущество организаций, так как по мнению налоговиков комплектная трансформаторная подстанция является частью производственного цеха, а вместе они составляют неделимый объект недвижимого имущества (постановление Арбитражного суда Северо-Западного округа от 18 января 2021 г. № Ф07-15984/18 по делу № А05-879/2021). В свою очередь налогоплательщик считал цех и подстанцию движимым имуществом.

С учетом результатов комплексной судебной экспертизы суды трех инстанций пришли к выводу, что цех является недвижимым имуществом, а трансформаторная подстанция – движимым. При этом суды отметили, что цех и технологическое оборудование относятся к сложному неделимому объекту.

Согласно заключению экспертов, демонтаж и перемещение объектов невозможен без несоразмерного ущерба назначению построенного здания и самого оборудования.

При этом изучив техническую спецификацию, паспорт и инструкцию по эксплуатации, суды признали комплектную трансформаторную подстанцию движимым имуществом.

Является ли государственная регистрация права на вещь обязательным условием для признания ее объектом недвижимости? Узнайте из материала «Объект обложения налогом на имущество организаций» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Согласно пояснениям юрлица подстанция была доставлена в виде единого модуля, закреплена анкерными болтами на подготовленном фундаменте. Она может быть демонтирована, установлена и подключена к системе электроснабжения в ином месте, что исключает ее прочные (неразрывные) связи с землей. Кроме того, с помощью подстанции осуществлялось электроснабжение иных объектов общества.

По результатам рассмотрения дела кассационный суд оставил решение суда первой инстанции и постановление суда апелляционной инстанции в силе, а кассационные жалобы инспекции и юрлица – без удовлетворения.

Суды отнесли трансформаторную подстанцию к движимому имуществу

С другим оборудованием цеха организации не повезло: экспертиза признала, что его демонтаж нанесёт несоразмерный ущерб всему объекту.

https://www.youtube.com/watch?v=v9CjaIpFxiE

ИФНС при выездной проверке ЗАО-лесозавода сочла необоснованным применение льготы по налогу на имущество в отношении технологического оборудования одного из цехов. По факту нарушения инспекция вынесла решение о доначислении, штрафе и пени, налогоплательщик оспорил это в суде.

Суды трёх инстанций (дело № А05-879/2021) частично удовлетворили требования истца. В ходе рассмотрения дела была назначена экспертиза, которая установила, что здание совместно с оборудованием составляет сложный неделимый объект, «оторвать» от которого что-либо в качестве движимого имущества невозможно без нанесения объекту несоразмерного ущерба.

Из списка спорного оборудования была, однако, выделена относительно легко демонтируемая комплектная транформаторная подстанция. Суды признали этот модуль отдельным движимым объектом, к которому применима льгота на «движку» по пункту 25 статьи 381 НК.

На момент рассмотрения дела данная норма ещё действовала (напомним, с 2021 года «движка» не облагается налогом вообще).

Суды предварительно уточнили дату учёта подстанции в качестве основного средства, поскольку указанная норма распространялась на движимое имущество, учтённое в качестве ОС с начала 2013 года.

Истец выразил своё несогласие с результатами экспертизы, пытаясь доказать, что значительная доля оборудования, в частности, транспортёры щепы, могут быть без ущерба для цеха сняты и переброшены в другое место — однако суды не нашли оснований для назначения новой экспертизы (постановление кассации от 21.01.2021 № Ф07-15984/2021).

В настоящее время налогоплательщик подал кассационную жалобу в ВС.

По данному вопросу ФНС выпускала разъясняющее письмо, в котором в качестве судебного прецедента фигурировал спор по поводу трансформаторной подстанции — интересно, что в приводимом в письме деле суды признали объект недвижимостью. ВС сформулировал свою позицию: делить комплексный объект на несколько «движимых» ради использования льгот недопустимо.

С отменой с начала 2021 года налога на «движку» и возможным ростом количества спорных ситуаций Минэк занялся разработкой поправок в ГК, чтобы уточнить, как соотносится понятие объекта недвижимого имущества с понятиями, используемыми в других отраслях законодательства — «объект капитального строительства», «строение», «здание», «сооружение» и т.п.

Вопрос-ответ по теме

Электрические подстанции признаются недвижимым имуществом, права на которые подлежат государственной регистрации.

К объектам электросетевого хозяйства относятся линии электропередачи, трансформаторные и иные подстанции, распределительные пункты и иное предназначенное для обеспечения электрических связей и осуществления передачи электрической энергии оборудование (Федеральный закон от 26.03.2003 № 35-ФЗ).

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

Трансформаторная подстанция это здание или сооружение: согласна законов РФ

Трансформаторная подстанция – это здание или все-таки сооружение? Такой вопрос встает перед теми гражданами, которые решают оформить объект. На самом деле российское законодательство не так просто определяет вид недвижимости в установленным электрооборудованием. До сих пор возникают споры насчет правомерности того или иного аспекта, а также применения к нему регулятивных норм.

Что такое трансформаторная подстанция – здание или сооружение

Трансформаторная подстанция представляет собой объект, который используется для повышения или понижения напряжения сети. Естественно, используется переменный ток.

Он подается на один трансформатор или несколько (в зависимости от типа оборудования), предназначен для распределения электроэнергии между потребителями.

В зависимости от того, какие мощности энергии перерабатывает подстанция, на сколько рассчитана потребителей меняется ее тип.

Типы

Разделяются на несколько типов:

- повышающие, которые увеличивают напряжение и подают новое пользователям;

- понизительные, которые снижают напряжение первичной сети.

В комплектацию трансформаторной подстанции обычно входит один или несколько штук силовых трансформаторов. Они требуют регулярного обслуживания, доливки масла и тому подобных мер.

Также комплектуются объекты распределительными устройствами, которые отвечают за принятие и отправку электроэнергии.

Есть различные устройства защиты и автоматизированного управления — их количество и качество рассчитывается в зависимости от характерного типа станции.

Но, несмотря на то что по принципу работы и сопутствующему оборудованию подстанции примерно идентичные, до сих пор возникают споры насчет их внешней части. Не решен вопрос в общих кругах о том, относятся ли постройки с типу зданий или сооружений. Но российское законодательство довольно точно определяет эти два понятия.

https://www.youtube.com/watch?v=em8-JhnKmN0

Тип объекта определяется в исходной документации. Во время оформления первичного станции выдаются проектные бумаги, также разрешение на ввод в эксплуатацию. В обязательном порядке присутствует технический паспорт.

Там обязательно прописываются данные о трансформаторной станции, в частности, ее тип, а также технические характеристики, правила эксплуатации и тому подобное.

Закон

Но в законах прописаны и отдельные пункты, касаемо того, какие объекты можно относить к зданиям, а какие к сооружениям. Конкретный государственный акт — это Федеральный закон от 2009 года под номером 384-Ф3 «Технический регламент безопасности сооружений и зданий в Российской Федерации». Согласно нему:

- задание определяется как конечный итог строительства, выделяемый по определенной объемной системе, наличию подземной и наземной части, инженерного и коммуникативного оборудования;

- сооружение является плоской, линейной или объемной вехой строительства, которое состоит из подземной и наемной частей, в ряде случаев оснащенной строительными дополнительными конструкциям.

И те и другие являются объектами, конечным результатом строительства. Здания предназначены для нахождения там людей, их непосредственного пребывания.

А вот сооружения также, но чаще в них сотрудники перебывают временно, в основном их используют для хранения продукции и проведения различных технических и производственных процессов.

Поэтому, если думать над тем, к каком уже типу относится трансформаторная подстанция, то можно понять, что это сооружение.

Для чего предназначена электрическая подстанция

Трансформаторная подстанция в любом городе выполняет работы по получению необходимого уровня напряжения. Она либо повышает показатель, либо понижает его — в зависимости от типа и установленных трансформаторов.

После трансформации полученная энергия распределяется между различными объектами. Это могут быть как несколько частных домов, так и комплекс предприятий. Конечно, во втором случае установка будет массивной и занимать немало места. В зависимости от количества потребителей подстанции делятся на типы:

- сельский;

- городской;

- промышленный.

Что входит в состав ТП

Трансформаторные подстанции различные по своему типу, включают разные установки и устройства. Но есть определенная база, без которой не обходится ни одно сооружение. Объект включает в себя:

- силовой трансформатор — он служит для преобразования энергии, может быть один или несколько;

- электрическая распределительная установка — необходима для распределения входящего коэффициента электроэнергии по точкам потребителей;

- устройства автоматического управления — понятно, что сотрудник не может находится в сооружении постоянно и работать с частотой, поэтому переключением занимается автоматический механизм;защитное оборудование — применяется для защиты трансформаторов и распределительных приборов, а также персонала, людей, которые находятся рядом;

- вспомогательные постройки и устройства — определяется сугубо в индивидуальном порядке в зависимости от назначения и специализации.

Современные типы подстанций оснащаются различными аксессуарам, обеспечивающими удобство работы.

Как оформить трансформаторную подстанцию

Специального законодательного акта, который бы регулировал возможности оформления, передачи в собственность или в аренду оборудования и его внешней части нет.

Регуляция происходит по нормам «Единого государственного реестра прав на недвижимое имущество», а также на движимое имущество.

Тип подстанции определяется в зависимости от того, в каком она типу относится — уже тогда происходит назначение закона.

Трансформаторная подстанция это движимое или недвижимое имущество — Юридический ликбез

Во всяком случае КТП точно не оформляется свидетельством.

- Выигравшим торги на аукционе признается лицо, предложившее наиболее высокую цену. Пензы от 23 января 2015 года, которым постановлено.

- Пункт 4 статьи 447 Гражданского кодекса Российской Федерации определяет, что торги проводятся в форме аукциона или конкурса. Линии электропередач относятся к недвижимому имуществу, что подтверждается сложившейся судебной практикой и приказом от 01.

- Кроме того, в числе переданного имущества по спорному договору указаны комплекс воздушных линий, комплекс подземных кабелей.

- Доводы апелляционной жалобы направлены на переоценку выводов суда первой инстанции и не содержат каких-либо обстоятельств, которые не были бы предметом исследования суда или опровергали выводы судебного решения, а потому не могут служить основанием к отмене решения суда. ГГГГ на комплекс — нежилое здание трансформаторная подстанция.

- Но если мы все правильно понимаем, при подаче заявки на подключение сетевая организация может сообщить в технадзор о безхозной трансформаторной подстанции и отключат её.

Только прием в эксплуатацию. Вот нашел на просторах интернета.

Как будет в реале посмотрим. Подскажите, как можно восстановить документы на трансформаторную подстанцию?

Трансформаторная подстанция. оформление прав

На данный момент, никаких документов на подстанцию нет, она принадлежала строительному управлению и находится на её территории. На неё приходит по высокой стороне 6 кВ.

https://www.youtube.com/watch?v=9kGQJ9noTaU

Полезный материал по теме: Закон о регистрации сделок с недвижимостью нотариусами

По низкой стороне с этой подстанции забирают две организации, которые не являются собственниками. Подстанция не числится ни в строительном управлении, ни в электросетях.

Трансформаторные подстанции г. Давлеканово Электроаппарат

В архивах нашли информацию, что подстанция введена в эксплуатацию в декабре 1982 года и является абонентской. Это значит, что подстанция принадлежала бывшему строительному управлению, на чьей территории она располагается. Технические условия тем двум, запитанным от подстанции организациям когда-то давно выдавало строительное управление.

Но если мы все правильно понимаем, при подаче заявки на подключение сетевая организация может сообщить в технадзор о безхозной трансформаторной подстанции и отключат её. Как вы думаете, как лучше поступить в данной ситуации.

- ГГГГ на комплекс — нежилое здание трансформаторная подстанция;

- Из изложенного следует, что объектами недвижимости могут считаться трансформаторные подстанции в совокупности со всеми устройствами, в том числе линиями электропередачи и т;

- Арбитражный суд Северо-Кавказского округа в составе председательствующего Рассказова О;

- Нарушений норм материального и процессуального права судом не допущено;

- С учетом изложенного кассационная коллегия считает, что в удовлетворении искового требования прокурора отказано преждевременно, поскольку указанные выше обстоятельства в полной мере не исследованы и не оценены;

- В архивах нашли информацию, что подстанция введена в эксплуатацию в декабре 1982 года и является абонентской.

Большое значение имеет какое отношение к данной подстанции Вы имеете, если на данный момент вы занимаете территорию бывшего строительного управления, то в данной ситуации лучше всего будет оформить её в собственность.

Обратившись в департамент, Вы получите акт выбора земельного участка для ЛЭП и трансформаторной подстанции.

- Реализованное по спорной сделке имущество является движимым, объекты технологически не связаны между собой, поскольку находятся в разных частях города и населенных пунктах;

- Согласно названному заключению его предметом являлись только трансформаторные подстанции, а не весь комплекс как сложная вещь;

- К сооружениям также относятся;

- Перемещение трансформаторной подстанции приведет к прекращению процесса трансформации электрической энергии и ее передаче, и соответственно к утрате основного назначения трансформаторной подстанции;

- По смыслу статьи 168 ГК РФ основанием для признания сделки недействительной в порядке статьи 168 ГК РФ является установление обстоятельств несоответствия сделки закону или иному правовому акту и нарушения совершенной сделкой законных прав и интересов лица, обращающегося с иском;

- Из содержания перечня имущества, утвержденного постановлением администрации N 4608 от 29.

Это позволит Вам получить акты приёмки в эксплуатацию Ростехнадзора и заключить договор на обслуживания и акты разграничения балансовой принадлежности с электросетями. Если же данная территория является муниципальной собственностью, её признаю бесхозной, передадут на баланс муниципалитета и тогда оформить её на свой баланс не представляется возможным.

Кроме того, стоит отметить, что подстанция может считаться движимым и недвижимым имуществом. Это значит что для того, трансформаторные подстанции это движимое или недвижимое имущество оформит на неё права, Вам не обязательно регистрировать право собственности, как это требуется в Росрегистрации при оформлении прав на недвижимое имущество.

- Суд первой инстанции отклонил довод о нарушении оспариваемой сделкой положений Федерального закона от 26.

- Кроме того, апелляционный суд отметил, что проданные объекты электросетевого хозяйства не связаны между собой в единую сеть, так как расположены в разных частях города и прилегающих населенных пунктах.

- Трехгодичный срок исковой давности о применении последствий недействительности ничтожной сделки применялся также к требованиям, ранее установленный Гражданским кодексом РФ срок предъявления которых не истек до дня вступления в силу федерального закона от 21. Большое значение имеет какое отношение к данной подстанции Вы имеете, если на данный момент вы занимаете территорию бывшего строительного управления, то в данной ситуации лучше всего будет оформить её в собственность.

Энергоуслуги — подключение электричества, газа, тепла, воды

Признать недействительным и незаконным решение ФГУ «Земельная кадастровая палата» по Кемеровской области № 4200/000/10-118590 о постановке на государственный кадастровый учет вновь образованного земельного участка из земель, находящихся в государственной или муниципальной собственности с кадастровым номером 42:10:0303002:1498, имеющего местоположение по адресу: Кемеровская область, Прокопьевский район, п.Новосафоновский, пер.Сосновый. Обязать ФБУ «Кадастровая палата» по Кемеровской области устранить допущенное нарушение прав Немытых О.С. – снять с кадастрового учета объект недвижимости — земельного участка с кадастровым номером 42:10:0303002:1498, имеющего местоположение по адресу: Кемеровская область, Прокопьевский район, п.Новосафоновский, пер.Сосновый.

Как оформить в собственность землю под моей трансформаторной подстанцией?

Так, в соответствии представленными письменными доказательствами и финансовыми документами, Немытых О.С.

Является ли трансформаторная подстанция недвижимым имуществом

Похоже что ТП не является объектом недвижимости на который оформляется свидетельство о регистрации недвижимости. Во всяком случае КТП точно не оформляется свидетельством. Только прием в эксплуатацию. Вот нашел на просторах интернета. Как будет в реале посмотрим.»Уважаемые коллеги.

Подскажите, как можно восстановить документы на трансформаторную подстанцию?На данный момент, никаких документов на подстанцию нет, она принадлежала строительному управлению и находится на её территории. На неё приходит по высокой стороне 6 кВ. По низкой стороне с этой подстанции забирают две организации, которые не являются собственниками. Все документы исчезли.

https://www.youtube.com/watch?v=ZA9V8WAC6ps

Подстанция не числится ни в строительном управлении, ни в электросетях.

В архивах нашли информацию, что подстанция введена в эксплуатацию в декабре 1982 года и является абонентской.

Оформляется ли право собственности на трансформаторную подстанцию?

Соответствует по типу мобильности контейнерным установкам с несъемной (собственной) ходовой частью, что обеспечивает ее возможность перемещения без какого-либо ущерба для ее назначения.

Таким образом, указанная КТП-630 кВа не соответствует критериям, которые закон предъявляет к объектам недвижимого имущества, то есть является движимым имуществом, соответственно КТП-630 кВа не подлежит государственной регистрации. Кроме того в ст.22 Федерального закона от 24.07.

2007 года № 221-ФЗ «О государственном кадастре недвижимости» указан перечень требуемых документов, необходимых для государственной регистрации кадастрового учета объекта недвижимости, среди которых указаны: копия документа, устанавливающего или удостоверяющего право заявителя на соответствующий объект недвижимости или копия документа, устанавливающего или удостоверяющего право собственности заявителя на объект недвижимости.

Однако, в соответствии со ст.

130 ГК РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

На основании ст.4 Федерального закона № 122-ФЗ от 21.07.

1997 года «О государственной регистрации прав на недвижимое имущество и сделок с ним» государственной регистрации подлежат права собственности и другие вещные права на недвижимое имущество и сделки с ним.

В ходе судебного разбирательства судом была назначена судебно-строительная экспертиза.

КТП-630 кВа была установлена Дубовцевым П.С., как председателем поселкового совета, на земельном участке, принадлежащем на праве собственности Немытых О.С., расположенном по адресу: Прокопьевский район, п.Новосафоновский, пер.Сосновый, 18. Данные утверждения подтверждаются предоставленными фотографиями и фотоаэросъемкой данного участка местности (л.д.

96), а также техническим паспортом жилого дома, расположенного по адресу: Прокопьевский район, п.Новосафоновский, пер.Сосновый, 18 (л.д.108 – 124). В тоже время 01.10.

2012 года распоряжением № 2105-р главы администрации Прокопьевского района «Об утверждении схемы расположения земельных участков» утверждена схема расположения земельного участка на кадастровом плане из земель – земли населенных пунктов для эксплуатации КТП-630 кВа, расположенного по адресу: Кемеровская область, Прокопьевский район, п.Новосафоновский, пер.

oformit-zemelnyj-uchastok-pod-transformatornoj-podstantsiej-esli-ona-priznana-dvizhimym-obektom/

Движимое имущество

Добавлено в закладки: 0

Движимое имущество – это всё имущество, которое нельзя классифицировать, как недвижимость – это жилые и производственные помещения, земельные участки, сооружения и так далее. Движимое имущество – это материальные ценности, которые можно передать физически от одного лица к другому.

К нему относят: природные ресурсы, оборудование, которое возможно транспортировать, мебель, скот и другое. Необходимо различать движимое имущество от выраженного нематериально имущества в требованиях (права, ценные бумаги и так далее). Но трактовка некоторых объектов вызывает сложности.

К примеру, понятно, что автомобиль – это движимое имущество, а недвижимое имущество – это лес, но срубленный лес уже можно транспортировать, тогда он становится движимым имуществом.

Движимая вещь (движимое имущество) — это любая вещь (в том числе ценные бумаги и деньги), которая не относится законом к недвижимости.

https://www.youtube.com/watch?v=jadcV9eTaLM

К недвижимым вещам относятся участки недр, земельные участки и всё, что связанно прочно с землёй, то есть объекты, перемещение которых невозможно без несоразмерного ущерба их предназначению, в том числе сооружения, здания, объекты неоконченного строительства. Российское законодательство к недвижимости также относит: морские и воздушные суда, космические объекты и суда внутреннего плавания.

Вид имущества движемого и недвижемого определяют по двум критериям:

- юридический — отнесение вещей к разряду недвижимых, вне зависимости от связи с землёй;

- материальный — степень связи с землёй вещей.

По материальному критерию — движимой является вещь, которая не имеет прочной связи с землёй.

По юридическому критерию — движимой является вещь, перенос которой можно осуществить без нанесения для её назначения несоразмерного ущерба и вещь, не определяемая прямо законом, как недвижимость.

Регистрация прав на движимые вещи по общему правилу не требуется. Регистрации (или учёту) подлежат лишь те движимые вещи, в отношении которых данный порядок предусматривается законом (транспортные средства, оружие, музейные ценности, выпуски ценных бумаг, имущество должника и так далее).

Вс пояснил порядок разграничения движимого и недвижимого имущества для налогообложения

12 июля Верховный Суд РФ вынес Определение № 307-ЭС19-5241 по делу об оспаривании компанией доначисленных ей налоговым органом сумм недоимки, пеней и штрафа по налогу на имущество за оборудование, расположенное внутри производственного цеха, которое было приобретено как движимое.

Общество не согласилось с результатами выездной налоговой проверки

В апреле 2014 г. ЗАО «Лесозавод 25» построило цех по производству древесных гранул, а также приобрело ряд основных средств (производственное оборудование, транспортеры, систему защиты от пожаров и пылевых взрывов) для производства готовой продукции.

Указанное оборудование было поставлено компании иностранным изготовителем как движимое имущество, которое впоследствии разместили внутри возведенного цеха.

После монтажа оборудования общество учло его в качестве самостоятельных инвентарных объектов основных средств.

В 2021 г. межрайонная инспекция ФНС по крупнейшим налогоплательщикам по Архангельской области и Ненецкому автономному округу провела выездную проверку компании.

По результатам такой проверки обществу было предложено уплатить недоимку по налогу на имущество на сумму 11 млн руб., штраф почти в полмиллиона рублей и соответствующие суммы пеней.

Кроме того, налогоплательщику предложили уменьшить суммы убытков по налогу на прибыль за проверяемый период и увеличить размер налогооблагаемой прибыли за 2015 г.

Основанием доначисления недоимки, пени и штрафа по налогу на имущество послужил вывод о необходимости отнесения всех основных объектов цеха к недвижимому имуществу. Налоговый орган также счел, что общество неправомерно освободило указанные объекты от налогообложения, воспользовавшись льготой, предусмотренной для движимого имущества.

Компания обжаловала решение инспекции в вышестоящий налоговый орган, который частично изменил его. «Лесозавод 25» оспорил данное решение в судебном порядке.

Суды лишь частично удовлетворили требования налогоплательщика

При рассмотрении дела требование компании об оспаривании сумм в рамках налога на имущество было выделено в отдельное производство.

Истец обращал внимание суда на то, что приобретенные им объекты движимого имущества, формирующие производственную линию, предназначались не для обслуживания здания, а для производства готовой продукции.

Следовательно, они относятся к такому виду объектов основных средств, как машины и оборудование, поскольку их включение в состав зданий не предусмотрено Общероссийским классификатором основных фондов ОК 013-94, действовавшим на момент принятия их к учету.

Кроме того, компания ссылалась на письмо бюро технической инвентаризации, согласно которому спорное оборудование не являлось недвижимостью.

https://www.youtube.com/watch?v=08vUgjD2aLQ

Тем не менее, опираясь на заключение судебной экспертизы, суд решил, что цех по производству древесных гранул и размещенные в нем иные объекты составляют сложный неделимый объект, предназначенный для получения целевого продукта по единому технологическому процессу. Изъятие объектов из единого комплекса прекратит или изменит процесс производства древесных гранул, поэтому суд признал установленные в здании объекты составной частью объекта недвижимости (цеха) и отказал в освобождении их от налогообложения.

В итоге арбитражный суд признал недействительным решение налогового органа в части доначисления 676 тыс. руб. налога на имущество, соответствующих сумм пеней, а также 27 тыс. руб. штрафа по п. 1 ст. 122 НК РФ.

Таким образом, он удовлетворил претензии общества в части доначислений в отношении трансформаторной подстанции, поскольку налоговый орган не исследовал ее подключение к другим объектам общества и не установил наличие функциональной или технологической взаимосвязи со зданием цеха.

Признавая законным решение инспекции в иной части, суд руководствовался положениями ст. 130–134 ГК РФ, регулирующими режим сложных и неделимых вещей, и исходил из того, что к подлежащим налогообложению объектам недвижимости могут быть отнесены также составные части объектов недвижимости. В дальнейшем апелляция и кассация поддержали решение первой инстанции.

ВС пояснил критерии отнесения объектов к движимому имуществу

Со ссылкой на допущенные судами существенные нарушения норм материального и процессуального права компания обратилась с кассационной жалобой в Верховный Суд РФ.

Рассмотрев материалы дела № А05-879/2021, Судебная коллегия по экономическим спорам отметила, что в соответствии с действующими классификаторами оборудование не относится к зданиям и сооружениям, формируя самостоятельную группу основных средств, за исключением прямо предусмотренных случаев, когда отдельные объекты признаются неотъемлемой частью зданий и включаются в их состав (например, коммуникации внутри зданий, необходимые для их эксплуатации; оборудование встроенных котельных установок, водо-, газо- и теплопроводные устройства, а также устройства канализации).

ВС подчеркнул, что из содержания классификаторов также вытекает, что оборудование для осуществления процесса производства путем выполнения тех или иных технических функций, связанных с изменением предмета труда (в том числе установленное на фундаменте), по общему правилу не классифицируется в качестве сооружений, а подлежит классификации в соответствующих группировках машин и оборудования.

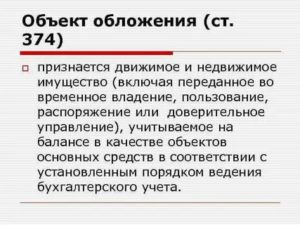

Суд указал, что машины и оборудование, приобретенные как объекты движимого имущества, учитываются в бухгалтерском учете отдельно от зданий и сооружений в качестве самостоятельных инвентарных объектов и согласно п. 1 ст. 374 НК РФ подлежат налогообложению в таком качестве.

«Соответственно, по общему правилу к машинам и оборудованию, выступавшим движимым имуществом при их приобретении и правомерно принятым на учет в качестве отдельных инвентарных объектов, применимы исключения из объекта налогообложения, предусмотренные подп. 8 п. 4 ст. 374 и п. 25 ст.

381 НК РФ», – сказано в определении.

Как пояснил ВС, аналогичного подхода придерживается и Минпромторг в соответствующем Письме от 23 марта 2021 г. № ОВ17590/12.

Так, министерство мотивировало это тем, что данные объекты основных средств (расположенные как внутри, так и вне зданий) не являются составными элементами зданий – они предназначены не для обслуживания последних, а для изготовления готовой продукции или обслуживания производственного процесса.

В то же время Суд отметил, что в случае установления в ходе налоговой проверки обстоятельств, указывающих на искусственное разделение в бухгалтерском учете единого объекта основных средств, выступающего недвижимым объектом (зданием или сооружением), налоговые органы не лишены права обосновывать необходимость взимания налога на имущество в подобных ситуациях.

«Однако необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст.

3 НК РФ являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету, а не зависело бы от оценочных суждений экспертов и не приводило бы к постановке в неравное положение налогоплательщиков, осуществивших инвестиции в обновление производственного оборудования в зависимости от особенностей монтажа и эксплуатации этих объектов, например от климатических условий места производства, требующих расположения оборудования в здании для обеспечения его нормальной эксплуатации», – отметил ВС.

https://www.youtube.com/watch?v=Brte6f0lFBI

В этой связи Суд выявил, что представленные в деле заключения экспертов по существу сводятся лишь к оценке экономической целесообразности последующего демонтажа оборудования в случае перемещения производства, если такое решение будет принято в будущем.

ВС подчеркнул, что применение в данном случае критерия экономической целесообразности ставит в неравное положение налогоплательщиков, осуществивших инвестиции в обновление оборудования, и не обеспечивает, в конечном счете, стимулирование организаций к инвестированию в средства производства и их модернизации.

Он также подчеркнул, что сам по себе факт монтажа оборудования в специально возведенном для его эксплуатации здании, в том числе если последующие демонтаж и перемещение оборудования потребуют несения дополнительных затрат и частичной ликвидации здания, не означает, что назначением оборудования становится обслуживание здания.

Таким образом, Верховный Суд выявил, что судебная экспертиза (как и представленные сторонами заключения экспертов, полученные во внесудебном порядке) была проведена по вопросам, не имеющим значения для правильного разрешения дела. Следовательно, ее заключение не опровергло правомерность классификации приобретенного налогоплательщиком имущества в качестве оборудования, подлежащего учету в виде отдельных инвентарных объектов.

ВС отменил судебные акты нижестоящих судов и направил дело на новое рассмотрение в суд первой инстанции, указав, что при новом рассмотрении суду следует, в частности, оценить доводы общества и возражения налогового органа об осуществлении налогоплательщиком инвестиций в обновление производственного оборудования и его правомерном учете в качестве самостоятельных инвентарных объектов основных средств, об отнесении приобретенного имущества к кодам классификатора основных фондов.

Эксперты «АГ» положительно оценили выводы ВС

Комментируя решение Суда, партнер, руководитель налоговой практики юридической фирмы INTELLECT Юлия Курмамбаева сообщила, что налоговые специалисты с большим интересом следили за развитием событий в деле «Лесозавода 25» и результаты их не разочаровали.

«С 2013 г. движимое имущество постепенно стало выводиться из-под налогообложения налогом на имущество, с 1 января 2021 г. оно полностью исключено из объектов налогообложения (п. 1 ст. 374 НК РФ).

Однако, как показало время, радость налогоплательщиков была преждевременной. В практике одно за другим стали появляться дела по проблемам отграничения движимого имущества от недвижимого.

В основном споры возникали в отношении технологического оборудования промышленных предприятий», – пояснила эксперт.

По ее словам, они касались, в частности, трансформаторов, компрессоров, трансформаторных подстанций (Определение ВС РФ от 3 сентября 2021 г.

№ 307-КГ18-13146); производственных линий, трубопроводов, газоходов (постановление АС Московской области от 23 августа 2021 г.

по делу № А40-176218/2021); линий электропередачи, внутриплощадочных сетей, плавучих установок (постановление АС Северо-Западного округа от 4 июня 2021 г. по делу № А42-5598/2021).

Юлия Курмамбаева отметила, что с помощью технических экспертиз налоговики стали переквалифицировать указанные объекты в недвижимость по самым различным признакам (смонтировано на фундаменте, перемещение и демонтаж повлекут несоизмеримые затраты, создано исключительно для обслуживания здания и образует с ним единую сложную вещь и пр.). «В судебной практике до сих пор не было никакого единства. И дело “Лесозавода 25” только положит начало в определении понятных и исчерпывающих критериев разграничения движимого и недвижимого имущества для целей налогообложения», – пояснила она.

По словам эксперта, определение ВС РФ содержит два очень важных тезиса:

- машины и оборудование не являются составными частями зданий, если предназначены для производства готовой продукции или обслуживания производственного процесса, а не для обслуживания заданий;

- отнесение имущества к движимому не может быть поставлено в зависимость от мнения стороннего эксперта, критерии разграничения должны быть четкими и понятными для налогоплательщика. В качестве таковых суд разрешил использовать формализованные критерии бухгалтерского учета, в частности ОКОФ.

«Безусловно, такой подход защищает права налогоплательщиков и способствует правовой определенности в вопросах налогообложения», – заключила Юлия Курмамбаева.

https://www.youtube.com/watch?v=UERzHMm8FQE

Руководитель налоговой практики юридической фирмы Five Stones Consulting, адвокат Екатерина Болдинова отметила, что в рамках рассматриваемого спора, имевшего большой резонанс, основной вопрос касался налогообложении оборудования.

«Компания получила существенные доначисления налога на имущество в связи с тем, что налоговая инспекция отнесла оборудование цеха древесных гранул к недвижимому имуществу.

Изменение квалификации оборудования с движимого имущества на недвижимое фактически было связно с тем, что налоговый орган, а вслед за ним и нижестоящие суды признали законной юридическую переквалификацию инспекцией движимого имущества в облагаемое налогом недвижимое имущество, используя, в том числе, не предусмотренный ГК РФ критерий технологической связанности.

Фактически, по логике налогового органа, получалось, что если оборудование стоит на твердом фундаменте и не может быть перенесено, то оно должно относиться к недвижимому имуществу и облагаться налогом на имущество», – пояснила эксперт.

По словам Екатерины Болдиновой, Верховный Суд в своем определении фактически сформулировал долгожданные критерии разграничения движимого и недвижимого имущества в целях его налогообложения, что позволит бизнесу с большей степенью определенности квалифицировать имеющееся оборудование и правильно использовать налоговые льготы по налогу на имущество.

«ВС РФ, в частности, отметил, что основой классификации объектов основных средств в бухгалтерском учете выступает ОКОФ, однако при этом указал, что сам классификатор не обязательно предопределяет принадлежность имущества к движимому или недвижимому. Важность приобретает критерий предназначения объекта.

По мнению Суда, объединение оборудования со зданием в единый объект возможно, только если это оборудование необходимо для обслуживания здания, а не для производства продукции или выполнения иной, отличной от такого обслуживания функции (“самостоятельность предназначения”).

Частичная ликвидация здания при демонтаже оборудования не делает размещенное в нем оборудование автоматически недвижимым», – пояснила эксперт.