Часто бухгалтеры и руководители заходят в тупик, когда сталкиваются с термином «близкие родственники». Толковать его действительно можно по-разному, но в данном случае используется формулировка из Налогового кодекса, а он, в свою очередь, опирается на Семейный кодекс. Таким образом, к близким родственникам относятся:

- люди, которые состоят в кровном родстве по восходящему или старшему направлению (это родители, бабушки и дедушки);

- люди, которые находятся в таких родственных связях, младшего поколения (дети, внуки, родные или сводные братья и сестры).

Однако многие работодатели склонны к близким родственникам относить только жен и мужей, хотя они как раз и не состоят в кровном родстве, если принять эту терминологию.

К тому же, есть еще один важный момент — хотя в Налоговый кодекс не были внесены соответствующие поправки, но есть письмо Министерства финансов, в котором к близким родственникам относят также усыновителей и усыновленных детей. МП на предприятии могут начислить в таких случаях:

- смерть самого работника (тогда деньги выплачивают уже членам его семьи);

- смерть человека, который раньше работал на предприятии, но уже успел выйти на пенсию (помощь также передается членам его семьи);

- смерть близкой с точки зрения закона родни.

- Мат помощь в связи со смертью родственника проводки

- Материальная помощь работнику в связи со смертью близкого родственника

- Как оформить материальную помощь

- На каком счете отразить материальную помощь родственникам умершего сотрудника

- Как оформить и отразить в учете оказание сотруднику материальной помощи

- Как оформить выплаты родственникам умершего сотрудника

- Материальная помощь в случае смерти работника

- Как рассчитывают размер МП

- Чем облагается материальная помощь в связи со смертью родственника?

- Какая матпомощь предусмотрена государством при гибели

- Кому положена матпомощь при гибели родственника, и где ее получить

- Правила оформления — алгоритм действий

- Оплата налогов и страховых взносов

- Итоги

- Материальная помощь в связи со смертью родственника

- Какие выплаты и в каком размере предусмотрены?

- Как получить материальную помощь на похороны родственника?

- Облагаются ли выдаваемые средства налогом?

- Может ли быть отказано в выдаче компенсации?

- Материальная помощь в связи со смертью родственника от предприятия-работодателя

- Компенсация на работе при смерти близкого родственника

- НДФЛ и страховые взносы с материальной помощи

- Как отразить в 2-НДФЛ

- Материальная помощь государственным и муниципальным служащим при смерти родственника

- Как оформить материальную помощь на достойное погребение

- Какие документы нужны

- Когда и куда обращаться

- Кто может получить мат. помощь

- Размер данной помощи

- Льготы по налогам, взносам и материальная помощь от организаций в связи со смертью сотрудника

- Льготы для материальной помощи фактическому работнику в случае смерти родственника

- Льготы при предоставлении бывшим работникам организации целевой матпомощи, которая связана со смертью

- Льготы для матпомощи в случае смерти фактического или бывшего работника

- Категория близкого родства в законодательстве

- Документы, обосновывающие льготы по налогам и взносам

- Материальная помощь на погребение в 2021 году

- Кому положена

- Размер материальной поддержки на погребение и обложение НДФЛ: примеры расчетов

- Пошаговая инструкция по получению

- Шаг 1. Соберите необходимые документы

- Шаг 2. Напишите заявление: образец

- Шаг 3. Ожидайте получения денег: примерные сроки

- Куда обращаться, если умерший не работал

- ссылкой:

Мат помощь в связи со смертью родственника проводки

Под данной категорией СК понимает родственников, которые стоят на прямой линии (по восхождению или нисхождению):

• муж или жена;

• дети;

• родители.

Судебная практика по вопросам отнесения к близким родственникам и других членов семьи показывает, что матпомощь полагается и в случае смерти родных бабушек и дедушек, а также братьев и сестер. К тому же, в случае усыновления или удочерения, данные лица также по законодательству относятся к близким родственникам наравне с родными детьми.

Таким образом, матпомощь полагается следующим лицам:

• членам семьи умершего сотрудника;

• сотруднику при наступлении смерти членов его семьи (родственников).

На каждом предприятии действуют локальные нормативные акты, которыми устанавливается не только возможность работника на получение финансовой поддержки в сложной жизненной ситуации со стороны работодателя, но и определенный размер такой помощи.

Размер матпомощи зависит от некоторых факторов:

• проводимая социальная политика предприятия;

• финансовые возможности компании;

• другие обстоятельства.

Таким образом, ограничений по единовременной финансовой поддержке работника нет.

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

1. Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

ПОЛЕЗНАЯ ИНФОРМАЦИЯ: Алименты с детей на содержание пожилых родителей

2. Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

3. Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

Заявление должно содержать пункт трудового или коллективного соглашения, или иного локального акта компании, которым предусматривается возможность получения матпомощи от работодателя. На основании заявления и приложенных бумаг руководитель предприятия принимает решение о начислении матпомощи.

После чего издается соответствующий приказ предприятия. Единой формы данного распоряжения не существует, поэтому приказ может быть составлен в произвольном виде с обязательным указанием размера компенсации и жизненных обстоятельств, которые послужили основанием таких выплат.

https://www.youtube.com/watch?v=lwOeD8ge66Y

Для нанимателя остаются важными вопросы налогообложения единовременных выплат своим работникам и членам семьи.

Действуют следующие правила:

• Сумма единовременной матпомощи, которая выплачивается сотруднику при смерти членов его семьи, не облагается налогом на прибыль, НДФЛ.

• Выплачиваемая сумма матпомощи не облагается страховыми взносами для плательщиков страховых взносов.

Если матпомощь будет выплачиваться в размере более 4000 рублей (необлагаемый размер матпомощи), то сумма, превышающая этот размер, подлежит обложению налогом на доходы физлица.

Также налоговое законодательство предусматривает налогообложение сумм, которые выплачиваются нанимателем бывшему сотруднику предприятия или родственникам такого сотрудника.

Таким образом, во избежание налогообложения необходимо, чтобы работник находился в действующих трудовых отношениях с нанимателем на момент выплаты.

Выплата единовременной финансовой поддержки не имеет ограничений по срокам выплаты, поскольку на законодательном уровне это никак не урегулировано в силу того, что эти выплаты не являются обязательными.

Предприятия могут гарантировать своим работникам выплату матпомощи локальными актами, которая приобретает обязательный характер, однако также может не ограничиваться конкретными сроками. Однако, издавая распоряжение по выплате матпомощи, в приказе должен быть прописан срок начисления конкретной суммы.

Кроме матпомощи от нанимателя в случае смерти близкого родственника члены семьи вправе рассчитывать на получение социального пособия на погребение. Также кроме материальной помощи при смерти отца или матери работнику, согласно нормам ТК, полагается социальный отпуск, при котором не сохраняются выплаты заработной платы на его период.

Материальная помощь работнику в связи со смертью близкого родственника

Если нормативные акты фиксируют выплату материальной помощи в качестве обязанности работодателя, то её непредоставление, если таковое не предусмотрено означенными актами, будет считаться незаконным и может повлечь за собой привлечение работодателя к административной ответственности.

ПОЛЕЗНАЯ ИНФОРМАЦИЯ: Разведут ли, если ребенку нет года

Налогообложение таковой материальной помощи также является предметом повышенного внимания со стороны бухгалтерских и кадровых отделов.

В частности, если предоставляется материальная помощь по смерти родственника, НДФЛ, как и в случае, если помощь предоставляется родственникам сотрудника в связи с его смертью, не начисляется на данные суммы. При этом не имеет значения установленный размер означенной помощи.

То же самое касается и страховых взносов – на все суммы материальной помощи, которые освобождены от НДФЛ, они не начисляются.

Как оформить материальную помощь

Для того, чтобы работник или перечисленные выше лица могли получить такую помощь, нужно оформить следующие документы:

- заявление на имя руководителя компании или госучреждения, которое пишется по общим правилам (в самом тексте излагается краткая просьба выделить матпомощь)

- бумаги, которые подтверждают факт смерти.

Что обязательно должно содержать такое заявление? Паспортные данные работника, который хочет получить матпомощь, и структурное подразделение, в котором он работает, если это большая организация. Также должно быть указано, кто умер, чтобы было видно, что случай подпадает под определение помощи при смерти близких родственников.

Вместе с этим документом подается копия документа о смерти. Также подается копия документа, который подтверждает родство (например, если заявление подают при смерти родителей, — это свидетельство о рождении). Если заявление пишут родственники умершего работника, то они указывают ту же информацию.

На основании данного заявления руководитель издает соответствующий приказ.

На каком счете отразить материальную помощь родственникам умершего сотрудника

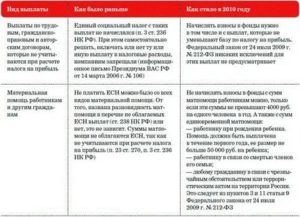

Эти выплаты бухгалтер не учел при расчете налога на прибыль. На эти цели можно направить как нераспределенную прибыль прошлых лет, так и прибыль текущего года. Выдать материальную помощь за счет нераспределенной прибыли текущего года или прошлых лет можно только по разрешению учредителей (участников, акционеров) организации.

https://www.youtube.com/watch?v=2e4qrunrvVM

Решение об использовании чистой прибыли на выплату премий, материальной помощи и других сумм принимает общее собрание учредителей. Если в организации один учредитель (участник, акционер), общее собрание проводить не нужно.

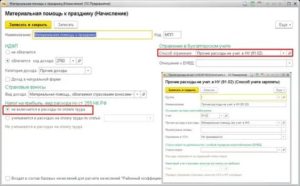

Как оформить и отразить в учете оказание сотруднику материальной помощи

Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, принятые решения.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты.

Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г.

№ 12-6/пз-н.После того как учредители (участники, акционеры) решили направить часть нераспределенной прибыли на выплату материальной помощи, решение о ее выдаче может принимать руководитель организации (п.

ПОЛЕЗНАЯ ИНФОРМАЦИЯ: Подсудность дел о расторжении брака

2 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ, подп. 4 п. 3 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ). Для этого руководитель издает приказ.

При начислении материальной помощи за счет нераспределенной

Как оформить выплаты родственникам умершего сотрудника

Возмещение стоимости гарантированных услуг по погребению специализированной службе отразите так: Дебет 69 субсчет «Расчеты с ФСС» Кредит 76 – начислено возмещение ритуальных услуг специализированной организации. Выплату пособия (перечисление денег ритуальной службе) оформите такой проводкой: Дебет 73 (76) Кредит 50 (51) – выплачено единовременное пособие на погребение (оплачены услуги ритуальной службы).

Также Зайцева попросила оказать ей материальную помощь на похороны в размере 3000 руб.

Материальная помощь в случае смерти работника

Если же соответствующая обязанность работодателя в документах не установлена, то он решает, кому перечислить деньги, по своему усмотрению.

Для оформления выплат потребуется письменное заявление заинтересованного лица (в свободной форме), а также копия свидетельства о смерти. Отсутствие этих документов обязательно заинтересует налоговые органы в случае проверки.

Страховые взносы уплачиваются работодателем в отношении подлежащих страхованию физлиц.

420 НК РФ).С другой стороны, возможна ситуация, когда родные умершего трудятся у того же работодателя.

Как рассчитывают размер МП

На размер этой суммы не влияет место, которое занимает сотрудник по штатному расписанию, или его оклад. Размер матпомощи устанавливается уже упомянутыми внутренними документами, которые оговаривают как саму возможность получения таких сумм, так и порядок их начисления и выплат.

Работодатель имеет право самостоятельно устанавливать любой размер матпомощи, который сочтет нужным, но только нужно будет согласовать этот момент с профсоюзом и отразить в это в соответствующем документе.

В итоге получается, что на размер начислений влияют два основных фактора — это социальная политика самого предприятия и его финансовые возможности, ведь матпомощь выплачивают за счет прибыли.

Разумеется, установленный порядок не должен противоречить действующему законодательству. Так, еще в 2007 году был издан соответствующий документ Минфином, согласно которому размер одноразовой выплаты, обусловленной какой-то чрезвычайной ситуацией (в том числе и смертью близкого человека), не может превышать размера двух месячных окладов

Кроме того, законом установлен лимит, не облагающийся налогом, который также принимается во внимание. Иначе работодатель должен будет опять-таки за счет собственных средств заплатить налоги и страховые платежи с такой матпомощи

Чем облагается материальная помощь в связи со смертью родственника?

Материальная помощь в связи со смертью близкого родственника по законодательству не подлежит налогообложению. Это значит, что отражать такой вид прибыли в 2-НДФЛ или 6-НДФЛ не требуется. Но здесь имеется ряд нюансов, которые должны быть учтены работодателем, а также получателем матпомощи.

Какие виды финансовых выплат доступны при смерти родственника? Как их оформить? Платить налоги или нет? Поговорим об этом подробно.

Какая матпомощь предусмотрена государством при гибели

По действующим законам каждый гражданин РФ вправе рассчитывать на погребение, а люди, занимающиеся этими вопросами, на финансовую помощь. Нюансы предоставления денежной поддержки рассмотрены в ФЗ под номером 8, выпущенном 12 января 1996 года. В состав единовременной матпомощи, как правило, входит:

- Соцпособие на похороны. Средства выделяются из ФСС, с учетом ФЗ под номером 255.

- Матпомощь от организации-работодателя. Деньги выплачиваются в случае гибели близкого родственника.

- Матпомощь от компании-работодателя при смерти человека, не находящегося с работником в близких родственных отношениях.

К категории близких родных относятся мать и отец, муж и жена, дети, сестры и братья, официальные усыновители (опекуны). Также сюда входят бабушки и дедушки. Указанные нюансы оговорены в СК РФ (статье 2).

Важно понимать, что матпомощь от компании-работодателя при смерти сотрудника и выплата государства на похороны — разные платежи, источники которых также отличаются. Компания-работодатель изымает средства из собственного бюджета (при наличии свободных денег), а пособия от государства перечисляются в ограниченном объеме, благодаря внебюджетным фондам (при наличии регистрации).

Кому положена матпомощь при гибели родственника, и где ее получить

По законодательству на такие выплаты вправе рассчитывать:

- Сотрудник, если умер кто-либо из близких родных.

- Близкий родственник сотрудника (в случае гибели последнего).

- Человек, занимающийся подготовкой и непосредственно похоронами (при отсутствии у усопшего родных).

В зависимости от соцстатуса погибшего человека определяется и тип положенной по закону выплаты. Лица, указанные в приведенном ранее перечне, несут расходы на организацию похоронной процессии. По закону они вправе оформить матпомощь и соцпособие. Эта норма указана в ФЗ под номером 8 (статье 10, пункте 2).

Получение денежной помощи доступно в следующих местах:

- У работодателя (по месту трудоустройства усопшего). Это возможно при наличии страхования в ФСС.

- В ПФР (актуально для людей пенсионного возраста).

- В органе соцзащиты. Это вариант подходит, если усопший не был официально трудоустроен и не относится к категории пенсионеров.

- При появлении мертвого малыша после 22 недель вынашивания.

Обращение в уполномоченный орган для получения положенной суммы (5562,25 руб.) возможно в срок до полугода с момента гибели человека. Это правило прописано в ФЗ №8, статье 10, пункте 3.

Правила оформления — алгоритм действий

Для получения денег требуется оформить заявление. Документ заполняет человек, занимающийся вопросами похорон. К заявлению (в зависимости от сложившихся обстоятельств) прикладывается определенный пакет документации:

- Если умерли близкие родные сотрудника — справка о гибели, свидетельство о браке (жены, мужа). Также потребуется свидетельство о рождении (в случае смерти ребенка).

- Если погиб сам сотрудник, потребуется паспорт гражданина РФ, свидетельство о смерти, документ о браке (для супруга или супруги) или бумага о рождении детей. При отсутствии у усопшего родных (когда погребением занимается постороннее лицо), потребуются чеки и квитанции, свидетельствующие о наличии затрат и подтверждающие сумму расходов. В ряде случаев необходимо распоряжение директора организации о предоставлении определенной суммы конкретному лицу на похороны.

Оплата налогов и страховых взносов

Не менее важный момент — облагается ли материальная помощь НДФЛ. Для ответа достаточно заглянуть в НК РФ (статью 217, пункт 8).

Здесь указано, что матпомощь от работодателя, выплачиваемая в случае гибели члена семейства сотрудника, не подлежит налогообложению. Это означает, что указывать эти сведения в справках 2-НДФЛ и 6-НДФЛ нет необходимости.

Такое требование подтверждается и письмом от Министерства финансов под номером 03-04-06/8-118. Документ выпущен 18 апреля 2012 года.

https://www.youtube.com/watch?v=PlEgh2ahrKk

В случае если речь идет о смерти дальнего родственника, а сотрудник выступает с позиции организатора погребения, налогообложению не подлежит сумма до 4 тысяч рублей. Если работодатель выделяет больше денег на похороны, выплата налога является обязательной. Это требование установлено в НК РФ (статье 217, пункте 28). Кроме того, при отражении доходов и вычетов используются специальные коды:

- Для дохода — 2760. Он указывается при оказании матпомощи со стороны работодателя своим сотрудникам.

- Для вычета — 503. Речь идет о вычете из матпомощи, предоставленной компанией-работодателем сотруднику.

Указанные коды прописываются в формах 2-НДФЛ и 6-НДФЛ.

К примеру, человек получил 30 000 рублей на погребение дальнего родственника. В этом случае выплата фиксируется под кодом 2760. Из выплаченных средств налогообложению не подлежат 4 тысячи рублей (они отражаются под кодом 503).

Не менее важный момент — страховые взносы. Они взимаются с выплат или других платежей, осуществляемых в пользу застрахованных граждан (тех, в отношении которых предусмотрено обязательное страхование).

Норма указана в ФЗ №125 и НК РФ (статье 420). Важно учесть, что матпомощь, перечисляемая работодателем, имеет целевую основу. Это значит, что выплаченные средства могут быть исключены из средств, с которых взимаются взносы.

Правило оговорено в ФЗ №125, а также НК РФ (статье 422).

Итоги

Матпомощь, выплачиваемая для погребения близких родственников, налогообложению не подлежит. Что касается остальных родных, налог не требуется оплачивать при перечислении суммы до 4000 рублей.

Материальная помощь в связи со смертью родственника

Материальная помощь в связи со смертью близкого – это единовременная целевая выплата людям, которые занимаются похоронами умершего родственника. От государства назначается пособие на погребение.

Дополнительную финансовую поддержку в связи с потерей близкого человека есть возможность получить от организации — работодателя, своего или где трудился усопший.

В данной статье мы расскажем о том, кому положена материальная помощь при смерти родственника, а также как ее оформить.

Какие выплаты и в каком размере предусмотрены?

Матпомощь на погребение близких родственников выдается в нескольких формах:

- Фиксированная единовременная выплата, начисляемая за счет государства. Согласно Постановлению Правительства РФ от 24.01.2021 № 32, размер такой матпомощи составляет 5 946,47 руб. (без учета коэффициентов для отдельных регионов).

- Выплата, назначаемая работодателем. Размер такой компенсации не регламентируется законодательством. Оказываемая работодателем матпомощь на погребение может быть любой и зависит только от его финансовых возможностей.

На территории Москвы действуют дополнительные выплаты на погребение для льготных категорий граждан:

- Так, для неработающих пенсионеров и лиц, официально находящихся в статусе безработных, предусмотрена надбавка к основному пособию (5 946, 47 рублей) в размере 11 000 рублей. Таким образом, окончательная сумма матпомощи составляет 16 946,47 рублей.

- Пенсионеры-инвалиды 1 и 2 групп, пенсионеры-инвалиды с детства и реабилитированные пенсионеры имеют право на бесплатную услугу по установке надгробия на сумму 3 200 рублей в случае оформления безвозмездных похорон по гарантированному перечню услуг и товаров на погребение.

- Для действующих военнослужащих, ветеранов военной службы и боевых действий предусмотрено повышенное пособие — до 27 016 рублей или до трех пенсий, а для участников ВОВ – до 33 721 рублей.

Как получить материальную помощь на похороны родственника?

Пособие назначается ближайшим родственникам: родителям, детям, бабушке, дедушке, братьям и сестрам, супругам.

https://www.youtube.com/watch?v=ixZhRERB6X4

При наличии официального места работы для получения материальной помощи на погребение родственника сотруднику нужно предоставить соответствующее заявление в бухгалтерию компании, прикрепив к нему свидетельство о смерти близкого человека и документы, подтверждающие родство.

При отсутствии места работы нужно обратиться в отделение соцзащиты граждан или ПФР и предоставить:

- Заявление;

- Паспорт;

- Свидетельство о смерти родственника;

- Документы, подтверждающие родство;

- Выписку со счета ПФР и справку с места регистрации.

Если умерший — пенсионер, дополнительно потребуется копия трудовой книжки и пенсионного удостоверения.

Важно учесть, что заявление нужно подать в срок до полугода с момента смерти члена семьи.

Пример бланка заявления:

Облагаются ли выдаваемые средства налогом?

Ответ на этот вопрос зависит от размера и способа получения компенсационной выплаты.

Вариант 1. Умерший являлся членом семьи работника.

В этом случае вся сумма материальной помощи освобождена от обложения НДФЛ (п. 8 ст. 217 НК РФ). Напомним, что членами семьи признаются (ст. 2 Семейного кодекса):

- супруги;

- родители, в т.ч. приемные;

- дети, в т.ч. усыновленные.

Вариант 2. Умерший не являлся членом семьи работника.

В данном случае все зависит от того, какую общую сумму материальной помощи получил работник за календарный год. Ведь НДФЛ облагается матпомощь, размер которой превышает 4000 руб. за год (п. 28 ст. 217 НК РФ). Безусловно, при расчете не нужно учитывать сумму помощи, которая в принципе освобождена от налогообложения (как, например, материальная помощь в связи со смертью члена семьи).

Может ли быть отказано в выдаче компенсации?

Такая ситуация возможна.

В связи с тем, что работодатель оказывает финансовую поддержку сотруднику в связи с потерей родственника на добровольном основании, он имеет право отказать в выплате средств.

Это возможно, если предприятие находится в затруднительном финансовом положении. Если же речь идет о смерти сотрудника компании, работодатель не может отказать родственникам в выдаче средств.

При обращении в госорганы родным усопшего в выдаче компенсации может быть отказано только в случае предоставления неполного перечня документов.

Подведем итог. Выплата на погребение близкого начисляется после подачи заявления. Требуемые документы нужно предоставить до истечения срока в 6 месяцев с момента смерти родственника.

Организовать похороны

Задайте свой вопрос

Как получить выплаты после смерти родственника Люди, столкнувшиеся с потерей близкого родственника, зачастую не задумываются о том, что им положены компенсационные выплаты, установленные на законодательном уровне. Такие финансовые средства выдаются с целью минимизации расходов, связанных с организацией процедуры погребения.

Материальная помощь в связи со смертью родственника от предприятия-работодателя

Материальная помощь на похороны человека , ее виды

Смерть человека всегда является стрессом не только для его родственников и друзей, но и для работодателя. который теряет работника.

Для увеличения своего престижа и репутационной составляющей, многие работодатели предусматривают проведение похорон своих умерших сотрудников либо компенсацию затрат на такие похороны родственникам.

Поэтому в таких организациях предусмотрены правила осуществления выплат, направленных на компенсацию расходов в связи со смертью сотрудника. либо такие условия и обязательства могут быть прописаны в трудовом договоре или контракте.

На законодательном уровне, материальная помощь или компенсация затрат с предприятия-работодателя усопшего не предусмотрена. Связано это с тем, что работодатель не обязан, а лишь имеет право осуществить такую меру поддержки своим сотрудникам. Как мы указали выше, такие выплаты, их размер и порядок получения регулируются внутренними актами предприятия или организации.

Материальная помощь на погребение может быть представлена в нескольких видах:

- в случае смерти самого сотрудника;

- при смерти его близких родственников.

В зависимости от характера представляемой компенсации, можно выделить также:

- денежные выплаты;

- помощь иного рода (предоставление помещений, организация поминального банкета и др.).

Помимо того, что гражданин может получить выплаты от своего работодателя, законодательством предусмотрен и социальный пакет выплат в связи со смертью.

Это называется пособием на погребение

Правом на получение этой денежной суммы обладают лица, которые осуществили действия по захоронению гражданина (например, близкие родственники, супруг и др.). Размер этого обеспечения с каждым годом увеличивается.

Он устанавливается федеральным законом «О погребении и похоронном деле». Каждый субъект РФ имеет право на увеличение размера материальной помощи.

https://www.youtube.com/watch?v=2MBwvo8mejQ

Данное довольствие можно получить, обратившись в управление пенсионного фонда, предоставив при этом необходимый пакет документов.

Компенсация на работе при смерти близкого родственника

Работодатель имеет право вводить в своей организации правила выплаты пособий в случае смерти близких родственников своих сотрудников опять же, на добровольной основе.

Компенсация на работе может быть произведена в следующих ситуациях:

- При смерти отца или матери.

- В случае гибели супругов или детей.

Именно эти категории граждан относятся к разряду близких родственников. Некоторые работодатели включают в этот список также и братьев, сестер и др.

Трудовой договор изначально должен включать в себя ссылку на локальные правовые акты, которые и регулируют данный вопрос. Отдельные нормы могут закрепляться и в документах, изданных коллективными союзами, действующими в рамках этой фирмы.

Компенсация может быть предоставлена в форме денежных средств или же в виде вещного обеспечения (похоронные принадлежности, заказ поминального банкета и др.).

Для того чтобы осуществить выдачу денежных средств, работодатель обязан издать соответствующий приказ, в котором обязательно нужно указать:

- Кому полагается выплата.

- Ее размер.

- Причина выдачи денег.

Заверяется данный приказ подписью работодателя.

Такой порядок может быть указан и в коллективном договоре предприятия.

НДФЛ и страховые взносы с материальной помощи

При решении вопроса об уплате НДФЛ и иных форм налогообложения, размер денежной суммы, выданной работнику, на обязанность по уплате налога никак не влияет. То есть, по законодательству РФ налог на доход и страховые выплаты вносить не нужно.

Однако гражданин обязан указать размер своего дохода в соответствующей справке по форме 2-НДФЛ.

Страховые взносы, взыскиваемые в порядке, предусмотренном Налоговым кодексом РФ, также не придется вносить.

Как отразить в 2-НДФЛ

Любое денежное довольствие, выдаваемое на сотрудника, должно быть надлежащим образом отражено в справке 2-НДФЛ. Для этого в ней нужно указать код такой помощи и, соответственно, ее размер.

Хотя и налогом такая мера поддержки не облагается, указание ее необходимо для того, чтобы отследить финансовые потоки, поступающие от работодателя. В этой ситуации используются следующие коды: 2762, 504.

Эту справку может предоставить как сам работник, так за него это может осуществить и работодатель, но только в случае если он является полноправным налоговым агентом.

Материальная помощь государственным и муниципальным служащим при смерти родственника

Помощь государственным и муниципальным служащимосуществляется в том же порядке, что и для обычных работников, исполняющих свои обязанности по трудовому договору.

Единственной особенностью является то, что выдаётся из государственной или муниципальной казны. Непосредственный руководитель государственного служащего должен оформить приказ и указать в нем, какая денежная сумма и какого размера подлежит передаче. Все это также должно найти свое отражение в справке о полученных доходах.

Как оформить материальную помощь на достойное погребение

Если лицо – член коллективного трудового содружества, то заявление нужно подавать именно в этот орган. Если речь идет о какой-то другой организации — обратитесь в ее бухгалтерию. Для того чтобы появилось право на получение необходимых денежных выплат, сотрудник должен подать заявление и приложить к нему нужные документы.

В таком документе обязательно должно быть указано следующее:

- Данные о работодателе или же трудовом коллективе.

- Сведения о лице, которое подает заявление.

- Причина, по которой нужно произвести выплату.

- Подписи и дата направления обращения.

Какие документы нужны

Для получения материальной помощи понадобятся следующие документы:

- Свидетельство о смерти.

- Акты, по которым можно свидетельствовать о том, что граждане действительно являются близкими родственниками.

К последним можно отнести, например, свидетельство о рождении, о заключении брака и др.

Когда и куда обращаться

Если речь идет о получении мер поддержки в рамках обычных трудовых отношений, то работник должен обращаться в бухгалтерию организации. То же самое касается и государственных служащих. Нужно иметь в виду, что деньги могут быть уплачены только на основании мотивированного приказа работодателя.

Конкретные временные рамки для осуществления обращения не предусмотрены. Однако подать заявление и документы необходимо успеть в полугодичный срок (по общему правилу).

В рамках конкретных организаций этот срок может быть сокращен или же, наоборот, увеличен.

Кто может получить мат. помощь

Как отмечалось выше, правом на получение этой денежной суммы обладают:

- работник, в случае смерти близкого родственника;

- иные граждане, при смерти самого работника.

Следует уточнить, кто именно является близким в рамках родственных отношений. Это супруг, родители, дети, братья и сестры, а также усыновители и усыновляемые.

https://www.youtube.com/watch?v=aL26VH_ZLcM

Для того, чтобы доказать свое право на получение помощи, нужно предоставить перечень описанных выше документальных актов.

Размер данной помощи

Вопрос о размере мер материальной поддержки является достаточно дискуссионным. Связано это с тем, что на законодательном уровне это никаким образом не урегулировано.

Правильным будет полагать, что материальная помощь может быть произведена в любых размерах, на усмотрение работодателя. Если же говорить о государственной социальной помощи, предоставляемой в этом случае, то размер ее четко закреплен в законодательстве каждого конкретного субъекта РФ.

Выдать сумму можно только единовременно, что означает недопустимость ее выплаты по тому же основанию еще раз.

Таким образом, данная мера поддержки направлена на достойное погребение усопшего и осуществление иных ритуалов, связанных с этим. Она может быть предоставлена только определенному кругу лиц и в том размере, который установлен локальными актами ли законодательством РФ.

Игорь Битейкин, управляющий партнёр ЮК «Битейкин и партнёры»

Льготы по налогам, взносам и материальная помощь от организаций в связи со смертью сотрудника

В случае смерти фактических или бывших сотрудников организация может оказать материальную помощь их родственникам.

Вместе с тем, работники, в том числе бывшие могут получить целевую выплату, связанную с кончиной своих родственников.

Условия, на которых подобная помощь оформляется, как правило, содержатся в тексте локальных нормативно-правовых актов, то есть, коллективных или трудовых договоров, положений о материальной помощи или об оплате труда.

Для матпомощи, которая предназначается к выплате в связи со смертью, установлены определённые льготы, применяемые при исчислении подоходного налога и взносов страхования.

Льготы для материальной помощи фактическому работнику в случае смерти родственника

Если скончался близкий родственник работника, и целевая помощь оформлена по месту основного трудоустройства, то выплачиваемая сумма подоходным налогом не облагается. Вычет страховых взносов в ФСЗН и Белгосстрах также не производится.

В том случае, когда умерший родственник не входит в категорию близких, целевая матпомощь основному работнику не подлежит подоходному налогообложению в пределах 1847 рублей. Взносы по страхованию не исчисляются.

Для того, чтобы провести оформление пособия, в учреждение, соответствующее социальному статусу покойного, подают комплект документов.

Для работника-совместителя материальная помощь, связанная с кончиной близкого родственника, не подлежит подоходному налогообложению, если её размер не превышает 122 руб. Страховые взносы не изымаются. Те же льготы действуют, если материальная помощь выплачивается совместителю в связи с кончиной родственника, не относящегося к категории близких.

Льготы при предоставлении бывшим работникам организации целевой матпомощи, которая связана со смертью

Если помощь, связанную с кончиной близкого родственника, получает пенсионер, который был основным работником организации, эта сумма не облагается как подоходным налогом, так и взносами страхования при любом её размере.

В том случае, когда скончавшийся родственник не относится к категории близких, подоходный налог не исчисляется при том условии, что предназначенная к выплате сумма не превышает 1847 рублей.

Взносы страхования не предусмотрены, независимо от выплачиваемой суммы и степени родства умершего.

При выплате матпомощи пенсионеру, который работал в организации по совместительству, подоходный налог не исчисляется до 122 рублей. Страховых взносов нет.

https://www.youtube.com/watch?v=e6jy9YTa4gI

Сумма помощи, связанной со смертью любого родственника бывшему работнику, который не является пенсионером, не облагается налогом до 122 рублей. Страховые взносы не начисляются.

Льготы для матпомощи в случае смерти фактического или бывшего работника

Если, в связи с кончиной фактического работника или бывшего работника-пенсионера, помощь получают его близкие родственники, выплачиваемая сумма не облагается налогом. В случае, когда выплата производится иным лицам, подоходный налог не будет исчисляться до суммы в 122 рубля.

Если умер фактический совместитель или бывший совместитель, то подоходным налогом не облагается сумма до 122 рублей, независимо от того, кому она будет выплачиваться. Взносы по страхованию не исчисляются.

В случае кончины бывшего работника, который не являлся пенсионером, матпомощь в размере до 122 руб. не облагается налогом. Страховые взносы отсутствуют. Эти льготы действуют независимо от того, кто получает выплату.

Категория близкого родства в законодательстве

Действующее в Беларуси законодательство для разных сфер применения даёт различающиеся определения близкого родства. Поэтому при исчислении подоходного налога и взносов страхования перечни близких родственников совпадают не полностью.

Так, если рассматривается применение льгот по взносам, поступающим в фонд социальной защиты населения и в Белгосстрах, то в категорию близкого родства включают:

- родителей (усыновителей);

- детей (в том числе усыновлённых, удочерённых);

- полнокровных братьев и сестёр;

- бабку;

- деда;

- внуков и внучек;

- супругов;

- близких родственников супругов.

Вместе с тем, в льготном подоходном налогообложения к близким родственникам относят:

- родителей (усыновителей);

- детей (в т. ч. усыновлённых, удочерённых);

- полнокровных братьев и сестёр;

- бабку;

- деда;

- внуков и внучек;

- супругов;

- прабабку;

- прадеда;

- правнуков.

Документы, обосновывающие льготы по налогам и взносам

Право на льготы требует документального подтверждения. В перечень обосновывающей документации входят:

- справки (свидетельства) о смерти (копии);

- документы, удостоверяющие родственную связь, т.е. свидетельства о браке, рождении и т.п. (копии);

- трудовые книжки, документы об увольнении (копии).

Применение налоговых льгот, относящихся к целевой матпомощи, связанной со смертью, требует тщательного учёта всех особенностей каждого конкретного случая.

полезный материал

остались вопросы

1 нравится

12 апреля 2021

Возможно, вам будет интересно:

Материальная помощь на погребение в 2021 году

В 2021 году государство гарантирует выплату пособия на погребение в связи со смертью любого гражданина РФ. По своему желанию и при наличии финансовых возможностей предоставить материальную помощь на погребение и организацию похорон может и работодатель.

Её размер зависит от требований, прописанных во внутренних документах компании, он не имеет минимальных или максимальных ограничений.

О том, как получить такую поддержку, и кто может рассчитывать на нее в случае смерти близкого родственника, подробно рассказывается в статье.

Кому положена

В связи со смертью гражданина его родственники имеют право получить только пособие на погребение, которое сегодня составляет 5701 руб. без учета районного коэффициента. Эти средства выдаются в полном объеме, без удержания НДФЛ.

Наряду с этой суммой руководство организации может оказать адресную, целевую помощь непосредственному организатору похорон, который несет расходы в связи с погребением умершего. Им может быть как родственник, так и другое лицо в обоих случаях:

- Если умер сам сотрудник.

- Если у сотрудника умер член его семьи.

| является близким родственником умершего* | это супруги, сыновья, дочери, родители | не облагается |

| не является близким родственником умершего | дальние родственники или другие лица, выступающие организаторами похорон | облагается только та часть, которая превышает 4000 рублей** |

* К близким родственникам относятся в том числе приемные родители/дети.

** 4000 рублей – это годовой лимит на получение материальной помощи любого вида (вне зависимости от конкретного основания).

Размер материальной поддержки на погребение и обложение НДФЛ: примеры расчетов

Если размер государственной выплаты точно определен (5701 р), то сумма материальной помощи на работе может определяться 2 способами:

- В соответствии с коллективным трудовым договором или другими внутренними документами, согласно которым компания взяла на себя обязательство предоставлять помощь в случае смерти родственника.

- В индивидуальном порядке, в зависимости от ситуации и материальных возможностей компании на данный момент. В таком случае решение принимается руководителем или другим ответственным лицом.

Обратившееся лицо получает сумму наличными или безналичным переводом. Из этой выплаты НДФЛ в размере 13% не удерживается, если гражданин является близким родственником умершего, т.е. приходится ему супругом, родителем или сыном/дочерью.

В данном случае размер материальной помощи не имеет значения – т.е. налог не удерживается даже с достаточно больших сумм. Если же за материальной помощью обращается любое другое лицо, то с пособия удерживается НДФЛ при условии, что его размер превышает 4000 рублей (суммарно за год).

ПРИМЕР 1.

В связи со смертью матери работник обращается к работодателю с просьбой предоставить материальную помощь на погребение. Руководитель решает выделить пособие в размере 10000 рублей. Сумма будет получена на руки в полном объеме, без обложения НДФЛ, поскольку сын и мать – близкие родственники.

https://www.youtube.com/watch?v=oiZTMjNaG4A

ПРИМЕР 2.

Работник обращается за материальной поддержкой на погребение в связи со смертью родного брата. Компания начисляет 5000 рублей, причем других видов помощи за тот же календарный год сотрудник не получал.

Поскольку формально брат не является близким родственником/членом семьи, НДФЛ будет удержан, но только с той суммы, которая превышает 4000, т.е. с 1000 р.

Поскольку 13% от 1000 = 130 р, то на руки сотрудник получит 4000+870 = 4870 р.

ПРИМЕР 3.

Если взять тот же пример, но предположить, что сотрудник уже получил 2000 рублей в связи с рождением сына (в том же календарном году), а теперь получил помощь 5000 рублей, то НДФЛ будет удержан с суммы, превышающей 4000, т.е. с 3000 р. Поэтому в связи со смертью брата сотрудник получит 5000 – 3000*13% = 5000-390 = 4610 р.

Однако практика применения описанных норм может быть неоднозначной. Например, в одном из писем Минфин указал, что облагать налогом помощь на погребение недопустимо в тех случаях, если получатель является фактическим членом семьи, т.е. постоянно проживал с умершим.

Однако при проведении проверки налоговые инспекторы могут счесть эти аргументы неубедительными. Поэтому для перестраховки компании всегда следует удерживать НДФЛ с соответствующей суммы.

Пошаговая инструкция по получению

Процедура оформления материальной помощи на похороны довольно простая – сначала соберите необходимые документы, затем напишите заявление на имя руководителя, укажите номер карты или банковского счета для перечисления средств, после чего получите деньги. Далее приводится пошаговая инструкция, которая в равной степени подходит для получения государственного пособия и помощи от организации.

Шаг 1. Соберите необходимые документы

Перечень документов зависит от того, кем приходится заявитель умершему. Конкретный список определяется руководителем компании или другим ответственным лицом.

| обратился близкий родственник | паспорт, свидетельство о смерти и документы, подтверждающие родство* |

| обратилось другое лицо, организовавшее похороны | паспорт, свидетельство о смерти и документы, подтверждающие расходы на погребение** |

* Это свидетельство о рождении, о браке, об усыновлении.

**Это чеки, квитанции и другие финансовые документы.

Работодатель вправе потребовать и дополнительные бумаги. Например, это могут быть документы, подтверждающие факт постоянного проживания лица с умершим: справка о составе семьи и др.

Шаг 2. Напишите заявление: образец

Заявление на получение материально помощи на погребение пишется в произвольной форме либо в соответствии с образцом, утвержденным компанией. При составлении документа обязательно укажите в нем:

- ФИО, должность, на имя которого составляется бумага;

- ФИО, должность обратившегося;

- просьба о предоставлении помощи (точную сумму указывать необязательно);

- банковские реквизиты или номер карты для перечисления;

- приложения – перечень прикладываемых документов;

- дата, подпись, расшифровка подписи (фамилия, инициалы).

При составлении ориентируйтесь на такой образец.

Шаг 3. Ожидайте получения денег: примерные сроки

Конкретные правила по перечислению средств не установлены, поэтому срок перевода определяется как «разумный», т.е. составляет несколько рабочих дней.

Иногда он может немного увеличиться из-за проверки предоставленных документов или совершения межбанковского перевода (до 5 рабочих дней).

Если сотрудник или родственник умершего работника получает сумму наличными, он обязательно ставит подпись в кассовом ордере, платежной квитанции или другом финансовом документе.

Если заявитель обращается за помощью в государственные органы, сроки могут существенно увеличиться (предельно 6 месяцев с даты смерти). Поэтому фактически пособие будет получено в качестве компенсации за уже понесенные расходы.

Куда обращаться, если умерший не работал

В этом случае все зависит от социального статуса умершего:

| пенсионер | местное отделение Пенсионного фонда |

| работающий пенсионер | работодатель |

| безработный (умерший и/или заявитель) | местный отдел соцзащиты |

| военнослужащий (действующий, в запасе или ветеран) | военкомат |

| несовершеннолетний | работодатель |

Пакет документов предоставляется тот же самый, однако для подтверждения особого статуса понадобятся дополнительные бумаги – например, военный билет и удостоверение военнослужащего.

ссылкой:

(1 5,00 из 5)

Загрузка…