8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Зачет обнаруженной переплаты ИФНС может сделать самостоятельно, но это не лишает налогоплательщика права на подачу заявления, обусловленного собственной точкой зрения на погашение имеющейся недоимки (п. 5 ст. 78 НК РФ). Мнение заявителя при этом является приоритетным (постановление ФАС Восточно-Сибирского округа от 20.09.2012 № А33-15051/2011).

- На Основании Какой Статьи Нк Производится Возврат Ндфл За Лечение

- Как заполнить заявление на возврат НДФЛ в 2021 году

- Налоговый кодекс ( ст 231 Возврат НДФЛ НК РФ 2021 )

- Как происходит возмещение НДФЛ при покупке квартиры в 2021 году

- По какой статье налогового кодекса возврат подоходнего налога за лечение

- Какую статью нк указывать в заявлении на возврат ндфл при покупке квартиры

- Образец заявления на возврат НДФЛ

- Статья нк на основании которой производится возврат ндфл

- Статья 231 НК РФ

- Ст. 78 НК РФ. Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа

- Назначение статьи 78

- Пункт 2

- Пункт 3

- Пункт 4

- Пункт 6

- Пункт 7

- Пункт 8

- Пункт 9

- Пункт 10

- Пункт 11

- Пункт 12

- Пункты 13 и 14

- Пункт 15

- Возможен ли возврат налога по статье 78 нерезидентам РФ?

- Статья 220 НК РФ: вычеты НДФЛ при приобретении и продаже недвижимости

- Налоговые льготы и вычеты при приобретении жилья, в том числе при инвестировании по ДДУ

- Возврат налога НДФЛ при приобретении или строительстве жилья

- Возврат налога НДФЛ по процентным платежам по ипотеке

- Налоговый вычет при рефинансировании ипотеки

- Что следует знать о процедуре получения имущественного вычета:

- Об обязанности уплатить НДФЛ с продажи объекта недвижимости

- Статья Нк На Основании Которой Производится Возврат Ндфл

- Налоговый кодекс ( ст 231 Возврат НДФЛ НК РФ 2021 )

- Налоговый кодекс возврат ндфл

- Как происходит возмещение НДФЛ при покупке квартиры в 2021 году

- Основание статьи на возврат излишне уплаченного налога

- Возврат излишне уплаченного налога

- Возврат излишне уплаченного налога: сроки возврата

- Зачет излишне уплаченного налога

- Возврат и зачет переплаты физическими лицами

- Как вернуть переплату налога, если прошло больше трех лет (Кузьменко С.)

На Основании Какой Статьи Нк Производится Возврат Ндфл За Лечение

- документы, подтверждающие расходы на оплату лечения: договор с медорганизацией, справку об оказании медуслуг, платежные документы;

- документы, подтверждающие родство с тем, кто лечился – в случае, если лечение оплачивал близкий родственник – свидетельство о рождении, о браке, паспорт.

При отсутствии налогового агента налогоплательщик вправе подать заявление в налоговый орган о возврате излишне удержанной с него и перечисленной в бюджетную систему Российской Федерации ранее налоговым агентом суммы налога одновременно с представлением налоговой декларации по окончании налогового периода.

Как заполнить заявление на возврат НДФЛ в 2021 году

- Неточности и ошибки, допущенные работниками бухгалтерии при расчете НДФЛ.

- Удержание налога с тех видов доходов, с которых не следует взимать такой обязательный платеж (ст. 217 НК РФ).

- Представление работником документов на получение налогового вычета стандартного, социального, имущественного, инвестиционного или профессионального типа (ст. 218, 219, 219.1, 220, 221 НК РФ).

- Превращение работника с нерезидента в резидента страны (ставка налога автоматически меняется с 30% на 13%).

- в течение трех месяцев ИФНС проводит тщательную камеральную проверку всех документов;

- в течение месяца после принятия решение средства перечисляются на счет работодателя;

- сразу после поступления средств на счет налоговый агент совместно с плательщиком должен согласовать судьбу возвращенной суммы (выплата работнику или зачет в счет будущих периодов).

Налоговый кодекс ( ст 231 Возврат НДФЛ НК РФ 2021 )

Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему Российской Федерации в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Вместе с заявлением на возврат излишне удержанной и перечисленной в бюджетную систему Российской Федерации суммы налога налоговый агент представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему Российской Федерации.

Как происходит возмещение НДФЛ при покупке квартиры в 2021 году

В соответствии с п. 7 ст. 78 НК РФ заявление на возврат налога на доходы подаётся в течение 3 лет после внесения налога в бюджет. За один год вы получаете сумму, которую оплатили государству по налогу на доходы. Допустим, каждый месяц в течение года с ваших доходов перечисляются 13% от заработной платы в сумме 10 000 рублей, вычет будет составлять 120 000 рублей.

https://www.youtube.com/watch?v=fhB9_0_BxMM

Еще почитать: Заверка трудовых книжек с 1 июня 2021

В случае если, возврат НДФЛ производится через налоговую службу, срок возврата включает 3 месяца камеральной проверки, после которой ФНС передает документы для выплаты, которая производится в срок от 20 дней до 3 месяцев, имеются также случаи, когда выплаты производились и через 6 месяцев.

По какой статье налогового кодекса возврат подоходнего налога за лечение

- все медикаменты были назначены лечащим врачом и использовались только для лечения самого налогоплательщика либо же его ближайших родственников;

- приобретенные препараты входят в перечень медикаментозных средств, предусмотренных Постановлением №201;

- оплата производилась за личные средства налогоплательщика и это можно подтвердить документально.

Право на получение налогоплательщиком указанных социальных налоговых вычетов должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи налогоплательщиком в налоговый орган письменного заявления и документов, подтверждающих право на получение указанных социальных налоговых вычетов. (в ред. Федерального закона от 30.11.2021 N 403-ФЗ) (см. текст в предыдущей редакции) Социальные налоговые вычеты, предусмотренные подпунктами 2 и 3 пункта 1 настоящей статьи, и социальный налоговый вычет в сумме страховых взносов по договору (договорам) добровольного страхования жизни, предусмотренный подпунктом 4 пункта 1 настоящей статьи, предоставляются налогоплательщику налоговым агентом начиная с месяца, в котором налогоплательщик обратился к налоговому агенту за их получением в порядке, установленном абзацем вторым настоящего пункта. (в ред.

Какую статью нк указывать в заявлении на возврат ндфл при покупке квартиры

- осуществлял ИЖС;

- приобретал недвижимое имущество или автомобили;

- привлекал ипотечные займы;

- получал платное образование или оплачивал обучение своих детей;

- проходил лечение, реабилитацию или покупал лекарственные препараты для себя и своих родных;

- оформлял полис ДМС или осуществлял взносы в счет добровольного пенсионного страхования;

- отчислял средства на благотворительные цели и виде пожертвований.

Что касается даты, то указывается время подачи документа, а не его составления. К сожалению, многие граждане допускают в этом ошибку, поэтому его приходится составлять повторно. Образец Образец заявления на вычет при покупке квартиры отличается от бланка тем, что его графы заполнены. Это позволяет гражданину правильно составить документ и не допустить ошибку при его написании.

Образец заявления на возврат НДФЛ

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Статья нк на основании которой производится возврат ндфл

220. Если квартира куплена в новостройке, то есть путем вложения средств в строительство на первичном рынке, то оформлять вычет становится возможно только с момента получения акта приема-передачи готовой квартиры от застройщика.

Возврат налога НДФЛ при приобретении или строительстве жилья Вернуть НДФЛ по приобретенной недвижимости со вторичного рынка возможно только при наличии установленного факта регистрации права собственности в уполномоченном органе, подкрепленного выпиской из ЕГРН (выписка из ЕГРН – единственный актуальный документ на недвижимость с 1 января 2021 года, введена взамен свидетельству о праве собственности и кадастровому паспорту, которые упразднены).

Еще почитать: Что делать если не пришел налог на квартиру 2021

ВАЖНО! На уведомление налогоплательщика отводится 10 рабочих дней с того момента, когда налоговый агент выявил переплату. Способ передачи информации никем не регламентируется, и можно избрать любой (послать уведомление почтой, сообщить по электронным каналам связи и т.

Статья 231 НК РФ

Если налоговый агент не может удержать налог, то он в течение месяца должен письменно сообщить об этом в налоговую инспекцию (п. 5 ст. 226 НК РФ). Для этого можно использовать справку по форме 2-НДФЛ, в которой указывается сумма дохода и сумма налога, переданная на взыскание в налоговый орган.

https://www.youtube.com/watch?v=liv4K1C86Dg

Если же налоговый агент не проинформирует налоговиков, инспекция вправе оштрафовать его по ст. 126 НК РФ за непредставление сведений, необходимых для осуществления налогового контроля. Штраф — 50 руб. за каждый непредставленный документ. Этот же штраф грозит и в том случае, если справки по форме 2-НДФЛ не сданы в инспекцию по итогам отчетного года.

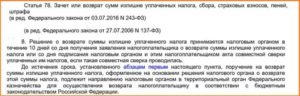

Ст. 78 НК РФ. Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа

Налоговый кодекс предусматривает процедуры, в рамках которых плательщики тех или иных сборов могут возвращать суммы таковых, переплаченные в бюджет либо излишне взысканные государством. Реализация данного права должна осуществляться в соответствии с положениями отдельных статей НК РФ, прежде всего, 78 и 79.

Первая регулирует процедуру возврата налогоплательщику и зачета в текущие платежи излишне уплаченных сборов. Структура данной статьи предполагает довольно детальную регламентацию соответствующих активностей ФНС. Вторая статья конкретизирует алгоритм возврата налогов, которые были излишне взысканы.

В чем специфика отмеченных процедур? Как правильно налогоплательщику реализовать свое право на возврат сборов либо зачет таковых?

Назначение статьи 78

Ст. 78 НК РФ — источник, в котором регламентируется процедура зачета либо законного возврата сумм налогов и иных платежей в бюджет, которые переплачены тем или иным субъектом — гражданином или организацией.

Подобные сценарии могут формироваться, если налогоплательщик исчислил больший налог, чем нужно было, либо фактически перечислил в бюджет сумму, превышающую ту, что было необходимо вносить. Полезно будет изучить структуру ст.

78 НК РФ отдельно по пунктам.

Данный элемент рассматриваемой статьи НК РФ включает положения, устанавливающие, что суммы излишних налогов должны быть зачтены в счет текущих обязательств гражданина либо организации по текущему бюджетному обязательству, погашению недоимок по другим налогам, а также долгов по пеням и штрафам, либо возвращены в порядке, который регламентируется соответствующей статьей НК РФ. В присутствующем в ст. 78 п. 1 НК РФ также сказано о том, что зачет излишних федеральных, региональных и муниципальных налогов, а также пеней по ним осуществляется в корреляции с аналогичными типами бюджетных обязательств.

Пункт 2

Второй пункт рассматриваемой статьи НК РФ включает положения, по которым зачет либо возврат излишних налогов должен осуществляться территориальным подразделением ФНС по месту учета плательщика, если иные нормы не включены в НК РФ. Рассматриваемый пункт ст. 78 также включает положение, по которому возврат платежей в общем случае осуществляется без начисления каких-либо процентов.

Пункт 3

Следующий пункт рассматриваемой статьи включает положения, по которым ФНС должна сообщать плательщику о выявленных фактах переплаты тех или иных налогов, а также о суммах таковых не позже, чем по истечении срока в 10 дней после обнаружения излишних перечислений. Если налоговики не уверены в том, что переплата фактически осуществлена, но предполагают, что она может быть, то могут предложить налогоплательщику осуществить совместную сверку расчетных показателей по соответствующим платежам.

Пункт 4

Рассматриваемый пункт ст. 78 устанавливает, что для реализации законного права на зачет переплат в счет текущих обязательств налогоплательщик должен направить письменное заявление в налоговую.

Данный документ может быть представлен также в электронном виде — при условии, что его можно подписать усиленной квалифицированной ЭЦП, либо через онлайн-кабинет налогоплательщика.

Решение о зачтении суммы излишних налогов принимается ФНС не позднее, чем по истечении срока, составляющего 10 дней, после того как ведомство получит соответствующее заявление от гражданина или организации, либо со дня подписания ФНС и плательщиком акта, подтверждающего осуществление совместной сверки уплаты сборов, если таковая проводилась.

https://www.youtube.com/watch?v=j6fxRsdvUu4

В пункте 5 рассматриваемой статьи говорится о том, что зачет переплат в счет погашения налоговых недоимок должен осуществляться ФНС самостоятельно. Дополнительное заявление в налоговую, таким образом, субъекту уплаты сборов направлять в общем случае не нужно.

ФНС обязана выполнить предписания рассматриваемого пункта статьи 78 в течение срока в 10 дней после того, как обнаружится факт переплаты, либо со дня подписания ФНС и налогоплательщиком акта, подтверждающего совместную сверку платежей.

В ряде случаев срок выполнения соответствующего предписания отсчитывается с момента вынесения судебного решения, если таковое принималось ввиду проведения слушаний по вопросам налоговых споров.

Рассматриваемый пункт ст. 78 НК РФ включает положения, которые устанавливают, что налогоплательщик, несмотря на то, что данное действие не является в силу закона обязательным, все же имеет право направлять в ФНС заявление, о котором идет речь выше.

Это можно делать, например, с целью ускорения процесса зачтения переплат в будущие платежи.

В этом случае налоговики должны зачесть соответствующие суммы в срок, не превышающий 10 дней после получения документа от налогоплательщика, либо со дня, когда был подписан акт о совместной сверке платежей, при условии проведения таковой.

Пункт 6

Рассмотрим теперь то, каким образом осуществляется возврат переплат в бюджет. Данную процедуру регламентирует п. 6 ст. 78 НК РФ. Сумма переплаты по налогу также должна возвращаться ФНС плательщику по письменному заявлению, которое может быть сформировано в электронной форме при условии, что оно будет подписано с помощью квалифицированной ЭЦП.

ФНС обязана осуществить возврат налога не позднее чем через 1 месяц по факту получения соответствующего заявления. В положениях п. 6 ст. 78 НК РФ также сказано о том, что при наличии у налогоплательщика, направляющего запрос на возврат переплат в ФНС, недоимок, в первую очередь осуществляется покрытие таковых. Если по факту расчетов по долгам остается некая сумма, возможен возврат.

Пункт 7

Согласно нормам п. 7 ст. 78 НК РФ, заявление в ФНС, направляемое налогоплательщиком, который намеревается зачесть либо в законном порядке вернуть переплату по налогу, может быть составлено и передано в ведомство в течение 3 лет с того момента, когда излишняя сумма внесена в бюджет, если иное не предусмотрено нормативными актами, имеющими отношение к сфере налогов и сборов.

Пункт 8

В соответствии с рассматриваемым пунктом, ФНС должна принять решение о компенсации гражданину либо организации излишне уплаченных сборов в срок, который не превышает 10 дней после получения заявления ФНС, либо со дня подписания ведомством и субъектом уплаты налога акта сверки — если таковая была проведена. В п. 8 ст.

78 НК РФ также сказано о том, что поручение на возврат соответствующей переплаты, оформленное на основании принятого ФНС решения о компенсации соответствующей суммы, направляется ФНС в Федеральное казначейство — ведомство, которое, в свою очередь, осуществляет расчеты с заявителем в соответствии с бюджетными законами РФ.

Пункт 9

Согласно нормам п. 9 статьи 78 НК РФ, налоговики обязаны сообщать плательщикам о принятом решении по зачету либо возврату переплат, которое может заключаться в одобрении осуществления данной процедуры либо в отказе в ее проведении.

Первая либо вторая активность должны быть осуществлены в срок, не превышающий 5 дней после рассмотрения вопроса.

Уведомление от ФНС передается руководителю фирмы, физлицу, их представителям под расписку либо другим доступным способом, который может подтвердить факт получения данной информации.

Если речь идет о взаимодействии ФНС и консолидированной группы налогоплательщиков, то сумма переплат по налогу должна быть зачтена либо возвращена в пользу ответственного участника соответствующего объединения.

Если договор о его формировании прекратил действие, то возврат либо зачет сборов осуществляется по заявлению ответственного субъекта.

Данная операция не осуществляется, если ответственный участник, входящий в консолидированную группу, имеет недоимки, штрафы и иные взыскания в бюджет.

Пункт 10

В соответствии с нормами п. 10 ст 78 НК РФ, сумма, подлежащая возврату либо зачету, увеличивается в корреляции со ставкой рефинансирования Центробанка, если расчеты по ней между ФНС и налогоплательщиком не будут осуществлены в срок, указанный в п. 6 рассматриваемой статьи НК РФ.

Пункт 11

Согласно нормам п. 11 статьи 78 НК РФ, территориальная структура Федерального казначейства, которая осуществляет возврат переплат по налогу, должна уведомлять ФНС о том, когда положенная сумма была фактически перечислена налогоплательщику и в каком объеме.

Пункт 12

Если проценты, которые дополняют излишне уплаченный сбор согласно положениям п.

10 рассматриваемой статьи НК РФ, не будут перечислены заявителю в полном объеме, то ФНС принимает решение о компенсации оставшихся, которые рассчитываются исходя из даты фактического зачисления налогоплательщику соответствующих сумм.

Данную активность ФНС должна осуществить не позднее чем через 3 дня с момента получения из Федерального казначейства информации о дате возврата денежных средств, а также о сумме таковых. Необходимое платежное поручение ФНС, в свою очередь, должна направить в Федеральное казначейство.

Пункты 13 и 14

В соответствии с пунктом 13 рассматриваемой статьи НК РФ, зачет либо компенсация переплат по налогам должны осуществляться в российских рублях.

Пункт 14 предписывает применять нормы, зафиксированные в статье 78 НК РФ, не только к налогам, но также и в отношении других обязательств: авансовых платежей, пеней, штрафов, различных сборов.

Соответствующие правила, зафиксированные в статье 78, также должны распространяться, исходя из норм п. 14, на налоговых агентов, субъектов уплаты сборов в бюджет и ответственных участников консолидированных групп плательщиков.

Рассматриваемый пункт статьи 78 также устанавливает, что налоговая РФ должна применять соответствующие правила также в процессе зачета либо возврата переплат по НДС, который подлежит возмещению в установленном законом порядке.

Пункт 15

Пункт 15 ст. 78 НК РФ фиксирует норму, по которой факт указания субъекта в качестве владельца активов в специальной декларации, которая представлена в соответствии с ФЗ «О добровольном декларировании», а также передача подобного имущества фактическому владельцу не могут быть основанием для признания тех или иных платежей в бюджет излишними.

https://www.youtube.com/watch?v=qQOrwQ0bzjY

Как следует из норм, которые содержатся в статье 78 НК РФ, налоговая РФ признает налог, внесенный в казну, излишне взысканным в силу доначисления по факту налоговой проверки либо добровольного его внесения налогоплательщиком. Другой сценарий появления соответствующих переплат — изменение налоговой базы вследствие решения суда либо распоряжения вышестоящей структуры ФНС.

Возможен ли возврат налога по статье 78 нерезидентам РФ?

Статья 220 НК РФ: вычеты НДФЛ при приобретении и продаже недвижимости

Приобретение недвижимости – событие важное и доступное далеко не каждому гражданину нашей страны.

Государство предоставляет возможность вернуть НДФЛ при покупке квартиры, в том числе у застройщика. Сама процедура возврата налога при покупке квартиры достаточно запутанная (из-за постоянных правок и дополнений Налогового кодекса), и чтобы облегчить свое участие в ней, нужно быть хорошо подкованным в этом вопросе.

Налоговые льготы и вычеты при приобретении жилья, в том числе при инвестировании по ДДУ

Нормативная сторона рассматриваемого вопроса содержится в НК РФ, ст. 220. Если квартира куплена в новостройке, то есть путем вложения средств в строительство на первичном рынке, то оформлять вычет становится возможно только с момента получения акта приема-передачи готовой квартиры от застройщика.

Возврат налога НДФЛ при приобретении или строительстве жилья

Вернуть НДФЛ по приобретенной недвижимости со вторичного рынка возможно только при наличии установленного факта регистрации права собственности в уполномоченном органе, подкрепленного выпиской из ЕГРН (выписка из ЕГРН – единственный актуальный документ на недвижимость с 1 января 2021 года, введена взамен свидетельству о праве собственности и кадастровому паспорту, которые упразднены).

Предельная сумма, с которой государство позволяет вернуть налог — это 2 млн. руб. Умножив эту величину на 13 %, получаем 260 000 рублей.

260 тыс. рублей – максимальный размер льготы в расчете на 1 человека, которую возвращает государство как компенсацию понесенных расходов на покупку, строительство жилья единожды для каждого гражданина РФ.

При этом если цена на недвижимость меньше 2 млн. рублей, налог вернется с фактически понесенных расходов. То есть при стоимости квартиры в 1,5 млн., величина экономии составит 195 000 рублей.

Важно знать: при вычислении вычета нужно учитывать год приобретения жилья, то есть дату, отмеченную в акте приема-передачи, или выписке ЕГРН (свидетельстве о собственности).

До 1 января 2014 года налог на жилье возвращался единственный раз в жизни. 195 000 рублей при стоимости жилья в 1,5 млн. компенсирует дольщику государство, и он более никогда не может претендовать на вычет.

После 2014 года в это правило внесены коррективы – покупатель может подавать документы в налоговую столько раз, пока общий полагающийся ему вычет не составит 260 тыс. рублей. Появилось понятие многократного вычета (закон № 212-ФЗ от 23 июля 2013 года, который внес изменения в Налоговый кодекс по части имущественного вычета).

Возврат налога НДФЛ по процентным платежам по ипотеке

Еще одно важное изменение касается возмещения процентов по кредитам на приобретение жилья, например, ипотечным кредитам. При использовании кредитных средств до 2014 года лимита на возврат налога по ипотеке не было.

Это означает, что лицо, подписавшее акт приема-передачи объекта недвижимости, приобретенного с использованием средств по ипотечному кредиту, до начала 2014 года продолжает использовать налоговый вычет по процентам по ипотеке в полном объеме (возмещает 13 % со всех процентных платежей по ипотеке за каждый из отчетных годов).

После 2014 года ограничение компенсации процентов по ипотечным сделкам составило 3 млн. руб., то есть сэкономить можно самое большее 390 тыс. рублей. Сумма до 390 тыс.

рублей может быть возвращена из бюджета в пределах суммы уплаченного налога НДФЛ (13 % от зарплаты) за текущий год на основании подачи в ИФНС декларации с предоставлением справки от банка, в которой четко выделена процентная часть платежей по ипотеке.

https://www.youtube.com/watch?v=sK_c7NRzs7g

При этом неиспользованный остаток, независимо от года покупки квартиры, сгорает и повторная подача на вычет по ипотечному кредиту, предметом ипотеки которого является другая квартира, дом – невозможно.

Налоговый вычет при рефинансировании ипотеки

Важное замечание касается того, что рефинансирование ипотеки не препятствует продолжению возмещать НДФЛ по указанным выше налоговым вычетам ст. 220 НК РФ.

Но, прежде всего, во втором кредитном договоре должна быть указана цель, что получение займа осуществляется в целях рефинансирования ипотеки.

Заёмщик может перекредитовываться сколько угодно раз, это не запрещено законом, при этом, кредитная организация должна быть зарегистрирована на территории РФ.

Если клиент уже получал возмещение НДФЛ по текущему кредиту по справке от первого кредитора, то возмещение по кредиту другого банка он может получить только после завершения получения возмещений НДФЛ по процентам первого банка (вплоть до его погашения при рефинансировании).

Перевод ипотеки в новый банк повлечет за собой увеличивающуюся стопку документов для ИНФС: вместо одного кредитного договора будет два, чтобы инспектор смог отследить всю историю финансирования долга под жилье.

Что следует знать о процедуре получения имущественного вычета:

- Вернуть налог можно лицам, имеющим официальный налогооблагаемый доход и не свыше уплаченного налога за соответствующий период. За год вернется столько средств, сколько подтверждено официальными доходами, но также и расходами.

- Возврат налога за проценты по ипотеке можно получить только по мере уплаты кредита банку, то есть частями. Таким образом, возмещение НДФЛ по процентам по ипотеке обычно растягивается на несколько лет.

- В соответствии с п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога подается в течение 3-х лет со дня уплаты указанной суммы. Если гражданин в текущем году решил вернуть налоги, то он вправе подать три декларации за три предыдущих года и заявление за 1-й год из этих 3-х лет. При этом, излишне уплаченный налог вернут за три года, а неиспользованный остаток вычета перенесут на последующие налоговые периоды. Равно, гражданин вправе подать 3-НДФЛ за текущий год и неиспользованную часть перенести на следующие годы.

- Сделки, совершенные после 2014 года, дают право поэтапно возвращать средства для разных объектов недвижимости. Если 260 тыс. рублей вы вернули от покупки первой квартиры, и для нее заемные средства не привлекались, то впоследствии можно оформить возврат с процентов по кредиту за приобретение второго жилья, если оно куплено с учетом банковского займа.

- Если стороны сделки – близкие родственники (мать – дочь, бабушка – внук), вычет оформить нельзя, так как налог при сделках с взаимозависимыми родственниками не возвращается.

- Осуществить возврат средств можно либо через работодателя, либо через ИФНС, но в обоих случаях нужно начинать с получения справки 2-НДФЛ от работодателя и с заполнения декларации для ИФНС.

- Всем дольщикам, планирующим возмещение НДФЛ нужно понимать, что если стройка растягивается на несколько налоговых периодов и к моменту подписания акта о приемке квартиры пройдет более 3 лет, вычет в полном объеме получить невозможно. Возмещение налоговой инспекцией потраченных дольщиками средств осуществляется за последние три года.

Об обязанности уплатить НДФЛ с продажи объекта недвижимости

Как известно, НК РФ предусматривает не только налоговые вычеты на приобретение жилой недвижимости, но и ряд льгот при продаже недвижимости. Правила действуют для всех объектов недвижимости, включая нежилой фонд и апартаменты.

А именно, согласно изменения в ст. 217.1 НК РФ, теперь минимальный предельный срок владения объектом недвижимости, который при продаже освобождается от уплаты НДФЛ, составляет пять лет.

Из этого правила есть исключения, для которых срок владения по-прежнему сохранен на отметке 3 года:

- право собственности на недвижимость получено налогоплательщиком-наследником или по договору дарения от гражданина, признаваемого членом семьи и (или) близким родственником по Семейному кодексу РФ;

- право собственности на получено в результате приватизации;

- право собственности получено плательщиком ренты, который заключил договор для передачи имущества по договору пожизненного содержания с иждивением.

Таким образом, при обеспечении владения объектом недвижимости на праве собственности (право супругов не требует регистрации на обоих супругов) свыше указанных сроков, их продажа не сопровождается уплатой налога на доходы физических лиц.

https://www.youtube.com/watch?v=O-VrwFQI7tg

Для всех остальных случаев, согласно пп. 1 п. 2 ст. 220 НК РФ, продавец может использовать налоговый вычет из продажной цены в размере 1 млн. рублей – для жилой недвижимости и 250 тыс. рублей – для иных объектов недвижимости.

Нужно заметить, что согласно изменений в НК РФ в редакции закона от 29.11.2014 № 382-ФЗ, для борьбы с занижением стоимости в договорах купли-продажи недвижимости была дополнена еще одна норма.

Если продажная цена объекта недвижимого имущества меньше, чем кадастровая стоимость этого объекта по состоянию на 1 января года, в котором совершена сделка, умноженной на коэффициент 0,7 (т.е. меньше 70 % кадастровой стоимости), то в целях налогообложения цена принимается равной кадастровой стоимости с применением этого коэффициента.

rnСледует отметить, что законом субъекта РФ могут быть изменены как указанные выше минимальный порог владения объектов недвижимости, так и коэффициент, применимые для расчета справедливой цены продажи для целей налогообложения.

Статья Нк На Основании Которой Производится Возврат Ндфл

- Неточности и ошибки, допущенные работниками бухгалтерии при расчете НДФЛ.

- Удержание налога с тех видов доходов, с которых не следует взимать такой обязательный платеж (ст. 217 НК РФ).

- Представление работником документов на получение налогового вычета стандартного, социального, имущественного, инвестиционного или профессионального типа (ст. 218, 219, 219.1, 220, 221 НК РФ).

- Превращение работника с нерезидента в резидента страны (ставка налога автоматически меняется с 30% на 13%).

- осуществлял ИЖС;

- приобретал недвижимое имущество или автомобили;

- привлекал ипотечные займы;

- получал платное образование или оплачивал обучение своих детей;

- проходил лечение, реабилитацию или покупал лекарственные препараты для себя и своих родных;

- оформлял полис ДМС или осуществлял взносы в счет добровольного пенсионного страхования;

- отчислял средства на благотворительные цели и виде пожертвований.

Государство предоставляет возможность вернуть НДФЛ при покупке квартиры, в том числе у застройщика. Сама процедура возврата налога при покупке квартиры достаточно запутанная (из-за постоянных правок и дополнений Налогового кодекса), и чтобы облегчить свое участие в ней, нужно быть хорошо подкованным в этом вопросе.

Нормативная сторона рассматриваемого вопроса содержится в НК РФ, ст. 220. Если квартира куплена в новостройке, то есть путем вложения средств в строительство на первичном рынке, то оформлять вычет становится возможно только с момента получения акта приема-передачи готовой квартиры от застройщика.

Налоговый кодекс ( ст 231 Возврат НДФЛ НК РФ 2021 )

Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему Российской Федерации в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

В случае, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока, установленного абзацем третьим настоящего пункта, налоговым агентом на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Налоговый кодекс возврат ндфл

В Постановлении Пленума ВАС РФ от 30.07.

2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», указывается, что, если из норм части второй НК РФ не вытекают на этот счет специальные правила (например, из пункта 2 статьи 231 НК РФ), принудительное исполнение обязанностей налогового агента путем взыскания с него неперечисленных сумм налога, а также соответствующих сумм пеней возможно в случае, когда налоговым агентом сумма налога была удержана у налогоплательщика, но не перечислена в бюджет.

https://www.youtube.com/watch?v=elpp4boLHy0

Все правовые основания для получения возврата НДФЛ предусмотрены Налоговым Кодексом РФ. Претендовать на вычеты по налогу могут абсолютно все граждане страны, доходы которых облагаются налогом по ставке 13%.

Законодательством предусмотрено, что налоговый возврат покрывает не всю сумму расходов, которая заявлена в пределах определенного вычета, а только ту сумму, которая была потрачена на уплату налогов.

Другими словами, государство возвращает только уплаченный ранее налог, но не всю сумму вместе с налогом.

Читать еще —> Арендодатель не возвращает залог за квартиру

Как происходит возмещение НДФЛ при покупке квартиры в 2021 году

- если на строительство или приобретение готового жилья было привлечено финансирование работодателя, государства;

- потрачен материнский капитал, других государственных выплат с целью поддержки семей с детьми;

- сделка была осуществлена между взаимозависимыми лицами (перечень таких лиц указан в ст. 105.1 НК РФ);

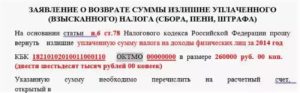

На основании пункта 6 статьи 78 Налогового кодекса Российской Федерации прошу вернуть мне сумму излишне уплаченного в 2014 году налога на доходы физических лиц в размере 63 000 рублей (шестьдесят три тысяч рублей) в связи с предоставлением мне имущественного налогового вычета по налогу на доходы физических лиц.

В некоторых случаях могут иметь место особенности правил отсчета сроков. Например, если переплата указана в декларации 3-НДФЛ и одновременно с ней подано заявление о возврате, то отсчет срока возврата начнется не с даты подачи заявления, а с даты фактического завершения камеральной проверки декларации либо по истечении срока такой проверки (письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@).

Основание статьи на возврат излишне уплаченного налога

Излишне уплаченный налог может быть зачтен в счет предстоящих платежей по этому или другому налогу, в счет погашения недоимки по налогам (задолженности по пеням, штрафам) или же возвращен налогоплательщику (п. 1 ст.78 НК РФ). Как вернуть излишне уплаченный налог, и каков срок возврата излишне уплаченного налога физическим лицом расскажем в данной консультации.

Возврат излишне уплаченного налога

Для того чтобы вернуть переплату по налогам, необходимо обратиться в налоговую инспекцию по месту учета с заявлением об этом, в течение 3-х лет со дня излишней уплаты налога (п. 2, п. 6, п. 7 ст. 78 НК РФ).

Заявление о возврате налога может быть представлено в ИФНС лично в письменном виде, в электронной форме по телекоммуникационным каналам связи или направлено через личный кабинет налогоплательщика на сайте Федеральной налоговой службы (п. 6 ст. 78 НК РФ).

Заявление на возврат налоговой переплаты подается по форме, утвержденной Приложением № 1 к Приказу ФНС России от 30.11.2021 N ММВ-7-8/

Скачать бланк заявления о возврате суммы излишне уплаченного налога можно по ссылке.

О том, как заполнить заявление на возврат налоговой переплаты, а также образец заявления на возврат излишне уплаченного налога можно посмотреть в отдельной консультации.

Возврат излишне уплаченного налога: сроки возврата

Решение о возврате излишне уплаченного налога принимается налоговой инспекцией в течение 10-ти рабочих дней со дня получения заявления на возврат переплаты по налогу (п. 8 ст. 78 НК РФ).

Далее в течение 5-ти рабочих дней со дня принятия решения инспекция обязана сообщить налогоплательщику о принятом решении о возврате переплаты по налогу либо об отказе в возврате переплаты (п. 9 ст. 78 НК РФ).

Налоговая не возвращает излишне уплаченный налог, если у налогоплательщика имеется задолженность по другим налогам (пеням, штрафам) того же вида. При этом налоговая переплата будет возвращена только после зачета суммы излишне уплаченного налога в счет погашения такого долга (п. 6 ст. 78 НК РФ).

В общем случае возврат суммы излишне уплаченного налога налоговым органом производится в течение 1-го месяца со дня получения заявления о возврате (п. 6 ст. 78 НК РФ).

Зачет излишне уплаченного налога

Помимо возврата излишне уплаченный налог можно зачесть в счет предстоящих платежей по этому или другому налогу (п. 1 ст. 78 НК РФ). Для этого также необходимо подать заявление в ИФНС по месту регистрации в течение 3-х лет со дня излишней уплаты налога (п. 2, п. 4, п. 7 ст. 78 НК РФ).

Заявление о зачете налога может быть представлено в ИФНС в том же порядке, что заявление на возврат налога: лично в письменном виде, в электронной форме по телекоммуникационным каналам связи или направлено через личный кабинет налогоплательщика на сайте Федеральной налоговой службы (п. 4 ст. 78 НК РФ).

[3]

Заявление на зачет налоговой переплаты подается по форме, утвержденной Приложением № 2 к Приказу ФНС России от 30.11.2021 N ММВ-7-8/

Скачать бланк заявления о зачете суммы излишне уплаченного налога можно по ссылке.

Возврат и зачет переплаты физическими лицами

Как вернуть излишне уплаченный налог ИП? В том же порядке, что описан выше. К слову сказать, и на обычных физлиц, не зарегистрированных в качестве предпринимателей, распространяется весь вышеописанный порядок возврата и зачета налога.

Как вернуть переплату налога, если прошло больше трех лет (Кузьменко С.)

Дата размещения статьи: 09.06.2015

Алгоритм, прописанный в НК РФ

Чтобы разобраться в алгоритме действий с выявленной переплатой налога, необходимо обратиться к ст. ст. 78 и 79 Налогового кодекса РФ. Эти нормы регламентируют порядок возврата и зачета излишне уплаченных налогов, сборов, пеней и штрафов.

https://www.youtube.com/watch?v=f8V0AmFnwVE

Вариант 1. Предприниматель сам переплатил налог

Согласно ст. 78 Налогового кодекса РФ устанавливают возможные решения в отношении излишне уплаченного налога в случаях, когда налогоплательщик допустил переплату по своей вине.

Фрагмент документа. Пункт 1 ст. 78 Налогового кодекса РФ (извлечение)

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей .

По общим правилам предприниматель, допустивший переплату, вправе самостоятельно выбрать между зачетом излишне уплаченных сумм в счет предстоящих платежей и их возвратом.

При этом возврат излишне уплаченных денежных средств производится за счет средств бюджета или внебюджетного фонда, в который произошла переплата.

Срок, в течение которого коммерсант может воспользоваться своим правом на зачет или возврат сумм налога, ограничен тремя годами с момента поступления излишней суммы в бюджет (п. 7 ст. 78 НК РФ).

Фрагмент документа. Пункт 7 ст. 78 Налогового кодекса РФ.

Вариант 2. Налоговый орган взыскал с ИП больше положенного

Статья 79 Налогового кодекса РФ посвящена порядку возврата налога в случае, если переплата возникла по вине налогового органа.

В такой ситуации срок возврата денежных средств составляет всего один месяц, который начинает исчисляться со дня, когда налогоплательщик узнал о таком взыскании, или со дня вступления в силу соответствующего судебного решения (п. 3 ст. 79 НК РФ).

Особые условия

Возврат либо зачет излишне уплаченных денежных средств в полном объеме возможен только в отношении налогоплательщика, не имеющего какой-либо задолженности перед бюджетом.

При наличии недоимки зачет или возврат производится лишь после того, как часть переплаты будет направлена в счет погашения недоимки или иной имеющейся задолженности (п. 6 ст. 78 НК РФ).

При этом зачет излишка в счет имеющейся недоимки производится налоговиками самостоятельно при его обнаружении, тогда как для зачета переплаты в счет предстоящих платежей или для его возврата необходимо письменное заявление налогоплательщика.

Срок рассмотрения заявления предпринимателя составляет 10 дней, по истечении которых налоговый орган выносит соответствующее решение. Форма заявления о возврате (зачете) излишне уплаченного (взысканного) налога является свободной.

Вернуть через суд

В п. 3 ст. 79 НК РФ определено, что в случае пропуска налогоплательщиком сроков для обращения в налоговый орган о возврате переплаты возврат денежных средств возможен только в судебном порядке.

Напомним, что этот срок составляет три года с момента, когда налогоплательщик самостоятельно допустил переплату, и один месяц при принудительном взыскании излишней суммы налоговыми органами.

Вместе с тем иск в судебный орган налогоплательщик может подать в течение трех лет со дня, когда он узнал или должен был узнать о факте переплаты.

Судебная практика. Правило о подаче иска в трехлетний срок со дня, когда предприниматель узнал или должен был узнать о факте переплаты, действует вне зависимости от того, была она допущена им самостоятельно либо была взыскана с него налоговиками (Постановление Президиума ВАС РФ от 08.11.2006 N 6219/06).

[1]

Спорные вопросы о сроке исковой давности

Читайте так же: Размер выплаты алиментов на одного ребенка

Как показывает практика, наибольшее количество споров между предпринимателями и контролерами по этой, казалось бы, несложной процедуре возврата переплаты касается определения момента, когда ИП должен был узнать о факте перечисления денежных средств в бюджет в размере, превышающем его реальные обязательства.

События, после которых о переплате известно

На законодательном уровне невозможно закрепить исчерпывающий перечень фактов, которые могут считаться моментом, когда налогоплательщик должен был узнать об излишней уплате налога.

В связи с этим вопрос определения данного момента решается в судебном порядке в каждом случае индивидуально с учетом оценки причины, по которой была допущена переплата, изменения налогового законодательства в данный период времени и пр.

При этом бремя доказывания ложится на налогоплательщика.