Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

- Разновидности проводок по зарплате и налогам

- Типовые проводки по заработной плате

- Пример бухгалтерских проводок по заработной плате

- Бухгалтерский учет заработной платы 2021 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Начисление заработной платы

- Д20 (44,26,…) К70

- Удержания из заработной платы

- Д70 К68

- Д70 К76

- Начисление страховых взносов

- Перечисление НДФЛ и взносов

- Д69 К51 — уплачены взносы

- Начислен налог на доходы физических лиц проводка

- Удержан НДФЛ: проводка удержания налога из заработной платы

- Проводки по исчислению удержанию и перечислению ндфл

- Начисление ндфл – проводки

- Начисление НДФЛ отражаем в проводках

- Правильно отражаем удержание НДФЛ из заработной платы

- Оформляем проводки по перечислению НДФЛ

- Проводки по заработной плате

- Даты проводок по заработной плате

- Резервные удержания из зарплаты за первую половину месяца

- Выплата аванса и заработной платы

- Пример бухгалтерских проводок по заработной плате

Разновидности проводок по зарплате и налогам

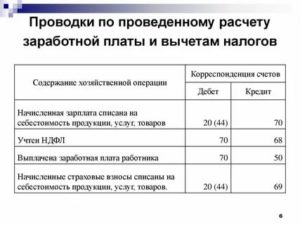

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

Бухгалтерский учет заработной платы 2021 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

https://www.youtube.com/watch?v=SZze_28F1-8

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2021 г. – выплачена зарплата, уплачен НДФЛ,

Начислен налог на доходы физических лиц проводка

На сегодняшний день базой для НДФЛ являются определенные виды дохода.

Это основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.

лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно.

НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний. Его особенности состоят в том, что базой для расчета налога является весь доход физического лица, а плательщиками в качестве налоговых агентов являются юридические лица.

| № | Дт | Кт | Первичный документ | |

| 1 | НДФЛ по договорам ГПХ | 76 | 68 | Договор ГПХ |

| 2 | НДФЛ с процентов по краткосрочным займам у физ.лиц | 66 | 68 | Договор займа |

| 3 | НДФЛ с з/платы | 70 | 68 | Регистр налогового учета |

| 4 | НДФЛ при сдаче в аренду помещения у работника фирмы | 76 | 68 | Договор аренды |

| 5 | НДФЛ с материальной помощи сотруднику | 73 | 68 | Заявление сотрудника |

| 6 | НДФЛ с дивидендов | 75 | 68 | Протокол |

| 7 | НДФЛ с процентов по долгосрочным займам у физ.лиц | 67 | 68 | Договор займа |

https://www..com/watch{q}v=9AvsGB67V6E

Норматива Актуален на Материальная поддержка своих сотрудников — распространенная практика. Работник может получить заем на более выгодных условиях, чем в банке. В свою очередь, работодатель с помощью займов может повысить лояльность персонала, что положительно скажется на деятельности организации в целом.

https://www.youtube.com/watch?v=qmpy8f4ccac

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – задайте свой вопрос онлайн-консультанту. Это быстро и бесплатно!

- Займы для сотрудников: налогов мало, проводок много

- Начислен НДФЛ (бухгалтерская проводка)

- Тонкости удержания и перечисления «зарплатного» НДФЛ

- Учет расчетов по НДФЛ, проводки, примеры

- НДФЛ: возвращаем, доудерживаем, перечисляем

- Какими проводками отразить начисление НДФЛ с материальной выгоды при увольнении работника{q}

- Беспроцентный заем сотруднику: учет и налоги

Займы для сотрудников: налогов мало, проводок много И. Как это повлияет на ичисление НДФЛ и других налогов{q} Должны ли мы отражать выдачу займа в каких-то документах например, в справке о доходах физического лица{q}

Поясните, пожалуйста, на примере, как рассчитать сумму процентов и какие нужно сделать проводки. Определение налоговой базы при получении дохода в виде материальной выгоды, выраженной как экономия на процентах при получении заемных средств, осуществляется налогоплательщиком ст.

То есть у организации отсутствует обязанность перечислять НДФЛ в бюджет с материальной выгоды. Это объясняется тем, что если физическое лицо не является сотрудником организации, то и средства для перечисления налога в бюджет организация изыскать не может.

Отключить рекламу При этом поскольку организация все-таки является налоговым агентом в соответствии со ст.

В принципе, не смотря на отмену Методических рекомендаций, любое лицо может назначить своего уполномоченного представителя в налоговых правоотношениях на основании ст.

Уполномоченный представитель налогоплательщика – физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности ст.

При определении размера материальной выгоды учитывается ставка рефинансирования , установленная ЦБ РФ на дату получения заемных средств.

На сумму удержанного из заработной платы НДФЛ производится запись по дебету счета 70 “Расчеты с персоналом по оплате труда” и кредиту счета 68 “Расчеты по налогам и сборам”.

По вопросу уплаты НДС с полученных от сотрудников процентов за пользование ссудой можно сказать, что согласно подп.

Отчетными периодами для таких организаций признаются месяц, два месяца, три месяца и так далее до окончания календарного года п.

Следовательно, внереализационный доход в виде процентов по договору займа признается в целях налогообложения прибыли ежемесячно и различий в признании дохода в виде процентов по договору займа в бухгалтерском и налоговом учете в данном случае не возникает. Заем выдан сотруднику организации 1 февраля г. Выплата основного долга осуществляется равными частями ежемесячно вместе с процентами.

Приведем расчет процентов и материальной выгоды при погашении займа частями таблица 1. Таблица 1.

Проводка удержание ндфл для гпх В случае положительного решения, с Вами будет заключен договор ГПХ гражданско-правового характера на оказание услуг. Дивиденды, выплаты бывшим сотрудникам, прочие доходы.

В данной статье мы поговорим об изменениях, связанных с исчислением НДФЛ с сумм материальной выгоды Федеральный закон от Экономическая сущность материальной выгоды заключается в освобождении налогоплательщика от каких-либо затрат, которые он мог бы понести, но фактически не понес.

Отметим, что до года виды материальной выгоды, не облагаемой НДФЛ, были перечислены только в подпункте 1 пункта 1 статьи Кодекса.

С 15 февраля года также не подлежит налогообложению материальная выгода, полученная от приобретения ценных бумаг у контролируемой иностранной компании налогоплательщиком, который признается контролирующим лицом такой иностранной компании, а также российским взаимозависимым лицом такого контролирующего лица.

Причем для получения освобождения необходимо, чтобы доходы такой контролируемой иностранной компании от реализации указанных ценных бумаг и расходы в виде цены приобретения ценных бумаг исключались из прибыли убытка этой иностранной компании на основании пункта 10 статьи Отключить рекламу Бывают ситуации, когда уплатить НДФЛ с материальной выгоды налогоплательщик должен самостоятельно, например, если он приобрел товар у взаимозависимого по отношению к нему физического лица п.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Заработную плату за каждый месяц он покажет в отдельных блоках. В строках будут даты выдачи второй части заработной платы. В строках и будут суммы начисленной заработной платы и удержанного НДФЛ. Ситуация 3. В отчетном периоде доначислили зарплату Обычно доначисление зарплаты связано с выявлением ошибки. Например, бухгалтер неверно рассчитал надбавку.

Займы для сотрудников: налогов мало, проводок много И.

Как это повлияет на ичисление НДФЛ и других налогов{q} Должны ли мы отражать выдачу займа в каких-то документах например, в справке о доходах физического лица{q} Поясните, пожалуйста, на примере, как рассчитать сумму процентов и какие нужно сделать проводки.

Определение налоговой базы при получении дохода в виде материальной выгоды, выраженной как экономия на процентах при получении заемных средств, осуществляется налогоплательщиком ст. То есть у организации отсутствует обязанность перечислять НДФЛ в бюджет с материальной выгоды.

Предлагаем ознакомиться: Процедура расторжения брака через мировой суд

Это объясняется тем, что если физическое лицо не является сотрудником организации, то и средства для перечисления налога в бюджет организация изыскать не может. У своих сотрудников организация может удержать деньги из заработной платы по их письменному заявлению.

Порядок взаимоотношений займодавца и заемщика регулируется главой 42 ГК РФ. Выдавая займы сотрудникам организации, необходимо заключение письменного договора статья ГК РФ.

Дт — 51 «Расчётные счета» Кт — 66 «Расчёты по основному долгу» 500 000 руб.

- Насчитаны проценты по кредиту за месяц:Дт — 91 субсчёт «Прочие расходы» Кт — 66 субсчёт «Расчёты по процентам» 4931,51 руб.

- Удержан НДФЛ с суммы процентов по кредиту:Дт — 66 субсчёт «Расчёты по процентам» Кт – 68-1 641,1 руб.

- Выплачены проценты по кредиту при удержании НДФЛ:Дт — 66 субсчёт «Расчёты по процентам» Кт — 51 4290,41 руб.

- Перечислена подлежащая оплате сумма НДФЛ в бюджет:Дт – 68-1 Кт – 51 641,1 руб.

- Пример расчёта НДФЛ с заработной платы В отличие от других видов дохода, на размер налога по доходам физических лиц с заработка влияют такие факторы:

- сумма заработной платы, пособий, премий, отпускных и т.

Расчёты по налогу на доходы физических лиц». Проводки по НДФЛ:

- Высчитан с зарплаты НДФЛ: Дт — 70 «Расчёты с персоналом по оплате труда» Кт- 68-1

- Высчитан налог с доходов держателей акций (не работников предприятия) от членства в уставном капитале (а для работников – проводка идентична предыдущей): Дт — 75 «Расчёты с учредителями» субсчёт «Расчёты по выплате доходов» Кт — 68-1

- Высчитан НДФЛ из суммы денежных наград по договорам гражданско-правового направления: Дт — 76 «Расчёты с разными дебиторами и кредиторами» Кт — 68-1

- Суммы налога переведены в бюджет: Дт — 68-1 Кт — 51 «Расчётные счета»

- Начислены пени и штрафы по НДФЛ: Дт- 99 «Прибыль и убытки» Кт- 68-1

- Переведены суммы штрафов и пеней в бюджет: Дт — 68-1 Кт -51

Пример начисления НДФЛ с дивидендов Условие:Учредитель компании «Феникс» Захаров П.К.

Удержан НДФЛ: проводка удержания налога из заработной платы

Когда удержан НДФЛ, проводка производится по кредиту счета 68 в корреспонденции с дебетом одного из счетов расчетов с физлицами. В статье – корреспонденция счетов и примеры, бесплатные справочники и полезные ссылки.

Операции с налогом на доходы физического лица в современном бухгалтерском и налоговом учете осуществляются в обязательном порядке при выплате доходов физическим лицам. Рассмотрим более подробно какие проводки формируются при начислении, удержании и перечислении НДФЛ.

На сегодняшний день базой для НДФЛ являются определенные виды дохода.

Предлагаем ознакомиться: Льготы пенсионерам на лекарства в 2021 годуЭто основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.

лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно.

https://www.youtube.com/watch?v=d76wRZCxWLY

Командировочные расходы в части суточных и неподтвержденных затрат по найму жилого помещения, согласно п. 3 ст. 217 НК РФ, для целей налогообложения по НДФЛ нормируются. Суточные сверх нормы и расходы на наем жилого помещения, не подтвержденный документально, облагаются НДФЛ по ставке 13%.

Регламентируется порядок расчета и уплаты НДФЛ гл. 23 НК РФ.

Следуя правилам, изложенным в этой главе, организация, выплачивающая доход физическому лицу, обязана рассчитать, удержать и перечислить в бюджет НДФЛ с начисленного дохода, а физлицу уже выплатить доход за вычетом НДФЛ (п. 1 ст. 226НК РФ). Таким образом, организация при выплате дохода физическому лицу становится налоговым агентом по НДФЛ (ст. 226 НК РФ).

Начислен НДФЛ — проводка указанного действия должна найти свое отражение в бухгалтерском учете. Как это правильно сделать, какие счета будут участвовать — вы узнаете из нашей статьи.

НДФЛ в 2021 году — общая информация

Налогообложение заработка физлиц

Как облагается материальная выгода

Начисление НДФЛ на командировочные выплаты

Налог с дивидендов

Торговые операции с физическими лицами

Проводки по исчислению удержанию и перечислению ндфл

Расчет и удержание НДФЛ сопровождается выполнение соответствующих проводок в бухгалтерском учете. В статье приведена таблица с проводками по начислению налога к уплате, а также примеры расчета НДФЛ с дивидендов, процентов по кредиту и заработной платы работника.

После рассмотрения этой темы будем разбираться с отчетностью по НДФЛ. Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч.

68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68. Проводки по удержанию и уплате НДФЛ Дебет Кредит Название операции 75 68 Удержан НДФЛ с дивидендов учредителей и акционеров. 70 68 Удержан НДФЛ с заработной платы работников.

73 68 Начислен налог к уплате с материальной помощи работникам.

Внимание

Начислен налог к уплате с доходов гражданско-правового характера. 66 68 Удержан налог с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица. 67 68 Удержан налог с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица.

68 51 Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет Пример начисления НДФЛ с дивидендов Иванову И.А., который является учредителем, начислены дивиденды в размере 50 000 руб. Как считается НДФЛ с дивидендов Иванова в данном примере, и какие выполняются проводки{q} Дивиденды учредителей облагаются налоговой ставкой 9%.

С 2015 году ставка на дивиденды увеличивается до 13%, о налогообложении дивидендов читайте по этой ссылке.

https://www..com/watch{q}v=ogdVp1DDb3Y

НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Начисление ндфл – проводки

Операции с налогом на доходы физического лица в современном бухгалтерском и налоговом учете осуществляются в обязательном порядке при выплате доходов физическим лицам. Рассмотрим более подробно какие проводки формируются при начислении, удержании и перечислении НДФЛ.

Начисление НДФЛ отражаем в проводках

На сегодняшний день базой для НДФЛ являются определенные виды дохода.

Это основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.

лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно.

НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний. Его особенности состоят в том, что базой для расчета налога является весь доход физического лица, а плательщиками в качестве налоговых агентов являются юридические лица.

https://www.youtube.com/watch?v=AoiCF1Mh7I8

Бухгалтер расчетного отдела заносит в журнал хозяйственных операций следующие проводки по начислению НДФЛ для уплаты в бюджет, в зависимости от специфики формирования сумм доходов:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| № | Дт | Кт | Первичный документ | |

| 1 | НДФЛ по договорам ГПХ | 76 | 68 | Договор ГПХ |

| 2 | НДФЛ с процентов по краткосрочным займам у физ.лиц | 66 | 68 | Договор займа |

| 3 | НДФЛ с з/платы | 70 | 68 | Регистр налогового учета |

| 4 | НДФЛ при сдаче в аренду помещения у работника фирмы | 76 | 68 | Договор аренды |

| 5 | НДФЛ с материальной помощи сотруднику | 73 | 68 | Заявление сотрудника |

| 6 | НДФЛ с дивидендов | 75 | 68 | Протокол |

| 7 | НДФЛ с процентов по долгосрочным займам у физ.лиц | 67 | 68 | Договор займа |

Правильно отражаем удержание НДФЛ из заработной платы

Расчет НДФЛ производят в рамках п. 3 ст. 225 НК РФ, где определены все виды начислений, подлежащие налогообложению. Уточнение налоговых ставок проводится в Налоговом Кодексе, ст. 224.

Расчет производится по стандартной формуле, где суммарный налог составляет умножение налоговой базы на налоговую ставку:

- НДФЛ = (ЗП — СВ) * ставка налога

где ЗП — сумма полученного дохода, руб.; СВ — стандартные вычеты, руб.

Например, в октябре 2021 года продавец Анисимов отработал целый месяц и его доход составил 35 000 руб. При этом он имеет право на стандартную льготу (вычет) на пятилетнего сына в сумме 1 400 руб. на основании предоставленного заявления и копии свидетельства о рождении ребенка.

Предприятие в роли налогового агента рассчитывает сумму налога и не позднее дня, следующего за днем выплаты дохода, перечисляет его в бюджет. Расчет налога будет следующим:

- Сумма налога = (35 000 — 1 400) * 0, 13 = 4 368 руб.

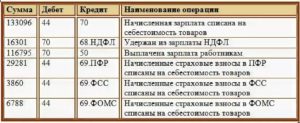

Журнал хозяйственных операций будет содержать основные проводки:

| № | Дт | Кт | Сумма, руб. | Первичный документ | |

| 1 | Начислено за октябрь Анисимову | 44 | 70 | 35 000 | Расчетная или расчетно-платежная ведомость |

| 2 | Удержан НДФЛ | 70 | 68 | 4 368 | Расчетная или расчетно-платежная ведомость |

Оформляем проводки по перечислению НДФЛ

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

[2]

Образец поручения на уплату налога:

В 2021 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

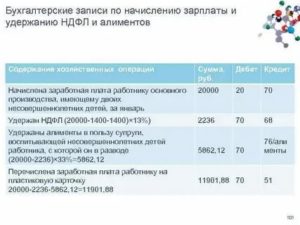

Проводки по заработной плате

Начисление и выплата зарплаты, а также удержания из нее отражаются по счету 70 «Расчеты с персоналом по оплате труда». Это следует из плана счетов, утвержденного приказом Минфина России от 30.10.2000 № 94н. При начислении зарплаты бухгалтер использует кредит счета 70. При выплате зарплаты, при удержании НДФЛ, алиментов и прочего бухгалтер использует дебет счета 70.

Аналитику по счету 70 необходимо вести по каждому сотруднику компании.

Страховые взносы следует отражать по счету 69 «Расчеты по социальному страхованию и обеспечению», а НДФЛ — по счету 68 «Расчеты по налогам и сборам» субсчету «НДФЛ».

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Даты проводок по заработной плате

Проводку по начислению зарплаты за тот или иной месяц датируют последним днем этого месяца.

https://www.youtube.com/watch?v=wQhRwFggULg

Дата проводок по начислению аванса зависит от того, какой способ расчета принят в организации. Существует два варианта:

- Аванс равен заработной плате за время, фактически отработанное в первой половине месяца. При этом, как правило, делают резервные удержания, равные величине НДФЛ, алиментов и проч. Проводку по начислению аванса создают по окончании первой половины месяца, за который он начислен (например, 14 февраля или 15 сентября). Тогда же делают проводку по резервным удержаниям.

- Аванс равен фиксированной величине, которая рассчитывается как процент от месячного оклада работника (к примеру, 40%). При данном варианте отдельную проводку по начислению аванса создавать не нужно. Делается только проводка по начислению зарплаты за весь месяц, датированная последним днем этого месяца (подробнее см.: «Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать»).

Бесплатно рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

Проводки по начислению и удержанию НДФЛ, по списанию резервных удержаний, по начислению страховых взносов и удержанию алиментов обычно составляют в последний день месяца, за который начислена зарплата. А проводки по выплате аванса и заработной платы, по перечислению НДФЛ и взносов — в день, когда деньги списаны со счета или выданы из кассы.

Резервные удержания из зарплаты за первую половину месяца

Организации, в которых аванс равен зарплате за фактически отработанное время в первой половине месяца, нередко делают резервные удержания в размере, равном сумме НДФЛ, алиментов и т.д. Их показывают по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» по соответствующему субсчету.

При резервных удержаниях делают проводки:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ» — резервное удержание НДФЛ из зарплаты сотрудника такого-то

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по алиментам» — резервное удержание алиментов из зарплаты сотрудника такого-то

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника такого-то

При удержании алиментов делают проводку:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по алиментам» — удержаны алименты из зарплаты сотрудника такого-то

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 —списаны резервные удержания по НДФЛ сотрудника такого-то

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 — списаны резервные удержания по алиментам сотрудника такого-то

Выплата аванса и заработной платы

Аванс, а также начисленную зарплату за минусом НДФЛ, алиментов и прочих удержаний выдают на руки работнику. Если сотрудник получает деньги в кассе, составляется проводка по кредиту счета 50 «Касса». Если деньги переводят с расчетного счета организации на карточку сотрудника, составляется проводка по кредиту счета 51 «Расчетные счета».

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Пример бухгалтерских проводок по заработной плате

В торговой компании по трудовым договорам работают два сотрудника: Волков и Зайцев. Оклад Волкова составляет 50 000 руб. в месяц, оклад Зайцева — 45 000 руб. в месяц. По исполнительному листу ежемесячно удерживаются алименты в размере 25% доходов Зайцева.

https://www.youtube.com/watch?v=fPnVDw6RvfQ

Согласно учетной политике, аванс равен зарплате за время, фактически отработанное в первой половине месяца. При начислении аванса бухгалтер делает резервные удержания по НДФЛ и алиментам.

15 мая 2021 года начислен аванс за май: Волкову — 20 588 руб., Зайцеву — 18 529 руб. В этот же день деньги переведены на карты работников.

15 мая сделаны проводки:

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Волкова»

— 20 588 руб. — начислена зарплата Волкова за первую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ»

— 2 676 руб. (20 588 руб. х 13%) — резервное удержание НДФЛ из зарплаты Волкова;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 51

— 17 912 руб. (20 588 руб. – 2 676 руб.) — перечислен аванс Волкову за первую половину мая 2021 года;

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 18 529 руб. — начислена зарплата Зайцева за первую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ»

— 2 409 руб. (18 529 руб. х 13%) — резервное удержание НДФЛ из зарплаты Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Резервные удержания по алиментам»

— 4 030 руб. ((18 529 руб. – 2 409 руб.) х 25%) — резервное удержание алиментов из зарплаты Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 51

— 12 090 руб. (18 529 руб. – 2 409 руб. – 4 030 руб.) — перечислен аванс Зайцеву за первую половину мая 2021 года.

29 мая 2021 года начислена зарплата за вторую половину мая 2021 года: Волкову — 29 412 руб., Зайцеву — 26 471 руб. В этот же день зарплата за май переведена на карты работников, НДФЛ перечислен в бюджет, алименты перечислены взыскателю, начислены страховые взносы за май.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

29 мая сделаны проводки:

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Волкова»

— 29 412 руб. — начислена зарплата Волкова за вторую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 68 субсчет «НДФЛ»

— 6 500 руб. (50 000 руб. х 13%) — начислен НДФЛ с зарплаты Волкова за май 2021 года;

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 субсчет «Зарплата Волкова»

— 2 676 руб. — списаны резервные удержания по НДФЛ с зарплаты Волкова;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 51

— 25 588 руб. (50 000 руб. – 6 500 руб. – 17 912 руб.) — перечислена зарплата Волкову за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 26 471 руб. — начислена зарплата Зайцева за вторую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 68 субсчет «НДФЛ»

— 5 850 руб. (45 000 руб. х 13%) — начислен НДФЛ с зарплаты Зайцева за май 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Расчеты по алиментам»

— 9 788 руб. ((45 000 руб. – 5 850 руб.) х 25%) — удержаны алименты из зарплаты Зайцева за май 2021 года;

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 2 409 руб. — списаны резервные удержания по НДФЛ с зарплаты Зайцева;

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 4 030 руб. — списаны резервные удержания по алиментам Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 51

— 17 272 руб. (45 000 руб. – 5 850 руб. – 9 788 руб. – 12 090 руб.) — перечислена зарплата Зайцеву за май 2021 года;

ДЕБЕТ 68 субсчет «НДФЛ» КРЕДИТ 51

— 12 350 руб. (6 500 руб. + 5 850 руб.) — перечислен НДФЛ за май 2021 года;

ДЕБЕТ 76 субсчет «Расчеты по алиментам» КРЕДИТ 51

— 9 788 руб. — перечислены алименты из доходов Зайцева за май 2021 года;

Рассчитывайте зарплату с удержанием алиментов в веб-сервисе Рассчитать бесплатно

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по пенсионному страхованию»

— 20 900 руб. ((50 000 руб. + 45 000 руб.) х 22%) — начислены пенсионные взносы за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по медицинскому страхованию»

— 4 845 руб. ((50 000 руб. + 45 000 руб.) х 5,1%) — начислены медицинские взносы за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по соцстрахованию на случай временной нетрудоспособности и в связи с материнством»

— 2 755 руб. ((50 000 руб. + 45 000 руб.) х 2,9%) — начислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по страхованию от несчастных случаев на производстве и профзаболеваний»

— 190 руб. ((50 000 руб. + 45 000 руб.) х 0,2%) — начислены взносы «на травматизм» за май 2021 года.

15 июня 2021 года перечислены страховые взносы за май. Сделаны проводки:

ДЕБЕТ 69 субсчет «Расчеты по пенсионному страхованию» КРЕДИТ 51

— 20 900 руб. — перечислены пенсионные взносы за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по медицинскому страхованию» КРЕДИТ 51

— 4 845 руб. — перечислены медицинские взносы за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по соцстрахованию на случай временной нетрудоспособности и в связи с материнством» КРЕДИТ 51

— 2 755 руб. — перечислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по страхованию от несчастных случаев на производстве и профзаболеваний» КРЕДИТ 51

— 190 руб. — перечислены взносы «на травматизм» за май 2021 года.

https://www.youtube.com/watch?v=-8c2itQHweE

В заключение отметим, что проводки по заработной плате будут несколько проще, если организация выплачивает аванс в фиксированном размере.

В такой ситуации не нужно отражать резервные удержания, а затем их списывать. Кроме того, проводки по начислению зарплаты надо создавать только один раз — в конце месяца.

Во всем остальном проводки при фиксированном авансе будут такими же, как в нашем примере.