Отражение операций с суммами неустойки в учете государственных учреждений имеет свои особенности в зависимости от их типа и традиционно вызывает много вопросов у бухгалтеров.

Нет времени читать? Шпаргалка по содержанию статьи:

- Чем отличаются понятия «неустойка», «штраф» и «пеня»

- Какое законодательство регулирует выплату неустойки

- 3 способа взыскания неустоек

- Какими проводками начислять неустойки казенным, бюджетным и автономным учреждениям

- Какие показатели отражаются в отчетных формах

- Что такое неустойка

- Неустойка при закупке услуг

- Способы взыскания неустоек

- Отражение операций в учете

- Корреспонденции в казенном учреждении

- В счет оплаты по контракту

- Проводки при начислении неустойки по договору — Юр-консультант

- Начисление пени по взносам, бухгалтерские проводки

- Пени по НДС, проводки

- Начисление пени по УСН, проводки

- Пени за просрочку платежа по договору, проводки

- Проводки по начислению пеней по договору

- Как отразить пени в бухгалтерском учете проводки

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Что такое неустойка как объект бухгалтерского учета?

- Отражение в бухгалтерском учете санкций по договорам с контрагентами

- Учет штрафов по налогам в бухучете

- Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

- Учет пеней в бухгалтерском учете

- Виды существующих штрафных санкций

- Неустойка и НДС: начислять ли налог?

- Пени по договору проводки

- Сенаторы одобрили закон о повышении пени за просрочку платы за ЖКХ

- За просрочку платежей по коммунальным услугам УК, ТСЖ и граждане будут платить штрафы и пени

- Рассчитываем пени и штрафы по Закону № 44-ФЗ

- Неустойка проводки в бухгалтерии

- Как правильно рассчитывать и списывать пени

- По договору

- По страховым взносам

- За неустойку

- Типовая корреспонденция с примерами

- Чем отличается от штрафа

- Заключение

- Начисление пени по налогам: бухгалтерские проводки. Как отразить в бухгалтерском учете пени и штрафы

Что такое неустойка

В соответствии с Гражданским кодексом РФ неустойка – это денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, за его просрочку (ст. 330). Причем соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства, в противном случае оно признается недействительным (ст. 331).

Неустойка бывает двух видов – это штраф или пеня. Штраф является фиксированным платежом и может либо оговариваться в твердой сумме, либо рассчитываться в процентах к той или иной сумме. Пеня – величина изменяемая, ее размер зависит от продолжительности периода нарушения. Определяется сумма пени в процентах от величины обязательства, исполнение которого она обеспечивает.

Правила расчета пеней также определены ГК РФ. Первый день просрочки – дата, следующая за днем исполнения обязательства в соответствии с договором. Последний день – дата, предшествующая дню фактического исполнения обязательства.

Пример.

По условиям договора срок исполнения обязательств поставщиком (подрядчиком) определен так: «не позднее 20 июня 2021 г.». Фактически товар поставлен 20 июля 2021 г. Период просрочки длился с 21 июня по 19 июля и составил 29 дней.

Неустойка при закупке услуг

Кроме ГК РФ понятия неустойки, порядки ее расчета и взыскания при закупке услуг для государственных (муниципальных) нужд определены ст. 34 «Контракт» Федерального закона № 44-ФЗ (далее Закон). Согласно п.

4 закрепление ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом, являются обязательным условием контракта. П.

6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

Однако Закон предусматривает и ряд исключений, когда вышеуказанные требования могут не применяться (п. 15 ст. 34). В число исключений входят закупки у единственного источника, например, на сумму, не превышающую 100 000 руб., или товаров, работ или услуг, относящихся к сфере деятельности субъектов естественных монополий.

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

Способы взыскания неустоек

В условиях контракта (договора) рекомендуется сразу прописать способ взыскании неустойки. Существует три способа:

Отдельно следует сказать о праве на распоряжения поступившими средствами, которое зависит от типа учреждения.

В п. 3 ст. 41 БК РФ неустойка поименована в составе неналоговых доходов бюджета от мер ответственности за нарушение условий гражданско-правовой сделки. Суммы, полученные казенным учреждением, соответственно подлежат зачислению в доход бюджета.

Бюджетное или автономное учреждения обладают правом расходования полученных сумм в соответствии с Планом ФХД, так как такие поступления являются их внереализационными доходами. Нужно только вовремя внести изменения в установленном порядке в План ФХД, увеличив общие суммы поступлений и выбытий и определив направления расходования.

Отражение операций в учете

Начисление предъявленных сумм неустойки (штрафов, пеней) оформляется проводкой

Д-т (КДБ) Х. 209.40. (560) либо (КДБ) Х. 205.41. (560)

К-т (КДБ) Х. 401.10. (140)

Где Х – источник финансового обеспечения в зависимости от типа учреждения (1 – казенное, 2 – бюджетное, автономное).

В программе применяется документ «Операция бухгалтерская (вручную)».

Корреспонденции по поступлению взысканной неустойки в соответствии с Инструкциями №162н, №174н и №183н в учете должны отражаться в зависимости от вида учреждения.

Корреспонденции в казенном учреждении

При поступлении оплаты неустойки от поставщика корреспонденции в казенном учреждении будет следующая:

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту.

Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ).

Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения. Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833). Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода:

Д-т (г.КБК) 3. 304.01 (830)

Проводки при начислении неустойки по договору — Юр-консультант

В случае несвоевременной уплаты какого-либо бюджетного платежа, компании или предпринимателю начисляются пени. Формула их расчета стандартна вне зависимости от того, какая именно обязанность плательщика налога или сбора нарушена: определяется сумма пеней как 1/300 ключевой ставки от суммы задолженности за каждый день просрочки.

В налоговом учете уплаченные пени не признаются расходами, уменьшающими налоговые отчисления, что собственно и логично, поскольку в факте нарушения сроков расчета с бюджетным виноват сам плательщик, то есть такие расходы не относятся к обоснованным. Однако задача учета пеней в бухгалтерском учете так или иначе остается актуальной.

Проводки по начислению пени за просрочку платежа в бюджет отражаются по дебету счета 99 «Прибыли и убытки». Для отражения начисленных пеней в нем открывают отдельный субсчет. А вот корреспонденция в кредите будет зависеть от того, какой именно бюджетный платеж был просрочен, то есть, в связи с чем были начислены те или иные пени.

Начисление пени по взносам, бухгалтерские проводки

Наиболее частые бюджетные платежи, с которыми сталкивается компания-работодатель – взносы на пенсионное, медицинское и социальное страхование. Срок их перечислений – до 15 числа месяца, следующего за расчетным. Таким образом это ежемесячный платеж, который в силу различных обстоятельств может быть просрочен.

https://www.youtube.com/watch?v=XGaiORZGqTs

Пени из-за такой просрочки начисляются по итогам подачи компанией квартальной отчетности. В ней содержатся данные о начисленных и уплаченных суммах, следовательно, получатель платежа имеет возможность сравнить даты перечисления и, если они нарушены, компании предъявляют пени.

Обычно, если речь идет о задержке в 1-2 дня, например, из-за нестыковки в работе бухгалтерии и длительности банковского дня, то сумма пеней будет совсем незначительной.

В отчетности, подаваемой по уплате страховых взносов, пени не отражаются, и на общую сумму задолженности по основным платежам не влияют. Начисление страховых взносов осуществляется по счету 69 Плана счетов бухучета с разбивкой по субсчетам, соответствующим каждому виду взносов, например:

Счет 69.01 — Расчеты по социальному страхованию,

Счет 69.02 — Расчеты по пенсионному страхованию,

Счет 69.03 — Отчисления в ФОМС,

Счет 69.11 — Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Следовательно, и бухгалтерские проводки по начислению пени по взносам будут разбиваться по дополнительным субсчетам в зависимости от того, какая именно просрочка привела к их начислению.

Организации имеет смысл установить отдельную аналитику по 69-му счету для начисления основных платежей, а также пеней и штрафов, чтобы используя по ним общие субсчета, иметь возможность отследить разбивку на сумму основных начислений и суммы санкций.

Датой фиксирования проводки по начислению пеней будет являться число, указанное в требовании об их уплате. Как правило, пени не рекомендуется рассчитывать самостоятельно, даже если бухгалтер уверен в сроках задержек.

Лучше дождаться официального документа из соответствующей инстанции. Уплата пеней оформляется проводкой по дебету соответствующего субсчета 69-го счета и кредиту счета 51.

Напомним, что юрлица обязаны рассчитываться с бюджетом только безналичным путем, поэтому аналогичная проводка через счет 50 «Касса» невозможна.

Пример: пени ПФР, проводки

ООО «Альфа» при перечислении взносов за сентябрь 2021 года нарушила срок перечисления платежа на сумму 33 000 рублей в пользу ПФР, так как списание с р/с произошло не 15, а 16 октября.

После подачи отчетности за 3 квартал 2021 года 28 ноября компании были предъявлены пени в размере 11 рублей (33 000 х 10% / 300). Компания уплатила их в добровольном порядке 5 декабря 2021 года.

Бухгалтер отразит начисленные пени в ПФР проводками:

30 сентября: Дебет 20 (25,26) – Кредит 69.02 – 33 000 рублей начислены взносы в ПФР за сентябрь

16 октября: Дебет 69.02 – Кредит 51 – 33 000 рублей перечислены взносы в ПФР за сентябрь

28 ноября: Дебет 99 субсчет «пени» – Кредит 69.02 (аналитика «пени») – 11 рублей начислены пени за просрочку перечисления взносов ПФР

5 декабря 69.02 (аналитика «пени»)– Кредит 51 – 11 рублей перечислены пени, предъявленные ПФР.

Пени по НДС, проводки

Те организации и ИП, которые являются плательщиками налога на добавленную стоимость, обязаны рассчитаться с бюджетом по итогам отчетного квартала тремя равными платежами: не позднее 25 числа каждого из 3-х месяцев, следующих за этим периодом.

Таким образом, к начислению пеней по НДС может привести любое из нарушений дат, а также занижение суммы налога, которую необходимо было заплатить в 1 или 2 месяце.

Разумеется, если плательщик выполнит свою задачу авансом, то есть перечислит, например, в 1 месяце 2/3 положенной суммы, во втором – оставшуюся треть, а в третьем ничего платить не будет, пени ему не грозят. Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

Расчеты по НДС в учете отражаются по счету 68 «Расчеты по налогам и сборам». Для данного налога, как правило, открывают субсчет 68-02. Пени при этом целесообразно будет выделить также на отдельный субсчет либо же отразить их с отдельной аналитикой, чтобы отделить их от основной суммы налога, а также от возможных штрафов.

https://www.youtube.com/watch?v=C9KjEhrpifA

Для самого начисления пени по НДС проводка будет идентичная: Дебет 99, субсчет «пени» – Кредит 68-02.

Начисление пени по УСН, проводки

Уплата налога по УСН предполагает авансовую систему, то есть расчеты с бюджетом фирма или ИП обязаны производить на основании собственных данных, причем ежеквартально, в срок до 25 апреля, 25 июля и 25 октября. Окончательный расчет по итогам года делается в срок подачи отчетности: для компаний это 31 марта, для ИП – 30 апреля.

Бытует мнение, что подобная ситуация позволяет вовсе не платить авансы по УСН. Но это не так. Перечислять их необходимо в строго оговоренные сроки, а просрочка в свою очередь приведет к начислению пеней.

Другой вопрос, что предъявлены эти санкции будут лишь после подачи годовой декларации, то есть после того, как налоговая узнает о суммах начисленных квартальных авансовых платежей.

Если компании все же были предъявлены пени по УСН, проводки в подобном случае оформляются идентичным образом, как и в ситуации с НДС, то есть по Дебету счета 99, субчет «пени» и Кредиту 68, с использованием субсчета, предназначенного для отражения упрощенного налога, как правило это, 68-12.

Пени за просрочку платежа по договору, проводки

Иная ситуация, если идет речь о нарушении договорных обязательств. В этом случае размер пени может быть согласован сторонами в условиях самого соглашения, то есть сумма таких санкций не обязательно должна быть привязана к ключевой ставке Центробанка.

Сумма пеней или штрафов, уплаченных за нарушение договорных обязательств, на основании ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 года № ЗЗн учитывается в составе прочих расходов.

Это означает, что начисление пеней предполагает проводку по дебету счета 91-02 «Прочие расходы». Счет 99 напрямую в данном случае не используется. По кредиту начисление пеней по договору будет отражено записью по 76 «Расчеты с разными дебиторами и кредиторами», субсчета «Расчеты по претензиям».

Аналогичным образом отражаются в том числе и пени по договору лизинга: проводки в данном случае будут такие же.

Дебет 91-02 – Кредит 76-2 – начислена сумма претензий в связи с нарушением обязательств по хозяйственному договору,

Дебет 76-2 – Кредит 51 – сумма выставленных претензий перечислена контрагенту.

articles/peni-provodki

Проводки по начислению пеней по договору

Как отразить пени в бухгалтерском учете проводки

Начисление пени: проводка. Начислен штраф — проводка по такой операции будет иметь корреспонденцию счетов, зависящую от того, кому предназначаются штрафные санкции. О том, кто может быть их получателем и как это определит запись операций по начислению и уплате штрафов и пеней, читайте в нашей статье.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

«Альфа» не перечислила вовремя налог на прибыль в размере 78540 руб.. Срок уплаты был 28 апреля. Фирма погасила свою задолженность 20 мая. Вместе с налогом были перечислены штрафа. Ставка рефинансирования 8,25%.

Расчет:

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Что такое неустойка как объект бухгалтерского учета?

Что такое неустойка как объект бухгалтерского учета?

Неустойка — это определенная законом или договором штрафная санкция за неисполнение обязательств одной стороной соглашения перед другой (другими). С точки зрения бухгалтерского учета неустойку правомерно считать:

- прочим доходом получающей стороны (п. 7 ПБУ 9/99);

- прочим расходом обязанной стороны (п. 11 ПБУ 10/99).

Неустойки как доходы отражаются в учете в том отчетном периоде, в котором появились правоустанавливающие документы, на основании которых сформировалась неустойка.

Таким документом может быть, например, решение суда или двусторонний акт участников договора (п. 16 ПБУ 9/99).

Неустойка как доход или расход должна быть отражена в бухгалтерском балансе до фактических расчетов сторон (п. 76 положения по приказу Минфина России от № 34н).

Основной бухгалтерский счет для формирования проводок по неустойкам — 76. Изучим, каким образом он и его субсчета используются для отражения операций, связанных с уплатой хозяйствующим субъектом неустойки (либо получения им соответствующего дохода от контрагента).

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п.

11 ПБУ 10/99, утвержденные приказами Минфина России от № 32н и № 33н).

План счетов бухучета (утвержден приказом Минфина РФ от № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

https://www.youtube.com/watch?v=y-Rqrq4z8Zc

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

Сторона договора, которая обязана возместить контрагенту убытки посредством выплаты неустойки, сформирует следующие проводки:

- Дт 91.2 Кт 76 (неустойка признана на основании правоустанавливающего документа);

- Дт 76 Кт 51 (неустойка перечислена в сроки, определенные законом или договором).

Если неустойка выплачивается физлицу наличными, то это будет отражено проводкой: Дт 76 Кт 50.

В предусмотренных законом случаях при расчетах с физлицом не только уплаченные неустойки — штрафы (пени) отражаются в учете, но и начисленные на них налоги и взносы.

Так, если получатель неустойки — физическое лицо, не зарегистрированное как ИП, то дополнительно могут быть составлены следующие корреспонденции:

- Когда неустойка возникла в рамках правоотношений по договору, выплаты по которому облагаются страховыми взносами (например, по договору ГПХ на выполнение работ физлицом):

- Дт 76 Кт 68 (начислен НДФЛ за неустойку);

- Дт 68 Кт 51 (НДФЛ уплачен);

- Дт 91.2 Кт 69 (на сумму неустойки начислены взносы — пенсионные и медицинские, в соответствии с подп. 1 п. 1 ст. 420 НК РФ);

- Дт 69 Кт 51 (взносы уплачены).

- Когда неустойка возникла в рамках прочих правоотношений:

- Дт 76 Кт 68 (начислен НДФЛ);

- Дт 68 Кт 51 (НДФЛ уплачен).

В качестве примера такой неустойки можно привести компенсацию физлицу по договору долевого строительства (письмо Минфина России от № 03-04-06/59629). Взносы на данный вид неустоек не начисляются.

https://www.youtube.com/watch?v=XVfd7XwOYvo

Уплатить НДФЛ в обоих указанных случаях нужно не позднее чем на следующий день после проведения расчетов (п. 6 ст. 226 НК РФ). Взносы при их наличии — как обычно, до 15-го числа месяца, идущего за тем, когда были произведены расчеты.

Учет пеней в бухгалтерском учете

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Поэтому если организации были начислены пени по налогам, то бухгалтерская проводка будет такая:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

При этом, поскольку аналитический учет по счету 68 ведется по видам налогов, то по кредиту этого счета указывается вид налога, по которому пени были начислены.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая:

Дебет счет 99 – Кредит счета 68, субсчет «НДС»

Соответственно, перечисление суммы начисленных пеней отразится бухгалтерской записью:

Дебет счета 68, субсчет «НДС» — Кредит счета 51 и др.

А при начислении пени по налогу при УСН бухгалтерская проводка, соответственно, будет:

Дебет счета 99 – Кредит счета 68, субсчет «УСН»

При начислении пени по взносам бухгалтерские проводки будет также состоять из дебета счета 99, а вот по кредиту нужно указывать счет 69 «Расчеты по социальному страхованию и обеспечению»

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки.

Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом).

Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета.

Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Неустойка и НДС: начислять ли налог?

Существует 2 противоположные точки зрения касательно данного вопроса:

- НДС начислять нужно, поскольку в соответствии с подп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС формируется за счет любых сумм, которые связаны с оплатой проданных товаров (и нет очевидных оснований рассматривать суммы неустойки как исключения).

- НДС начислять не нужно, поскольку соглашение о неустойке в соответствии со ст. 331 ГК РФ составляется отдельно от основного договора сторон. Поэтому неустойку не следует связывать с оплатой товаров (письмо Минфина России от № 03-07-11/33051).

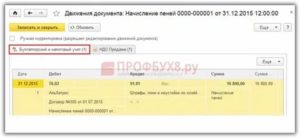

Пени по договору проводки

28.12.2015 13:16 Как использовать в программе «1С:Бухгалтерия 8» (ред. 3.0) новый документ «Начисление пеней» для отражения пеней за нарушение условий договора. Пеня представляет собой сумму денежных средств, определенную договором или законом, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения своих обязательств.

Например, в случае просрочки оплаты за полученный товар (п.

1 ст. 330 ГК РФ ). Пеня, причитающаяся организации за просрочку покупателем платежа по договору, признается прочим доходом и принимается к учету в сумме, признанной должником, в том отчетном периоде, в котором должник с ней согласился (п.

7. 10.2. 16 ПБУ 9/99 ). Для целей налогообложения прибыли суммы пеней, начисленные за нарушение договорных обязательств, признаются внереализационными доходами на дату признания неустойки должником (п. 3 ст. 250. пп. 4 п. 4 ст. 271 НК РФ )

Сенаторы одобрили закон о повышении пени за просрочку платы за ЖКХ

Согласно закону, для граждан пени в течение первого месяца просрочки начисляться не будут. С 31 по 90 день просрочки сумма неустойки устанавливается на уровне 1/300 ставки от невыплаченной в срок суммы за каждый день просрочки, с 91 дня — 1/130 ставки.

МОСКВА, 28 окт — РИА Новости. Совфед в среду одобрил закон, который устанавливает дифференцированный размер пени для физических и юридических лиц за неуплату услуг по предоставлению электроэнергии и услуг ЖКХ.

https://www.youtube.com/watch?v=tTrlHrpk3ZY

Положения документа должны вступить в силу с 1 января 2021 года. Для юридических лиц сумма неустойки устанавливается на уровне 1/130 ставки рефинансирования ЦБ РФ от не выплаченной в срок суммы за каждый день просрочки, начиная с первого дня просрочки.

Пеня для управляющих компаний, теплоснабжающих и водоснабжающих организаций может быть установлена в размере 1/300 ставки рефинансирования (прежний режим для данного типа организаций) с первого по 60 день неуплаты, 1/170 ставки рефинансирования — с 61 по 90 день и 1/130 — с 91 дня просрочки платежа.

За просрочку платежей по коммунальным услугам УК, ТСЖ и граждане будут платить штрафы и пени

Госдума 23 октября 2015 года во втором чтении приняла законопроект о внесении изменений в законодательные акты РФ с целью укрепления платёжной дисциплины всех категорий потребителей коммунальных услуг .

Федеральный закон №307 от 03.11.2015 года

«О внесении изменений в отдельные законодательные акты РФ в связи с укреплением платежной дисциплины потребителей энергетических ресурсов»

вступает в законную силу с 1 января 2021 года. Ознакомиться с текстом закона можно здесь .

Первоначально депутаты предлагали вводить штрафы и пени за просрочку платежей только по электроэнергии, но по последним подсчётам оказалось, что совокупная задолженность всех категорий потребителей за коммунальные ресурсы в России на 1 октября 2015 года составила 850 миллиардов рублей. за электроэнергию – 183,5 миллиардов рублей; за газ — 163,2 миллиардов рублей; за тепловую энергию перед ТЭЦ – 147,6 миллиардов рублей; за воду и услуги по водоотведению – 110 миллиардов рублей.

Начисление пени за несвоевременную оплату оказанной организацией услуги и ее размер предусмотрены договором на оказание данной услуги.

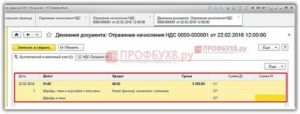

Облагается ли НДС сумма пени, полученная от покупателя? Следует ли выставлять покупателю счет-фактуру?

Пунктом 1 статьи 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить в случае неисполнения своих обязательств (в частности нарушение сроков внесения арендных платежей).

В соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

Рассчитываем пени и штрафы по Закону № 44-ФЗ

Поэтому способы расчета штрафов и пеней за нарушение государственных контрактов оговариваются законодателем отдельно, и сегодня этим целям служат Правила определения размера штрафа, начисляемого в случае ненадлежащего исполнения заказчиком, поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом (за исключением просрочки исполнения обязательств заказчиком, поставщиком (подрядчиком, исполнителем)), и размера пени, начисляемой за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, утв.

постановлением Правительства РФ от 25 ноября 2013 г. № 1063 (далее – Правила). Размер пени, которая взыскивается за просрочку исполнения обязательств заказчика, Правилами не урегулирован – поэтому ориентироваться нужно непосредственно на Федеральный закон от 5 апреля 2013 г.

Неустойка проводки в бухгалтерии

- 1 Как отразить пени в бухгалтерском учете проводки

- 2 Пени по договору проводки

- 3 Пени по налогам в бухгалтерском учете: практические примеры расчета, основные проводки — Бизнес Идея

- 4 Пени: проводки

- 5 Проводки при начислении штрафов и пени по налогам

При несвоевременной уплате налога организация, кроме просроченной задолженности, обязана уплатить пени. В бухгалтерии такие суммы можно отразить несколькими способами, при этом необходимо изначально ее высчитать, взяв в учет период задолженности и сумму.

Пени – это средства, уплачиваемые сверх просроченного платежа по налогам и сборам.

Они насчитываются за каждый день просрочки, начиная с первого дня, идущего за последним днем уплаты, вплоть до дня выплаты задолженности.

Ее расчет происходит в процентах от неуплаченной суммы согласно 1/300 ставки рефинансирования на момент возникновения просрочки. Расчет происходит исходя из следующей формулы:

П = Н (просроченная сумма налога) * Дн (количество дней задолженности) * 1/300 Среф (ставка рефинансирования)

Высчитать пени налогоплательщик должен самостоятельно и внести их вместе с очередных платежом или при уплате просрочки, если этого не сделать ФНС самостоятельно насчитает штрафы, а при отказе уплачивать может взыскать в принудительном порядке за счет средств или имущества должника.

Как правильно рассчитывать и списывать пени

Начисление, уплата и списание данных сумм происходит согласно НК РФ и ПБУ 10/99. Отражение всего процесса относительно формирования проводок происходит в два варианта, приоритет отдается каждому из них в зависимости от способа толкования норм бухгалтерского и налогового учетов.

https://www.youtube.com/watch?v=q0nfbiq6RrY

Если толковать данное понятие со стороны бухгалтерских нормативов, то данные взыскания приравниваются к штрафным санкциям и списание происходит в одинаковом порядке. В налоговом учете эти два понятия отличаются и по способу отражения, и по характеристикам.

Так как пени полностью лишены признаков штрафных санкций из-за отсутствия фиксированного размера, они не могут учитываться в качестве уменьшения расходной базы при определении варианта налогообложения, так что их учет происходит в категории прочих затрат. При этом бухгалтер должен использовать один из двух счетов – 91 или 99 — и закрепить данный метод в учетной политике предприятия.

По договору

Если дело касается не просрочек по НДФЛ, а относится к неисполнению обязанностей, взятых на себя перед контрагентами, тогда проводки формируются с учетом счета 91, так как санкции, связанные с неуплатой обязательств, относятся к прочим доходам или расходам в зависимости от того, кто принимающая сторона.

Так как исчисляются санкции за неуплату долговых обязательств, тогда должник будет иметь следующие проводки:

- Дт 91 Кт 76 – субсчет «Расчеты по претензии».

У получателя долга проводки следующие:

- Дт 76 Кт 91 – субсчет «Прочие доходы».

По страховым взносам

Расчет суммы к уплате можно выполнить самостоятельно и уплатить ее или же дождаться уведомления от проверяющего инспектора после выполненной им проверки. Чтобы начисления по страховым взносам учитывались, необходимо к счету 69 открыть субсчета по каждому виду санкций.

Бухгалтер данные записи отражает следующим образом:

| Операции | Дт | Кт |

| Начислены/доначислены размеры | 99 | 69 |

| Произведение уплаты | 69 | 51 |

При этом следует учитывать нюансы относительно времени отражения операции, для этого к вниманию следует принимать следующие факторы:

- если начисление суммы выполнено самостоятельно бухгалтером, то проводку следует датировать в одно время со справкой-счетом;

- если же пришло уведомление по результатам проверки, необходимо датировать проводку датой вступления в силу решения о начислении суммы.

Согласно разъяснениям Минфина России № 07-04-09/78875 от 2021 года, нужно учитывать пени по страховым взносам в ФСС на счета учета расходов, в связи с чем проводки по платежам в ФСС имеют следующий вид:

| Операции | Дт | Кт |

| Начисленный размер денежных средств | 26 или 44 | 69 |

| Выполнение уплаты | 69 | 51 |

За неустойку

Неустойка – это определенная сумма, которую должник обязуется выплатить при несоблюдении пунктов договора, если же данные обстоятельства не прописаны соглашением, значит требовать неустойку контрагент не вправе. При этом соглашение может носить формулировку относительно выплаты неустойки в один из трех вариантов:

- уплата только неустойки;

- уплата долга и неустойки сверху;

- выплата одной из сумм по выбору должника.

Согласно утверждениям чиновников неустойка относительно несвоевременной уплаты товаров должна относиться на счет уплаты реализованной продукции, таким образом, бухгалтер должен отразить неустойку в составе прочих доходов. При этом делать это необходимо датой вступления решения суда в силу или же добровольного т признания данной суммы должником. Записи будут следующими:

| Операции | Дт | Кт |

| Начисление неустойки | 76 | 91 |

| Поступление суммы | 51 | 76 |

| Начисление НДС с полученной суммы | 91 | 68 |

Типовая корреспонденция с примерами

Пени не должны уменьшать налог на прибыль, поэтому лучше использовать проводку Дт 99 «Налоговые санкции» Кт 68.4 «Налог на прибыль».

Пример 1

ТОВ «Антарес» задержал уплату по НДФЛ на 20 дней в размере 75 000 рублей, бухгалтерия компании самостоятельно рассчитала пеню и уплатила ее вместе с положенной суммой налога. Ставка рефинансирования на момент просрочки составляет 9%.

Сумма пени рассчитывается следующим образом 75 000 * (1/300 * 9) * 20 = 450 рублей

https://www..com/watch?v=Ng4Ifp0Mgog

В учет вносятся следующие записи:

- на основании справки бухгалтера отражается насчитанная пеня Дт 99 Кт 68.4 – 450 рублей;

- посредством платежного поручения вносится пеня путем перечисления с расчетного счета суммы 450 рублей и отражается проводкой Дт 68.4 Кт 51.

Пример 2

Предприятие сделало просрочку относительно расчета за товар на период 77 дней, при этом ставка рефинансирования в течение 54 дней составляла 9%, а в течение 23 дней 8,5%. Сумма задолженности составляет 15 тысяч.

https://www.youtube.com/watch?v=gBFhQpx7Ln8

Расчет пени формируется следующим образом:

- за 54 дня 15 000 * (1/300 * 9%) * 54 = 243 рубля;

- за 23 дня составляет 15 00 * (1/300 * 8,5%) * 23 = 97,74 рублей;

- всего следует уплатить 243 + 97,75 = 340,75 рублей.

Пример 3

Предприятие является должником относительно перечисления налога в сумме 78 тысяч, период просрочки 22 дня, а ставка рефинансирования 8,5%.

Расчет пени:

78 000 * (1/300 * 8,5%) * 22 = 486,2 рублей.

Далее обозначаются проводки:

| Дт | Кт | Описание | Сумма | Основание |

| 99.06 | 68.04.1 | Начисление пени по НДФЛ | 486, 2 | Бухгалтерская справка |

| 68.04.1 | 51 | Перечисление штрафа в бюджет | 486, 2 | Платежное поручение |

Если учет происходит по счету 91, тогда необходимо еще указать ПНО в объеме 97,24 рублей, а проводки отобразятся следующим образом:

| Дт | Кт | Описание | Сумма | Основание |

| 91.02 | 68.04.1 | Начисление пени по НДФЛ | 486,2 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражение ПНО | 97,24 | Бухгалтерская справка |

| 68.04.1 | 51 | Выплата в бюджет | 486,2 | Платежное поручение |

Чем отличается от штрафа

В отличие от пени штраф имеет фиксированный размер, его предназначение — расчет за просрочку по платежам. Размер штрафа является процентным исчислением от суммы долга, например, 10% от суммы обязательной уплаты.

При этом такое исчисление штрафа одинаково как в отношении задолженности в бюджет, так и при сотрудничестве между гражданскими лицами.

Начисление штрафа обычно происходит в первый день невыплаты долга или взноса положенной суммы в бюджет. При этом штраф более применим к гражданско-правовым правоотношениям, в то время как пеня используется больше при осуществлении налоговых обязательств.

Главное отличие между этими двумя понятиями – это фиксированный размер штрафа, который не увеличивается от количества просроченных дней, а пеня растет параллельно количеству дней, в течении которых должник не выплачивает долг.

Но при этом существует и общее понятие – обе санкции необходимо уплатить вместе с долгом в обязательном порядке и так или иначе обе суммы увеличивают сумму обязательного платежа.

Иногда происходит начисление обоих видов санкция, например, в банках в отношении должника применяют обе санкции – изначально начисляется единоразовая сумма штрафа, а далее пеня за каждый день просрочки.

Заключение

Пеня по налогу должна фиксироваться в бухгалтерских записях, исходя из вида платежа с учетом периода и основания его взноса. При этом она является соотношением штрафных санкций, которые используются между контрагентами в гражданско-правовых отношениях.

Новые правила расчета представлены ниже.

Рекомендуем другие статьи по теме

nalogi/obshaya-sistema/ndfl/provodki-po-penyam.html

Начисление пени по налогам: бухгалтерские проводки. Как отразить в бухгалтерском учете пени и штрафы

Пеня – неустойка, выставленная дебитору за каждый день просрочки платежа. Это метод штрафной санкции, который призван побудить должника скорее погасить свои долги. Чаще всего пеня начисляется за неуплату услуг ЖКХ и налогов.

Для юридического лица особенно актуален второй случай. Бывает, что предприятие не имеет средств к уплате налогов или умышленно их скрывает. Начисление пени, как и увеличение любого другого обязательства, должно быть отражено в бухгалтерском учете.