Страхование КАСКО является одним из добровольных видов страхования автотранспорта. Существенными условиями данного соглашения являются такие моменты как: страховая сумма, премия и размеры выплат. В данной статье поговорим про цену по договору, а также разберем основные её виды.

- Что такое страховая сумма

- Чем отличаются агрегатная и неагрегатная страховые суммы

- Расчет страховой суммы по КАСКО

- Может ли изменяться страховая сумма в действующем договоре

- Неагрегатная страховая сумма в КАСКО

- Что такое неагрегатная страховая сумма

- Отчисления от агрегатной суммы

- Неагрегатная страховая сумма со стороны документов

- Заключение договора

- Пролонгация документа

- Условия продления договора

- Отличительные особенности

- Агрегатная и неагрегатная страховая сумма по КАСКО: что это такое простыми словами, лимит ответственности в страховании по риску

- Что такое агрегатная и неагрегатная страховая сумма по КАСКО

- Основные отличия агрегатной и неагрегатной сумм

- Какой вид суммы страховки лучше выбрать?

- Как рассчитать страховую сумму?

- Агрегатная и неагрегатная страховая сумма — что это такое?

- Что такое агрегатная сумма страховки?

- Что собой представляет неагрегатная сумма страхования?

- Агрегатная и неагрегатная страховая франшиза

- Неагрегатная страховая сумма что это — отличительные особенности, условия — Правовой мир

- Действительная стоимость объекта страхования

- Страховая сумма

- Агрегатная страховая ответственность

- Что значит неагрегатная страховая сумма?

- Изменяющаяся сумма ответственности

- Неиндексируемая страховая ответственность

- Расчет страховой выплаты

- Преимущества и недостатки агрегатной страховой суммы

- Преимущества и недостатки неагрегатной страховой суммы

- Что такое агрегатная и неагрегатная страховая сумма

- Что такое агрегатная сумма страховки

- Что такое неагрегатная страховка

- Агрегатная и неагрегатная франшизы

- Что такое агрегатная и неагрегатная страховая сумма

- Страховая сумма по КАСКО: общее понятие

- Мы можем помочь!

- Агрегатная сумма

- Коротко о неагрегатном страховании

- Заключение

Что такое страховая сумма

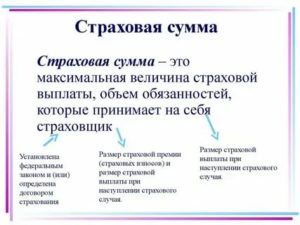

Под данным термином представители всех СК, зарегистрированных на территории РФ, подразумевает денежное выражение числа, установленное нормами законодательства и прописанное в договоре.

От этого числа зависит размер взносов, которые уплачивает владелец транспортного средства, и максимальный размер компенсаций для выплаты хозяину ТС в оговоренных контрактом случаях.

Как правило, это ДТП, различные поломки автомобиля и угон ТС сторонними лицами.

Структура цены контракта следующая:

- реальная оценочная стоимость объекта на момент страхования. Основное условие – она не может превышать цену ТС на дату его приобретения автолюбителем;

- транспортные расходы на доставку ТС;

- стоимость процедур на таможне.

Отметим, что вторая и третья опции не могут превышать 20% от цены автомобиля на момент оформления договора страхования.

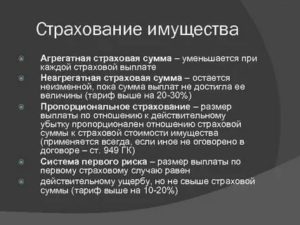

Чем отличаются агрегатная и неагрегатная страховые суммы

КАСКО с агрегатной суммой – это страховка с уменьшением. Что это значит? Рассмотрим пример. Автолюбитель застраховал свою машину на 400000 рублей. Данные средства будут выплачены только в двух случаях:

- угон;

- ДТП с последствиями, когда автомобиль уже не подлежит ремонту.

Допустим, что машина попала в аварию и получила повреждения на 65000 рублей. Компания выплатит компенсацию, при этом общая стоимость соглашения уменьшится на 65000 и составит 335000 рублей.

Основным преимуществом такого варианта является то, что полис дешевле на 15 – 20% стандартного.

Постоянное уменьшение страховой суммы – главный и очень серьезный недостаток агрегатного страхования для любого клиента.

Экономный вариант подойдет для водителей:

- с хорошим стажем вождения;

- с аккуратным стилем вождения;

- редко попадающих в ДТП;

- не использующих своё ТС при сложных погодных условиях;

- которые приобрели либо построили гараж для ночного отстоя автотранспорта.

Что такое неагрегатная страховая сумма по КАСКО? Это число, которое не уменьшается. Такой вариант защиты имеет значительные преимущества по сравнению с вышеописанным, в частности:

- не уменьшается страховая сумма;

- нет ограничений по количеству и размерам выплат по полису;

- общий размер выплат за период действия полиса может превысить страховую сумму.

Недостатком неагрегатного полиса является относительно высокая стоимость.

Рассмотрим пример использования выплат по договору. Допустим, общая страховая сумма составляет 1500000 рублей. За время действия полиса авто попало в ДТП 4 раза и получило повреждения на такие суммы:

- 65000;

- 145000;

- 155000;

- 15000.

Итого общая стоимость ремонтов составила 380000 рублей.

После всех этих неурядиц машину угнали. СК пыталась доказать, что угон организовал собственник, чтобы получить компенсацию для приобретения нового авто, но это не удалось. СК выплатила водителю 1000000 рублей, то есть размер всех выплат превысил договорное значение.

Агрегатная и неагрегатная страховая сумма КАСКО – это два альтернативных варианта договора. Каждый автолюбитель при выборе способа защиты машины взвешивает все “за” и “против” каждого из вариантов, после чего окончательно определяется со своим выбором.

Расчет страховой суммы по КАСКО

Страховая сумма по полису КАСКО рассчитывается согласно нормам Правил, утвержденных в СК. Допускаются такие варианты определения данного числа:

- по договоренности (не более стоимости машины такой же модели на момент оформления);

- по результатам экспертной оценки;

- на основании документов;

- по информации из специализированных СМИ.

С первым и четвертым способом расчета все понятно. Если говорить о втором, то каждая из сторон имеет право воспользоваться услугами независимого эксперта для получения заключения. Данный документ даст возможность определить базовое число договора.

https://www.youtube.com/watch?v=hj2Hkjn7U2w

Кроме этого, для расчета КАСКО владелец ТС имеет право предоставить сотрудникам СК такие документы как:

- договор купли – продажи машины;

- счет – фактуру из автосалона.

Может ли изменяться страховая сумма в действующем договоре

Для ответа на этот вопрос рассмотрим несколько составляющих. Первый – агрегатное страхование. После каждого страхового случая цена договора уменьшается на размер выплаты, перечисленной на автосервис для осуществления ремонта ТС.

Момент второй – юридический. Согласно нормам п.2 ст.947 ГК РФ основной существенной момент для имущественного страхования (КАСКО является таковым) – действительная стоимость имущества. Выше уже говорилось, что СС не может быть более, чем цена автомобиля.

Согласно нормам ст.951 ГК РФ, полисы страхования, стоимость которых выше реальной цены объекта защиты, признаются недействительными.

Такие случаи бывают достаточно редко, так как в большинстве СК работают профессионалы, ориентирующиеся в ценах на различные модели автомобилей.

Ситуация третья – амортизация. Неагрегатная изменяющаяся страховая сумма по КАСКО – это вариант, при котором для определения размера компенсации учитывается сумма договора и процент износа машины на дату происшествия.

Страховая цена указывается в договоре и не может быть более, чем стоимость ТС. Существует два варианта КАСКО по сумме: агрегатный и неагрегатный. Выбор способа зависит от многих факторов, но решение всегда остается за водителем. На протяжении срока действия полиса цена соглашения может меняться на основании данных по износу ТС или в зависимости от размера уже полученных владельцем выплат.

ПредыдущаяСледующая

Неагрегатная страховая сумма в КАСКО

При страховании возмещения убытков при дорожно-транспортных происшествиях применяются неагрегатная и агрегатная страховые суммы. Статья даст разъяснение, что это такое и в чем их отличие.

Что такое неагрегатная страховая сумма

Заключая договор страхования ТС, его владелец имеет право проставить в нем агрегатную или неагрегатную страховую сумму.

Что такое неагрегатная сумма?

Это величина, которая не изменяется в течение всего срока страховки, независимо от количества обращений, за выплатами на погашение ущерба, понесенного в результате ДТП.

Этот вид страховой величины обязательно назначается:

- при покупке ТС через кредит;

- при покупке нового автомобиля без водительского стажа.

В остальных случаях владелец транспортного средства самостоятельно выбирает вид страховой суммы.

Преимущества неагрегатного вида страхования; выплаты при возникновении страховых случаев каждый раз будут начисляться с суммы, оговоренной в договоре.

Отчисления от агрегатной суммы

Агрегатная страховая сумма – это величина, которая уменьшается с каждой выплатой по страховому случаю.

Автомобиль при заключении договора был застрахован на 500 000 рублей. Через 2 месяца, после его заключения, он попадает в ДТП. Компания выплатила на возмещение ущерба 200 000 рублей. На этот размер уменьшилась первоначальная страховая величина – она стала составлять 300 000 рублей.

Через полгода ТС второй раз попадает в аварию.

Компания начисляет компенсационную сумму из 300 000 рублей. С каждым обращением, первоначальная страховая величина будет уменьшаться и если водитель без опыта вождения, то к окончанию страхового срока, может наступить момент, что компенсировать ущерб будет нечем.

Неагрегатная страховая величина не изменяется независимо от количества обращений за выплатой.

Каждый раз компания начисляет компенсационную сумму от первоначального размера определенного изначально. Здесь ее главное отличие от агрегатной страховой суммы.

Неагрегатная страховая сумма со стороны документов

Этот вид денежной компенсации применяется при оформлении полиса КАСКО.

https://www.youtube.com/watch?v=bz4ETuZk_rs

Он включает, по выбору страхователя, агрегатную или неагрегатную страховую величину.

Порядок их оформления одинаков, но полис с неагрегатной страховой величиной незначительно дороже полиса с агрегатной.

Главный документ, которым руководствуется страховая фирма при определении суммы выплат, является договор оформления полиса КАСКО.

Заключение договора

Что требуется для оформления полиса КАСКО:

- удостоверение личности владельца ТС;

- генеральная доверенность, если страхователь не владелец транспортного средства;

- ПТС и Свидетельство о регистрации транспортного средства;

- права водителя и их копии всех, кто допущен к управлению ТС;

- предыдущий полис КАСКО, если договор продлевается;

- все ключи (не гаечные) от автомобиля; зажигание, двери, багажник;

- справка с СТО об установлении противоугонного устройства;

- кредитный договор, если машина взята через банк;

- представить ТС на пред страховой осмотр;

КАСКО – один из видов добровольного страхования имущества клиента, в качестве которого выступает ТС. Он предполагает защиту имущества (автомобиля) клиента от непредвиденных случаев, оговоренных договором страхования.

Его главное отличие от ОСАГО – добровольное страхование имущества. Оно производится только по желанию клиента.

По полису КАСКО могут быть застрахованы:

- собственник транспортного средства;

- лицо, владеющее транспортным средством по генеральной доверенности;

Полис КАСКО включает риски «Угон/хищение ТС», «Ущерб ТС». Если включаются эти два риска, считается «Полное КАСКО», один из рисков – «Неполное КАСКО».

Угон/хищение ТС считается страховым случаем только при обстоятельствах:

- Скрытое, тайное хищение автомобиля с места его хранения, при незаконном взломе салона с применением подручных средств, ударных инструментов.

- Открытое хищение ТС с помощью силы или угрозы ее применения к владельцу ТС.

Происшествия, когда полученный ущерб считается страховым случаем:

- ДТП на дорогах общего пользования;

- возгорание по причине заводского брака;

- умышленные, противоправные действия третьих лиц;

- ущерб, полученный после падения на автомобиль посторонних предметов;

- техногенные катастрофы;

- природные стихийные бедствия.

Она не возмещает ущерб:

- если управлял ТС водитель, будучи нетрезвым;

- водителем не соблюдались меры пожарной безопасности, что привело к возгоранию автомобиля;

- если автомобиль получил повреждение на проселочной дороге или передвигаясь по лесу;

- дефекты автомобиля были вызваны не правильной его эксплуатацией;

- страхователь умышленно совершил дорожную аварию, приведшею к наступлению страхового случая;

- транспортное средство получило повреждения при возникновении форс-мажорных обстоятельств;

- отсутствие технологической карты или талона техосмотра;

- страховая компания не несет ответственности по риску «Угон», если у автомобиля один ключ зажигания;

ПРИМЕР: Иван Иванович, заядлый рыболов. На только что купленном автомобиле, выехал на берег речки половить окуньков. Машину поставил под большим ветвистым деревом, сам пошел рыбачить. Внезапно налетевший сильный ветер повалил дерево на автомобиль, которое сильно помяло его. Расстроенный владелец ТС обратился в страховую компанию. У него было «Полное КАСКО». Однако страховая компания отказалась выплачивать страховую сумму. Автомобиль находился не на стоянке, не на дороге общего пользования.

Кроме выше перечисленного полис страхования может включать, по желанию владельца, дополнительные риски:

- нанесение ущерба или хищение дополнительного оборудования ТС;

- страхование водителя и пассажиров;

- расширение гражданской ответственности.

Пролонгация документа

Договор КАСКО, как правило, заключается на год. По истечению этого срока возникает необходимость его продления. Пролонгация осуществляется тоже на 12 месяцев.

https://www.youtube.com/watch?v=rn6QFygH7mU

Не стоит не задумавшись, осуществлять продление страховки в старой компании.

Нужно внимательно разобраться, какие условия предоставляет компания при ее продлении, есть ли скидки за безаварийную эксплуатацию автомобиля, какова будет общая стоимость страховки на новый год.

Если в компании нет льгот при продлении безубыточного договора, наоборот цена его выросла, стоит задуматься над вопросом о смене страховой компании.

Если с учетом безаварийной эксплуатации, увеличением срока износа автомобиля, отсутствие перерыва в заключение договора, его стоимость снизилась, можно смело его продлевать.

Условия продления договора

Продлевая договор страхования автомобиля, владелец должен придерживаться определенных условий:

Действие нового договора должен начинаться сразу после окончания первого. За непрерывность страхования некоторые компании начисляют льготы.

Некоторые компании, в основном убыточные, перерыв в страховании допускают. Здесь они не предоставляют клиенту, никаких льгот.

При отсутствии страховых случаев, компания предоставляет скидки за безубыточность: 5 – 10% в год, но не более 50% за весь период страхования.

Наличие скидок свидетельствует о процветании компании и с ней можно продлевать договор страхования.

При наличии страховых выплат, компании могут начислять надбавки к тарифу договора:

- 1 выплата – до 30%;

- 2 выплаты – до 60%

- 3 и более выплаты – 100% надбавки к первоначальной стоимости КАСКО.

Этим самым компании стараются избавиться от убыточных клиентов и возместить часть понесенных расходов.

Если у владельца были случаи страховых выплат, не стоит надеяться на то, что следующий договор будет дешевле предыдущего.

- Оценочная стоимость автомобиля.

От объективной оценки автомобиля на момент заключения нового договора, зависит стоимость нового полиса страхования, та как размер платежа определяется страховой суммой, которая должна соответствовать реальной стоимости автомобиля.

С учетом годового износа, автомобиль должен стоить меньше, следовательно, стоимость КАСКО должна быть ниже предыдущего.

Отличительные особенности

отличительная особенность неагрегатной страховой суммы от агрегатной, заключается в не уменьшении ее страховой величины, независимо от количества страховых выплат.

Выбирая вид страховой суммы, нужно исходить из того, что никто ни отчего не застрахован.

Чтобы не огорчаться, нужно быть готовым к худшему, то есть, чтобы обезопасить себя от непредвиденных обстоятельств, целесообразней выбирать неагрегатную страховую сумму.

Агрегатная и неагрегатная страховая сумма по КАСКО: что это такое простыми словами, лимит ответственности в страховании по риску

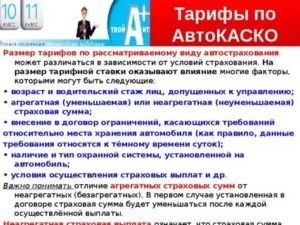

Агрегатная страховая сумма – это верхняя граница размера денежной компенсации, которую выплачивает автостраховщик при наступлении страхового случая. Если она прописана в соглашении, то после очередной выплаты максимальный размер компенсации по автостраховке уменьшится на размер совершенной страховщиком выплаты.

Что такое агрегатная и неагрегатная страховая сумма по КАСКО

Агрегатный лимит ответственности в сфере страхования – это максимальная денежная компенсация по конкретному страховому случаю в отношении определенного объекта и риска, прописанного в договоре, либо комбинации объектов, рисков. В соглашении прописывается, агрегатный или неагрегатный лимит используется для совершения выплат.

Если в договоре действует агрегатная сумма КАСКО, то это значит, что работать страховка с ограничениями будет следующим образом (на примере):

- Автотранспорт, застрахованный на 1 200 000 руб., попадает в автомобильную аварию, из-за которой пришлось потратить на восстановление машины 400 000 руб.

- Страховщик перечисляет денежные средства на ремонт, но из-за агрегатной суммы размер максимальной страховки уменьшается на 400 000 рублей.

- При следующем страховом случае максимальный размер страховых компенсаций составит 800 000 руб. Даже при хищении авто.

По риску ущерб, если автовладелец оформлял полис КАСКО, размер максимальной компенсации составляет столько же, сколько стоит автомобиль. Например, если после ДТП машину будет невозможно восстановить, страховая заплатит клиенту рыночную стоимость авто, если ранее не совершала выплат по страховым случаям.

Важно! Снижение лимита будет происходить после каждого страхового случая. В теории, ее минимальный размер может составить 0 руб. по итогам года.

Если говорить, что такое неагрегатная страховая сумма, стоит отметить, что тяжесть, количество и иные особенности происходящих страховых случаев не оказывают влияния на максимальный размер возможных компенсаций со стороны страховщика.

Основные отличия агрегатной и неагрегатной сумм

Основное отличие агрегатного лимита от неагрегатного заключается в изменении размера максимальной выплаты при одинаковом изначальном показателе:

- первая будет уменьшаться ровно на то количество денег, которые уже были заплачены автостраховщиком клиенту, если тот ранее обращался за выплатами;

- неагрегатная не уменьшится, вне зависимости от обстоятельств, количества обращений, тяжести ДТП, сложности ремонта и иных факторов.

Стоимость АВТОКАСКО можно уменьшить за счет франшизы.

Это услуга, которая предусматривается в договоре страхования и освобождает автостраховщика от части денежной компенсации, полагающейся клиенту при наступлении страхового случая.

Например, за счет уменьшения стоимости полиса клиент должен будет оплатить 30% услуг на восстановление автомобиля, остальные 70% заплатит страховщик. Подобный подход называется безусловной франшизой в страховании.

Какой вид суммы страховки лучше выбрать?

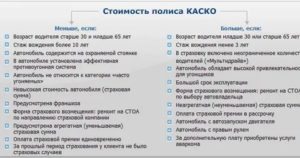

Агрегатный лимит ответственности в автостраховании является выгодным для следующих водителей:

- с продолжительным безаварийным вождением, высоким коэффициентом КБМ;

- проживающим в малых городах, небольших населенных пунктах, без постоянного траффика;

- нечасто использующих свой автотранспорт;

- имеющих гараж, ставящих машину на охраняемую автостоянку.

В этих ситуациях риски возникновения ДТП сводятся к минимуму, поэтому выгоден именно агрегатный страховой лимит.

В других случаях подходит неагрегатная сумма (особенно для жителей больших городов, постоянно находящихся в дороге, в пробках).

Благодаря неагрегатной опции, верхний порог компенсации никогда не уменьшится, независимо от количества обращений за годовой период действия автостраховки.

Важно! Частые обращения в СК по причине ДТП и очередных перечислений денег по страховке приводят к тому, что при оформлении следующего полиса увеличиваются безаварийные коэффициенты, из-за чего заметно возрастает стоимость нового договора.

Как рассчитать страховую сумму?

Агрегатная и неагрегатная страховые суммы по риску ущерб рассчитываются индивидуально для каждого случая оформления договора страхования. Страховщик, по требованию клиента, может установить ее по каждому риску в отдельности, либо по каждому страховому случаю. Также для каждого риска может быть установлен свой лимит выплат.

Например:

- при ущербе, нанесенном автомобилю при ДТП, действиях третьих лиц – не более 1 000 000 р.

- при угоне, хищении авто – до 2 000 000 р.

Расчет осуществляется индивидуально, с учетом: требований автовладельца, марки и модели автомобиля, водительского стажа страхователя, года выпуска страхуемого авто, наличия противоугонных устройств, выбранного типа выплаты, наличия франшизы и иных факторов.

При подписании договора страхования КАСКО, автовладельцы в РФ имеют полную свободу выбора. Можно самостоятельно выбрать верхнюю границу денежной компенсации по каждому риску и в общем, срок автострахования, воспользоваться дополнительными опциями для снижения стоимости полиса (франшиза, тип выплат, установка качественной сигнализации и т. д.).

o-strahovanii/chastye-voprosy/agregatnaya-strakhovaya-summa-eto.html

Агрегатная и неагрегатная страховая сумма — что это такое?

Покупка страхового полиса КАСКО связана для автовладельца с выбором между агрегатной и неагрегатной суммой страховки. И вроде бы различий между этими понятиями не так уж и много, однако, в случае наступления страхового происшествия выбор может значительно повлиять на выплачиваемую сумму компенсации.

Всевозможные калькуляторы КАСКО помогают рассчитать стоимость полиса, как при агрегатной, так и неагрегатной сумме страховки по разным городам России.

Большинство калькуляторов расчета сумм способны предложить пользователю наиболее выгодное страхование, среди всех имеющихся в базе.

Получить информацию по выбранному полису можно просто кликнув на предложение или связаться со специалистом компании для уточнении информации и оформления заказа.

Однако, все же стоит сначала разобраться в том, какое именно – агрегатное или неагрегатное КАСКО будет более выгодным в конкретно вашем случае. Это сделает выбор более логичным и продуманным.

Что такое агрегатная сумма страховки?

Агрегатное страхование – это страхование, при котором сумма страховки постепенно уменьшается. При такой страховке в договоре устанавливается ограничение лимита общей суммы компенсации, которую получит автовладаелец по всем страховым случаям.

То есть, с каждым последующим страховым происшествием возможная сумма компенсации будет становиться все меньше и меньше, пока страховой фонд, заложенный тем самым лимитом, не будет исчерпан.

Когда страховой фонд закончится, полис КАСКО прекратит свое действие.

https://www.youtube.com/watch?v=B-kKq1ZwT1g

Давайте попробуем рассмотреть все это поподробнее на примере. Автовладелец приобрел страховой полис КАСКО с агрегатной суммой страхования. Агрегатная страховая сумма в договоре была установлена на предел выплат в восемьсот тысяч рублей. Из этой суммы будут выплачиваться все компенсации по страховым случаям, происходящим с застрахованным автомобилем.

То есть если авто попадает в аварию и ущерб оценивается в двести тысяч рублей, то страховой фонд при уменьшающемся агрегатном лимите сокращается на выплаченную компанией сумму. То есть теперь страховой фонд автовладельца составляет не восемьсот, а шестьсот тысяч рублей. А это уже всего лишь семьдесят пять процентов от начальной суммы страхового фонда.

При следующем страховом случае, даже если ущерб будет тот же – двести тысяч рублей, владелец получить только семьдесят пять процентов компенсации, то есть сто пятьдесят тысяч рублей. И это еще раз сократит общий фонд до четырехсот пятидесяти тысяч рублей.

При агрегатной сумме страховки КАСКО с каждым последующим страховым случаем автовладелец получает все меньшую и меньшую сумму по страховке.

А если после нескольких случаев страхового происшествия машину украдут или она получит невосстановимый ущерб, то владелец получит только ту сумму, что осталась в фонде, а не полную компенсацию.

То есть в нашем примере, это было бы четыреста пятьдесят тысяч рублей вместо восьмисот.

Значительным преимуществом агрегатного КАСКО перед неагрегатным является то, что общая сумма стоимости такого полиса дешевле практически на двадцать процентов.

Но выгодным такой полис может быть только для очень аккуратных водителей, которые крайне редко попадают в страховые происшествия.

Так как для водителей с постоянными происшествиями и агрессивным стилем езды постоянное снижение суммы страховой выплаты будет крайне не выгодным.

Что собой представляет неагрегатная сумма страхования?

Неагрегатное КАСКО – это вид страхования, при котором сумма страхового фонда не уменьшается в случае выплат. Для полиса с неагрегатной суммой по договору устанавливается страховая компенсация, которая не будет уменьшаться при наступлении страховых случаев. Автомобиль попадает в аварию, производится выплата, сумма страхового фонда не уменьшается.

Рассмотрим на том же примере автомобиля застрахованного на сумму восемьсот тысяч рубле, только теперь неагрегатным КАСКО. И по первой и по второй аварии владельцу будет выплачена сумму, компенсирующая полный ущерб.

То есть двести тысяч рублей, а если автомобиль украдут или он получит невосстановимый ущерб, владелец получит полную компенсацию в размере полной стоимости автомобиля, не смотря на то, что уже было совершено две выплаты по страховым случаям.

Главный плюс неагрегатного КАСКО – это то, что автолюбитель моет быть полностью уверено, что получит возмещение ущерба в полном размере даже если постоянно влипает в аварии и другие происшествия, попадающие под страховой случай.

Неагрегатное КАСКО рекомендуется оформлять владельцам автомобилей тех торговых марок, которые попадают под наибольший риск угона.

Также оно рекомендуется новичкам из-за не очень большого стажа вождения и еще не выработавшегося стиля езды.

Большинство компаний предоставляют возможность перевести полис с агрегатной на неагрегатную сумму. Однако для этого необходимо будет выплатить разницу стоимости полисов.

Агрегатная и неагрегатная страховая франшиза

При оформлении полисов КАСКО довольно часто можно услышать такие понятия, как агрегатная и неагрегатная франшиза. Франшиза с агрегатной суммой встречается в таких предложениях, как, например, программа КАСКО пятьдесят на пятьдесят.

Агрегатная франшиза характеризуется тем, что устанавливается лимит после исчерпания, которого все убытки ложатся на плечи страховой компании.

В рамках установленного лимита владелец, то есть Страхователь, сам оплачивает весь ущерб и предоставляет об этом информацию в компанию, после того как сумма оплаченного страхователем ущерба перейдет предел установленной суммы, все расходы берет на себя компания, от которой идет франшиза.

https://www.youtube.com/watch?v=b0-agW_hZn4

А вот при неагрегатной франшизе лимит франшизы, который должен будет при страховом случае выплачивать владелец, не меняется. То есть при лимите в десять тысяч, страховая компания будет оплачивать только ту часть ущерба, которая превышает эту сумму. То есть агрегатная франшиза определенно выглядит более приятным вариантом, чем неагрегатная.

Неагрегатная страховая сумма что это — отличительные особенности, условия — Правовой мир

При заключении договора страхования у клиентов компании в большинстве случаев есть желание заплатить поменьше страховых платежей.

Однако при наступлении страхового события страхователям приходится расплачиваться за экономию при выборе программы и основных условий страхования. Одним из важнейших понятий является страховая сумма.

Агрегатная или неагрегатная – как разобраться, чтоб быть уверенным в полном возмещении полученных убытков?

Действительная стоимость объекта страхования

Для того чтобы застраховать имущественный объект, следует определить его цену. Этот показатель является главным для последующего расчета страховых взносов и определения страховой суммы. С целью определения фактической стоимости имущества пользуются такими способами:

- определение цены нового объекта c применением процента износа;

- счет-фактура, документ купли-продажи с указанием стоимости;

- рыночная цена на основании данных специализированных компаний;

- оценка независимых экспертов.

Страховая сумма

В каждом договоре страхования указана стоимость имущественного объекта, или уровень ответственности. В таких документах это понятие называется страховая сумма. Она может равняться реальной или договорной стоимости имущества, а также быть определена законодательными актами.

При страховании жизни и здоровья назвать цену невозможно, поэтому клиент сам выбирает уровень ответственности профильной компании. Исходя их страховой суммы, при наступлении страхового события страховщик начисляет страховой возмещение. Существуют разные варианты его расчета. Для этого в договорах прописывают понятия агрегатная или неагрегатная страховая сумма.

Это позволяет страхователю определиться в выборе программы страховой защиты и, возможно, сэкономить на страховом платеже.

Агрегатная страховая ответственность

Еще одно название – уменьшаемая страховая сумма. В договоре прописывается условие, что страхователь согласен с применением агрегатной страховой суммы. В таком случае размер ответственности страховой компании состоит из определенной в договоре страховой суммы.

При наступлении события, по котором клиенту положена компенсация полученных убытков, страховщик выплачивает его в полном размере. Однако реальная страховая сумма по договору уменьшается на размер покрытых убытков.

И при наступлении следующего страхового случая, при расчете убытков профильная организация будет исходить из уже уменьшенной страховой суммы.

Что значит неагрегатная страховая сумма?

Это понятие в некоторых договорах имеет название неуменьшаемая сумма. В страховом документе или приложениях к нему указывается, что одним из условий является применение неагрегатной страховой суммы.

Это значит, что при наступлении аварийного происшествия или несчастного случая выплата будет проводиться, исходя из указанной в договоре страховой суммы.

При этом, если произойдет еще одно или несколько страховых событий, при которых компания должна будет компенсировать полученные убытки, то сумма ответственности останется в первоначальных размерах.

Кроме разбивки страховой суммы на агрегатную и неагрегатную по Каско или другим договорам, страховые компании при расчете убытков применяют коэффициенты индексации или износа.

Изменяющаяся сумма ответственности

Понятие индексации используется при подписании договора страхования с неагрегатной страховой суммой. Это значит, что если в период действия полиса произошел страховой случай, то выплата возмещения будет проводиться, исходя из суммы договора и срока износа объекта на дату происшествия.

https://www.youtube.com/watch?v=OTW4_O_sHv4

Для этого существует разработанная таблица с разбивкой по месяцам. Применение коэффициента при индексируемой неагрегатной страховой сумме учитывает фактический износ застрахованного имущества на момент несчастного случая или непредвиденного события, в результате которых был нанесен урон.

Следует отметить, что неполный месяц принимается за фактический месяц эксплуатации.

Неиндексируемая страховая ответственность

Ознакомившись с условиями страхования, клиент компании может выбрать неиндексируемую неагрегатную страховую сумму. Это значит, что при расчете суммы компенсации полученных убытков сумма ответственности останется на том уровне, который указан в страховом документе. Независимо от количества событий и даты их происшествия страховая сумма всегда будет неизменная.

Расчет страховой выплаты

Если событие подпадает под условия договора и соответствует всем признакам страхового, при индексируемой неагрегатной страховой сумме расчет производится исходя из указанной суммы в страховом полисе с применением коэффициента индексации на момент происшествия. Если в договоре прописана франшиза (условная или безусловная), то на ее размер также корректируется сумма возмещения. Если неагрегатная сумма по договору определена как неиндексируемая, то сумма износа не учитывается.

Если по договору установлена индексируемая агрегатная страховая сумма, то при определении суммы компенсации учитывают не только коэффициент индексации, франшизу, а и вычитают выплаты, которые были проведены раньше по этому соглашению.

Преимущества и недостатки агрегатной страховой суммы

Самым важным преимуществом уменьшаемой страховой ответственности является то, что при заключении договора с таким условиями страховой взнос всегда уменьшается в сравнении с другим видом обеспечения. Полисы с таким размером страховой суммы могут подойти, например, для опытных водителей, которые по статистике очень редко попадают в аварии.

Главным недостатком агрегатной страховой суммы является то, что с каждым страховым событием расчет компенсации понесенного ущерба будет производиться из уменьшенной суммы. Такой вид ответственности предлагается страховыми компаниями по добровольному страхованию транспортных средств.

Преимущества и недостатки неагрегатной страховой суммы

Есть виды страхования, где применение неуменьшаемой страховой ответственности предусмотрено не только правилами страховщика. Так, по обязательному страхованию автогражданки применяется только неагрегатная страховая сумма. Это прописано в действующих законодательных актах.

При других видах страхования выбор ответственности зависит от желания страхователя. Договор с неагрегатной страховой суммой стоит на десять – пятьдесят процентов дороже, чем с агрегатной ответственностью. В то же время следует помнить, что при выплате компенсации, независимо от количества страховых событий, расчет будут производить из первоначальной страховой суммы.

При изучении условий следует обратить особое внимание на расчеты с использованием коэффициентов индексации неагрегатной страховой суммы.

Это позволит быть готовым к возможным уменьшениям компенсационных выплат, при условии, что такие нюансы учтены при подписании договора.

Особенно внимательно необходимо быть владельцам автотранспортных средств, которые эксплуатируются несколько лет, поэтому имеют значительный износ.

До момента подписания договора страхования правильным будет проконсультироваться с менеджером компании о таких тонких особенностях соглашения, чтоб не быть разочарованным при наступлении страховых событий. Ведь порой за небольшой суммой увеличенного страхового платежа стоит значительный размер компенсации полученного ущерба.

Что такое агрегатная и неагрегатная страховая сумма

Хотите пройти тест по материалам статьи после ее прочтения?

Добровольное КАСКО предполагает выбор между двумя типами страхования: агрегатным или неагрегатным. Обе разновидности имеют свои особенности и достоинства, позволяя экономить на стоимости полиса либо предоставляя максимум финансовой защиты по каждому риску.

https://www.youtube.com/watch?v=3BdkV3uYrqQ

Прежде чем выбрать тот или иной вариант, необходимо разобраться в их назначении, так как размер компенсации по ним существенно различается.

Что такое агрегатная сумма страховки

Выбирая агрегатный тип автострахования, страхователь получает полис, величина выплаты по которому будет уменьшаться, исходя из изначально установленного ограничения.

Каждый новый страховой случай ведет к снижению общего лимита, который может быть выплачен автомобилисту.

Если лимит по данной сумме установлен слишком низкий или автомобилист часто обращался в свою страховую компанию, то в течение года сумма, оговоренная полисом КАСКО, обнуляется, а сама страховка теряет свою юридическую силу.

Агрегатная страховая сумма КАСКО – это тот размер выплаты, который может быть произведен в качестве компенсации по страховым случаям в течение года.

Данный вид страхования особенно ценится среди автомобилистов и владельцев ТС в следующих ситуациях:

- Водитель ездит аккуратно, не допуская аварий.

- Территория, в пределах которой автомобиль эксплуатируется, не имеет загруженных трасс и на ней нет активного автомобильного трафика.

- Владелец редко пользуется машиной.

- Место хранения автомобиля – гараж или охраняемая стоянка.

- В районе предполагаемой эксплуатации транспорта вероятность наступления природных катаклизмов чрезвычайно мала.

Действие агрегатного лимита можно наглядно описать следующим примером:

- Изначальная сумма установлена в 800 тысяч рублей.

- В течение года авто 1 раз попало в аварию, после чего потребовалось возмещение на ремонт в размере 250 тысяч рублей.

- После ремонта в течение того же страхового периода автомобиль угоняют. Обратившись за возмещением ущерба в связи с угоном, автомобилист получит лишь оставшуюся часть, т. е. 550 тысяч рублей, даже если стоимость автомобиля гораздо выше.

Тем не менее, агрегатный тип автострахования имеет неоспоримое преимущество – доступную стоимость. Простое сравнение показывает, что цена страховки с уменьшаемым лимитом на 20% ниже неагрегатного страхования. Главное, чтобы были предприняты все меры по безопасному хранению автомобиля, а сам водитель владел спокойным стилем вождения.

Что такое неагрегатная страховка

В отличие от предыдущей, неагрегатная сумма по КАСКО предполагает наличие неуменьшаемого лимита, подлежащего выплате при наступлении страхового случая, вне зависимости от количества обращений в страховую. При желании владелец полиса КАСКО сможет в течение года изменить тип страхования, внеся дополнительную плату.

Если страхователь выбрал неуменьшаемую сумму страхования, страховщики обязаны выплатить компенсацию в полном объеме, несмотря на количество происшествий и стоимости ремонтных работ по восстановлению. Единственное ограничение – максимально возможным размером возмещения будет та неагрегатная сумма, которая устанавливаемая при заключении договора.

В некоторых случаях автомобилист сам выбирает данный вид полиса, опасаясь значительных повреждений автомобиля. Этот вариант добровольного автострахования выбирают при наличии:

- небольшого опыта вождения, если водитель не уверен в собственных силах либо только что получил удостоверение;

- неаккуратного стиля вождения, когда водитель зачастую сам провоцирует создание аварийных ситуаций, не соблюдая ПДД.

Если покупка машины оформляется в кредит, применение неагрегатной страховки — это обязательное условие, выдвигаемое кредиторами.

Главным преимуществом неагрегатного лимита по полису КАСКО является гарантия полной компенсации затрат на восстановление ТС, даже если аварий в течение года было несколько.

Агрегатная и неагрегатная франшизы

В рамках добровольного страхования часто встречаются термины «агрегатная» или «неагрегатная франшиза».

Агрегатную франшизу применяют при оформлении полиса КАСКО 50 на 50, когда автовладелец выполняет ремонт за свой счет в пределах половины общего лимита по страховке.

https://www.youtube.com/watch?v=uDihR0GtJug

Такая франшиза предполагает выполнение ремонта по страховым случаям частично за счет самого автовладельца. Как только установленный лимит затрат на понесенный ущерб исчерпан, ответственность будет нести страховщик.

Неуменьшаемая (или неагрегатная) франшиза означает, что водитель будет самостоятельно ремонтировать машину по каждому страховому случаю в пределах определенной суммы, остальные затраты будет нести СК.

Например, повреждение авто при страховом случае привело к необходимости ремонтных затрат в размере 20 тысяч рублей. Если франшиза составила 10 тысяч рублей, водитель оплачивает за свой счет только 10 тысяч рублей, а остальное платит СК.

Если ущерб оценен в 10 тысяч рублей, СК не выплачивает ничего.

Добровольное страхование принято считать дорогостоящим видом автострахования, гарантирующим, что ущерб будет покрыт полностью при восстановлении транспорта. Однако при желании можно сэкономить на приобретении полиса либо на выполнении восстановительных работ, правильно выбрав КАСКО нужного типа с франшизой.

При агрегатном страховании автомобилист существенно экономит, определяя лимит на ремонт повреждений, однако нет гарантий того, что установленное ограничение этих сумм будет полностью исчерпано, так что водителю придется оплачивать ремонт исключительно за свой счет. Неагрегатное КАСКО в этом случае будет стоить дороже, однако полная оплата всех работ по каждому страховому случаю гарантируется. Каждый автовладелец самостоятельно выбирает тип нужного полиса, оценивая свои водительские навыки и риск угона или попадания в ДТП.

Что такое агрегатная и неагрегатная страховая сумма

Хотите пройти тест по материалам статьи после ее прочтения?

Добровольное КАСКО предполагает выбор между двумя типами страхования: агрегатным или неагрегатным. Обе разновидности имеют свои особенности и достоинства, позволяя экономить на стоимости полиса либо предоставляя максимум финансовой защиты по каждому риску.

https://www.youtube.com/watch?v=3BdkV3uYrqQ

Прежде чем выбрать тот или иной вариант, необходимо разобраться в их назначении, так как размер компенсации по ним существенно различается.

Страховая сумма по КАСКО: общее понятие

В отличии от «автогражданки», в России нет отдельного законодательного акта, регламентирующего порядок заключения договоров КАСКО и процедуру возмещениями убытков. Компании, предлагающие эту услугу опираются на нормы, установленные Федеральным законом от 27.11.2021 года «Об организации страхового дела в Российской Федерации» №4015-1-ФЗ и Правилами страхования.

Пункт 1, статьи 10 вышеназванного законодательного акта дает определение понятия «страховая сумма». Под ней следует понимать определенное количество денежных средств, размер которых установлен законом или условиями договора, исходя из которого определяется страховой взнос и компенсация, которая будет выплачена автовладельцу при наступлении страхового случая.

Каждая СК устанавливает собственные Правила страхования, в которых указывает, что такое страховая сумма по полису КАСКО и как она определяется. Обычно она устанавливается по соглашению сторон и не превышает стоимости самого транспортного средства и установленного на нем дополнительного оборудования (при наличии). Для определения цены машины используют:

- договора купли-продажи;

- справки-счета;

- таможенные документы;

- справки от официальных дилеров, подтверждающие стоимость нового аналогичного авто;

- заключения экспертов-техников;

- профильные издания, публикующие рыночную стоимость автомобиля на момент приобретения страховки.

Если при заключении договора страхования на авто было установлено дополнительное оборудование, его стоимость определяется при помощи независимой экспертизы.

https://www.youtube.com/watch?v=m5qWlhVuifA

Важно помнить о том, что страховая сумма не может быть выше стоимости авто, так как такое соглашение признается ничтожным, а владелец транспортного средства лишается возможности получить компенсацию при наступлении страхового случая.

Мы можем помочь!

Ниже часть выигранных дел с подтверждающими документами. Мы гарантированно поможем Вам в борьбе с нечестными страховщиками. Оплата только по факту и только при положительном исходе дела.

Агрегатная сумма

При заключении договора КАСКО владелец транспортного средства определяет максимальную сумму, на которую хочет застраховать свою собственность. Эти средства ему будут выплачены при полной гибели или угоне авто. Во всех остальных случаях размер компенсации будет высчитываться в процентном отношении от указанного в соглашении максимального лимита.

Отдавая предпочтение агрегатному страхованию следует помнить, что оно имеет одну специфическую особенность. При наступлении страхового случая размер изначальной компенсации будет уменьшаться на сумму каждой осуществленной выплаты.

Чтобы было легче разобраться в системе, давайте разберем ее на наглядном примере:

Владелец транспортного средства застраховал свою собственность на 500 тысяч рублей. После наступления страхового случая он обратился в СК, которая оценила причиненный ущерб и выплатила ему 100 000 рублей. После этого страховая сумма уменьшилась и составила:

500000-100000=400000 рублей.

С машиной снова случается неприятность, и страховая компания выплачивает 200000 рублей. Страховая сумма снова уменьшается и составляет:

400000-200000=200000 рублей.

Таким образом с каждой последующей выплатой размер страховки становится все меньше и при неаккуратном обращении с машиной может вовсе «сойти на нет». В таком случае договор утратит свою юридическую силу.

Если при следующем страховом случае причиненные убытки будут оценены в 500 тысяч рублей, то эту сумму автовладелец получить уже не сможет, так как максимальный лимит по его полису составит уже 200 тысяч рублей.

Остальные расходы ему придется оплачивать самостоятельно.

Не стоит думать, что агрегатная страховка – отличная возможность обмануть автовладельца. Это более экономичный вариант, стоимость которого значительно ниже неагрегатного полиса. Она идеально подходит водителям, которые:

- могут «похвастаться» многолетним опытом безаварийного вождения;

- аккуратны и внимательны на дороге;

- не практикуют агрессивный стиль езды;

- используют машину в населенных пунктах с незначительным движением на дорогах;

- хранят авто в гараже или другом защищенном месте;

- проживают в регионах для которых не характерны бури, ураганы и другие подобные природные явления.

Только в этом случае покупка страховки с агрегатной страховой суммой окажется выгодной для собственника транспортного средства.

Коротко о неагрегатном страховании

Не стесненным в средствах и проживающим в мегаполисах водителям автоюристы рекомендуют приобретать неагрегатное КАСКО. В этом случае на размер компенсации количество происшествий не влияет. Сколько бы страховых случаев не произошло, лимит по полису останется неизменен.

Рассмотрим пример выплат по неагрегатной страховке:

При заключении договора КАСКО был установлен максимальный лимит компенсации в размере 3 миллиона рублей. В процессе эксплуатации автомобиль дважды попал в аварию и владельцу было выплачено 100000 и 300000 рублей.

Спустя некоторое время транспортное средство угнали. Страховая компания выплатила его собственнику максимальную сумму, которая в соответствии с условиями договора составила 3 миллиона рублей.

Таким образом страхователь получил от СК:

100000+300000+3000000=3400000 рублей

Эта сумма значительно превышает установленный соглашением лимит. В этом и заключается приоритет неагрегатного страхования.

Заключение

Перед покупкой страховки КАСКО рекомендуем каждому автовладельце внимательно изучить, что такое агрегатные и неагрегатные страховые суммы. Это поможет принять правильное решение и максимально обезопасить себя и свою собственность от возможных неприятностей. Детальную информацию по данному вопросу можно получить воспользовавшись консультацией автоюриста.