Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет.

В России налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Подавляющее большинство налоговых агентов России составляют индивидуальные предприниматели и организации, являющиеся работодателями.

Работодатели, выступая в роли налоговых агентов, обязаны с доходов, выплачиваемых своим сотрудникам, рассчитывать, удерживать и перечислять в бюджет НДФЛ.

При этом подоходный налог (НДФЛ) работодатели должны удерживать в полной мере как с выплат сотрудникам, работающим по трудовым договорам, так и с выплат физическим лицам по договорам гражданско-правового характера.

Обратите внимание, до начала 2021 года уплата НДФЛ за счёт средств работодателя не допускалась. Однако с указанной даты пункт 9 статьи 226 НК РФ изложен в новой редакции. Суть в следующем: если налоговая проверка выявит, что агент (работодатель) неправомерно не удержал НДФЛ (удержал его не полностью), то недоимку могут взыскать из его средств.

- Порядок расчета НДФЛ

- Порядок и сроки уплаты НДФЛ в 2021 году

- Как оплатить НДФЛ

- Учет и отчётность работодателей по НДФЛ

- Какая ответственность предусмотрена за неуплату НДФЛ?

- Объект и налоговая база НДФЛ

- Предусмотрена ли ответственность юридических лиц и ИП за неуплату НДФЛ

- Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

- Какие санкции предусмотрены за несвоевременную уплату НДФЛ

- Что будет за неуплату подоходного налога налоговым агентом

- НДФЛ: сроки перечисления налоговым агентом и новые штрафы

- Новые санкции, если не соблюден срок уплаты НДФЛ с зарплаты

- До какого числа платить НДФЛ с зарплаты

- Нк рф срок уплаты ндфл

- Общий порядок и сроки уплаты НДФЛ

- Онлайн журнал для бухгалтера

- Как с — 2021 года изменятся правила исчисления, удержания и — перечисления НДФЛ налоговыми агентами

- Сроки уплаты НДФЛ в 2021 году: таблица для юридических лиц

- Ст. 226 НК РФ: Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

- Основные правила

- Условия

- Специфика выплаты

- Обязанности агента

- Сроки

- Нюансы

- Дополнительно

- Ндфл — налог на доходы физических лиц: понятие, сроки уплаты

- Понятие и элементы налога

- Объект налогообложения НДФЛ (налоговая база)

- Может ли рассматриваться в качестве объекта налогообложения по НДФЛ сумма израсходованных на приобретение имущества денежных средств?

- Налоговый период по НДФЛ

- Сроки подачи налоговой декларации и уплаты налога

- Порядок расчета и уплаты налога

Порядок расчета НДФЛ

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признается календарный год.

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка для расчёта подоходного налога составляет 13% (практически для всех доходов выплачиваемых сотрудникам) или 30% (в случае выплат иностранным работникам). С 2015 года при выплате дивидендов применяется налоговая ставка 13%.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Порядок и сроки уплаты НДФЛ в 2021 году

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

Согласно трудовому законодательству зарплата должна выплачиваться не реже чем один раз в полмесяца, то есть как минимум два раза в месяц (аванс + зарплата). С октября 2021 года изменились сроки выплаты заработной платы.

Если ранее работодатель мог выдавать ее в любой промежуток времени, но не реже 2 раз в месяц, то теперь заработная плата должна быть перечислена сотруднику не позднее 15 числа следующего месяца.

Несмотря на то, что аванс является частью зарплаты, непосредственно в день выплаты аванса НДФЛ удерживать не нужно.

С 2021 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

В случае увольнения сотрудника НДФЛ необходимо удерживать и перечислять в тот же день, когда ему был выплачен расчёт в связи с его увольнением.

Если трудовые отношения были прекращены до истечения календарного месяца, датой фактического получения дохода считается последний день работы, за который работнику начислен доход.

https://www.youtube.com/watch?v=uDx51cs7tYM

Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов).

Поэтому НДФЛ с авансов и выплат по договорам ГПХ необходимо удерживать и перечислять в день их фактической выплаты.

Как оплатить НДФЛ

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений. Однако с 2021 года введено новое правило.

Если есть несколько обособленных подразделений на территории одного муниципального образования, можно выбрать одну инспекцию. О своем выборе нужно уведомить налоговые органы не позднее 1 числа налогового периода.

Обратите внимание, в 2021 году ФНС продлила срок уведомления налоговых органов о выбранной инспекции. Это нужно сделать до 31 января 2021 года (письмо ФНС от 25.12.2021 № БС-4-11/26740@). Тем, кто успеет, можно будет платить НДФЛ и сдавать отчетность по нему только в одну ИФНС. Со следующего года инспекцию можно изменить.

В 2021 году работодателям для перечисления НДФЛ необходимо применять такой же КБК, что и в 2021 году:

КБК 182 1 01 02010 01 1000 110.

Учет и отчётность работодателей по НДФЛ

В слайдерах ниже перечислены виды отчетности, которую необходимо сдавать за работников по НДФЛ.

Обратите внимание! Если компания или ИП выплачивает денежные средства более 10 физлицам, то с 1 января 2021 формы 6-НДФЛ и 2-НДФЛ нужно сдавать строго в электронном виде. Ранее такая обязанность возлагалась на тех, у кого работает 25 и более человек.

Работодатели обязаны вести внутренний учёт выплаченных доходов, предоставленных налоговых вычетов, а также исчисленных и удержанных сумм НДФЛ по каждому сотруднику. Делать это необходимо в регистрах налогового учета.

Законом форма налогового регистра не утверждена, поэтому организации и ИП должны самостоятельно разработать свою форму этого документа (cкачать образец).

Ежегодно, до 1 марта, работодатели обязаны (на основании данных заполняемых в налоговых регистрах) по каждому своему сотруднику составить и передать в ИФНС справки по форме 2-НДФЛ. В 2021 году 1 марта приходится на воскресенье. Поэтому 2-НДФЛ за 2021 год необходимо подать до 2 марта 2021 года.

Обратите внимание! Срок сдачи формы 2-НДФЛ изменился с 2021 года. Ранее до 1 марта нужно было подать только справку с признаком «2» (означает, что налог не удержан агентом), а 2-НДФЛ с признаками «1» и «3» подавались до 1 апреля.

Ежеквартально работодатели должны сдавать расчет 6-НДФЛ. Крайний срок подачи – последнее число первого месяца следующего квартала.

Обратите внимание, что с 2021 года введен новый срок подачи 6-НДФЛ за год — до 1 марта следующего года. Это значит, что 6-НДФЛ за 2021 год нужно подать до 2 марта 2021 года (перенос из-за выходных).

Какая ответственность предусмотрена за неуплату НДФЛ?

Неуплата НДФЛ — ответственность за это нарушение несут как выгодоприобретатели, так и лица, от которых физические лица получают доходы. В данной статье мы поговорим о том, к какой ответственности могут быть привлечены налогоплательщики и можно ли ее избежать.

Объект и налоговая база НДФЛ

В контексте НК РФ доход как объект налогообложения сформулирован следующим образом. Это экономическая выгода, если ее возможно идентифицировать и оценить в денежной форме (ст. 41).

Применительно к НДФЛ, согласно ст. 210 НК РФ, – это доходы в денежной и натуральной форме, материальная выгода, виды которой поименованы в ст. 212 НК РФ. Здесь подразумевается, что если некая сумма налога задержана организацией или предпринимателем, то за время задержки он может ее пустить в оборот и получить доход. За это деяние и предусмотрено наказание в НК РФ.

Необходимо отметить, что право распоряжения доходом приравнено к его получению. Для налоговых резидентов налоговая база включает также доходы, полученные за границей.

Подробнее о налоговой базе по НДФЛ читайте в статье «Порядок определения налоговой базы по НДФЛ».

Предусмотрена ли ответственность юридических лиц и ИП за неуплату НДФЛ

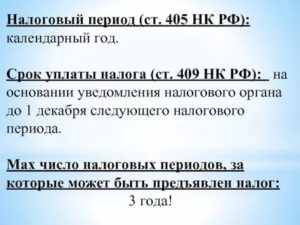

Налоговым периодом по НДФЛ является календарный год. Физическое лицо уплачивает причитающуюся сумму НЛФЛ не позднее 15 июля года, следующего за данным налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ).

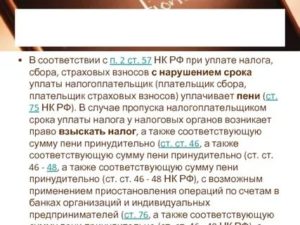

Неуплата НДФЛ означает возникновение недоимки по налогу, подлежащей уплате в бюджет. На сумму просроченной задолженности начисляются пени в качестве компенсации потерь казны за неисполнение в надлежащий срок обязанности налогоплательщика.

https://www.youtube.com/watch?v=SYEAywXlr3U

К индивидуальным предпринимателям и нотариусам (адвокатам), имеющим частную практику, за неуплату (или просрочку уплаты) авансовых платежей в течение налогового периода согласно п. 9 ст. 227 НК РФ также может быть предъявлено требование об уплате пени.

Часть доходов, являющихся объектом налогообложения по ст. 209 НК РФ, подлежит обложению НДФЛ налоговым агентом (ст. 226 НК РФ). Ненадлежащее исполнение налоговым агентом обязанности по уплате удержанного за счет дохода налогоплательщика налога к налогоплательщику отношения не имеет.

Однако если налоговый агент не удержал налог из дохода налогоплательщика при наличии этой обязанности, за неуплату НДФЛ к ответственности может быть привлечен и сам налогоплательщик. Правда, не во всех случаях.

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Прежде всего, следует упомянуть п. 5 ст. 226 НК, который вменяет налоговому агенту в обязанность по окончании отчетного года уведомить налогоплательщика в 2-месячный срок — не позднее 1 марта следующего года.

Решение о применении штрафа к налогоплательщику принимается налоговым органом при соблюдении условий, установленных ст. 109 НК РФ. В ней сказано, что, помимо события правонарушения (неуплаты налога), необходима вина налогоплательщика.

То есть не всегда правомерен тезис о том, что за неуплату НДФЛ ответственность налогоплательщика неизбежна.

Нельзя не упомянуть в связи с этим письмо Минфина России от 10 июня 2013 года № 03-04-05/21472, в котором рассмотрен один из вариантов неуплаты НДФЛ при участии обозначенных выше лиц в расчетах с казной по НДФЛ. Ситуация описана в письме следующим образом:

- при выплате дохода НДФЛ не был удержан;

- налогоплательщик узнал об этом факте после истечения срока по уплате НДФЛ и представления налоговой декларации.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ.

Однако Минфин России не делает в этом случае однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины.

В связи с этим, если есть основания считать, что его отношения с экономическим субъектом могли привести к возникновению объекта налогообложения, физическому лицу все же следует побеспокоиться о получении справки 2-НДФЛ.

Либо необходимо иным применимым к конкретным обстоятельствам способом удостовериться в отсутствии обязанности по уплате НДФЛ.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из статьи «Доходы, не подлежащие налогообложению НДФЛ (2021–2021 гг.)».

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Согласно ст. 229 НК РФ физические лица не позднее 30 апреля по окончании налогового периода обязаны подать налоговую декларацию:

- по доходам от предпринимательской деятельности;

- по вознаграждениям по трудовым договорам, от продажи имущества, любого иного прироста имущества, являющегося объектом налогообложения по НДФЛ, от налоговых агентов и лиц, ими не являющихся, при условии, что НДФЛ источником дохода удержан не был;

- лица, признаваемые налоговыми резидентами, — при получении доходов из зарубежных источников.

Неуплата НДФЛ, отягощенная неподачей декларации 3-НДФЛ, приводит к взысканию штрафа в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Неосведомленность физического лица о наличии и размере обязательства по уплате НДФЛ может оказаться весьма неприятным сюрпризом, так как налоговым органом будет предъявлена к единовременной уплате недоимка, пени и, возможно, штраф.

Что будет за неуплату подоходного налога налоговым агентом

Налоговые агенты ежемесячно начисляют налог по облагаемым по ставке 13% доходам нарастающим итогом с начала года. Своевременное выявление обязанности по уплате НДФЛ и исполнение срока по его платежу важно с точки зрения размера убытков для экономических субъектов, являющихся налоговыми агентами по НДФЛ.

https://www.youtube.com/watch?v=j6fxRsdvUu4

Помимо взыскания недоимки и пени (п. 1 ст. 46 НК РФ), ст. 123 НК РФ в редакции закона от 27.07.2010 № 229-ФЗ дает налоговому органу основания налагать на налоговых агентов штраф не просто за неуплату налога, а даже за задержку уплаты, например на один день.

Соответствие этой нормы законодательно установленным принципам налогообложения (соразмерности размера ответственности и материального вреда бюджету и др.) в судебном порядке не проверялось. Налоговые и судебные органы могут уменьшить размер штрафа на основании подп. 3 п.

1 ст. 112 НК РФ.

О том, как минимизировать ответственность, см. материал «Финансовые трудности налогового агента: организации могут смягчить ответственность».

См. также «Спасет ли от штрафа уплата НДФЛ до составления акта проверки?».

Например, организация осуществляет розничную торговлю и выдает зарплату за счет денежных средств в кассе, полученных наличными от покупателей. НДФЛ уплачивается в течение 2–3 дней после выплаты дохода.

Таблица 1

Пример размера штрафа за несвоевременную уплату НДФЛ налоговым агентом

Что будет за неуплату подоходного налога налоговым агентом

В результате неуплата НДФЛ в установленный срок приведет к ощутимым потерям в виде штрафа, даже если недоимка к началу налоговой проверки отсутствует.

НДФЛ: сроки перечисления налоговым агентом и новые штрафы

Налоговый агент по НДФЛ — это организация, на которую возложена обязанность исчислить (рассчитать), удержать и перечислить в бюджет подоходный налог, т. е. налог с доходов, выплачиваемых сотрудникам и иным физическим лицам. Если НДФЛ нельзя удержать в установленный срок, компания должна уведомить об этом налоговую инспекцию не позднее 1 марта года, следующего за годом выплаты дохода.

Новые санкции, если не соблюден срок уплаты НДФЛ с зарплаты

Если компания должна была, но не удержала налог, то, согласно действующей редакции статьи 123 НК РФ, налоговая инспекция взыщет с нее штраф в размере 20 % от неудержанной или неперечисленной суммы.

Кроме штрафа, с организации также могут быть взысканы пени в соответствии с п. 1 ст. 75 НК РФ.

Пени рассчитываются исходя из ключевой ставки ЦБ, действующей на момент возникновения задолженности, в следующих размерах:

- для индивидуальных предпринимателей — 1/300 ключевой ставки Банка России независимо от продолжительности просрочки;

- для организаций:

- 1/300 ключевой ставки — за первые 30 дней просрочки;

- 1/150 ставки — за каждый день, начиная с 31-го дня просрочки.

Власти такие санкции устраивают. Однако Конституционный суд в Постановлении от 06.02.2021 № 6-П указал, что в НК РФ необходимо уточнить правила, когда налогоплательщик может быть освобожден от ответственности за неуплату НДФЛ с зарплаты или денег, выплаченных по иным договорам. Поэтому чиновникам пришлось разработать поправки в ст. 123 НК РФ, которые предусматривают следующее уточнение:

Налоговый агент освобождается от ответственности, предусмотренной настоящей статьей, в случае, если им предоставлен в налоговый орган в установленный срок налоговый расчет (расчет по налогу), содержащий достоверные сведения, при отсутствии фактов неотражения или неполноты отражения в нем сведений и(или) ошибок, приводящих к занижению суммы налога, подлежащего перечислению в бюджетную систему Российской Федерации, и этим налоговым агентом самостоятельно до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период, перечислены в бюджетную систему Российской Федерации сумма налога, не перечисленная в установленный срок, и соответствующие пени.

https://www.youtube.com/watch?v=RNupQj0atq0

Таким образом, после принятия законопроекта штрафов за неуплату НДФЛ не будет, если выполнено одновременно несколько условий:

- компания самостоятельно обнаружила ошибки до того, как их выявил налоговый орган;

- ранее неуплаченные суммы перечислены в бюджет, а вместе с ними и пени;

- в отчетности содержатся только корректные сведения.

Отметим, что законопроект уже одобрила Госдума в первом чтении. Не исключено, что до конца года этот документ будет официально опубликован и вступит в силу.

Вместе с тем, новые правила освобождения от ответственности будут иметь обратную силу, то есть ими смогут воспользоваться все работодатели, которые раньше самостоятельно выявляли недоплату и погашали пени, но сдавали отчеты с правильной информацией. Это прямо предусмотрено п. 3 ст. 5 НК РФ.

До какого числа платить НДФЛ с зарплаты

Сроки уплаты НДФЛ с зарплаты, удерживаемого налоговым агентом, прописаны в пункте 6 статьи 226 НК РФ.

В общем случае перечисление в бюджет необходимо сделать на следующий день после выплаты денег. Если срок выплаты НДФЛ приходится на выходной день, то он переносится на первый следующий рабочий день.

Организация должна выплачивать заработную плату сотрудникам не менее двух раз в месяц (ч. 6 ст. 136 ТК РФ). Когда платится НДФЛ с зарплаты за первую половину месяца? Когда платить НДФЛ с зарплаты, если системой оплаты труда предусмотрено еженедельное перечисление вознаграждения за труд?

Чтобы не пропустить перечисление НДФЛ с зарплаты, сроки предоставим в одной таблице:

| Вид выплаты | Срок уплаты НДФЛ |

| Аванс (за первую половину месяца)Перечисление за первую, вторую и т. д. недели месяца, за часть отработанного времени | В день, следующий за днем выплаты полного расчета заработной платы за месяц |

| Заработная плата за весь месяц | Следующий день за датой перечисления дохода |

| Расчет при увольнении | |

| Материальная помощь, иные разовые выплаты | |

| Выплата дивидендов, в том числе «промежуточных» |

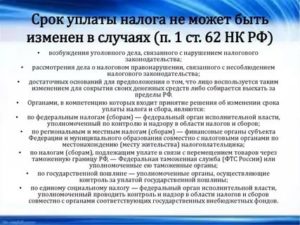

Нк рф срок уплаты ндфл

5.

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Форма сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, а также порядок его представления в налоговый орган утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Общий порядок и сроки уплаты НДФЛ

В Налоговом кодексе прописаны для НДФЛ сроки уплаты (ст. 226). Выявить нарушение по НДФЛ сроков уплаты сложно, поскольку налогоплательщик может получить доход в любой день.

НДФЛ удерживается с налогоплательщика из доходов при их фактической выплате. Налоговые агенты должны перечислить налог в бюджет в день получения с расчетного счета денежных средств для выплаты дохода налогоплательщику либо на следующий день.

Несоблюдение по НДФЛ сроков уплаты влечет штрафные санкции или недоимку.

- налогоплательщики, получившие доход от организаций и физических лиц, которые не являются налоговыми агентами, по трудовым договорам, договорам найма и аренды, договорам гражданско-правового характера;

- налогоплательщики, которые получили доход от налогового агента, не удержавшего НДФЛ;

- налогоплательщики, получившие доход от выигрыша в лотерее и азартных играх (исключением является выигрыш, выплачиваемый в букмекерской конторе или тотализаторе);

- налогоплательщики, получившие доход от продажи собственного имущества или имущественных прав;

- налогоплательщики, получившие доход в виде подарков от ИП или ФЛ, кроме подарков, не облагаемых налогом (п. 18.1 ст. 217 НК РФ);

- налогоплательщики, получившие доход в виде вознаграждения правопреемникам авторов произведений искусства, литературы, промышленных образцов;

- налогоплательщики, получившие доход в качестве недвижимого имущества, ценных бумаг, полученных для пополнения целевого капитала некоммерческих организаций.

Онлайн журнал для бухгалтера

В соответствии с ТК РФ (ст. 136), наниматель должен выплачивать своим сотрудникам заработную плату два раза в месяц. Но отчисление в бюджет НДФЛ делают только один раз за это время – уже после конечного расчета размера вознаграждения служащего. Организация подводит итоги, определяет размер налога по каждому работнику, составляет соответствующую отчетность и перечисляет деньги в казну.

https://www.youtube.com/watch?v=cc__tRrtuew

Обязательство отдавать в казну НДФЛ лежит на разных категориях физических лиц. Отчисления могут делать либо сами граждане, либо ответственные за проведение этой процедуры налоговые агенты. Срок уплаты НДФЛ напрямую зависит от того, кто именно будет делать перевод причитающихся сумм и сдавать соответствующую отчетность в налоговые органы.

Как с — 2021 года изменятся правила исчисления, удержания и — перечисления НДФЛ налоговыми агентами

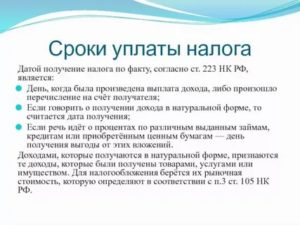

Напомним, что дата получения дохода — это дата, на которую доход признается фактически полученным для целей включения его в налоговую базу по НДФЛ. Она зависит от вида полученного дохода.

Например, для доходов в денежной форме датой получения дохода считается день их выплаты; для доходов в натуральной форме — день их передачи; для доходов в виде оплаты труда — последний день месяца, за который начислен доход.

Это положение следует применять, например, если банк не сможет (по каким-либо причинам) взыскать с заемщика заемные средства, и спишет данный долг как безнадежный. Тогда будет считаться, что на дату списания долга заемщик получил доход в виде суммы долга. Соответственно, на эту дату необходимо начислить налог. Данное положение будет касаться и других организаций, а не только банков.

Сроки уплаты НДФЛ в 2021 году: таблица для юридических лиц

По общему правилу, согласно пункту 6 статьи 226 НК РФ, единый срок уплаты НДФЛ со всех видов дохода (исключение — больничные пособия и отпускные) — не позднее дня, следующего за днем выплаты дохода. При этом не имеет значения, как юридическое лицо — налоговый агент перечисляет деньги сотрудникам — с расчетного счета, из кассы или выручки.

Ст. 226 НК РФ: Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

В ст. 226 НК РФ определена специфика расчета НДФЛ агентами, а также сроки и порядок его уплаты. Указанная норма также определяет категории обязанных субъектов. Рассмотрим далее подробно положения ст. 226 НК РФ.

Основные правила

По п. 1 ст.

226 НК РФ российские предприятия, их обособленные подразделения, индивидуальные предприниматели, частнопрактикующие адвокаты и нотариусы, от которых либо вследствие отношений с которыми плательщик получил доход, обязаны начислить, удержать и выплатить сумму налога в бюджет. При расчете учитываются правила 224-й статьи. НДФЛ с доходов адвокатов начисляется, удерживается и выплачивается юридическими консультациями, адвокатскими коллегиями и бюро.

Условия

В п. 2 ст. 226 НК РФ устанавливается, что расчет сумм НДФЛ осуществляется в отношении всех поступлений плательщика, источником которых выступает налоговый агент. Из данного правила есть исключения.

Они относятся к доходам, с которых удержание и выплата производится по положениям статей 214.3-214.6, 228, 227, а также ст. 226.1 НК РФ. Расчет по общему правилу осуществляется с зачетом сумм налога, ранее отчисленного в бюджет. В случаях и порядке, установленных статьей 227.

1, во внимание также принимается уменьшение на величину фиксированных авансов, уплаченных плательщиком.

В пункте 3 ст. 226 НК РФ определяется, что расчет налоговых сумм осуществляется агентами на дату фактического поступления дохода к плательщику. Календарное число устанавливается в соответствии с 223-й статьей Кодекса.

Исчисление производится по методу нарастающего итога от начала периода в отношении всего дохода, к которому применяется ставка. Она устанавливается в пункте первом 224-й статьи Кодекса.

В расчет принимаются доходы, начисленные плательщику за указанный период, при этом засчитываются суммы, удержанные в прошлые месяцы текущего отчетного срока. Исключением из правила считаются поступления от долевого участия в предприятиях.

Их исчисление, а также расчет сумм налога с доходов, к которым применяются иные ставки, производится отдельно по каждому из них. При этом не учитываются поступления от иных агентов и удержанные ими суммы НДФЛ.

Специфика выплаты

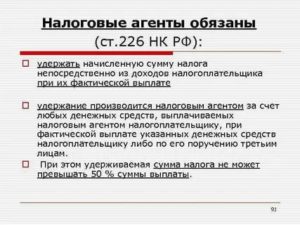

В п. 4 ст. 226 НК РФ устанавливается, что агентам надлежит удерживать налоговую сумму непосредственно из средств, причитающихся плательщику, при фактической их выплате. При этом необходимо учитывать ряд условий.

Если выплата осуществляется в натуральной форме либо плательщик получает доход в виде выгоды материального характера, удержание рассчитанной суммы производится с любых поступлений, выраженных в деньгах. При этом установлено ограничение.

Удерживаемая сумма НДФЛ не должна превышать 50 % суммы денежного дохода.

https://www.youtube.com/watch?v=S3Vcga1FSq4

Положения пункта четвертого ст. 226 НК РФ не действуют в отношении агентов, которые являются кредитными структурами.

Правила не распространяются на удержания и выплату налога с доходов, которые получены их клиентами в качестве материальной выгоды. Она определяется 1 и 2-м подп. пункта первого 212-й статьи Кодекса.

Исключение составляют клиенты, выступающие в качестве сотрудников этих кредитных структур.

Обязанности агента

В п. 5 ст. 226 НК РФ определен порядок действий субъекта при невозможности осуществить удержание рассчитанной суммы НДФЛ с дохода плательщика.

В этом случае агент обязан сообщить лицу, получающему доход, а также налоговой инспекции о возникших затруднениях. В соответствии с пунктом 5 ст.

226 НК РФ, субъект в уведомлении также указывает сумму, удержание которой не было произведено. В нем также приводится размер дохода, с которого не было совершено списание средств.

Уведомление, предусмотренное п. 5 ст. 226 НК РФ, направляется не позднее 1 марта года, идущего вслед за завершенным отчетным периодом, в пределах которого появились препятствующие обстоятельства. Форма сообщения утверждается исполнительным органом федеральной власти, имеющим полномочия осуществлять контроль в сфере обложения.

Кодекс также устанавливает, что агенты, являющиеся российскими организациями, у которых есть обособленные подразделения, компании, включенные в перечень крупнейших плательщиков, а также предприниматели, стоящие на учете по адресу ведения своей деятельности в связи с применением патентной системы либо ЕНВД, уведомляют о суммах неудержанного налога и величину соответствующих доходов по специальным правилам (ст. 226, 230 НК РФ).

Сроки

Пунктом 6 ст. 226 НК РФ устанавливается, что агентам надлежит осуществить перечисление суммы рассчитанного и удержанного НДФЛ не позже дня, идущего за датой выплаты дохода.

Субъект может получать выплату по временной нетрудоспособности, в том числе по уходу за больными несовершеннолетними, и в форме оплаты отпуска. В этих случаях, в соответствии с п. 6 ст.

226 НК РФ, отчисление сумм в бюджет осуществляется не позже последнего календарного числа месяца, в пределах которого были выполнены соответствующие начисления.

Нюансы

Общая сумма налога, рассчитанная и удержанная агентом у плательщика, для которого первый выступает в качестве источника дохода, выплачивается в бюджет по адресу учета (месту проживания) предприятия. Данный порядок считается общим. Для некоторых субъектов действуют специальные правила.

Так, российские организации, которые указаны в пункте первом комментируемой статьи, имеющие представительства/филиалы, должны перечислять НДФЛ в бюджет и по месту своего расположения, и по адресу нахождения каждого подразделения.

В последнем случае сумма к уплате определяется по величине дохода, подлежащего обложению, рассчитанного и выплаченного сотрудникам, а также по поступлениям, предусмотренным по условиям гражданско-правовых договоров, оформляемых с физлицами от имени главного предприятия.

Индивидуальные предприниматели, зарегистрированные по месту ведения своей деятельности в связи с использованием патентной системы либо ЕНВД, с доходов наемных сотрудников должны перечислять суммы НДФЛ в бюджет по адресу учета.

Дополнительно

Общая сумма НДФЛ, начисленная и удержанная с доходов плательщика, составляющая больше 100 р., перечисляется в бюджет согласно приведенным выше правилам. Если величина налога меньше 100 руб.

, она прибавляется к отчислению за следующий месяц, но не позже последнего м-ца текущего периода. Не допускается выплата налога из средств агента.

При составлении договоров и совершении сделок запрещается включение в условия соглашений оговорок, предполагающих принятие предприятием обязательств нести расходы, связанные с отчислением НДФЛ.

Ндфл — налог на доходы физических лиц: понятие, сроки уплаты

В этой статье я постараюсь подробно рассказать о налоге с доходов физических лиц, порядке и сроках его уплаты, получении вычета по этому налогу с дохода от продажи и покупки имущества физ. лицом.

Понятие и элементы налога

Налог на доходы физических лиц (НДФЛ) — это налог с полученного физическим лицом дохода. Доходы могут быть денежными и натуральными.

По правилам статьи 207 НК налогоплательщиками налога на доходы физических лиц признаются физические лица:

Налоговые резиденты Российской Федерации — физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения;

Лица, не являющиеся налоговыми резидентами (налоговые нерезиденты), но получающие доходы от источников в Российской Федерации.

Статьей 217 Налогового кодекса предусмотрены льготы в виде перечня доходов, не подлежащих налогообложению налогом на доходы физических лиц:

Государственные пособия (за исключением пособий по временной нетрудоспособности).

Государственные пенсии.

Компенсационные выплаты, производимые по некоторым основаниям (в связи с возмещением вреда, причиненного увечьем или иным повреждением здоровья; увольнением работников; гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей и др.).

Вознаграждения донорам за сданную кровь, материнское молоко.

Алименты.

Стипендии.

Доходы, полученные в виде подарков от организаций и индивидуальных предпринимателей, призов, материальной помощи от работодателей, в сумме, не превышающей 4 000 рублей за налоговый период, и др.

Объект налогообложения НДФЛ (налоговая база)

Объектом налогообложения по налогу на доходы физических лиц является любой доход, полученный физическим лицом за налоговый период. Объекты налогообложения можно разделить по следующим основаниям:

1. По виду дохода:

Доход в денежной форме;

Доход в натуральной форме:

в виде полученных товаров (работ, услуг, иного имущества) на безвозмездной основе или с частичной оплатой. Доход определяется как стоимость этих товаров (работ, услуг), иного имущества;

оплата (полностью или частично) товаров (работ, услуг, имущественных прав) в интересах налогоплательщика организациями или индивидуальными предпринимателями;

оплата труда в натуральной форме;

Доход в виде материальной выгоды:

экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них);

материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами, если продавцами (подрядчиками и т.п.) выступили лица, являющиеся взаимозависимыми по отношению к налогоплательщику;

материальная выгода, полученная от приобретения ценных бумаг.

2. По происхождению дохода:

доходы от источников в Российской Федерации (дивиденды, полученные от российской организации; доходы от реализации недвижимого имущества, находящегося в Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей в Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с российским законодательством, и др.);

доходы от источников за пределами Российской Федерации (дивиденды, полученные от иностранной организации; доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей за пределами Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств, и др.).

3. По статусу налогоплательщиков:

для налоговых резидентов — доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации;

для налоговых нерезидентов — от источников в Российской Федерации.

4. По времени обладания имуществом

менее 3 (5) лет;

- 3 (5) года и более.

Может ли рассматриваться в качестве объекта налогообложения по НДФЛ сумма израсходованных на приобретение имущества денежных средств?

Верховный Суд РФ в своем обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) разъяснил, что:

- Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает лишь то, что налогоплательщиком в этом периоде понесены расходы на его приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам.

Таким образом, сумма израсходованных налогоплательщиком на приобретение имущества денежных средств не может рассматриваться в качестве объекта налогообложения по налогу на доходы физических лиц. - Получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п. 6 ст. 108 НК РФ).

Налоговый период по НДФЛ

Налоговым периодом признается календарный год.

Сроки подачи налоговой декларации и уплаты налога

Для налога на доходы физических лиц предусмотрено два способа расчета и уплаты налога:

У источника выплат. Этот способ в основном применяется при уплате налогов с заработной платы, где работодатели физического лица выступают налоговыми агентами.

https://www.youtube.com/watch?v=FyMVmfoQqjo

У таких лиц обязанности подавать декларацию и уплачивать налог нет — за них это сделал их работодатель (налоговый агент). Они имеют право подать декларацию в добровольном порядке. Эта категория налогоплательщиков обязана подать декларацию только если захочет получить налоговый вычет.

Декларационный.

Этот способ применяется индивидуальными предпринимателями; нотариусами, занимающимися частной практикой; адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, а также другими категориями физических лиц по отдельным видам доходов, предусмотренных статьей 228 НК (например, с сумм, полученных от продажи имущества, от сдачи в аренду и др.).

Указанные лица самостоятельно исчисляют суммы налога и обязаны представить в налоговую инспекцию по месту своей регистрации налоговую декларацию не позднее 30 апреля года, следующего за истекшим календарным годом.

Кроме этого, надо еще самому расчитать и до 15 июля уплатить налог на доходы физических лиц.

Общий порядок исчисления и уплаты НДФЛ с доходов от продажи имущества (пример)

Порядок расчета и уплаты налога

Физических лиц, которые в прошлом году получили доход от продажи имущества, налоговое законодательство России ставит в зависимость от срока нахождения проданного имущества в собственности и делит все доходы от продажи имущества (и, как следствие, — порядок исчисления и уплаты НДФЛ) на 2 категории:

имущество, которое находилось в собственности менее 3 (5) лет;

имущество, которое находилось в собственности 3 (5) года и более.

Важно: 3 (5) -летний срок надо считать с момента регистрации права собственности на имущество (за исключением имущества, полученного в наследство) и до момента утраты этого права (т.е. момента регистрации права собственности другого лица на это же имущество). Поэтому ниже я даю ответы на 2 вопроса (2 варианта).

Рассмотрим это правило на примерах. Как видно, в такой ситуации может быть 2 варианта.

Как получить отсрочку (рассрочку) по уплтае налогов