Деловые Партнёры

Резерв по отпускам в налоговом учете: как создать и провести

Вопросы, рассмотренные в материале:

- Как создать резерв по отпускам

- Как отобразить резерв по отпускам в бухучете

- Как отчислять в резерв по отпускам

- Как связан резерв по отпускам и налог на прибыль

Для продуктивной и прибыльной работы предприятия нужно равномерно распределить все расходы. Но как это сделать, если издержки на оплату отпускных и налоговых сборов в течение года сильно колеблются? В летнее время эти расходы могут привести к убыткам, тогда как зимой все происходит наоборот.

Решение этой проблемы предусмотрено Налоговым кодексом РФ, а именно в нем говорится о том, что все налогоплательщики имеют право резервировать средства для предстоящих затрат на выплаты сотрудникам отпускных и страховых взносов, начисленных на них. Резерв по отпускам в налоговом учете процесс не простой, но если узнать все его тонкости, плюсы и минусы, то это достаточно упростит задачу. Об этом и поговорим в нашей статье.

- Создание резерва по отпускам и бухгалтерская отчетность

- Расчет отчислений в резерв по отпускам в налоговом учете

- Резерв сомнительных долгов в налоговом учете 2021

- Резерв по сомнительной задолженности в налоговом учете

- Попробовать

- Резерв на гарантийный ремонт в налоговом учете

- Резерв по отпускам в налоговом учете

- Прочие резервы

- Какие резервы обязательны в налоговом учете

- Налоговый учет резервов

- Резерв сомнительных долгов в налоговом учете 2021

- Налоговый учет резерва на оплату отпусков

- Резервы предстоящих расходов на гарантийный ремонт: налоговый учет

- Понятие и виды резервов

- Какие резервы можно создавать в налоговом учете — Про закон

- Резервы в налоговом учете 2021

- Резервы в бухгалтерском и налоговом учете

- Резерв на оплату отпусков в налоговом учете: правила формирования в 2021 году

- Резерв на оплату отпусков в налоговом учете

- Резервы в бухгалтерском учете

- Создаём резерв на оплату отпусков в бухгалтерском и налоговом учёте

- Учет резервов по сомнительным долгам и ПБУ 18

- Как в налоговом учете создать резерв по сомнительным долгам

- Резерв по отпускам в налоговом и бухгалтерском учете — проводки — Дело

- Резерв отпусков: формирование и учет в 2021 году

- Особенности, о которых нужно знать

- Как формируется резерв отпусков

- Средний дневной доход

- Групповой доход

- Прошлогодний итог

- Резерв на оплату отпусков: проводки

- Налоговый учет

- Размер резерва по сомнительным долгам

- статьи:

- 1. Обязателен ли резерв по сомнительным долгам

- 2. Учетная политика по сомнительным долгам

Создание резерва по отпускам и бухгалтерская отчетность

Основной источник для выплат сотрудникам отпускных это резерв. Он создается в текущем налоговом (отчетном) периоде для того, чтобы воспользоваться им в будущем.

Согласно п. 3 ПБУ 8/2010, ст. 4, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ, все организации должны отражать в налоговом и бухгалтерском учете резерв средств для оплаты отпускных. Исключением являются только те компании, которые имеют право вести упрощенный бухгалтерский учет.

Для создания резерва на отпуск в налоговом учете нужно определить дату его создания и пополнения. Организации выбирают ту дату, которую считают наиболее эффективной. Затем ее нужно указать в своей учетной политике.

Варианты могут быть следующие:

- конец месяца. Лучше всего выбрать этот вариант, но нужно учесть, что он самый трудоемкий;

- конец квартала. Этот вариант можно считать самым оптимальным и подходящим для большинства организаций;

- конец года. По эффективности уступает предыдущим, но зато это самый простой способ. Он подходит только тем компаниям, которые отчитываются за год.

Резервы отпусков в налоговом учете, отражают следующими бухгалтерскими проводками:

| Наименование операции | Дебет | Кредит |

| Начислена сумма резервирования | сч. 20 «Основное производство»; сч. 25 «Общепроизводственные расходы»; сч. 26 «Общехозяйственные расходы»; сч. 44 «Расходы на продажу»; сч. 08 «Вложения во внеоборотные активы»;и др. |

сч. 96 «Резервы предстоящих расходов», а именно субсчет 96-1 «Резерв на оплату отпусков».

Эти записи заносятся аналогично начислению оплаты труда. В бухгалтерском балансе такие операции указываются в строке № 1540 «Оценочные обязательства». Сумма в ней должна быть равна сальдо по кредиту сч. 96, субсчет 96-1 на дату, в которую отчитываемся.

Суммы, начисленные на оплату отпускных из резервированных средств, отражают следующим образом:

| Наименование операции | Дебет | Кредит |

| Начислены отпускные | сч. 96 «Резервы предстоящих расходов», субсчет 96-1 «Резерв на оплату отпусков» | сч. 70 «Расчеты с персоналом по оплате труда» |

| Начислены страховые взносы | сч. 96 «Резервы предстоящих расходов», субсчет 96-1 «Резерв на оплату отпусков» | сч. 69 «Расчеты по социальному страхованию и обеспечению» |

Если по сч. 96 средств не хватило, чтобы полностью покрыть расходы на оплату труда, то недостающую сумму берут со счетов 20, №25, № 26, № 44 и т. д.

Расчет отчислений в резерв по отпускам в налоговом учете

Для создания резерва на оплату отпускных и страховых взносов, исчисленных с них, нужно определить сумму, которую надо переводить в него ежемесячно. Это не та сумма, которую фактически начисляют сотрудникам, а рассчитываемая (планируемая) в начале каждого года. Как определить и рассчитать сумму резервирования для ежемесячных отчислений в налоговом учете?

Для этого можно использовать следующий алгоритм расчета:

тариф для ежемесячных отчислений = планируемые издержки на оплату отпускных на год (с учетом взносов во внебюджетные фонды) / планируемая сумма затрат на заработные платы сотрудникам за год (с учетом взносов во внебюджетные фонды) х 100 %.

Запланировать сумму, необходимую для оплаты отпускных на следующий год, можно одним из следующих способов, которые закреплены в учетной политике организации:

- изучив данные налогового учета прошлого года;

- изучив график отпусков и средний заработок сотрудника за день.

ВНИМАНИЕ: максимально возможная сумма для оплаты отпускных в налоговом учете – это сумма, которую вы указали в смете в начале года с учетом страховых взносов (абз. 2 п. 1 ст. 324.1 Налогового кодекса РФ). То есть эти отчисления не могут быть больше суммы, указанной в плане.

Чтобы создать смету об издержках на оплату труда сотрудников и страховых взносов, нужно:

- изучить данные предыдущего года;

- изучить данные фонда оплаты труда, сформированного на основании штатного расписания на текущий год. Этот способ больше подойдет в том случае, если зарплата сотрудников в основном состоит из оклада, то есть если предугадать расходы на зарплату возможно.

Обратите внимание: составляя план о затратах на оплату труда, чтобы рассчитать ежемесячные отчисления в резерв в налоговом учете, не включаем в него:

- расходы на отпускные. По данным прошлого года берется сумма расходов на оплату труда без учета отпускных;

- расходы на оплату труда по договорам гражданско-правового характера, заключенным с физическими лицами.

Планируемые расходы на будущие периоды отражаются и рассчитываются в смете.

Итак, рассчитаем тариф отчислений на примере, 30,2 % – суммарный тариф общеобязательных взносов.

| № п/п | Наименование показателя | Сумма |

| 1 | Затраты на отпускные в текущем году | 440 000,00 |

| 2 | Предполагаемые исчисленные страховые взносы с плановой суммы оплаты отпускных (440 000,00 * 30,2 %) | 132 880,00 |

| 3 | Сумма затрат на отпускные в текущем году с учетом взносов во внебюджетные фонды в смете — максимально возможная сумма отчислений (440 000,00 + 132 880,00) | 572 880,00 |

| 4 | Сумма затрат на заработные платы сотрудников в текущем году в смете | 5 430 000,00 |

| 5 | Предполагаемые исчисленные страховые взносы с плановой суммы издержек на заработную плату сотрудников (5 430 000,00 х 30,2 %) | 1 639 860,00 |

| 6 | Планируемая сумма издержек на заработную плату сотрудников в текущем году с учетом отчислений во внебюджетные фонды (5 430 000,00 + 1 639 860,00) | 7 069 860,00 |

| 7 | Процент ежемесячных отчислений ((572 880,00 / 7 069 860,00) х 100 %) | 8,1 % |

В конце каждого месяца нужно определить сумму отчислений с помощью рассчитанного ежемесячного тарифа и фактически выплаченной суммы заработных плат сотрудников за месяц.

Величина ежемесячных отчислений = издержки на оплату труда за месяц (с учетом общеобязательных платежей) х ежемесячный тариф для резервирования / 100 %.

Согласно п. 24 ст. 255 Налогового кодекса РФ, суммы, начисляемые в резерв на оплату отпускных, должны быть включены в налоговые расходы на заработные платы сотрудникам отчетного периода. Если сумма стала предельной (равная запланированной), то больше отчисления не производятся.

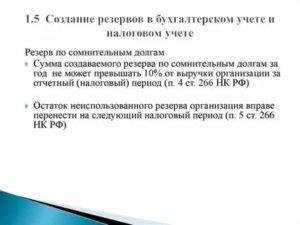

Резерв сомнительных долгов в налоговом учете 2021

Резервы организации создаются, чтобы покрыть затраты или убытки, которые предположительно возникнут в будущем. Налоговый кодекс РФ разрешает включать резервируемые суммы в расходы. При этом формирование резервов в налоговом учете имеет ряд ограничений, которые нужно соблюдать для корректного расчета базы по налогу на прибыль.

Резерв по сомнительной задолженности в налоговом учете

Первый тип резервов, который может создавать компания, — это резерв по сомнительным долгам. Представим ситуацию: компания заключила договор с покупателем и отгрузила товар. Однако контрагент не произвел оплату в срок, а обеспечение задолженности не предусматривалось.

Такая задолженность переходит в категорию сомнительной. Согласно ст. 266 НК РФ, организация-кредитор может создать резерв по такому долгу и принять эту сумму в качестве внереализационного расхода в текущем отчетном/налоговом периоде.

Величина средств, которую разрешается учесть, определяется в ходе инвентаризации задолженности покупателей на отчетную дату.

https://www.youtube.com/watch?v=ipVyQfEE0Ag

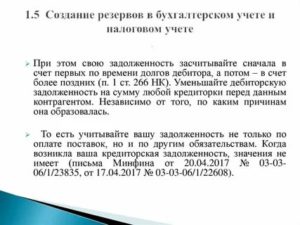

На практике встречаются ситуации, когда вы имеете встречное обязательство перед контрагентом. В учете одновременно возникают дебиторская и кредиторская задолженности. Сомнительным долгом здесь может выступать только та часть, которая превышает ваше обязательство перед контрагентом.

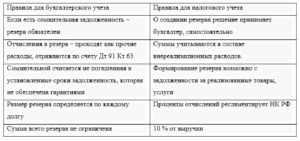

Резерв сомнительных долгов в налоговом учете в 2021 году формируется в зависимости от числа дней просрочки оплаты:

- более 90 дней: на всю сумму задолженности;

- от 45 до 90 дней (включительно): на сумму, равную 50 % от долга;

- менее 45 дней: задолженность не включается в сумму резерва.

Попробовать

Если вы ведете учет кассовым способом, а не по методу начисления, резервы не предусматриваются. Это объясняется тем, что расходы в этом случае разрешено принимать только по факту оплаты.

По итогам налогового периода резервируемые суммы не могут составлять больше чем 10 % от выручки от реализации за этот же период. Если же резерв рассчитывается по окончании отчетного периода, в качестве предела берется наибольшая из двух сумм: 10 % выручки за истекший налоговый период либо 10 % выручки за настоящий отчетный период.

Контрагент-покупатель может перечислить вам неуплаченные суммы. В этом случае разница между резервом на предыдущую и на текущую отчетную дату учитывается как внереализационный доход.

Резерв может быть использован только на покрытие убытков, полученных в результате признания долга безнадежным, то есть нереальным для возврата.

Резерв на гарантийный ремонт в налоговом учете

Предприятия, реализующие товары или осуществляющие работы, зачастую несут ответственность за дальнейшее гарантийное обслуживание в течение определенного срока.

Таким лицам разрешается формировать для данных целей резервы предстоящих расходов в налоговом учете. Это касается тех случаев, когда гарантия официально закреплена в договоре с клиентом.

Максимальную величину резерва необходимо отразить в учетной политике.

Резерв начисляется при продаже товаров или работ. В этот же момент он включается в состав расходов (ст. 267 НК РФ). Размер резервируемой суммы ограничен и рассчитывается следующим образом:

- 1) определяется доля фактических издержек на ремонт по гарантии и обслуживание в выручке от продаж данных товаров/работ за три предыдущих года (без НДС);

- исчисленная доля умножается на текущую выручку.

Полученное значение и будет являться предельным значением резерва, который можно отнести на расходы. Если товары или работы с гарантией реализуются менее чем в течение трех лет, следует взять данные за фактические сроки их продажи. Если же такие реализации производятся впервые, за лимит принимается потенциальный размер расходов на обслуживание и ремонт.

Издержки на ремонт и обслуживание относятся к категории прочих расходов, связанных с производством и реализацией.

Все затраты, связанные с гарантией, списываются за счет резерва. Та часть, которая не израсходована полностью, переносится на следующий налоговый период. По его окончании величина вновь формируемого резерва сопоставляется с остатком. Если вы получаете меньшую сумму, то разность требуется учесть как внереализационный доход.

Когда вы прекращаете продажу продукции/работ с гарантией, весь оставшийся не использованным резерв следует отнести на доходы.

Резерв по отпускам в налоговом учете

Еще один вид резервов, создаваемых предприятиями, это резервы по отпускам (ст. 324.1 НК РФ). Они формируются в текущем периоде для их последующего расходования. Порядок определения резервов под отпуска в налоговом учете нужно прописать в учетной политике. Налоговый кодекс не предусматривает обязательного алгоритма для их вычисления.

Начисление резерва отпусков в налоговом учете осуществляется ежемесячно, а процент отчислений берется исходя из отношения планируемых расходов по отпускам, включая взносы, к планируемым расходам на оплату труда. Определить такие затраты можно, например, исходя из соответствующих издержек прошедшего периода. Полученная доля умножается на фактический объем расходов на оплату труда.

https://www.youtube.com/watch?v=8yy2-sPSywI

Расходы на создание резервов по отпускам следует относить на тот счет учета, где указывается заработная плата работника. Таким образом, выделяются группы: сотрудники производства, администрации и т.д.

В конце налогового периода бухгалтер производит инвентаризацию резерва. Могут возникнуть две ситуации: либо зарезервированных средств будет недостаточно, либо они будут недоиспользованы. Теоретически выплачиваемые отпускные могут совпасть с заранее подсчитанным резервом. Однако поскольку он формируется на основе плана, такой вариант маловероятен.

- Если зарезервированных сумм не хватило на покрытие издержек по отпускам, эта разница учитывается как расход на оплату труда.

- Если в учете числится остаток, это значит, что сотрудники не полностью использовали свое право на отпуск. Здесь возможны два варианта:

- когда вы не планируете создавать резерв в следующем году, остаток просто списывается как внереализационный доход;

- если создание резерва по-прежнему целесообразно для предприятия, его остаток подлежит корректировке. Для этого сначала рассчитывается резерв по неиспользованным отпускам. Он равен произведению среднедневного заработка сотрудника и фактического числа неиспользованных дней отпуска. После этого определяется разница между остатком на отчетный день и уточненным резервом:

Уточненный резерв > Остаток резерва =>разница идет на расходы по оплате труда

Уточненный резерв разница идет на внереализационные доходы

Прочие резервы

Помимо вышеуказанных Налоговым кодексом предусматривается создание и других резервов. К ним относятся, в частности, резервы по ремонту основных средств предприятия, а также резервы по предстоящим расходам на НИОКР.

Отметим, что некоторые виды резервов, которые предусмотрены бухгалтерским учетом, не затрагивают налоговый учет.

Резерв по незавершенным судебным делам является оценочным обязательством наряду с прочими расходами будущих периодов, однако не создается в налоговом учете и не включается в расчет базы по налогу на прибыль.

Еще одним различием резервов в бухгалтерском и в налоговом учете является то, что во втором случае их создание является правом плательщика. Для бухгалтерского учета резерв — это обязанность, закрепленная ПБУ. Она обусловлена необходимостью максимально достоверно отражать финансовое положение и результаты деятельности.

Какие резервы обязательны в налоговом учете

Создавать резервы в налоговом учете могут только те организации, которые применяют метод начисления для целей налогообложения прибыли. Перечислим резервы, которые могут быть созданы (ст. 266, ст. 267, ст. 267.1, ст. 267.2, ст. 324, ст. 324.1 НК РФ):

- по сомнительным долгам;

- на оплату отпусков;

- на ремонт основных средств;

- на гарантийный ремонт и гарантийное обслуживание;

- по предстоящим расходам на НИОКР;

- по предстоящим расходам на социальную защиту инвалидов.

Сразу скажем, что обязательных резервов в налоговом учете нет. То есть формирование резервов в налоговом учете – это право организации.

Налоговый учет резервов

Порядок создания и использования любого резерва должен быть закреплен в учетной политике организации. Если организация по каким-то видам расходов создает резерв, то возникающие расходы должны списываться именно за счет резерва. И только если резерва не хватает, то остаток расходов уменьшает налоговую базу.

По некоторым резервам сумма неиспользованного по состоянию на 31 декабря резерва может быть перенесена на следующий год, если в следующем году организация будет создавать этот вид резерва.

Имейте в виду, создание резервов в бухгалтерском и налоговом учете может различаться. К примеру, организация обязана создавать резерв на оплату отпусков в бухучете (ПБУ 8/2010), но она может не формировать такой резерв в налоговом учете.

Резерв сомнительных долгов в налоговом учете 2021

Резерв сомнительных долгов может быть создан только по задолженности покупателей, связанной с реализацией товаров, выполнением работ, оказанием услуг, которая не обеспечена залогом, поручительством, банковской гарантией и не погашена в установленный договором срок (ст. 266 НК РФ).

Отчисления в резерв учитываются в составе внереализационных расходов.

https://www.youtube.com/watch?v=RgDEgGonPUg

Для определения суммы отчислений в резерв на последний день каждого квартала (месяца) нужно проводить инвентаризацию.

Общая сумма резерва, исчисленная по итогам налогового периода, не может превышать 10% от выручки от реализации (без НДС) за указанный налоговый период.

Налоговый учет резерва на оплату отпусков

Резерв по отпускам в налоговом учете создается в порядке, определенном самой организацией (ст. 324.1 НК РФ). То есть нужно установить предельную сумму отчислений (предполагаемую годовую сумму расходов на оплату отпусков с учетом страховых взносов) и ежемесячный процент отчислений в резерв.

Отчисления в резерв на оплату отпусков учитываются в составе расходов на оплату труда.

Резервы предстоящих расходов на гарантийный ремонт: налоговый учет

Этот резерв могут создавать лишь те организации, у которых есть гарантийные обязательства перед покупателями (ст. 267 НК РФ). Порядок создания резерва четко прописан в ст. 267 НК РФ и изменять его нельзя. Суммы отчислений в резерв учитываются как прочие расходы, связанные с производством и реализацией.

Цель изучения темы: изучение механизма формирования резервов в налоговом учете.

В результате изучения темы студент должен знать:

- • понятие и виды резервов;

- • резерв по сомнительным долгам;

- • резерв на предстоящую оплату отпусков работникам;

- • резерв на выплату ежегодного вознаграждения за выслугу лет;

- • резерв под предстоящие ремонты основных средств;

- • резерв по гарантийному ремонту и гарантийному обслуживанию;

- • резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов.

Понятие и виды резервов

Резервы создаются под предстоящие расходы в целях их равномерного включения в издержки производства и обращения либо в расчет налоговой базы.

В международных стандартах резервирование является не правом, а обязанностью организации, которая должна позаботиться о том, чтобы расходы в текущем периоде как можно более точно отвечали получаемым доходам.

Для целей налогообложения, наоборот, создание резерва — право налогоплательщика уменьшить налоговую базу заранее, не дожидаясь того момента, когда резервируемые расходы будут фактически осуществлены.

Глава 25 НК РФ разрешает организациям формировать различные виды резервов. Они позволят учесть досрочно некоторые расходы, в частности на выплату отпускных, ремонт основных средств, гарантийный ремонт, и равномерно списывать их на затраты, а также контролировать просроченную задолженность покупателей. Создание резерва является правом организации, а не обязанностью.

Налогоплательщик применяет предусмотренный соответствующими статьями гл. 25 НК РФ порядок формирования резервов только в том случае, если определенный вид резерва заявлен им в учетной политике для целей налогообложения вне зависимости от того, каким порядком пользуется организация в отношении того или иного вида резерва в бухгалтерском учете.

Отчисления в тот или иной резерв в течение года равными долями относятся на соответствующие расходы. При этом суммы фактических затрат (вознаграждения, ремонт) в состав этих затрат уже не включаются, а списываются за счет резервов.

По итогам налогового или отчетного периода в зависимости от вида резерва они подлежат корректировке. Проводится инвентаризация, и сравниваются забронированные суммы и фактические затраты.

Когда последние превышают сумму созданного резерва, разница включается в состав расходов, к примеру, на оплату труда, если речь идет о резервах на оплату отпусков.

Недоиспользованный резерв либо переносится на следующий год, либо подлежит восстановлению, увеличивая внереализационные доходы (ст. 250 НК РФ).

Налогоплательщики в соответствии с Н К РФ имеют право создавать следующие виды резервов:

- • резерв по сомнительным долгам (ст. 266 НК РФ);

- • резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ);

- • резерв под предстоящие ремонты основных средств (ст. 324 НК РФ);

- • резерв по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ);

- • резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ).

Никогда не стоит думать,

Как налоги сократить —

Все равно придет проверка

https://www.youtube.com/watch?v=BUuSZvYdG5Y

И начислит что-нибудь!

Так зачем же тратить силы,

Время попусту терять?

Заплатите сколько вышло,

Даже если денег нет:

И тогда ваш босс за это

Вас медалью наградит.

Вредные советы для бухгалтера

Итак, налог на прибыль рассчитан, сумма к уплате получилась большая, хотя дела в компании идут не настолько хорошо. Прежде чем отправлять декларацию по налогу на прибыль, ответим на вопрос: а нельзя ли еще подумать и учесть еще какие-то расходы?

Да, можно! Самое время вспомнить про резервы.

Примечание: учесть резервы в расходах по налогу на прибыль могут только организации, применяющие метод начисления (общий режим налогообложения).

Что такое резервы и в чем налоговая выгода

Резервы – это суммы предстоящих затрат, которые отражаются в составе расходов равномерно . В дальнейшем расходы, на которые был создан резерв, списываются за счет этого резерва.

Например, ежегодно работнику положен отпуск 28 календарных дней. Работник может пойти в отпуск через год и только тогда компания понесет расходы на оплату отпуска, но создать резерв на эти расходы можно заранее.

Ежемесячно можно отнести в резерв сумму оплаты за 2,33 дня (28 дней / 12 месяцев) плюс страховые взносы с этой суммы.

Если сотрудник несколько лет не был в отпуске, сумма может накопиться значительная: создавая резерв, мы равномерно учитываем ее в расходах, и, если в Налоговом Кодексе предусмотрено создание такого вида резерва, то уменьшаем сумму налога на прибыль .

Резервы в бухгалтерском и налоговом учете

Какие резервы можно создавать в налоговом учете — Про закон

29.07.2021

В налоговом учете предусмотрено создание ряда резервов, зависящих от специфики деятельности организации: — резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов.

Его при определенных условиях могут создавать общественные организации инвалидов и организации, использующие труд инвалидов (Подпункт 38 п. 1 ст. 264, ст. 267.1 НК РФ); — резервы, предназначенные для обеспечения безопасности особо радиационно опасных и ядерно опасных объектов (Подпункт 33 п. 1 ст. 264 НК РФ; Правила, утв.

Постановлением Правительства РФ от 30.01.2002 N 68); — резерв под обесценение ценных бумаг — для профессиональных участников рынка (Статья 300, п. 10 ст. 270 НК РФ);

— банковские резервы (Статья 292 НК РФ), резервы страховых организаций (Статья 294 НК РФ), резервы страховых организаций, занимающихся обязательным медицинским страхованием (Статья 294.1 НК РФ).

2. Отчисления признаются в расходах равными долями на последнее число каждого отчетного и затем налогового периода. Их сумма определяется путем деления предельной величины резерва: (или) на 4, если отчетный период — квартал;

(или) на 12, если отчетный период — месяц

Резервы в налоговом учете 2021

Резерв по отпускам в налоговом учете создается в порядке, определенном самой организацией (ст. 324.1 НК РФ). То есть нужно установить предельную сумму отчислений (предполагаемую годовую сумму расходов на оплату отпусков с учетом страховых взносов) и ежемесячный процент отчислений в резерв.

Резерв сомнительных долгов может быть создан только по задолженности покупателей, связанной с реализацией товаров, выполнением работ, оказанием услуг, которая не обеспечена залогом, поручительством, банковской гарантией и не погашена в установленный договором срок (ст. 266 НК РФ).

Резервы в бухгалтерском и налоговом учете

Перечень оснований для создания резервов по сомнительным долгам изменился с 2011 года. Приказ Минфина России от 24 декабря 2010 г. № 186н существенно подкорректировал Положение по ведению бухгалтерского учета. (Утверждено приказом Минфина России от 29 июля 1998 г № 34н) Так, была внесена редакция в пункт 70 Положения.

https://www.youtube.com/watch?v=02bbnRz1xwY

Раньше там было написано, что сомнительным долгом признается «дебиторка», которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Теперь сомнительной считается дебиторская задолженность, которая не только не обеспечена гарантиями и не погашена в сроки по договору, но и с высокой степенью вероятности не будет погашена. То есть основание расширили. И теперь сомнительной может считаться «дебиторка», срок уплаты которой еще не подошел.

Например, компания знает, что по другому договору этот контрагент тоже задолжал. Или же есть информация о том, что этот контрагент задолжал другим компаниям. Например, есть соответствующие судебные дела.

Читать еще –> Субсидия Молодая Семья Способ Подтвердить Наличие Денег

По таким объектам надо оценить возможность реализации, то есть их рыночную стоимость. Как ее определить – вопрос достаточно непростой.

Четкой процедуры определения рыночной стоимости нормативные акты не дают. Ориентироваться надо на так называемую справедливую стоимость. Это стоимость, по которой компания сама решилась бы приобрести аналогичную ценность.

Как видно, понятие достаточно размытое.

Резерв на оплату отпусков в налоговом учете: правила формирования в 2021 году

Каждый субъект предпринимательской деятельности самостоятельно определяет, какого размера будет его отпускной резерв. В качестве источников его финансирования может рассматриваться фонд оплаты труда штатных сотрудников предприятия.

Также формирование отпускного резерва может происходить за счет страховых взносов, которые организация делает во внебюджетные фонды при начислении и последующей выплаты заработной платы.

Источником финансирования отпускного резерва могут стать и страховые взносы, начисляемые в фонд травматизма.

Если в отчетном году юридическим лицом был создан такой резерв, отказаться от него работодатель сможет только в начала следующего года, после внесения соответствующих изменений в учетную политику. В учетной политике помимо отпускного резерва юридическое лицо должно отражать следующие моменты:

Резерв на оплату отпусков в налоговом учете

Ситуация, когда каждый месяц идет в отпуск равное количество сотрудников на равное количество дней – что-то из области фантастики.

В реальной жизни бывает, как правило, с точностью до наоборот: львиная доля отпусков приходится на летний период, в то время как в зимние месяцы наступает «отпускное» затишье.

Соответственно, расходы на оплату отпусков распределяются крайне неравномерно по месяцам, и, как следствие, колеблется налоговая нагрузка. Чтобы оптимизировать налоговую нагрузку, НК РФ предоставляет налогоплательщикам право создавать резерв предстоящих расходов на оплату отпусков (ст. 324.1 НК РФ).

цель такого резерва – равномерное включение расходов на оплату отпусков в состав расходов на оплату труда, уменьшающих налоговую базу, в течение года. О том, как создать и использовать резерв предстоящих расходов на оплату отпусков для целей налогового учета, — узнаете, прочитав эту статью до конца.

В соответствии с требованиями налогового законодательства, для определения ежемесячного процента отчислений в резерв организация обязана составить специальный расчет (смету) (абз. 2 п. 1 ст. 324.1 НК РФ).

Кроме того, фактические суммы отчислений в резерв, а также ежемесячное использование резерва должны отражаться в налоговом регистре.

Поскольку формы сметы резерва предстоящих расходов на оплату отпусков и налогового регистра по его использованию не установлены, организация должна разработать их самостоятельно и утвердить в приложении к учетной политике для целей налогообложения или в отдельном приказе.

Резервы в бухгалтерском учете

К первой группе относятся резервы, которые связаны с уценкой активов, то есть с уменьшением их стоимости. В бухгалтерском учете они именуются как оценочные резервы. Целью создания данных резервов является покрытие убытков при потере активами их реальной стоимости.

https://www.youtube.com/watch?v=PUR9337fi9I

Стоит обратить внимание, что организаций не могут выбирать создавать или не создавать оценочные резервы — это обязанность в силу закона! Формировать первую группу резервов обязаны абсолютно все компании (включая малые предприятия), при условии, что есть соответствующие основания для создания резервов. Данные основания указаны в соответствующих ПБУ.

Создаём резерв на оплату отпусков в бухгалтерском и налоговом учёте

Если же созданного резерва недостаточно, отпускные (компенсация) начисляются в дебет счёта учёта затрат 20 (08, 23, 26, 44). Обратите внимание, что порядок расчёта величины резерва на оплату отпусков законодательно не определен.

Таким образом, компания самостоятельно разрабатывает порядок. Его надо закрепить в учетной политике. Прежде чем рассчитывать величину резерва, надо распределить всех сотрудников в компании по группам.

Группы определяют исходя из того, по дебету какого счёта начисляется зарплата данным работникам (20,26,44 и т.д.).

Следующее — надо выбрать один из методов расчёта резерва.

Далее при начислении отпускных, компенсаций за неиспользованные дни отпуска, а также страховых взносов, исчисленных с этих выплат, производят следующие записи: Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 70 – начислены отпускные, компенсация за неиспользованный отпуск за счет резерва;

Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 69 — начислены страховые взносы на сумму отпускных за счет резерва.

Учет резервов по сомнительным долгам и ПБУ 18

В первом случае возникает расход, который формирует бухгалтерский убыток, но налоговую базу по налогу на прибыль этот расход не уменьшит ни в отчетном, ни в последующих периодах. В соответствии с п.4 ПБУ 18/02 «Учет расчетов по налогу на прибыль» такой расход признается постоянной разницей, которая будет приводить к формированию постоянного налогового обязательства (ПНО).

Резерв по сомнительным долгам согласно ПБУ 21/08 считается оценочным значением, изменение которого отражается путем включения в состав прочих доходов (при восстановлении резерва) или прочих расходов (при восстановлении резерва). В соответствии с планом счетов бухгалтерского учета прочие доходы и расходы учитываются на счете 91 «Прочие доходы и расходы».

Как в налоговом учете создать резерв по сомнительным долгам

Эта сумма меньше, чем неиспользованный остаток резерва по состоянию на 31 декабря 2015 года (32 000 руб. > 35 400 руб.). Отрицательную разницу между суммой вновь созданного резерва и остатком неиспользованного резерва в размере 3400 руб. (35 400 руб. – 32 000 руб.) бухгалтер включил в состав внереализационных доходов в I квартале 2021 года.

Учетной политикой «Гермеса» предусмотрено создание резерва по сомнительным долгам. Организация применяет метод начисления и платит налог на прибыль ежеквартально. С такой же периодичностью организация проводит инвентаризацию дебиторской задолженности и производит отчисления в резерв по сомнительным долгам.

Обязательные резервы в налоговом учете Ссылка на основную публикацию

nasledstvo/obyazatelnye-rezervy-v-nalogovom-uchete

Резерв по отпускам в налоговом и бухгалтерском учете — проводки — Дело

22.11.2021

Бухгалтерский учёт Резерв на оплату отпусков в бухгалтерском учёте обязаны создавать все компании, кроме малых предприятий (п. 3 ПБУ 8/2010). Обязательства, связанные с возникновением у работника права на оплачиваемые отпуска являются оценочными (ПБУ 8/2010).

Существует несколько вариантов создания резерва:

- на последнее число каждого месяца;

- на последнее число каждого квартала;

- на 31 декабря каждого года.

В бухучёте начисление резерва отражают следующей проводкой: Дебет 20 (08, 23, 26 ,44) Кредит 96.

Далее при начислении отпускных, компенсаций за неиспользованные дни отпуска, а также страховых взносов, исчисленных с этих выплат, производят следующие записи: Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 70 – начислены отпускные, компенсация за неиспользованный отпуск за счет резерва; Дебет 96 субсчет «Резерв на оплату отпусков» Кредит 69- начислены страховые взносы на сумму отпускных за счет резерва.

https://www.youtube.com/watch?v=iCpc_Y9SA-Q

Если же созданного резерва недостаточно, отпускные (компенсация) начисляются в дебет счёта учёта затрат 20 (08, 23, 26, 44). Обратите внимание, что порядок расчёта величины резерва на оплату отпусков законодательно не определен.

Таким образом, компания самостоятельно разрабатывает порядок. Его надо закрепить в учетной политике. Прежде чем рассчитывать величину резерва, надо распределить всех сотрудников в компании по группам.

Группы определяют исходя из того, по дебету какого счёта начисляется зарплата данным работникам (20,26,44 и т.д.).

- Следующее — надо выбрать один из методов расчёта резерва.

- 1 способ: Исходя из среднего дневного заработка работников. Для этого необходимо:

- рассчитать, сколько дней отпуска есть у сотрудника;

- определить совокупное количество дней отпуска по каждой группе;

- рассчитать средний дневной заработок по каждой группе;

- определить сумму резерва по каждой группе.

Для расчёта среднего дневного заработка по группе сотрудников можно использовать формулу:

Для расчёта величины резерва по каждой группе сотрудников можно применить формулу:

2 способ: Исходя из доли расходов на оплату отпусков сотрудников каждой группы в общей сумме расходов на оплату труда этой же группы. Для этого бухгалтеру надо:

- на 31 декабря предыдущего года определить норматив отчислений в резерв;

- на каждую отчетную дату текущего года рассчитать сумму резерва.

Норматив рассчитывается по формуле:

Для расчёта отчислений в резерв в отношении каждой группы сотрудников можно использовать формулу:

Налоговый учёт

Резерв отпусков: формирование и учет в 2021 году

Предоставление денежных компенсаций за дни отдыха, отпускных и взносов в фонды происходит за счет резерва отпусков. Формирование и учет в 2021 году этой «копилки» – одна из главных забот бухгалтера. Как часто его создавать, кто обязан выполнять эту процедуру – ответы эти и подобные вопросы рассмотрены в настоящей консультации.

Особенности, о которых нужно знать

Создание резерва – это финансовая процедура, которую выполняют при утверждении дней отдыха для сотрудников. По мнению экспертов, она является оценочным обязательством. Ее проводят с целью официально подтвердить факт наличия обязанностей организации перед своим персоналом по состоянию на отчетный период.

Создавать резерв предстоящих расходов на оплату отпусков должны абсолютно все организации, за исключением субъектов малого предпринимательства – кому разрешено сильно не обременять себя бухучетом.

Такие правила прописаны в ПБУ 8/2010 и Законе о бухучете. Также см. «Бухгалтерский учет на УСН».

Законодательство РФ допускает следующую периодичность (см. таблицу).

| Когда | Издержки |

| Последний день каждого месяца | Затруднительный способ, но наиболее точный |

| Последний день каждого квартала | Многие организации выбирают такой вариант, так как считают его наиболее удачным |

| Последний день текущего года | Применение возможно предприятиями, которые делают только годовую отчетность |

Дату выполнения расчетов определяет сама организация и устанавливает в своей учетной политике.

Как формируется резерв отпусков

Конкретного алгоритма расчетов законодательством не предусмотрено. Предприятие должно самостоятельно его прописать и закрепить во внутренних документах. В первую очередь, необходимо всех сотрудников разделить на отдельные категории по счетам учета оплаты их труда. Например:

- «основное производство» – лица, выполняющие основные работы на предприятии (начисление происходит по Дт 20).

- «расходы на продажу» – служащие, деятельность которых связана со сбытом товаров (зарплату им начисляют по Дт 44).

После выполнения этого действия можно перейти к решению вопроса о том, [как рассчитать резерв отпусков]. Есть несколько вариантов определения искомой величины.

Средний дневной доход

Первый – на основании среднего дневного заработка сотрудника. В этом случае бухгалтер должен предпринять такие действия:

- рассчитать количество неиспользованных дней отпуска, предусмотренных по закону;

- определить размер средней зарплаты для каждой категории работников, применяя общие правила;

- найти сумму отпускных, которые необходимо выплатить сотруднику, используя такую формулу:

Чем занимается корпоративный секретарь компании

https://www.youtube.com/watch?v=h4_9kJSm74Y

ОТПУСКНЫЕ = Д отп. х ЗП ср.д. х (1 + N)Дотп. – количество неиспользованных дней отпуска;ЗПср.д. – средняя дневная зарплата;

N – взносы во внебюджетные фонды, делёные на 100 (в %).

- суммировать полученные результаты по каждому работнику.

ПРИМЕР

ООО «Глобус» собирается создать резерв на оплату труда Скворцову, делая расчет на основании его среднедневной зарплаты.

Согласно сведениям бухгалтерской программы, количество невостребованных дней отдыха составило 12, средняя зарплата в день – 768 руб. Определить резервную сумму.

- РЕШЕНИЕ

- Отпускные Скворцова: 12 х 768 х (1 +0,3) = 11 980,8 руб.

Для расчета искомой величины воспользуемся представленной выше формулой:

ООО «Глобус» должно начислить сумму в 11 980 руб. за Скворцова. Найденная величина является резервом на отплату отпусков ему.

Групповой доход

Второй подход – на основании средней зарплаты для группы служащих. Как и в предыдущем варианте, определяют количество невостребованных дней отдыха, на которое имеют право подчиненные по состоянию на определенную дату. Размер средней зарплаты рассчитывают так:

ЗП ср.д.г. = ЗП гр.с. : Д тек. : ЧЗПгр.с. – средняя оплата труда, начисленная всем работникам за рассматриваемый промежуток времени;Дтек. – количество дней в рассматриваемом периоде;

Ч – численность служащих.

- Тогда для каждой категории работников резерв отпусков будет рассчитан так:

Р отп. = (ЗП ср.д.г. + ЗП гр.с. х N) х Д отп.Сумма результатов по каждой группе – это общий размер резервов на оплату отпусков.

ПРИМЕР

ООО «Кристалл» создает резерв на оплату 28 дней отдыха, предоставляемых ежегодно. Исходные данные – ниже в таблице. Нужно определить резерв на оплату отпусков в 2021 году к начислению рассматриваемой компанией.

| Категория служащих | Средняя дневная зарплата, руб. | Средняя зарплата труда, начисленная всем сотрудникам |

| Занятые основной производственной деятельностью | 827 | 24 800 |

| Занимающиеся сбытом производимых товаров | 1128 | 35 400 |

Решение

А) Выполним расчеты для первой группы сотрудников по представленной выше формуле:

Р отп. = ( 827 + 24 800 х 30% ) х 28 дней= 231 476 руб.Данную сумму необходимо отчислить в резерв за сотрудников, учитываемых по счету 20 «Основное производство».

- Б) Резерв на оплату отпусков в 2021-м для второй группы служащих составит:

Р отп. = ( 1128 + 35 400 х 30% ) х 28 дней= 328 944 руб.Эти денежные средства направляют за персонал, учет отпускных которых идет по счету 44 «Расходы на продажу».

- В) Общее количество резервируемых денежных средств составит:

231 476 + 328 944 = 560 420 руб.В итоге, компания ООО «Кристалл» обязана удержать 560 420 рублей для оплаты отпускных пособий и других подобных денежных компенсаций персоналу обеих групп.

Прошлогодний итог

Третий подход – на основании нормы отчислений, устанавливаемой по итогам предыдущего периода. Она является частью затрат на отпуск и оплату труда по каждой категории сотрудников. Выполняемые действия:

Р2 – сумма затрат на оплату труда.

Заметьте: величины определяют для группы сотрудников без учета отчислений во внебюджетные фонды. На протяжении отчетного периода норматив остается постоянным, даже если перерасчеты выполнялись часто.

Б) Формула для начисления резерва на оплату отпусков в 2021 г. по группе сотрудников такова:

Отчисления = ( ЗП тек.п. + СВ ) х НОРМАТИВЗП тек.п. – оплата труда, выдаваемая работникам;

СВ – страховые взносы, начисляемые на сотрудников в текущем периоде.

Расчеты необходимо вести по всем группам, а полученные результаты – суммировать. При этом каждая проделанная операция должна быть правильно отражена в бухгалтерском учете.

Резерв на оплату отпусков: проводки

Согласно ПБУ 8/2010, обязательства организации по выплате отпускных формируют на счетах, которые отражают и заработную плату. Начисление проводят по Кт 96. Дебет счета может быть таким:

- 20 – начисления сотрудникам, задействованным в основной производственной деятельности;

- 25 – общие производственные затраты;

- 26 – расходы, имеющие хозяйственного, управленческого толка;

- 44 – затраты, связанные со сбытом товаров;

- 08 – вложение средств во внеоборотные активы и др.

Как восстановить трудовую книжку

https://www.youtube.com/watch?v=fYzkoXpnq6Y

В балансе резерв отпусков отражают в графе 1540. Величина должна совпадать с кредитовым сальдо 96-го счета соответствующего субсчета.

Стандартные проводки таковы:

- Дт 20 Кт 96 – деньги отчислены в резервный фонд для выплаты отпускных работникам основного производства;

- Дт 96 Кт 70 – выдача отпускных, компенсации за неиспользованный отпуск. Также см. «Компенсации за неиспользованный отпуск».

ПРИМЕР

ООО «Антей» планирует формирование резерва на оплату отпусков. Информация о необходимых отчислениях показана в таблице. Какие записи должен сделать бухгалтер?

| Категория | Сумма, руб. |

| Служащие, занимающиеся основной производственной деятельностью | 23 700 |

| Администрация предприятия | 25 000 |

| Менеджеры по работе с клиентами | 12 600 |

Решение

Специалист отражает резерв по отпускам в бухгалтерском учете таким образом:

| Дт | Кт | Сумма | Для каких служащих сделаныотчисления в резервный фонд |

| 20 | 96 | 23 700 | Работники основного производства |

| 26 | 96 | 25 000 | Администрация |

| 44 | 96 | 12 600 | Менеджеры по работе с клиентами |

Налоговый учет

Ведение налогового учета при формировании таких резервов – не обязательное требование закона, поэтому решение остается за руководителями организаций. Особенности создания и учета «копилки» регламентирует в ст. 324.1 НК РФ.

При формировании резерва определяют максимальную долю отчислений (в процентах или денежном выражении) при помощи формулы:

Р год.от. – сумма годовых затрат на отпуск;

Р год.ЗП – размер предполагаемой оплаты труда.

Размер резерва по сомнительным долгам

Экономический кризис и недобросовестные контрагенты могут привести к возникновению у организаций долгов, которые вряд ли будут погашены. Чтобы эта задолженность не висела на счетах расчетов тяжелым грузом и не завышала показатели в балансе, компании создают резервы по сомнительным долгам.

Сомнительные долги — дебиторская задолженность, которая не погашена в установленные соглашением сроки или с высокой степенью вероятности не будет погашена, а также не обеспечена соответствующими гарантиями.

На размер резерва по сомнительным долгам уменьшается сумма дебиторской задолженности в бухгалтерском балансе. По каким правилам создаются резервы по сомнительным долгам в бухгалтерском и налоговом учете, как их использовать и восстановить читайте в данной статье.

статьи:

1. Обязателен ли резерв по сомнительным долгам

2. Учетная политика по сомнительным долгам

3. Приказ по сомнительным долгам образец

4. Создание резерва сомнительных долгов в бухгалтерском учете

5. Восстановление резерва по сомнительным долгам

6. Использование резерва по сомнительным долгам

7. Пример резерва по сомнительным долгам с проводками

8. Инвентаризация резерва по сомнительным долгам

9. Резервы по сомнительным долгам в 1с 8.3

10. Резерв по сомнительным долгам в балансе

11. УСН резерв по сомнительным долгам

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Обязателен ли резерв по сомнительным долгам

Правила формирования резерва по сомнительным долгам различны для целей бухгалтерского и налогового учета.

https://www.youtube.com/watch?v=BLolpPWOtwo

В бухгалтерском учете применяются следующие нормы:

- Создание резерва по сомнительным долгам – обязанность организации согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н

- Резерв формируется по любой дебиторской задолженности, отнесенной к сомнительной. При этом сомнительной можно признать и ту задолженность, по которой срок погашения еще не наступил.

Относительно налогового учета законодательство предусматривает:

- право налогоплательщика, использующих метод начисления, создать резерв по сомнительным долгам (п. 3 ст. 266 НК РФ). Поскольку размер резерва по сомнительным долгам относится к внереализационным расходам, организации стремятся использовать данное право и снизить тем самым налогооблагаемую прибыль.

- создание резерва по сомнительным долгам только по задолженности покупателей и заказчиков за выполненные работы, услуги или за реализованные товары (абз. 1 п. 1 ст. 266 НК РФ).

2. Учетная политика по сомнительным долгам

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н предусматривает формирование резерва по каждому сомнительному долгу исходя из оценки финансового состояния должника и вероятности погашения долга. Конкретную методику и периодичность формирования резерва организация должна разработать самостоятельно и утвердить в учетной политике для целей бухгалтерского учета.

Можно выбрать из следующих вариантов:

- создание резерва по каждому сомнительному долгу на основании профессионального суждения, в котором определяется размер задолженности, которая не будет погашена. При этом в учетной политике устанавливаются параметры, по которым оценивается платежеспособность, финансовое положение контрагента, качество обслуживания долга и т.п. Размер резерва по сомнительным долгам также рассчитывается индивидуально.

- создание резерва по каждому долгу в зависимости от периода просрочки погашения долга. Размер резерва по сомнительным долгам в данном случае может устанавливаться в процентах от суммы задолженности или соответствовать порядку формирования резерва в налоговом учете:

- 100% от суммы задолженности при просрочке более 90 дней;

- 50% от суммы задолженности в случае просрочки от 45 до 90 дней.

Формируя учетную политику по сомнительным долгам, необходимо учитывать специфику учета и деятельности конкретной организации, а также влияние резерва на показатели бухгалтерской отчетности.

Обратите внимание, что в налоговом учете резерв не создается: