Стоимость запасных частей составила 5600 руб.

Согласно договору оплата работ осуществляется по окончании работ после оформления соответствующего акта. Оплата ремонтных работ произведена за счет средств, полученных от платных услуг с лицевого счета учреждения, открытого в ОФК.

В учете учреждения данные операции будут отражены следующим образом:

Дебет

Кредит

Сумма, руб.

Приобретены запасные части для ремонта системы видеонаблюдения

2 105 36 000

2 302 34 000

Приняты по акту выполненные ремонтные работы

2 109 80 225

2 302 25 000

12 600

Списаны с учета запасные части, приобретенные для ремонта системы видеонаблюдения

2 109 80 272

2 105 36 000

Произведена оплата выполненных работ подрядчику

2 302 25 000

2 201 11 000

12 600

* * *

Кратко сформулируем выводы:

1. В соответствии с п. 38 Инструкции N 157н системы видеонаблюдения следует принимать к учету как объект основных средств. Расходы на оплату договора, предметом которого является приобретение системы видеонаблюдения, следует отражать по статье 310 «Увеличение стоимости основных средств» КОСГУ.

2. Расходы автономных учреждений на оплату договоров на установку единых функциональных систем (включая приведение их в состояние, пригодное для эксплуатации) следует отражать по подстатье 226 «Прочие работы, услуги» КОСГУ.

В автономном учреждении закуплена веб-камера для оснащения компьютера, установленного в помещении кассы учреждения, и используется для регистрации процесса инкассации денежных средств. По какой статье КОСГУ необходимо произвести оплату расходов на приобретение веб-камеры?

Рассмотрев вопрос, мы пришли к следующему выводу: В зависимости от конечной цели использования веб-камеры расходы на ее приобретение могут быть отнесены: — на статью 310 «Увеличение стоимости основных средств» КОСГУ, если производится оплата нефинансового актива, относящегося к основному средству или в рамках договора на модернизацию (дооборудование) ранее приобретенного основного средства; — на статью 340 «Увеличение стоимости материальных запасов» КОСГУ, если закупаемый нефинансовый актив относится к материальным запасам.

Обоснование вывода: Порядок классификации операций сектора государственного управления (КОСГУ) установлен разделом V Указаний о порядке применения бюджетной классификации РФ, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).

В них указано, что: — на статью 310 «Увеличение стоимости основных средств» КОСГУ относятся расходы по оплате договоров на приобретение объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) основных средств; — на статью 340 «Увеличение стоимости материальных запасов» КОСГУ расходы по оплате договоров на приобретение объектов, относящихся к материальным запасам. Таким образом, при определении КОСГУ для оплаты нефинансового актива (в рассматриваемом случае это веб-камера) необходимо определить конечную цель производимой закупки.

- УСТАНОВКА СИСТЕМЫ ВИДЕОНАБЛЮДЕНИЯ

- Что входит в систему видеонаблюдения?

- Система видеонаблюдения — один объект или несколько?

- Утвержден новый код КОСГУ по расходам для целей капвложений

- Структура классификатора ОКОФ 2021‑2021

- Какой ОКОФ применять в 2021-2021 годах

- Выбор амортизационной группы ОКОФ

- К какой амортизационной группе отнести сервер?

- Код окоф сервера в 2021 году

- ОКОФ: код 320.26.2

- Итоги

- Окоф Системный Блок 2021

- Требования к амортизационным группам

- Системный блок окоф 2021 и амортизационная группа

- Окоф в 2021 моноблок

- Окоф Многофункциональное Устройство Принтер Сканер Копир

- Принтер код по ОКОФ

- Окоф 2021 Принтер

- Обоснование

УСТАНОВКА СИСТЕМЫ ВИДЕОНАБЛЮДЕНИЯ

И.В. Артемова, главный бухгалтер, консультант

Система видеонаблюдения — это программно-аппаратный комплекс, который предназначен для организации визуального контроля или автоматического анализа изображений на различных объектах (в зданиях, помещениях, на территории и т. д.). Система видеонаблюдения состоит из множества различных компонентов, а порядок ее учета традиционно вызывает немало вопросов у бухгалтерских служб учреждений.

Что входит в систему видеонаблюдения?

Основной целью установки систем видеонаблюдения является повышение уровня безопасности в зданиях и помещениях.

https://www.youtube.com/watch?v=ZAOI_qWndjM

Системы видеонаблюдения могут помочь в решении таких задач, как:

В систему видеонаблюдения могут входить следующие элементы:

При установке системы видеонаблюдения учреждение несет затраты по ее проектированию, доставке, монтажу, а впоследствии — по обслуживанию системы.

Система видеонаблюдения — один объект или несколько?

Согласно пункту 38 Инструкции по применению Единого плана счетов (утв. приказом Минфина России от 01.12.

2010 № 157н; далее — Инструкция № 157н) материальные объекты имущества независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, для осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, принимаются к учету в качестве основных средств. При этом объектом основных средств является система видеонаблюдения со всеми приспособлениями и принадлежностями (п.

41 Инструкции № 157н). Система видеонаблюдения предназначена для выполнения определенной работы именно в комплексе, ее работа невозможна без камер, мониторов и других частей системы.

ВниманиеКОСГУ 310 «Увеличение стоимости основных средств» как затраты на изготовление объекта основных средств из материалов подрядчика (из различных составляющих – оборудования, кабелей).

Утвержден новый код КОСГУ по расходам для целей капвложений

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Они не включаются в состав объекта недвижимого имущества – в отличии, например, от таких объектов, как лифты, встроенная система вентиляции, локальные сети, другие коммуникации здания.

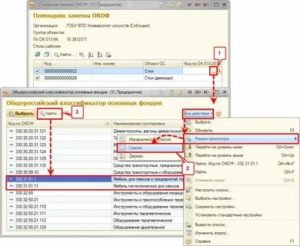

Структура классификатора ОКОФ 2021‑2021

Структура классификатора ОКОФ 2021‑2021

1 апреля Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

При помощи ОКОФ в 2021 и 2021 году бухгалтер может быстро определить, к какой амортизационной группе относится объект. Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию.

Каждый код состоит из 5-12 цифр:

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

Приведем пример кода ОКОФ с расшифровкой для такого предмета, как офисный калькулятор. Он относится к виду основных фондов «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Этому виду соответствуют цифры 330. Код ОКПД2 для калькуляторов электронных — 28.23.12.110. Получается, что код ОКОФ калькулятора 2021-2021 — это 330.28.23.12.110.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Бесплатно узнать или проверить ОКПО, ИНН и другие коды контрагентов

Какой ОКОФ применять в 2021-2021 годах

В 2021 году нужно применять Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который принят и введен в действие приказом Росстандарта от 12.12.14 № 2021-ст. Этот классификатор используется с 2021 года.

Ранее, вплоть до конца 2021 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458).

Таких ключей два: прямой и обратный.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Таблица 1

Прямой переходный ключ для объекта «калькулятор»

| Код | Наименование позиции | Код | Наименование позиции |

| 14 3010020 | Машины счетные, аппараты кассовые и билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты | 330.28.23.1 | Машины пишущие, устройства для обработки текста, калькуляторы и счетные машины |

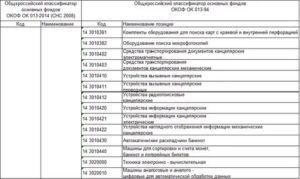

Обратный ключ — это тоже таблица, в которой наименование позиции и код по новому ОКОФ находятся слева, а аналогичное наименование и код по старому ОКОФ справа (см. табл. 2).

Таблица 2

Обратный переходный ключ для объекта «принтер»

| Код | Наименование позиции | Код | Наименование позиции |

| 330.28.23.23 | Машины офисные прочие | 14 3020000 | Техника электронно-вычислительная |

Выбор амортизационной группы ОКОФ

Зачем бухгалтеру нужно знать код того или иного имущества? Чтобы правильно определить его амортизационную группу, срок полезного использования, а затем верно рассчитать сумму амортизации.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

https://www.youtube.com/watch?v=vHD6iyDDJjc

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения.

Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект.

Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

К примеру, принтеры в 2021 году можно найти в классификаторе ОС по коду ОКОФ 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…».

Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

ВАЖНО. Встречаются объекты, которых нет в классификаторе ОС. Тогда компания должна установить срок полезного использования исходя из рекомендаций изготовителя или технических условий. Об этом говорится в пункте 6 статьи 258 НК РФ.

Так или иначе, информация об ОКОФ 2021-2021 помогает быстро сориентироваться при утверждении срока полезного использоваться ОС. Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

Бесплатно сдать отчетность по налогу на прибыль через интернет

К какой амортизационной группе отнести сервер?

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека.

Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании.

А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

Для начала выясним, каким образом данное имущество можно поставить на учет.

Затраты на покупку сервера в бухгалтерском учете компания может учесть 2 способами:

- как основное средство — в таком случае нужно определить амортизационную группу, выбрать метод амортизации и рассчитать ее ежемесячный размер;

- как МПЗ, если сервер стоит меньше 40 000 руб. (п. 5 ПБУ 6/01).

ВНИМАНИЕ! Не стоит путать граничную стоимость объекта для целей бухгалтерского и налогового учета. С 1 января 2021 года стоимостный критерий принятия к учету объекта в качестве ОС в налоговом учете — 100 000 руб. (закон от 08.06.2015 № 150-ФЗ).

В соответствии с последними изменениями законодательства в налоговом учете сервер можно принять к учету следующими способами:

- Как ОС — если сервер дороже 100 000 руб. В таком случае нужно определить амортизационную группу и метод амортизации. Таким образом, учет имущества дороже 100 000 руб. совпадает и в бухучете (БУ), и в налоговом учете (НУ).

- Имущество дешевле 100 000 руб. в налоговом учете компания не имеет права амортизировать — это грубое нарушение правил ведения учета (ст. 120 НК РФ). Но такое имущество можно отнести к материальным расходам и списать равномерно с учетом срока полезного использования. В этом случае при учете ОС дороже 40 000 руб., но дешевле 100 000 руб. НУ и БУ компании будут совпадать.

- Компания может списать имущество дешевле 100 000 руб. в материальные расходы сразу — этот способ удобно выбрать, если сервер стоит дешевле 40 000 руб. Тогда НУ и БУ также будут совпадать. В противном случае возникнут временные разницы в соответствии с п. 4 ПБУ 18/02.

ВНИМАНИЕ! Выбранный способ списания затрат по приобретенному имуществу как в бухгалтерском (БУ), так и в налоговом учете (НУ) должен быть закреплен в учетной политике.

Код окоф сервера в 2021 году

Для поддержания бесперебойной работы или минимизации сбоев необходимо выполнить работы, по крайней мере, в двух направлениях — поддержка работоспособности аппаратной части и безошибочной работы программного обеспечения (ПО). 1. Техническое обслуживание оборудования

Электропитание. Необходимо убедиться в наличии источника бесперебойного питания (ИБП) и достаточном уровне заряда его аккумулятора.

Желательно, чтобы ИБП мог отправить сигнал на выключение сервера, если заряда осталось очень мало.

Пыль. Время от времени, необходимо чистить сервер от скопившейся пыли.

https://www.youtube.com/watch?v=h5vyqGTslxQ

Для этого рекомендуется использовать баллончики со сжатым воздухом.

(без НДС).

Срок полезного использования для этой группы равен от года до двух лет. Бухгалтер установил для основного средства срок полезного использования 14 месяцев.

С февраля бухгалтер будет ежемесячно начислять амортизацию в сумме 18 350 руб.

(256 900 ₽ : 14 мес.). Если основное средство приняли на учет до 2021 года, амортизационную группу вы определяли по старой классификации. Пересматривать ее для целей налога на имущество не нужно.

Новая классификация основных средств действует для налогового учета. В прежней классификации было сказано, что компании вправе использовать ее и для бухучета.

Первое, что должна сделать компания, чтобы принять на учет основное средство — узнать срок полезного использования. От него будет зависеть и амортизационная группа, а значит налоги. Для этого существует новый .

ОКОФ 2021 — общероссийский классификатор основных фондов.

В 2021 году будет применяться редакция ОКОФ 013-2014, которая была утверждена приказом Росстандарта от 12.12.2014 № 2021-ст. Чтобы определиться с амортизационной группой основного средства, вам поможет . Формат, в котором представлены коды, новый и состоит из 12 цифр через точку: XXX.XX.XX.XX.XXX.

До 1 января 2021 года применялся код из 9 знаков.

Например, теперь можно встретить следующие коды: Код Основное средство 210.00.11.10.520 Здания складов производственных 330.23.13.11.120 Банки стеклянные 510.01.47.12.110 Индейки живые взрослые Общероссийский классификатор основных фондов 2021 неразрывно связан с классификатором основных средств.

Если ранее вы уже ставили объекты на учет, стоит перепроверить справочники.

У старых ОС коды не изменяйте, налоговая не посчитает это ошибкой.

Кроме того, в типовых формах карточек могли остаться старые коды. Но их разрешается не менять, потому что наказание за это не предусмотрено. Это же относится к тем объектам основных средств, которые были поставлены на учет до 1 января 2021 года и для которых новый ОКОФ с 2021 года предусматривает новые коды и амортизационные группы.

К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Новшества применяются только к ОС, вводимым в действие с 1 января 2021 года.

Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный).

В первом случае, если амортизационная группа, к которой отнесен объект основного средства, отлична от новой налоговой классификации, переводить объект в эту группу не нужно, как и пересматривать первоначальный или остаточный срока полезного использования.

Если основное средство ввели в эксплуатацию после 1 января 2021 года, при отнесении объекта к амортизационной группе необходимо найти его код в новой налоговой классификации. Если это невозможно, следует действовать по аналогии с ранее применявшейся классификацией.

Подход к классификации таких объектов по амортизационным группам выбирает профильная комиссия.

Решение о подходе нужно закрепить в учетной политике для целей налогообложения. Консультации по ведению бухучета в 1С:БГУ Оперативно и профессионально от экспертов Компании Звоните Рассмотрим пример: учреждение приобрело источник питания.

До 1 января 2021 года в бухгалтерском учете этот актив учитывался в составе основных средств со старым кодом ОКОФ 14 3222182.

ОКОФ: код 320.26.2

- — Общероссийский классификатор основных фондов

- — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- — Информационное, компьютерное и телекоммуникационное (икт) оборудование

- 320.26.2 — Компьютеры и периферийное оборудование

320.26.2 — Компьютеры и периферийное оборудование Классификатор: ОКОФ ОК 013-2014 Код: 320.26.

2 Наименование: Компьютеры и периферийное оборудование Дочерних элементов: 4 Амортизационных групп: 0 Прямых переходных ключей: 17 Подгруппировки Группировка 320.26.2 в ОКОФ содержит 4 подгруппировки.

- — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

- — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

- — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных

- — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода

Амортизационные группы Код 320.26.2 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ: ОКОФ ОК 013-94ОКОФ ОК 013-2014 КодНаименованиеКодНаименование 143020020Комплексы и машины вычислительные цифровые320.26.

2Компьютеры и периферийное оборудование143020211ЭВМ общего назначения143020231Комплексы вычислительные перфорационные143020232Машины перфорационные для подготовки и обработки перфокарт143020233Машины вычислительные клавишные143020239Комплексы и машины вычислительные электромеханические и механические прочие143020030Устройства вычислительных комплексов и электронных машин143020320Устройства и блоки питания ЭВМ143020340Устройства запоминающие внешние143020350Устройства отображения информации143020360Устройства ввода и вывода информации143020060Средства технические для обслуживания электронно-вычислительной техники (стенды для наладки, имитаторы, инструменты и принадлежности)143020541Стенды, аппаратура комплексной наладки143020542Имитаторы143020543Аппаратура контрольно-измерительная143020544Инструменты и принадлежности для вычислительной техники143020545Устройства сервисные ЭВМ Печатать

хозяйственный

- Инвентарь производственный и хозяйственный

- Сооружения и передаточные устройства

- Средства транспортные

- Основные средства, не включенные в другие группировки

- Машины и оборудование

- Здания

- Машины и оборудование

- Жилища

- Инвентарь производственный и хозяйственный

- Сооружения и передаточные устройства

- Насаждения многолетние

- Средства транспортные

- Здания

- Машины

- Сооружения и передаточные устройства

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2021 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2021-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в 2021, 2021 году и позднее.

https://www.youtube.com/watch?v=nLh7fOB7OhA

Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т. д.

Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

Общероссийский классификатор основных фондов пришел на место общесоюзного классификатора основных фондов и на территории России применяется для кодирования технико-экономических и социальных данных. Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

Итоги

Сервер стоимостью выше 100 000 руб. компания и в БУ, и в НУ должна отнести ко 2-й амортизационной группе и списывать его стоимость по частям — в соответствии с установленным сроком амортизации. Имущество стоимостью от 40 000 руб. до 100 000 руб.

в БУ будет отражаться как ОС, а в НУ его можно списать равномерно в течение срока полезного использования — тогда не будет временных разниц между НУ и БУ. Сервер дешевле 40 000 руб. и в БУ, и в НУ можно списать единовременно как МПЗ.

Выбранный способ учета компания должна отразить в учетной политике.

О том, как отразить сервер в годовой бухгалтерской отчетности компании, расскажет статья «Отражаем основные средства в бухгалтерском балансе компании».

Окоф Системный Блок 2021

ПК и печатающие устройства к ним». Код ОКОФ 330.28.23.23 определяет обобщающую категорию во второй амортизационной группе «Машины офисные прочие», в которую наряду с другим офисным оборудованием входит и персональный компьютер.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения.

Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640.

Требования к амортизационным группам

На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку. При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

Новшества применяются только к ОС, вводимым в действие с 1 января 2021 года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

Системный блок окоф 2021 и амортизационная группа

Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

А какая амортизационная группа у компьютера?

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

https://www.youtube.com/watch?v=0SpOsWrgYUg

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2021 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2021-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Окоф в 2021 моноблок

д. Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.Код ОКОФ (версия до 01.01.2021) 14 3020000 — Техника

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Код ОКОФ для лазерного принтера (с 1 января 2021) – 320.26.2, категория

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Действующее законодательство в области бюджетного учета не обязывает учитывать мониторы и системные блоки исключительно в составе персонального компьютера (рабочей станции).

Поэтому казенное учреждение может принять решение об учете данных материальных ценностей в качестве самостоятельных объектов основных средств, обосновав свое решение.

2. В связи с отсутствием в ОКОФ ОК 013-2014 (СНС 2008) кода для системных блоков данные материальные ценности могут быть отнесены на код 330.28.23.

23 «Машины офисные прочие» в качестве прочих машин, относящихся к компьютерной технике. Монитору может быть присвоен либо код 320.26.2 «Компьютеры, периферийное оборудование», либо код 320.26.30.

23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Рекомендуем прочесть: Налог На Адвокатскую Деятельность Размер 2021

Обоснование вывода:

Окоф Многофункциональное Устройство Принтер Сканер Копир

Принтер относится ко Второй амортизационной группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Соответственно, срок полезного использования Принтера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Многофункциональные устройства (МФУ) относятся к Третьей амортизационной группе. Срок полезного использования МФУ может быть установлен в интервале от свыше 3 лет, до 5 лет включительно.

Принтер код по ОКОФ

Вопрос: По какому коду ОКОФ учитывать принтер?

Если Вы приобрели принтер для печати информации с персонального компьютера, то присвойте ему код 330.28.23.23 «Машины офисные прочие». Хотя ОКОФ не содержит таких разъяснений, но об этом указано в Классификации основных средств, включаемых в амортизационные группы. Поэтому отнесение принтера на этот код поможет Вам также сблизить его бухгалтерский и налоговый учет.

Пример. Как определить код ОКОФ для принтера

· лазерный принтер для кабинета бухгалтерии и подключили его к ПК. Поскольку этот принтер для офисных целей, то присвойте ему код по ОКОФ 330.28.23.23 «Машины офисные прочие»;

· 3D-принтер для создания прототипов, мастер моделей, промышленного дизайна. Такой принтер имеет процессор, позволяет вводить и обрабатывать информацию, а также выводить на печать готовые детали.

Поэтому присвойте ему код по ОКОФ 320.26.20.

13 «Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных».

- Код ОКОФ для лазерного принтера (с 1 января 2021) – 320.26.2, категория «Компьютеры и периферийное оборудование» включает персональные компьютеры, различные периферические устройства, в том числе, принтеры. Код 320.26.20.13 используется в тех случаях, если у принтера есть центральный процессор (по умолчанию имеется на всех современных моделях).

- Код ОКОФ до 1 января 2021 – 14 3020000, категория «Техника электронно-вычислительная».

Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам.

Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях.

https://www.youtube.com/watch?v=Mf8wsltF7gw

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

Устройство оценивается в совокупности и по отдельным деталям, поэтому в результате выбирается максимальный объем амортизации.

Из-за отсутствия многофункциональных устройств в классификаторе основных средств (2021 год включительно), для выбора ОКОФ используют его составляющие: принтер, сканер, копир и факс при наличии, какую подкатегорию нужно выбрать:

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Соответственно в итоге код ОКОФ для принтера и МФУ – 330.28.23.21.

Наконец, если осуществляется модернизация или так называемое техническое вооружение, оно также может привести к увеличению срока использования.

- Изначально амортизируются капитальные вложения, стоимость которых должна возмещаться арендатором в пользу арендодателя.

- Следующими следуют капитальные вложения, стоимость которых не подлежит возмещению.

- После этого амортизируются те вливания, которые были осуществлены в основные средства, эксплуатируемые по договору безвозмездного использования.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.

При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия. В отношении МФУ часто возникает путаница, так как эти устройства включают одновременно в себя печатающее устройство, факс и сканер.

Код ОКОФ для принтера и сканера в рамках одного устройства выбирается по максимальной амортизационной группе отдельных компонентов, речь в данном случае о средствах светокопирования.

Далее мы подробно рассказываем, как выбирается ОКОФ для нового многофункционального офисного оборудования, включая версию классификатора 2021 года.

Безопасность платежей обеспечивается с помощью Банка-эквайера (ГАЗПРОМБАНК (Акционерное Общество)), функционирующего на основе современных протоколов и технологий, разработанных платежными системами МИР, Visa International и Mastercard Worldwide (3D-Secure: Verified by VISA, Mastercard SecureCode, MirAccept).

Перед оплатой Владелец карты должен быть уверен, что Банк-эмитент карты разрешает отплаты через интернет и активировал для карты функционал 3DS. При отсутствии в Банке-эмитенте правильной активации 3DS и связки с номером телефона к Вам просто не придет смс для подтверждение операции.

53 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Мы составили удобную таблицу кодов ОКОФ для офисной техники, опираясь на прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008), утвержденные .

Стоит отметить, что для некоторых объектов возможно использовать сразу несколько кодов ОКОФ. Решения по подобным вопросам принимают уполномоченные должностные лица учреждения – как правило, постоянно действующая комиссия по поступлению и выбытию активов.

https://www.youtube.com/watch?v=UkO7D_iVAHs

ОК 013-94 ОК 013-2014 Код ОКОФ для принтера 143020360 320.26.20.15 Код ОКОФ для сканера 143010210 320.26.20.15 Код ОКОФ для МФУ (многофункционального устройства) 143020360 320.26.20.15 Код ОКОФ для персонального компьютера

Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия.

Какой вывод из этого можно сделать?

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

Учитывая технические возможности указанного многофункционального

Стоимость амортизируемого имущества списывается в расходы посредством начисления амортизации.

25 НК РФ и классификации основных средств, утвержденной Правительством РФ.

Для основных средств, которые не

Сервер — это удобно не только потому, что все компьютеры работают в единой сети, но и потому, что имеющаяся на сервере информация обычно доступна в режиме 24/7 И плоттеры, и накопители для серьезных задач стоят дороже 40 000 руб. Надо амортизировать, но с каким СПИ?

Если искать эти устройства в Классификации точно по их названиям, вы ничего не найдете.

Зато во 2-й группе есть печатающие устройства к компьютерам и системы хранения информации. Плоттер вполне подходит под первое, а внешний накопитель — под второе. 220.41.20.20.342 Сеть нефтегазосборная 220.41.20.20.

142 Скважина газовая для эксплуатационного бурения 320.26.30.11.150 Средства связи радиоэлектронные радиостанции приемно-передающие переносные, автомобильные и мотоциклетные 320.26.30.11.

190 Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP);

граничный маршрутизатор услуг (BRAS/BNG/B SR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания 330.26.51.20 Аппаратура радиолокационная, радионавигационная и радиоаппаратура дистанционного управления 330.26.51.41 Приборы и аппаратура для измерения или обнаружения ионизирующих излучений 330.26.51.

Окоф 2021 Принтер

Основные фонды — это произведенные активы, которые используются неоднократно (постоянно) на протяжении длительного периода времени (но не меньше одного года) для оказания рыночных (нерыночных) услуг и для производства товаров.Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е.

Обоснование

Многофункциональное устройство (МФУ) — это устройство с дополнительными функциями принтера, сканера, факсимильного устройства, копировального модуля.