Понятие и различия движимого и недвижимого имущества необходимо раскрыть для того, чтобы впредь не возникало путаницы. Начнем с определений.

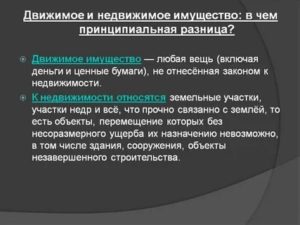

Итак, недвижимым называют то имущество, что связано с землей. Характерной чертой является то, что его нельзя перенести с места на место, не причинив вреда. В виде исключения недвижимым имуществом называют космические корабли и морские суда.

Движимое имущество – это такое имущество, которое не относится к недвижимому. Отличительной чертой этого вида является то, что на него не требуется утверждение прав. Сюда можно отнести ценные бумаги, деньги и прочее.

Как вы видите, формулировки общие, и конкретных данных не имеют. По этой причине часто возникают вопросы о том, как платить налог за тот или иной объект.

- Понятие и признаки недвижимого имущества

- Понятие и характеристики движимого имущества

- Классификация движимых вещей

- Движимое и недвижимое имущество как объекты права

- Недвижимое и движимое имущество — что это такое?

- Что относится к недвижимому имуществу

- Что такое движимое имущество

- Различия между движимым и недвижимым имуществом

- Тонкая грань между движимым и недвижимым

- Регистрация недвижимости и право собственности

- Предприятие — это тоже имущество

- Что такое основные средства

- Неделимые и сложные вещи

- Что такое неделимая вещь

- Что такое сложная вещь

- вещь и её принадлежность

- Особо ценное движимое имущество

- Деньги — это родовые потребляемые вещи

- Налоги на прибыль и имущество

- Как определить «недвижимое» и «движимое» имущество?

- 1. История возникновения понятий «движимое» и «недвижимое» имущество

- 2. Понятие движимого и недвижимого имущества в российском праве

- Как движимое имущество перевести в недвижимое имущество и обратно

- Основные нюансы перевода движемого имущества в недвижимое

- Порядок перевода движемого имущества в недвижимое

- Оформление искового заявления о переводе имущества

- Необходимые документы

- Бухгалтерские проводки по переводу имущества из недвижимого в движимое

- Перевод имущества из недвижимого в движимое

- как движимое имущество перевести в недвижимое имущество

- Движимое и недвижимое имущество в бухгалтерском учете

- Перевод объектов из недвижимого в движимое имущество

- Перевод движимого имущества в особо ценное движимое имущество

- Перевод недвижимого имущества в движимое

Понятие и признаки недвижимого имущества

Гражданский кодекс нашей страны определяет, к какой категории относится имущество, в зависимости от того, как оно связано с землей.

Иными словами, чем сложнее отделить имущество от земли, тем больше вероятность, что оно недвижимое. Характерным признаком является то, что недвижимость нельзя перенести без ущерба.

То есть здание можно переместить, но использовать по назначению уже будет невозможно.

В реальной жизни не все так гладко. В суде до сих пор пытаются определить, к каким объектам – движимому/недвижимому имуществу – относятся сарай или гараж.

Еще одним признаком недвижимости является то, что сопроводительные документы оформлены именно на недвижимое имущество. Важным моментом является и то, что при строительстве обязательно должны соблюдаться градостроительные правила и нормы.

Последний признак, который до сих пор не принят как безусловный аргумент, — факт того, что была произведена государственная регистрация права на имущество. Споры возникают из-за того, что не всегда этот момент является показателем недвижимости. Так как существуют ситуации, когда оформлять подобные документы не обязательно.

Граждане, не связанные с применением закона, всегда назовут те или иные признаки, которыми характеризуется имущество любого вида.

Критерии, по которым происходит разделение этих вещей, установлены в ст. 130 ГК.

Согласно ч.1 ст. 130 ГК, недвижимым имуществом признаются земельные участки, участки недр и любые другие объекты, прочно связанные с землей, перемещение которых в пространстве нанесло бы им несоразмерный ущерб (сооружения, здания, незавершенное строительство и другие объекты) их назначению.

Исходя из этого определения, можно установить основные особенности такого имущества.

Понятие и характеристики движимого имущества

Легальное понятие недвижимости подразумевает наличие следующих свойств:

- ими по факту являются земельные участки и участки, на которых расположены месторождения;

- прочная связь с землей. Это означает наличие конструктивных или иных особенностей, благодаря которым, объекты недвижимости занимают устойчивое положение, за счет контакта с поверхностью земельного участка. В качестве таковых могут выступать корневая система деревьев в саду или лесу, а также фундамент или сваи под зданием или сооружением;

- невозможность перемещения объекта в пространстве без нанесения несоразмерного ущерба их назначению. Именно эта характеристика проводит различия между временными конструкциями (ларьками и павильонами), входящими в число вещей движимого типа, и стационарными зданиями и сооружениями. Если некапитальный объект можно увезти на грузовике, то с капитальным так не поступить. Даже редко встречающиеся случаи перемещения зданий связаны с тем, что во время этого, их нельзя использовать по назначению (размещать в них офисы или предприятия).

В отличие от недвижимости, в гражданском законодательстве отсутствует понятие движимых вещей. Ч. 2 ст. 130 ГК применяет принцип исключения. К их числу отнесены все предметы, не относящиеся к недвижимости.

Исходя из признаков последней, можно установить особенности этой категории:

- отсутствие стационарных конструктивных элементов, обеспечивающих прочную связь с землей. Любой предмет может находиться на поверхности, но не каждый можно сдвинуть или переместить;

- возможность перемещения вещей в пространстве без причинения ущерба для их назначения. Более того, отдельные движимые вещи создаются для перемещения. В частности, автомобиль.

Предусмотренное законом деление позволяет определить движимое имущество как вещи, не имеющие конструктивной связи с землей и перемещаемые в пространстве без причинения ущерба их назначению.

https://www.youtube.com/watch?v=v9CjaIpFxiE

Для отнесения к этой категории объекты должны обладать хотя бы одним из признаков.

Другой особенностью, которой обладает такое имущество, служит отсутствие необходимости регистрации прав.

Классификация движимых вещей

Когда мы спрашиваем, например: “Сооружение — это движимое или недвижимое имущество?”, нам отвечают, что оно относится к недвижимому. А вот в иностранном праве может все быть по-другому.

Ситуация вполне нормальная, раз каждое государство устанавливает свои правила. На этот счет в Гражданском кодексе нашей страны есть своя статья.

В ней говорится о том, что каждая страна определяет сама, к какому типу отнести тот или иной объект.

Здесь уместно отметить, что в случае перевозки имущества на него перестают действовать права страны, из которой оно вывезено, и начинают действовать права той страны, куда имущество отправляется.

Существуют несколько оснований для деления таких вещей на категории.

В зависимости от определенных качеств выделяют следующие:

- полностью оборотоспособные вещи;

- вещи, ограниченные в гражданском обороте;

- изъятые из оборота.

В качестве примеров третьего можно привести ряд наркотических средств, запрещенных законодательством, в качестве вторых удачным примером служит оружие. Ограничение последнего в гражданском обороте заключается в необходимости получения разрешения на его приобретение. В качестве примера вещей, не ограниченных в гражданском обороте можно привести любую повседневную покупку.

Существуют делимые и неделимые вещи. Последние характеризуются невозможностью раздела без нарушения целостности или назначения. Примером служит автомобиль. Если с него снять двигатель, его невозможно будет эксплуатировать. В свою очередь, мешок крупы можно делить на множество частей, поэтому его стоит отнести к делимым вещам.

Закон выделяет сложные вещи. Это совокупность предметов, использование которых возможно только вместе. Кроме того, такое имущество делится на главную вещь и принадлежность.

Вторые обладают признаками, присущими только им, а первые взаимозаменяемы.

Основания разделения, применяющиеся при классификации объектов движимого типа, применимы и к недвижимым. Исключение составляет то, что последние являются индивидуально-определенными вещами, поскольку имеют адрес или отражены в системе кадастра.

Приведенное в гражданском кодексе деление позволяет говорить о дополнительной классификации. По ней недвижимые объекты делятся на недвижимость как таковую и на приравненные к ней объекты.

В гражданском кодексе прямо указываются следующие виды объектов:

- земельный участок. Он становится таковым после согласования границ и отражения этой информации в кадастре;

- участки недр. Помимо земельных участков к этой категории относятся участки водной поверхности, на которых располагается специальное оборудование;

- здание. Критерием отнесения к таковым является постоянное подключение к инженерным сетям;

- помещение как часть здания;

- сооружение. Оно представляет конструкцию, выполняющую инженерные функции. Примерами могут служить капитальный забор, склад и т.д.

Этот перечень открытый и в него могут включаться другие объекты, обладающие признаками недвижимости.

Закон устанавливает ряд категорий имущества, которые обладают статусом недвижимости.

Ст. 132 регулирует предприятие в качестве имущественного комплекса. В него входят как недвижимость, так и прочие вещи, необходимые для деятельности (товарные запасы, оборудование, финансы, интеллектуальная собственность и другие). Все это является консолидированным объектом, приравненным к недвижимости.

Ст. 133.1 установила статус единого недвижимого комплекса.

Под ним понимается совокупность объединенных единым назначением объектов недвижимости, имеющих неразрывную физическую или технологическую связь.

Это могут быть железные дороги, линии передач, а также трубопроводы. Также они могут быть расположены на одном земельном участке. В этом случае вся совокупность является одним недвижимым объектом.

https://www.youtube.com/watch?v=9kGQJ9noTaU

Существует еще одна категория вещей. Хотя они фактически относятся к движимым, в гражданских правоотношениях они выступают в качестве недвижимых объектов. К этим вещам относится каждая из следующих категорий:

- воздушные суда;

- морские суда;

- речные суда;

- объекты космической инфраструктуры и техника, используемая для космических полетов;

- иные объекты, указанные в законодательстве.

Гражданское право приравнивает их к недвижимости по причине крупных размеров и технической сложности. Другая причина носит финансовый характер. В ситуациях, когда право собственности на них зарегистрировано, такие вещи становятся более ценным предметом залогов по банковским кредитам.

вещных прав на обе категории имущества идентично. Отличия проявляются в процедуре регистрации прав собственности.

В гражданском праве эти действия предусмотрены в отношении недвижимости. Ее основы заложены в ст. 131 ГК. Более детальное регулирование государственной регистрации прав осуществляется нормами одноименного закона. Он устанавливает состав представляемых документов, сроки проведения процедуры и другие важные моменты.

Причина существования такой системы заключается в обеспечении защиты прав собственников. Особенно это касается жилого фонда. Когда такая система отсутствовала, были широко распространены случаи мошенничества.

Эти нормы устанавливают момент возникновения, изменения и прекращения прав собственности. Они происходят в момент внесения соответствующих сведений в ЕГРП.

Движимые предметы не подлежат государственной регистрации. Многие отождествляют постановку автомобиля на учет и регистрацию недвижимости. На самом деле эта процедура предусмотрена в административном праве и связана с контролем за источниками повышенной опасности. Ключевым отличием от недвижимости является момент перехода права собственности.

Как уже упоминалось ранее, в России понятие «недвижимость» (недвижимое имущество, недвижимые вещи) закреплено в Гражданском кодексе Российской Федерации, принятом Государственной Думой 21 октября 1994 года.

Определение недвижимой вещи (недвижимого имущества, недвижимости) дается в статье 130 ГК РФ. Исходя из положений данной нормы закона к недвижимым вещам (недвижимому имуществу, недвижимости) относятся:

- земельные участки;

- участки недр;

- здания;

- сооружения, в том числе линейные объекты (водо-, тепло- и газопроводы, линии электропередач);

- объекты незавершенного строительства;

- жилые и нежилые помещения;

- предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Законом к недвижимым вещам может быть отнесено и иное имущество, например, предприятие в целом как имущественный комплекс (ст. 132 ГК РФ).

Также к недвижимому имуществу отнесен единый недвижимый комплекс (ст. 133.1 ГК РФ).

Подробнее

ГК РФ относит к недвижимым вещам также, подлежащие государственной регистрации, воздушные и морские суда, суда внутреннего плавания.

Юридическое признание указанного имущества в качестве недвижимого (хотя по своей физической сути оно является движимым), обусловлено тем, что оно является дорогостоящим и поэтому требует особого порядка регистрации, который предусмотрен для недвижимости.

Исходя из предложенных законом норм, для отнесения объекта к недвижимости следует руководствоваться наличием следующих характерных признаков:

- наличие крепкой связи с землёй;

- нахождение на поверхности земли или в земной коре;

- возведение для длительного периода эксплуатации;

- наличие индивидуальных материальных характеристик;

- невозможность перемещения без разрушения, существенно влияющего на стоимость и назначение объекта.

Из этого следует, что недвижимость – это всегда индивидуально-определенная вещь, то есть материальный объект, обладающий индивидуальными техническими и юридическими признаками.

https://www.youtube.com/watch?v=kbj9bq7yc9s

Определение движимого имущества производится по принципу исключения, а именно: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Основными объектами, относящимися к движимому имуществу, являются:

- деньги;

- ценные монеты;

- музейные экспонаты;

- некоторые виды оружия;

- автотранспорт;

- ценные бумаги, которые удостоверяют обязательственные права (векселя, чеки, сберегательные и депозитные сертификаты, выпускаемые государством облигации, сберегательные книжки на предъявителя, акции и т.д).

Движимое и недвижимое имущество как объекты права

Мы живём в материальном мире в окружении многих вещей, часто не задумываясь о том, что связаны с ними определёнными имущественными отношениями.

Каждый из нас является собственником, и имеет право продать, подарить, завещать своё имущество. Однако вещные права отличаются между собой.

Например, чтобы стать владельцем квартиры, недостаточно просто купить её у кого-то:

- необходимо зарегистрировать свои права в государственных органах;

- оформить кадастровые документы;

- ежегодно выплачивать налог на недвижимость.

В то же время покупка движимого имущества происходит проще, за исключением отдельных случаев. Чтобы разобраться в этих тонкостях, нужно понять прежде, что такое движимое и недвижимое имущество.

Недвижимое и движимое имущество — что это такое?

Определения различных типов имущества и вещей даны в гл. 6 — 7 ГК РФ.

Что относится к недвижимому имуществу

Ст. 130, п.1, ГК РФ вводит широкое понятие недвижимого имущества:

Это все объекты, незыблемо связанные с землёй, которые невозможно переместить без причинения ущерба как непосредственно им самим, так и окружающей среде: земельные участки, недра, здания, линейные объекты (дороги, газо- и нефтепроводы, коммуникации), различные сооружения, в том числе и недостроенные.

- К недвижимости относятся также все жилые и нежилые помещения, а также их части, отведенные под т/с и оборудование, если границы отвода указаны и описаны на кадастровом плане в реестре. Например, станочный цех или подземная парковка определенно принадлежат к объектам недвижимости.

- Недвижимое имущество важного целевого предназначения может и не иметь привязки к земле — это государственный воздушный, морской, речной транспорт, а также космические корабли, станции, ракеты, спутники и другие космические объекты.

Что такое движимое имущество

Ответ на этот вопрос содержит п. 2 ст.130 ГК РФ:

Движимое имущество — это все остальные вещи, которые не относятся к недвижимости, включая и бумажные ценности:

- автомобили и другие т/с;

- линии информационной связи;

- музейные экспонаты;

- коллекции;

- временные торговые точки (павильоны, киоски), гаражи;

- домашние животные;

- доля в бизнесе, депозиты и счета, акции, векселя, облигации, наличные деньги в различной валюте и др.

Различия между движимым и недвижимым имуществом

- Движимое имущество в целом не подлежит регистрации, кроме транспортных средств и оружия.

- Процедура взыскания недвижимого и движимого имущества, являющегося залогом, на основании ст. 349 ГК РФ проходит по-разному.

- Предметы в договорах при сделках с недвижимым имуществом имеют специфику в определении, в отличии от общих правил составления вещных договоров (ст. 554 и 654 гражданского кодекса).

- Распоряжаться недвижимым имуществом (продавать, сдавать в аренду или безвозмездное пользование) нельзя без согласия собственника.

Не на все виды движимого имущества при распоряжении им нужно брать разрешение собственника. Невозможно продать автомобиль, особо ценное имущество, распорядиться денежным вкладом или ценными бумагами без доверенности или завещания собственника.

Но при этом никто не востребует разрешающих документов при продаже чужой оргтехники, мебели, бытового оборудования. Все будет зависеть от совести того, кому было временно предоставлены в пользование чужие вещи.

Тонкая грань между движимым и недвижимым

Некоторые виды недвижимого и движимого имущества юридически толковать непросто:

- При демонтаже оборудования недвижимого имущественного комплекса, неделимой в прошлом единицы, оборудование может приобрести новый статус движимого имущества. Это произойдёт в том случае, если предприятие расформировано и прекратило своё существование.

- Большие сложности вызывают крытые павильоны, киоски, самостоятельное построенные во дворах гаражи: их владельцы считают себя собственниками недвижимости, но однажды все эти временные незарегистрированные постройки по решению местных властей сносятся. Объекты оправдывают свой движимый юридический статус.

- Лесное хозяйство считаются недвижимым объектом, однако вырубка леса, убийство животных позволяют в этом усомниться.

Регистрация недвижимости и право собственности

Гражданский кодекс в ст. 131 обязывает регистрировать в государственном реестре права собственности, их переход, ограничения и прекращения прав. Регистрации подлежат все сделки и вещные права: купля/продажа, наследование, безвозмездное пользование и аренда, ведение хозяйства и управление, ипотека, сервитут на землю и т.д.

Право собственности по закону появляется с момента её регистрации, кроме того имущества, для которого истёк срок приобретательной давности: 5 лет для движимого имущества и 15 — для недвижимого. Если квартира была приобретена более 15 лет назад, то право собственности возникает с момента приобретения недвижимости, а не тогда, когда она была зарегистрирована.

Предприятие — это тоже имущество

Ст. 132 ГК РФ относит предприятие в целом к имущественному недвижимому комплексу на основании того, что:

- у него имеются земельные участки, оборудование, основные средства, производимая продукция;

- предприятие — полноценный обладатель вещных прав: может продавать, сдавать в аренду, залог и т.д.

Что такое основные средства

К основным средствам относятся оборудование, станки, сырьё, инвентарь и прочие средства труда, необходимые для производственного процесса, без которых невозможна деятельность предприятия. Срок использования основных средств должен быть не менее года.

Неделимые и сложные вещи

Гражданский кодекс в ст.133 и ст.134 вводит определения неделимости и сложности имущества совсем не зря. Это становится важно для определения вещного права, деления долей между собственниками, наследовании, при наложении взыскания.

Что такое неделимая вещь

Неделимая вещь состоит из отдельных составляющих, то есть физически её разделить можно, но как объект права она неделима. Ее нельзя разделить на отдельные части, не разрушив смысла и назначения вещи. Невозможно владеть какой-то её отдельной частью, отобрать эту часть в судебном порядке.

- Замена составляющих единиц с сохранением основных свойств вещи не приведёт к появлению новой вещи.

- Неделимые вещи могут быть как недвижимыми, так и недвижимыми.

Примеры неделимых вещей:

- промышленный комплекс (ст.133.1), в котором все структуры взаимодействуют;

- автомобиль.

Автомобиль, отнесенный к неделимому объекту порой озадачивает, так как его можно разобрать и продать на отдельные запчасти.

Но он перестаёт существовать как вещный объект: запчасть теряет основное назначение — транспортного средства и становится деталью, нельзя разделить автомобиль при разводе на запчасти или наследовать, отсудить по суду, сдать в аренду какую-то его часть.

Что такое сложная вещь

- Сложная вещь состоит из отдельных предметов, которые используются по одному назначению: например, столовый сервиз, кухонный мебельный комплект.

- Она может быть как делимой, так и неделимой — все зависит от того, как договорятся участники сделки: сложную вещь можно продать, подарить, завещать как целиком, так и по частям.

- По умолчанию сделка распространяется на все составляющие сложной вещи. Другие условия оговариваются в договоре.

вещь и её принадлежность

Главная вещь выполняет основное предназначение, а принадлежность ей как бы служит: например, рамка обрамляет картину — она является принадлежностью, а картина — главной вещью. При продаже картины продаётся и рамка.

Особо ценное движимое имущество

Особо ценными считаются вещи в следующих случаях:

- Если их цена в государственном учреждении от 200 до 500 тыс. руб., в бюджетном — от 50 тыс. до 500 тыс. руб.

- Без этого имущества основная деятельность учреждения, оговоренная уставом, становится невозможной или затруднительной.

- Имущество представляет особую ценность (коллекции и картины государственного музейного фонда, ценные музейные экспонаты и т.д.) и отчуждается по отдельным правилам, установленным нормативными актами.

Но главное в отношении особо ценного движимого имущества (ОЦДИ) — это опять вещное право, которое определяется ст. 298 ГК РФ:

Частные учреждения (ч/у), бюджетные (б/у) и автономные (а/у) не имеют права распоряжаться особо ценным движимым имуществом (продавать его, закладывать, дарить, сдавать в аренду, обменивать на другое) без согласия его владельца, который приобрёл ОЦДИ на свои средства или представил его в пользование учреждению.

Кроме того, такой же запрет для б/у и а/у распространяется и на недвижимое имущество.

Деньги — это родовые потребляемые вещи

Это далеко не единственная классификация имущества. Есть индивидуально-определённые и родовые, потребляемые и непотребляемые вещи.

- К индивидуально-определённым (заменимым) вещам относятся произведения искусства, единственные в своём роде: картины, скульптуры прославленных мастеров, уникальные предметы антиквариата, раритетные издания. Их нельзя заменить на другие. Если индивидуально-определённая вещь гибнет, то все обязательства по её передаче кредитору прекращаются, так как исполнить их невозможно.

- Родовые вещи заменимы и неуникальны, они принадлежат к определённому виду (роду), имеют измерение, вес, число: например, автомобиль, мотоцикл конкретной марки. При их потере обязательства должника не прекращаются, так как вещи можно заменить на другие аналогичные.

- Потребляемые вещи имеют короткий срок существования, их можно использовать только один раз. Это продукты питания, химикаты, пиротехнические средства, стройматериалы и т.д.

- Непотребляемые вещи, хоть и не вечны, но у них длительный срок употребления: транспортные средства, компьютеры, телефоны, строительные инструменты, оборудование, мебель и др.

Деньги считаются родовыми потребляемыми (заменимыми) вещами и главным измерением стоимости, так как на них можно поменять любую вещь.

Родовые потребляемые и непотребляемые индивидуально-определённые вещи попадают под разные вещевые права: первые могут быть только лишь предметом договора займа (ст. 807 ГК РФ), вторые — договора аренды и безвозмездного пользования (ст. 607 и ст.689).

Налоги на прибыль и имущество

Налоги платятся на недвижимое и движимое имущество, если оно состоит на балансе в качестве основных средств (ст. 374, п. 1, 2 НК).

Иностранные граждане дополнительно выплачивают налоги на имущество, полученное по договору концессии.

Не подлежат налогообложению:

- земельные участки и др. природные ресурсы;

- оборонные и охранные объекты;

- объекты культурного наследия;

- все объекты ядерной промышленности и космоса;

- суда, зарегистрированные в РМРС;

- основные средствам, срок использования которых ограничен 2 или 3 годами (ст. 374 НК пп.8, п.4).

(1 5,00 из 5)

Загрузка…

Как определить «недвижимое» и «движимое» имущество?

На практике часто встаёт вопрос о возможности отнесения к недвижимому имуществу разнообразных объектов: наружных и подземных инженерных сетей (водо-, тепло- и газопроводов, линий электропередач и их опор и др.), ларьков, павильонов сборно-разборных конструкций капитального типа и т. п.

На первый взгляд никаких споров в отношении того, что является недвижимостью, быть не должно, поскольку статья 130 Гражданского кодекса Российской Федерации (ГК РФ) содержит чёткое определение недвижимости и примеры ее конкретных видов.

Однако проблема существует и связана она, по мнению экспертов, с нечеткостью главного критерия недвижимого имущества — степенью связи объекта с землей, в результате которой его перемещение становится невозможным без несоразмерного ущерба назначению (ст. 130 ГК РФ).

Поэтому информация, содержащаяся в данном материале, для многих может оказаться полезной.

1. История возникновения понятий «движимое» и «недвижимое» имущество

Разделение вещей на движимые и недвижимые было известно еще в римском гражданском праве. К движимым относились пространственно- перемещаемые вещи, а к недвижимым — земельные участки и все создаваемое на них, а кроме того — недра, пространство над землей.

https://www.youtube.com/watch?v=9Ztsr04_cU0

В царской России понятие недвижимости было введено Петром I в связи с принятием Указа «О порядке наследования в движимых и недвижимых имуществах».

С приходом советской власти Гражданским кодексом РСФСР, введённым в действие 1 января 1923 года, право частной собственности на землю было отменено (ст. 21 ГК РСФСР). В примечании к ст. 21 было указано, что «с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено».

В связи с проводимой политикой национализации эти понятия были заменены на термины «основные фонды» и «неосновные фонды», включающее в себя предметы производственного и непроизводственного назначения.

В современной России понятие «недвижимость» введено в оборот относительно недавно, а именно, начиная с 1991 года, когда была ликвидирована всеобщая государственная собственность на объекты недвижимости, и началась бесплатная передача гражданам предприятий и их имущества, жилья, находящегося ранее в государственной собственности, т.е. начался процесс приватизации.

Деление имущества на движимое и недвижимое характерно для всех современных правовых систем.

Примечательным является то, что разграничение недвижимого и движимого имущества в разных странах проводится неодинаково.

Подробнее

Например, во Франции к недвижимым вещам отнесена не только земля и связанные с ней строения, леса, урожай на корню, но и все предметы, помещенные на земельный участок для его обслуживания — сельскохозяйственные машины, орудия, и другие вещи, хотя и движимые по своей физической природе, но предназначенные для эксплуатации и обслуживания недвижимости в физическом смысле.

В Испании к недвижимому имуществу отнесены статуи и живопись, которые помещены на строениях в такой форме, которая может свидетельствовать о намерении крепко соединить данные объекты с недвижимостью.

Англосаксонская правовая система также предлагает достаточно специфическое содержание понятия «недвижимость», включающее в себя два вида недвижимого имущества — реальное (real property) и персональное (personal property). Такое деление связано с тем, что используются различные формы исковой защиты.

К реальному имуществу отнесена земля, а также объекты, которые имеют связь с ней – здания, урожай на корню, скот на ферме и т.д. Данные объекты защищаются с помощью предъявления реального (вещного) иска к ответчику. Персональным имуществом являются все остальные виды имуществ, в том числе деньги.

Кстати, в результате сокращения фразы real-estate agent образовано название профессии риелтор (realtor), которое широко применяется сегодня в нашей стране.

2. Понятие движимого и недвижимого имущества в российском праве

Как уже упоминалось ранее, в России понятие «недвижимость» (недвижимое имущество, недвижимые вещи) закреплено в Гражданском кодексе Российской Федерации, принятом Государственной Думой 21 октября 1994 года.

Определение недвижимой вещи (недвижимого имущества, недвижимости) дается в статье 130 ГК РФ. Исходя из положений данной нормы закона к недвижимым вещам (недвижимому имуществу, недвижимости) относятся:

- земельные участки;

- участки недр;

- здания;

- сооружения, в том числе линейные объекты (водо-, тепло- и газопроводы, линии электропередач);

- объекты незавершенного строительства;

- жилые и нежилые помещения;

- предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Законом к недвижимым вещам может быть отнесено и иное имущество, например, предприятие в целом как имущественный комплекс (ст. 132 ГК РФ).

Также к недвижимому имуществу отнесен единый недвижимый комплекс (ст. 133.1 ГК РФ).

Подробнее

ГК РФ относит к недвижимым вещам также, подлежащие государственной регистрации, воздушные и морские суда, суда внутреннего плавания.

Юридическое признание указанного имущества в качестве недвижимого (хотя по своей физической сути оно является движимым), обусловлено тем, что оно является дорогостоящим и поэтому требует особого порядка регистрации, который предусмотрен для недвижимости.

Исходя из предложенных законом норм, для отнесения объекта к недвижимости следует руководствоваться наличием следующих характерных признаков:

- наличие крепкой связи с землёй;

- нахождение на поверхности земли или в земной коре;

- возведение для длительного периода эксплуатации;

- наличие индивидуальных материальных характеристик;

- невозможность перемещения без разрушения, существенно влияющего на стоимость и назначение объекта.

Из этого следует, что недвижимость — это всегда индивидуально-определенная вещь, то есть материальный объект, обладающий индивидуальными техническими и юридическими признаками.

https://www.youtube.com/watch?v=kbj9bq7yc9s

Определение движимого имущества производится по принципу исключения, а именно: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Основными объектами, относящимися к движимому имуществу, являются:

- деньги;

- ценные монеты;

- музейные экспонаты;

- некоторые виды оружия;

- автотранспорт;

- ценные бумаги, которые удостоверяют обязательственные права (векселя, чеки, сберегательные и депозитные сертификаты, выпускаемые государством облигации, сберегательные книжки на предъявителя, акции и т.д).

Как движимое имущество перевести в недвижимое имущество и обратно

Категории движимого и недвижимого имущества важно учитывать при расчете налога на имущество физических и юридических лиц. С 1.01.2013 г. юридические лица, которые принимают на баланс имущество, в том числе подержанное и (или) модернизированное освобождаются от уплаты имущественного налога.

Объекты основных средств учитываются при бухгалтерском учете. Подобное правило не распространяется на физических лиц, которые платят налог за земельные участки, хозяйственные постройки и т.д.

Чтобы выяснить: как движимое имущество перевести в недвижимое имущество важно учитывать, что в административном порядке перевод невозможен.

| Решить любые юридические проблемы можно легко с помощью юристов зарегистрированных на сайте — цену выполнения задания (проконсультировать, составить иск, подать жалобу и т.д) назначаете Вы сами, а юристы подают заявки на ваше задание, вам остается только выбрать лучшего. Оставить задание: |

Основные нюансы перевода движемого имущества в недвижимое

С учетом ст. 130 ГК РФ недвижимостью считаются объекты, которые прочно связаны с землей, и перемещение которых нанесет несоразмерный ущерб их назначению. Остальные объекты признаются движимыми.

Из этого правила допускаются исключения, в том числе, когда торговый павильон возведен на бетонной основе, к нему подведены инженерные коммуникации, но суд не признает его недвижимостью, так как принимается во внимание факт регистрации недвижимости в ЕГРН и его целевое назначение.

https://www.youtube.com/watch?v=3k_Xee-om8Q

Для этого, после создания вещи, необходимо обратиться в Росреестр с целью регистрации права на недвижимость. Для регистрации потребуется предоставить:

- заявление;

- правоустанавливающие документы;

- выписку из баланса, на котором числится конкретный объект;

- данные о представителе юридического лица;

Срок регистрации недвижимости в ЕГРН составляет 10-15 дней.

Порядок перевода движемого имущества в недвижимое

Согласно п. 1 ст. 130 ГК РФ к недвижимости относятся земельные участки, участки недр, жилые и нежилые помещения, здания, сооружения, а также объекты незавершенного строительства. К категории недвижимости также относят воздушные и водные суда.

Остальное предметы, согласно п. 2 ст. 130 ГК РФ признаются движимым имуществом, переместить которое не составит большого труда. Актуальность норм Гражданского кодекса РФ подтверждают Письма Минфина России – в том числе от 04 июля 2021 г.

№03-05-05-01/42244, а также Постановления ФАС.

| Для того чтобы признать объект как недвижимый нужно учитывать для каких целей он создавался, как используется и какие права на него зарегистрированы. Если предмет находится на балансе юридического лица, то он будет основным средством вплоть до его списания. Если он реализуется, то это не повод переводить такую вещь в категорию «товар» и изменять его предназначение. |

Согласно подпункту 8 п. 4 ст. 374 НК РФ движимые активы, которые были приняты на баланс после 1.01.

2013 года, не являются объектом налогообложения, и перевод их в категорию недвижимости может усилить налоговую нагрузку на юридическое лицо.

От налога также освобождаются улучшения недвижимости, которые можно установить с целью увеличения его товарной стоимости (системы кондиционирования, линейные коммуникации и т.д.).

Для перевода объекта движимого имущества в недвижимость потребуется определиться с целями процедуры. Это может потребоваться:

- для оптимизации хозяйственных процессов в компании;

- для реализации материального актива по более высокой цене.

- для снижения налогового бремени.

В административном порядке перевод затруднителен, особенно, когда на недвижимость есть правоустанавливающие документы. Потребуется обращаться с гражданским исковым заявлением о переводе имущественного комплекса в другую категорию.

Спор может возникнуть относительно объектов, которые по своей форме полностью соответствуют критериям недвижимости и используются как недвижимость, но по документам считаются движимым имуществом.

Для перевода понадобится заказывать техническую экспертизу и подтверждать, что предмет спора используется как помещение, здание, сооружение и по своим материальным признакам относится к объектам недвижимого имущества.

Оформление искового заявления о переводе имущества

В недвижимое имущество часто переводятся объекты, которые по своим функциональным признакам используются в качестве движимого имущества. В таком качестве может выступать ангар, который был построен на бетонной основе и используется как полноценное сооружение уже длительное время.

Основной критерий, по которому суд выносит положительное решение или отказывает в иске – это наличие на имущество правоустанавливающих документов, свидетельствующих о его использовании и статусе. Влияние на исход дела также решает экспертиза – выводы специалиста по конкретному объекту.

В исковом заявлении следует указать:

- наименование судебной инстанции;

- сведения об истце – Ф.И.О. собственника (физического лица или компании);

- информацию об ответчике – в его качестве следует указывать Росреестре (кадастровую палату);

- наименование о спорном объекте имущества – его адрес нахождения, кадастровый номер, сведения о правоустанавливающих документах.

- сведения о собственнике имущества – если у торгового павильона, ангара несколько собственников, то важно указать информацию о каждом из них.

Исковое заявление можно подать через сайт соответствующего суда. Если исковые требования связаны с ценой, то понадобится указать цену иска с подробными расчетами.

https://www.youtube.com/watch?v=ApPPe4axzGY

Иск должен быть озаглавлен. В его описательной части нужно подробно указать сведения об объекте, и на каком основании его нужно перевести в категорию движимости. Основание может быть единственным – это выводы компетентного эксперта и соответствующая их положительная правовая оценка судом.

Ходатайствовать о назначении экспертизы целесообразно еще при разбирательстве в первой судебной инстанции. Она также может быть инициирована на усмотрение суда. Расходы на экспертизу берет на себя истец.

Если он выиграет судебное разбирательство, то судебные издержки компенсирует ответчик. В просительной части иска следует обозначить конкретную просьбу к суду.

Документ должен быть датирован и подписан истцом или его законным представителем.

Необходимые документы

К исковому заявлению понадобится приложить следующие документы:

- копию паспорта истца;

- свидетельство регистрации юридического лица (ИП) или выписку;

- правоустанавливающие документы на имущество;

- технические документы, результаты проверок, экспертиз, а также ответов от административных органов;

- квитанцию об оплате государственной пошлины (300 рублей при заявлении неимущественных требований).

Если с исковым заявлением обращается представитель истца, то понадобится нотариально оформленная доверенность или обычная письменная доверенность от юридического лица.

| Перед компетентным экспертом должны быть поставлены вопросы, которые могут быть сформированы истцом или судьей. Потребуется выяснить, действительно ли объект по своим характеристикам является недвижимостью. Даже положительное решение экспертизы не всегда влияет на удовлетворения иска. Судья учитывает прежний способ использования имущества, а также наличие документации, подтверждающей его законный статус. |

При положительном решении суда он обяжет Росреестр внести новую информацию об объекте недвижимости. К работе подключаться органы БТИ. Они оформят техническую документацию на объект, способствуют постановке объекта, признанного недвижимым, на кадастровый учет. Основанием государственной регистрации права собственности, таким образом, будет судебное решение.

Перевести движимое имущество в недвижимость потребуется в судебном порядке. Для этого потребуется судебное разбирательство. В сложной ситуации целесообразно воспользоваться поддержкой квалифицированного юриста.

Возможно вам будут интересны статьи:

Как обезопасить себя при покупке недвижимого имущества;

Раздел имущества при разводе.

Бухгалтерские проводки по переводу имущества из недвижимого в движимое

Что бы перевести забор из состава сооружения – недвижимое имущество в сооружения — иное движимое имущество нужно сделать такие проводки на основании бухгалтерской справки ( ): Дебет 0.401.10.172 Кредит 0.101.13.000– отражен перевод забора в сооружения – иное движимое имущество; Дебет 0.104.13.000 Кредит 0.401.10.

172– отражен перевод амортизации, начисленной на объект(забор) за время его нахождения в составе сооружений – недвижимое имущество. Одновременно: Дебет 0.101.33.000 Кредит 0.401.10.172– включен забор в состав сооружений — иного движимого имущество, который ранее учитывался как сооружения – недвижимое имущество; Дебет 0.401.10.172 Кредит 0.104.33.

000– отражена начисленная по нему амортизация.

Сведения о произведенных изменениях нужно отразить в Инвентарной карточке соответствующего основного средства.

Приведенная ниже корреспонденция счетов подходит для отражения Вашей ситуации. Обоснование 1.Основные изменения, которые планируют внести в Инструкцию по бухучету для бюджетных учреждений № 174н Справочная таблица подготовлена на основе проекта Минфина России от 18 сентября 2014 г., который вносит изменения в (см. ). В Системе размещена для предварительного ознакомления.

Перевод имущества из недвижимого в движимое

С:БГУ 8 для казенных учреждений Пример На балансе казенного учреждения «Министерство транспорта и дорожного хозяйства» в качестве объекта недвижимости числилось ограждение здания.

https://www.youtube.com/watch?v=PevrLdjtIck

Передача объектов имущества из состава недвижимого в состав иного движимого имущества учреждения формируется следующим образом в соответствии с положениями Инструкции N 174н на основании справки (ф. 0503833): операции Дебет Кредит Сумма, руб.

— балансовой стоимости 4 401 10 180 4 101 13 410 97 000 — ранее начисленной на объект амортизации 4 104 13 410 4 401 10 180 87 000 — балансовой стоимости 4 101 33 310 4 401 10 180 97 000 — начисленной ранее на объект амортизации 4 401 10 180 4 104 33 410 87 000 Одновременно отражаем балансовую стоимость переведенных из состава недвижимости объектов на расчетах с учредителем (счет 0 210 06 000), для чего направляем учредителю извещение (ф.

как движимое имущество перевести в недвижимое имущество

Категории движимого и недвижимого имущества важно учитывать при расчете налога на имущество физических и юридических лиц.

С 1.01.2013 г. юридические лица, которые принимают на баланс имущество, в том числе подержанное и (или) модернизированное освобождаются от уплаты имущественного налога. Объекты основных средств учитываются при бухгалтерском учете.

Подобное правило не распространяется на физических лиц, которые платят налог за земельные участки, хозяйственные постройки и т.д.

Чтобы выяснить: важно учитывать, что в административном порядке перевод невозможен.

Решить любые юридические проблемы можно легко с помощью юристов зарегистрированных на сайте — цену выполнения задания (проконсультировать, составить иск, подать жалобу и т.д) назначаете Вы сами, а юристы подают заявки на ваше задание, вам остается только выбрать лучшего.

Оставить задание: С учетом ст.

130 ГК РФ недвижимостью считаются объекты, которые прочно связаны с землей, и перемещение которых нанесет несоразмерный ущерб их назначению. Остальные объекты признаются движимыми.

Из этого правила допускаются исключения, в том числе, когда торговый павильон возведен на бетонной основе, к нему подведены инженерные коммуникации, но суд не признает его недвижимостью, так как принимается во внимание факт регистрации недвижимости в ЕГРН и его целевое назначение.

https://www.youtube.com/watch?v=3k_Xee-om8Q

Для этого, после создания вещи, необходимо обратиться в Росреестр с целью регистрации права на недвижимость.

Движимое и недвижимое имущество в бухгалтерском учете

1097 страницы Хозяйственная деятельность организаций основана на использовании принадлежащего ей имущества, отражаемого в учете.

С 1.01.19 движимое имущество организации, согласно поправкам в НК РФ (ст. 374-1), налогом на имущество не облагается, и поскольку данные бухучета — основа для расчета показателей НУ, критерии, определяющие движимое и недвижимое имущество, приобретают особую значимость. Проводки по учету имущества, формируя основные балансовые показатели, также являются одними из наиболее важных в БУ.

Ст. 130 определяет как недвижимое следующее имущество:

- здания (сооружения), в том числе незавершенные строительства;

- гаражи, стоянки, машиноместа, границы которых определены в кадастровом учете.

- помещения жилые и нежилые;

- земельные участки и недра;

Имущество признается недвижимым, поскольку его перемещение без ущерба для последующего использования невозможно.

Названные выше объекты чаще всего становятся предметом БУ организаций и фирм.

Кстати говоря! К недвижимым объектам относят суда: морские и воздушные и объекты космической сферы. ФЗ №218 от 13/07/15 г. предписывает госрегистрацию таких объектов в едином госреестре (ЕГРН). ФНС определяет имущество как недвижимое, если оно зарегистрировано в ЕГРН, либо по документам на объект, из которых ясно, что оно прочно связано с землей, не может быть перемещено без разрушения.

Перевод объектов из недвижимого в движимое имущество

К недвижимости относятся объекты, зарегистрированные в государственном кадастре.

Записи в кадастр недвижимости делают в Росреестре.

права на недвижимое имущество и сделки с ним подлежат государственной регистрации.

Соответственно, свидетельство о таком праве однозначно подтвердит, что имущество считается недвижимым. Кроме того, к недвижимому имуществу можно отнести инженерные системы здания, объекты, возведенные на специальной территории.

https://www.youtube.com/watch?v=em8-JhnKmN0

Вопрос о переводе имущества из недвижимого в движимое, считаем, надо решать по месту его регистрации. Более подробно смотрите в ответе. Чем поможет эта статья: Вы распределите имущество компании на движимое и недвижимое именно так, как этого требуют чиновники.

От чего убережет: От ошибок в расчете по налогу на имущество и споров с контролерами. С этого года вы исчисляете налог на имущество по новым правилам. Теперь в расчет вы берете только стоимость недвижимости, которая значится на балансе вашей компании, а также всех тех основных средств, что приняты к учету до 1 января 2013 года.

Другими словами, движимое имущество, оприходованное в этом году, в налоговую базу включать не нужно. Такой порядок прописан в пункта 4 статьи 374 Налогового кодекса РФ.

Кстати, эту норму применяйте и в том случае, когда вы покупаете бывшие в употреблении основные средства (). Какие объекты относятся к недвижимости, а какие нет, прописано в Гражданского кодекса РФ.* Однако на практике возникают вопросы, ответы на которые кодекс, увы, не дает.

Перевод движимого имущества в особо ценное движимое имущество

Инструкцией 174н не предусмотрено проводок по переводу особо ценного движимого имущества в иное движимое, и наоборот.

Поэтому Вы можете самостоятельно разработать проводки по переводу, либо воспользоваться корреспонденцией приведенной ниже.

Применение корреспонденции по переводу согласуйте с учредителем.

Перевод основных средств из иного движимого имущества в особо ценное может быть отражено в учете бухгалтерской записью по внутреннему перемещению объектов: Дебет 4(2).101.20.310 Кредит 4(2).101.30.

310 — отражен перевод основного средства в категорию особо ценного движимого имущества. Дебет 4(2).104.30.410 Кредит 4(2).104.20.410 — перенесена амортизация иного движимого имущества.

При этом дополнительно следует отразить увеличение расчетов с учредителем по счету 0.210.06.

000 на сумму поступившего особо ценного имущества: Дебет 4(2).401.10.172 Кредит 4(2).210.06.660 – отражено увеличение показателя стоимости особо ценного движимого имущества при его поступлении. Одновременно направьте учредителю Извещение ф. 0504805 на сумму изменения показателей счетов 0.210.06.000 в порядке, установленном учредителем и закрепленном учреждением в учетной политике.

Также Вы можете отразить перевод имущества как исправление ошибки. Для этого составьте бухгалтерскую справку ф.0504833 и сторнируйте ранее произведенные записи по отнесению на балансовый учет основных средств в качестве иного движимого имущества, по начислению амортизации. Затем отразите поступление основных средств в качестве особо ценного движимого имущества по общим правилам.

Перевод недвижимого имущества в движимое

Перевод основных средств из недвижимого имущества в движимое имущество (ОЦДИ) в связи с невозможностью постановки на кадастровый учет бюро технической инвентаризации в учете можно отразить аналогично приведенному материалу бухгалтерской записью по внутреннему перемещению объектов. В учете учреждения перевод отразите проводкой: Дебет 0.101.20.310 (0.101.30.310) Кредит 0.101.10.310.