Акт на списание товарно-материальных ценностей – исходный бухгалтерский документ для изъятия ценных запасов на расходы предприятия. В связи с тем, что в типовой бухгалтерии форма акта на списание ТМЦ отсутствует, бланк разрабатывается и закрепляется в учетной политике каждой организации индивидуально с указанием состава комиссии и причины изъятия.

- Образец бланка

- По каким причинам списывают ТМЦ

- План действий перед процедурой составления документа на списание

- Порядок изъятия ТМЦ

- Правила и нюансы составления документа на списание

- Форма бланка

- Подготовка акта в производство

- Список действий, которые потребуется совершить после оформления акта на списание

- Что будет, если не составлять акт

- Списание материалов пошаговая инструкция для бухгалтерского учета

- статьи:

- 1. Бухгалтерские проводки по списанию материалов

- 2. Оформление списания материалов

- 3. Списание материалов пошаговая инструкция, если расходуется не все

- 4. Пример акта на списание

- 5. Нормы списания материалов в производство

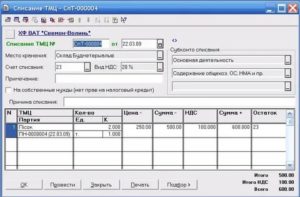

- Акт списания материальных ценностей

- Что такое материальные ценности и в каких случаях их списывают

- Порядок процедуры списания

- Форма составления акта списания

- Правила составления

- Порядок оформления

- Действия после подписания акта

- Оприходование ТМЦ

- Как ведется учет ТМЦ

- Документооборот при учете ТМЦ

- Отражение поступления ТМЦ

- Отражение списания ТМЦ

- Причины и основания для списания материальных ценностей. Как правильно составить акт на списание материалов: 6 ключевых реквизитов

- Какая указывается причина

- Акт списания материальных ценностей. образец 2021 года

- Акт о списании тмц

- Акт списания материальных ценностей (образец)

- Как правильно составить акт на списание тмц? Образец и пример

- Как составить акт на списание материалов

- Акт на списание тмц: образец заполнения бланка

- Акт списания тмц пример

- 💡 Видео

Образец бланка

Скачать образец акта на списание ТМЦ можно по ссылке (.doc файл).

Скачать бланк акта списания (форма ТОРГ-16) (.xls файл).

В период, когда возникла потребность в оформлении документа на списание ТМЦ, всегда полезно иметь перед собой образец. Причем, чтобы грамотно составить подобный документ, важно соблюдать некоторые правила. Для упрощения понимания, приведем образец документа на примере ОАО «Белсплат».

ОАО “Белсплат”, филиал в г.Гомеле

(организация)

УТВЕРЖДАЮ Руководитель организации или лицо, им уполномоченное И.В. Атрощенко(подпись, фамилия и инициалы)

М.П.

31 января 2015 г.(дата)

АКТ № 01/5 На списание использованных бланков строгой отчетности 31 января 2015 г. произведена проверка использованных бланков строгой отчетности материально ответственным лицом бухгалтером Гатальской Мариной Александровной (должность, фамилия и инициалы) за январь 2015 г. (месяц)

Наименование использованных бланков Количество книжек Серия бланков С номера бланка По номер бланка

Бланки приходных кассовых ордеров 10 ПП 106555 106564

Всего израсходовано и подлежит списанию ________________10 (десять) штук бланков.

Члены комиссии: главный бухгалтер Е.В. Евменова (должность, подпись) (фамилия, инициалы)

Члены комиссии: бухгалтер С.М. Лобан (должность, подпись) (фамилия, инициалы)

Председатель комиссии: начальник ф-ла И.В. Атрощенко (должность, подпись) (фамилия, инициалы)

Товарно-материальные запасы различают по следующим видам:

- товар;

- сырье;

- заготовка;

- топливо;

- запасная часть;

- стройматериал;

- инвентарь;

- упаковка;

- услуга.

Документ на списание товарно-материальных запасов оформляется для регламентированного подтверждения действительной утери качества товаров. Он оформляется всегда, при устаревании ТМЦ либо по окончании периода их амортизации.

Вышеназванный бухгалтерский акт свидетельствует о том, что ценности, обозначенные в документе, больше не должны допускаться к их реализации.

Инструкция, согласно которой изымаются ТМЦ, разрабатывается предприятием.

Причем лица, которые несут ответственность за наличие и сохранность материалов, должны быть письменно ознакомлены с утвержденным документом.

ТМЦ нужно своевременно списывать для соответствия их реального числа с балансовыми данными, а также во избежание ситуации со злоупотреблением материалов сотрудниками организации.

При внутризаводском бухгалтерском подсчете материалы, как правило, выступают в роли материалов для содержания технологического процесса и изготовления готовой продукции. Причем важным фактором является приобретение ценностей непосредственно данной компанией.

Для их учета в бухгалтерии используют следующие типы счетов:

- №10 – отражает фактическую ставку изготовленных и приобретенных материалов по учетным ценам;

- №15 – обобщает сведения об оборотных денежных средствах;

- №16 – отражает данные об изменении цены на материалы.

Вычет ценностей проводится в обязательном порядке в ситуации обнаружения недостатков, утрате запасов и при обнаружении непригодности для их будущей эксплуатации.

По каким причинам списывают ТМЦ

Акт представляет собой документ для списания с баланса ТМЦ по целому ряду обстоятельств.

Причины, по которым товары не могут быть реализованы в дальнейшем:

- порча товара;

- выход из строя;

- поломка;

- лишение свойств;

- истечение времени хранения.

В период хранения, товары теряют потребительские свойства и приходят в непригодное состояние вследствие поломки. Акт и оформляется в связи с отсутствием возможности их дальнейшего использования.

https://www.youtube.com/watch?v=UHB5b3xMtOs

Бланк акта на списание товаров составляется по форме ТОРГ-16. Данная форма бланка ратифицирована постановлением №132 Госкомстата РФ от 25 декабря 1998 г. и используется при обнаружении в материалах дефектов или брака.

В данном документе нужно прописать весь перечень информации с характеристиками изделий:

- наименование;

- артикул;

- цена;

- количество;

- масса;

- единица измерения;

- причина списания данного товара.

Что касается регламентированного бланка документа на изъятие ТМЦ по иным аргументам, ее просто не существует. Такой акт может быть свободной формы.

Однако, для доказательства выполненных сотрудниками затрат, составление документа на изъятие товарных ценностей является обязательным независимо от того, какая накладной была оформлена для отпуска материала со склада.

Документ, предусмотренный учетной политикой предприятия, подтвердит факт использования материалов в организационных целях.

План действий перед процедурой составления документа на списание

Логично предположить, что акт списания ТМЦ подтверждает фактический расход материалов. Соответственно после его утверждения, перечисленные по пунктам материальные ценности, не будут использоваться в последующем производственном процессе.

Даже если учесть тот факт, что не существует определенного регламентированного законодательством универсальной формы бланка на списание, составлять данный документ придется. Необходимо отметить, что налоговые службы очень серьезно проверяют расходы материальных запасов.

Перед составлением акта на списание ТМЦ важно провести процедуру оформления требования-накладной, в которой нужно будет отразить движение материальных ценностей.

Также в документе должно быть указано их дальнейшее перемещение на склад предприятия, для выдачи материально ответственному должностному лицу.

Далее, весь перечень материалов, указанных в счет-фактуре передается со склада и закрепляется за уполномоченным лицом. Данная процедура является завершающим этапом.

Порядок изъятия ТМЦ

Действия по списанию ценных запасов необходимо проводить в присутствии специального состава сотрудников организации.

В этой роли может выступать главный бухгалтер, кладовщик, а в отдельных случаях и представитель органов санэпидемстанции.

Документ должен быть утвержден руководителем предприятия и подписан всеми сотрудниками, которые входят в состав комиссии, а также материально ответственным лицом.

Помимо перечисленных выше действий, именно руководитель должен определить источник, по которому будет списан товар (себестоимость, прибыль и тому подобное). К тому же в акте необходимо указать полную информацию о товаре. Затем, в обязательном порядке, проверить соответствие стоимости, партии и дополнительных характеристик.

Ко всему прочему, нужно убедиться, что все указанные ценности уже были выданы со склада согласно накладной. Эта информация необходима для того, чтобы исключить расхождение данных в налоговом и бухгалтерском учете.

Акт на списание ТМЦ, как правило, составляется в трех одинаковых экземплярах. Первый остается в бухгалтерии, второй хранится в документации структурного подразделения, а третий остается уполномоченному лицу.

Как упоминалось выше, если ТМЦ морально устарели, акт изъятия не оформляется вовсе.

Правила и нюансы составления документа на списание

Во время изъятия ТМЦ из баланса очень важно верно указать их стоимость.

Для этого бухгалтер может использовать следующие признаки:

- средняя величина себестоимости;

- себестоимость всех единиц по отдельности;

- стоимость первой поступившей или изготовленной партии (метод FIFO).

Форма бланка

Основой составления акта на списание ТМЦ служит бланк установленной формы ТОРГ-16, который утвержден постановлением №132 Государственного комитета статистики РФ от 25 декабря 1998 г.

Однако, разработка конкретного формуляра, который будет служить оптимальным примером акта на списание для данного предприятия, возлагается на главного бухгалтера.

Для этого он берет готовый шаблон, который максимально отвечает всем требованиям для конкретной организации.

На завершающем этапе бухгалтер адаптирует образец, учитывая фактическое положение дел, и составляет готовый акт на списание.

Подготовка акта в производство

Невзирая на отсутствие регламентированного бланка акта, во время составления документа стоит соблюдать целый ряд стандартов. Как правило, это нормы ведения делопроизводства, то есть само составление бланка и правильное указание данных.

https://www.youtube.com/watch?v=g1D4NaE_H-w

К примеру, дата, которая будет фигурировать в документе, должна соответствовать дню оформлению акта. В обязательном порядке необходимо прописать все процедуры, которые были проведены перед списанием, а именно инвентаризацию и этапы ее проведения.

Заголовок указывается в форме родительного или предложного падежей:

- «Акт списания материалов»;

- «Акт о списании материалов».

Далее в тексте прописывается основание составление акта, а именно номер приказа, подписанный директором организации. Данный пункт прописывается в правом верхнем углу бланка только на первой странице (если станиц несколько).

Помимо этого в документе прописывается:

- место составления документа;

- список должностных лиц (членов комиссии), которые задействованы в контроле над процедурой списания (с полным указанием фамилий и должностей и выделением ФИО председателя комиссии);

- перечень товарно-материальных ценностей;

- количество товаров на списание;

- итоговая истинная стоимость запасов на момент изъятия;

- причина утраты материальной ценности данного товара.

Вышеперечисленные данные, в большинстве случаев, оформляются в виде таблицы.

По завершении оформления акта все члены комиссии скрепляют документ своей подписью. Причем, если составить комиссию из одного человека – списание материальных ценностей можно упростить.

Для этого нужно позаботиться о том, чтобы все функциональные обязанности по хранению и использованию, документально принадлежали одному сотруднику компании.

Целесообразность принятия такого решения лежит на главном бухгалтере.

Список действий, которые потребуется совершить после оформления акта на списание

Для фактического признания изъятия запасов, по окончании формирования акта бухгалтер должен оформить учет для производства.

Поступление материалов на предприятие имеет следующую классификацию:

- От поставщиков за плату.

- Из собственного производства (изготовление материала собственными силами).

- От учредителей.

- При демонтаже оборудования.

- По бартерным операциям.

- Безвозмездное получение.

Исходя из информации, которая указана в акте изъятия и балансовой справке, составляются нижеследующие проводки:

- проводка Д94 К10– отражает бухгалтерскую стоимость запасов, которые подлежат изъятию;

- проводка Д20 К94 – показывает величину денежной стоимости ухудшения или недостачи запасов (в границах разумной естественной убыли);

- проводка Д20/2 К73 – показывает сумму возмещения недостачи на виновное лицо (в случае, когда количество единиц списанных запасов превышает лимит естественной убыли);

- проводка Д99 К10 – отражает уничтожение запасов в результате стихийного бедствия;

- проводка Д99 К68 – восстанавливает НДС (налог на добавленную стоимость), который был уплачен ранее;

- проводки Д91/2 К10 и Д91/2 К68 – списание запасов по договору безвозмездного пользования.

Причем, перед тем, как бухгалтер оформит указанную в последнем пункте проводку, нужно составить большое количество документов.

А именно:

- заявление на выдачу материалов;

- договор;

- товарно-транспортную накладную.

Что будет, если не составлять акт

Как упоминалось ранее, если ценности, которые подлежат изъятию, списаны со склада на основании истекшего срока амортизации либо вследствие морального устаревания, форму ТОРГ-16 можно не использовать. В данной ситуации акт составляется в произвольной форме с указанием порядкового номера товара и даты оформления документа.

Также в обязательном порядке прописывается название юридического лица, ФИО директора и название отдела, из которого эти ценности списывают.

Далее по порядку перечислить:

- наименование всех единиц списания;

- их серийные номера;

- количество;

- стоимость за единицу продукции;

- причину списания.

Последней строкой станет бухгалтерская стоимость складских запасов и итоговая цифра, которая подлежит изъятию. Акт должен быть завизирован всеми участниками состава комиссии, подписан директором организации и закреплен гербовой печатью предприятия.

Однако, во многих организациях сроки осуществления данного мероприятия могут затянуться. Поэтому в исключительных ситуациях руководитель может принять решение о том, что такой документ нет необходимости составлять вовсе.

Тогда рекомендуется брать в пример систематические указания по бухгалтерскому учету материально-производственных запасов (МПЗ) и по оформлению первоначальной документации на выдачу ТМЦ в различные филиалы и отделы организации.

Для этого факт передачи внутри структуры предприятия фиксируется в заборной карте лимитов формы М-8 либо с помощью накладной форм Ф-11 и Ф-15.

Подводя итог, следует отметить, что правильные, вовремя составленные акты по списанию ценных запасов в существенной мере облегчает диалог руководства организации и сотрудников налоговой службы. Последствия проверок, конечно же, лучше предотвратить, ведь представители налоговых органов достаточно щепетильно рассматривают действия, которые связаны с расходами компании.

Видео:Как быстро списать материалы в 1С? Решение здесь!Скачать

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

https://www.youtube.com/watch?v=XTBsyRBFF64

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд.

Материалы не должны выдаваться «про запас». Они должны сразу использоваться.

Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

https://www.youtube.com/watch?v=QdDh5tAcqFk

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г.

№119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е.

количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

Видео:Как оформить списание материальных ценностей?Скачать

Акт списания материальных ценностей

Списание материальных ценностей означает документальное оформление снятия с учета и направления их для дальнейшего использования или утилизации.

Для списания ТМЦ составляется акт, форма которого не утверждена законодательно и разрабатывается предприятием.

Что такое материальные ценности и в каких случаях их списывают

Материальные ценности – активы предприятия, используемые в ходе ведения деятельности для получения дохода или обслуживания нужд компании.

Скачать бланк и образец Акта списания материальных ценностей.

В бухгалтерском учете применяется понятие товарно-материальные ценности (ТМЦ), в составе которых учитываются:

- Сырье и материалы, используемые для производства продукции.

- Запасы незаконченного или частично завершенного производства.

- Товары, готовые к реализации.

Списание активов производится в 2 случаях – для дальнейшего использования или утилизации.

Применение списанных со склада единиц материальных ценностей может использоваться для внутренних нужд или передачи на сторону.

Необходимость использования акта списания в производство или для общехозяйственных нужд определяется требованиями бухгалтерского и налогового учета для получения данных:

- Фактической себестоимости выпускаемой продукции для дальнейшего формирования стоимости реализации.

- Обоснования и документального подтверждения расходов, участвующих в определении налогооблагаемой базы.

- Подтверждения стоимостных и натуральных показателей активов, передаваемых для доработки или использования сторонними организациями. Например, при ведении строительства хозяйственным способом и привлечения подрядных организаций, использующих материалы компании.

- Определения состояния складских запасов, позволяющих определить текущее наличие активов, вести отчетность и планировать оптимальные нормы остатков.

Передача ценностей в производство с одновременным списанием предваряет заявка – требование, утвержденная руководством структурного подразделения (цеха). После составления акта оформляется дополнительный документ для передачи ТМЦ.

Процедура списания с дальнейшей утилизацией материальных ценностей осуществляется для активов, пришедших в негодность вследствие утери потребительских качеств или порчи. Для списания товаров с последующей утилизацией предварительно проводят оценку состояния активов. Процедура включает создание комиссии или участие лиц постоянно действующего контролирующего органа.

Порядок процедуры списания

Материальные ценности учитываются по фактической стоимости приобретения. В сумме не учитываются данные косвенных налогов, оплаченных поставщику. Идентичные группы товаров могут иметь различную стоимость при покупке неоднородных по цене партий.

Списание ценностей производится в зависимости от способа, утвержденного в учетной политике:

- Поступивших первыми на склад (ФИФО). Для получения данных о стоимости необходимо ведение учета по партиям поставок.

- Учтенных по средней себестоимости. Способ характеризуется изменением (усреднением) стоимости остатков при каждом новом поступлении партии товаров.

- По себестоимости каждой единице учета.

Способ, закрепленный внутренними документами, не может меняться при списании ценностей. Для передачи в производство путем списания ценностей используется требование-накладная М-11(или лимитно-заборная карта № М-8, накладная № М-15) и акт.

Сложность определения перечня обязательных документов состоит в том, что требования бухгалтерского учета не содержит необходимость составления акта, но для налогового и управленческого учетов предприятия акт необходим.

https://www.youtube.com/watch?v=tUzN_vuPtvg

Для списания с утилизацией, внешнего применения или без определенного назначения в обязательном порядке используется акт – документ, подробно устанавливающий назначение списания материальных ценностей. В ряде случаев акт составляется в присутствии представителей сторонних организаций – санитарного, пожарного контроля.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Форма составления акта списания

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

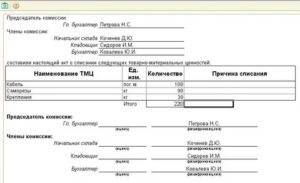

В составе данных акта указываются сведения:

- Дата и место составления.

- Состав комиссии, участвующих в оформлении документа. Подписи с указанием данных ставятся в конце акта.

- Перечень материальных ценностей с указанием наименования, артикула или внутреннего номенклатурного номера, единицы измерения, количества, цены, общей стоимости списания.

- Основания для списания.

- Заключение комиссии.

- Данные руководителя, утверждающего акт. Указывается должность, фамилия с инициалами, дата утверждения документа.

Пример составления Акта списания материальных ценностей

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

Правила составления

Документ составляется в 2-х экземплярах. Один экземпляр находится у материально-ответственного лица, обеспечивающего сохранность актива до списания. Второй экземпляр передается в бухгалтерию для проведения данных по учету.

При составлении акта учитываются правила:

- Дата составления и подписания акта является днем списания ценностей.

- Документ может быть составлен на группу товаров с указанием цены, количества, общей стоимости.

- Наименование ценностей должно точно соответствовать приходному документу, по которому активы получены и оприходованы.

- В форме указывают документ-основание, вызвавшее списание.

Применяется письменная форма документа.

Порядок оформления

Функции составления акта несет специальная комиссия, в количестве участников не менее 3 человек. В состав лиц входит материально ответственное лицо. Учетный работник, при отсутствии его членства в комиссии, должен ставить подпись в документе. Дополнительно в форме производится ссылка на ответственное лицо, обеспечивающее сохранность ценностей.

Перечень лиц комиссии утверждается приказом, подписанным руководителем. Существуют постоянно действующие комиссии, состав которых устанавливается ежегодно или специально организованный состав для списания конкретных материалов или товаров.

https://www.youtube.com/watch?v=c_2ADSqMs5U

При указании ответственных лиц применяется общий порядок оформления актов:

- В перечне лиц первым указывается председатель, далее в алфавитном порядке – члены комиссии.

- Данные участников расшифровываются должностями и фамилиями с инициалами.

- Подписи лиц должны быть оригинальными без использования факсимиле (если в организации не установлен данный способ подписания внутренних документов).

- Утверждает акт руководитель предприятия, филиала, подразделения.

Хранение документов ведется в местах ответственности – непосредственно в месте материального учета и в бухгалтерии. Документы складского учета подлежат сохранности до проведения очередной инвентаризации и далее – по необходимости. В бухгалтерии срок сохранности составляет 5 лет, после чего документы утилизируются.

Действия после подписания акта

Порядок действий должностных лиц зависит от назначения акта:

- После составления акта, которым оформляется списание для передачи материальных ценностей для дальнейшего использования, составляется накладная для перемещения или иной документ, установленный предприятием.

- При оформлении акта для списания в утиль на основании документа производится уничтожение товара или материала, пришедшего в негодность. Процедура ликвидации продукции сопровождается составлением акта произвольной формы об уничтожении, оформляемом в присутствии комиссии.

Информация, указанная в акте, используется бухгалтерскими работниками для формирования данных по счетам, оформления операций движения ценностей. Источник списания определяет счет синтетического и аналитического учета.

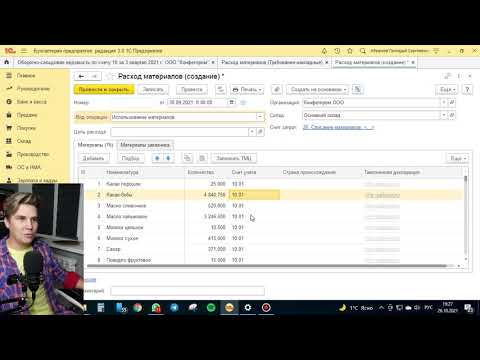

Как составить Акт списания ТМЦ в 1С, рассказано в следующем видео уроке:

Видео:Бухгалтерский учет. Видео 12. Учет товарно-материальных ценностей (ТМЦ)Скачать

Оприходование ТМЦ

]]>]]>

В бухучете предприятия оприходование ТМЦ подразумевает прием и отражение поступления товарно-материальных ценностей в учете. Основанием для такой операции служат первичные документы. Разберемся, как осуществляется движение ценностей – проводки и необходимые формы приведены далее.

Как ведется учет ТМЦ

ТМЦ – это различные товарно-материальные ценности, используемые предприятием в процессе хоздеятельности. Движение таких объектов включает в себя поступление и выбытие (списание).

Сначала оборотные активы попадают на склад организации, затем расходуются в зависимости от поставленных целей. Учет товарно-материальных ценностей ведется на счетах бухучета в соответствии с требованиями Приказа Минфина № 94н от 31.10.2000 г.

По законодательным нормам для этого предусмотрены следующие бухсчета:

- 10 – для отражения движения материалов.

- 41 – для отражения движения товаров.

- 43 – для отражения движения готовой продукции.

Документооборот при учете ТМЦ

ТМЦ признаются внеоборотными активами. Как и в случае с другими объектами, учет ценностей организуется согласно разработанному компанией документообороту. В качестве первичных форм могут применяться унифицированные бланки или собственные, утвержденные руководителем организации. При оформлении операций движение ТМЦ в учете подтверждается нижеприведенными первичными документами:

| Вид хозоперации | Материалы (сч. 10) | Товары (сч. 41) | Готовые изделия (сч. 43) |

| Оприходование ТМЦ – документы | Товарная накладная ф. ТОРГ-12, договор на поставку, счета-фактуры, ТТН (товарно-транспортные накладные), доверенности | Накладные по ф. МХ-18 на передачу готовой продукции из производства на склад | |

| Приемка ценностей | Приходный ордер ф. М-4. При наличии расхождений по качеству и/или количеству применяется акт ф. М-7 | Акт ф. ТОРГ-1, дополнительно может составляться ярлык ф. ТОРГ-11 | Поступление готовых изделий отражается в специальном журнале ф. МХ-5. Сведения о продукции вносятся в складские карточки ф. М-17 |

| Внутреннее перемещение | Требование-накладная ф. М-11 | Накладная ф. ТОРГ-13 | |

| Выбытие | Лимитно-заборные карты ф. М-8, производственные наряды, распоряжение на отпуск материала со склада. При продаже на сторону оформляется накладная ф. М-15 | ТОРГ-12, ТТН, счет-фактура | ТОРГ-12, накладная ф. М-15, ТТН, счет-фактура |

| Списание | На списание материалов по причине недостач или негодности оформляются акты и приказы руководителя | Акты ф. ТОРГ-15 (16) | На списание продукции по причине недостач или негодности оформляются акты и приказы руководителя |

Любое движение ценностей, включая выбытие или оприходование, сопровождается отметками в карточках учета ф. М-17 (для материалов) или журнале учета ф. ТОРГ-18 (для готовых изделий и товаров). Для контроля остатков и проверки соответствия наличия данным бухучета могут заполняться ведомости ф. МХ-19, товарные отчеты ф. ТОРГ-29, акты по выборочным проверкам ф. МХ-14, отчеты ф. МХ-20 (20а).

Отражение поступления ТМЦ

Оприходование ТМЦ на склад сопровождается проводкой в зависимости от вида ценностей. Например, от поставщика поступил товар на сумму 236 000 руб. с НДС:

- Д 60 К 51 на 236 000 руб. – с расчетного счета поставщику перечислены средства за ТМЦ.

- Д 41 К 60 на 200 000 руб. – товар поступил, оприходование ТМЦ на склад.

- Д 19 К 60 на 36 000 руб. – отражена сумма НДС по поступившим товарам.

- Д 68 К 19 на 36 000 руб. – налог зачтен к вычету согласно счету-фактуре.

Поступление ТМЦ может производиться при покупке подотчетным лицом:

- Д 71 К 50 на 50 000 руб. – выданы средства в подотчет сотруднику для покупки материалов.

- Д 10 К 71 на 37 500 руб. – отражено поступление материалов по авансовому отчету.

- Д 19 К 71 на 6750 руб. – выделен НДС по приобретенным материалам.

- Д 68 К 19 на 6750 руб. – принят налог к вычету.

- Д 50 К 71 на 5750 руб. – остаток подотчета возвращен в кассу.

Поступление готовой продукции может отражаться по фактической себестоимости (Д 43 К 20,23,29) или по учетной стоимости:

- Д 43 К 40 – учетная стоимость поступившей продукции,

- Д 40 К 20 – фактическая себестоимость,

- Д 90/2 К 40 – расхождение себестоимости и учетной стоимости (проводка делается в конце месяца).

Обратите внимание! Оприходование излишков ТМЦ выполняется по результатам инвентаризаций. Стоимость таких объектов в бухучете относится на сч. 91.1 в корреспонденции с соответствующим счетом учета ТМЦ.

Отражение списания ТМЦ

Списание ТМЦ производится с обязательным заполнением оправдательной первичной документации. Причиной может быть отпуск ценностей в производство, негодность объектов или их порча. Примеры проводок:

- Д 20 (25, 26, 44) К 10 – отражен отпуск ТМЦ в производство (на общепроизводственные, хозяйственные цели, на расходы по продаже товаров).

- Д 79 К 10 (43, 41) – переданы в подразделение компании материалы (товары или готовые изделия).

- Д 94 К 10 (41, 43) – на основании акта отражено выбытие утраченных ценностей в следствие недостачи или порчи.

Видео:Учет товарно-материальных ценностей в 1ССкачать

Причины и основания для списания материальных ценностей. Как правильно составить акт на списание материалов: 6 ключевых реквизитов

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-60-72 (добавочный 784). Это быстро и бесплатно!

Выбытие инвентарных объектов отражается на основании утвержденных в установленном порядке актов согласно Инструкциям № 157н, № 174н. Такой порядок выбытия ТМЦ касается и движимого имущества стоимостью до 3000 руб. включительно, учитываемого на забалансовом счете 21 «Основные средства стоимостью до 3000 руб. включительно в эксплуатации».

Если списание материальных ценностей нужно согласовать с собственником имущества (в установленных Положением случаях), акты принимаются к бухгалтерскому учету только при наличии такого согласования (п. 52 Инструкции № 157н). Одновременно со списанием стоимости ТМЦ с балансового учета списывается и сумма накопленных амортизационных отчислений по этим объектам (п.51 Инструкции № 157н).

Какая указывается причина

По каким причинам могут списываться материалы? К основным можно отнести следующие:

- использование при производстве продукции;

- использование для обеспечения нужд предприятия;

- порча, хищение, недостача;

- утрата свойств;

- истечение периода сохранения;

- моральное устаревание;

- физический износ.

Указываемая причина строго не регламентирована. То есть организация может указывать любое основание. Главное чтобы причина была обоснована, в том числе и документально.

Списание в производство подтверждает наличие готовой продукции. Списывание по причине физического износа подтверждает дефектный акт.

Недостача подтверждается инвентаризационным актом и т.д. То есть причина списания в акте указывает на невозможность дальнейшего использования материалов и необходимость снятия их с учета.

Акт списания материальных ценностей. образец 2021 года

Организации часто сталкиваются с ситуацией, когда их материальные запасы или ценности приходят в негодность либо используются в производстве (например, сырье). Закон предписывает организациям в таком случае снять данные ценности с учета. Для этого составляется акт списания материальных ценностей, образец которого приведен в настоящей статье.

https://www.youtube.com/watch?v=f-mlQHz5rSU

Списание материальных ценностей В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Акт о списании тмц

Если ценности списываются в производство, то их себестоимость списывается:

- по реальной стоимости приобретения, если она известна для каждой конкретной единицы товара (что актуально, когда списываются единичные материалы);

- по некой усредненной цене;

- по той цене, по который прибыли либо первые, либо последние материалы.

Обратите внимание: важным нюансом обладает списание ТМЦ в государственных учреждениях. Если списываются предметы техники или мебели, то обязательно нужно обращать внимание на год их выпуска.

Существуют специально разработанные нормативы, в которых указан срок службы различных предметов.

Необходимо это для того, чтобы в случае проверки не получить обвинение и хищении государственных товарно-материальных ценностей.

Государственная комиссия проверит, действительно ли данное изделие подлежало списанию.

Акт списания материальных ценностей (образец)

Важно Любой человек, где бы он ни находился и какой бы ни был национальности, имеет материальные ценности. Это может быть одежда, предметы быта, техника и т.д.

Так же и юридические лица, имеют на своем балансе ТМЦ.

Разница заключается в том, что если обычный человек может в любой момент испортившуюся или ненужную вещь просто выкинуть, то организация или частный предприниматель должны ее правильно списать.

- Причины и правила списания ТМЦ

- Что из себя представляет акт

- Особенности составления документа

- Особенности и нюансы списания

Причины и правила списания ТМЦ Обнаружиться испорченные товарно-материальные ценности могут в процессе их эксплуатации сотрудниками компании или в результате проведения инвентаризации. В последнем случае часто выявляются и утерянные ценности.

Как правильно составить акт на списание тмц? Образец и пример

Внимание К примеру, при его движении внутри организации. Важно помнить — печать организации в акте не обязательна, поскольку он относится к внутреннему обороту предприятия и подлежит фиксации в соответствующем журнале.

Образец заполнения С целью минимизации рисков занесения в рассматриваемый документ недостоверных сведений рекомендуется изучить образец: акт по списанию материалов Пустой бланк акта на списание материальных ценностей для заполнения можно скачать здесь.

Заключение комиссии Решение относительно списания торгово-материальных ценностей, как отмечалось выше, принимает специальная комиссия, которая может быть временной либо постоянной.

Как составить акт на списание материалов

Для аналитического учета можно использовать субсчета или субконто, например, «Материальные запасы у подрядчика». Это следует из пункта 116 Инструкции к Единому плану счетов № 157н. Но внимание: данная норма не содержит положений о том, какой именно забалансовый счет использовать.

Есть такие мнения: отражать на забалансовом счете 26 либо на дополнительном забалансовом счете. Например, счет 45ПМ «Материальные запасы, переданные подрядчику (исполнителю) по договору».

После того как подрядчик отчитается за израсходованные материалы, спишите их с балансового и забалансового учета.

Акт на списание тмц: образец заполнения бланка

Инструкции № 157н), а по объектам, учитываемым за балансом, – в карточках количественно-суммового учета (п. 374 Инструкции № 157н).

Как отразить в бухучете передачу подрядчику (исполнителю) материальных запасов Если по условиям договора работы (услуги) выполняются из материалов заказчика, то отражение в учете зависит от типа учреждения.

В учете казенных учреждений материалы, которые передаются подрядчику, списываются с учета.

То есть делается проводка: Дебет 401.20.272Кредит 105.00.440 (п. 26 Инструкции № 162н). А как отразить такую передачу в бюджетных и автономных учреждениях? Здесь все не так однозначно.

https://www.youtube.com/watch?v=bweGrL1BuZg

В Инструкциях № 174н и № 183н проводок для этого случая нет.

Но, учитывая, что для всех типов учреждения должна быть единая методология, они могут отразить эту операцию так же, как и казенные. То есть при передаче списать с учета.

Акт списания тмц пример

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов.

Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями. Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия.

Составленный утвержденный акт списания поступает в бухгалтерию, где на его основании списывание материалов отображается в учете организации.

К некоторым нюансам следует отнести следующие моменты: Название материала и его стоимость Должны указываться так же, как в приходных документах Для облегчения учета НДС В акте можно прописать назначение списываемого материала или номер аналитического счета Акт может формироваться как сводная ведомость Когда данные указываются по мере фактического списывания материалов. При этом на каждое списание указывается соответствующая дата, а не дата начала заполнения ведомости. Налоговые расходы признаются в соответствии с отображенными датами Пришедших в негодность Материалы могут прийти в негодность по причине неправильного хранения, истечения срока годности и подобных причин.

💡 Видео

Методы списания товарно-материальных запасовСкачать

Как списать испорченные товары и материалы?Скачать

Списание материалов в "1С бухгалтерия 8,3"Скачать

Оформляем акт на списание материаловСкачать

Списание материалов в 1С 8.3 - пошаговая инструкцияСкачать

Как в 1С:Бухгалтерия 8.3 списать материалы?Скачать

Цуркан И.А/Тема: «Инвентаризация и переоценка товарно-материальных ценностей»Скачать

Списание товара и оприходование в 1С 8.3Скачать

7.7 Как сделать списание товарно-материальных ценностей со складаСкачать

Учет ТМЦ (схема учета, списание ТМЦ)Скачать

Учет ТМЦ в 1С 8.3 пошаговая инструкцияСкачать

Списание товаро-материальных ценностей (ТМЦ) в системе Облік SaaSСкачать

Как вести учет товаров и материалов на складе или магазине. Складской учет в Гугл таблицахСкачать

#1c Склад Поступление ТМЗ. Списание ТМЗ. Оприходование ТМЗ. Инвентаризация на складе. #учетСкачать

Покупка и списание материальных запасов (МЗ) в 1С:БГУ ред 2Скачать

1С Склад Приход Перемещение СписаниеСкачать