Как реагировать на требования налоговиков предоставить документы? Срочно бросать дела и комплектовать запрошенные сведения? А можно ли игнорировать? Такие вопросы наши специалисты слышат ежедневно. В этом материале мы решили рассказать об ответственности налогоплательщиков, которые по тем или иным причинам не предоставили ИФНС информацию.

- Можно ли не отвечать на запрос ИФНС?

- Какие документы могут запросить налоговики

- Срок передачи данных в инспекцию

- Ответственность за непредоставление документов по требованию налоговой

- Штрафы по статье 126

- Санкции по ст. 129.1

- Что еще может грозить нарушителям

- В каких случаях можно избежать штрафов?

- Можно ли снизить сумму штрафа

- Причины непредоставления документов в срок

- Штраф за непредоставление документов

- Какой штраф за непредоставление документов по встречной проверке

- Уведомляем налоговую о невозможности представить документы по новой форме с 2021 года

- Тема: Штраф за непредоставление документов в срок

- Штраф за непредставление документов по требованию налоговой

- Не представляется возможным в связи с отсутствием

- Объяснительная записка о несвоевременном предоставлении документов

- Какой штраф за непредоставление налоговой декларации в срок

- Объяснительная записка о непредоставление документов в срок

- Штрафы за непредоставление документов при выездной проверке

- Документы в налоговую невозможно предоставить в срок

- Служебная записка о непредоставлении информации в срок

- Уведомление о непредоставлении документов

- Что делать, если инспекция требует документы

- Выясняем общие правила

- Определяем, законно ли требование налоговой инспекции

- Собираемся оспорить требование инспекции

- «Непредоставление» или «не предоставление»: как пишется слово?

- Как правильно: «непредоставление» или «не предоставление»

- В каких случаях используется слово «непредоставление»

- Примеры предложений

- Раздельное написание «не предоставление» (противопоставление)

- Ошибочное написание слов «непредоставление» или «не предоставление»

- Заключение

- Штраф за непредставление документов по требованию налоговой

- Можно ли игнорировать запросы налоговиков?

- Ответственность налогоплательщиков

- Размеры штрафов по разным статьям НК РФ

- В каких ситуациях нельзя применять штрафы по ст. 126 и 129.1 нк рф?

- Ответственность при камеральной и выездной проверке

- Штрафы при выемке документов налоговой

Можно ли не отвечать на запрос ИФНС?

Право инспекторов на истребование информации (документов) у организаций и предпринимателей закреплено в НК. Контролеров могут интересовать как документация самого налогоплательщика (ст. 93 НК РФ), так и информация о контрагентах предприятия или сведения об определенной сделке (ст. 93.1 НК РФ).

Более того, инспекция имеет право запрашивать данные о конкретной сделке не только у ее непосредственных участников, но и у сторонних лиц, которые, по мнению ИФНС, могут располагать нужной информацией.

Налогоплательщик же, получивший запрос от контролеров, обязан на него ответить. Поэтому игнорировать требование налоговиков нельзя! В противном случае компанию ждут неприятные последствия.

Истребование документов вне рамок проведения налоговых проверок

Какие документы могут запросить налоговики

К сожалению, в настоящее время НК не содержит ни конкретного списка документов, которые вправе запрашивать ИФНС, ни ограничений по их количеству. Но на основании положений кодекса можно очертить границы, за рамки которых инспекция выходить не должна:

- При проведении налоговой проверки может быть запрошена только та документация, которая относится к проверяемому периоду и налогу.

- При запросе данных о контрагенте, представляется документация об отношениях именно с этим контрагентом, иные сведения (например, о других субъектах) компания подавать не обязана.

- Налоговики могут требовать только те документы, обязанность оформления и ведения которых установлена налоговым законодательством.

- Повторное истребование документации неправомерно. Исключение составляют документы, которые ранее представлялись в ИФНС в подлинниках, а затем были возвращены владельцам.

Срок передачи данных в инспекцию

Если инспекторы затребовали документы самой компании в рамках налоговой проверки, подготовить и направить сведения нужно в течение 10 дн. Немного больший срок предоставляется КГН — 20 дн., и иностранным предприятиям — 30 дн. (п. 3 ст. 93 НК РФ).

Если налоговики интересуются конкретной сделкой, срок отправки ответа составляет 10 суток. А вот сообщить информацию о своем контрагенте по встречной проверке придется оперативнее, на подготовку и направление документов (информации) дается всего 5 дн. (п. 5 ст. 93.1 НК РФ).

Очень важно правильно определить точку отсчета срока. Так, запрос из ИФНС, переданный по ТКС, считается полученным с даты, указанной в квитанции о его приеме; почтой — на 6 день со дня его отправки; а размещенный в ЛК на портале ФНС — уже на следующий день со дня его размещения.

Ответственность за непредоставление документов по требованию налоговой

За нарушение положений НК налогоплательщику грозят взыскания в денежной форме. При этом законодательство разграничивает ответственность за непредставление документов и несообщение информации. Разберем подробнее.

Штрафы по статье 126

В этой статье прописаны санкции для хозяйствующих субъектов, не представивших документацию. На нарушителей налагаются штрафы:

- 200 руб. за каждый ненаправленный документ, если проводится проверка самой компании. В случае неподачи документации относительно прибыли контролируемой фирмы-иностранца штраф составит уже 100 000 руб.

- 10 000 руб., если налогоплательщик не подал в срок документацию по клиенту в рамках встречной проверки или не направил документы по конкретной сделке, запрошенные налоговиками вне каких-либо проверок.

Аналогичная сумма взимается за отказ в представлении документов или передаче заведомо недостоверных данных.

Санкции по ст. 129.1

По этой статье с налогоплательщиков взимаются штрафы за несвоевременное предоставление информации:

- 5 000 руб., если деяние совершено впервые;

- 20 000 руб., если компания допустила нарушение повторно в течение одного года.

За игнорирование требования налоговиков о передаче информации взимаются аналогичные суммы.

Обратите внимание!

Если налогоплательщик не представил как документы, так и информацию о контрагенте, контролеры могут выписать одновременно 2 штрафа (по ст. 126 и по ст. 129). Данное право подтверждено решением АС ВСО от 12.11.18 № А33-16694/2021.

Что еще может грозить нарушителям

Кроме санкций по налоговому законодательству, должностные лица предприятия, не сообщившие запрошенные сведения налоговикам, могут быть наказаны штрафом в размере 300–500 руб. по ст. 15.6. КоАП РФ.

https://www.youtube.com/watch?v=wPkv_HEuVXU

Отказ компании предоставить документы инспекторам в рамках выездной проверки может спровоцировать принудительную выемку сведений по ст. 94 НК РФ.

Если налогоплательщик, обязанный отчитываться в ИФНС в электронной форме, не направит квитанцию о получении запроса от инспекторов в 6-дневный срок, ему могут заблокировать расчетный счет.

Неудовлетворение требований ревизоров по представлению документов или информации по встречной проверке может привести к неприятным последствиям:

- будут испорчены отношения с клиентом, которому налоговики откажут в вычете по НДС или не зачтут «прибыльные» расходы;

- ИФНС может включить организацию в план выездных проверок на основании п. 9 р. 4 Концепции (утв. приказом ФНС № ММ-3-06/333@), тем более что отсутствие каких-либо сведений, по мнению ревизоров, говорит о беспорядке в документообороте предприятия, а значит, контрольное мероприятие однозначно будет успешным.

Кроме того, не стоит забывать, что все риски, связанные с ненадежными клиентами, несет сам налогоплательщик.

1С-WiseAdvice рекомендует быть осмотрительнее в выборе партнеров, так как благодаря системе АСК НДС-2 легко прослеживается вся цепочка контрагентов, а работа с неблагонадежными компаниями может обойтись очень дорого и многократно перевесить все возможные налоговые выгоды.

В каких случаях можно избежать штрафов?

Чиновники тоже люди, поэтому, принимая во внимание человеческий фактор, нужно внимательно изучить полученное требование на предмет ошибок и неточностей.

Например:

- Ваша ИФНС пересылает поручение из другой налоговой без выставления требования от своего имени.

- В поручении не обозначено, на основании какого контрольного мероприятия возникла необходимость в представлении информации или документов.

- При истребовании данных об определенной сделке не указаны сведения, позволяющие однозначно идентифицировать эту сделку и т.д.

При этом важно не игнорировать ошибочный запрос, а направить вежливый мотивированный отказ со ссылками на положения НК РФ.

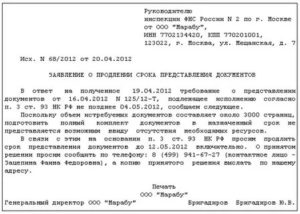

Если объем затребованных документов очень велик или по каким-то иным объективным обстоятельствам организация не в состоянии исполнить указание налоговиков вовремя — можно ходатайствовать о продлении срока (п. 3 ст. 93 НК РФ). Однако направить прошение об отсрочке необходимо не позже дня, следующего за днем получения запроса из ИФНС.

Можно ли снизить сумму штрафа

Если организация по каким-либо причинам не смогла выполнить требование ревизоров и ей выставили штраф, не нужно спешить с его уплатой. Необходимо внимательно изучить ситуацию и проконсультироваться с квалифицированными юристами, возможно штраф удастся снизить в разы.

Например, при подготовке возражений к акту компания может заявить о наличии смягчающих обстоятельств (ст. 112 НК РФ):

- нарушение допущено впервые;

- большое количество запрошенных документов (желательно привести расчет затрат рабочего времени на изготовление нужных копий);

- незначительность просрочки;

- нахождение части документации ОП в головной организации;

- одновременное получение нескольких запросов от ИФНС и т.д.

При наличии хотя бы одного смягчающего фактора, штраф может быть уменьшен в 2 раза и более (п. 3 ст. 114 НК РФ). Неправомерность санкций можно оспорить в судебном порядке.

В частности, суды указывают, что инспекции, назначающие санкции за каждый не представленный документ, тем самым принимают на себя дополнительные обязанности по определению количества этих документов и не могут определять размер штрафа из теоретических предположений (постановление АС ЦО от 04.09.2021 № Ф10-3293/2021). Такая позиция судебных органов помогает налогоплательщикам отбиться от неправомерных притязаний контролеров.

Кроме того, суд может полностью отменить штраф в ситуациях, когда установлены факторы, исключающие вину хозяйствующего субъекта (ст. 111 НК РФ). Например, все документы компании были безвозвратно утеряны при пожаре, и этот факт удостоверяется справкой из органов пожарного надзора.

Причины непредоставления документов в срок

11.10.2021

Необходимо сказать, что реализация полномочий властью по установлению ответственности по налоговым правонарушениям — ее конституционная обязанность.

Осуществление ее невозможна без государственного контроля над соблюдением норм, устанавливающих и регламентирующих порядок общественных взаимодействий в сфере обязательных бюджетных платежей.

Для этого существует институт обеспечения исполнения обязательств, вмененных субъектам, участвующим в соответствующих правоотношениях.

https://www.youtube.com/watch?v=SGrVyqY2L0g

На практике достаточно часто возникает вопрос — вправе ли контрольный орган увеличить сумму взыскания при повторном нарушении порядка сдачи отчетности? Ответ на него содержится в п. 2 ст. 112. В нем сказано, что при наличии обстоятельства, предусмотренного в пункте четвертом ст.

114, штраф за непредоставление налоговой декларации повышается на 100%. В п. 2 ст. 112 установлено отягчающее обстоятельство — совершение нарушения лицом, к которому ранее уже применялись санкции за аналогичный проступок. В п. 3 данной нормы содержится указание на давность привлечения к ответственности.

Так, сумма в двойном размере может быть взыскана, если с даты первого наказания не прошло 12 мес. Обстоятельства, отягчающие или смягчающие ответственность, устанавливаются налоговым органом либо судом и принимаются во внимание при применении санкции.

Таким образом, в соответствии с вышеизложенным, контрольный орган вправе взыскать сумму в двойном размере.

Штраф за непредоставление документов

Нетрудно догадаться, что при таком подходе штраф за непредставление будет значительно меньше. Поэтому, учитывая, как часто налоговики выставляют «неконкретные» требования о представлении документов, обязательно возьмите этот вывод на вооружение.

МОМЕНТ 2.

Если в требовании указано не конкретное количество запрашиваемых документов, а лишь их виды (например, договоры, первичные документы, зарплатные ведомости) и период, к которому они относятся, то штраф нельзя рассчитывать исходя из числа документов, представленных позже установленного срока. Он должен исчисляться исходя из количества позиций однородной документации.

Какой штраф за непредоставление документов по встречной проверке

- Пп. 1 и 2 касаются незаконного несообщения (а также сообщения позже установленного срока) провинившимся лицом предусмотренных законом данных, что наказывается наложением штрафа в размере 5 000 руб. (если нарушение единичное) или 20 000 руб. (если нарушение повторяется в течение календарного года). При этом нарушения не должны подпадать под ст. 126 НК РФ.

- П. 2.1 относится к иностранным организациям, имеющим недвижимое имущество на территории РФ и обязанным сообщать в ИФНС данные о своих участниках.

- П. 3 предусматривает ответственность для физлиц, не сообщивших налоговому органу данные об имеющихся у них объектах налогообложения (недвижимости и транспорте) при неполучении уведомления об уплате налога.

Анализируя формулировки данных статей, можно сделать однозначный вывод, что истребование документации в рамках ст. 93 НК РФ относится только к случаям, когда ее запрашивают у налогоплательщика, которого непосредственно проверяют. Формулировка же ст. 93.

1 НК РФ указывает на ситуации, когда бумаги запрашивают не у проверяемого лица, а у того, кто имеет какую-либо информацию о проверяемом или конкретной сделке. А это как раз и есть встречные проверки.

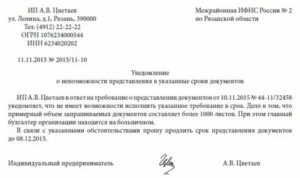

Уведомляем налоговую о невозможности представить документы по новой форме с 2021 года

В каких ситуациях в налоговую инспекцию есть обязанность подать уведомление о невозможности представить документы в срок? Как вообще продлить срок представления документов в ИФНС? Действительно ли, что с 2021 года действует новый бланк такого уведомления? Обязательно ли соблюдать его форму? Отвечаем на эти и другие вопросы, а также приводим заполненное уведомления по состоянию на 2021-й год.

Исполнить требование ИФНС о представлении документов налогоплательщик обязан в течение 10 рабочих дней с момента его получения (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ). Этот срок начинает течь на следующий день после дня фактического получения требования (п. 2 ст. 6.1 НК РФ).

Читать еще —> Ук Рф Статья 228 Прим 1 Пункт 4 И Пункт 5

Тема: Штраф за непредоставление документов в срок

Уважаемые коллеги, помогите разобраться. Налоговая выслала нам требование о предоставлении документов для проведение камеральной проверки. Потребовали КДиР, z-отчеты, всю первичку (счета-фактуры, товарные накладные и т.п.).

5-дневный срок предоставления документов нами был нарушен из-за того что человек, ведущий бухгалтерию, был в отъезде.

Теперь инспектор пересчитала количество листов первичных документов и собирается выставить требование об уплате штрафа за несвоевременное предоставление документов в размере 500листов х 50 руб. = 25 000 руб.

Прочитал имеющуюся на этот счет информацию форума и понял, что она неправа (статья «Метаморфозы проверок»). Мои вопросы: 1. Верен ли мой вывод о неправоте инспектора? 2. Если верен, как бы пограмотней аргументировать? 3. Когда начинать спорить: до окончания проверки и вынесения решения или сразу после?

Большое спасибо.

1. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого налогоплательщика, плательщика сбора, налогового агента необходимые для проверки документы. (в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Лицо, которому адресовано требование о представлении документов, обязано направить или выдать их налоговому органу в пятидневный срок.

Документы представляются в виде заверенных должным образом копий.

2. Отказ налогоплательщика, плательщика сбора или налогового агента от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность, предусмотренную статьей 126 настоящего Кодекса.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

В случае такого отказа должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в порядке, предусмотренном статьей 94 настоящего Кодекса.

Штраф за непредставление документов по требованию налоговой

Ответственность за непредоставление документов по требованию налоговой несут ИП, фирмы, их руководители и должностные лица. Отказ от предоставления запрашиваемых документов во время проверок сотрудниками ФНС является налоговым правонарушением (п. 4 ст. 93 НК РФ).

На выездной проверке представители ФНС имеют право затребовать у ИП и юридических лиц пакет документов, но из-за слишком большого объема налогоплательщики не всегда успевают своевременно их подготовить. Если документы будут сданы с задержкой или вовсе не будут предъявлены, инспекторы имеют право выписать штраф.

Не представляется возможным в связи с отсутствием

- Например ваш контрагент заплатил маленький налог на прибыль либо НДС, исходя из этого у налоговой возник вопрос о минимальной налоговой нагрузке, и она хочет проверить всех его контрагентов.

- Либо по какой-то причине заинтересовались общими сделками, которые могли оказаться неправомерными или незаконными.

В соответствии со статьями 779, 781 Гражданского кодекса Российской Федерации (далее — ГК РФ) по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги, а заказчик обязуется оплатить эти услуги.

Объяснительная записка о несвоевременном предоставлении документов

По своей сути, несвоевременное предоставление документов – это невыполнение прямых должностных обязанностей, ведь ряд профессий предусматривает именно работу с документацией. Если какая-либо бумага не была предоставлена в срок, это может спровоцировать задержку других процессов на работе или же просто негативно отразиться на результате.

https://www.youtube.com/watch?v=kLuo7dGgE5w

Составляется записка по общим принципам делопроизводства, то есть с указанием адресата (начальника), собственной должности, обязательного проставления даты и личной подписи. Рекомендации по формулировке содержания:

Обязательно должны быть указаны все существенные обстоятельства, содействующие совершению проступка.

Необходимо подчеркнуть признание либо непризнание вины, а также зафиксировать мнение пишущего по поводу наступивших последствий обсуждаемого проступка и отношение его к предстоящему привлечению к ответственности.

Следует ли самому оценивать свои действия в тексте объяснительной? Если наличие вины признается работником, это необходимо указать с последующим уточнением о недопустимости будущих подобных нарушений.

Главное содержание объяснительной записки – информация о причинах действий сотрудника, имевших негативные последствия для работодателя. Основная рекомендация: вспомнить, найти все оправдывающие обстоятельства и не стесняться их приводить. Причины ошибки Рассмотрим частые варианты.

Какой штраф за непредоставление налоговой декларации в срок

В обязанности каждого налогоплательщика входит своевременное представление отчетности в ИФНС. Однако далеко не все субъекты выполняют это предписание. За нарушения требований предусмотрены санкции. В статье мы рассмотрим, какой штраф за непредоставление налоговой декларации установлен законодательством.

В соответствии со вторым подходом, величина денежного взыскания должна рассчитываться, исходя из суммы обязательного платежа, указанной в отчетности, поданной с нарушением срока. Обусловлена такая позиция следующими обстоятельствами.

Во-первых, отчисление суммы по несвоевременно поданной отчетности не влияет на возможность привлечения лица к ответственности за нарушение сроков сдачи документации.

Во-вторых, величина санкции определяется в соответствии с данными, отраженными в отчетности, вне зависимости от срока (факта) выплаты налогов.

Объяснительная записка о непредоставление документов в срок

- Мало опыта – работает в случае молодого специалиста.

- Плохое самочувствие – может служить оправданием. Сотруднику стоит подчеркнуть, что он работал в таком состоянии из-за заботы о предприятии, продолжении его ритмичной деятельности.

- Личные, семейные обстоятельства – может помочь, если причина серьезная.

В правильном оформлении объяснительной записки о невыполнении должностных обязанностей, как и любого официального документа, заинтересован тот, кто ее составляет, а именно допустивший нарушение работник.

От того, насколько удачной и грамотной будет подача ситуации в его изложении, зависит решение руководства о наложении меры взыскания.

Штрафы за непредоставление документов при выездной проверке

Если к вам приехали из ПФР РФ с выездной проверкой, то все документы, которые могут затребовать контроллеры, должны быть предоставлены им в течение 10 дней с момента запроса.

Возможные штрафные санкции за нарушение сроков, либо непредоставление документов при проверке указаны в Федеральном законе №212-ФЗ, статья 48. В этой статье сказано, что за каждый документ компания может быть оштрафована на 200 рублей.

Эта цифра на первый взгляд кажется незначительной, однако, если у работников ПФР будут претензии по сотням документов, то итоговая сумма штрафа может оказаться весьма крупной.Е

Если у вас все в порядке с документами, но вы понимаете, что по какой-то причине не успеваете передать их в ПФР в установленные срок (10 дней), то следует сообщить об этом в Пенсионный фонд на следующий день после проверки в письменной форме с указанием причины задержек и сроков, в которые вы передадите бумаги.

Документы в налоговую невозможно предоставить в срок

Цитата (ст.6 НК): 5.

Лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения или в тот же срок сообщает, что не располагает истребуемыми документами (информацией).

Если истребуемые документы (информация) не могут быть представлены в указанный срок, налоговый орган по ходатайству лица, у которого истребованы документы, вправе продлить срок представления этих документов (информации).

Сроки подачи ходатайства о продлении сроков представления документов Для направления ходатайства о продлении срока представления документов, запрошенных в ходе встречной проверки, Налоговый кодекс конкретных сроков не устанавливает (в отличие от обычной проверки). Тем не менее тянуть не стоит.

Ведь, если налоговики откажут в отсрочке, придется либо бросить все силы на копирование, либо заплатить штраф за непредставление документов. Кроме того, если компания вовремя не отреагирует на требование, можно подвести контрагента.

Некоторые проверяющие, не получив ответа, решают, что реальных договорных отношений не было.

Служебная записка о непредоставлении информации в срок

Срок хранения докладной записки будет зависеть от того, какие документы будут в результате составлены. В среднем этот срок колеблется от 3 до 5 лет. Поэтому папку, где хранятся все докладные записки можно не сшивать, а хранить просто на скоросшивателе.

https://www.youtube.com/watch?v=aWbFTEuniNk

Некоторые организации разрабатывают свои бланки для составления различных документов, которые не имеют унифицированных бланков. В том числе и для докладных записок. Шапка документа Составляется аналогично, как и в других документах, например заявлениях:

Уведомление о непредоставлении документов

Уведомление о невозможности представления документов в налоговую инспекцию может быть подано на бумаге или в электронном виде (в т.ч. через личный кабинет налогоплательщика). Несмотря на то, что форма уведомления утверждена лишь для ее электронного представления, применять ее целесообразно и при представлении уведомления на бумаге.

Неисполнение или несвоевременное исполнение требования ИФНС о представлении документов – это нарушение законодательства РФ (ст. 106 НК РФ, ст. 2.1 КоАП РФ). За это установлена налоговая и административная ответственность:

Причины непредоставления документов в срок Ссылка на основную публикацию

Что делать, если инспекция требует документы

Когда компания получает требование о представлении документов, финансовая служба обычно бросается его исполнять. В результате тратит массу времени на поиск и копирование бумаг, а в налоговый орган их приходится везти грузовиками. Но чиновники, запрашивая документы и штрафуя за их непредставление, часто ошибаются. Выясним, какие ошибки приводят к отмене штрафов.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Выясняем общие правила

Возможность требовать документы у компаний инспекторам дают ст. 93 и 93.1 Налогового кодекса. Сразу скажем, что в данной статье мы не будем исследовать вопросы, связанные с представлением пояснений по декларации по п. 3 ст. 88 НК РФ.

Итак, ст. 93 НК РФ чиновники пользуются, если запрашивают документы непосредственно у проверяемого налогоплательщика, с. 93.1 — если нужно узнать информацию о фирме у ее контрагентов. Обычно требование направляют, когда проводят налоговые проверки. Но п. 2 ст. 93.1 НК РФ позволяет инспекторам истребовать документы по конкретной сделке вне проверки.

Такое требование может быть направлено не только участникам сделки, но и третьим лицам, которые, по мнению инспекции, могут обладать какой-либо информацией.

Во всех случаях требование оформляют по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@.

Когда инспекция запрашивает документы в порядке ст. 93.1 НК РФ у организации, состоящей на учете в другом налоговом органе, она формирует поручение коллегам, а те уже направляют требование непосредственно фирме.

Налоговый кодекс устанавливает три способа вручения требования:

- лично налогоплательщику или его представителю под расписку;

- по почте заказным письмом;

- через интернет: по ТКС или через личный кабинет налогоплательщика.

Для последних двух способов предусмотрены особые сроки его получения:

- Если требование направили почтой — то оно считается врученным на 6 день с даты отправки.

- Если по ТКС, то плательщик обязан направить квитанцию о приеме документа, и днем вручения считается дата, указанная в этой квитанции.

- Требования, размещенные в личном кабинете налогоплательщика, считаются полученными на следующий день после размещения. Дата получения требования имеет значения для определения крайнего срока представления документов.

Чтобы исполнить требование, направленное в рамках ст. 93 кодекса у плательщика есть 10 дней с даты получения. Исключения предусмотрены для КГН — 20 дней и иностранных организаций-плательщиков страховых взносов — 30 дней. На исполнение требования, направленного по ст. 93.1 НК РФ, у контрагента есть 5 дней (п. 5 ст. 93.1 НК РФ).

Если вовремя не представить документы, то за каждую бумагу оштрафуют на 200 руб. (ст. 126 НК РФ). Часто инспекторы запрашивают значительный объем документации, подготовить которую за отведенный срок компания не успевает. Ведь сдают только копии, оригиналы чиновники требовать не вправе.

В этом случае следует направить налоговикам уведомление с просьбой продлить срок на подготовку документов. Также в нем нужно указать причины, по которым фирма не может сдать бумаги вовремя. Обратите внимание, продление срока — это право инспекции, но не ее обязанность.

Поэтому отказы в таком продлении вполне возможны.

https://www.youtube.com/watch?v=v-AJwVi4cdM

Налогоплательщики нередко оспаривают штрафы за непредставление документов, так как инспекция склонна требовать больший объем документации, чем имеет право. При этом она как правило забывает, что обязана доказать наличие у плательщика обязанности представить соответствующие документы и сведения.

Мало того, чиновники должны обосновать привлечения к налоговой ответственности и штраф не только по праву, но и по размеру. Если инспекция не доказала, что запрошенные документы есть у плательщика — штраф незаконен (постановление АС Восточно-Сибирского округа от 05.10.2021 № Ф02-5413/2021).

Определяем, законно ли требование налоговой инспекции

Разберемся, какие документы фирма обязана представить, а какие — нет. Итак. Инспекция может истребовать документы, необходимые для проверки (п. 1 ст. 93 НК РФ). Это очень расплывчатая формулировка. Попробуем ее конкретизировать.

Первое: у проверки есть конкретный предмет, значит, истребуемые документы не должны выходить за его рамки. Например, если исследуют НДС, то запрашивать вправе счета-фактуры, но не зарплатные ведомости.

Второе: инспекторы всегда проверяют конкретный период деятельности. Значит, документы должны относиться к этому времени. При выездной проверке они не должны выходить за период ревизии, указанный в решении о ее назначении, а при камеральной — относится к тому же периоду, за который представлена декларация.

Третье: запрашиваемые бумаги, должны быть предусмотрены налоговым и бухгалтерским законодательством. Так, например, инспекторы могут попросить техническую документацию и прочее.

Но составление таких документов не предусмотрено налоговым или бухгалтерским законом, а значит требовать их представить, и тем более штрафовать за несдачу чиновники не вправе (постановление ФАС Центрального округа от 30.07.2013 № А64-5847/2012).

Что касается требования о предоставлении сведений и информации по конкретной сделке, то практика противоречива.

Так известны случаи, когда суды признавали законным истребование документов у контрагента по сделкам с проверяемым плательщиком, которое было обоснованно так: сведения необходимы налоговому органу для подтверждения финансово-хозяйственных взаимоотношений Общества с ООО и исключения риска получения последним необоснованной налоговой выгоды по совершенным сделкам (постановление АС Волго-Вятского округа от 08.08.2021 № Ф01-3050/2021).

Собираемся оспорить требование инспекции

Многие плательщики, оспаривая требования, указывают, что они незаконны, так как не содержат реквизитов документов.

Этот довод суды не воспринимают, так как реквизиты и иные индивидуализирующие признаки документов налоговики не могут указать в силу объективных причин. Они им не известны.

Ведь это внутренние документы общества, сведениями о которых инспекция не располагает (Определение ВАС РФ от 10.04.2014 № ВАС-3509/14).

Если компания не представила документы, надо пояснить причины. Например, фирма вообще могла не составлять конкретную документацию, так как она не предусмотрена ее учетной политикой.

Так в деле рассмотренном ФАС Центрального округа суд признал незаконным штраф за непредставление регистраторов аналитического учета.

Он указал, что компания именно эти документы не составляла в силу положений учетной политики, но сдала иные, содержащие необходимую информацию для проведения налогового контроля (постановление от 30.07.2013 № А64-5847/2012).

Еще один любимый документ инспекторов — оборотно-сальдовые ведомости. В этом случае суды единодушны. Штрафовать за их непредставление неправомерно. Они относятся к регистрам бухгалтерского учета, а не к категории «документов, необходимых для исчисления и уплаты налогов» (Определение ВАС РФ от 27.04.2015 № 304-КГ15-2879).

Требования налогового органа не стоит игнорировать. К чему это может привести, обсудим на вебинаре «Требования налогового органа: как правильно организовать порядок представления документов». Лектор Шиляева Ю. Г. расскажет как реагировать на незаконное требование налогового органа, как относиться к требованиям вне проверки и много других нюансов.

«Непредоставление» или «не предоставление»: как пишется слово?

«Непредоставление» или «не предоставление» − варианты слитного или раздельного написания часто вызывают сомнения. Оба случая употребления встречаются в русском языке. Существительное используется в речи в разных случаях. В каком писать слитно, а в каком раздельно, следует рассмотреть подробнее.

Как правильно: «непредоставление» или «не предоставление»

Отглагольные существительные имеют два варианта написания с частицей «не». В речи, как правило, больше вариантов слитного написания.

Существительное «предоставление» пишется слитно с отрицательной частицей «не» по устоявшемуся правилу:

- если в предложении нет противопоставления, «не» с существительным пишется слитно.

В этом случае частица превращается в приставку.

https://www.youtube.com/watch?v=ND7ipNxBYyQ

Существительное «предоставление» с отрицательной частицей или приставкой «не» используется преимущественно в официально-деловом стиле речи.

В каких случаях используется слово «непредоставление»

Значение слова «непредоставление» − отказ предоставить (дать, предъявить) что-либо кому- либо.

Проверить слитное написание можно с помощью замены его на синоним.

Синонимы: непредъявление, сокрытие, удержание.

Примеры предложений

Для наглядности следует рассмотреть несколько примеров:

- Непредоставление документов по запросу вовремя повлечет за собой санкции и нежелательные подозрения. Необходимо оперативно подготовить их к завтрашнему дню.

- Самое страшное – непредоставление доказательств невиновности подозреваемого.

- Непредоставление всех необходимых документов задержит назначение и выплату пособий.

- Причиной переноса срока рассмотрения заявки стало непредоставление всех обосновывающих документов.

- Непредоставление сведений о смене места жительства заемщиков в банк – злободневная тема, над которой следует работать.

Во всех вышеперечисленных примерах существительное «непредоставление» используется в качестве отказа.

Раздельное написание «не предоставление» (противопоставление)

в следующих случаях:

- в предложении есть противопоставление с союзом «а»;

- усиление отрицания перед существительным: вовсе не, отнюдь не, далеко не.

Противопоставление в предложении также может подразумеваться.

Например:

А это разве не предоставление льгот?

Ошибочное написание слов «непредоставление» или «не предоставление»

Ошибки при выборе способа написания совершают при неумении различать случаи употребления. Слитно пишется «составное» существительное с приставкой «не-», которое легко меняется на синоним.

Раздельно с частицей «не» пишется существительное, которое с помощью нее же отрицается.

Заключение

При написании частицы «не» с существительным следует руководствоваться несложным правилом.

Чтобы не допустить ошибки и различать способы написания:

- применяют проверку синонимом;

- проверяют искажение смысла.

Например:

Непредоставление очередного трудового отпуска в течение двух лет может закончиться для работодателя штрафом.

«Непредъявление, сокрытие отпуска». Смысл сказанного не меняется. Написание слитное.

Другой пример: компенсацией отработанного сверх нормы времени стало не предоставление отгулов, а оплата.

Если заменить слово синонимом, происходит искажение смысла сказанного: «стало сокрытие отгулов».

Во втором случае синоним применяют к существительному вместе с частицей «не», а не без нее.

Штраф за непредставление документов по требованию налоговой

Сотрудники налоговой службы вправе требовать у организаций и ИП необходимые для контроля документы.

Но бывают ситуации, когда налогоплательщики по тем или иным причинам не предоставляют запрашиваемые документы или сдают их с опозданием.

Какова ответственность за непредоставление документов по требованию налоговой при выездной или камеральной проверке? Какие штрафы грозят предпринимателям? Ответы на эти и другие вопросы – в нашем материале.

Можно ли игнорировать запросы налоговиков?

Как правило, инспекторы запрашивают у организаций объемную информацию, которую необходимо подготовить в очень сжатые сроки.

Игнорировать требования ФНС не стоит, так как это грозит штрафными санкциями и привлечением к налоговой и административной ответственности.

Налоговики имеют право затребовать у проверяемой организации документы, относящиеся к конкретному проверяемому периоду и налогу.

Ответственность налогоплательщиков

Ответственность за непредоставление документов по требованию налоговой несут ИП, фирмы, их руководители и должностные лица. Отказ от предоставления запрашиваемых документов во время проверок сотрудниками ФНС является налоговым правонарушением (п. 4 ст. 93 НК РФ).

Штраф за непредоставление документов по требованию налоговой для субъектов предпринимательства определятся на основании двух статей НК РФ:

- ст. 126 (непредоставление в ФНС документов и сведений);

- ст. 129.1 (неправомерное (несвоевременное) несообщение информации налоговикам).

Размеры штрафов по разным статьям НК РФ

Санкции по п. 1 ст. 126 применяются за непредоставление в ФНС документов, в том числе запрашиваемых налоговиками в ходе проверок. Штраф за несвоевременное предоставление документов в налоговую будет составлять 200 руб.

за каждый неподанный документ. Отказ предоставить налоговикам декларацию о прибыли контролируемой иностранной компании и документы к ней (п. 5 ст. 25.15 НК РФ), повлечет за собой взыскание штрафа в достаточно крупном размере – 100 тыс.

руб.

https://www.youtube.com/watch?v=Qvfpi1QNjBQ

Штраф по п. 2 ст. 126 грозит организациям и ИП, которые отказались подать имеющиеся у них сведения о другом налогоплательщике по запросу ФНС, либо предоставили недостоверную информацию о нем. Применяется эта норма при «встречных» проверках. Размер штрафа налоговой инспекции для юридических лиц и ИП составит 10 тыс. руб., для физлиц, которые не являются ИП – 1000 руб.

Наказание по ст. 129.1 применяется к налогоплательщикам, которые неправомерно не сообщили сотрудникам ФНС необходимые сведения или своевременно не передали требуемую информацию.

В том числе норма применяется за отсутствие пояснений при несдаче вовремя «уточненки», запрашиваемой в рамках камеральной проверки (п. 3 ст. 88 НК РФ). Нарушителям грозят штрафные санкции в размере 5000 руб.

Если подобное нарушение повторится на протяжении одного календарного года – размер штрафа увеличится до 20 тыс. руб.

В каких ситуациях нельзя применять штрафы по ст. 126 и 129.1 нк рф?

- Во время проведения проверок налоговики имеют право истребовать у организации только те документы, которые относятся к проверяемому периоду и налогу. Нельзя штрафовать за непредоставление тех документов, которые ФНС не вправе требовать.

- Представители налоговой службы не вправе повторно затребовать документы уже предоставленные им ранее. Соответственно, накладывать штрафные санкции за непредоставление в таком случае нельзя.

- В п. 1 ст.

126 НК РФ прописано, что штрафы накладываются только за непредоставление документов, которые упомянуты в бухгалтерском и налоговом законодательстве. Если ФНС запрашивает иные документы, но организация не подала их — это не является нарушением и не может наказываться штрафом. К такому выводу приходят судебные инстанции.

- Если организация не предоставила запрашиваемые бумаги или сведения по той причине, что их у нее нет – оштрафовать ее тоже нельзя. Во избежание проблем с налоговиками необходимо своевременно письменно сообщить в ФНС об отсутствии нужных документов.

Ответственность при камеральной и выездной проверке

Камеральная проверка проводится без участия налогоплательщика в соответствии со ст. 88 НК РФ. Сотрудники ФНС проверяют документацию, предоставленную им. К нарушителям применяются штрафные санкции по ст. 126 и ст. 129.1 НК РФ:

- нарушение сроков или отказ от предоставления запрашиваемой у организации или ИП документации влечет за собой штраф в размере 200 руб. за один документ;

- если руководство компании откажется предоставить информацию о деятельности, связанной с иными субъектами (контрагентами и др.) – ей придется уплатить штраф в размере 10 тыс. руб.;

- предоставление требуемых документов с недостоверными сведениями наказывается штрафом в 10 тыс. руб.

Не удастся избежать наказания и должностным лицам (руководителю, главному бухгалтеру, бухгалтеру, иным работникам, на которых возложена обязанность предоставлять сведения в налоговую службу).

За отказ предоставить сотрудникам ФНС требуемые бумаги и сведения, а также подачу их в неполном объеме или искаженном виде нарушителям придется уплатить административный штраф, размер которого составит 300-500 руб.

Основание – ст. 15.6 КоАП РФ.

На выездной проверке представители ФНС имеют право затребовать у ИП и юридических лиц пакет документов, но из-за слишком большого объема налогоплательщики не всегда успевают своевременно их подготовить. Если документы будут сданы с задержкой или вовсе не будут предъявлены, инспекторы имеют право выписать штраф.

Размер штрафа за непредоставление документов по требованию налоговой по п. 1 ст. 126 НК РФ может быть весьма существенным. В соответствии с ним нарушители должны уплатить по 200 руб. за каждый непредъявленный документ, а если таких документов не одна сотня, то штраф выльется в многотысячную сумму.

Во избежание таких санкций руководству организации, или ИП необходимо попросить ФНС продлить срок для сдачи документов.

Для этого не позднее следующего дня после получения требования следует отправить уведомление в налоговый орган с указанием причин и срока, в который налогоплательщик сможет представить документы.

ИФНС вправе как согласиться на отсрочку, так и отказать в ней (п. 3 ст. 93 НК РФ).

Штрафы при выемке документов налоговой

Выемка документов осуществляется сотрудниками ФНС в соответствии со ст. 94 НК РФ. Данная процедура проводится принудительно после отказа руководства организации добровольно выдать запрашиваемую документацию проверяющим. Изъятию подлежат только подлинники тех документов, которые относятся к предмету проверки. Иные документы изымать недопустимо.

https://www.youtube.com/watch?v=pomX6-atU4Y

Если проверяемая организация отказалась предоставить запрашиваемые бумаги – ей грозят штрафные санкции по ст. 126 НК РФ (200 руб. за каждый несданный документ).

Неповиновение должностных лиц законному распоряжению ФНС повлечет за собой административную ответственность. Виновным должностным лицам придется уплатить штраф от 2000 до 4000 руб., физлицам – от 500 до 1000 руб. Основание – ч. 1 ст. 19.4 КоАП РФ.