Предварительным соглашением по ипотечному займу будет договор купли-продажи. Когда заем происходит через финансовую организацию, то ей необходимо доказательство того, что имущество, идущее в качестве объекта по ипотеке, можно будет переоформить во временное обременение – залог банку.

Пока ипотека будет клиентом выплачиваться, залогу (сама недвижимость) будет у банка, как только весь долг будет погашен, имущество вновь переоформят, но уже на покупателя – военнослужащего, который выплачивал часть кредита, а другую часть по ссуде погашала система НИС из военных накоплений.

В структуре предварительного контракта, являющегося основополагающим при ипотечной сделке, должны присутствовать следующие пункты:

- Обязательно прописать вверху по центру строки название документа и указать, что договор является предварительным.

- Далее идет представительский абзац, где обозначаются стороны сделки. Сторонами в данном случае будут – Продавец и Покупатель.

- После этого идет первый пункт, кратко описывающий Предмет соглашения.

- Вторым пунктом идут Существенные условия, где содержание будет следующим:

- кому принадлежит объект;

- кому продается;

- какова его стоимость;

- каким образом будет оплачиваться покупка – часть из средств ЦЖЗ, а часть усилиями покупателя, ставшего заемщиком банка;

- название банка;

- механизм передачи залога банку;

- расходы по оформлению и регистрации в ЕГРП.

- Третий пункт освещает сроки осуществления сделки.

- Четвертым – гарантии, какие могут быть предоставляться сторонам.

В заключительных положениях всегда отражаются реквизиты сторон, их подписи и расшифровка. Помимо предварительного контракта, подтверждающего куплю-продажу, существует еще и предварительный договор ипотечного займа.

Он изготавливается для того, чтобы максимально гарантировать Продавцу, что покупатель платежеспособен.

Но это случается тогда, когда Продавцом выступает юридическое лицо – к примеру, застройщик, продающий уже готовое новое жилье.

Если же военнослужащий хочет участвовать в долевом строительстве, то будет заключаться отдельный договор еще и с Застройщиком.

Образец договора.

- Расторжение

- Стоит ли брать военную ипотеку

- Образец договора купли продажи по военной ипотекеОтделения и банкоматы АО «Россельхозбанк»

- О военной ипотеке

- Кто участвует в программе?

- Кто выплачивает?

- Преимущества и недостатки

- Как купить квартиру по военной ипотеке?

- Порядок действий

- Документы

- Налоговый вычет

- Договор купли-продажи по военной ипотеке

- Договор ипотечного кредита для военных

- Договор по военной ипотеке

- Как выглядит образец договора купли-продажи с военной ипотекой

- Как оформить покупку квартиры по военной ипотеке

- Скачать бланк предварительного договора купли-продажи квартиры по военной ипотеке

- Условия получения военной ипотеки: документы

- Пошаговая инструкция по покупке квартиры по военной ипотеке и образец договора купли-продажи

- Продажа квартиры по военной ипотеке — особенности и возможные риски

- Военная ипотека (покупка квартиры военнослужащим на вторичном рынке)

- Договор купли-продажи квартиры (ипотека) — Договор купли-продажи недвижимости

- 1. Предмет договора

- 2. Источник оплаты приобретаемой квартиры

- 3. Порядок расчётов между сторонами

- 4.1. ПРОДАВЕЦ обязуется:

- 4.2. ПРОДАВЕЦ имеет право:

- 4.3. ПОКУПАТЕЛЬ обязуется:

- 5. Срок действия договора и иные условия

- Подписи сторон

- Покупка квартиры по военной ипотеке пошаговая инструкция, договор купли продажи квартиры по военной ипотеке (образец)

- Военная ипотека в Сбербанке: условия и порядок оформления | Ипотека онлайн

- Требования Сбербанка к получателю военной ипотеки:

- Условия военной ипотеки в Сбербанке

- Документы по военной ипотеке Сбербанка

- Процедура приобретения недвижимости с помощью военной ипотеки: этапы

- Ипотека военным пенсионерам в Сбербанке

Расторжение

Весь процесс – от заключения сделки до ее прекращения либо окончания срока действия контролируется российским Министерством обороны.

Поэтому в одностороннем порядке расторгнуть такой договор будет хлопотнее, чем, если бы он заключался банком с обычным гражданином.

Тем не менее, расторжение ипотечного договора может произойти по причинам, не признанным уважительными и связанными с увольнением военного со своей службы.

При этом ему грозит возврат всей суммы ипотеки, которую он остался должен банку, в срочном порядке и из собственных средств. Суммы субсидии военный также обязан вернуть Министерству обороны, что крайне невыгодно служащему.

Стоит ли брать военную ипотеку

Тонкости совершения ипотечной сделки для военных заключаются в нескольких направлениях – организациях, представительствах государственных структур, отвечающих за субсидирование и предоставление льготных условий военнослужащим гражданам РФ.

Именно благодаря наличию соответствующего, документа, подтверждающего статус льготника – свидетельства участника НИС, банк может согласиться на предоставление денег взаймы такой категории потенциальных заемщиков.

Всего можно выделить 4 направления, в которых задействованы ключевые структуры, организации, учреждения:

- Органы исполнительной власти, ответвление Минобороны РФ – ФГКУ «Росвоенипотека». Именно это учреждение контролирует слаженность работы системы НИС (накопительной ипотечной системы).

- Государственное ведомство – Департамент жилищного обеспечения Минобороны РФ. Здесь формируется реестр, учет, распределение участников НИС.

- ЦЖЗ (Целевой жилищный займ) – деньги, которые накапливаются военными за период вовлечения их в систему НИС, которые частично вносятся государством в качестве субсидии.

- УНИС – это Управление помогает повысить оперативность, сбалансированность денежных трат участников НИС, когда наступает реализации права получения ипотеки на льготных условиях.

Многие специалисты признают, что у военной ипотеки, на самом деле, больше плюсов, чем минусов. Конечно же, определенный срок новичкам нужно сначала отслужить, а у ж затем только рассчитывать на ипотеку.

https://www.youtube.com/watch?v=o2LieyQCl3s

Нужно также отдельно войти в состав участников системы НИС, чтобы из жалованья военнослужащего уже шли отчисления на ипотечный займ.

Минусом может показаться, что минимальным объемом самого займа может быть предложение банка всего в 2,4 – 2,5 млн. руб.

А такой суммы не всегда хватает, чтобы купить квартиру. Но, благо, что не все банки так сжато кредитуют своих клиентов, тем более таких прибыльных как военные.

Преимущества для военнослужащего, обладателя сертификата (свидетельства), удостоверяющего право на получение льготы, заключаются в следующих выгодах:

- Достаточно проработать по контракту малый срок (например, 3 года), как уже можно получить ипотеку на выгодных условиях с привлечением субсидии из государственного бюджета и своих накоплений.

- Деньгами по льготе можно погасить первоначальный платеж либо расплатиться с банком за проценты.

- Можно приобретать второе по счету недвижимое имущество.

- Есть возможность выбирать квартиру, дом или иную недвижимость в любом регионе страны.

- Служебную квартиру военный может оставить за собой, если приобретаемая им недвижимость находится далеко о самого места прохождения службы.

Кроме того, сейчас уже разрешается досрочно погашать ипотеку, что уже само по себе для многих клиентов является плюсом.

Обычно таким преимуществом пользуются те кадровые военные, которым к жалованью регулярно добавляют и премиальные.

Достаточно уведомить банк за несколько дней (по закону – за 30 дней) о своем намерении раньше срока погасить часть или полную сумму ипотеки, подавая специальное заявление.

Также в отдельном пункте договора обязательно должно быть прописано, как, и на каких условиях должно клиенту вносить досрочную сумму.

При составлении ипотечного договора на предоставление ссуды для покупки жилой недвижимости военнослужащим всегда будут фигурировать те или иные нюансы.

Нужно учесть страхование, залог, сроки, стоимость, параметры объекта, спорные моменты, права и обязанности сторон.

Поэтому все это и многое другое в деталях кратко не опишешь. Однако детали должны быть отражены в пунктах соглашения, чтобы стороны в любой момент могли к ним обратиться за ответами, если будут возникать какие-либо вопросы по ходу действия договора.

Нюансы должны прописываться четко и ясно, без каких-либо подозрительных и непонятных формулировок, поэтому и составлять такие договора должны специалисты, имеющие опыт в юридической практике.

Расчет досрочного погашения ипотеки вы можете найти тут.

Погашение ипотеки многодетным семьям рассматривается на этой странице.

Образец договора купли продажи по военной ипотекеОтделения и банкоматы АО «Россельхозбанк»

Государство уделяет огромное внимание вооруженным силам и, в частности, комфортному проживанию солдат и офицеров. Для того, чтобы служащий не нуждался в самом основном, реализована программа военной ипотеки. В ее рамках человек может получить на очень выгодных условиях кредит на покупку жилья с минимальными или вообще отсутствующими платежами.

О военной ипотеке

Каждый военнослужащий может подать заявку на участие в программе. После этого начинается формироваться определенный капитал, который в дальнейшем можно использовать как для первоначального взноса, так и для погашения части долга по ипотеке.

Кто участвует в программе?

В программе участвует любой военный, кроме солдат, призванных на срочную службу. Для того, чтобы получить такую возможность достаточно просто подать рапорт вышестоящему по званию. В подавляющем большинстве случаев его одобряют без особых проволочек.

Кто выплачивает?

особенность программы – льготные условия. Начать следует с того, что военнослужащий не обязан полностью из своих средств вносить первоначальный взнос. Обычно бывает достаточно накопленного капитала.

Кроме того, на весь срок службы человека кредит является беспроцентным. А при определенной выслуге лет (обычно – около 20 лет), погашение кредита производится за счет средств Министерства обороны.

Проще говоря, военный имеет все шансы получить квартиру вообще бесплатно, не платя ни копейки.

Преимущества и недостатки

Рассмотрим плюсы и минусы данного предложения:

| Нет ограничений по региону. Выбрать квартиру можно в любом населенном пункте РФ. | Нельзя купить квартиру, которая находится в еще недостроенном доме. |

| Военная ипотека выдается военнослужащему даже в том случае, если у него уже есть другое жилье. | Оформление части документов платное и эти суммы Минобороны не компенсирует. |

| Сделка на каждом этапе контролируется банком. Это исключает возможность мошенничества. | Лимит на кредит сравнительно небольшой. В некоторых регионах страны его недостаточно для покупки нормального жилья. |

Как купить квартиру по военной ипотеке?

В отличие от обычного ипотечного кредита, оформление военной ипотеки – процедура несколько более запутанная и сложная. С другой стороны, часть действий, наоборот, происходит практически автоматически. Разберем подробнее.

Порядок действий

- Подать рапорт.

- Зарегистрироваться в программе военной ипотеки.

- Выбрать подходящее жилье.

- Договориться с продавцом об условиях сделки.

- Выбрать банк, который будет предоставлять кредит.

- Подать заявление на получение ипотеки.

- Получить решение.

- Оформить договора и оплатить страховой полис.

- Зарегистрировать на себя недвижимость.

Как можно заметить, разница преимущественно в том, что требуется сначала стать участником программы. Однако для этого достаточно лишь подать рапорт, так что особого труда это не составит.

Документы

Для заключения договора ипотеки и последующего выполнения обязательств, клиент должен предоставить следующий пакет документов:

- Анкета заемщика (заполняется в банке).

- Паспорт гражданина РФ.

- Свидетельство о браке (заключении и расторжении, смотря по ситуации).

- Брачный контракт (если есть).

- Свидетельство участника программы военной ипотеки (выдается после подачи рапорта).

- Согласие супруги на оформление ипотеки (если есть).

- Документы на квартиру.

- Отчет об оценке недвижимости.

Налоговый вычет

Каждое физическое лицо имеет право на налоговый вычет. Это верно и относительно участников программы «Военная ипотека», но с определенными оговорками.

Если кредит погашается из накопленного капитала и средствами Минобороны, то никакого права на вычет не появляется, так как фактически, человек своих денег не тратит.

А вот если часть кредита выплачивается за счет средств военнослужащего (например, при превышении суммы займа сверх положенного лимита), то на разницу получить налоговый вычет вполне реально.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 – Москва и Московская область

- позвоните +7(812)926-06-15 – Санкт-Петербург и область

Договор купли-продажи по военной ипотеке

- вступление военнослужащего в программу «Военная ипотека» и получение свидетельства о праве участника накопительно-ипотечной системы получить целевой жилищный займ;

- выбор приобретаемого жилья и кредитного учреждения;

- подготовка необходимого пакета документов, в который может входить предварительный договор с владельцем недвижимости, и подписание кредитного договора;

- подписание договора целевого жилищного займа;

- перечисление средств с индивидуального накопительного счета в счет оплаты за приобретаемое жилье.

Типовые образцы договора купли-продажи разработаны для всех типов жилья и свех вариантов их приобретения. Несмотря на это, банк предоставляется только может предъявлять свои требования к форме документа. Такие требования связаны с тем, что на приобретаемую за счет средств военной ипотеки недвижимость, накладывается обременение в виде залога.

Договор ипотечного кредита для военных

Пока ипотека будет клиентом выплачиваться, залогу (сама недвижимость) будет у банка, как только весь долг будет погашен, имущество вновь переоформят, но уже на покупателя – военнослужащего, который выплачивал часть кредита, а другую часть по ссуде погашала система НИС из военных накоплений.

https://www.youtube.com/watch?v=N1XHQEE7GEo

Предварительным соглашением по ипотечному займу будет договор купли-продажи. Когда заем происходит через финансовую организацию, то ей необходимо доказательство того, что имущество, идущее в качестве объекта по ипотеке, можно будет переоформить во временное обременение – залог банку.

Договор по военной ипотеке

- строящаяся недвижимость, объект неоконченного строительства. Новостройки предполагают договор на этапе строительства. При сдаче в эксплуатацию новостройки в органах Росреестра на жилые помещения оформляют свидетельства о праве собственности.

- Жилищный целевой заем

Читать еще: Уголовная ответственность за невыплату зарплаты

– заемные средства, которые предоставляются военнослужащему из федерального бюджета в исполнение положений 117-ФЗ.

Размер займа равняется сумме средств, которые накоплены на именном счете военнослужащего во время участия в НИС и обязательств государства в отношении погашения ипотечного кредита.

Как выглядит образец договора купли-продажи с военной ипотекой

Одной из разновидностей банковского кредитования является военная ипотека, которая предоставляет возможность служащим по контракту приобрести собственное жилье на достаточно выгодных условиях. В этом случае потенциальному заемщику понадобится образец договора купли-продажи с военной ипотекой. Особенностью данной программы является то, что гасить заем помогает государство.

Следующая часть включает несколько разделов, описывающих предмет договора, источники и порядок оплаты, обязанности и права сторон, срок действия соглашения. Образец договора купли-продажи по военной ипотеке предписывает заполнять все эти пункты поочередно, в указанном порядке.

Как оформить покупку квартиры по военной ипотеке

После проверки пакета документов службами банка, Вас пригласят на подписание кредитного договора с банком и договора на получение субсидии от военного ведомства и кредитный специалист отправит все документы в Москву для согласования и зачисления суммы субсидии на Ваш банковский счет.

Поскольку, договор на получении субсидии Вы сможете подписать не позднее 6 месяцев с даты сертификата, то у Вас будет продолжать ежемесячно пополняться личный счет и сумму этих средств, которые будут приняты банком как первоначальный взнос, надо будет подсчитать

Скачать бланк предварительного договора купли-продажи квартиры по военной ипотеке

- Предмет договора — важно как можно полно описать объект покупки, указав количество комнат, общую и жилую площадь, правоустанавливающие документы на жилье.

- Существенные условия:

- полные данные об объекте покупки (как п.1);

- стоимость. Важно: зафиксированная в ПДКП стоимость не подлежит изменению;

- порядок оплаты;

- поскольку условия кредита в этом году не изменились и финансирование сделки будет осуществляться из разных источников (средства целевого жилищного займа из НИС, личные средства покупателя, кредит, предоставленный банком), следует обозначить сумму, сроки оплаты и документ, подтверждающий наличие денег для каждого из них;

- условия приобретения покупателем прав собственности на объект и правила передачи объекта продажи в залог банку и РФ в лице уполномоченного органа (назвать какого), удостоверение прав банка как залогодержателя;

- срок передачи объекта покупателю;

- указать плательщика за госрегистрацию договора.

Попробуем разобраться, какие существенные условия содержит промежуточный документ, заключаемый между покупателем и продавцом. Обязательными условиями, отсутствие которых может привести к признанию сделки недействительной, являются четкое описание предмета договора, полной стоимости, условий передачи права собственности, срока действия предварительного договора до заключения основного.

Условия получения военной ипотеки: документы

Далее прописываются условия соглашения по порядку передачи квартиры и порядок регистрации сделки в Росреестре. Прописывается, кто оплачивает госпошлину. Затем описывается способ и условия передачи квартиры, указываются сроки, когда бывший владелец должен освободить жилплощадь.

- Право на участие в НИС доступно исключительно военным.

- Залогодержателем квартиры является не банк, а Минобороны.

- Размер кредита ограничен. Если военный желает приобрести квартиру дороже, разницу он выплачивает из собственных средств.

- Срок покупки увеличивается, поскольку средства перечисляются не сразу.

- Кредитный договор подписывается до сделки по купле-продаже.

- Риски процесса договора отсутствуют. Поскольку весь процесс контролирует Минобороны.

Пошаговая инструкция по покупке квартиры по военной ипотеке и образец договора купли-продажи

Теперь, когда вы знаете основные нюансы, которые могут возникнуть у вас в подготовке к получению военной ипотеки, вы можете приступать к непосредственным действиям. Первым из них является установление факта того, что вы участвуете в системе и механизме военного ипотечного кредитования. Это значит, что вам необходимо получить свидетельство.

Однако, продажа недвижимости не снимает с вас ответственности за то, что уход с военной службы может стать для вас либо обязательством перед кредитной организацией в форме ежемесячных выплат, либо предоставлением в качестве залога любого другого имущества, которое может погасить ваш долг перед государством.

Продажа квартиры по военной ипотеке — особенности и возможные риски

Многие продавцы квартир настороженно относятся к такому подвиду ипотеке и неохотно решаются продавать свое жилье. Связано это с рисками продажи квартиры в рамках рассматриваемой программы. На самом деле для продавца нет рисков от продажи квартиры по такой программе.

https://www.youtube.com/watch?v=yONRCbLeTfI

К примеру, в государственных банках в рамках военной ипотеки процент кредитования состоит из двух частей: фиксированных 2% и ставки рефинансирования Центрального банка (около 7-8%). При этом стоит отметить, что процентная ставка не привязана к общей сумме предоставляемого кредита и первому взносу.

Военная ипотека (покупка квартиры военнослужащим на вторичном рынке)

С 2004 года военнослужащие РФ могут приобретать квартиры в собственность, участвуя в накопительно-ипотечной системе (НИС). В народе НИС получила название военная ипотека. Действительно, по своей сути покупка квартиры по военной ипотеке — это обычная ипотечная сделка.

Основное отличие в том, что первоначальный взнос в банк происходит за счет накоплений, перечисляемых из федерального бюджета на накопительный счет военнослужащего, а ежемесячные выплаты банку по ипотечному кредиту происходят за счет Министерства обороны.

Военнослужащий имеет право купить квартиру по военной ипотеке уже через три года участия в программе.

Договор купли-продажи квартиры (ипотека) — Договор купли-продажи недвижимости

Город ______________ «___»___________ 20__г.

Гражданин ________________ (паспорт серия ______, номер _______, выдан _______________________, «___»_________19__года), «___»_______19___ года рождения, проживающий по адресу: ____________________ именуемый в дальнейшем ПОКУПАТЕЛЬ, с одной стороны,

и гражданин _______________________ (паспорт: серия _______, номер ________, выдан _____________________, «__»______19__года), «___»_______19___ года рождения, проживающий по адресу: _______________________, (для юридического лица указываются организационно-правовая форма, наименование, должность, Ф.И.О. уполномоченного для подписания лица, основания полномочий) именуемый в дальнейшем ПРОДАВЕЦ, с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора

1.1. ПОКУПАТЕЛЬ покупает в собственность у ПРОДАВЦА, а ПРОДАВЕЦ продаёт квартиру, находящуюся по адресу: ________________________________, (именуемая в дальнейшем КВАРТИРА).

1.2.

Приобретаемая КВАРТИРА принадлежит ПРОДАВЦУ на праве (варианты — общей совместной, общей долевой) собственности согласно свидетельству о _______________________ №___ от «____» ________ _____года (либо иной документ, подтверждающий право собственности), выданному __________________ от «____»_________ ________года на основании Договора ________________ № _____ от «__» ____________ __________ г., зарегистрированного _____________________________________________________________________________________________________________________________ за № __________ от «____» ______________ ___ года, инвентаризационный номер КВАРТИРЫ.

1.3. Указанная в п. 1.1. настоящего Договора КВАРТИРА состоит из ________ комнат, общей площадью с учётом лоджий, балконов и других летних помещений ____ кв.м., площадью без учёта лоджий, балконов и других летних помещений ____ кв.м., в том числе жилой площадью ___ кв.м. КВАРТИРА расположена на ___этаже ___-этажного дома.

1.4. КВАРТИРА приобретается ПОКУПАТЕЛЕМ у ПРОДАВЦА за ______ рублей РФ.

Соглашение о цене является существенным условием настоящего Договора.

1.5. ПРОДАВЕЦ гарантирует, что до заключения настоящего Договора вышеуказанная КВАРТИРА никому не продана, не подарена, не заложена, в споре, под арестом или запрещением не состоит, рентой, арендой, наймом или какими-либо иными обязательствами не обременена, а также лиц, обладающих правом пользования указанной КВАРТИРОЙ, в том числе согласно ст. 292 Гражданского кодекса РФ, не имеется.

2. Источник оплаты приобретаемой квартиры

2.1. ПРОДАВЕЦ КВАРТИРЫ проинформирован ПОКУПАТЕЛЕМ, что КВАРТИРА, указанная в п.1.1 и настоящего Договора, приобретается ПОКУПАТЕЛЕМ за счёт:

а) средств целевого жилищного займа, предоставляемого Уполномоченным федеральным органом по Договору целевого жилищного займа (именуемый в дальнейшем ЗАЙМОДАВЕЦ), согласно Договору целевого жилищного займа № _______от «____» ___________20__г., заключаемому между ПОКУПАТЕЛЕМ и ЗАЙМОДАВЦЕМ, (именуемый в дальнейшем Договор целевого жилищного займа);

б) кредитных средств, предоставляемых ___________________________, (именуемый в дальнейшем КРЕДИТОР), согласно Кредитному договору №___ от «__» _______20__ года, заключённому в городе ___ между ПОКУПАТЕЛЕМ и КРЕДИТОРОМ (именуемый в дальнейшем Кредитный договор);

в) собственных средств (в случае использования собственных средств ПОКУПАТЕЛЯ);

Денежные средства по Договору целевого жилищного займа и Кредитному договору предоставляются для приобретения в собственность ПОКУПАТЕЛЯ КВАРТИРЫ, указанной в п.1.1 настоящего Договора.

2.2. Кредит, согласно Кредитному договору, предоставляется ПОКУПАТЕЛЮ в размере ____________(цифрами) ___________(прописью), со сроком возврата кредита — __ (__________________________) месяцев, считая с даты фактического предоставления кредита.

2.3. Целевой жилищный заем, согласно Договору целевого жилищного займа предоставляется ПОКУПАТЕЛЮ в размере _________ (цифрами) ______________(прописью) рублей, в т.ч. на погашение первоначального взноса в размере __________ (цифрами) ____________ (прописью) рублей и на погашение обязательств по Кредитному договору, указанному в п.п.б) п. 2.1. настоящего Договора.

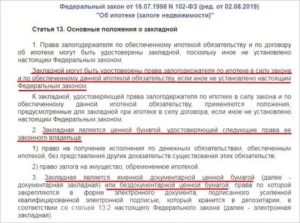

2.4. В соответствии с п.1 ст. 77 Федерального закона «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года № 102-ФЗ КВАРТИРА в обеспечение обязательств, принятых по вышеуказанному Кредитному договору, считается находящейся в залоге у КРЕДИТОРА в силу закона с момента государственной регистрации настоящего Договора и права собственности ПОКУПАТЕЛЯ на КВАРТИРУ.

https://www.youtube.com/watch?v=Rkv9HXHd_i8

В соответствии с п. 4 ст.

77 Федерального закона «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года № 102-ФЗ, в обеспечение обязательств, принятых по Договору целевого жилищного займа, на КВАРТИРУ оформляется залог в пользу ЗАЙМОДАВЦА, в силу закона с момента государственной регистрации настоящего Договора и права собственности ПОКУПАТЕЛЯ на КВАРТИРУ. Требования ЗАЙМОДАВЦА удовлетворяются после удовлетворения требований КРЕДИТОРА.

В соответствии с п. 5 ст. 488 Гражданского кодекса Российской Федерации, стороны определили, что КВАРТИРА с момента передачи её ПОКУПАТЕЛЮ и до момента полной оплаты не будет находиться в залоге у ПРОДАВЦА.

2.5. На момент подписания настоящего Договора КВАРТИРА как предмет ипотеки в силу закона оценивается в ___________(цифрами) ________ (прописью) рублей, что подтверждается заключением независимого оценщика _____________________, акт оценки № __ от «__» _______________ ____ г.

2.6.

Права КРЕДИТОРА по Кредитному договору (право на получение исполнения по денежному обязательству, обеспеченному ипотекой в силу закона, без предоставления других доказательств существования этого обязательства) и право залога на КВАРТИРУ, обременяемую ипотекой в силу закона, удостоверяются закладной, составляемой ПОКУПАТЕЛЕМ и выдаваемой в соответствие с законодательством Российской Федерации (закладная в целях удостоверения прав ЗАЙМОДАВЦА по обеспеченному ипотекой обязательству не выдается).

3. Порядок расчётов между сторонами

3.1. Расчёты между ПОКУПАТЕЛЕМ и ПРОДАВЦОМ производятся в следующем порядке:

3.1.1. Денежная сумма в размере ______(цифрами) __________(прописью) рублей в счёт уплаты за приобретаемую КВАРТИРУ выплачивается ПОКУПАТЕЛЕМ за счёт собственных средств ПОКУПАТЕЛЯ, за счёт средств предоставляемого ипотечного кредита по Кредитному договору, и за счёт средств целевого жилищного займа предоставляемых по Договору целевого жилищного займа:

(Вариант 1) в безналичном порядке путём перечисления со своего рублёвого счёта №_______ в банке «_____» на рублёвый счёт ПРОДАВЦА №__________, открытый в банке «________».

При этом подтверждением оплаты денежных средств будет являться предоставление финансовых документов, подтверждающих факт получения указанных средств ПРОДАВЦОМ, за исключением случаев, когда банком, обслуживающим счёт ПРОДАВЦА, является КРЕДИТОР,

(Вариант 2) наличным расчётом. При этом подтверждением оплаты денежных средств будет являться предоставление расписки ПРОДАВЦА о получении соответствующей суммы (если ПРОДАВЕЦ — физическое лицо) или финансовых документов, подтверждающих факт внесения денежных средств в кассу организации (если ПРОДАВЕЦ — юридическое лицо),

3.1.2. Уплата денежной суммы в указанном в подпункте 3.1.1 настоящего Договора размере выплачивается в два этапа.

При этом денежная сумма в размере ______(цифрами) __________(прописью) рублей уплачивается ПОКУПАТЕЛЕМ в течение одного банковского дня после:

(Вариант 1) — подписания настоящего Договора.

(Вариант 2) — государственной регистрации настоящего Договора и перехода права собственности на КВАРТИРУ к ПОКУПАТЕЛЮ.

(Стороны могут использовать иные формы и порядок расчётов, которые указываются в договоре).

Денежная сумма в размере ______(цифрами) __________(прописью) рублей выплачиваемая за счёт средств, предоставляемых по Договору целевого жилищного займа, перечисляется в течение_________ рабочих дней с момента государственной регистрации права собственности ПОКУПАТЕЛЯ на КВАРТИРУ и предоставления КРЕДИТОРУ нотариально заверенной копии Свидетельства о праве собственности.

4.1. ПРОДАВЕЦ обязуется:

4.1.1.

С даты подписания настоящего Договора до фактической передачи КВАРТИРЫ ПОКУПАТЕЛЮ не ухудшать состояния КВАРТИРЫ, не сдавать её в аренду, наем, безвозмездное пользование, не обременять правами пользования членов семьи ПРОДАВЦА согласно ст. 292 Гражданского Кодекса Российской Федерации, а также иными правами пользования, сохраняющимися в соответствии с законодательством после приобретения КВАРТИРЫ ПОКУПАТЕЛЕМ.

4.1.2. В день подписания настоящего Договора передать ПОКУПАТЕЛЮ КВАРТИРУ с подписанием передаточного Акта о передаче КВАРТИРЫ согласно ст. 556 Гражданского Кодекса Российской Федерации.

4.1.3. В день получения от ПОКУПАТЕЛЯ денежных средств согласно п. 3.1.2 настоящего Договора предоставить документы, подтверждающие получение от ПОКУПАТЕЛЯ указанных денежных средств.

(Указанные в п.п.4.1.2 и 4.1.3 обязательства ПРОДАВЦА могут быть изменены исходя из сложившейся в регионе практики по срокам передачи квартиры и предоставления подтверждающих оплату документов).

4.2. ПРОДАВЕЦ имеет право:

4.2.1. Требовать расторжения настоящего Договора в случае неполучения денежных средств указанных в п. 3.1.1. настоящего Договора, — в течение _______ дней [Максимальный срок — 15 (Пятнадцать) дней], считая с даты подписания настоящего Договора;

4.2.2. Удерживать продаваемую КВАРТИРУ от передачи ПОКУПАТЕЛЮ во владение до её полной оплаты.

4.3. ПОКУПАТЕЛЬ обязуется:

4.3.1. Оплатить приобретаемую КВАРТИРУ по цене, указанной в п. 1.4. настоящего Договора, в соответствии с условиями, описанными в разделе 3 настоящего Договора.

4.3.2. Принять от ПРОДАВЦА приобретаемую КВАРТИРУ во владение после её фактического получения.

5. Срок действия договора и иные условия

5.1. Настоящий Договор вступает в силу (считается заключённым) с даты его государственной регистрации (в соответствии с п. 2 статьи 558 части II Гражданского кодекса Российской Федерации).

5.2. Настоящий Договор действует до даты полного исполнения ПРОДАВЦОМ и ПОКУПАТЕЛЕМ обязательств в соответствии с пп. 4.1, 4.3.1, 4.3.2 настоящего Договора.

5.3. Обязательства ПОКУПАТЕЛЯ в части ипотеки КВАРТИРЫ в силу закона действуют до даты полного исполнения ПОКУПАТЕЛЕМ обеспеченных ипотекой в силу закона денежных обязательств, права по которым удостоверены закладной, в соответствии с п. 2.2 и 2.3 настоящего Договора.

5.4. статей 167, 209, 223, 288, 292, 488, 556 Гражданского кодекса Российской Федерации и статей 43, 75, 76, 77, 78 Федерального Закона Российской Федерации «Об ипотеке (залоге недвижимости)» № 102 –ФЗ сторонам понятно.

5.5. Риск случайной гибели или случайного повреждения предмета ипотеки после передачи КВАРТИРЫ ПОКУПАТЕЛЮ несёт ПОКУПАТЕЛЬ.

5.6. ПОКУПАТЕЛЬ (м.б. ПРОДАВЕЦ, или в долях с ПРОДАВЦОМ) оплачивает все расходы, связанные с государственной регистрацией настоящего Договора, государственной регистрацией перехода прав собственности на КВАРТИРУ к ПОКУПАТЕЛЮ с обременением КВАРТИРЫ ипотекой в силу закона и выдачей закладной КРЕДИТОРУ.

5.7. В случае частичного исполнения обеспеченного ипотекой обязательства, ипотека в силу закона на КВАРТИРУ сохраняется в первоначальном объёме до полного исполнения ПОКУПАТЕЛЕМ своих обязательств, возникших из Кредитного договора и из Договора целевого жилищного займа.

5.8. Стороны настоящего Договора подтверждают, что не лишены дееспособности, не состоят под опекой и попечительством, не страдают заболеваниями, препятствующими осознать суть Договора, а также отсутствуют обстоятельства, вынуждающие заключать Договор на крайне невыгодных для себя условиях.

5.9. Настоящим ПРОДАВЕЦ уведомляет ПОКУПАТЕЛЯ о том, что на дату подписания настоящего Договора в КВАРТИРЕ:

а) проживают и зарегистрированы по месту жительства следующие лица: ___________________________

Гр. _____________________________,

Гр. _____________________________,

Которые будут сняты с регистрационного учёта и освободят КВАРТИРУ в течение ___ дней с даты _________________

(Если в Квартире никто не зарегистрирован и/или не имеет намерения проживать, то в данном пункте указывается только эта информация. Если кто-то проживает и должен освободить квартиру, то указывается срок, когда Квартира должна быть освобождена с установлением последствий не выполнения этого требования).

5.10. Во всем остальном, что прямо не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

5.11. Настоящий Договор составлен и подписан в ____ экземплярах, имеющих равную юридическую силу, один – для органа, осуществляющего регистрацию прав на недвижимость и сделок с ним, и по экземпляру для каждой из сторон.

Подписи сторон

| Продавец _______________________ ________________________________ | Покупатель _______________________ __________________________________ |

Покупка квартиры по военной ипотеке пошаговая инструкция, договор купли продажи квартиры по военной ипотеке (образец)

» Купля-продажа квартиры » Покупка квартиры по военной ипотеке: пошаговая инструкция

976 просмотров

Государство уделяет огромное внимание вооруженным силам и, в частности, комфортному проживанию солдат и офицеров. Для того, чтобы служащий не нуждался в самом основном, реализована программа военной ипотеки. В ее рамках человек может получить на очень выгодных условиях кредит на покупку жилья с минимальными или вообще отсутствующими платежами.

Военная ипотека в Сбербанке: условия и порядок оформления | Ипотека онлайн

Военная ипотека в Сбербанке (ВИ) – продукт кредитования, позволяющий приобрести недвижимость гражданам РФ, состоящим на воинской службе.

Право на получение ЦЖЗ (целевого жилищного займа) для данной категории лиц регламентируется ФЗ «О накопительно-ипотечной системе …» №117-ФЗ от 20 августа 2004 г.

Кредитные средства от Сбербанка выдаются при поддержке государства, преимущества заключаются в следующем:

- проценты за пользование денежными средствами ниже, чем у большинства кредитных учреждений;

- возможен выбор недвижимости как в новых домах, так и объектов вторичного рынка;

- можно купить недвижимость всех типов (комнату, квартиру, частный дом, таун-хаус и др.) в любом субъекте РФ, без привязки к месту службы и к регистрации;

- отсутствует необходимость в подтверждении доходов;

- не взимается комиссия за оформление кредитного продукта;

- не закрепляется обязанность страхования жизни заёмщика.

Предварительно рассчитать параметры кредитного продукта поможет онлайн калькулятор военной ипотеки Сбербанка.

Требования Сбербанка к получателю военной ипотеки:

- Гражданство РФ.

- Заёмщик должен участвовать в НИС (накопительно-ипотечной системе), что подтверждается занесением в соответствующий реестр с присвоением индивидуального номера. Участие в программе НИС возможно как на добровольной основе, так и в обязательном порядке.

Процедура регламентируется Приказом Министра обороны РФ №245 от 24 апреля 2021 г. «Об утверждении порядка …». С началом регистрации в качестве участника НИС запускается механизм оформления документов и открытия накопительного счёта на имя военнослужащего, размер ежегодных взносов от государства регламентируется соответствующей статьёй бюджета РФ.

Органы, задействованные в обработке данных (РУЖО и ДЖО Министерства обороны РФ), передают сведения в ФГКУ «Росвоенипотека», на основании них оформляется Свидетельство о праве на получение ЦЖЗ. Этот документ необходимо будет представить в банк.

- Минимальный возраст получателя кредитного продукта – 21 год, максимальный возраст для данной программы – 45 лет.

Рекомендуемая статья: Где выгодно оформить рефинансирование военной ипотеки

Условия военной ипотеки в Сбербанке

- ВИ выдаётся только в рублях РФ.

- Минимальная сумма кредита составляет 300 000 руб.

- По состоянию на декабрь 2021 г. максимальная сумма по военной ипотеке Сбербанка составляет 2 398 000 руб.

- При этом размер кредита не должен быть больше 85% цены жилья как по договору купли-продажи, так и по оценке стоимости на основании экспертного заключения. Первый взнос (15%) уплачивается либо полностью из средств ЦЖЗ, либо с добавлением личных сбережений заёмщика.

- Процентная ставка по военной ипотеке в Сбербанке составляет 9,5% в год.

- Максимальный срок предоставления денежных средств – 20 лет.

- Возраст заёмщика на момент погашения ипотеки не должен превышать 45 лет.

- В качестве обеспечения по ипотеке выступает залог прав требования (если приобретается недвижимость на первичном рынке с помощью договора долевого участия), и сам объект недвижимости, для приобретения которого оформляется кредит (после регистрации права собственности).

- Обязательному страхованию подлежит объект недвижимости (от риска повреждения или утраты), жизнь и здоровье заёмщика страхуется в добровольном порядке.

- Досрочное погашение обязательств по ипотеке возможно в любой момент без каких-либо ограничений и дополнительных комиссий.

Документы по военной ипотеке Сбербанка

Для рассмотрения специалистами банка заявки на получение данного продукта требуется представить минимальный комплект документов. В него входят:

- анкета потенциального заёмщика;

- паспорт гражданина РФ (необходим для предъявления);

- Свидетельство участника НИС;

- документы, касающиеся покупаемого жилья (правоустанавливающие и предварительный договор купли-продажи).

Анкета на ипотеку СбербанкаСкачать

Перед обращением в банк следует выяснить, какая именно сумма накопилась на именном счёте за период участия в программе, возможно, понадобится привлечение личных сбережений.

Также необходимо уточнить актуальные требования банка к объекту недвижимого имущества. Оригиналы правоустанавливающих документов на планируемую к приобретению недвижимость могут быть представлены в течение 2-х месяцев после одобрения заявки на кредит.

Рассчитать военную ипотеку в Сбербанке можно на официальном сайте учреждения.

https://www.youtube.com/watch?v=cCS-7DA322c

Рекомендуемая статья: В каком банке взять ипотеку иностранному гражданину

Процедура приобретения недвижимости с помощью военной ипотеки: этапы

- Выбирается объект недвижимости – самостоятельно или с привлечением риелтора.

- Составляется предварительный договор по военной ипотеке Сбербанка (шаблон можно скачать ниже). Данный документ выполняет функцию гаранта для всех участников сделки.

В нём обозначаются основные характеристики объекта недвижимости и закрепляются намерения сторон. Договор купли-продажи по военной ипотеке Сбербанка имеет установленную форму и предоставляется кредитным учреждением.

- В случае необходимости вносится аванс или задаток с оформлением соответствующих документов.

- Проводится оценка стоимости объекта недвижимого имущества, результаты фиксируются в экспертном заключении. Данная процедура обычно применяется к жилью, приобретаемому на вторичном рынке, и выполняется по дополнительному требованию банка.

- Весь комплект документов передаётся в Сбербанк на рассмотрение возможности выдачи кредита.

- В случае положительного решения по предоставлению ипотеки заёмщик должен открыть в банке счёт, на который зачислится ЦЖЗ, кредитные деньги и личные сбережения (при необходимости).

- Заёмщик и Сбербанк заключают договор ипотечного кредитования, также происходит процедура страхования недвижимости.

Страховку можно оформить онлайн на сайте Сбербанка. В документах предусматривается возможность расторжения сделок при отказе в зачислении ЦЖЗ.

- Все документы направляются в ФГКУ «Росвоенипотека», после чего его сотрудники принимают решение о возможности выдачи ЦЖЗ и перечисления его средств в качестве первоначального взноса.

Если суммы недостаточно, добавляются личные сбережения военнослужащего.

- Составляется окончательный договор купли-продажи недвижимости, который регистрируется в Росреестре. С этого момента военнослужащий становится собственником объекта недвижимости.

Все регистрационные документы (в копиях) и график платежей банку передаются в ФГКУ «Росвоенипотека».

- Объект находится в залоге у ФГКУ «Росвоенипотека» и ПАО «Сбербанк» до полного погашения ипотеки. Ежемесячные платежи вносятся за счёт накопленных средств при участии в программе НИС.

Если их недостаточно, привлекаются личные сбережения заёмщика.

- После полной выплаты кредита обременение в виде залога снимается на основании документов, в которых подтверждено отсутствие долговых обязательств.

Предварительный договор купли-продажи Сбербанк_военная ипотекаСкачатьДоговор купли-продажи_военная ипотекаСкачать

Ипотека военным пенсионерам в Сбербанке

В случае, если военнослужащий по каким-либо причинам не приобрёл недвижимость, но участвовал в программе НИС, он может воспользоваться накопленными средствами и после выхода на пенсию.

Для этого нужно одновременно подать заявку на выдачу ипотеки в Сбербанк и рапорт о перечислении накоплений командиру той воинской части, где находилось последнее место службы.

Кредит в данной ситуации будет одобрен достаточно быстро, а деньги могут быть направлены на первоначальный взнос, ежемесячные платежи и погашение задолженности по займу. Военная ипотека в Сбербанк онлайн может быть оформлена с помощью сервиса ДомКлик.

Рекомендуемая статья: Ипотека Россельхозбанка на вторичное жилье Оцените автора