Операции с налогом на доходы физического лица в современном бухгалтерском и налоговом учете осуществляются в обязательном порядке при выплате доходов физическим лицам. Рассмотрим более подробно какие проводки формируются при начислении, удержании и перечислении НДФЛ.

- Начисление НДФЛ отражаем в проводках

- Правильно отражаем удержание НДФЛ из заработной платы

- Оформляем проводки по перечислению НДФЛ

- Удержание налога на доходы проводка

- Удержан ндфл из заработной платы – проводка

- Бухгалтерские проводки по удержанию ндфл из заработной платы

- Учет удержаний из заработной платы: проводки и примеры

- Учет расчетов по ндфл, проводки, примеры

- Удержан ндфл (бухгалтерская проводка)

- Ндфл проводки

- Проводка при удержании ндфл из заработной платы

- Какая проводка, если удержан ндфл

- Учет расчетов по НДФЛ, проводки, примеры

- Начислен НДФЛ (бухгалтерская проводка)

- Бухгалтерские проводки по удержанию НДФЛ из заработной платы

- Проводки по удержанию и уплате НДФЛ

- Пример начисления НДФЛ с дивидендов

- Проводки по удержанию НДФЛ с дивидендов

- Пример начисления НДФЛ с полученных процентов по кредиту

- Проводки по удержанию НДФЛ с процентов по кредиту

- Пример расчёта НДФЛ с заработной платы

- Проводки по начислению и удержанию НДФЛ с зарплаты

- Классификация ставок и доходов, на которые они распространяются

- Бухгалтерский учет заработной платы 2021 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Начисление заработной платы

- Д20 (44,26,…) К70

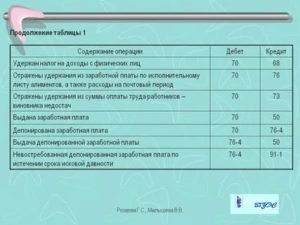

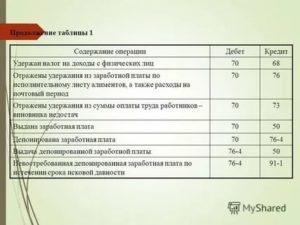

- Удержания из заработной платы

- Д70 К68

- Д70 К76

- Начисление страховых взносов

- Перечисление НДФЛ и взносов

- Д69 К51 — уплачены взносы

- Проводка по удержанию из зп налога на доходы фл

- Из заработной платы удержан налог на доходы физических лиц проводка

- Удержание налога на доходы физических лиц отражается проводкой

- Удержан из зп налог на доходы физических лиц проводка

- Удержан НДФЛ: проводка

- Проводки по удержаниям из заработной платы

- Учет удержаний из заработной платы: проводки и примеры

- Основания и порядок удержания из заработной платы

- Доходы, не подлежащие удержаниям

- Очерёдность удержаний

- Ограничение размера удержаний

- Пример расчета удержания из заработной платы

- Обязательные удержания

- По исполнительным документам

- По инициативе работодателя

- По заявлению сотрудника

Начисление НДФЛ отражаем в проводках

На сегодняшний день базой для НДФЛ являются определенные виды дохода.

Это основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.

лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно.

НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний. Его особенности состоят в том, что базой для расчета налога является весь доход физического лица, а плательщиками в качестве налоговых агентов являются юридические лица.

Бухгалтер расчетного отдела заносит в журнал хозяйственных операций следующие проводки по начислению НДФЛ для уплаты в бюджет, в зависимости от специфики формирования сумм доходов:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| № | Дт | Кт | Первичный документ | |

| 1 | НДФЛ по договорам ГПХ | 76 | 68 | Договор ГПХ |

| 2 | НДФЛ с процентов по краткосрочным займам у физ.лиц | 66 | 68 | Договор займа |

| 3 | НДФЛ с з/платы | 70 | 68 | Регистр налогового учета |

| 4 | НДФЛ при сдаче в аренду помещения у работника фирмы | 76 | 68 | Договор аренды |

| 5 | НДФЛ с материальной помощи сотруднику | 73 | 68 | Заявление сотрудника |

| 6 | НДФЛ с дивидендов | 75 | 68 | Протокол |

| 7 | НДФЛ с процентов по долгосрочным займам у физ.лиц | 67 | 68 | Договор займа |

Правильно отражаем удержание НДФЛ из заработной платы

Расчет НДФЛ производят в рамках п. 3 ст. 225 НК РФ, где определены все виды начислений, подлежащие налогообложению. Уточнение налоговых ставок проводится в Налоговом Кодексе, ст. 224.

Расчет производится по стандартной формуле, где суммарный налог составляет умножение налоговой базы на налоговую ставку:

- НДФЛ = (ЗП — СВ) * ставка налога

где ЗП — сумма полученного дохода, руб.; СВ — стандартные вычеты, руб.

Например, в октябре 2021 года продавец Анисимов отработал целый месяц и его доход составил 35 000 руб. При этом он имеет право на стандартную льготу (вычет) на пятилетнего сына в сумме 1 400 руб. на основании предоставленного заявления и копии свидетельства о рождении ребенка.

Предприятие в роли налогового агента рассчитывает сумму налога и не позднее дня, следующего за днем выплаты дохода, перечисляет его в бюджет. Расчет налога будет следующим:

- Сумма налога = (35 000 — 1 400) * 0, 13 = 4 368 руб.

Журнал хозяйственных операций будет содержать основные проводки:

| № | Дт | Кт | Сумма, руб. | Первичный документ | |

| 1 | Начислено за октябрь Анисимову | 44 | 70 | 35 000 | Расчетная или расчетно-платежная ведомость |

| 2 | Удержан НДФЛ | 70 | 68 | 4 368 | Расчетная или расчетно-платежная ведомость |

Оформляем проводки по перечислению НДФЛ

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

[2]

Образец поручения на уплату налога:

В 2021 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

Удержание налога на доходы проводка

Бесплатные юридические консультации Бухгалтерские проводки по удержанию НДФЛ из заработной платы

- Проводки по удержанию и уплате НДФЛ ⇩

- Пример начисления НДФЛ с дивидендов ⇩

- Проводки по удержанию НДФЛ с дивидендов ⇩

- Пример начисления НДФЛ с полученных процентов по кредиту ⇩

- Проводки по удержанию НДФЛ с процентов по кредиту ⇩

- Пример расчёта НДФЛ с заработной платы ⇩

- Проводки по начислению и удержанию НДФЛ с зарплаты ⇩

- Классификация ставок и доходов, на которые они распространяются ⇩

- Задайте вопрос юристу бесплатная консультация v

Налог на доходы физических лиц — это обязательный денежный взнос, который удерживается из заработной платы всех граждан Российской Федерации, а также лиц без гражданства. Не платят налог пенсионеры, дети и инвалиды.

Удержан ндфл из заработной платы – проводка

Расходы на перечисление производятся за счет сотрудника (комиссия банка и т.д.). Пример проводок: удержан НДФЛ из заработной платы Сотруднику начислена заработная плата в размере 35 000 руб. Он является резидентом, ставка по НДФЛ 13%. Ежемесячно с него удерживаются алименты в размере 7000 руб.

Бухгалтерские проводки по удержанию ндфл из заработной платы

Сумма заработной платы составила 15 000,00 руб. Вычет НДФЛ на 3-х детей составил 5 800,00 руб. Произведем расчёт удержаний по исполнительным листам:

- Налогооблагаемая база НДФЛ = 15 000,00 – 5 800,00 = 9 200,00 руб.;

- НДФЛ = 1 196,00 руб.;

- Сумма заработка для расчёта удержаний = 15 000,00 – 1 196,00 = 13 804,00 руб.;

- Предельная сумма = 9 662,80 руб.

[3]

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

[1]

Удержания в размере =11 902,00 руб., из них:

- По алиментам = 6 902,00 руб. (58% от общей суммы удержания);

- Возмещение вреда = 5 000, руб.

Учет удержаний из заработной платы: проводки и примеры

Проводки по удержанию НДФЛ с дивидендов По примеру, указанному выше:

- Начислены дивиденды Захарову П.К.:Дт — 84 «Нераспределённая прибыль(непокрытый убыток)» Кт -75 1 100 000 руб.

- Налог высчитан с дохода в виде дивидендов:Дт — 75 Кт — 68-1 143 000 руб.

- Выданы дивиденды Захарову П.К.:Дт — 75 Кт — 50 «Касса» 957 000 руб.

- НДФЛ переведён в бюджет:Дт — 68-1 Кт — 51 «Расчётные счета» 143 000 руб.

Пример начисления НДФЛ с полученных процентов по кредиту Условие:Физическое лицо-учредитель Петров В.К. выдал предприятию «Луч» кредит на сумму 500 000 руб под 12% годовых. Расчёты:

- Рассчитываем проценты, которые должно выплатить предприятие «Луч» за пользование кредитом Петрову (заимодавцу) за месяц.

Учет расчетов по ндфл, проводки, примеры

Для этого сумму кредита умножаем на годовой процент, поделённый на количество дней в году, и умножаем на количество дней в данном месяце, в котором совершается начисление процентов:500 000 * 0,12/365 * 30 = 4931,51 руб.

- Рассчитываем сумму НДФЛ. Для этого начисленный процент за месяц множим на ставку НДФЛ для данного вида дохода (проценты по кредиту):4931,51 * 13/100 = 641,1 руб.

- Рассчитываем сумму процентов, которые будут выплачены при учёте удержания НДФЛ. Для этого от начисленных процентов по займу за месяц отнимаем сумму НДФЛ:4931,51 – 641,1 = 4290,41 руб.

- Проводки по удержанию НДФЛ с процентов по кредиту По примеру, указанному выше:

- Предприятие «Луч» получило от физического лица-учредителя Петрова В.К.

Удержан ндфл (бухгалтерская проводка)

Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника. Если при увольнении сумма удержаний не полностью списана, то по согласованию с работником сумма может быть погашена:

- В судебном порядке;

- Внесением средств в кассу;

- Подарить работнику (в таком случае, расходы не учитываются при исчислении налога на прибыль);

- По заявлению работника списывать ежемесячно по 20% заработной платы.

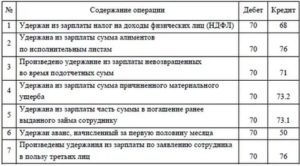

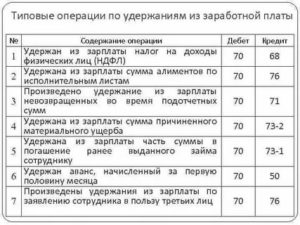

Типовые проводки при удержаниях из заработной платы по инициативе работодателя:: Дт Кт Описание операции 26 70 Начислена заработная плата 70 68 Удержан НДФЛ 70 73.2 Удержана сумма возмещения недостачи 70 71 Удержана невозвращённая подотчётная сумма 70 73.1 Погашение выданного займа Рассмотрим пример: У сотрудника Василькова А.А.

[2]

Ндфл проводки

- 1 Когда удерживается НДФЛ

- 1.1 Обязательно удержание НДФЛ из следующих выплат:

- 2 НДФЛ – проводки:

- 2.1 Пример расчета подоходного налога и формирования типовых проводок:

Когда удерживается НДФЛ Согласно стат. 226 п.

4 НК налоговые агенты (работодатели) обязаны произвести удержание налога при выплате любых видов дохода сотрудникам. Необлагаемые операции приведены в стат. 217 НК и включают пособия по БИР, другие виды государственных пособий, пенсии, компенсационные выплат по причинению вреда здоровью и другие.

Обязательно удержание НДФЛ из следующих выплат:

- Зарплата работников.

- Отпускные и больничные, кроме исключаемых.

- Суммы по исполнительным листам.

- Суммы командировочных – по российским поездкам от 700 руб., по зарубежным – от 2500 руб.

Проводка при удержании ндфл из заработной платы

Удержания по инициативе работодателя Бывают в случае порчи или утрате имущества (Дебет 70 Кредит 73.2), задолженности по подотчетным суммам (Дебет 70 Кредит 71).

Также работодатель может удерживать из зарплаты сотрудника часть денежных средств в счет погашения ранее выданного им займа (Дебет 70 Кредит 73.1). Иногда работодатель по ошибке может выплатить зарплату в большем размере.

Тогда часть переплаты удерживается у сотрудника. Еще одна ситуация: сотрудник взял полный оплачиваемый отпуск, но уволился до окончания периода, за который он взят.

Суммы отпускных за те дни, на которые работник не имеет права, удерживаются (Дебет 70 Кредит 73). Пример: У сотрудника из заработной платы (28 000 руб.)удержаны денежные средства в счет погашения займа в размере 5500 руб.

Читайте так же: Налог на прибыль иностранного представительства

Какая проводка, если удержан ндфл

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч.

68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Проводки по удержанию и уплате НДФЛ Дебет Кредит Название операции 75 68 Удержан НДФЛ с дивидендов учредителей и акционеров.

70 68 Удержан НДФЛ с заработной платы работников. 73 68 Начислен налог к уплате с материальной помощи работникам.

Удержан НДФЛ: проводка Проводки, составляемые при удержании НДФЛ из доходов работников (иных физлиц, получивших выплаты от налогового агента), зависят от конкретной ситуации.

Удержан НДФЛ из заработной платы: проводка Удержание НДФЛ из зарплаты работников отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ».

Удержан НДФЛ из отпускных: проводка При удержании НДФЛ из выплачиваемых работнику отпускных составляется такая же проводка, как и при удержании налога из его зарплаты – Дебет счета 70 — Кредит счета 68-НДФЛ.

Удержан НДФЛ из материальной помощи, выплаченной работнику В этом случае составляется проводка Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 68-НДФЛ. Удержан НДФЛ при выплате денег физлицам, не являющимся работниками Например, при оплате работ или услуг по ГПД.

Учет расчетов по НДФЛ, проводки, примеры

Расчет и удержание НДФЛ сопровождается выполнение соответствующих проводок в бухгалтерском учете. В статье приведена таблица с проводками по начислению налога к уплате, а также примеры расчета НДФЛ с дивидендов, процентов по кредиту и заработной платы работника. После рассмотрения этой темы будем разбираться с отчетностью по НДФЛ.

https://www.youtube.com/watch?v=bAH7Z4l_hbI

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Начислен НДФЛ (бухгалтерская проводка)

Бухгалтерские проводки по удержанию НДФЛ из заработной платы

Налог на доходы физических лиц — это обязательный денежный взнос, который удерживается из заработной платы всех граждан Российской Федерации, а также лиц без гражданства.

Не платят налог пенсионеры, дети и инвалиды. Ставка НДФЛ зависит от вида дохода физического лица и его статуса (резидент или нерезидент). Основная налоговая ставка — это 13 %, но есть и специфические ставки размером 9, 15,30 и 35 %.

Проводки по удержанию и уплате НДФЛ

Бухгалтерский учёт хозяйственных операций по данному налогу происходит на счёте 68 «Расчёты по налогам и сборам» субсчёте 1 «Расчёты по налогу на доходы физических лиц».

Проводки по НДФЛ:

- Высчитан с зарплаты НДФЛ: Дт — 70 «Расчёты с персоналом по оплате труда» Кт- 68-1

- Высчитан налог с доходов держателей акций (не работников предприятия) от членства в уставном капитале (а для работников – проводка идентична предыдущей): Дт — 75 «Расчёты с учредителями» субсчёт «Расчёты по выплате доходов» Кт — 68-1

- Высчитан НДФЛ из суммы денежных наград по договорам гражданско-правового направления: Дт — 76 «Расчёты с разными дебиторами и кредиторами» Кт — 68-1

- Суммы налога переведены в бюджет: Дт — 68-1 Кт — 51 «Расчётные счета»

- Начислены пени и штрафы по НДФЛ: Дт- 99 «Прибыль и убытки» Кт- 68-1

- Переведены суммы штрафов и пеней в бюджет: Дт — 68-1 Кт -51

Пример начисления НДФЛ с дивидендов

Условие:

Учредитель компании «Феникс» Захаров П.К. получает 55 % от денежного размера чистой прибыли на выплату дивидендов. Чистая прибыль за 2015 год составляет 2 000 000 руб.

Расчёты:

- Вычисляем размер дивидендов, который должен получить Захаров П.К. Для этого чистую прибыль компании умножим на процент доли в капитале:

2 000 000*55/100 = 1 100 000 руб. - Удерживаем и переводим в бюджет сумму НДФЛ Захарова П.К. в форме дивидендов. Для этого множим размер дивидендов на ставку НДФЛ в 2015 году:

1 100 000*13/100 = 143 000 руб.

Примечание: с января 2015 года в РФ перестала действовать ставка налога на доходы в форме дивидендов в размере 9 %. Теперь она составляет 13 % — это общеустановленная ставка НДФЛ. - Рассчитываем денежную сумму дивидендов, которую должен получить Захаров П.К. после удержания налога:

1 100 000 – 143 000 = 957 000 руб.

Проводки по удержанию НДФЛ с дивидендов

По примеру, указанному выше:

- Начислены дивиденды Захарову П.К.:

Дт — 84 «Нераспределённая прибыль(непокрытый убыток)» Кт -75 1 100 000 руб. - Налог высчитан с дохода в виде дивидендов:

Дт — 75 Кт — 68-1 143 000 руб. - Выданы дивиденды Захарову П.К.:

Дт — 75 Кт — 50 «Касса» 957 000 руб. - НДФЛ переведён в бюджет:

Дт — 68-1 Кт — 51 «Расчётные счета» 143 000 руб.

Пример начисления НДФЛ с полученных процентов по кредиту

Условие:

Физическое лицо-учредитель Петров В.К. выдал предприятию «Луч» кредит на сумму 500 000 руб под 12% годовых.

Расчёты:

- Рассчитываем проценты, которые должно выплатить предприятие «Луч» за пользование кредитом Петрову (заимодавцу) за месяц. Для этого сумму кредита умножаем на годовой процент, поделённый на количество дней в году, и умножаем на количество дней в данном месяце, в котором совершается начисление процентов:

500 000 * 0,12/365 * 30 = 4931,51 руб. - Рассчитываем сумму НДФЛ. Для этого начисленный процент за месяц множим на ставку НДФЛ для данного вида дохода (проценты по кредиту):

4931,51 * 13/100 = 641,1 руб. - Рассчитываем сумму процентов, которые будут выплачены при учёте удержания НДФЛ. Для этого от начисленных процентов по займу за месяц отнимаем сумму НДФЛ:

4931,51 – 641,1 = 4290,41 руб.

Проводки по удержанию НДФЛ с процентов по кредиту

По примеру, указанному выше:

- Предприятие «Луч» получило от физического лица-учредителя Петрова В.К. кредит — 500 000 руб.:

Дт — 51 «Расчётные счета» Кт — 66 «Расчёты по основному долгу» 500 000 руб. - Насчитаны проценты по кредиту за месяц:

Дт — 91 субсчёт «Прочие расходы» Кт — 66 субсчёт «Расчёты по процентам» 4931,51 руб. - Удержан НДФЛ с суммы процентов по кредиту:

Дт — 66 субсчёт «Расчёты по процентам» Кт – 68-1 641,1 руб. - Выплачены проценты по кредиту при удержании НДФЛ:

Дт — 66 субсчёт «Расчёты по процентам» Кт — 51 4290,41 руб. - Перечислена подлежащая оплате сумма НДФЛ в бюджет:

Дт – 68-1 Кт – 51 641,1 руб.

Пример расчёта НДФЛ с заработной платы

В отличие от других видов дохода, на размер налога по доходам физических лиц с заработка влияют такие факторы:

- сумма заработной платы, пособий, премий, отпускных и т. д.;

- налоговый вычет;

- статус резидента или нерезидента.

Налоговый вычет разрешается применять сотрудникам, которые соответствуют таким критериям:

- их доходы облагаются ставкой НДФЛ — 13 %;

- относятся к категории нетрудоспособных (инвалидов), «чернобыльцев», ветеранов, родственникам инвалидов и ветеранов, родителям с детьми до 18 лет и другие;

- их доходы, нарастающим результатом с начала года, не превышают 280 000 руб.

Для резидентов ставка НДФЛ составляет 13 %, а для нерезидента — 30 %. Нерезидент, который проживает на территории страны больше, чем 183 дня, становится резидентом.

Налоговый вычет – это сумма, на которую позволяется уменьшить налогооблагаемую сумму или налоговую базу. Есть много видов налоговых вычетов, на примере рассмотрим стандартный вид налогового вычета.

Условие:

Мать троих детей до 18 лет, один из которых – инвалид, получает заработную плату в размере 30 000 руб. Она является гражданкой РФ.

Расчёты:

- Определяем сумму налогового вычета: согласно НК РФ сумма налогового вычета на первого и второго ребёнка составляет 1400 руб., а на третьего ребёнка-инвалида – 3000 руб.:

1400 +1400 +3000 = 5800 руб. - Рассчитываем сумму НДФЛ: от суммы зарплаты отнимаем сумму налогового вычета и разницу умножаем на ставку налога:

(30 000 – 5800)*13/100 = 3 146 руб. - Рассчитываем сумму заработной платы, которую работница получит при вычете НДФЛ:

30 000 – 3 146 = 26 854 руб.

Проводки по начислению и удержанию НДФЛ с зарплаты

По примеру, указанному выше:

- Насчитана заработная плата работнице:

Дт — 44 «Расходы на продажу» Кт — 70 «Расчёты с персоналом по оплате труда» 30 000 руб. - Высчитан НДФЛ с зарплаты:

Дт — 70 Кт — 68-1 3 146 руб. - Зарплата выдана работнице с расчётного счёта предприятия:

Дт — 70 Кт — 51 26 854 руб. - Сумма налога переведена в бюджет:

Дт — 68-1 Кт — 51 – 3 146 руб.

Налог на доходы физических лиц – это самый существенный вид прямого налога. Он подсчитывается в процентах от суммы конкретного вида дохода с использованием налоговых вычетов, которые должны подтверждаться документами и соответствовать законодательству. Любой тип дохода находится в соответствии с определённой ставкой налога. Преобладающая ставка в РФ – это 13 %.

Бывают такие виды налоговых вычетов:

- стандартный – он предоставляется таким категориям граждан, как инвалиды, «чернобыльцы», ветераны, их мужья/жёны, дети и родители, родители детей возрастом до 18 лет, которые имеют доход за год меньше 280 000 руб. и другие;

- социальный – предоставляется гражданам, у которых есть затраты на образование, на спонсорство, на лечение и приобретение медикаментов, на не принудительные пенсионные гарантии и страхование;

- имущественный – предоставляется гражданам, которые совершают такие действия с собственностью:

- o реализация собственности;

- o приобретение жилища (квартира, дом, комната);

- o сооружение дома или покупка земли, на которой будет происходить постройка;

- o выкуп собственности для государственных целей.

- профессиональный – даётся вычет для доходов от собственного бизнеса, приватным адвокатам и нотариусам, для авторских наград за изобретения в области науки, литературы, искусства;

- налоговый вычет — даётся при условии перевода на последующие отчётные периоды убытков от операций с финансовыми инструментами и ценными бумагами.

Классификация ставок и доходов, на которые они распространяются

35 %:

- такие доходы резидентов, как выигрыш, приз свыше 4000 руб.;

- процентные доходы от займа;

- расчёт от сбережений на процентах;

- уплата за расходование финансовых средств кредитных кооперативов.

30%:

- доходы резидентов и нерезидентов по ценным бумагам;

- все остальные доходы нерезидентов, кроме тех, что облагаются ставкой 13 и 15 %.

15 %:

- доходы нерезидентов в форме дивидендов от российских организаций.

13 %:

- для резидентов — все остальные доходы, которые не попадают под ставки 35, 30 и 9%;

- для нерезидентов – доходы иностранцев, которые признаны высококвалифицированными специалистами; доходы от патента; доходы от плаванья на российских суднах и другие.

9 %:

- для резидентов — доходы по облигациям с ипотекой и доходы создателей администрации ипотечного обеспечения.

Бухгалтерский учет заработной платы 2021 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

https://www.youtube.com/watch?v=56CDzGVkE3w

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2021 г. – выплачена зарплата, уплачен НДФЛ,

Проводка по удержанию из зп налога на доходы фл

16.10.

2021

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Из заработной платы удержан налог на доходы физических лиц проводка

Такая схема работает, если именно налоговый агент является источником дохода для основного налогоплательщика. Иными словами, предприятие удерживает из заработной платы своих работников НДФЛ и перечисляет его в бюджет.

- В графе названия операции отображается получение краткосрочно кредита. Сумма в нашем случае 100000 рублей. Дебет – 50. Кредит – 66

- Название операции – начислено проценты. Сумма – 5000. Дебет – 91. Кредит – 66

- Начисление НДФЛ с процентов, полученных по кредиту. Сумма – 650. Дебет – 66. Кредит – 68

- Возвращение средств, полученных в качестве займа. Сумма – 105000. Дебет – 66. Кредит – 50

- Перечисление в бюджет НДФЛ с процентов, полученных по кредиту. Сумма – 650. Дебет – 68. Кредит – 51.

Удержание налога на доходы физических лиц отражается проводкой

Основным налогом, при помощи которого государство регулирует доходы, получаемые физическими лицами, является налог на доходы физических лиц, который исчисляется и уплачивается в соответствии с гл. 23 ч.

https://www.youtube.com/watch?v=3d4FJ3aMjYE

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ!

При выплате работнику средств на командировку выше установленного размера суточных (по приказу руководителя), полученный доход облагается НДФЛ по ставке 13%.

Начисление командировочных и удержание НДФЛ проводка будет отражаться в мемориальном ордере так: Дебет Кредит Операция 71 50 (51) Выдан аванс работнику на будущие расходы 44 (20, 26) 71 Начислена сумма командировочных 70 68 Начислен налог на доходы с разницы между установленной суточной нормой и выданной работнику суммой 68 51 Перечислен налог в Государственный бюджет Штраф за неуплату НДФЛ НДФЛ проводки по дивидендам Отражение проводок в бухгалтерском учете по выплате дивидендов и начисление НДФЛ проводка будет зависеть от того, является ли учредитель работником данной организации или нет. В случае, когда учредитель работает на данном предприятии, будет задействован счет 70, если он не работник компании – счет 75.

Удержан из зп налог на доходы физических лиц проводка

В 2021 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

1. Проверить заявление работника. 2. Произвести перерасчет подоходного налога. 3. Составить бухгалтерскую справку. 4. Уведомить работника о переплате по НДФЛ. 5. По заявлению работника произвести ему возврат денежных средств.

6. Внести изменения в налоговую карточку (в ней указывают начисления, перечисления и удержания подоходного налога).

Читать еще —> Как получить права категории б

Удержан НДФЛ: проводка

Расчет по форме 6-НДФЛ можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Традиционно самая проблемная форма отчетности для работодателей по подоходному налогу – это расчет на бланке 6-НДФЛ. Его утвердили в 2015 году, но уже с отчетности за 2021 год внесли изменения в титульный лист и порядок заполнения расчета.

Не исключено, что эти правки – не последние, так как налоговое законодательство непрерывно совершенствуется. Чтобы не отслеживать все изменения и сэкономить время на заполнении отчета, удобнее оформлять его автоматически – в программе БухСофт.

Проводки по удержаниям из заработной платы

Разобравшись с расчетом удержаний из заработной платы, вплотную подошел к оформлению бухгалтерских проводок по этому вопросу.Итак, есть работник с окладом 7500.

По приговору суда из зарплаты удерживается 1125 рублей в пользу государства.

НДФЛ с дохода работника составляет 611

Учет удержаний из заработной платы: проводки и примеры

Согласно законодательству из заработной платы работников могут быть произведены различные удержания. Для правильного удержания необходимо знать нюансы видов удержания и их бухгалтерский учёт.

Рассмотрим пример расчета удержания из заработной платы, а также бухгалтерские проводки, формируемые при удержании НДФЛ, по исполнительным листам, при погашении выданного займа сотруднику и удержании профсоюзных взносов.

Основания и порядок удержания из заработной платы

Виды возможных удержаний из зарплаты работника:

Доходы, не подлежащие удержаниям

Данные виды установлены ст. 101 закона №229-ФЗ. Основные виды таких доходов:

- Возмещение вреда, причинённого здоровью или в связи со смертью кормильца;

- Компенсации при получении увечья сотрудником и членам семей, если они погибли;

- Компенсация за счёт средств бюджета в результате катастроф (техногенных или радиационных);

- Алименты;

- Суммы служебной командировки, переезда на новое место жительства;

- Материальная помощь в связи с рождением ребёнка, заключением брака и т.д.;

Очерёдность удержаний

Удержания из заработной платы работника производятся в следующей последовательности:

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

Ограничение размера удержаний

Сумма обязательных удержаний не может превышать 50% заработной платы, причитающейся работнику. В отдельных случаях размер удержаний может быть увеличен. Например, удержания по исполнительным листам. По данным удержаниям установлено ограничение 70%:

- По алиментам на несовершеннолетних детей;

- Возмещения вреда, причинённого здоровью, смерти кормильца;

- Возмещение преступного ущерба.

Также при расчете удержаний следует учесть:

- Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

- Сумма ограничения удержаний по инициативе работодателя составляет 20%;

- По заявлению сотрудника сумма удержаний не ограничивается.

Пример расчета удержания из заработной платы

На имя сотрудника Василькова А.А. поступило 2 исполнительных листа: алименты на содержание 3 несовершеннолетних детей – 50% заработка и возмещение вреда нанесённый здоровью в размере 5 000,00 руб. Сумма заработной платы составила 15 000,00 руб. Вычет НДФЛ на 3-х детей составил 5 800,00 руб.

https://www.youtube.com/watch?v=wQhRwFggULg

Произведем расчёт удержаний по исполнительным листам:

- Налогооблагаемая база НДФЛ = 15 000,00 – 5 800,00 = 9 200,00 руб.;

- НДФЛ = 1 196,00 руб.;

- Сумма заработка для расчёта удержаний = 15 000,00 – 1 196,00 = 13 804,00 руб.;

- Предельная сумма = 9 662,80 руб.

Получите 267 видеоуроков по 1С бесплатно:

Удержания в размере =11 902,00 руб., из них:

- По алиментам = 6 902,00 руб. (58% от общей суммы удержания);

- Возмещение вреда = 5 000, руб. (42% от общей суммы удержания).

В итоге по исполнительным листам производятся удержания в сумме:

- По алиментам – 9 662,80 *0,58 = 5 604,42 руб.;

- Возмещение вреда – 9 662,80 *0,42 = 4 058,38 руб.

Обязательные удержания

НДФЛ удерживается у каждого сотрудника с заработной платы в размере ставок:

- 13% — если сотрудник — резидент РФ;

- 30% — если нерезидент РФ;

- 35% — в случае выигрыша, суммы экономии на процентах и прочее;

- 15% — от дивидендов нерезидента РФ;

- 9% — от дивидендов до 2015 года; процентов по облигациям с ипотечным покрытием до 2007 года, от доходов учредителями доверительного управления ипотечным покрытием.

При этом не важно в какой форме получен доход в денежной или натуральной. Рассмотрим пример:

Сотруднику Василькову А.А. начислена заработная плата 30 000,00 руб., из неё удержан НДФЛ по ставке 13%, так как Васильков А.А. является резидентом.

Проводки по обязательному удержанию НДФЛ:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 30 000,00 | Начислена заработная плата |

| 70 | 68 | 3 900,00 | Удержан НДФЛ |

По исполнительным документам

Сумма по исполнительному листу удерживается с зарплаты с учётом НДФЛ. Сумма дополнительных расходов по исполнительному листу (например, комиссия за перевод) списывается с сотрудника.

Рассмотрим на примере:

Сотруднику Василькову А.А. начислена заработная плата 20 000,00 руб., из неё удержано 25% по исполнительному листу. Сумма удержания по исполнительному листу = (20 000,00 – 13%) * 25% = 4 350,00 руб.

Удержание из заработной платы Василькова А.А. по исполнительному листу отражается проводкой:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 20 000,00 | Начислена заработная плата |

| 70 | 68 | 2 600,00 | Удержан НДФЛ |

| 70 | 76.41 | 4 350,00 | Удержана сумма по исполнительному листу |

| 76.41 | 50 | 4 350,00 | Перечислена сумма по исполнительному документу из кассы |

По инициативе работодателя

Удержания в целях погашения задолженности регламентируются Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника.

Если при увольнении сумма удержаний не полностью списана, то по согласованию с работником сумма может быть погашена:

- В судебном порядке;

- Внесением средств в кассу;

- Подарить работнику (в таком случае, расходы не учитываются при исчислении налога на прибыль);

- По заявлению работника списывать ежемесячно по 20% заработной платы.

Типовые проводки при удержаниях из заработной платы по инициативе работодателя::

| Дт | Кт | Описание операции |

| 26 | 70 | Начислена заработная плата |

| 70 | 68 | Удержан НДФЛ |

| 70 | 73.2 | Удержана сумма возмещения недостачи |

| 70 | 71 | Удержана невозвращённая подотчётная сумма |

| 70 | 73.1 | Погашение выданного займа |

Рассмотрим пример:

У сотрудника Василькова А.А. из заработной платы произведено удержание в счёт погашения займа 1 500,00 руб. Заработная плата при этом составила 10 000,00 руб. Предельная сумма равна = 8 700,00 *0,2 = 1740,00 руб.

https://www.youtube.com/watch?v=qmpy8f4ccac

Проводки удержание займа из заработной платы Василькова А.А.:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 10 000,00 | Начислена заработная плата |

| 70 | 68 | 1 300,00 | Удержан НДФЛ |

| 70 | 73.1 | 1 500,00 | Удержание в счёт погашения займа |

По заявлению сотрудника

По заявлению сотрудника руководитель может удерживать необходимые суммы из заработной платы, но также руководитель может отказать в таких удержаниях. При этом размер удержаний по заявлению сотрудника не ограничивается.

Удержание из заработной платы по заявлению сотрудника проводки:

| Дт | Кт | Описание операции |

| 70 | 76 | Удержана сумма по заявлению сотрудника |

Рассмотрим на примере:

Сотрудник Васильков А.А. написал заявление на удержание профсоюзных взносов в размере 2%. Заработная плата при этом составила 10 000,00 руб. Сумма профсоюзного взноса равна (10 000,00 – 1 300,00) *2% = 174,00 руб.

Удержание профсоюзных взносов из заработной платы Василькова А.А. проводка:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 10 000,00 | Начислена заработная плата |

| 70 | 68 | 1 300,00 | Удержан НДФЛ |

| 70 | 76 | 174,00 | Удержан профсоюзный взнос |