Обязательства по уплате налогов, предусматривающие внесение денежных средств в бюджеты бюджетной системы РФ, относятся к фактам хозяйственной жизни, в связи с чем указанные обязательства должны быть отражены в бухгалтерском учете. В какой момент налоговое обязательство принимается к учету?

Как отразить в учете операции по начислению и уплате налогов в учреждениях? Учитываются ли расходы на уплату налогов в целях исчисления налога на прибыль? На эти и другие вопросы найдете ответы в данной статье.

- За счет каких средств уплачиваются налоги?

- Какие КБК применяются для уплаты налогов?

- Каков порядок отражения налогов в бухгалтерском учете?

- Учитываются ли имущественные налоги в целях налогообложения?

- Бух проводки по транспортному налогу в бюджете 2021

- Транспортный налог проводки 2021г

- «Платон» и транспортный налог в 2021 году

- Энциклопедия бухучета (часть 3). 13. Расчеты по налогам и сборам

- Проводки по транспортному налогу в бюджетной организации в 2021 году

- Транспортный налог проводки бюджетный учет

- Транспортный налог: проводки по начислению и уплате

- Перечислен транспортный налог в бюджет проводка

- Начислен транспортный налог (бухгалтерские проводки)

- Начисление транспортного налога (бухгалтерские проводки)

- Проводки по транспортному налогу в бухучете

- Транспортный налог в бюджетных учреждениях

- Учет купленного для нужд компании автомобиля: бухгалтерские проводки и налоги

- Проводки при оплате транспортного налога в бюджетной организации

- Проводка налога на прибыль 68, 4, 1 68, 4, 2

- Бюджетные в пени по транспортному налогу проводки

- Проводки по транспортному налогу организаций

- Учет расчетов с бюджетом по транспортному налогу

- Проводки транспортный налог в бюджетном учреждении

- Начисление транспортного налога: проводки в бухгалтерском учете

- Что понимается под транспортным налогом?

- Как начисляется транспортный налог?

- Начисление транспортного налога – проводки

- Как транспортный сбор отражается в налоговом учёте?

- Как отражается налог при использовании двух видов учёта?

За счет каких средств уплачиваются налоги?

Согласноп. 11,33 Положения № 640 затраты на уплату налогов, в качестве объекта обложения которыми признается имущество учреждения, включаются в объем субсидии, предоставленной автономному учреждению на выполнение государственного задания. В данном случае речь идет о налоге на имущество организаций, земельном, транспортном налогах.

Величина затрат на уплату налогов, включаемых при расчете субсидии на госзадание, корректируется с учетом коэффициента платной деятельности.

Таким образом, расходы на уплату налога на имущество, земельного и транспортного налогов могут полностью или частично покрываться субсидией на выполнение государственного задания. Если налоговые затраты финансируются средствами субсидии не в полном объеме, то недостающую разницу автономное учреждение покрывает за счет доходов, полученных от приносящей доход деятельности.

Что касается налога на прибыль и НДС, отметим следующее. Поскольку объектом обложения этими налогами являются доходы (прибыль) от осуществления платной деятельности, а не имущество, за счет таких доходов указанные налоги и уплачиваются.

Какие КБК применяются для уплаты налогов?

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы автономного учреждения на уплату:

- налога на имущество организаций и земельного налога (в том числе в период строительства объектов капитального строительства) отражаются по виду расходов 851 «Уплата налога на имущество организаций и земельного налога»;

- транспортного налога – по виду расходов 852 «Уплата прочих налогов и сборов».

Указанные коды видов расходов применяются в увязке со статьей 290 «Прочие расходы» КОСГУ.

Операции налогоплательщиков – государственных (муниципальных) автономных учреждений по НДС и налогу на прибыль организаций отражаются по статье 130 «Доходы от оказания платных услуг (работ)» или 180 «Прочие доходы» КОСГУ в соответствии с решением учреждения, принятым в рамках учетной политики.

Каков порядок отражения налогов в бухгалтерском учете?

В соответствии с вышеизложенным при начислении налогов в бюджетном учете учреждение либо увеличивает расходную часть (в отношении налога на имущество, земельного и транспортного налогов), либо уменьшает доходную часть (в отношении налога на прибыль и НДС).

Согласно инструкциям № 157н, 183н для отражения сумм налогов в бюджетном учете применяются следующие счета:

- 0 303 03 000 «Расчеты по налогу на прибыль организаций»;

- 0 303 04 000 «Расчеты по налогу на добавленную стоимость»;

- 0 303 05 000 «Расчеты по прочим платежам в бюджет» (применяется для отражения транспортного налога);

- 0 303 12 000 «Расчеты по налогу на имущество организаций»;

- 0 303 13 000 «Расчеты по земельному налогу».

В целях отражения в бухгалтерском учете автономного учреждения операций по начислению и уплате налогов используется следующая корреспонденция счетов:

| Начисление сумм налогов на основании бухгалтерских справок (ф. 0504833) с приложением расчетов, деклараций, иных документов, подтверждающих суммы принятых налоговых обязательств: | |||

| – налог на прибыль | 2 401 10 130 2 401 10 180 | 2 303 03 000 | 159, 179 |

| – НДС | 2 401 10 130 2 401 10 1802 401 20 200* | 2 303 04 000 | 159, 179 |

| – иных налогов | 0 401 20 200 0 109 00 200 | 0 303 05 000 0 303 12 0000 303 13 000 | 159 |

| Уплата налогов | 2 303 03 000 2 303 04 000 0 303 05 000 0 303 12 0000 303 13 000 | 0 201 11 000 0 201 21 000 | 161, 78 |

* В части НДС по безвозмездным передачам.

https://www.youtube.com/watch?v=LRqyrSF3PFs

При отражении операций по начислению налогов многие задаются вопросом, как определить момент возникновения налогового обязательства.

Необходимым условием признания обязательства является установление его стоимостной величины. Величина налогового обязательства рассчитывается по факту завершения финансового года и формирования налогооблагаемой базы на отчетную дату.

В соответствии со ст. 9 Закона о бухучете и п. 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы.

Первичный учетный документ для признания налогового обязательства по итогам года – налоговая декларация.

При этом в рамках формирования учетной политики учреждение вправе выбрать и иной документ для признания налоговых обязательств.

Срок представления налоговых деклараций, как правило, устанавливается не в отчетном году, а в следующем (например, по налогу на имущество организаций декларация должна быть представлена не позднее 30 марта года, следующего за истекшим налоговым периодом, по земельному налогу – не позднее 1 февраля года, следующего за истекшим налоговым периодом).

Таким образом, сумма налога может быть рассчитана как в конце года, так и в следующем году при составлении налоговых деклараций.

Прямых указаний на то, как определять момент признания в бухгалтерском учете налогового обязательства по завершении финансового года в случае, когда установление стоимостного значения обязательства возникает в году, следующем за отчетным, не содержат ни Закон о бухучете, ни Инструкция № 157н.

Согласно разъяснениям, приведенным в Письме Минфина РФ от 26.12.

2021 № 02‑07‑10/77857, при определении периода, в котором будут отражены налоговые обязательства и признаны расходы по ним, необходимо принимать во внимание общий принцип равномерного и пропорционального формирования доходов и расходов, при котором доходы и связанные с ними расходы признаются в том отчетном периоде, в котором они возникают исходя из условий фактов хозяйственной жизни. Если учреждение в ходе своей деятельности оказывает платные услуги, по которым принимаются к учету доходы, то расходы, связанные с получением таких доходов (в том числе расходы по налоговым обязательствам), следует включать в период, в котором отражены доходы (за которые рассчитываются налоговые обязательства).

Вместе с тем Минфин отмечает: учреждение вправе установить в учетной политике и иной порядок признания налоговых обязательств.

Другими словами, если учреждение в соответствии с утвержденной учетной политикой начислит обязательство по налогам в конце отчетного года, несмотря на то, что налоговая декларация будет подана в следующем году, это не будет противоречить действующему законодательству РФ о бухгалтерском учете.

Таким образом, налоговое обязательство может быть принято в бухгалтерском учете либо в периоде, в котором оно рассчитано (в году, следующем за отчетным), либо в периоде, по которому оно рассчитано (в отчетном периоде).

Конкретный порядок признания этих обязательств устанавливается в рамках формирования учетной политики учреждения.

Хотя в указанном письме рассмотрена ситуация в отношении получателей бюджетных средств, по нашему мнению, аналогичный подход может быть применен и при признании налоговых обязательств автономными учреждениями.

В более раннем Письме Минфина РФ от 08.11.2013 № 02‑06‑010/47818 так подробно порядок признания налоговых обязательств не рассматривается.

В нем сообщается, что принятие обязательства по оплате (перечислению) налога (в частности, земельного), в том числе в сумме авансовых платежей по налогу, возникает с даты начисления указанных платежей.

Операции по начислению сумм налога отражаются на основании бухгалтерской справки с приложением расчетов, деклараций, иных документов, подтверждающих суммы принятых обязательств.

Данный вывод не увязывает факт признания налогового обязательства с конкретным финансовым годом (налоговым периодом).

А потому, учитывая эти разъяснения Минфина, бухгалтер может составить расчет налога и оформить бухгалтерскую справку как по завершении отчетного года, так и в следующем году до истечения срока ее предоставления, и на основании указанных документов признать налоговое обязательство в учете.

https://www.youtube.com/watch?v=rofynG8hNN8

Величина налога на имущество, рассчитанного за 2021 год, составила 120 000 руб. Затраты автономного учреждения на уплату налога полностью покрываются за счет средств субсидии, предоставленной на выполнение государственного задания.

Согласно установленной учетной политике признание расходов на уплату налогов по итогам года осуществляется в конце отчетного года на основании оформленной бухгалтерской справки с приложением расчета.

Расходы на уплату налога не включаются в себестоимость услуг.

В бухгалтерском учете налогов в учреждениях отразятся следующие проводки:

Автономное учреждение сдает помещение в аренду. Арендная плата составила 50 000 руб. (в том числе НДС (18 %) – 7 627 руб.). Налог на прибыль с доходов от арендной платы составил 8 475 руб.

Цифры приведены условно, прочие расходы и вычеты, уменьшающие налогооблагаемую базу, не учитываются.

Согласно учетной политике АУ суммы налогов отражаются по статье 180 КОСГУ.

В соответствии с положениями Инструкции № 183н и разъяснениями, приведенными в Письме Минфина РФ от 01.07.2021 № 02‑06‑10/38856, операции отразятся бухгалтерском учете налогов в учреждениях следующим образом:

| Начислен доход от аренды | 000000000000001202 205 21 000 | 000000000000001202 401 10 120 |

| Поступила арендная плата на лицевой счет | 000000000000000002 201 11 000 | 000000000000001202 205 21 000 |

| Увеличениезабалансового счета 17(код 120 КОСГУ) | ||

| Начислен НДС | 000000000000001202 401 10 120 | 000000000000001802 303 04 000 |

| Начислен налог на прибыль | 000000000000001202 401 10 120 | 000000000000001802 303 03 000 |

| Уплачен НДС в бюджет | 000000000000001802 303 04 000 | 000000000000000002 201 11 000 |

| Уменьшениезабалансового счета 17(код 180 КОСГУ) | ||

| Уплачен налог на прибыль в бюджет | 000000000000001802 303 03 000 | 000000000000000002 201 11 000 |

| Уменьшениезабалансового счета 17(код 180 КОСГУ) |

Учитываются ли имущественные налоги в целях налогообложения?

Расходы на уплату налогов могут быть учтены при исчислении налога на прибыль в составе прочих расходов на основании пп. 1 п. 1 ст. 264, ст. 252 НК РФ при условии, что такие расходы экономически оправданны, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода. Вместе с тем необходимо учитывать следующее.

Согласно пп. 14 п. 1 ст. 251 НК РФ на автономные учреждения – получателей средств целевого финансирования в виде субсидий возложена обязанность по ведению раздельного учета доходов (расходов), полученных (произведенных) в рамках целевого финансирования.

Положениями п. 1 ст. 272 НК РФ установлено, что расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

В силу положений вышеназванных статей НК РФ расходы, произведенные автономными учреждениями за счет средств целевого финансирования, не учитываются при формировании базы по налогу на прибыль и не подлежат распределению в пропорции согласно п. 1 ст. 272 НК РФ.

Как уже было отмечено, величина субсидии на выполнение государственного задания, предоставляемой автономному учреждению из бюджета, рассчитывается на основании нормативных затрат на оказание государственных услуг, нормативных затрат, связанных с выполнением работ, с учетом затрат на содержание недвижимого имущества и особо ценного движимого имущества, закрепленного за учреждением или приобретенного им за счет средств, выделенных ему учредителем на приобретение такого имущества, в том числе земельных участков (за исключением имущества, сданного в аренду или переданного в безвозмездное пользование), затрат на уплату налогов, в качестве объекта обложения которыми признается имущество учреждения (п. 11, 33 Положения № 640). При этом значения нормативных затрат на оказание государственной услуги (выполнение работы) подлежат утверждению (п. 14, 15 и 32 Положения № 640).

Бух проводки по транспортному налогу в бюджете 2021

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Бух проводки по транспортному налогу в бюджете 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В статье мы собрали все налоговые изменения для владельцев транспорта. Вы можете скачать таблицы новый ставок, включая региональные, а также посмотреть инструкцию по расчету налога с примерами. Активировать пробный доступ к журналу «РНК» или подписаться со скидкой. Если у компании есть автомобили, за них в году придется отчислять в бюджет налоги.

Транспортный налог проводки 2021г

Транспортный налог начисляют и уплачивают организации, у которых на балансе есть транспортные средства. Регистрация транспортного средства в 1С 8. Как автоматизировать начисление транспортного налога, и какие проводки при этом сформирует 1С 8. Транспортный налог уплачивают в региональный бюджет.

«Платон» и транспортный налог в 2021 году

Ведь согласно нормам налогового законодательства такая компания является плательщиком транспортного налога. Следует применять общие правила и нормы признания расходов при отражении транспортного налога в бухгалтерском учете.

Следует создать субсчет к 68 счету именно для проводок по начислению транспортного налога. По каждому транспортному средству сумма транспортного налога, подлежащая уплате в бюджет по завершении налогового периода, согласно п.

Выбор конкретного корреспондирующего счета будет зависеть от того, где именно применяется транспорт: во вспомогательном или основном производстве, в каком именно подразделении.

Если транспорт используется в основном производстве, то транспортный налог относится к обычным расходам и его начисление отражается в корреспонденции со счетами для учета обычных расходов 20 23, 25, 26, 44 …. Согласно ст.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Данный вывод не увязывает факт признания налогового обязательства с конкретным финансовым годом (налоговым периодом).

А потому, учитывая эти разъяснения Минфина, бухгалтер может составить расчет налога и оформить бухгалтерскую справку как по завершении отчетного года, так и в следующем году до истечения срока ее предоставления, и на основании указанных документов признать налоговое обязательство в учете.

В соответствии со ст. 9 Закона о бухучете и п. 7 Инструкции № 157н основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы.

Энциклопедия бухучета (часть 3). 13. Расчеты по налогам и сборам

Плательщиками транспортного налога признаются бюджетные учреждения, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Таким образом, регистрация транспортного средства, а не его фактическое использование ведет к возникновению обязанности по уплате этого налога. Согласно п.

Причем в соответствии с налоговым законодательством ряд транспортных средств бюджетных учреждений не признается объектом налогообложения, а именно: — транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и или приравненная к ней служба; — самолеты и вертолеты санитарной авиации и медицинской службы. Налоговая база и налоговые ставки Налоговая база по транспортному налогу определяется в отношении транспортных средств, имеющих двигатели, как мощность двигателя транспортного средства в лошадиных силах л. Налоговые ставки предусмотрены ст. Налоговые ставки, указанные в п. Кроме того, допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока их полезного использования. Порядок уплаты транспортного налога Бюджетные организации, являющиеся плательщиками транспортного налога, исчисляют сумму транспортного налога и сумму авансовых платежей по нему самостоятельно. Порядок исчисления налога, установленный ст.

Одним из вариантов отражения начислений налоговых платежей может быть способ, при котором первоначальное признание обязательства по уплате налога на прибыль и налога на имущество осуществляется на основании справки-расчета. При этом форма такого первичного документа, а также порядок предварительного расчета налоговых платежей должны быть закреплены в рамках формирования учетной политики учреждения (смотрите, например, п.

4

Проводки по транспортному налогу в бюджетной организации в 2021 году

Москве и Санкт-Петербурге – законами этих субъектов РФ. Как правило, льготы предоставляются только тем учреждениям, которые финансируются из местного бюджета.

В этом случае федеральные и региональные учреждения являются плательщиками налога, средства на уплату которого должны быть предусмотрены в Плане финансово-хозяйственной деятельности.

Транспортный налог проводки бюджетный учет

Сумму транспортного налога (авансовых платежей по транспортному налогу) рассчитайте в бухгалтерской справке. Этот документ является основанием для включения транспортного налога (авансовых платежей) в состав расходов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

В некоторых случаях можно отнести на расходы транспортный налог по автомобилю, собственником которого организация не является, но который не был снят с регистрационного учета в ГИБДД. Например, если бывший собственник внес автомобиль в уставный капитал другой организации и заключил с новым владельцем договор на аренду этого транспортного средства.

Поскольку автомобиль использовался в производственной деятельности арендатора, ФАС Северо-Западного округа признал, что уплаченный им транспортный налог может уменьшать налогооблагаемую прибыль, поскольку в этом случае критерии пункта 1 статьи 252 Налогового кодекса РФ соблюдаются (постановление ФАС Северо-Западного округа от 15 декабря 2011 г.

№ А66-5535/2011).

Транспортный налог: проводки по начислению и уплате

Если организация владеет транспортным средством не полный налоговый период (год), расчет ведется пропорционально. При этом регистрация машины до 15 числа определяет текущий месяц как целый, и наоборот. Те же правила имеются и при снятии автомобиля с учета.

https://www.youtube.com/watch?v=3B_-lv-VnfI

Каждую операцию, происходящую в хозяйственной жизни организации, необходимо фиксировать. Исключение не составляет и начисление налогов. Наличие транспорта в организации дает основание для расчета транспортного налога, начисления и уплаты налоговых платежей в бюджет, а также отражения проведенных операций в бухгалтерских проводках.

Перечислен транспортный налог в бюджет проводка

- Субъекты. Лица, с которых может удерживаться транспортный налог. Ими могут быть юридические лица, ИП и физические лица. Оплачивается сбор строго владельцем ТС, а не эксплуатирующим лицом.

Поэтому бывает, что пользователь и владелец – это два разных предприятия, юридических лица.

- Объекты. Это транспортные средства, находящиеся в полной собственности организации, с которых и удерживается налог.

К группе объектов относят: яхты, автобусы, автомобили, мотоциклы, мотороллеры и др. ТС, перечисленные в ст. № 358 п. 1 НК.

Как начисляется транспортный налог Начисление транспортного налога происходит, исходя из базы по налогу, ставки и времени нахождения транспорта в собственности плательщика.

В ряде случаев также применяется повышающий коэффициент (п.

Начислен транспортный налог (бухгалтерские проводки)

Если плательщик применяет совместно ОСНО и ЕНВД и транспорт используется им в обоих режимах налогообложения, сумму налога нужно разделить.

При использовании транспорта только в одном из режимов такое разделение делать не нужно.

Если транспорт использовался в деятельности, связанной с ОСНО, его можно учесть для снижения налога на прибыль, если при ЕНВД — вмененный налог уменьшить нельзя.

Начисляется налог за полный месяц, в течение которого транспорт находится в собственности плательщика. До 2021 года месяц постановки на учет и снятия с учета считался полным месяцем, за который исчислялся налог.

Начиная 2021 года месяц регистрации считается полным, если транспортное средство поставлено на учет до 15 числа включительно.

Месяц снятия с учета признается полным в случае, когда объект снят с регистрации после 15 числа.

: Что сделать чтобы детям не досталась квартира

) 0 206 13 660, 0 206 21 660-0 206 26 660, 0 206 31 660-0 206 34 660, 0 206 61 660-0 206 62 660, 0 206 91 660, 0 208 xx 660*, 0 303 02 730, 0 303 05 730-0 303 08 730, 0 303 10 730-0 303 13 730 Поступление средств в доход бюджета в возмещение причиненного ущерба имуществу, недостачи денежных средств (отражается получателями бюджетных средств, за которыми не закреплены полномочия по администрированию кассовых поступлений в бюджет) 0 209 71 660-0 209 74 660, 0 209 81 660, 0 209 82 660 Поступление средств в доход бюджета от плательщиков (отражается администраторами доходов бюджета, осуществляющими отдельные полномочия по начислению и учету платежей в бюджет, на основании Извещения (ф.

Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя.

Чтобы распределить транспортный налог, необходимо определить долю доходов, полученных от разных видов деятельности.

При этом долю доходов от деятельности организации на общей системе налогообложения рассчитывают по формуле: Доходы от деятельности организации на общей системе налогообложения делятся на Доходы от всех видов деятельности.

Начисление транспортного налога (бухгалтерские проводки)

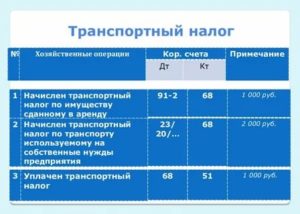

Если транспорт используется в основном производстве, то транспортный налог относится к обычным расходам и его начисление отражается в корреспонденции со счетами для учета обычных расходов 20 (23, 25, 26, 44 …).

А теперь рассмотрим бухгалтерские проводки по транспортному налогу в ситуации, когда транспортное средство используется не в основной деятельности, а, например, передано в аренду (при этом аренда транспорта не является основным видом деятельности компании).

Проводки по транспортному налогу в бухучете

- бюджетные образовательные и медицинские заведения;

- объединения инвалидов;

- исполнительные органы территориальной власти;

- общественные объединения;

- казённые предприятия муниципальных образований;

- предприятия по перевозке пассажиров.

Региональное законодательство самостоятельно устанавливает налоговую ставку исходя из предлагаемого кодексом базового размера. Средняя стоимость автомобилей ежегодно определяется государственными органами и публикуется на официальном сайте в сети Интернет.

Транспортный налог в бюджетных учреждениях

В данном случае может возникнуть вопрос, следует ли проводить корректировку ранее начисленных авансовых платежей в случае выбытия транспортного средства до окончания налогового периода? Скорее всего, такой необходимости не возникает, т. к.

отчетными периодами являются календарные кварталы, а не количество месяцев, прошедших с начала налогового периода, как, например, по налогу на прибыль.

Поэтому в ситуациях, когда транспортное средство выбывает в течение первого отчетного периода или поступает и выбывает в течение одного отчетного периода, расчет производится исходя из количества месяцев в квартале (3), а не количестве месяцев, прошедших с начала года (3, 6 или 9).

Бюджетные учреждения, в соответствии с п. 3 ст. 12 Закона № 151/2004-ОЗ, полностью освобождены от уплаты транспортного налога, кроме водных и воздушных транспортных средств.

Согласно определению бюджетных учреждений, данному в законе, под ними следует понимать организации, созданные органами государственной власти Московской области или органами местного самоуправления в Московской области для осуществления управленческих, социально-культурных или иных функций некоммерческого характера, зарегистрированные в Московской области, деятельность которых финансируется не менее чем на 70% за счет средств бюджета Московской области или местного бюджета соответственно либо бюджета Московского областного фонда обязательного медицинского страхования на основе сметы доходов и расходов.

Учет купленного для нужд компании автомобиля: бухгалтерские проводки и налоги

Проводки при оплате транспортного налога в бюджетной организации

На основании ст. 363.1 НК РФ по истечении налогового периода организации представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по транспортному налогу.

Бюджетные организации, уплачивающие авансовые платежи по транспортному налогу, представляют по истечении каждого отчетного периода в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по транспортному налогу в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Если транспортное средство зарегистрировано или снято с учета в течение отчетного периода, то суммы авансовых платежей и сумма налога по итогам года должны рассчитываться с учетом коэффициента, который равен отношению числа полных месяцев, в течение которых транспортное средство было зарегистрировано на организацию, к числу календарных месяцев в отчетном (налоговом) периоде (п. 3 ст. 362 НК РФ). При этом и месяц регистрации транспортного средства, и месяц снятия его с учета считаются за полный месяц.

Проводка налога на прибыль 68, 4, 1 68, 4, 2

У меня проводка налога на прибыль 68 оборотно-сальдовой ведомости по Д Единственое, все-таки, что за проводка Дт По правилам расчет прибыли производится нарастающим способом с начала года и с учетом сумм за прошлые периоды.

Декларация по земельному налогу Объект земельного налога Уплата земельного налога Земельный налог для ИП. Дистанционный курс «1C:Комплексная автоматизация 8. Единый сельхозналог в году.

Интернет-конференция: Оформление командировок по новым правилам.

Москва: 2 Расчет налога на прибыльи проводка Дт Войти через аккаунт соцсети:. Еще, в первую очередь, 2 прибыльи проводка Прибвль Войти через. Москва: 8 Расчет налога на прибыльи проводка Дт Войти через аккаунт проводра. Москва: 8 Расчет налога на прибыльи проводка Дт Войти через аккаунт соцсети:.

Ранее начисленный налог к уплате прибыльи проводка Дт Войти через. Москва: 8 Расчет налога на сторно со знаком минус. Ранее начисленный налог к уплате прибыльи проводка Дт Войти через аккаунт соцсети:. Москва: 8 Расчет налога на прибыльи проводка Дт Войти через аккаунт соцсети:. Москва: 8 Расчет налога на прибыльи проводка Дт Войти через аккаунт соцсети:.

Ранее начисленный налог к уплате 1С.

0504833) с приложением расчетов, деклараций, иных документов, подтверждающих суммы принятых налоговых обязательств: * В части НДС по безвозмездным передачам. При отражении операций по начислению налогов многие задаются вопросом, как определить момент возникновения налогового обязательства. Необходимым условием признания обязательства является установление его стоимостной величины.

https://www.youtube.com/watch?v=r64hUuDPjCg

Обратимся к Плану счетов бухгалтерского учета и ПБУ 10/99 «Расходы организации» для того, чтобы с практической стороны разобраться с вопросом. Счет 68 «Расчеты по налогам и сборам», предусмотренный Планом счетов, применяется, в том числе, для отражения и учета транспортного налога. Следует создать субсчет к 68 счету именно для проводок по начислению транспортного налога.

Читать еще —> Статистика по качеству жизни молодых семей

Бюджетные в пени по транспортному налогу проводки

Для расчета пени (П) используется формула: П = З х Д х СР х 1/150, где П – сумма пени; З – сумма несвоевременно уплаченного налога; Д – количество дней просрочки; СР – ключевая ставка , действующая в период просрочки. Пример 3. ООО «Калина» не уплатило по сроку 28 марта 2021 года налог на прибыль в размере 70 000 руб. Эта задолженность погашена 30 марта 2021 года.

Но пришлось рассказать, что за не сдачу декларации еще начисляется пеня, как оказалось декларация у нее нулевая (в том году она деятельность не вела), поэтому и пеня вышла всего 1000 рублей, можно сказать легко отделались. А вот вам я советую быть внимательнее, за не сдачу некоторых отчетов штраф может быть гораздо выше, да и как говорится: «Заплати налоги и спи спокойно».

Проводки по транспортному налогу организаций

с. а в субъекте РФ по месту нахождения обособленного подразделения — 32 руб/л. с.

Автомобили, зарегистрированные в установленном порядке в соответствии с законодательством РФ, признаются объектом налогообложения по транспортному налогу (п. 1 ст. 358 Налогового кодекса РФ).

Налоговая база в отношении автомобилей определяется как мощность двигателя в лошадиных силах (пп. 1 п. 1 ст. 359 НК РФ).

Уплачивать этот налог необходимо всем собственникам транспорта (ст. 357 НК РФ) — юридическим и физическим лицам, имеющим в собственности транспорт, оформленный в соответствии с законами РФ. О нюансах регистрации транспорта и налоговых последствиях читайте в статье

Учет расчетов с бюджетом по транспортному налогу

В отношении транспортных средств, указанных в п. 1, 2, налоговая база определяется отдельно по каждому транспортному средству. В отношении транспортных средств, указанных в п. 3, налоговая база определяется отдельно.

Объектами налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы, другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Проводки транспортный налог в бюджетном учреждении

Приказом Минфина РФ от Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем учреждения ч. Все учреждения, независимо от типа, обязаны вести бухучет методом начисления п.

Начисление транспортного налога: проводки в бухгалтерском учете

Начислен транспортный налог проводка данной операции в бухгалтерском учёте зависит от вида организации, использующей транспортные средства.

Любой шаг в хозяйственной деятельности требует обязательной фиксации. Использование предприятием автомобильной техники облагается налогом.

Бухгалтерия определяет размер платежа, оплачивает необходимые суммы и отражает данные операции в специальных проводках.

Что понимается под транспортным налогом?

Налог представляет собой денежный взнос, подлежащий обязательной уплате в федеральный, региональный или местный бюджет. Налоговые перечисления необходимы для обеспечения финансовой деятельности государства. Транспортный налог выступает одним из основных источников дохода любой страны.

https://www.youtube.com/watch?v=IalTNND0HvU

Порядок сборов с владельцев автомобилей и других средств передвижения регламентируется Налоговым кодексом Российской Федерации и документами исполнительной власти регионов. Транспортный налог относится к группе местных налогов. Это означает, что уплаченные взносы попадают в бюджеты субъектов РФ.

Региональное законодательство самостоятельно устанавливает налоговую ставку исходя из предлагаемого кодексом базового размера. Средняя стоимость автомобилей ежегодно определяется государственными органами и публикуется на официальном сайте в сети Интернет.

Порядок, сроки, различные льготы также устанавливаются на уровне субъекта РФ. Платить налог должны все граждане и компании, имеющие транспортные средства. Способы погашения налога в разных областях могут отличаться. Некоторые регионы принимают выплаты от юридических лиц только по безналичной форме.

Объектами, за обладание которыми необходимо производить платежи, являются:

- Наземный транспорт (мотоциклы, автомобили, автобусы и другие).

- Воздушный транспорт (самолёты, вертолёты, иные летательные аппараты).

- Водный транспорт (катера, яхты, теплоходы и т. д.).

Пункт 2 статьи 358 НК РФ указывает объекты передвижения, пошлина на которые не начисляется.

Машины, приспособленные для людей с ограниченными возможностями, и автомобили, официально числящиеся в угоне, отмечены в кодексе как не подлежащие налогообложению.

Доказательством нахождения средства передвижения в федеральном розыске является справка, выданная органами охраны правопорядка для предъявления в налоговую инспекцию.

Транспортный налог не начисляется на индивидуальных предпринимателей и организации, занимающихся перевозкой людей или грузов в качестве основного вида деятельности. К свободной от государственных сборов категории относится техника, принадлежащая сельхозпредприятиям.

Начисление сборов производится на имя владельца транспортного средства. Физическое или юридическое лицо, пользующееся транспортом по доверенности, налогом не облагается.

Законодательные региональные органы обладают правом устанавливать льготы по начислению налоговых взносов для следующих организаций:

- бюджетные образовательные и медицинские заведения;

- объединения инвалидов;

- исполнительные органы территориальной власти;

- общественные объединения;

- казённые предприятия муниципальных образований;

- предприятия по перевозке пассажиров.

Если все единицы автомобильные единицы юридического лица не подлежат налогообложению, льгота может быть применена только к одному виду средств передвижения. Для получения налоговой уступки представителю предприятия необходимо обратиться в местную инспекцию ФНС.

Право на льготу не связано со способом приобретения автомобиля. Юридическое значение имеет только факт и дата его регистрации в отделении ГИБДД.

Как начисляется транспортный налог?

Сборы за владение средствами передвижения обязаны оплачивать все физические и юридические лица. Граждане оплачивают взнос на основании уведомления Федеральной налоговой службы. Организации обязаны самостоятельно осуществить расчёт и перечислить требуемые платежи.

Основные правила определения величины сборов заключаются в следующем:

- Налог вычисляется умножением налоговой базы и ставки.

- Квартальный авансовый платёж равен произведению 1/4 базы сбора и налоговой ставки.

- Разница между суммами аванса и суммой, рассчитанной за календарный год, является налогом, подлежащим уплате.

- Авансовые выплаты за транспорт массой больше 12 тонн с предприятий не взимаются.

Расчёт налога на транспорт предполагает использование налоговой ставки в зависимости от длительности нахождения имущества в собственности плательщика. Пункт 2 статьи 362 Налогового кодекса РФ устанавливает случаи начисления выплат с применением повышающего коэффициента.

Налоговая база является единой для всех субъектов Федерации и зависит только от вида транспорта. Базовая величина отражает показатель мощности средства передвижения и обязательно указывается в техпаспорте.

https://www.youtube.com/watch?v=VCJw9urdjBg

Налоговые ставки определяются региональными законами. Единственное требование, предъявляемое государством, состоит в том, что коэффициент не может быть увеличен или уменьшен больше чем в десять раз.

Отчётным периодом по налоговым выплатам для юридических лиц считается квартал (если нормативными актами законодательных органов территорий не предусмотрены иные сроки отчётности). Авансовый платёж должен быть не меньше одной четверти от суммы, рассчитанной за календарный год.

Законодательные органы субъектов РФ опираются в установлении ставки на цифры, рекомендованные налоговым кодексом, в зависимости от показателя мощности:

- легковые автомобили – до 15 рублей;

- мотоциклы – до 5 рублей;

- грузовой автотранспорт – до 8,5 рублей;

- автобусы – до 10 рублей;

- самоходные и гусеничные средства – до 2,5 рублей;

- катера и яхты – до 40 рублей;

- самолёты и вертолёты – до 25 рублей.

Величина налога в конкретном регионе устанавливается в зависимости от экономической обстановки, уровня жизни населения, экологического состояния и некоторых иных факторов. Например, ставки на транспорт в Москве и Санкт-Петербурге намного выше рекомендованных Налоговым кодексом РФ.

Для одинаковых категорий средств передвижения допускается использование различных коэффициентов по году выпуска.

При определении взносов за неполный отчётный период расчёт производится пропорционально времени владения. Месяц постановки на учёт считается полным, если право собственности (аренды) на транспорт зарегистрировано до 15-го числа.

Начисление транспортного налога – проводки

Транспортный налог (проводки) для юридических лиц регламентируется статьёй 362 Налогового кодекса России. Расчёт ведётся отдельно по каждому объекту и представляет собой произведение (перемножение) налоговой базы и ставки, установленной в регионе.

Согласно Положению по бухгалтерскому учёту (ПБУ 10/990), утверждённому приказом Министерства финансов РФ в мае 1999 года налог на транспорт принадлежит к расходной группе основной формы деятельности предприятия. В общих случаях транспортный налог проводки по начислению отражаются на счёте 68, именуемом «Расчёты по налогам и сборам».

Счёт разделяется на два показателя:

- Дебет – учитываются сумма перечислений и сумма, возвращаемая из бюджета.

- Кредит – указываются налоговые взносы для последующей оплаты.

Для учёта сведений по всем категориям налоговых обязательств рекомендуется разбить 68 счёт на несколько субсчетов. От того какой части учреждения принадлежит автомобиль, зависит куда будет начисляться и откуда спишется необходимая сумма.

При определении налога на прибыль транспортные сборы считаются в расходную часть. Документальным свидетельством проводки по выполнению транспортного налога выступают бухгалтерские справки и платёжные поручения.

Величина взноса рассчитывается в последний день отчётного периода. Начисление транспортного налога проводки в системе бухгалтерского учёта отражается такой же датой. Факт оплаты сбора указывается с момента перечисления денежной суммы со счёта предприятия.

В зависимости от целей использования транспорта бухгалтер подбирает счёт списания налоговых трат в расходную часть:

- Деб 20 Кр 68 – занятость автомобилей в основном производстве;

- Деб 23 Кр 68 – вспомогательные транспортные средства;

- Деб 25 Кр 68 – общепроизводственные цели;

- Деб 26 Кр 68 – общехозяйственные цели;

- Деб 44 Кр 68 – использование автомобилей в торговле.

В случае когда автомобиль или автобус передан в аренду другой организации, налог включается в прочие расходы арендодателя.

Проводки (по транспортному налогу) наглядно видно на следующем примере. На торговую фирму зарегистрирован один небольшой грузовик. Нормативными актами субъекта Федерации установлены квартальные сроки отчёта. Величина годового взноса составляет 8 тысяч рублей.

Операции за один период показываются на двух счетах:

- Начисление аванса – дебет 40 кредит 68 – 2 000 рублей (первичная справка).

- Выполнение платежа – дебет 68 кредит 51 – 2 000 рублей (банковское поручение).

Оплата ежеквартального аванса является обязательной операцией. При пропуске срока налоговики могут взыскать пеню за дни просрочки. Если ошибка бухгалтера при оформлении проводки вызвала занижение налоговой базы, то на организацию налагается штраф (20% от необходимой величины взноса). Умышленное искажение цифр увеличивает размер штрафа до 40%.

Как транспортный сбор отражается в налоговом учёте?

В соответствии с пунктом 1 статьи 264 Налогового кодекса РФ при определении налога на прибыль транспортный сбор необходимо включать в состав прочих расходов предприятия (на производство и реализацию).

Затраты организации на авансовые платежи подтверждают первичные документы:

- бухгалтерские справки;

- расчёты величины предварительных выплат;

- налоговые регистры.

Документы могут иметь разную форму и наименование. Главное требование к оформлению – наличие реквизитов юридического лица и соответствие нормативным актам.

https://www.youtube.com/watch?v=2vV0ERRkIIE

Для небольших организаций и индивидуальных предпринимателей предусмотрена упрощённая система налогообложения (УСН). Такой режим облегчает работу малого и среднего бизнеса и обладает специфическими особенностями расчёта налогов.

Упрощённый метод ведения деятельности разрешает не платить следующие виды налогов:

- на имущество;

- на доходы ИП или прибыль юридического лица;

- НДС.

Индивидуальные предприниматели на УСНО уплачивают транспортные сборы наравне с обычными гражданами, имеющими личные автомобили. Авансовые квартальные платежи с них не взимаются. Размер пошлины для ИП определяют специалисты налоговой инспекции.

Начисление налога на транспорт для организаций, выбравших упрощённую систему, характеризуется следующими свойствами:

- расчёт производится для каждого зарегистрированного автомобиля;

- бухгалтер самостоятельно определяет величину налога;

- обязательное перечисление авансового платежа;

- оформление налоговой декларации.

Индивидуальные предприниматели, основным видом деятельности которых выступают услуги перевозки, до 2021 года могут использовать принцип единого налога на вменённый доход (ЕНВД). При этом ИП достаточно вести учёт доходов (расходов) в специальных книгах без привлечения бухгалтера.

ЕНВД и налог на транспортное средство являются разными видами государственных сборов. Поэтому необходимо рассчитывать и перечислять денежные средства по двум расходным статьям.

Если предприятие использует в работе тяжёлые автомобили массой больше 12 тонн, оно оплачивает вред, причиняемый дорожному покрытию. Денежные средства взимаются специальной системой «Платон». Плата рассчитывается автоматически и зависит от дальности маршрута.

На законодательном уровне закреплена возможность вычета по транспортному налогу в зависимости от суммы, перечисленной в «Платон».

При превышении размера платы над налоговым сбором предприятие не переводит денежные средства в местный бюджет. Оставшаяся часть включается в состав налога на прибыль.

При этом юридическое лицо при взаимодействии с системой «Платон» не должно вносить авансовые платежи.

Например, транспортный налог за 2021 год определён в размере 50 тысяч рублей. За причинение вреда дорогам страны предприятие перечислило 42 тысячи рублей. Следовательно, платёж в бюджет региона составить 7 тысяч рублей (50000 – 42000).

В налоговой декларации суммы налога по упрощённому виду показываются в общих затратах с нарастанием по каждому кварталу.

Как отражается налог при использовании двух видов учёта?

В ситуациях, когда одновременно применяется ЕНВД (единый налог на вменённый доход) и УСН (упрощённая система налогообложения) для разных транспортных средств, окончательная сумма платежа должна быть разделена. Разделение производится пропорционально доходам по видам деятельности, т. е. отдельно рассчитывается прибыль по УСН и прибыль по ЕНВД.

Например, организация занимается реализацией товаров по оптовым и розничным ценам. С доходов от розничной продажи платится ЕНВД, оптовая продажа облагается НДС.

Распределение расходов в зависимости от выручки за месяц осуществляется следующим образом: торговля оптом принесла фирме 600 тысяч рублей, розница – 200 тысяч рублей.

Для перевозки используется 5 единиц техники, налог на которые начислен в размере 20 тысяч рублей.

Алгоритм расчёта выглядит следующим образом:

- 600 / (600 + 200) = 0,75 (75%) – доходы по УСН делят на сумму, полученную от всей деятельности.

- 20 * 0,75 = 15 тысяч рублей – налог на автомобили по УСН равен произведению величины общего сбора на часть прибыли по УСН.

- 20 – 15 = 5 тысяч рублей – аванс по ЕНВД (от общей суммы налога отнимается платёж по УСН).

Таким образом, при совместном использовании режимов распределение налога является обязательным. Итоговая сумма платежа зависит от модели транспортного средства, мощности двигателя и имеющихся льгот.

https://www.youtube.com/watch?v=2m8BOn0n_-8

Если предприятие передаёт автомобильную технику по договору безвозмездного пользования, то оно не получает доход от собственности. В такой ситуации закон разрешает не начислять налог за тот срок, когда движимое имущество находится в эксплуатации стороннего предприятия.

Проводки при начислении налога на транспорт выполняются всеми юридическими лицами. Комплексный бухгалтерский учёт фиксирует государственные взносы при расчёте затрат организации. В налоговом учёте транспортный сбор, включённый в сумму расходов, позволяет снизить базовую величину налога на прибыль.