Согласно законодательству из заработной платы работников могут быть произведены различные удержания. Для правильного удержания необходимо знать нюансы видов удержания и их бухгалтерский учёт.

Рассмотрим пример расчета удержания из заработной платы, а также бухгалтерские проводки, формируемые при удержании НДФЛ, по исполнительным листам, при погашении выданного займа сотруднику и удержании профсоюзных взносов.

- Основания и порядок удержания из заработной платы

- Доходы, не подлежащие удержаниям

- Очерёдность удержаний

- Ограничение размера удержаний

- Пример расчета удержания из заработной платы

- Обязательные удержания

- По исполнительным документам

- По инициативе работодателя

- По заявлению сотрудника

- Удержание за обучение при увольнении сотрудника проводки

- Имеет ли право работодатель удерживать деньги за обучение?

- Как определяется сумма, которая подлежит возмещению?

- Как вернуть затраты на обучение сотрудника при его увольнении: порядок и размер удержаний

- Что такое ученический договор?

- Имеет ли право работодатель требовать деньги за обучение?

- Как устанавливается размер суммы, подлежащей возмещению?

- Как удерживаются денежные средства с уволенного сотрудника?

- Можно ли избежать удержания из заработной платы?

- Бухгалтерские проводки

- Проводки удержание из зарплаты за обучение

- Основные бухгалтерские проводки по начислению зарплаты и удержаний из нее

- Увольнение сотрудника и удержание за обучение из зарплаты

- Удержание из зарплаты за обучение при увольнении

- Удержание за обучение проводки

- Проводки по начислению заработной платы

- Как в 1С отразить удержание из заработной платы стоимости обучения сотрудника

- Удержание при увольнении за обучение проводки

- Удержания за обучение при увольнении проводки

- Как оформляется удержание затрат на обучение

- Удержания из заработной платы работников

- Какими проводками оформить удержание из зарплаты сотрудников, по расходам ТОО на их обучение? (И

- Порядок удержания недостачи из заработной платы, примеры проводок и ошибок

- Удержание из заработной платы за обучение при увольнении

- Удержание За Обучение С Сотрудника Проводки

- Увольнение работника: удерживаем деньги за обучение

- Учет удержаний из заработной платы: проводки и примеры

- Начислена заработная плата проводка

- Удержание при увольнении за обучение

- Оплата обучения сотрудника с последующим удержанием из зарплаты

- Какими проводками оформляется удержание у работника части расходов по его обучению при увольнении? (Иванова И, 29 апреля 2014 г

- Удержание за обучение из заработной платы при увольнении в 2021 году

- Как отразить в учете возмещение сотрудником расходов, произведенных организацией на его обучение

Основания и порядок удержания из заработной платы

Виды возможных удержаний из зарплаты работника:

Доходы, не подлежащие удержаниям

Данные виды установлены ст. 101 закона №229-ФЗ. Основные виды таких доходов:

- Возмещение вреда, причинённого здоровью или в связи со смертью кормильца;

- Компенсации при получении увечья сотрудником и членам семей, если они погибли;

- Компенсация за счёт средств бюджета в результате катастроф (техногенных или радиационных);

- Алименты;

- Суммы служебной командировки, переезда на новое место жительства;

- Материальная помощь в связи с рождением ребёнка, заключением брака и т.д.;

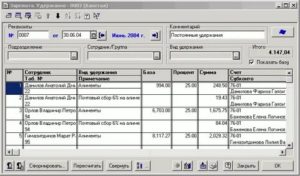

Очерёдность удержаний

Удержания из заработной платы работника производятся в следующей последовательности:

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

Ограничение размера удержаний

Сумма обязательных удержаний не может превышать 50% заработной платы, причитающейся работнику. В отдельных случаях размер удержаний может быть увеличен. Например, удержания по исполнительным листам. По данным удержаниям установлено ограничение 70%:

- По алиментам на несовершеннолетних детей;

- Возмещения вреда, причинённого здоровью, смерти кормильца;

- Возмещение преступного ущерба.

Также при расчете удержаний следует учесть:

- Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

- Сумма ограничения удержаний по инициативе работодателя составляет 20%;

- По заявлению сотрудника сумма удержаний не ограничивается.

Пример расчета удержания из заработной платы

На имя сотрудника Василькова А.А. поступило 2 исполнительных листа: алименты на содержание 3 несовершеннолетних детей – 50% заработка и возмещение вреда нанесённый здоровью в размере 5 000,00 руб. Сумма заработной платы составила 15 000,00 руб. Вычет НДФЛ на 3-х детей составил 5 800,00 руб.

Произведем расчёт удержаний по исполнительным листам:

- Налогооблагаемая база НДФЛ = 15 000,00 – 5 800,00 = 9 200,00 руб.;

- НДФЛ = 1 196,00 руб.;

- Сумма заработка для расчёта удержаний = 15 000,00 – 1 196,00 = 13 804,00 руб.;

- Предельная сумма = 9 662,80 руб.

Получите 267 видеоуроков по 1С бесплатно:

Удержания в размере =11 902,00 руб., из них:

- По алиментам = 6 902,00 руб. (58% от общей суммы удержания);

- Возмещение вреда = 5 000, руб. (42% от общей суммы удержания).

В итоге по исполнительным листам производятся удержания в сумме:

- По алиментам – 9 662,80 *0,58 = 5 604,42 руб.;

- Возмещение вреда – 9 662,80 *0,42 = 4 058,38 руб.

Обязательные удержания

НДФЛ удерживается у каждого сотрудника с заработной платы в размере ставок:

- 13% — если сотрудник — резидент РФ;

- 30% — если нерезидент РФ;

- 35% — в случае выигрыша, суммы экономии на процентах и прочее;

- 15% — от дивидендов нерезидента РФ;

- 9% — от дивидендов до 2015 года; процентов по облигациям с ипотечным покрытием до 2007 года, от доходов учредителями доверительного управления ипотечным покрытием.

При этом не важно в какой форме получен доход в денежной или натуральной. Рассмотрим пример:

Сотруднику Василькову А.А. начислена заработная плата 30 000,00 руб., из неё удержан НДФЛ по ставке 13%, так как Васильков А.А. является резидентом.

https://www.youtube.com/watch?v=XFLfBwMSac4

Проводки по обязательному удержанию НДФЛ:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 30 000,00 | Начислена заработная плата |

| 70 | 68 | 3 900,00 | Удержан НДФЛ |

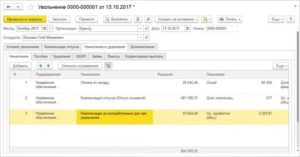

По исполнительным документам

Сумма по исполнительному листу удерживается с зарплаты с учётом НДФЛ. Сумма дополнительных расходов по исполнительному листу (например, комиссия за перевод) списывается с сотрудника.

Рассмотрим на примере:

Сотруднику Василькову А.А. начислена заработная плата 20 000,00 руб., из неё удержано 25% по исполнительному листу. Сумма удержания по исполнительному листу = (20 000,00 – 13%) * 25% = 4 350,00 руб.

Удержание из заработной платы Василькова А.А. по исполнительному листу отражается проводкой:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 20 000,00 | Начислена заработная плата |

| 70 | 68 | 2 600,00 | Удержан НДФЛ |

| 70 | 76.41 | 4 350,00 | Удержана сумма по исполнительному листу |

| 76.41 | 50 | 4 350,00 | Перечислена сумма по исполнительному документу из кассы |

По инициативе работодателя

Удержания в целях погашения задолженности регламентируются Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника.

Если при увольнении сумма удержаний не полностью списана, то по согласованию с работником сумма может быть погашена:

- В судебном порядке;

- Внесением средств в кассу;

- Подарить работнику (в таком случае, расходы не учитываются при исчислении налога на прибыль);

- По заявлению работника списывать ежемесячно по 20% заработной платы.

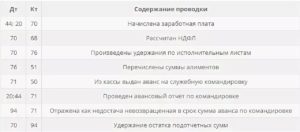

Типовые проводки при удержаниях из заработной платы по инициативе работодателя::

| Дт | Кт | Описание операции |

| 26 | 70 | Начислена заработная плата |

| 70 | 68 | Удержан НДФЛ |

| 70 | 73.2 | Удержана сумма возмещения недостачи |

| 70 | 71 | Удержана невозвращённая подотчётная сумма |

| 70 | 73.1 | Погашение выданного займа |

Рассмотрим пример:

У сотрудника Василькова А.А. из заработной платы произведено удержание в счёт погашения займа 1 500,00 руб. Заработная плата при этом составила 10 000,00 руб. Предельная сумма равна = 8 700,00 *0,2 = 1740,00 руб.

Проводки удержание займа из заработной платы Василькова А.А.:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 10 000,00 | Начислена заработная плата |

| 70 | 68 | 1 300,00 | Удержан НДФЛ |

| 70 | 73.1 | 1 500,00 | Удержание в счёт погашения займа |

По заявлению сотрудника

По заявлению сотрудника руководитель может удерживать необходимые суммы из заработной платы, но также руководитель может отказать в таких удержаниях. При этом размер удержаний по заявлению сотрудника не ограничивается.

Удержание из заработной платы по заявлению сотрудника проводки:

| Дт | Кт | Описание операции |

| 70 | 76 | Удержана сумма по заявлению сотрудника |

Рассмотрим на примере:

Сотрудник Васильков А.А. написал заявление на удержание профсоюзных взносов в размере 2%. Заработная плата при этом составила 10 000,00 руб. Сумма профсоюзного взноса равна (10 000,00 – 1 300,00) *2% = 174,00 руб.

Удержание профсоюзных взносов из заработной платы Василькова А.А. проводка:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 10 000,00 | Начислена заработная плата |

| 70 | 68 | 1 300,00 | Удержан НДФЛ |

| 70 | 76 | 174,00 | Удержан профсоюзный взнос |

Удержание за обучение при увольнении сотрудника проводки

Повышение квалификации или повышение уровня образования зачастую необходимо для улучшения показателей рабочего процесса. С этой целью руководитель компании направляет сотрудника на учебу за свой счет. Кто будет возмещать затраты на обучение и что делать, если сотрудник увольняется? – об этом более подробно расскажем в статье.

Имеет ли право работодатель удерживать деньги за обучение?

Работодатель принимает решение о том, что гражданину необходимо пройти обучение и предлагает ему следующий вариант: с работником заключается соглашение о том, что после прохождения учебы и получения всех необходимых документов он обязан отработать в компании определенное количество лет (как правило, от 3 до 5 лет) и взамен работодатель полностью берет на себя все расходы. Работник недолго думая, соглашается на столь выгодное предложение, видя в перспективе только положительные моменты от этого. Но проходит время и у служащего появляются обстоятельства, согласно которым он должен расторгнуть трудовой договор с предприятием, не отработав обговоренного срока. Как быть в этом случае?

Начнем с того, что все взаимоотношения сторон по обучению и последующей отработке должны быть отражены в документах: либо в трудовом договоре (соглашении к нему), либо в ученическом договоре, либо в отдельным соглашении. Об этом говорит ст. 249 ТК РФ. Без документальной основы работодателю будет сложно доказать, что работник был обязан отработать определенное количество времени.

Далее в ход идет все бухгалтерские документы, на основании которых можно сделать вывод о том, что оплачивалось обучение за счет компании. Здесь важно обратить внимание на то, что получатель платежа и его назначение должны быть одинаковы на протяжении всего срока учебы.

https://www.youtube.com/watch?v=KXsjzrb72zw

Второй момент, на который необходимо обратить внимание – согласование вопросов обучения сторонами. Речь идет о том, куда именно будет направлен сотрудник, сколько стоит учеба и как долго она продлиться.

Безусловно, работодатель выбирает для себя приемлемый вариант; но если работник откажется возмещать расходы в случае увольнения, аргументируя это тем, что с ним не были согласованы условия обучения, то суд встанет на его сторону.

Неоднократно возникали попытки признать ст. 249 ТК РФ нарушающей права граждан.

Однако Конституционный суд РФ подчеркнул, что работник, подписывая ученический договор, берет на себя обязательства возместить работодателю все средства, затраченные на его обучение.

С этой целью он отрабатывает определенное количество времени в организации. Такое условие – есть баланс между соблюдением интересов работника и работодателя.

Порядок направления работника на обучение следующий:

- Составление плана повышения квалификации, в который включается работник и доведение его до гражданина.

- Определение учебного заведения, в котором будет проходить обучение.

- Составление ученического договора, соглашения или доп. соглашения к трудовому договору, в которых отражается информация о сроках обучения, сроках отработки после него и т.д. Документ составляется в 2 экземплярах, по одному для каждой из сторон.

- Издание приказа о том, что служащий направляется на обучение. С бумагой гражданин ознакамливается под роспись. Второй экземпляр ему на руки не выдается.

- Оформление всей необходимой кадровой документации, в том числе, связанной с командированием сотрудника в другой город при необходимости, отметка в табеле учета рабочего времени и т.д.

- После того, как на руки был получен документ о получении образования или об окончании курсов, сведения об этом вносятся в трудовую книжку, если это предусмотрено законодательством.

Рассмотрим обстоятельства, которые позволяют работодателю взыскать деньги за обучение с работника.

- Гражданин увольняется. Несмотря на то, что законодатель не уточняет статьи – основания для увольнения, можно сделать вывод, что речь идет об увольнении по собственному желанию. Однако в соглашении на обучение стороны могут предусмотреть, расторжение трудового договора по каким именно статьям может привести к выплате средств за обучение. Обращаем ваше внимание, что продолжительный отпуск или нахождение на больничном вне зависимости от их длительности, не могут служить основанием для взыскания.

- Увольнение состоялось до того, как истек срок отработки, установленный ученическим договором. Так ка законодатель не определяет, продолжительность срока отработки, и не устанавливает критерии его определения, то сторонам дается право отразить этот момент в ученическом договоре. В частности, этот срок может не всегда начинаться со дня, когда учеба закончена, и документ об образовании получен на руки. Зачастую, если работник совмещал учебу и трудовую деятельности, срок берет свое начало с момента зачисления в учебное заведение.

- Обучение оплачивал работодатель. При этом не идет речь о случаях, когда работодатель обязан оплачивать повышение квалификации служащих, которое предусмотрено законодательством (например, 1 раз в 5 лет медицинских работников). В тех случаях, если работодатель захочет взыскать средства с работника, суд встанет на сторону сотрудника, так как повышение квалификации работников в данном случае является одним из условий действия лицензии, если для ее осуществления необходимо получать специальный документ. Иными словами – нет повышения квалификации – нет лицензии.

- Возмещению подлежат только те затраты, которые работодатель действительно производил на обучение. При этом законодатель не определяет, какие именно траты относятся к таковым. Мы полагаем, что к ним относится не только оплата курсов в учебном заведении, но и покупка билетов, оплата проживания, оплата командировочных расходов и т.д. В некоторых случаях работодатель выплачивает сотруднику стипендию; в случае преждевременного увольнения она также подлежит возмещению. Еще одной проблемой является то, что у учебных заведений довольно часто отзывают лицензию на образовательную деятельность. И, несмотря на то, что диплом все же выдается, он не государственного образца. На основании этого, некоторые суды шли на «уступки» работникам и не взыскивали с них платы за обучение. Однако апелляционная инстанция такие решения отменяла, так как факт обучения есть; наличие или отсутствие лицензии у образовательного учреждения в качестве обязательного условия ТК РФ не предусмотрено; соответственно, с уволившегося раньше времени работника взыскивается плата за обучение в установленном размере.

Несколько примеров из судебной практики рассмотрим ниже.

- Л. уволили за прогул. За 2 года до этого она была направлена на курсы по повышению квалификации в Лондон за счет работодателя. Согласно заключенному между ними ученическому договору она была обязана отработать 3 года в компании. Суд встал на сторону работницы, так как она не по своему желанию расторгла договор.

- К. получил высшее образование по специальности «Инженер» за счет работодателя. Согласно условиям дополнительного соглашения к договору, он должен был отработать не менее 4 лет. Однако спустя 2 года работник пишет заявление на увольнение по собственному желанию, аргументируя это тем, что он решил уйти на пенсию. Суд встал на сторону работодателя, так как право на пенсию по выслуге лет у гражданина возникло еще в 2004 году, однако он продолжал работать. Поэтому причина – уход на пенсию не уважительна и, соответственно, он обязан был либо доработать, либо возместить все затраты, которые работодатель произвел на его обучение.

- О. является работником железнодорожного транспорта, который обязан проходить повышение квалификации по требованию законодателя. Однако работодатель после того, как она уволилась, решил взыскать с нее расходы на обучение, аргументировав это тем, что она должна была отработать у него до следующего повышения квалификации. Суд встал на сторону О.

Для справки! Ученический договор не стоит путать с договором о стажировке. Последний заключается для того, чтобы сотрудник повысил свой уровень квалификации на предприятии без отправления в учебное заведение.

Как определяется сумма, которая подлежит возмещению?

Законодатель в ст. 249 ТК РФ предлагает вариант взыскания денежных средств с увольняющегося работника пропорционально отработанному им времени. Однако этот способ не единственный.

https://www.youtube.com/watch?v=iVHbJw0tyFs

Стороны вправе договориться об ином порядке возмещения. Главное условие – закрепление этого порядка в ученическом договоре.

Как вернуть затраты на обучение сотрудника при его увольнении: порядок и размер удержаний

В современных рыночных условиях для успешного развития бизнеса необходим квалифицированный персонал. Именно по этой причине многие организации отправляют своих работников на обучение, заключая с кадрами ученический договор между организацией и сотрудником, повышающим квалификацию.

Обучение может происходить с отрывом или же без отрыва от производственного процесса. В ученическом договоре прописываются различные моменты, касающиеся взаимодействия сторон (оплата, рабочее время, обязательства работодателя и специалиста).

Что такое ученический договор?

В соответствии с ч. 1 ст. 197 ТК РФ работники современных предприятий имеют полное право на получение дополнительного профобразования, специальную подготовку, независимую оценку имеющейся квалификации. Это право может реализовываться путем составления договора между сотрудником и предпринимателем.

статьи 198 ТК РФ гласит, что компании могут заключать ученические договора с гражданами следующих категорий:

- лицами, которые осуществляют поиск работы;

- сотрудниками предприятий, которые будут проходить дополнительное обучение с отрывом или без отрыва от рабочего процесса.

Заключение ученического договора осуществляется в письменном виде в 2 экземплярах. В документе прописываются точные сроки прохождения обучения. Его вполне достаточно для совершенствования имеющихся знаний, а также для повышения квалификации.

На протяжении действия ученического договора его условия не может изменять ни одна из сторон. Все изменения должны согласовываться работодателем и сотрудником на основании статьи 201 ТК РФ.

В ученическом договоре в обязательном порядке должны присутствовать следующие данные:

- название, ФИО сторон договора;

- квалификация, которую получит сотрудник;

- размер выплаты в момент обучения (не должен быть ниже федерального МРОТ).

В документе также прописываются другие условия, оговоренные сторонами. Это может быть обеспечение каких-либо гарантий, порядок оплаты обучения или обязанность предпринимателя предоставить рабочее место после завершения обучения.

Действие ученического договора завершается, если установленный срок обучения завершен или возникли основания, прописанные в договоре.

Имеет ли право работодатель требовать деньги за обучение?

Сотрудник имеет право не возвращать средства, которые были потрачены на его обучение, в таких случаях:

- увольнение состоялось после завершения срока обязательной отработки;

- расчет с рабочего места происходит по уважительной причине (не зависит от воли работника). В этом случае исключена возможность продолжения трудового договора.

В остальных случаях возмещение затрат на обучение работника при увольнении работодатель может потребовать. Затраты, понесенные за обучение, можно также взыскать по общим правилам компенсации ущерба, который причинен работодателю.

Для восполнения затрат, которые понесла организация, руководитель предприятия должен издать приказ об удержании с работника расходов на его обучение. Приказ может составляться в произвольной форме.

Как устанавливается размер суммы, подлежащей возмещению?

Работодатель может взыскать средства, которые были потрачены на оплату обучения, приобретение учебных материалов, на выплату стипендий.

Руководитель предприятия должен помнить о следующих моментах:

- размер выплаты не должен быть выше среднего месячного заработка сотрудника;

- распоряжение работодателя не должно быть создано позднее 1 месяца со дня определения суммы ущерба;

- сотрудником может быть оформлена рассрочка платежа (в обязательстве указывается срок внесения регулярных платежей).

Восполнить затраты на обучение также можно в размере, который пропорционален неотработанному времени. Соответственно, чем меньше сотрудник проработал на предприятии, тем меньшую компенсацию ему придется выплачивать после увольнения.

https://www.youtube.com/watch?v=xLjrtIG7cb0

Если порядок возмещения суммы был прописан в ученическом договоре, процесс осуществляется в соответствии с этим планом.

Как удерживаются денежные средства с уволенного сотрудника?

Для того чтобы удержать средства на обучение сотрудника, необходимо получить его письменное согласие еще до увольнения.

На основании этого компания получает право удерживать необходимую сумму из зарплаты, которую должен возместить сотрудник.

Однако в том случае, если работодатель имеет доказательства того, что сотрудник нанес ущерб финансовому благополучию компании, удержание может проводиться по воле руководителя.

Можно ли избежать удержания из заработной платы?

В соответствии со статьей 249 ТК РФ при увольнении сотрудника по неуважительной причине до завершения срока, который указан в трудовом договоре, работник должен компенсировать затраты, понесенные работодателем, на его переквалификацию, обучение.

Однако если сотрудник не выполняет эти требования, работодатель может осуществлять удержание средств из заработной платы.

При этом важно помнить, что в статьях 248 и 241 ТК РФ говорится о том, что работник может нести ответственность не более чем в размере среднего заработка. Если работник с удержанием не согласен, работодатель может действовать через суд.

Бухгалтерские проводки

Для определения суммы удержания необходимо подсчитать, какое количество календарных дней сотрудник отработал после обучения, и сколько средств было затрачено на повышение его квалификации.

Составляются следующие бухгалтерские проводки:

- Дебет 73, Кредит 91-1: отображается общая задолженность работника;

- Дебет 70, Кредит 73: отражается компенсация средств, которые были потрачены на обучение;

- Дебет 50, Кредит 73: в этих строках отображается внесение суммы задолженности в кассу.

Работодатель должен помнить о том, что по его приказу может взиматься сумма, не превышающая размера одной заработной платы работника. При этом единоразово может удерживаться не больше 20% от зарплаты.

Для подсчета среднего заработка принимаются во внимание последние 12 календарных месяцев трудовой деятельности и среднемесячное число календарных дней. Порядок подсчета полагающейся компенсации является одинаковым для всех организаций (бюджетные в этой же группе).

Составление ученического договора, следование этому документу — важнейшие моменты в деятельности каждой организации. Если руководителю приходится осуществлять удержание компенсации за расходы на обучение работника, необходимо составлять соответствующий договор.

Важно помнить о том, что неправомерные вычисления из заработной платы могут повлечь за собой административную ответственность, поэтому ко всем бухгалтерским вычислениям нужно подходить грамотно.

Проводки удержание из зарплаты за обучение

21.10.2021

Важно помнить, что, в соответствии с ч. 1 ст. 248 ТК РФ, по приказу работодателя может взыскиваться компенсация, размер которой не превышает среднемесячного заработка сотрудника. Единоразово может удерживаться не более 20% от зарплаты (ст. 138 ТК РФ).

Перед тем, как разбираться в основаниях для удержаний из зарплаты, нужно ознакомиться с понятием «ученического договора».

Под ним подразумевается соглашение, заключаемое между работодателем и работником, ищущим работу, или с уже трудоустроенным сотрудником, если ему необходимо получить образование без отрыва или с отрывом от работы, но специализация по учебе и месту трудовой деятельности совпадает (ст. 198 ТК РФ).

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00; — Энциклопедия решений. Отчетность бюджетных (автономных) учреждений. Отчет (ф. 0503737). Некассовые операции;

— Энциклопедия решений. Отчетность бюджетных (автономных) учреждений. Пример формирования ф. 0503737. Некассовые операции в рамках нескольких видов деятельности.

Рассмотрев вопрос, мы пришли к следующему выводу: Начисление задолженности сотрудника перед учреждением по компенсации средств, затраченных на его обучение, отражается по КФО «2» с применением счета 209 30 «Расчеты по компенсации затрат».

В целях отражения погашения данной задолженности из заработной платы, начисленной сотруднику по КФО «4», применяется счет 304 06 «Расчеты с прочими кредиторами».

Основные бухгалтерские проводки по начислению зарплаты и удержаний из нее

В соответствии со ст. 137 Трудового кодекса РФ удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством. При этом по распоряжению администрации организации могут производиться следующие удержания.

https://www.youtube.com/watch?v=OzOuOOCqTIY

Действующим законодательством предусматриваются возможность и необходимость производства удержаний из сумм, причитающихся работникам к выплате. Порядок удержания устанавливается ведомственными нормативными документами.

Увольнение сотрудника и удержание за обучение из зарплаты

Ст.

249 ТК РФ предписывает, что при расторжении трудового договора без уважительной причины до истечения срока отработки на предприятии после повышения квалификации за средства компании сотрудник обязан возместить часть затраченных на его обучение денег. Чтобы требование нормативного документа сработало, наниматель должен правильно оформить договор на дополнительное образование со специалистом.

Обязательным является пункт о том, что сотрудник возмещает расходы, понесённые работодателем в случае увольнения раньше установленного срока. Означенное условие вносят в договор на стадии его подписания или позже, через дополнительное соглашение к основному документу. Период обязательной отработки обычно определяют в 2―3 года.

Удержание из зарплаты за обучение при увольнении

Всякое крупное предприятие планирует в своём бюджете расходы на подготовку, повышение квалификации работников. Случаются ситуации, когда совершается увольнение сотрудника и удержание за обучение из расчётных денег. Не всегда администрация компании обладает правом вычета.

Для этого должны быть весомые основания, предусмотренные Трудовым кодексом (ТК), контрактом, договором.

*(1) Корреспонденция счетов применяется для корректировки остатка средств в разрезе источников финобеспечения при осуществлении некассовых операций (без движения средств на лицевом счете) по источникам финобеспечения, операции со средствами которых отражаются на одном лицевом счете.

Удержание за обучение проводки

Приказом Минфина от И в течение сроков полезного использования спецодежды ее стоимость списывается линейным способом в дебет счетов учета затрат п.

Организация не вправе удерживать из зарплаты сотрудника никакие иные суммы, кроме тех, которые предусмотрены Трудовым кодексом РФ и другими федеральными законами НДФЛ, удержания по исполнительным листам и т.

В частности, по инициативе организации нельзя удержать из зарплаты сотрудника денежные средства для погашения кредита.

Оплата обучения сотрудника с последующим удержанием из зарплаты.Читать еще —> Оформление дома по дачной амнистии

Вопрос-ответ по теме В каком месяце нужно отразить расходы в бухгалтерском учете С каких доходов командированного сотрудника нужно удержать НДФЛ На какие командировочные расходы необходимо начислить страховые взносы Когда необходимо начислить средний заработок по переходящей командировке Сроки сдачи авансового отчета по декабрьским командировкам.

Проводки по начислению заработной платы

Очень часто бывает так, что компания совершает за один день по несколько десятков сделок. И оплата за товар не всегда происходит одновременно с передачей товара. Возможен такой вариант, когда товар уже передан, а деньги за него придут только через определенный срок.

В день, когда выплачивается зарплата сотрудникам, предприятие оплачивает НДФЛ и взносы по страховке за травматизм. Деньги на иные страховые взносы предприятию надо перечислить не позднее 15 числа следующего месяца.

Оплату следует производить с расчетного счета предприятия №51 и закрывать задолженность перед страховыми фондами счетами №68 «Расчеты по налогам и сборам» и №69 «Расчеты по социальному страхованию и обеспечению».

Как в 1С отразить удержание из заработной платы стоимости обучения сотрудника

ТОО, резидент РК, стоит на учете по НДС, общеустановленный режим налогообложения. В марте 2013г. сотрудник- разнорабочий на складе проходит обучение стропальщика. Обучающая компания после прохождения обучения выставляется акт и НСФ на сумму 7000 тенге, НДС 12% в т.ч.

750 тенге. ТОО берет НДС в зачет и 6250 тенге относит на расходы периода. В марте 2014г. работник увольняется и руководитель решил удержать из заработной платы стоимость обучения 7000 тенге и издает приказ об удержании при расчете работника.

Работник с данным удержанием согласен о чем есть запись в приказе. Разрешается ли удержать из заработной платы стоимость обучения сотрудника и если «да», то какими документами это проводится в 1С бухгалтерии версия 8.

2, какие бухгалтерские проводки и что делать с НДС, ранее отнесенным в зачет и расходами периода в 2013г.?

Ответ:

Положение ТК Удержание из заработной платы работника стоимости обучения возможно в соответствии с Трудовым кодексом и заключенным между работником и работодателем договора обучения. Удержания из заработной платы работника производится в соответствии со ст. 137 Трудового кодекса РК с письменного согласия работника.

https://www.youtube.com/watch?v=i192vbNiHZc

В конфигурации «1С: Бухгалтерия 8 для Казахстана» удержания работников.

Удержание при увольнении за обучение проводки

Перед тем, как разбираться в основаниях для удержаний из зарплаты, нужно ознакомиться с понятием «ученического договора».

Под ним подразумевается соглашение, заключаемое между работодателем и работником, ищущим работу, или с уже трудоустроенным сотрудником, если ему необходимо получить образование без отрыва или с отрывом от работы, но специализация по учебе и месту трудовой деятельности совпадает (ст. 198 ТК РФ).

Предприятия, использующие общую систему налогообложения, должны вносить компенсацию в состав внереализованных доходов, если работник увольняется досрочно (ст. 250 НК РФ).

В данном случае доход определяется как сумма возмещения на фактическую дату признания увольняющимся своей обязанности по уплате расходов перед работодателем.

Если обязанность выплаты компенсации признается через суд, указывается дата вступления решения суда в силу.

Удержания за обучение при увольнении проводки

В отличие от процентов в денежной форме, проценты в натуральной форме отражать каждый месяц в бухгалтерском учете не обязательно. Их можно начислять по мере образования (выявления), то есть тогда, когда по условиям договора у заемщика возникнет обязанность передать организации имущество в счет уплаты процентов.

Читать еще —> Перевод сельхоз земли под ижс

Вычет долгов на основании таких документов – это обязательная процедура. Она не зависит ни от прихоти сотрудника, ни от желания организации (ФЗ №229-ФЗ «Об исполнительном производстве» от 02 октября 2007 года).

Как оформляется удержание затрат на обучение

Нет, нельзя. В случаях, предусмотренных законом, работодатель обязан проводить дополнительное профессиональное образование работников, если это является условием выполнения ими определенных видов деятельности (ч. четвертая ст. 196 ТК РФ). Сотрудники в свою очередь имеют право на такое образование (ч. первая ст. 197 ТК РФ).

Отдельно отметим, что для удержания с сотрудника суммы обучения, необходимо руководствоваться правилами возмещения ущерба, причиненного работником работодателю, и проведения удержаний из заработной платы, установленными ст.248 ТК РФ (Определение КС РФ от 15.07.2010 № 1005-О-О).

Удержания из заработной платы работников

Согласно статье 93 Закона РК «Об исполнительном производстве и статусе судебных исполнителей» от 2 апреля 2010 года № 261-IV, общая сумма удержания по одному исполнительному листу не должна превышать размера 100 МРП. Данная сумма взыскивается периодическими платежами.

Какими проводками оформить удержание из зарплаты сотрудников, по расходам ТОО на их обучение? (И

ТОО оплатило компании «А» за обучение 2 человек — телохранителейсумму в размере 200 000 тенге.

ТОО были взяты счет-фактура и акт выполненных работ, без указания фамилий, поставили на затраты по дате счета-фактуры в сентябре 2014 года. Затем было принято решение удержать с сотрудников в течение 3 месяцев сумму обучения, т. е.

с каждого сотрудника по 10 0000 тенге. Как будут отражены данные операции в бухгалтерском учете, и какое будет налогообложение?

Положения Трудового кодекса. Согласно статье 141 Трудового кодекса профессиональная подготовка, переподготовка и повышение квалификации обучаемых по направлению работодателя в организациях образования осуществляются за счет средств работодателя или иных средств, не запрещенных законодательством РК, в соответствии с договором обучения.

Порядок удержания недостачи из заработной платы, примеры проводок и ошибок

Если сотрудник является материально ответственным лицом в соответствии с трудовым законодательством и факт недостачи был выявлен и зафиксирован при проведении всей необходимой правовой процедуры, то нет никаких препятствий чтобы удерживать ущерб из заработной платы ежемесячно пока не будет полностью покрыт ущерб организации.

- Предложить сотруднику остаться до момента полной отработки своего долга перед организацией, но это скорее не правовые меры, а личные между сотрудником и работодателем;

- Работодатель имеет право удержать сумму ущерба не превышающую заработную плату или, имея добровольное согласие подчиненного, удержать всю сумму ущерба из полагающихся при увольнении выплат;

- Взыскать ущерб через исполнительные органы власти.

Удержание из заработной платы за обучение при увольнении

Если до истечения срока, указанного в трудовом договоре, работник уволится и причины такого увольнения окажутся неуважительными, он обязан возместить понесенные работодателем расходы на обучение пропорционально неотработанному времени. Если при трудоустройстве такое условие не было включено в трудовой договор, оно может стать предметом дополнительного соглашения (пример ниже).

Только, давайте разбираться, что это за обучение, за которое работник должен возместить затраты, а то, ведь работодатели хотят возместить и за семинары, и за тренинги, а это не является тем, за которое работник обязан возместить затраты. 1.

Определение Верховного Суда РФ от 02.08.2013 N 3-КГ13-7 Требование: О взыскании денежных средств, затраченных на обучение.

Обстоятельства: Ответчица уволилась по собственному желанию, не отработав предусмотренный ученическим договором срок после окончания обучения.

Проводки удержание из зарплаты за обучение Ссылка на основную публикацию

Удержание За Обучение С Сотрудника Проводки

Обучение может происходить с отрывом или же без отрыва от производственного процесса. В ученическом договоре прописываются различные моменты, касающиеся взаимодействия сторон (оплата, рабочее время, обязательства работодателя и специалиста).

Составление ученического договора, следование этому документу — важнейшие моменты в деятельности каждой организации. Если руководителю приходится осуществлять удержание компенсации за расходы на обучение работника, необходимо составлять соответствующий договор.

Увольнение работника: удерживаем деньги за обучение

На практике может возникнуть ситуация, когда работника предприятия нужно обучить. Например, организация собирается осваивать смежные виды бизнеса, и срочно нужен человек, который сможет освоить новую специальность. В такой ситуации имеет смысл «вложиться» в работника с целью получения последующей отдачи.

В первом случае, возмещение расходов производится в порядке, предусмотренном в договоре.

Во втором случае, компенсация денежных средств производится в общем порядке возмещения работником материального ущерба, а именно (гл. 39, ст. 137-138 ТК РФ, определение Конституционного суда РФ от 15.07.2010 № 1005-О-О):

: Калькулятор Расчёта Больничного По Беременности И Родам 2021

Сумма оплаты за обучение, которую учреждение удерживает при увольнении сотрудника, является компенсацией затрат работодателя. Поэтому отражать такие расчеты нужно на счете 209.30 «Расчеты по компенсации затрат».

В первом случае организация компенсирует сотруднику стоимость обучения. Во втором случае организация сама заключит договор на оказание образовательных услуг сотруднику и оплатит их стоимость.

В такой ситуации руководитель издает приказ об оплате учебы сотрудника за счет собственных средств организации.

https://www.youtube.com/watch?v=AoiCF1Mh7I8

Все факты хозяйственной жизни организации должны быть подтверждены первичными документами, которые содержат реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г.

Учет удержаний из заработной платы: проводки и примеры

- В судебном порядке;

- Внесением средств в кассу;

- Подарить работнику (в таком случае, расходы не учитываются при исчислении налога на прибыль);

- По заявлению работника списывать ежемесячно по 20% заработной платы.

Удержания в целях погашения задолженности регламентируются Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника.

Начислена заработная плата проводка

При начислении зарплаты проводки по дебету могут включать не только счета учета затрат и резерва, но и учета имущества. К примеру, начисление заработной платы работников, занятых монтажом основного средства, будет отражено:

Если работнику не полагается уменьшение налогооблагаемой базы, то вычисления начинаются сразу же после формирования номинальной заработной платы путем ее умножения на тарифную ставку. Допустим, сотрудник занят в основном производстве. Операции имеют следующий порядок:

Удержание при увольнении за обучение

Если говорить о критерии уважительности причин для увольнения, то законодатель обходит этот вопрос стороной. Как правило, это определяется либо работодателем, либо судом. Обращаем ваше внимание на ст. 80 ТК РФ, в которой указаны варианты, когда работодатель должен уволить работника на следующий день после написания последний заявления на увольнения:

В любом случае, вне зависимости от причины увольнения, если работник хочет подчеркнуть ее уважительность, ему необходимо собрать пакет документов, на основании которых будет понятно, что таковые обстоятельства действительно имеют место быть.

Оплата обучения сотрудника с последующим удержанием из зарплаты

Независимо от применяемой системы налогообложения на стоимость обучения в интересах сотрудника начислите взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний. Дело в том, что данная выплата рассматривается как оплата за сотрудника услуг.

Такие выплаты работодатель производит в рамках трудового договора. Кроме того, подобные выплаты отсутствуют в закрытых перечнях сумм, не облагаемых страховыми взносами. Такие выводы позволяют сделать часть 1 статьи 7 и статья 9 Закона от 24 июля 2009 г. № 212-ФЗ, а также часть 1 статьи 20.1 и часть 1 статьи 20.2 Закона от 24 июля 1998 г.

№ 125-ФЗ.

Все факты хозяйственной жизни организации должны быть подтверждены первичными документами, которые содержат реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такими документами, например, могут быть:

Какими проводками оформляется удержание у работника части расходов по его обучению при увольнении? (Иванова И, 29 апреля 2014 г

При этом, если ТОО отнесет стоимость обучения на доход работника в момент получения акта выполненных работ, удержит и начислит соответствующие налоги и прочие платежи, то оно вправе признать стоимость обучения работников расходами периода и отнести данную сумму на вычеты в соответствии с пунктом 1 статьи 110 Налогового кодекса.

ТОО заключило договор с тренинговым центром на обучение инженерного персонала английскому языку.

Данное обучение не относится к повышению квалификации, поэтому расходы за обучение в размере 9 000 тенге в месяц на каждого сотрудника рассматриваются как косвенный доход сотрудника и облагаются налогами (ОПВ, ИПН, СН и СО) за счет чистой прибыли компании (приказ на это имеется) в соответствии с требованиями Налогового кодекса.

С каждым сотрудником заключен ученический договор, по которому сотрудник обязан отработать 8 месяцев после получения сертификата о прохождении каждого уровня. В связи с увольнением одного из сотрудников возникла необходимость произвести удержание суммы за обучение пропорционально неотработанному сроку.

Правомерно ли применить следующие бухгалтерские проводки по начислению задолженности работника: Дебет 1284— Кредит 6280; Дебет 3350— Кредит 1284, при условии, что эти расходы ранее списывались ежемесячно? Можно ли данные расходы по обучению аккумулировать на счета РБП и списывать равномерно по сроку, указанному в ученическом договоре, после получения сертификата о прохождении обучения? В данном случае сложно точно определить, когда будут закончено обучение. Причина в том, что преподаватели не могут точно сказать, когда та или иная группа закончит обучение, потому что одна группа обучается в рамках графика, а вторая отстает. Как правильно проводить учет (с указанием проводок) по данным расходам?

Удержание за обучение из заработной платы при увольнении в 2021 году

В марте ООО отправило на обучение сотрудницу, затратив 23 600 руб. С ней было оформлено соглашение, по условиям которого она должна отработать на предприятии не менее 12 месяцев. Работница окончила курсы 7 мая, а в декабре решила уволиться, подав заявление. Согласно условиям договора, она обязана компенсировать 7 177 руб.

https://www.youtube.com/watch?v=8eazUzHjwiM

Перед тем, как разбираться в основаниях для удержаний из зарплаты, нужно ознакомиться с понятием «ученического договора».

Под ним подразумевается соглашение, заключаемое между работодателем и работником, ищущим работу, или с уже трудоустроенным сотрудником, если ему необходимо получить образование без отрыва или с отрывом от работы, но специализация по учебе и месту трудовой деятельности совпадает (ст. 198 ТК РФ).

Как отразить в учете возмещение сотрудником расходов, произведенных организацией на его обучение

Если сотрудник, компенсирующий организации затраты на свое обучение, занят только в деятельности на общей системе налогообложения, то сумму полученной от него компенсации учтите в порядке, предусмотренном для организаций, применяющих общую систему налогообложения.

Компенсацию расходов на обучение, полученную при досрочном увольнении сотрудника, включите в состав доходов независимо от объекта налогообложения (п. 1 ст. 346.15, п. 3 ст. 250 НК РФ). Тот факт, учитывала организация подобные расходы при расчете единого налога или нет, значения не имеет. Подробнее об этом см.: