Государственная регистрация ипотеки – заключительный этап по полному завершению сделки купли-продажи объекта недвижимости.

Процедура представляет собой включение в единый государственный реестр сведений о том, что на приобретенную недвижимость устанавливается обременение и она будет на определенный срок находится в залоге.

Госрегистрация — это гарантия юридической силы ипотечного договора на высшем государственном уровне.

- Подробнее про процедуру

- Порядок регистрации

- Как происходит процедура в Росреестре?

- Госпошлина за регистрацию

- Срок регистрации ипотечной сделки

- Что необходимо для регистрации ипотеки?

- Особенности регистрации ипотеки

- Регистрация дополнительного соглашения.

- Отказ в регистрации

- Подробнее про процедуру

- Порядок регистрации

- Как происходит процедура в Росреестре?

- Госпошлина за регистрацию

- Срок регистрации ипотечной сделки

- Что необходимо для регистрации ипотеки?

- Регистрация дополнительного соглашения

- Отказ в регистрации

- Регистрируем ипотеку в Росреестре самостоятельно: документы, сроки, нюансы

- Нужно ли регистрировать договор ипотеки в Росреестре?

- Какие документы понадобятся?

- Какую госпошлину придется заплатить?

- Сколько дней требуется для оформления?

- Процедура регистрации договора через МФЦ

- Особенности ДДУ с ипотекой

- В каких случаях банк сам осуществляет регистрацию в электронном виде?

- 7 шагов регистрации договора ипотеки в Росреестре: сроки, схема процесса и размер госпошлины

- Особенности процедуры

- Госпошлина

- Сроки регистрации

- Как проходит регистрация: 7 шагов

- Перечень документов

- Полезные советы

- Оформление ипотеки — сроки и этапы оформления сделки Москва и МО

- Оформление и регистрация ипотеки, залога требуют сбора конкретного пакета документов:

- Дополнительные документы:

- Снятие залога, ипотеки (погашение записи об ипотеке в ЕГРН)

- Регистрация ипотеки в Росреестре: пошаговый порядок, документы и сроки

- Основной порядок регистрации

- Описание процедуры регистрации ипотеки

- Требования к бумагам

- Сроки и стоимость

- Отказ от регистрации

Подробнее про процедуру

Ипотечный договор представляет собой письменное соглашение сторон о передаче в залог недвижимого имущества, при этом заложенный объект остается у залогодателя в пользовании, но на него накладывается ограничения (обременения) до наступления определенных условий (например, до полного погашения обязательств перед банком по кредитному договору). При обременении клиент не имеет права реализовывать имущество или вносить неотделимые улучшения (например, делать перепланировку помещения) без письменного согласования со второй стороной.

Залогодержателем при ипотечном договоре может выступать юридическое лицо, предоставившее заемные финансы на покупку недвижимости или физическое лицо при реализации объекта в рассрочку.

Наложение обременения должно обязательно регистрироваться в Едином государственном реестре (ЕГРН), являющимся электронным хранилищем сведений обо всей недвижимости, расположенной на территории Российской Федерации.

Госрегистрация ипотеки — признание органами государственной власти возникновения прав на недвижимость и условий перевода или прекращения действующих прав на объект.Примечание! Госрегистрация передачи объекта в залог – доказательство права собственности на имущество на государственном уровне. Оспаривание может быть осуществлено только в судебном порядке.

В едином реестре хранятся следующие основные сведения:

- Собственники недвижимости;

- Технические характеристики помещения;

- Информация о правообладателях;

- Сведения о наличии обременения и его причинах.

Порядок регистрации

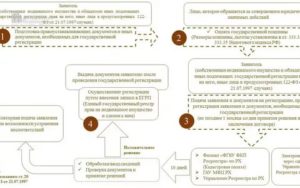

Госрегистрация прав на объект недвижимости проходит в следующем порядке:

- Сбор полного пакета документации для проведения данной операции.

- Обращение в государственный орган, осуществляющий услугу – Росреестр, передача документации.

- Проведение правового мониторинга сделки на правильность заполнения всех сведений.

- Проверка законности передачи прав на объект. Примечание! Исключение – нотариально удостоверенные сделки.

- Внесение сведений в ЕГРН. Примечание! Права залогодержателя могут быть удостоверены закладной, подписываемой обеими сторонами ипотечного договора.

- Удостоверение пройденной процедуры государственной регистрации передачи недвижимого имущества в залог.

Следует отметить! Обременение на недвижимость может быть оформлено не только на период действия кредитного договора с банком, но и, например, на период выполнения покупателем своих обязательств, т.е. до момента перечисления всех денежных средств при продаже недвижимости в рассрочку.

Как происходит процедура в Росреестре?

Зарегистрировать ипотеку в силу закона можно на основании совместного заявления залогодателя (заемщика) и залогодержателя (банка-кредитора).

Для нотариально заверенного ипотечного договора госрегистрация может осуществляться при обращении заверившего соглашение нотариуса.

Примечание! Госрегистрация ипотеки в силу закона возникает в случаях приобретения жилья в рассрочку или с использованием кредитных средств.

https://www.youtube.com/watch?v=DBHvKPZHE9I

После проведения мониторинга всех представленных документов регистратором и проверки законности сделки (например, при наличии в составе собственников на недвижимость детей дополнительно необходимо представить письменное согласие органов опеки) информация фиксируется в реестре и сведения заверяются подписью и печатью.

Прохождение процедуры государственной регистрации – доказательство возникновения ипотеки.

Госпошлина за регистрацию

Государством определены следующие суммарные размеры государственной пошлины за регистрацию и внесение характеристик условий ипотечного договора:

- стороны договора — физические лица: 1 000 рублей;

- стороны договора — юридические лица: 4 000 рублей;

- стороны договора — физическое и юридическое лица: 1 000 рублей.

Примечание! За прохождение процедуры в силу закона госпошлина не взимается.

Реквизиты, которые понадобятся для оплаты госпошлины можно уточнить на официальном сайте Росреестра, выбрав конкретный регион.

Примечание! При электронном взаимодействии физических лиц с Росреестром действует скидка 30% на регистрацию прав.

Срок регистрации ипотечной сделки

Для регистрации ипотеки и внесение характеристик в государственный реестр установлены следующие сроки:

- ипотека участков земли, зданий или нежилой недвижимости – 15 рабочих дней.

- ипотека жилых помещений – 5 рабочих дней.

Что необходимо для регистрации ипотеки?

Для регистрации передачи объекта сделки в залог необходимо предоставить в Росреестр следующие документы:

- заявление;

- паспорта и нотариальные доверенности (по необходимости);

- ипотечный договор;

- отчет о проведенной оценке недвижимости;

- техническая документация;

- подтверждение оплаты государственной пошлины в необходимом размере.

- если права залогодержателя будут удостоверены через оформление закладной, то для госрегистрации дополнительно предоставляется закладная и указанные в ней документы и приложения.

Примечание! Росреестр вправе потребовать дополнительную документацию для подтверждения законности сделки, например, нотариально заверенное согласие супруги (супруга).

Документы передаются на рассмотрение в территориальное подразделение Росреестра, через электронные сервисы регистрации или многофункциональные центры.

Для удобства клиентов кредитные учреждения предлагают дополнительные услуги, позволяющие зарегистрировать ипотеку без посещения МФЦ и регистрационной палаты

В Сбербанке. ПАО Сбербанк предлагает сервис онлайн-регистрации на официальном портале ипотеки Домклик.

Как осуществляется процедура регистрации ипотеки:

- ипотечный менеджер или специально назначенный сотрудник банка собирает пакет документов и отправляет его в государственные органы в электронном виде;

- При принятии регистраторами Росреестра документации начинается процедура госрегистрации.

- Договор купли-продажи и выписка из государственного реестра с указанием собственника и наличием обременения на объект недвижимости поступает на электронную почту клиента (заверяется усиленной квалифицированной подписью, имеющей юридическую силу). Полученная выписка действует бессрочно.

Следует иметь в виду! С 15 июля 2021 года не выдаются свидетельства о собственности, и выписка ЕГРН полностью подтверждает права собственников.

Примечание! Для заемщиков Сбербанка дополнительным бонусом использования представленного сервиса является уменьшение процентной ставки по действующему ипотечному договору.

Подробнее о сервисе Сбербанка:

В других банках. Заемщик собирает пакет документации для прохождения процедуры, затем самостоятельно или с помощью сотрудников банка передает его в Росреестр лично, через МФЦ или дистанционно (доступна возможность оформления услуги через сервис Госуслуги).

Регистрация дополнительного соглашения

Действующее законодательство регламентирует необходимость регистрации дополнительных соглашений к ипотечным договорам в зависимости от даты его подписания:

- до 01 июля 2014 года: все дополнительные соглашения подлежат обязательному прохождению процедуры;

- после 01 июля 2014 года: прохождение процедуры не требуется.

Отказ в регистрации

Иногда могут возникать ситуации, когда процедура временно приостанавливается.

https://www.youtube.com/watch?v=i9nsPum7ZJE

Возможные причины:

- неполный пакет документов или при их оформлении допущены существенные ошибки (например, в сведениях о личности клиента);

- в предоставленной документации обнаружены недостоверные данные;

- отсутствует дополнительная обязательная документация (например, согласие супруги);

- на объект был наложен арест;

- в отношении прав на рассматриваемый объект недвижимости происходят судебные разбирательства;

- регистратором не получены данные по межведомственным каналам (например, от ИФНС России) и т.д.

Регистрируем ипотеку в Росреестре самостоятельно: документы, сроки, нюансы

Большое количество сделок в Росреестре проходит с регистрацией договора ипотеки.

С января 2021 года сроки регистрации договоров изменились.

Зачем нужно регистрировать ипотечный договор и как это сделать самостоятельно — узнайте из статьи.

Нужно ли регистрировать договор ипотеки в Росреестре?

При оформлении ипотеки государственная регистрация договора ипотеки является обязательной, поскольку именно с момента регистрации договор об ипотеке вступает в законную силу.

Без регистрации в Росреестре договор недействителен.

Какие документы понадобятся?

Для регистрации ипотеки в Росреестр придется предоставить целый список документов:

- Заявление от залогодателя и залогодержателя.

- Кредитный договор, исполнение которого обеспечивается ипотекой.

- Паспорта или доверенность представителя (если оформление производится по доверенности).

- Закладная (если есть)

- Договор, из которого возникает ипотека в силу закона, со всеми приложениями к нему.

Если регистрируется ипотека в силу закона, которая должна производиться одновременно с самой регистрацией права собственности, то в общий пакет документов будут входить также документы, необходимые для регистрации собственности. Их конкретный перечень будет зависеть от особенностей приобретаемой недвижимости.

Если происходит регистрация ипотеки в рамках программы реновации в городе Москве, то регистрация может осуществляться без заявления. Основанием самой регистрации будет являться договор, предусматривающий переход права собственности.

Какую госпошлину придется заплатить?

При регистрации ипотеки «в силу закона» бесплатно производится и регистрация, и снятие ипотеки.

Для ипотека в силу договора госпошлина составит:

- Для физических лиц: 1 000 рублей;

- Для юридических лиц: 4 000 рублей;

- Договор между физическими и юридическими лицами – 1 000 рублей.

Поскольку ипотека в силу закона должна регистрироваться одновременно с правом собственности, то придется оплатить госпошлину за регистрацию самой сделки. Размер такой госпошлины варьируется:

- Если регистрируется покупка недвижимости по договору долевого участия в новостройке, то придется заплатить 350 рублей физическим лицам и 6 000 юридическим лицам.

- Если физическое лицо покупает у юридического, то размер оплаты делится наполовину (деление производится по количеству участников сделки). Таким образом, физическое лицо заплатит 175 рублей, а юридическое – 3000 рублей.

Оплатить госпошлину можно в любом банке, а также через банкомат. Обычно такие банкоматы стоят прямо в самом МФЦ.

Сколько дней требуется для оформления?

С 2021 года сроки регистрации всех сделок значительно сократились. Сейчас действуют следующие сроки регистрации:

- Пять (5) рабочих дней с момента принятия заявления, если документы поданы непосредственно в Росреестр.

- Семь (7) рабочих дней, если документы подавались через МФЦ, поскольку два дня добавляется на пересылку курьером.

- Три дня (3), если документы по сделке были оформлены через нотариуса. Если такие документы поданы в электронном виде, то сроки регистрации составит один день.

- Три (3) рабочих дня займет снятие ипотеки.

Следует учесть, что если вы проводите регистрацию через нотариуса, то независимо от процедуры покупки — через ипотеку или без нее, срок регистрации будет составлять:

- Три (3) дня в Росреестре

- Пять (5) дней через МФЦ

В случае, когда не хватает каких-либо документов, либо в документах обнаружено какое-либо несоответствие закону, регистратор может приостановить сделку на срок до 30 дней.

https://www.youtube.com/watch?v=vtoh0ZRiI9E

Если приостановка происходит по инициативе продавца или покупателя – сделку могут приостановить на срок до 6 месяцев. Сразу после получения недостающих документов регистрация продолжится.

Процедура регистрации договора через МФЦ

Первым делом нужно записаться на прием, а сделать это можно:

- через сайт государственных услуг,

- через сайт МФЦ,

- записаться по телефону,

- взять талон непосредственно в МФЦ.

В назначенное время необходимо просто прийти на регистрацию со всеми документами.

При приеме будет выдана опись документов, в которой будет указана дата получения готовых документов. Процесс регистрации можно отслеживать на сайте Росреестра.

Особенности ДДУ с ипотекой

Регистрация договора долевого участия с ипотекой имеет свои особенности. Поскольку дольщик приобретает еще не построенный объект, то регистрация договора страхует его от двойной продажи квартиры, дает право на требование неустойки при задержке сдачи квартиры.

При покупке квартиры по ДДУ юристы банка тщательно проверяют документы по новостройке, поскольку квартира будет являться предметом залога.

При регистрации ДДУ потребуются документы от застройщика: договор со всеми приложениями, планами дома и продаваемой квартиры, проектной декларацией и т.д.

Если регистрируется первый ДДУ в доме, то застройщиком предоставляются все документы на дом.

Это разрешительная документация (проектная декларация, разрешение на строительство, документы на земельный участок), план дома, документы (учредительные) самого юридического лица, документы о страховании ответственности самого застройщика и много других документов, в зависимости от особенностей самого застройщика.

Конечно же, необходимо будет предоставить договор долевого участия со всеми имеющимися приложениями, и также кредитный договор в двух экземплярах.

От покупателя могут потребоваться дополнительные документы:

- Если сделка регистрируется через Росреестр, то предоставить два экземпляра кредитного договора;

- Нотариально заверенное согласие на покупку со стороны супруга или супруги;

- Если покупка совершается на ребенка, то свидетельство о его рождении;

- Квитанцию об оплате госпошлины, хоть ее и нет в списке обязательных документов, желательно приложить, поскольку если информация об оплате не дойдет до регистратора, то регистрация производиться не будет.

Следует отметить, что при серьезном нарушении застройщиком условий договора – серьезном затягивании строительства, некачественном проведении работ, договор ДДУ может быть расторгнут по соглашению сторон или по решению суда.

В каких случаях банк сам осуществляет регистрацию в электронном виде?

Узнайте, дочитав статью до конца: https://vseodome.club/ipoteka/srok-registratsii-v-rosreestre.html

7 шагов регистрации договора ипотеки в Росреестре: сроки, схема процесса и размер госпошлины

При покупке недвижимости в ипотеку, между банком и клиентом заключается ипотечный договор. В соответствии с ним, залогом для взятой суммы выступает квартира, офис или другая недвижимость.

Чтобы обезопасить себя, банки требуют регистрацию ипотеки, что лишает заемщика возможности каким-либо образом распоряжаться заложенной недвижимостью.

Сегодня поделимся опытом регистрации ипотечного договора в Росреестре, разберем особенности и пошаговую схему процесса.

Особенности процедуры

Регистрация ипотеки — это завершающий этап приобретения недвижимости в кредит, представляющий собой включение данных о покупаемой недвижимости и условиях ее приобретения в базу единого государственного реестра.

Эта процедура является подтверждением сделки на уровне государства и защищает права всех сторон ипотечного договора. По закону эта обязанность возложена на Росреестр.

А осуществляет регистрацию ипотеки территориальный орган федеральной службы госрегистрации и кадастра — регистрационная палата.

https://www.youtube.com/watch?v=D9F8UFQJuAE

Помимо договора с банком в Росреестре можно зафиксировать договор купли-продажи на имущество между продавцом и покупателем. Тем самым продавец снижает свои риски, официально наложив на покупателя обременение до полной выплаты стоимости договора.

Однако следует иметь в виду, что не всю недвижимость можно внести в единый Росреестр.

К таким объектам относятся: дачи, земельные участки, являющиеся государственной собственностью, и участки, не выделенные из общественной собственности, помещения, предназначенные для ведения предпринимательской деятельности, изолированные комнаты. Также не регистрируются морские и воздушные суда, недвижимость, которую невозможно оценить в силу различных обстоятельств.

В зависимости от вида ипотеки различается и порядок ее регистрации.

Юридически выделяются 2 вида ипотеки:

- В силу договора. Залогом предоставляемого займа выступает имеющееся у заемщика жилье. При договорной ипотеке не требуется подтверждать цель, на которую берется кредит, а условия кредитования прописываются в отдельном договоре. Такой вид ипотеки является определенным риском для банка, так как он приобретает права на залоговое имущество только после того, как будет зарегистрирован договор ипотеки, что происходит в течение трех месяцев, отведенных законодательством. Чтобы обезопасить себя при договорной ипотеке, банки требуют у заемщика поручителей по кредиту и устанавливают повышенную процентную ставку на период регистрации договора.

- В силу закона. Наиболее распространенный вид ипотеки. При нем заемщик берет у банка кредит на покупку жилья, которое оформляется в собственность покупателя и одновременно становится обеспечительным залогом для взятых средств. Обязательными условиями являются смена собственника недвижимости и предоставление займа на покупку жилья из целевых средств банка, которые могут быть выданы заемщику только при предоставлении одного из следующих документов:

- договор долевого участия в строительстве дома;

- договор купли-продажи;

- договор переуступки прав на недвижимость.

Подробнее о том, что такое ипотека в силу закона и в силу договора, чем они отличаются и как происходит регистрация каждого вида ипотеки, читайте в подробной статье на нашем сайте.

Можно выделить 4 основных отличия одного вида ипотеки от другого:

- Присутствие представителя банка при регистрации ипотеки требуется только при кредитовании в силу договора;

- Ипотека в силу закона освобождает банк от уплаты госпошлины;

- При законной ипотеке залогом выступает жилье, приобретаемое на кредитные средства, а при договорной — любая недвижимая собственность заемщика;

- При законной форме регистрация ипотечного договора осуществляется одновременно с регистрацией права собственности заемщика на приобретаемую квартиру, а при договорной сначала регистрируется договор купли-продажи, а потом договор ипотеки.

Госпошлина

Налоговый Кодекс РФ предусматривает взимание госпошлины за регистрацию ипотеки. Такая оплата обязательна при выполнении государственными органами юридически значимых действий. Размер госпошлины напрямую зависит от того, какое именно действие совершают работники регистрирующего органа.

В соответствии с законодательством размер госпошлины для физических лиц ниже, чем для юридических, и составляет 2000 рублей для физ. лиц, и 22 000 рублей для юр. лиц. При этом можно уменьшить размер выплачиваемой госпошлины путем электронной регистрации договора через сайт Госуслуги.

Сроки регистрации

Сроки регистрации ипотеки строго регламентированы федеральным законом «Об ипотеке» и зависят от вида недвижимости.

Так, законодательство отводит 5 дней на регистрацию ипотеки на любое жилое помещение и 7 дней на нежилые помещения и земельные участки.

Если же нежилое помещение или участок регистрируется на основании нотариально заверенной сделки, то срок регистрации также составляет всего 5 дней.

https://www.youtube.com/watch?v=GN6xZRV1n9c

Следует иметь в виду, что проведение регистрации в Росреестре займет на 2 дня больше времени, если документы подаются в многофункциональный центр. Это дополнительное время отводится для курьеров, которые забирают документы из МФЦ и отвозят их в регистрирующий орган, а затем привозят назад.

Как проходит регистрация: 7 шагов

Законодательство регламентирует и порядок оформления государственной регистрации ипотечной сделки. Он предполагает 7 последовательных шагов для лица, оформляющего свои права собственности на недвижимость:

- Узнать в какой именно регистрирующий орган нужно обращаться. Это можно сделать в банке-кредиторе или на сайте Росреестра;

- Собрать необходимые для регистрации ипотеки документы. Следует учитывать, что у некоторых документов ограниченный срок действия, поэтому их нужно получать непосредственно перед подачей в регистрирующий орган. Помочь собрать все документы, которые нужны, поможет консультант в регистрационной палате. Он не только даст перечень нужных в конкретной ситуации бумаг, но и укажет срок действия каждой из них;

- Оплатить госпошлину. Без подтверждения оплаты пошлины регистрирующий орган не приступит к процедуре оформления прав собственности на недвижимость;

- Записаться в регпалату на подачу документов. Сделать это можно на сайте Госуслуг или непосредственно в регистрирующем органе;

- В назначенное время приехать в регпалату и подать документы на регистрацию ипотечного договора. Сотрудник, который принимает документы, сразу назовет дату завершения регистрации;

- Затем поданные документы подвергаются проверке, чтобы выявить их подлинность и факторы, делающие регистрацию права собственности невозможной. Если таковые будут выявлены, то у лица, оформляющего право собственности, будут затребованы дополнительные документы, которые он обязан предоставить в кратчайшие сроки;

- Если никаких препятствий выявлено не будет, то в указанный срок человек уведомляется о завершении регистрации права собственности на жилье. При необходимости он может получить выписку из единого госреестра, подтверждающую это право.

Есть ряд нюансов, которые необходимо учитывать.

В случае, если приобретается квартира в новостройке по ипотеке в еще недостроенном доме, то осуществляется регистрация ДДУ в Росреестре, а право собственности возможно будет оформить только после сдачи дома в эксплуатацию.

Обычно в таких ситуациях документы в Росреестр подает сам застройщик, но это может существенно затянуть процесс регистрации.

Поэтому собственник имеет право собрать документы и самостоятельно запустить процесс регистрации ипотеки.

При регистрации прав на вторичное жилье, обязательно требуется еще и договор залога или закладной. После внесения в реестр недвижимость становится собственностью заемщика, но он имеет ограниченное право распоряжаться ею.

И еще один важный момент: подавать документы должен собственник недвижимости лично. Если жилье оформляется на несколько лиц, то присутствовать при подаче документов должны все собственники. Допускается делегирование прав своему представителю, но при этом у него должна быть нотариально заверенная доверенность.

Перечень документов

Какие документы потребуются для регистрации договора ипотеки в органах Росреестра? Обязательными являются следующие бумаги:

- Паспорта всех собственников. Если регистрируется договор купли-продажи, то нужны паспорта и покупателя, и продавца;

- Заявление от заемщика и кредитора. Его нужно подписывать в присутствии представителя регистрирующего органа;

- Договор, по которому предоставляется кредит на приобретение недвижимости и регистрируется обременение на нее, вместе с полным перечнем приложений к нему;

- Договор купли-продажи;

- Документы на недвижимость, подтверждающие право на нее продавца;

- Кадастровый паспорт на жилье;

- Документ оценки недвижимости при ипотеке;

- Выписка из домовой книги регистрируемого жилья и справка об отсутствии задолженности по услугам ЖКХ;

- Закладная вместе с приложениями;

- Если среди собственников есть один или несколько несовершеннолетних, то необходима справка из органов опеки, в которой они дают согласие на совершение сделки;

- Нотариально заверенное согласие супруга продавца на продажу жилья;

- Квитанция об уплате госпошлины.

Для регистрации ипотеки могут быть запрошены дополнительные документы, которые зависят от конкретной ситуации.

Например, при регистрации квартиры в новостройке нужны будут документы, которые должна предоставить компания, строящая дом:

- Договор долевого участия;

- Разрешение ввода дома в эксплуатацию от муниципалитета;

- Техпаспорт дома, оформленный в БТИ;

- Акт передачи квартиры собственнику, подписанный представителем архитектуры;

- Протокол, подтверждающий распределение жилой и коммерческой зон в самом доме и на придомовой территории;

- Документ, где указан присвоенный дому адрес и индекс.

При регистрации вторичного жилья могут потребоваться документы, подтверждающие техническое состояние дома и отсутствие перепланировок в квартире.

https://www.youtube.com/watch?v=H71asEFiluE

Как направить материнский капитал на погашение ипотеки, какие важные нюансы необходимо учитывать, пошаговая схема взятия ипотеки под маткапитал в этой статье.

Как осуществить реструктуризацию ипотеки при помощи АИЖК и государства, кто может рассчитывать на одобрение заявки на реструктуризацию, поэтапная схема прохождения процедуры а также полезные советы.

Полезные советы

Чтобы процедура госрегистрации ипотеки прошла быстро и благополучно, нужно учесть несколько советов опытных юристов:

- Перед тем, как подписывать любые документы — договор купли-продажи, договор займа или любой другой, обязательно нужно их внимательно прочитать. Если вы сами боитесь что-то неправильно понять или упустить из виду, то обратитесь к юристу, который проверит документы на правильность и соблюдение интересов всех сторон процесса.

- При покупке квартиры в ипотеку, обязательно проверьте ее благонадежность: обременения, которые есть на ней, долги по ЖКХ. Узнать об обременениях можно в той же регистрационной палате, заказав выписку на приобретаемое жилье.

- Перед тем, как начинать собирать документы для регистрации, проконсультируйтесь у регистратора какие именно документы необходимо предоставить. Это сэкономит время и убережет от возможных ошибок в предоставлении документов.

И самый главный совет: если у вас возникают вопросы, то обязательно консультируйтесь с профессионалами. Не стыдно что-то не знать. Гораздо неприятнее будет сделать ошибки и потом исправлять их. А ведь ценой ошибки может стать отказ в регистрации ипотеки и признание сделки ничтожной.

Оформление ипотеки — сроки и этапы оформления сделки Москва и МО

Проектное бюро «ГРАД»

Центр оформления недвижимости «МК-Град»

По вопросам оказания услуги обращайтесь по телефону: +7 (495) 255-2488 (многоканальный)

или закажите обратную связь.

Внимание! Мы не являемся Росреестром!

Оформление ипотеки в Москве и государственная регистрация ипотеки – одна из услуг, предоставляемая компанией «МК-ГРАД».

Наши опытные юристы выполнят полный комплекс мероприятий от помощи в сборе требуемой документации до предоставления интересов клиента при регистрации сделки с ипотекой в органах регистрационного учета с занесением записи в Единый государственный реестр прав.

На оформление ипотеки стоимость приведена в таблице ниже. Эта процедура кредитования считается — залоговой, поэтому заемщик должен выполнить ряд доп. условий, связанных с оценкой недвижимого объекта, страхованием и т.д. При этом требуется соблюдать предписания ЖК и ГК РФ.

Регистрация ипотеки в Росреестре – заключительный этап оформительства, на котором подтверждается совершение сделки на государственном уровне.

Оформление и регистрация ипотеки, залога требуют сбора конкретного пакета документов:

- правоустанавливающий документ-основание;

- свидетельство о государственной регистрации права (выдается с 2000 г.);

- в случае с земельными участками и домами необходима выписка из ЕГРН, только при раннее возникших правах на ЗУ и дом в Московской области;

- нотариально заверенное согласие супруга (супруги) Залогодателя, если закладываемый в ипотеку объект приобретался в браке, в противном случае потребуется нотариальное заявление;

- кредитный договор + копия:

- закладная и оценка (при наличии);

- выписка (или нотариально заверенная копия) из ЕГРЮЛ на кредитную организацию;

- доверенность от руководителя банка (отделения банка) на подписанта кредитного договора;

- подтверждение полномочий руководителя организации, если стороной сделки является юридическое лицо.

Дополнительные документы:

- при наличии несовершеннолетних собственников (сособственников) закладываемого недвижимого имущества, на регистрацию потребуется распоряжение опекунского совета;

- банк может потребовать справку из БТИ об инвентаризационной стоимости, справки по форме 1а и 5, технический паспорт БТИ;

- при залогах (кроме банковской ипотеки) между частными лицами может использоваться договор займа.

Примечание: В соответствии со ст. 223 ГК РФ, ст.2 Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним», залог недвижимого имущества возникает с момента государственной регистрации. Это означает , что права и обязанности по договору залога возникают не в момент подписания договора и даже не в момент получения займа (кредита), а только после внесения записи в Единый государственный реестр прав (ЕГРП), то есть после регистрации залога.

| Услуга | Срок | Стоимость |

| Москва, жилые помещения | ||

| Оформление и регистрация договора ипотеки, залога | 5 раб.дней | 11 тыс.руб.* |

| Московская область, жилые помещения | ||

| Оформление и регистрация договора ипотеки, залога | 5 раб.дней | 16 тыс.руб.* |

| Москва, нежилые помещения | ||

| Оформление и регистрация договора ипотеки, залога | 15 раб.дней | от 30 тыс.руб.** |

| Московская область, нежилые помещения, земельные участки | ||

| Оформление и регистрация договора ипотеки, залога | 15 раб.дней | от 25 тыс.руб.** |

| Примечание: *- включая госпошлины, **- не включая госпошлины. |

Снятие залога, ипотеки (погашение записи об ипотеке в ЕГРН)

Документы, необходимые для снятия залога, ипотеки (погашение записи об ипотеке в ЕГРН):

- Нотариальные доверенности на снятие обременения (залога, ипотеки), на наших сотрудников, от Залогодержателя и Залогодателя;

- Если имела место Закладная банка, для снятия обременения достаточно будет одного подлинного экземпляра со штампом банка о погашении закладной;

- Если Залогодержатель — юридическое лицо и Закладная не предусматривалась, потребуются:

а) сопроводительное письмо в Управление Росреестра на снятие обременения в ЕГРН, подписанное уполномоченным лицом организации, скрепленное печатью; б)подтверждение полномочий подписанта вышеуказанного письма.

https://www.youtube.com/watch?v=ijIs5uP8Aqs

Если Вам после погашения ипотеки, займа, закрытия кредита под залог недвижимости, либо снятия залога с объекта недвижимости по обоюдной договоренности, нужно снять обременение в Росреестре с записью о погашении залога в ЕГРН, мы оперативно (в течение 2-3 дней) поможем Вам в Росреестре в Москве или в Московской области. Мы снимем обременение (ипотеку, залог) с любой недвижимости, будь то квартира или комната, земельный участок или жилой дом, офис и т.д..

| Объект недвижимости | Срок | Стоимость |

| Москва | ||

| квартира, комната | 3 раб.дня | 7 тыс.руб. |

| земельный участок | 3 раб.дня | 8 тыс.руб. |

| земельный участок с домом | 3 раб.дня | 12 тыс.руб. |

| офис, коммерческая недвижимость | 3 раб.дня | 15 тыс.руб. |

| Московская область (МО) | ||

| квартира, комната | 3 раб.дня | 11 тыс.руб. |

| земельный участок | 3 раб.дня | 11 тыс.руб. |

| земельный участок с домом | 3 раб.дня | 12 тыс.руб. |

| офис, коммерческая недвижимость | 3 раб.дня | 15 тыс.руб. |

Гарантированное снятие обременения в виде ипотеки, залога на жилую и нежилую недвижимость в Росреестре по Москве или Московской области в течение 3х дней, при необходимости, с выдачей повторной выписки из ЕГРН на объект недвижимости уже без обременения.

Оформление ипотеки через центр оформления недвижимости «МК Град» — гарантия профессионального контроля всего процесса и доведение дела до положительного результата в установленные сроки. Нужна помощь в оформлении ипотеки? Звоните по телефонам, указанным в разделе «Наши контакты».

Регистрация ипотеки в Росреестре: пошаговый порядок, документы и сроки

Последние изменения: Январь 2021

Окончанием любой сделки с кредитной недвижимостью станет регистрация перехода права на собственность другому владельцу. В отличие от стандартной процедуры, регистрация ипотеки в Росреестре предполагает подачу расширенного пакета бумаг, а регистрируемое право подлежит обременению в силу ипотеки.

Несмотря на то, что отказ в регистрации ипотечной сделки практически исключен (все документы тщательно проверяет банк перед выдачей займа), нельзя полностью исключить ошибок в оформлении, при которых оформление перехода права собственности невозможно.

Основной порядок регистрации

Обязательность государственной регистрации имущественных прав установлена ст.551 ГК РФ. А порядок фиксации перехода недвижимости другому владельцу определяется положениями закона о госрегистрации прав на недвижимость.

Согласно последним разъяснениям в законодательстве, регистрируют факт переоформления сделки, а не документ, давший основание для передачи собственности другому владельцу. Органом, уполномоченным зафиксировать факт перехода прав, является Росреестр, куда стороны сделки обязаны явиться и подать соответствующее заявление.

Помимо отделения Росреестра по месту нахождения объекта собственности подавать документы можно другими способами:

- через представителя по доверенности;

- заказным письмом;

- в отделении МФЦ.

Если участником сделки является ребенок до 14 лет или недееспособный, их интересы представляет законный представитель, при условии предварительного согласования сделки с органами опеки.

По новым правилам выдача свидетельства о госрегистрации более не осуществляется. Вместо нее выдают подтверждающую выписку из реестра (ЕГРП).

Присутствие на регистрации продавца не является обязательным. Закон разрешает одностороннюю регистрацию сделок с недвижимостью, в том числе и соглашений купли-продажи.

Если есть электронная подпись, подавать документы в Росреестр можно дистанционно, без посещения отделения Росреестра.

Описание процедуры регистрации ипотеки

Регистрация ипотеки является обязательной согласно п.2 ст.20 закона №102-ФЗ. При фиксации сделки, осуществленной с помощью кредитных средств обременение устанавливается автоматически в момент процедуры регистрации права.

https://www.youtube.com/watch?v=s3AJp63g8dE

Для регистрации, помимо заявления, необходим перечень бумаг:

- 3 экземпляра договора о покупке квартиры;

- личные документы заявителя и их представителей (плюс доверенность на представителя);

- документ, устанавливающий право распоряжения собственностью со стороны продавца;

- договор о выдаче ипотеки;

- платежный документ об уплате пошлины;

- закладная на залоговое имущество;

- заключение эксперта об оценке;

- техническая документация из БТИ;

- договор купли-продажи.

Если куплена квартира в новостройке, то документы из БТИ и экспертное заключение оценщика не потребуют, а недвижимость может быть зарегистрирована самим застройщиком по доверенности от покупателя.

В отдельных случаях для оформления перехода права могут быть затребованы:

- письменное согласие из опеки, если сделка затрагивает интересы несовершеннолетнего собственника;

- справка о зарегистрированных в квартире гражданах;

- кадастровый паспорт (рекомендуется прикладывать к документам, подтверждая прохождение постановки недвижимости на кадастровый учет);

- при выкупе доли в коммунальной квартире предварительно заверяют у нотариуса письменное согласие сособственников, поскольку именно они имеют приоритетное право на покупку.

Требования к бумагам

Чтобы избежать проблем с принятием документов в Росреестре, придерживаются норм N 218-ФЗ «О государственной регистрации недвижимости» (отметим, что ФЗ N 122-ФЗ О государственной регистрации прав на недвижимое имущество и сделок с ним с 1 января 2021 года полностью утрачивает силу):

- любые исправления в подаваемом перечне бумаг недопустимы;

- справки и документы должны быть в читаемом виде, без серьезных повреждений;

- количество экземпляров должно соответствовать требованиям вышеуказанного закона.

Когда регистрируется жилье в возводимом объекте, руководствуются другим нормативом, а именно ФЗ №214-ФЗ, принятым 30.12.2004 г. Перед тем, как оформлять ипотеку с ДДУ на строящееся жилье, следует его составить и подписать, придерживаясь требований вышеуказанного закона (ст.4):

- Детальное описание недвижимости согласно проекту.

- Период, отведенный на передачу имущества покупателю от застройщика.

- Цена приобретаемой квартиры.

- Срок гарантии – строительная компания указывает его по своему усмотрению, от 5 лет и более. В случае выявления неустраненных застройщиком дефектов, убытки обязаны компенсировать покупателю.

- Варианты обеспечения исполнения взятых сторонами обязательств.

Остальные условия включают в текст документа по усмотрению сторон.

Сроки и стоимость

После приема от покупателя документов, сотрудник регистрирующего органа регистрирует сделку в 7-дневный срок, если документы были поданы напрямую. И в течение 9 дней — при подаче бумаг через МФЦ. (ст.

16 ФЗ 218 «О государственной регистрации недвижимости» регистрация согласно которому проходит с 1 января 2021 г).

Если выявлены проблемы с документами или требуется дополнительная проверка, срок для внесения изменений в реестр собственности продлевают еще на 1 месяц.

Регистрационные услуги – платные. Для оформления недвижимости на нового собственника уплачивают пошлину:

- для физлиц – 2 тысячи рублей;

- на организацию – 22 тысячи рублей.

Отказ от регистрации

Ипотека – ответственное дело, состоящее из нескольких этапов. Росреестр вправе отказать в переоформлении собственности, если будут выявлены определенные обстоятельства:

- Документы представлены не в полном объеме. В таком случае, достаточно донести нужные бумаги и снова обратиться в отделение Росреестра.

- Некоторые из представленных документов оформлены неправильно или их срок действия истек. Когда возникают сомнения, орган вправе направить запросы для проверки в другие инстанции. Если есть ошибки, бумаги переоформляют с учетом выявленных нарушений.

- Проблемы с уплатой пошлины (неверная сумма платежа или ошибки в реквизитах). Когда в сделке фигурирует несколько сособственников, сумму пошлины делят на всех в равных пропорциях. При оплате пошлины доверенным лицом, потребуется доверенность.

- Отказ со стороны предыдущего собственника, передумавшего продавать недвижимость на этапе переоформления. Такие варианты происходят редко, а в случае выявления признаков мошенничества, вопрос о перерегистрации имущества передают в суд. Издержки на суд оплачиваются стороной ответчика, обвиняемого в махинациях.

- Продавец квартиры умер после подписания договора, не успев переоформить документы на недвижимость.

Ипотечная сделка регистрируется по тем же правилам, что и обычная купля-продажа, за исключением некоторых документов, подтверждающих факт покупки с частичным привлечением заемных средств. Кроме того, в выданных покупателю выписках обязательно устанавливается факт обременения, возникающего автоматически, после подтверждения ипотеки документально.

Бесплатный вопрос юристу

https://www.youtube.com/watch?v=5Jsqpcn0vN4

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

© 2021 zakon-dostupno.ru