Если верить статистике, то граждане активно приобретают квартиры в рамках ипотечной программы. Оформляя кредит, каждый заемщик дает согласие на покупку страховки на весь срок действия ипотечного соглашения. Сегодня рассмотрим ипотечное страхование Росгосстрах. Отдельное внимание уделим пакету рисков, которыми каждый может воспользоваться.

- О компании

- Виды и программы страхования

- Комплексное страхование

- Титульное

- Можно ли отдельно застраховать жизнь или квартиру

- Расчет стоимости страховки

- Калькулятор

- Порядок оформления

- В офисе страховой

- Онлайн

- По телефону

- В банке

- Оплата и продление

- Преимущества

- Отзывы

- Титульное страхование при покупке недвижимости: что это такое, сколько стоит страховка титула, расчет цены

- Что такое титульное страхование

- Обязательно ли страховать титул при ипотеке

- Для чего нужно страхование титула

- Как оформить титульное страхование

- Какие СК делают страховку

- Документы и требования к договору

- Стоимость полиса

- На какой срок оформляется страховое соглашение

- Что делать при наступлении страхового случая

- Заключение

- Страхование ипотеки в Росгосстрахе: калькулятор стоимости и виды ипотечного страхования

- Титульная защита в Росгосстрах

- Программа защиты жизни и здоровья

- Стоимость страховки

- Калькулятор ипотечного страхования

- Оформление страховки в Росгосстрахе

- Оформление в офисе Росгосстрах

- Онлайн-заявка

- Оформление защиты в банке

- Оплата и пролонгация договора

- Выгоды страхования

- Ипотека Росгосстрах Банк: страхование и стоимость в 2021 г

- Росгосстрах банк

- Виды страхования ипотеки от Росгосстраха

- Конструктив

- Условия

- Стоимость

- Титул

- Жизнь и здоровье заемщика по ипотеке

- Как оформить

- Документы

- Выплаты

- Плюсы и минусы страхования ипотеки в Росгосстрахе

О компании

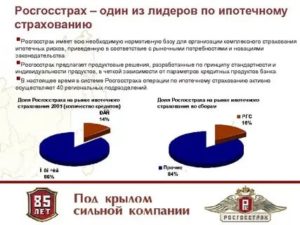

Росгосстрах – крупная страховая компания, деятельность которой насчитывает почти 100 лет (начиная с 1921 года). По состоянию на 2021 год страховщик имеет более 1500 офисов на всей территории РФ.

Получить продукт можно как в офисе, так и через агента. Специально для этого компания имеет штат выездных агентов, в количестве 35 000 человек, которые доставят любой полис клиенту на дом.

По итогам 2021 года Росгосстрах подтвердить высокий рейтинг, после проверки со стороны «Эксперт РА». Компании присвоен рейтинг ruA. Это позитивная оценка порядочности и платежеспособности организации.

По состоянию на январь 2021 года Росгосстрах активно сотрудничает и имеет аккредитацию в следующих банках:

- Сбербанк;

- Банк Москвы;

- Открытие;

- ВТБ 24;

- Зенит;

- Ханты Мансийский Банк;

- Интеза;

- Балтинвестбанк;

- Промсвязьбанк;

- МТС;

- БФА;

- Абсолют;

- Nordea;

- Ак Барс;

- Уралсиб;

- Возрождение;

- UniCredit;

- Связь;

- Банк жилищного финансирования;

- Газпромбанк;

- Райффайзен;

- РосЕвроБанк;

- ПримСоцБанк;

- Альфа Банк;

- РоссельхозБанк;

- Союз.

Росгосстрах предлагает только выгодные продукты, на привлекательных условиях. Отдельное внимание стоит уделить ипотечному страхованию.

Виды и программы страхования

Каждому клиенту Росгосстрах предлагает воспользоваться как обязательными продуктами, так и добровольными. Рассмотрим, какое страхование в Росгосстрах при получении ипотеки оформляется в рамках закона, и какой полис клиент заключает по своему усмотрению.

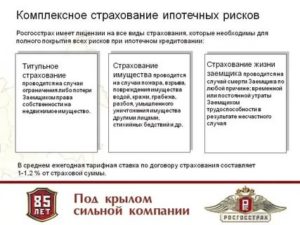

Комплексное страхование

Росгосстрах предлагает комплексную программу ипотечного страхования. В рамках продукта вы сможете исполнять свои обязательства, если потеряете постоянный доход по причине нетрудоспособности или непредвиденных трат.

Важно! Следует учитывать, что полис заключается в отношении предмета залога на весь срок кредитования. Пакет рисков фиксированный, и определяется не клиентом, а кредитором.

Страховые риски:

- Утрата, гибель, повреждение залогового имущества. По данному риску Росгосстрах гарантированно перечислит деньги, если случится пожар, взрыв газа, повреждение водой. Также предусмотрена выплата, если причинен ущерб по вине третьих лиц или стихийного бедствия.

- Утрата трудоспособности. В данном случае предусмотрена как временная утрата трудоспособности, когда заемщик в результате наступления серьезной болезни не может работать и платить по кредиту. Также выплата предусмотрена при постоянной утрате трудоспособности, а именно получение инвалидности.

- Ответственность заемщика. Полис необходим в том случае, если клиент приобретает квартиру с внесением минимального взноса. В случае его неплатежеспособности продажа квартиры может покрыть не всю сумму кредиту. Именно для погашения остатка оформляется специальная защита.

Дополнительно каждый клиент может купить полис от несчастного случая и получить компенсационную выплату в результате перелома, ушибов, вывихов и т.д. Лимит по выплате при страховании жизни при потеке в Росгосстрах фиксированный, и зависит от страховой суммы по полису.

Титульное

Договор потребуется клиентам, которые решили приобретать недвижимость на вторичном рынке. В рамках защиты предусмотрена выплата застрахованному лицу, если после оформления сделки произойдет утрата права собственности.

https://www.youtube.com/watch?v=Ef4hOLV_TRQ

Выплата полагается, если сделка будет признана недействительной по обстоятельствам, которые небыли известны на момент регистрации права собственности.

Не секрет, что мошенничества на рынке недвижимости много. Именно поэтому кредиторы настоятельно рекомендуют не экономить на собственной защите и оформлять титульное страхование.

Можно ли отдельно застраховать жизнь или квартиру

При оформлении ипотеки каждый клиент желает сэкономить и купить страховку как можно выгоднее. В результате этого возникает вопрос, можно ли застраховать только квартиру или жизнь.

Что касается квартиры, то это обязательный вид страхования. Каждый заемщик обязан оформить страхование конструктивных элементов. Внутренняя и внешняя отделка страхуется по желанию клиента.

Важно! Если клиент не желает оформлять полис ипотечного страхования на на квартиру, то банк может отказать в предоставлении кредита на покупку имущества. В случае, когда заемщик не продлевает защиту на второй или последующие годы, то банк имеет право увеличить ставку по кредиту или запросить погашения задолженности в полном размере.

Жизнь в рамках ипотечного кредитования страхуется по желанию клиента. Однако всегда есть нюансы, которые следует учитывать. К примеру, банки обязывают приобретать защиту гражданам с серьезными заболеваниями или группой инвалидности. При этом по договору обязательно должна быть предусмотрена выплата, если заемщик будет признан нетрудоспособным.

Расчет стоимости страховки

Расчет цены договора формируется исходя из тарифов, которые утверждены внутренним регламентом Росгосстраха. Рассмотрим базовые ставки по основным продуктам.

Жизнь и здоровье:

- Для мужчин: 0,1-0,8%.

- Для женщин: 0,07-5,6%.

Имущественное страхование:

- Жилые и нежилые помещения: 0,12-0,15%.

- Жилые и нежилые строения: 0,25-0,65%.

- Земельные участки: 0,08-0,1%.

Титульное страхование:

- Жилые и нежилые помещения: 0,15-0,2%.

- Жилые и нежилые строения: 0,2-0,35%.

- Земельные участки: 0,2-0,35%.

Для расчета ипотечного страхования наш портал предлагает калькулятор. Рассмотрим, как правильно им пользоваться и какая информация запрашивается.

Калькулятор

Для расчета стоимости страхования жизни при ипотеке в Росгосстрахе предлагаем воспользоваться калькулятором кредита. Для получения информации следует указать:

- Регион получения ипотеки.

- Стоимость имущества.

- Условия страхования.

- Дату начала срока действия.

После останется запросить расчет, выбрать предложение и оформить защиту.

Порядок оформления

Для оформления полиса потребуется подготовить необходимый пакет документов. Запрашивают:

- паспорт страхователя;

- свидетельство о праве собственности (на прежнего владельца);

- технический паспорт;

- справки из БТИ;

- документы об отсутствии долга по коммунальным платежам;

- опись домашнего имущества и внутренней отделки, при включении данного риска.

Дополнительно потребуется заполнить заявление на страхование. Предлагаем скачать бланк заявления и заполнить его. В заполнении бланка может помочь наш эксперт. Для этого вам потребуется написать в чат и сообщить свои координаты для обратной связи.

В офисе страховой

Для продления договора в офисе потребуется предварительно записаться на встречу и обратиться к персональному менеджеру с полным пакетом документов. Процедура оформления в Росгосстрах занимает по времени не более получаса.

Онлайн

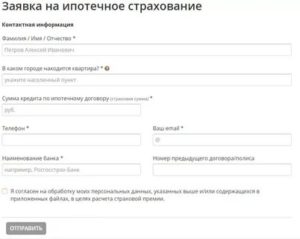

Отправить заявку на оформление ипотечного договора можно в режиме реального времени. Для этого потребуется перейти на сайт Росгосстраха и заполнить заявку. В заявке потребуется указать:

- фамилию, имя и отчество;

- регион, в котором желаете воспользоваться страхованием;

- сумму по ипотечному договору;

- телефон и email для связи;

- банк, в котором оформляется кредит;

- номер ранее заключенного бланка при его наличии.

После внесения всех сведений потребуется предоставить согласие на обработку персональных данных и отправить заявку сотруднику. Далее останется ожидать звонка уполномоченного специалиста Росгосстрах, с целью согласования даты и времени получения ипотечной страховки.

https://www.youtube.com/watch?v=FgOoqJcMhzA

В режиме реального времени можно купить только коробочный продукт с фиксированным пакетом рисков.

По телефону

Продлить ипотечную страховку по телефону у вас не получится. Единственное, что можно сделать, это связаться с уполномоченным специалистом Росгосстрах, сформировать расчет премии по телефону и записаться на встречу. Таким образом, вы заранее уточните условия получения договора и сможете сэкономить время.

В банке

Росгосстрах сотрудничает со многими крупными банками, в которых при оформлении ипотеки можно сразу же приобрести страховую защиту. Менеджер банка произведет расчет премии, подготовит полис и примет оплату.

Такой способ приобретения существенно экономит время. Что касается стоимости, то она не отличается от той, которая будет предложена в офисе, или в режиме реального времени. Все расчеты происходят исходя из единых тарифов, которые установлены внутренними правилами Росгосстраха.

Оплата и продление

При дистанционном оформлении полиса через сайт Росгосстрах оплата происходит с карты любого российского банка. При личном оформлении оплата происходит наличными, путем внесения их в кассу страховщика по квитанции.

Продлить полис можно любым удобным для себя способом:

- путем подачи заявки через интернет и получения бланка через агента;

- лично в офисе.

Для продления следует сообщить номер ранее оформленного бланка.

Преимущества

Рассмотрим все преимущества расчета страхования жизни и квартиры в Росгосстрах по ипотеке на нашем портале.

Преимущества:

- экономия личного времени;

- самостоятельный выбор условий;

- возможность полностью дистанционного оформления.

Основное преимущество ипотечного страхования в Росгосстрахе – данная СК работает со всеми крупными банками и предлагает достаточно лояльные условия защиты.

Отзывы

В интернете можно встретить много отзывов, о комплексном страховании. Вашему вниманию отзыв клиента о том, что компания при расторжении удерживает расходы на ведение дела в размере 45%. Вашему вниманию инструкция, как правильно вернуть деньги после выплаты кредита.

В завершение можно отметить, что Росгосстрах предлагает оформить полис ипотечного страхования на выгодных условиях. Купить защиту можно путем заполнения заявки через наш финансовый портал.

Будем благодарны, если после прочтения статьи вы поставите лайк и поделитесь собственным опытом страхования. Расскажите, как покупали защиту и сколько заплатили.

Если вам необходима помощь по вопросам страхования, то рекомендуем обратиться за консультацией к эксперту на нашем портале. Он ответит на любой вопрос и поможет подготовить любой документ, для отстаивания ваших интересов.

Страховка по ипотеке Сбербанка и ВТБ, рассмотрена детально далее.

Титульное страхование при покупке недвижимости: что это такое, сколько стоит страховка титула, расчет цены

Страхование титула при покупке квартиры – это то же самое, что страховка покупки жилья. Услуга стала очень распространенной в последнее время ввиду востребованности ипотечных кредитований и частых случаев квартирных афер. Однако многие потребители даже после подписания договора купли-продажи и страхового полиса титула квартиры не совсем понимают, что они застраховали и зачем.

Что такое титульное страхование

Это услуга для физических и юридических лиц, обеспечивающая защиту права собственности на недвижимость от риска утраты частично или полностью в случае форс-мажора.

Особенно актуальна услуга, если жилье покупается в ипотеку, квартира находится в собственности нескольких человек или же получена по наследству.

Форс-мажором можно считать любые обстоятельства, при которых появляются еще одни претенденты на квартиру (или на ее часть).

Чтобы лучше понимать, что это такое – титульное страхование недвижимости, – почему и когда важно его оформить, стоит упомянуть преимущества такого страхового полиса:

- надежная защита от претензий бывшего собственника квартиры или дома, если вдруг он пожелает признать сделку недействительной;

- иммунитет против сделок, совершенных одним супругом без согласия другого при разделе имущества;

- защита от недобросовестных застройщиков, если квартира покупается в еще не сданном новострое.

Особенно важно учесть все нюансы в последнем случае. Если квартира приобретается в доме, который еще не достроен, в договоре купли-продажи указываются инвестиционный период и титульный.

Инвестиционный – это период времени, длящийся от даты подписания договора до даты получения свидетельства права собственности. После получения документов, подтверждающих право собственности на квартиру, начинается титульный период.

Раньше оформить титульное страхование нельзя.

Обязательно ли страховать титул при ипотеке

Договор титульного страхования гражданам России, согласно действующему законодательству заключать не обязательно. Это добровольная процедура. Но сложность в том, что многие банки-кредиторы отказываются оформлять ипотеку, если заемщик не оформляет титульное страхование. Или же повышает процентную ставку по кредиту, если отсутствует страховой полис.

Учитывать при этом нужно, что застрахована будет не сумма ипотечного кредита, а право собственности на квартиру по ее рыночной стоимости. Кроме того, выгодоприобретателем становится банковская организация.

Еще один интересный момент: нельзя при ипотеке на пять лет заключить страховой договор только на год, чтобы кредит был одобрен. Банк потребует оформить титульное страхование на весь ипотечный срок, с учетом процентов по кредиту. Если же страховой договор по истечению срока действия не будет продлен, процентная ставка может быть повышена.

https://www.youtube.com/watch?v=ra0eE2y3Txs

Если же квартира приобретается за наличные, без заемных средств банка, покупатель и новый владелец квартиры может заключить договор на титульное страхование добровольно. В этом случае, суммой страховки будет стоимость жилья, а выгодоприобретателем является новый владелец квартиры.

Для чего нужно страхование титула

Страхование сделки купли-продажи квартиры необходимо, чтобы избежать конфликтов и судебных разбирательств с лицами, которые также могут претендовать на жилье. Хотя при покупке квартиры юристы проверяют документы и дают гарантии, что других владельцев жилья нет, риски остаются всегда.

Страхование титула при сделках с недвижимостью позволяет защитить свои интересы собственника в таких случаях:

- появились родственники, которые ранее были несовершеннолетними, заключенные, недееспособные лица, чьи интересы не учтены при заключении сделки;

- какая-либо из сделок с квартирой признана мошеннической;

- приватизация жилья была проведена ненадлежащим образом;

- один из участников сделки на момент ее заключения был признан невменяемым или недееспособным.

Также страховой полис защищает от застройщиков-аферистов, которые могут дважды и трижды продавать одну и ту же квартиру.

В зависимости от условий договора, благодаря титульному страхованию, владелец квартиры сможет возместить стоимость утраченной квартиры полностью или частично.

При этом неважно, при каких обстоятельствах наступил страховой случай: владелец не знал, что приобрел квартиру незаконно, стал жертвой родственников-аферистов или сам мошенничает. При наличии страхового полиса, компания выплатит понесенный ущерб согласно договору.

Как оформить титульное страхование

Чтобы заключить договор титульного страхования, вначале рекомендуется изучить предложения от самых крупных, авторитетных компаний и выбрать оптимальное. Далее следует обратиться в компанию, уточнить, какие документы потребуются, и назначить дату встречи.

После первого собеседования и подачи пакета документов, будет проведена экспертиза. Страховщик имеет право провести определенные мероприятия, чтобы выяснить, насколько рискованно заключать договор с владельцем квартиры. Занимает процедура около семи рабочих дней.

После экспертизы, страховщик объявляет о своем решении – выполнять титульное страхование или нет. Если страховая компания посчитает слишком рискованным страховать право собственности, владельцу стоит еще раз изучить все документы на недвижимость – возможно, сделка является мошеннической и его обманывают.

Если же страховщик согласен заключить договор с владельцем квартиры, останется предоставить необходимые документы, оплатить услуги и взносы и подписать полис. Оформить титульное страхование можно как во время совершения сделки купли-продажи, так и после нее.

Какие СК делают страховку

Росгосстрах защищает сделки купли-продажи недвижимого имущества вторичного и первичного рынка. Максимальный срок действия договора – 3 года, потом его можно продлить. Стоимость страхования не может превышать рыночную стоимость квартиры на момент заключения сделки, процентная ставка – от 0,25% до 1%.

Ингосстрах заключает договора на срок до 5 лет, предлагает одни из самых выгодных тарифов – от 0,2 до 0,35%.

Альфастрахование предлагает одни из самых высоких тарифов – от 0,30%. При этом подписывает договор на срок до 10 лет. Если оплачивается сразу вся сумма на срок от 1 года и до 10 лет, тарифы снижаются.

Самые низкие тарифы в ВТБ – от 0,18%. Но перед подписанием договора следует внимательно изучить каждый пункт договора и обратить внимание на сроки и возможность их продления.

Документы и требования к договору

Чтобы оформить страховку титула, потребуются следующие документы:

- паспорт владельца квартиры;

- документы, подтверждающие право собственности;

- заявление-анкета;

- свидетельство, подтверждающее регистрацию права собственности на жилье;

- выписка из кадастрового паспорта квартиры;

- справка об экспертной оценке стоимости квартиры;

- справка от нарколога и психиатра о том, что подающий заявление не состоит у них на учете;

- справка о состоянии здоровья.

Также потребуются документы обо всех сделках с квартирой, связанных со сменой владельца, приватизацией или наследством за последние 3 года. Список может дополняться другими документами, в зависимости от обстоятельств – например, свидетельством о разводе, о рождении несовершеннолетних детей, о приватизации квартиры и т.д.

Стоимость полиса

Выполнять расчет цены страхового полиса следует внимательно, с учетом всех существующих факторов и особенностей каждого отдельного случая. Единого универсального тарифа не существует.

https://www.youtube.com/watch?v=hovopBAdQ4o

Тарифы будут зависеть в первую очередь от двух основных факторов:

- рыночной стоимости страхуемой недвижимости;

- стоимости услуг выбранной страховой компании.

Но при этом сумма страховки не может превышать сумму, затраченную на ее приобретение. Также будут учитываться сроки страхования.

Сколько стоит титульное страхование, сможет сказать эксперт компании после расчета всех факторов. При этом рыночную стоимость жилья чаще всего страховая компания определяет самостоятельно.

Сумму умножают на тарифы компании и получают цену страховой премии. Обычно это около 0,30%, в некоторых компаниях тарифы достигают 1%.

Также тариф может повышаться, если объект многократно продавался, правом собственности владеют несколько родственников и т.д.

Учтите также, что если квартира куплена в кредит, то к стоимости взносов могут прибавлять проценты по ипотечному кредиту.

Для примера: если жилье было куплено за 2,5 миллиона рублей, то стоимость страхового полиса на эту недвижимость за год составит от 7500 рублей при тарифной ставке 0,3%.

Стоимость титульного страхования квартиры быстро и точно можно рассчитать с помощью онлайн-калькулятора. Калькулятор предлагает на своих сайтах практически каждая страховая компания, имеющая свой интернет-ресурс. Не забудьте, что к стоимости полиса прибавляется также стоимость услуг страхового агента, юриста, судебные издержки.

На какой срок оформляется страховое соглашение

Титульная страховка собственности оформляется сроком не менее 12 месяцев. Максимальный срок устанавливается в каждой компании индивидуально. Обычно титульное страхование выполняется максимум на 10 лет. Но заказчик имеет право оформить страховку титула на два года, три или пять лет, а потом отменить или продлить.

Эксперты рекомендуют оформлять титульную страховку сроком на 3 года. Именно в трехлетний период родственники, чьи интересы не были учтены при покупке и регистрации недвижимости, могут подавать претензии.

По истечению этого срока право собственности уже не оспаривается, поэтому выплачивать страховку титула нет большой необходимости, тем более, если финансовые средства ограничены.

Что делать при наступлении страхового случая

Первое, что нужно сделать – перезвонить в страховую компанию и проконсультироваться с их экспертом по титульному страхованию сделок с недвижимостью. Он определит, наступил страховой случай, или нет.

Вообще, страховым случаем считаются любые обстоятельства, при которых владелец квартиры может утратить право собственности на жилье. Но не всегда он получит полное возмещение или хотя бы частичное по страховому полису.

Кроме того, титульное страхование не защищает от того, что у владельца квартиры не могут появиться совладельцы.

В каких случаях титульное страхование не сработает:

- Если еще один претендент на жилье отстоял свои права и признан совладельцем. В этом случае первый владелец не утрачивает права на собственность, но выплат не получает и будет делить жилье со вторым совладельцем.

- Квартира уничтожена при несчастном случае или стихийном бедствии.

- Жилье отобрано для погашения задолженности перед банком.

- Планировка квартиры изменена.

- Сделка по квартире признана в судебном порядке недействительной и суд постановил вернуть сторонам полученные средства.

Что еще важно знать: титульное страхование не компенсирует моральный ущерб и не покрывает судебные издержки, штрафы и прочие затраты в ходе разбирательств.

Таким образом, главным минусом титульного страхования можно назвать его высокую стоимость при сравнительно низких гарантиях.

С другой стороны, если вы уверены в юридической чистоте сделки, по крайней мере, со своей стороны, титульное страхование действительно может сохранить вам жилье.

Заключение

Как застраховать приобретение участка, дома, квартиры, в какую компанию обратиться и сколько это будет стоить, важно узнать каждому, кто собирается купить квартиру, уже купил или получает ее в наследство.

В жизни бывают различные случаи, часто родственники пытаются незаконно завладеть своей частью имущественного наследства или незаконно сделать эту часть своей собственности. При разводе супругам бывает сложно правильно выполнить раздел имущества.

Также вы можете встретиться с аферистами, которые положили глаз на ваше жилье.

Страхование титула поможет избежать многих сложностей и недоразумений, и легко решить вопрос владения недвижимостью без судового разбирательства. Это не бесплатно, но все затраты в итоге полностью окупаются.

imushhestvo/nedvizhimost/titulnoe-strakhovanie-nedvizhimosti.html

Страхование ипотеки в Росгосстрахе: калькулятор стоимости и виды ипотечного страхования

Ипотека — оптимальный вариант для тех, кто желает приобрести недвижимость, но не имеет возможности сразу внести всю сумму за объект.

Однако заемщики часто задумываются о том, что будет, если размер дохода или состояние здоровья не позволит выполнять финансовые обязательства перед банком.

Кроме того, в период действия ипотечного займа могут произойти и другие непредвиденные ситуации. Чтобы защититься от таких случаев, можно оформить ипотечное страхование в Росгосстрах.

Росгосстрах предлагает несколько программ страхования для заемщиков по ипотеке. У каждого вида страховки есть преимущества и особенности, о которых важно знать до заключения договора.

https://www.youtube.com/watch?v=OC1AjdckcxQ

Виды страхования:

- комплексное;

- конструктивное;

- титульное;

- страхование здоровья и жизни.

Согласно закону, по договору ипотеки обязательное страхование распространяется только на залоговое имущество. Другие виды страховки можно оформить по совету банка-кредитора или собственному желанию клиента.

Такой полис охватывает несколько факторов риска одновременно. Среди них утрата трудоспособности, повреждения залогового объекта, произошедшие не по вине клиента, ответственность заемщика.

Страхование ипотеки по комплексной программе включает случаи, когда заемщик приобретает жилье с минимальным первоначальным взносом. Риск в том, что если клиент потеряет платежеспособность, денег от реализации залогового объекта может не хватить на покрытие долговых обязательств перед банком. В таком случае погасить остаток поможет страховка.

Покупая полис, необходимо понимать, что договор в отношении объекта залога будет заключен на весь период действия ипотечного кредита. Спектр рисков определяется кредитором и остается фиксированным.

Конструктивная программа в Росгосстрах предполагает приобретение полиса на отдельные элементы объекта недвижимости.

Можно застраховать инженерные коммуникации в доме или квартире, дорогостоящую отделку, стены, потолки и другие конструкции.

Конструктивное ипотечное страхование защитит клиента от серьезного ущерба в случае повреждения жилья в результате пожара, аварий, грабежа, наезда, природных явлений.

Титульная защита в Росгосстрах

Добровольное титульное ипотечное страхование в Росгосстрах защищает клиента от потери права собственности в случае прошлых незаконных сделок с приобретенным вторичным жильем. Однако полис работает только в том случае, если заемщик по ипотеке не знал о том, что происходило с недвижимостью и не участвовал в этом.

Страховые случаи для титульной программы в рамках ипотеки:

- неверно оформленные документы;

- мошенничество с недвижимостью;

- незаконные сделки по продаже и приватизации объекта.

Полис в рамках этой программы можно приобрести максимум на 3 года. После истечения договора разрешается пролонгировать его.

Программа защиты жизни и здоровья

Одна из самых популярных добровольных программ среди клиентов Росгосстрах — страхование здоровья и жизни в рамках ипотеки.

Оформляя такой полис, заемщики защищают себя от таких рисков, как частичная и полная потеря трудоспособности в результате болезни или травмы. Смерть также входит в перечень страховых случаев.

Если клиент компании по перечисленным причинам не может дальше погашать долг по ипотеке, Росгосстрах делает это за него.

Стоимость страховки

Рассчитать примерную стоимость покупки полиса в Росгосстрах поможет калькулятор. Однако узнать подробные условия можно только у сотрудников компании. Они помогут выбрать программу, изучат документы и озвучат сумму.

Стоимость конструктивного страхования в Росгосстрах зависит от следующих факторов:

- общая стоимость недвижимости, купленной в ипотеку;

- размер кредита;

- срок страховки;

- состояние объекта недвижимости;

- рыночная стоимость отделочных материалов и проведенных работ.

В компании Росгосстрах ипотечное страхование предполагает базовые тарифы. Это 0,12 – 0,15% от среднерыночной стоимости объекта недвижимости, приобретенного в ипотеку. Действует и ограничение на страховую сумму — не менее 10% и не более 50% от общей суммы займа.

Базовые тарифы на титульное страхование: 0,15 – 0,2% от стоимости жилых и нежилых помещений, 0,2 – 0,35% от цены жилых и нежилых сооружений, земельных участков.

В рамках программы страхования жизни и здоровья Росгосстрах установил разные базовые тарифы для женщин и мужчин. Ставка для лиц мужского пола — 0,1 – 0,8% от стоимости залогового жилья, взятого в ипотеку, для женщин — 0,07 – 5,6%.

Что еще влияет на стоимость покупки полиса для защиты от потери трудоспособности:

- возраст клиента;

- сумма кредита;

- состояние здоровья на текущий момент.

Единой стоимости услуг не существует. Цена полиса в Росгосстрах будет рассчитываться индивидуально с учетом ситуации клиента и особенностей объекта недвижимости.

Калькулятор ипотечного страхования

Рассчитать стоимость страхования в Росгосстрах можно с помощью онлайн-калькулятора. Потребуется всего несколько минут времени и минимум данных.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Какая информация нужна для расчета:

- название банка;

- город;

- сумма остатка по кредиту;

- вид страхования;

- дата начала действия договора.

Результат расчетов на калькуляторе — общая сумма страховки, период взносов, а также размер платежей по программе и ипотеке. Если условия устраивают, заемщики могут сразу оформить полис в рамках выбранного предложения.

Оформление страховки в Росгосстрахе

Прежде чем оформлять страхование ипотеки в Росгосстрах, необходимо ознакомиться с основными правилами. Это поможет лучше сориентироваться в процессе, если сотрудники банка-кредитора не дали рекомендаций по поводу покупки полиса.

Условия для клиентов Росгосстрах:

- Страхователем и залогодателем может быть полностью дееспособное физическое лицо. Если за полисом обращается юридическое лицо, то оно выступает залогодержателем.

- Можно заключить договор на один из рисков или на весь спектр сразу.

- Необходимо купить страховку сразу после заключения договора ипотеки, либо на следующий после этого день.

- Полис вступает в действие на следующий день после первой выплаты страхового взноса.

- По условиям договора выгодоприобретателем становится банк-кредитор. Именно он получит основную сумму выплаты при наступлении страхового случая. Страхователю компания выплачивает только ту часть, которая превышает размер долгового обязательства перед банком.

Ипотечное страхование в Росгосстрахе оформляется на основании определенного пакета документов. Лучше предоставить анкету и другие бумаги при личном посещении офиса компании. Однако, в отдельных случаях можно передать документы по факсу или электронной почте. Обычно сотрудники страховой компании рассматривают ситуацию в течение 1−2 суток, после чего предлагают заключить договор.

Перечень документов для оформления:

- паспорт самого заемщика и созаемщиков, если они есть;

- справка об оценке жилья, выполненной аккредитованной компанией;

- корректно заполненная анкета на получение страховки;

- подтверждение купли-продажи активов;

- иные имеющиеся бумаги на недвижимость.

Требования компании Росгосстрах не всегда ограничиваются этими документами. В отдельных случаях сотрудники могут попросить медицинскую карту потенциального клиента или справку о состоянии здоровья, заверенную врачом. Полный список требований будет озвучен только после выбора программы страхования.

Заемщикам, страдающим серьезными хроническими или смертельными заболеваниями, с большой вероятностью откажут в покупке полиса по защите здоровья и жизни. Компания имеет право сделать это, если есть объективное доказательство в виде заключения врача.

Оформить ипотечное страхование можно разными способами. В любом случае потребуются документы, входящие в перечень обязательных в рамках выбранной программы.

Оформление в офисе Росгосстрах

Чтобы заключить договор страхования ипотеки, нужно лично посетить офис компании Росгосстрах. Для экономии времени можно заранее связаться с агентом по электронной почте или телефону для уточнения подробностей. Сотрудник поможет выбрать программу и заполнить заявление.

Онлайн-заявка

Заявку на ипотечное страхование в Росгосстрах можно заполнить онлайн. Сделать предварительные расчеты поможет калькулятор. А дальше необходимо внести в анкету личные сведения и дождаться рассмотрения.

Что указать в заявке:

- регион, в котором оформляется страхование ипотеки;

- фамилию, имя, отчество;

- электронную почту и номер телефона для связи с агентом;

- сумму ипотечного кредита;

- название банка-кредитора.

Если договор с Росгосстрах уже имеется, нужно также сообщить номер предыдущего полиса. Сотрудники компании рассмотрят ситуацию и проверят сведения, после чего позвонят на указанный номер для согласования даты заключения договора.

Оформление защиты в банке

Росгосстрах сотрудничает со многими кредитными учреждениями, поэтому при заключении договора об ипотеке можно сразу купить полис. Условия защиты будут точно такими же, что предлагаются в офисе компании. Сотрудники банка хорошо осведомлены о нюансах, поэтому могут дать подробную консультацию и помочь выбрать вид добровольной программы.

https://www.youtube.com/watch?v=o0nz9WD6aiE

При оформлении защиты в банке важно помнить, что тарифы по программам устанавливает не кредитор, а Росгосстрах. Чтобы было проще ориентироваться в цифрах, можно рассчитать примерную стоимость с помощью онлайн-калькулятора.

Оплата и пролонгация договора

Оплатить полис страхования ипотеки в Росгосстрах можно как банковской картой, так и наличными. Обычно первый вариант подходит для дистанционного оформления, а второй — при заключении договора в офисе компании.

Продлить договор можно двумя способами:

- заказать полис дистанционно через агента;

- посетить отделение компании.

Для продления договора с Росгосстрах потребуются данные о полисе, который был оформлен ранее. Эту информацию можно сообщить заранее по телефону или указать агенту в офисе.

Выгоды страхования

Многие считают, что покупка полиса выгодна только банку, потому что у него появляется дополнительная гарантия возврата денежных средств. Однако и заемщик может застраховать себя от непредвиденных рисков. Поэтому заключение договора с Росгосстрах выгодно обеим сторонам.

Есть очевидные преимущества покупки страховки в Росгосстрах. К ним относятся:

- возможность вносить страховые взносы без переплат;

- предварительный расчет суммы с помощью калькулятора;

- экономия времени при дистанционном оформлении;

- выбор из нескольких программ страхования или оформление комплексного полиса;

- возможность расторгнуть добровольный договор раньше срока;

- вернуть остаточную сумму страховки при досрочном закрытии ипотечной ссуды.

Росгосстрах — надежная компания, которая давно сотрудничает со многими крупными банками, например, Сбербанком, Альфа Банком, ВТБ. Поэтому обращаться за страхованием именно сюда безопасно и выгодно. Клиентам предлагаются лояльные программы защиты, которые стоят сравнительно дешево.

Еще один вопрос, интересующий клиентов — как производятся выплаты при наступлении страхового случая. Все зависит от ситуации и от вида купленного полиса. Если страховой случай наступает, агенты Росгосстрах совместно с экспертами изучают причину произошедшего, оценивают ущерб в денежном эквиваленте и назначают порядок выплаты.

Размер выплаты не может превышать сумму, прописанную в полисе. Иногда сумма компенсации оказывается больше, чем невыполненные на момент наступления страхового случая обязательства по ипотеке. В такой ситуации Росгосстрах выплачивает остаток средств самому заемщику или его наследникам.

Сроки выплат индивидуальны для каждой конкретной ситуации. Если случай признали страховым, и все документы в порядке, компания по закону обязана выплатить сумму в течение 14 дней.

Ипотека Росгосстрах Банк: страхование и стоимость в 2021 г

Большинство банков выдвигают в качестве обязательного требования при подаче кредитной заявки на ипотеку заключение договора страхования, предусматривающего защиту залогового имущества от возможной порчи, повреждений, утраты и иных непредвиденных расходов. Крупнейшая российская страховая компания, в которой выгодно страхуется ипотека – Росгосстрах. Подробнее о видах, условиях и особенностях заключения договора страхования в ней – читайте далее.

Росгосстрах банк

В настоящее время ипотека Росгосстрах банка уже не представлена на рынке. Банк прекратил кредитование в этой области и занимается только обработкой ранее выданных займов.

Всю основную деятельность в ипотеке Росгосстрах направил на страхование ипотеке, о которой мы поведем речь далее.

Виды страхования ипотеки от Росгосстраха

В общем виде выделяется 3 основных вида ипотечного страхования:

- конструктив;

- титульное;

- жизнь и здоровье заемщика.

Конструктивное страхование предусматривает приобретение полиса не на весь объект недвижимости, а лишь на его конструктивные элементы – стены, отделку, потолок, полы, инженерные или коммуникационные системы и т.д.

https://www.youtube.com/watch?v=wM9_lSdIhGc

Титульное страхование защищает клиента от утраты права собственности в случае признания сделки по приобретению недвижимости незаконной через суд по объективным и неизвестным ранее причинам. Такой полис страхует собственника от уже произошедших в прошлом событий, но о которых он никаким образом не знал в момент заключения обозначенной сделки.

Страхование жизни и здоровья заемщика поможет защитить клиента от множества рисков, включая утрату трудоспособности из-за болезни, травмы, смерть, потерю работы и источника дохода.

СК «Росгосстрах» наряду со своими конкурентами успешно реализует все перечисленные страховые программы по обозначенным направлениям защиты ипотеки.

Важно! По закону обязательному страхованию подлежит только залоговое имущество по договору об ипотеке. Остальные виды страховок (титул и конструктив) оформляются исключительно по желанию клиента и рекомендации банка-кредитора.

Конструктив

Некоторые кредитные организации помимо полиса имущественного страхования требуют от заемщика приобрести дополнительно страховку на конструктивные элементы объекта недвижимости, а именно застраховать отделку в квартире или доме, окна, двери, перегородки, балконы, элементы дизайна и т.д. В случае их порчи или разрушения стоимость квартиры будет частично утрачена, что несет для банков ненужные риски. Конструктивное страхование в ипотеке направлено как раз на минимизацию таких рисков. Разберем условия данного вида страхования в Росгосстрахе.

Условия

Полис конструктива покупается клиентом на индивидуальной основе, так как не является довольно популярной услугой страхования. Однако клиентов, готовых застраховать отдельные элементы своего жилья, немало.

К страховым случаям для конструктива относятся:

- утрата или нанесение ущерба застрахованным элементам из-за чрезвычайных ситуаций, в том числе природного характера (например, пожар, наводнение, удар молнии, ураган, которые привели к выводу из строя отдельных конструкций);

- разрушение по причине технических аварий, наезда транспортных средств;

- получение ущерба в результате краж, разбоев и т.д.

Каждый случай будет рассматриваться и оцениваться индивидуально представителями страховой компании.

Стоимость

Стоимость полиса конструктивного страхования определяется для каждого случая отдельно. Ее величина зависит от следующих факторов и параметров:

- оценочной стоимости всего объекта недвижимости;

- степени износа конструкций, здания;

- рыночной стоимости используемых строительных материалов и работ;

- размера заключаемого кредитного контракта;

- срока страхования;

- наличия дефектов и изъянов.

Общей цифры не существует. Для каждого клиента и каждого объекта недвижимости стоимость будет рассчитываться индивидуально.

В Росгосстрахе действует базовый тариф: 0,12 – 0,15% от стоимости жилья. При этом действует ограничение, в соответствии с которым страховая сумма не может быть меньше 10% и больше 50% от величины ипотечного кредита. Выгодоприобретателем по причине нахождения имущества в залоге будет выступать банк.

Титул

Покупая квартиру, в том числе с помощью ипотечного займа, с целью избежания ненужных рисков следует застраховать подобную сделку от утраты права собственности на свою недвижимость.

В этом и заключается титульное страхование.

Важным моментом здесь является неизвестность фактов незаконной сделки ранее, так как в случае предоставления доказательств обратного, даже при наступлении страхового случая страховая компания откажет клиенту в компенсации.

Жизнь и здоровье заемщика по ипотеке

Страхование здоровья и жизни ипотечного заемщика также не является обязательным требованием. Приобретается такой полис при желании у клиента. Ненужной эту услуга назвать нельзя, так как личная страховка позволяется защититься от потери трудоспособности и жизни, то есть от дальнейшей невозможности исполнять свои кредитные обязательства перед банком.

Как оформить

Ипотечное страхование в Росгосстрахе оформляется после детального изучения всех условий страхования, заполнения анкеты-заявления и личного обращения в офис страховой компании в выбранном городе ее присутствия.

https://www.youtube.com/watch?v=lnrPPdruYk0

Перед посещением офиса следует заранее подготовить комплект документов во избежание затянутости процесса. В отдельных случаях сотрудники Росгосстраха готовы принять пакет документов по удаленным каналам связи – по электронной почте или факсу.

После рассмотрения документов по заявке выносится окончательное решение (обычно в течение суток) и в случае положительного исхода заключается договор страхования, который обязательно подписывается заемщиком собственноручно.

Важно! На нашем сайте вы можете оформить полис страхования ипотеки онлайн. Для этого достаточно заполнить все поля калькулятора, сделать расчет и оплатить страховую премию. После этого полис придет вам на почту.

Документы

Для оформления страховки в РГС потребуется предоставить следующий пакет документов:

- Паспорт заемщика/созаемщиков.

- Отчет об оценке объекта недвижимости (от аккредитованной оценочной компании).

- Документы на недвижимость (подтверждающие право собственности, приобретения).

- Предварительный договор купли-продажи объекта.

- Заполненная анкета-заявление.

Дополнительно страховая компания может затребовать заверенную копию медкнижки клиента с итоговой выпиской, а также иные документы на свое усмотрение.

Выплаты

Выплаты в страховом случае производятся в размере реально понесенного ущерба, но не более обозначенной в договоре страховой суммы. Если сумма компенсации больше неисполненных на момент выплаты обязательств клиента перед кредитором, то остаток будет выплачен самому заемщику или его наследникам в случае его смерти.

Наступление каждого конкретного страхового случая обязательно сопровождается совместной работой страховых агентов и экспертов, имеющих возможность максимально точно определить его причины и последствия в денежной оценке.

Сроки выплат также будут индивидуальны для каждого клиента после предоставления всех необходимых документов. После признания случая страховым и подписания страхового акта СК обязана по закону выплатить всю сумму в течение 10-ти дневного срока. Что касается размера выплат, то их верхний предел определяется суммой по договору.

Плюсы и минусы страхования ипотеки в Росгосстрахе

Отзывы действующих клиентов СК «Росгосстрах» позволяют сделать обобщенные выводы о плюсах и минусах страхования ипотеки. К преимуществам можно отнести:

- максимальный учет требований от банков-партнеров по ипотеке;

- возможность оплаты страховых взносов в рассрочку, без переплаты;

- индивидуальная работа с каждым клиентом;

- возможность заключения как комплексного, так и отдельного договора конкретного вида страхования;

- возможность досрочного расторжения страхового договора (при выплате больше 2-х лет остаток суммы будет возвращен клиенту);

- возврат остаточной суммы страховки при погашении кредита досрочно.

Минусы:

- задержки страховых выплат и несоблюдение сроков рассмотрения заявлений;

- возможность существенного удорожания страховки для некоторых категорий клиентов и конкретных объектов недвижимости;

- нераспространенность конструктивного страхования;

- размытость тарифной сетки.

Защита ипотеки в Росгосстрахе представлена титульным, личным и конструктивным страхованием. Заключив договор с крупнейшей страховой компанией РФ, ипотечный заемщик сможет застраховать себя от рисков потери здоровья и жизни, а свое имущество от утраты, порчи и разрушения.

Также сейчас сравните ипотечное страхование в Ресо Гарантия, возможно, эти условия будут для вас более привлекательными.

Если вам нужна помощь, то у нас на сайте работает юрист, который обязательно поможет вам во всех вопросах с ипотекой и страхованием. Запишитесь на бесплатную консультацию к нему прямо сейчас в специальной форме.

Ждем ваши вопросы и просьба оценить пост, если он был полезен.