В конце ноября 1996 г заместитель министра труда и социального развития В Январев подписал постановление № 11 «0б утверждении квалификационной характеристики по должности Оценщик (эксперт по оценке имущества)”» Его должностные обязанности, представленные в приложении к этому постановлению, заключаются в следующем оценщик проводит оценочную деятельность по установлению рыночной или иной стоимости (ликвидационной, инвестиционной и др) недвижимого и движимого имущества, работ и услуг, нематериальных активов, в том числе интеллектуальной собственности, используя все известные методы оценки имущественных комплексов.

- Задайте вопрос дежурному юристу

- Строение и помещение

- Кто может объяснить почему самолет является недвижимость и что такое движимое и недвижимое имущество?

- Понятие недвижимого имущества

- Понятие и основные признаки объектов недвижимого имущества

- Движимое и недвижимое имущество

- Важные критерии

- Не кантовать!

- Какое имущество признается движимым и освобождается от налога на имущество

- Водопровод, канализация, электросеть и кабельные линии связи

- Сигнализация, кондиционеры, рекламные конструкции, банкоматы и платежные терминалы

- Транспортные средства

- Улучшения в арендованном помещении

- Предметы лизинга и объекты, предназначенные для сдачи в аренду

- Имущество, полученное при реорганизации или в качестве вклада в уставный капитал

- Объекты, бывшие в употреблении

- Модернизированное имущество

- Самолет движимое или недвижимое имущество

- Правильный ответ на вопрос — НЕДВИЖИМОСТЬ

- К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

- Летает, но недвижимое (опять про самолет Шувалова)

- Воздушное судно как движимое имущество

- Самолет движимое или недвижимое имущество — Юридические советы

- Самолет это движимое или недвижимое имущество

- Объекты, бывшие в употреблении

- Почему самолет недвижимое имущество

- Электроагргета это движимое имущество или недвижимое

- Движимое и недвижимое имущество: понятие различия

Задайте вопрос дежурному юристу

1.

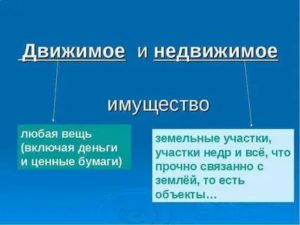

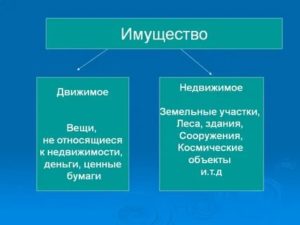

К вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Строение и помещение

Одновременное применение этих двух способов, перечисление и указание определяющего свойства-признака . неизбежно породит противоречия и споры о том, является ли вещь.

Рекомендуем прочесть: Договор о страховании

Понимая это, юрист махнул рукой на эти два общепринятых метода и ввел российское правило, в самом конце пункта 1 статьи 130 ГК РФ, незаметно и исподтишка:

» Законом к недвижимости может быть отнесено и иное имущество «

.

Кто может объяснить почему самолет является недвижимость и что такое движимое и недвижимое имущество?

- В соответствии со статьей 130 Гражданского кодекса РФ (далее ГК РФ) к недвижимым вещам (недвижимое имущество, недвижимость) относятся: земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, объекты незавершенного строительства .К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Вещи не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме особых случаев, указанных в законе

- самолет — воздушный корабль, корабль ходит под флагом страны и является территорией данной страны. на борту самолета действует законодательство той страны, «под чьим флагом» он летает.

Понятие недвижимого имущества

Понятие недвижимого имущества.

Пункт 1 статьи 130 ГК РФ говорит:

«К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания и сооружения»

. К недвижимым вещам в соответствии с ГК РФ относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Понятие и основные признаки объектов недвижимого имущества

Одной из наиболее известных классификаций имущества является его деление на недвижимое и движимое.

В данный момент речь пойдет о проблемах определения объектов недвижимого имущества, их характерных признаках (отличающих их от объектов движимого имущества) и вопросах, возникающих на практике при применении данного понятия.

Традиционно анализ любой категории начинается с выделения признаков, качественно отличающих объект исследования от других подобных объектов и объясняющих включение в анализируемое понятие ряда составляющих, и заканчивается созданием его определения, дефиниции.

https://www.youtube.com/watch?v=dzRmjrUFS2U

Особым видом недвижимого имущества являются морские, воздушные суда, суда внутреннего плавания, космические объекты.

Иногда применительно к ним используется такое понятие как условная недвижимость*(203) или, как ее еще называют, недвижимость в силу закона.

Следует отметить, что понятие недвижимости в силу закона характерно и для законодательства других стран.

Так, согласно § 658 Гражданского кодекса штата Калифорния допускается возможность отнесения имущества к недвижимому в силу закона.

nedvizhimoe-imuschestvo-ehto-samolet-38415/

Движимое и недвижимое имущество

Прежде, чем застраховать имущество, надо определить его тип. Таковых всего два: имущество движимое и недвижимое.

Несмотря на кажущуюся простоту этих понятий, чтобы определить, к какому типу относится конкретное имущество, порой нужно перечитать ряд законов и проконсультироваться со специалистом.

О том, как определить тип имущества и какие законы регулируют эту сферу страхования, пойдет речь в нашей статье.

Важные критерии

Отличия между движимым и недвижимым имуществом указаны в Гражданском кодексе РФ:

- Что такое недвижимое имущество? Это все то, что неразделимо связано с землей, и когда передвижение данных объектов без нанесения ущерба невозможно. Но помимо этого сюда относятся морские суда и космические корабли.

- Движимое имущество – это все то, что не причисляется к недвижимому имуществу. По сути, на данную категорию объектов не нужно подтверждать свои имущественные права. Сюда можно отнести денежные средства, ценные бумаги и т.д.

Проблема в том, что определения понятий довольно расплывчаты. Именно поэтому владельцы часто находятся в замешательстве по поводу того, относится ли их имущество к категории движимого или все же надо платить налог на недвижимое имущество? Давайте разбираться.

Не кантовать!

В Гражданском кодексе указано, что составляет перечень недвижимого имущества:

- непосредственно сама земля и все то, что находится под ней, то есть земельные участки;

- имущество, прочно соединенное с землей (дома, сооружения, здания, строительные объекты и т.д.);

- воздушное транспортное средство (самолеты, вертолеты);

- корабли, подводные лодки;

- все, что предназначенные для запуска в космос (ракеты, космические станции и т.д.)

- организации в трактовке как имущественный комплекс;

- сигнализация и кондиционер (если они вмонтированы в здание на этапе строительства и их невозможно изъять без повреждения здания);

- водопровод, электрическая сеть, центральная и местная канализация.

Ранее этот список дополнялся лесными насаждениями. Но с 2006 года они исключены из категории недвижимого объекта.

Что же касается последней категории объектов – стационарные коммуникации, то несмотря на кажущуюся простоту их передвижения, они относятся все же к недвижимому имуществу. Исходя из трактовки федеральных законов, эти объекты являются неотделимой частью любого здания или сооружения, то есть тоже приобретают статус недвижимого имущества.

В Гражданском кодексе при определении, к какому типу относится имущество, ключевым фактором является прочность связи с землей.

Чем прочнее эта связь, тем больше вероятность того, что имущество относится к категории недвижимого.

По сути, недвижимое имущество перенести с одного места на другое нельзя, а если все же переместить, то уже нельзя будет его использовать. Это и есть самый главный признак.

Судебная же практика показывает, что этого объяснения явно недостаточно. Именно поэтому до сих пор в судебном порядке разбираются дела, к какому типу относятся гараж, постройки, коммуникации, забор и т.д.

Какое имущество признается движимым и освобождается от налога на имущество

Разница между движимым и недвижимым имуществом обозначена в статье 130 Гражданского кодекса. Там говорится, что недвижимость — это участки недр и земли, а также все, что прочно связано с землей.

Здесь же дано разъяснение: прочно связанными с землей считаются объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в частности, здания, сооружения, незавершенное строительство).

Кроме того, к недвижимости относятся подлежащие госрегистрации воздушные и морские суда, космические объекты и суда внутреннего плавания.

Движимое имущество — это вещи, которые не признаются недвижимыми. Движимым имуществом являются, в частности, деньги и ценные бумаги. В общем случае регистрация прав на движимое имущество не требуется.

https://www.youtube.com/watch?v=9kGQJ9noTaU

К сожалению, определение движимого имущества весьма расплывчато. Поэтому нет полной ясности, какие именно движимые вещи освобождены от налога на имущество согласно подпункту 8 пункта 4 статьи 374 НК РФ. Рассмотрим в отдельности объекты, которые чаще всего вызывают вопросы у бухгалтеров (здесь и далее речь идет об имуществе, поставленном на баланс с 1 января 2013 года).

Водопровод, канализация, электросеть и кабельные линии связи

Пожалуй, самыми спорными объектами являются коммуникационные сети, проложенные в зданиях.

На первый взгляд может показаться, что они относятся к движимому имуществу, и, как следствие, подпадают под льготу.

Действительно, канализация, а также сети водо- и электроснабжения, хотя и находятся в помещении, но являются лишь его частью. К тому же государственная регистрация коммуникационных сетей не требуется.

Тем не менее, подобные объекты — это недвижимость. Дело в том, что по определению, приведенному в Федеральном законе от 30.12.09 № 384-ФЗ*, здание представляет собой единую объемную систему, в которую, в числе прочего, входят системы инженерно-технического обеспечения.

Получается, что сети водо-, газо- и электроснабжения, канализация, отопительные батареи и лифты функционально связаны со зданием, и их перемещение причинило бы ему несоразмерный ущерб. Значит, данные объекты — недвижимые, и они облагаются налогом на имущество. Такую точку зрения высказал Минфин России в письме от 15.08.13 № 03-04-06/33238 (см.

«Минфин напомнил, какие основные средства относятся к недвижимому имуществу в целях уплаты налога на имущество»).

А вот кабельные линии связи относятся к движимым объектам. Такой вывод следует из пункта 5 постановления Правительства РФ от 11.02.

05 № 68 «Об особенностях государственной регистрации права собственности и других вещных прав на линейно-кабельные сооружения связи».

В нем говорится, что госрегистрации подлежат объекты инженерной инфраструктуры, созданные или приспособленные для размещения кабелей связи. Это кабельные канализации, наземные и подземные сооружения, а также кабельные переходы.

Что касается самих кабельных линий, то их регистрировать не нужно. Следовательно, они являются движимыми объектами, и в отношении них применяется льгота. Об этом говорится в письме Минфина России от 27.03.13 № 03-05-05-01/9648 (см. «Организации вправе не платить налог на имущество в отношении кабельных линий связи, принятых на учет с 1 января 2013 года»).

Сигнализация, кондиционеры, рекламные конструкции, банкоматы и платежные терминалы

Применение льготы по кондиционерам и сигнализации (как пожарной, так и охранной) зависит от того, являются ли они составной частью системы инженерно-технического обеспечения. Проще говоря, вмонтированы ли они в здание при его постройке, или установлены позже как отдельные объекты.

Если кондиционеры встроены в стены и представляют собой единую вентиляционную систему здания, то они относятся к недвижимости и подпадают под налог.

То же самое относится и к сигнализации, которая входит в единую инженерно-техническую систему здания.

Но если указанные выше объекты — самостоятельные, и их можно демонтировать без ущерба для здания, то это движимые основные средства. Их можно исключить из облагаемой базы по налогу на имущество.

С банкоматами, платежными терминалами и рекламными конструкциями дело обстоит еще проще. Они априори являются самостоятельными объектами, и в отношении них можно применять льготу без каких-либо оговорок.

К таким выводам пришли специалисты Минфина России в письме от 11.04.13 № 03-05-05-01/11960 (см.

«Стоимость отделимых улучшений в арендованном помещении, принятых на учет после 1 января 2013 года, налогом на имущество не облагается»).

Транспортные средства

С автомобилями и другим транспортом все предельно ясно. Они полностью удовлетворяют определению движимого имущества, приведенному в статье 130 Гражданского кодекса. Исключение составляют лишь самолеты, космические ракеты и водные суда, подлежащие государственной регистрации. Но у большинства компаний подобных объектов на балансе нет, и никогда не будет.

https://www.youtube.com/watch?v=7zPNTqV4M-A

Все прочие транспортные средства под налог на имущество не подпадают. Это подтвердила ФНС России в письме от 18.02.13 № БС-4-11/2677@ (см. «Транспортные средства, принятые на баланс в качестве основных средств до 1 января 2013 года, облагаются налогом на имущество»).

Улучшения в арендованном помещении

Многие арендаторы за свой счет улучшают помещение, которое они снимают у арендодателя. В некоторых случаях такие усовершенствования попадают в базу по налогу на имущество арендатора, в других случаях не попадают. Все зависит от того, какими являются улучшения — отделимыми или неотделимыми.

Если улучшения отделимые, то их можно переместить или разобрать, не причинив ущерба зданию. В такой ситуации улучшения признаются движимыми объектами ОС, и налогом на имущество не облагаются. Это подчеркнул Минфин России в письме от 11.04.13 № 03-05-05-01/11960.

Неотделимые улучшения — это капитальные вложения в арендованное помещение. Деньги, потраченные на такие вложения, учитываются в первоначальной стоимости помещения. Это следует из положений ПБУ 6/01 «Учет основных средств».

Значит, неотделимые улучшения неразрывно связаны со зданием, и их следует относить к недвижимым объектам. Как следствие, арендатор обязан платить налог на имущество в отношении таких объектов в течение всего срока аренды.

Правда, налогоплательщики не всегда соглашаются с данным подходом. Можно услышать мнение, что неотделимые улучшения, наравне с отделимыми, исключаются из облагаемой базы. В качестве подтверждения приводится такой аргумент — арендатор не является собственником улучшений.

По этой причине он лишен возможности встать на учет в ИФНС по местонахождению арендованного объекта и сдать декларацию по налогу на имущество. Но Минфин России в письме от 14.03.13 № 03-05-05-01/7760 заявил, что подобная точка зрения ошибочна, и руководствоваться ей не нужно (см.

«Стоимость неотделимых улучшений в арендованное имущество, как и прежде, облагается налогом на имущество»).

Предметы лизинга и объекты, предназначенные для сдачи в аренду

Освобождение от налога на имущество, предусмотренное подпунктом 8 пункта 4 статьи 374 НК РФ, распространяется на движимые объекты, переданные в лизинг. Воспользоваться льготой вправе либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе учтено основное средство.

Напомним, что вопрос о том, кто поставит предмет лизинга на свой баланс, решают лизингодатель и лизингополучатель. Об этом сказано в пункте 1 статьи 31 Федерального закона от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)».

И если движимое ОС окажется на балансе лизингодателя, то он не должен будет платить налог на имущество. То же относится и к лизингополучателю. С таким подходом согласился Минфин России в письме от 11.09.13 № 03-05-05-01/37418 (см.

«Движимое имущество, учтенное на балансе лизингодателя или лизингополучателя с 1 января 2013 в качестве основных средств, не облагается налогом на имущество»).

Под льготу также подпадает движимое имущество, предназначенное для предоставления за плату во временное пользование. Данное имущество относится к основным средствам и отражается в бухучете как доходные вложения в материальные ценности (п. 5 ПБУ 6/01).

А раз это основное средство, то для него справедливы все нормы, предусмотренные для ОС — в том числе, и освобождение от налога. Об этом сказано в письме Минфина России от 15.08.13 № 03-05-05-01/33164 (см.

«Движимое имущество, которое было приобретено после 1 января 2013 года для последующей передачи в аренду, налогом на имущество не облагается»).

Имущество, полученное при реорганизации или в качестве вклада в уставный капитал

После реорганизации в форме присоединения компания-правопреемник наследует имущество, ранее принадлежавшее предшественнику. И если данное имущество — движимое, то правопреемник получает в отношении этого объекта освобождение от налога.

Такие комментарии содержатся в письме Минфина России от 05.08.13 № 03-05-05-01/31412 (см. «Движимое имущество, полученное после 1 января 2013 года в результате реорганизации компании в форме присоединения, налогом на имущество не облагается»).

Аналогичным образом обстоит дело и с движимыми объектами, которые получены компанией, образованной в результате выделения (письмо Минфина России от 25.09.13 № 03-05-05-01/39723, см.

«Движимое имущество выделившейся в результате реорганизации компании, учтенное на балансе в 2013 году, налогом на имущество не облагается»).

Помимо этого, право на льготу получает коммерческая компания, созданная путем преобразования из унитарного предприятия.

Если вновь созданная организация получила от ГУПа или МУПа движимые объекты, то она вправе исключить их из облагаемой базы по налогу на имущество. Это разъяснили специалисты Минфина России в письме от 03.04.13 № 03-05-05-01/10876 (см.

«ООО, созданное в 2013 году в результате приватизации госпредприятия, может воспользоваться освобождением от налога на имущество в отношении движимого имущества»).

Кроме того, от налога на имущество освобождаются движимые основные средства, которые учредитель внес как вклад в уставный капитал. Такой вывод следует из письма Минфина России от 29.05.13 № 03-05-05-01/19527 (см. «Движимое имущество, полученное в качестве взноса в уставный капитал и принятое на учет в 2013 году, не облагается налогом на имущество»).

Объекты, бывшие в употреблении

Нередко организации приобретают движимое имущество, которое уже эксплуатировалось бывшим владельцем. Соответственно, такие объекты уже были учтены в качестве основных средств на балансе продавца. Означает ли это, что покупатель лишается права на применение льготы?

Специалисты финансового ведомства ответили отрицательно. Чиновники растолковали, что никаких ограничений для имущества, бывшего в употреблении, в Налоговом кодексе нет.

Другими словами, подержанные движимые объекты подпадают под освобождение от налога на имущество точно так же, как новые. Данную точку зрения Минфин России изложил в письме от 07.02.13 № 03-05-05-01/2766 (см.

«Бывшее в употреблении движимое имущество, поставленное на учет в качестве основных средств в 2013 году, налогом на имущество не облагается»).

Модернизированное имущество

Для многих компаний актуальна следующая ситуация. Движимые основные средства, поставленные на баланс до 1 января 2013 года, после этой даты подверглись модернизации или реконструкции.

https://www.youtube.com/watch?v=v9CjaIpFxiE

Чиновники из Минфина полагают, что в отношении таких объектов льгота не действует. Данная позиция основана на положениях ПБУ 6/01, согласно которым основное средство принимается к учету по первоначальной стоимости. А модернизация и реконструкция лишь корректируют ранее сформированную стоимость.

Выходит, что ни модернизация, ни реконструкция не изменяют дату постановки объекта на баланс. И если эта дата относится к 2012 году и более ранним периодам, то имущество облагается налогом на общих основаниях. Именно так говорится в письме Минфина России от 01.03.13 № 03-05-05-01/6096 (см.

«Движимое имущество, учтенное в составе основных средств до 1 января 2013 года и модернизированное после этой даты, облагается налогом на имущество в общем порядке»).

* Название документа — «Технический регламент о безопасности зданий и сооружений».

От редакции

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экспертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса, а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева.

Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.

Список доступных аудиосеминаров

Инструкция по оплате

Самолет движимое или недвижимое имущество

- 1 Почему самолет недвижимое имущество — Юристы в Санкт-Петербурге

- 2 Понятия и различия движимого и недвижимого имущества согласно законодательству (с примерами)

- 3 Недвижимое имущество это самолет

- 4 Дорожные знаки это движимое или недвижимое имущество

- 5 Самолет это движимое или недвижимое имущество

- 6 Забор это движимое или недвижимое имущество

Сегодня у нас пятница, 28 апреля 2021 года, и в эфире очередной выпуск капитал шоу Поле Чудес, и сегодня в студии снова гости крутят барабан! Ну и конечно же мы подготовили для Вас правильные ответы на достаточно непростые вопросы, на которые отвечают сегодня участники шоу. Гражданский кодекс России определяет самолет как (12 букв)

Правильный ответ на вопрос — НЕДВИЖИМОСТЬ

В соответствии со статьей 130 Гражданского кодекса РФ (далее – ГК РФ) к недвижимым вещам (недвижимое имущество, недвижимость) относятся:

земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Вещи не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме особых случаев, указанных в законе

Летает, но недвижимое (опять про самолет Шувалова)

В четверг состоялся эфир на радио «Эхо Москвы» с Алексеем Алексеевичем Венедиктовым, разбирались с историей о самолете Шувалова (должен или нет декларировать самолет).

Сразу хочу сказать, что благодарен Ирине Воробьевой и Алексею Алексеевичу Венедиктову за возможность подискутировать по данному вопросу. Разбираться в таких историях нужно и важно. Возможно, слушатели могли запутаться в юридических терминологиях, поэтому хотел бы остановиться на ключевых моментах спора. Таких, на мой взгляд, два.

Во-первых, декларированию подлежит недвижимое имущество, находящееся в пользовании. То есть для ответа на вопрос о декларировании самолета важно понимать, является ли самолет недвижимым имуществом.

Во-вторых, если самолет является недвижимым имуществом, то каким образом декларируется пользование самолетом.

1. Алексей Алексеевич в эфире ставил под сомнение то, что самолет является недвижимым имуществом. Этот вопрос можно закрыть очень просто.

https://www.youtube.com/watch?v=yR23RYgK-mM

Смотрим гражданский кодекс:

К недвижимости относятся воздушные суда, подлежащие регистрации. Именно так закон и отделяет движимость от недвижимости. Самолет подлежит регистрации – недвижимость. Не подлежит регистрации – движимое имущество.

Далее открываем Воздушный кодекс и смотрим, какие самолеты нужно регистрировать, а какие – нет:

То есть пилотируемые гражданские суда подлежат регистрации, а воздушные суда до 115 кг не регистрируются.

Регистрировать гражданские воздушные судна обязывает и Конвенция о международной гражданской авиации (Чикагская конвенция), к которой присоединилась Российская Федерация, а, следовательно, согласно ч.4 ст. 15 конституции является частью Российской правовой системы.

Возникает вопрос, а подлежат ли регистрации воздушные суда на острове Мэн?

Чикагская конвенция определяет правила летной годности и обязывает регистрировать все воздушные суда. Остров Мэн присоединился к данной конвенции под юрисдикцией Великобритании. Более того, у каждой страны есть свой регистрационный префикс. Для острова Мэн это буква «M».

Вот и регистрационный номер на самолете Шувалова, которым интересовался Алексей Алексеевич, с префиксом «М»:

Это говорит о том, что, поскольку самолет Шувалова подлежит регистрации и зарегистрирован, то он является недвижимым имуществом.

Более того, закон сформулирован так: «подлежит регистрации», а не «зарегистрирован», а значит сам факт нахождения самолете в реестре зарегистрированных самолетов не имеет значения.

Значит на вопрос, является ли самолет недвижимым имуществом, есть однозначный ответ: является.

Отсылка Алексея Алексеевича к международному частному праву и в частности к статье 1205 ГК РФ не имеет юридического значения, хотя бы просто потому, что сам Шувалов, собаки Шувалова и, самое главное, самолет, на котором летает Шувалов, находятся в юрисдикции Российской Федерации:

Но даже если бы самолет не влетал на территорию Российской Федерации, для целей административных правоотношений имеет значение понимание недвижимого имущества российским правом. В какой-нибудь африканской стране, наверное, самолет вообще называют «железной птицей», но это не значит, что зарегистрированный в Африке самолет в России мы будем называть «железной птицей».

2. Второй вопрос: есть ли в справке (форме декларации по указу президента) место для декларирования самолета.

Алексей Алексеевич ссылался на форму справки, в которой есть отдельная графа про воздушные транспортные средства. И действительно есть такая графа.

В этой графе как раз указываются транспортные средства, находящиеся в собственности. Кроме того, воздушные суда массой до 115 кг, которые не подлежат регистрации и являются движимым имуществом, должны записываться именно в эту графу. В этой графе речь идет именно о собственности, а не о пользовании.

Шувалов регулярно летает на одном конкретном самолете с регистрационным номером M-VQBI, это доказывается графиком перелетов самолета, совпадающим с графиком рабочих поездок Шувалова, а значит Шувалов им пользуется. Про пользование все отлично описано у Навального в посте.

Все перечисленное выше позволяет нам утверждать, что Шувалов нарушил закон и должен быть отправлен в отставку.

Алексей Алексеевич очень опытный ведущий, и где я успевал сказать одно слово, он успевал сказать 10. Поэтому надеюсь, что этот пост добавит ясности в обсуждаемый вопрос.

Воздушное судно как движимое имущество

В соответствии с п.1 статьи 8 Конституции Российской Федерации, принятой на всенародном ании 12 декабря 1993 г.

, в Российской Федерации гарантируются единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности, статьей 34 Конституции Российской Федерации, каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности.

https://www.youtube.com/watch?v=0xESIL4G1Us

Эти нормы также дополняются нормами федеральных законов и подзаконных нормативных актов, которые конкретизируют указанные гарантии. Согласно ст. 2 Федерального закона от 8 января 1998 г.

N 10-ФЗ «О государственном регулировании развития авиации», Целями государственного регулирования развития авиации являются содействие экономическому развитию Российской Федерации; развитие и расширение международного сотрудничества Российской Федерации в интересах дальнейшей интеграции Российской Федерации в систему мировых хозяйственных связей; создание системы лизинга российской гражданской авиационной техники как основы обновления парка летательных аппаратов, создание выгодных экономических условий российским и иностранным юридическим лицам, а также физическим лицам для вложения средств в приобретение указанной авиационной техники. Также согласно п. «ж» ч.2 Указа Президента Российской Федерации 7 мая 2012 года N 601 «Об основных направлениях совершенствования системы государственного управления», до 1 января 2013 г. Должна быть обеспечена замена в отдельных отраслях экономики избыточных и (или) неэффективных административных механизмов государственного контроля альтернативными рыночными механизмами. Данные нормы в их системной взаимосвязи создают правовую основу для ликвидации обременительных, мешающих развитию авиации юридических процедур, некоторые из которых не только не отвечают целям развития отрасли или охраны публичного и частного интереса, но и создают коррупционные риски. К такого рода избыточным и противоречащим международной правовой практике механизмам государственного контроля в сфере авиации следует отнести существование государственной регистрации прав на воздушные суда и сделок с ними.

samolet-dvizhimoe-ili-nedvizhimoe-imuschestvo/

Самолет движимое или недвижимое имущество — Юридические советы

В конце ноября 1996 г заместитель министра труда и социального развития В Январев подписал постановление № 11 «0б утверждении квалификационной характеристики по должности Оценщик (эксперт по оценке имущества)”» Его должностные обязанности, представленные в приложении к этому постановлению, заключаются в следующем оценщик проводит оценочную деятельность по установлению рыночной или иной стоимости (ликвидационной, инвестиционной и др) недвижимого и движимого имущества, работ и услуг, нематериальных активов, в том числе интеллектуальной собственности, используя все известные методы оценки имущественных комплексов.

Самолет это движимое или недвижимое имущество

Что касается самих кабельных линий, то их регистрировать не нужно. Следовательно, они являются движимыми объектами, и в отношении них применяется льгота.

На практике встречается и обратная ситуация: право на земельный участок зарегистрировано, а на здания, расположенные на нем, нет.

Для упрощения понимания, что такое движимое имущество, определение которого вызывает затруднения, была введена иная трактовка понятия.

В соответствии с ней, к его категории относится любой объект, который может быть и нематериальным активом в виде денег или ценных бумаг, не отнесенный нормативно-правовыми источниками к недвижимости.

Объекты, бывшие в употреблении

Случаи, когда пути полностью демонтируют, могут только быть исключением и ими, с юридической точки зрения, прекратить существование. Затем сортированные рельсы становятся снова движимым имуществом, которого возможно расположить на усмотрение.

Определение движимого имущества производится по принципу исключения: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе (ч. 2 ст. 130 ГК РФ).

Среди объектов гражданских прав, предусмотренных ГК РФ, существенное место занимают движимое и недвижимое имущество.

К недвижимому имуществу выдвигаются более строгие требования.

Некоторые сделки с ним провести невозможно или очень сложно. Для получения или передачи движимого имущества достаточно оформить техническую документацию.

Операции с недвижимым имуществом требуют особенного подхода к подготовке документов, подачи планов, схем, кадастровых паспортов объектов.

https://www.youtube.com/watch?v=bf8t2kOqTBcu0026list=PLzqNPxd2q5zTsO7Z6TKnaAWZQ-IA0xIve

Различные здания, постройки и сооружения, стоящие на земле: дом, квартира, хозяйственные построй, промышленные сооружения и т.д. Объекты незавершённого строительства также относятся к недвижимости.

К недвижимости относятся объекты, отличающиеся прочной связью с земельным покрытием. Их перемещение невозможно без нанесения ущерба их предназначению.

Есть и иные показатели несхожести рассматриваемых видов имущества. То, что относится к движимому, как правило, не подлежит государственной регистрации, имеет приобретательную давность в 5 лет. Недвижимое имущество чаще всего должно быть зарегистрировано в государственных реестрах. Приобретательная давность по нему составляет 15 лет.

Действие этого Положения распространяется на находящиеся в эксплуатации жилые помещения независимо от формы собственности, расположенные на территории Российской Федерации (п. 2).

Действие этого акта не распространяется на жилые помещения, находящиеся в объектах капитального строительства, ввод в эксплуатацию которых и постановка на государственный учет не осуществлены в соответствии с ГК РФ (п. 3).

Почему самолет недвижимое имущество

От вида имущества может зависеть, например, форма договора дарения. Так, договор дарения недвижимости всегда подлежит государственной регистрации, а подарить движимое имущество можно и в устной форме. Но есть два исключения, когда обязательна письменная форма, хотя и без государственной регистрации (п. 2 ст. 574 ГК РФ):

- дарителем является юридическое лицо и стоимость дара больше 3000 рублей;

- договор содержит обещание дарения в будущем.

В этой статье попытаемся дать понятия и разобраться в различиях между движимым и недвижимым имуществом, а также в связанных с ними сложностях и неувязках.

Касательно срока приобретательной давности — в соответствии со ст. 234 ГК РФ, для рассматриваемого типа имущества он составляет 15 лет.

Недвижимое и движимое имущество Указанное деление вещей имело решающее значение для определения объема прав государственных предприятий на закрепленное за ними имущество, служил основанием для установления для них различного правового режима.

Жилым признается помещение, отвечающее установленным санитарным, противопожарным, градостроительным и техническим требованиям и предназначенное для проживания граждан.

Понимая это, юрист махнул рукой на эти два общепринятых метода и ввел российское правило, в самом конце пункта 1 статьи ГК РФ, незаметно и исподтишка: Кто может объяснить почему самолет является недвижимость и что такое движимое и недвижимое имущество?

Другой его признак — в большинстве случаев есть необходимость в осуществлении государственной регистрации соответствующих активов.

В случае если учреждение не может выполнить требования в срок по причинам, не зависящим от него, рекомендуем в письме-ответе о выполнении представления или предписания выразить просьбу о продлении срока исполнения представления или предписания с указанием соответствующих причин.

Другой его признак — в большинстве случаев есть необходимость в осуществлении государственной регистрации соответствующих активов.

Может возникнуть вопрос, почему самолет недвижимое имущество, хотя он может летать, то есть передвигаться.

По Гражданскому Кодексу, определение «движимости» не основывается полностью на физических характеристиках объекта, но также включает в себя и юридические аспекты.

Так, если воздушное судно пилотируемое и подлежит государственной регистрации, оно автоматически признается недвижимым имуществом.

Недвижимое имущество считается дорогостоящей материальной ценностью, а также подлежит обязательной государственной регистрации.

Имуществом признаются материальные и нематериальные объекты, которые могут быть предметами владения, а зак годы жизни человека и деятельности предприятия их накапливается огромное количество. Среди объектов гражданских прав, предусмотренных ГК РФ, существенное место занимают движимое и недвижимое имущество.

https://www.youtube.com/watch?v=7hrGWnJRn0Uu0026list=PLzqNPxd2q5zTsO7Z6TKnaAWZQ-IA0xIve

По общему правилу к недвижимости относятся все объекты, тесно связанные с землёй, когда их перемещение с одного места на другое повлечёт повреждение или причинение ущерба. Из этого правила есть и исключения, о которых поговорим ниже.

Законодательство предусматривает различный порядок для приобретения и отчуждения движимого и недвижимого имущества, поэтому статья 130 Гражданского Кодекса даёт точное определение каждой категории имущества. Вместе с тем у граждан нередко возникают споры по этому вопросу.

Такие ситуации разрешаются в судебном порядке.

В ходе проверки установлено, что на балансе учреждения числятся 4 здания, которые закреплены за ним на праве оперативного управления.

Документы, подтверждающие права на земельные участки, на которых находятся здания, в период проверки не предъявлены.

Момент возникновения некоторых категорий движимого имущества, а также переход права собственности не требует государственной регистрации.

Юридический критерий применяется при определении недвижимых вещей, роль которых в обороте чрезвычайно важна. Учитывая эту особенность законодатель считает нужным распространить на них правовой режим недвижимости например, воздушные и морские суда, суда внутреннего плавания, космические объекты. Перечень вещей, которые приравниваются к неподвижным, не является исчерпывающим.

Электроагргета это движимое имущество или недвижимое

Законодатель может признать недвижимыми вещами и другие объекты. Согласно ч. Представляется, что приведенная признак слишком общая, а потому в некоторых случаях ее может оказаться недостаточно для правильного определения юридического значения вещи.

Венедиктов всю передачу ВСЕ ставил под сомнение, в т.ч. вашу гендерную принадлежность (!!!!). Но сам ссылается на то, чего НИКТО не видел. То есть ФБК сделал колоссальную работу по крупицам из пазлов сбацал крутейший (не для Шувалова) кейс, а Венедиктов бьёт это документами, которые он, Венедиктов, один »держал в руках »?

Информированность гражданина поможет во время судебного производства, призванного защитить его права. Спорные моменты также нивелируются, когда человек знает, к какой статье ГК РФ и другим нормативным правовым актам апеллировать.

Тем не менее, подобные объекты — это недвижимость. Дело в том, что по определению, приведенному в Федеральном законе от 30.12.09 № 384-ФЗ*, здание представляет собой единую объемную систему, в которую, в числе прочего, входят системы инженерно-технического обеспечения.

Движимое и недвижимое имущество: понятие различия

Гражданского кодекса. Там говорится, что недвижимость — это участки недр и земли, а также все, что прочно связано с землей.

Здесь же дано разъяснение: прочно связанными с землей считаются объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в частности, здания, сооружения, незавершенное строительство).

Движимое имущество — это вещи, которые не признаются недвижимыми. Движимым имуществом являются, в частности, деньги и ценные бумаги. В общем случае регистрация прав на движимое имущество не требуется.

В частности это касается таких строительств как водохранилища, зарыты в земле, для хранения химикатов, сайтов железнодорожных путей на крупномасштабных производствах, подземных коммуникациях, и т.д. Теоретически, все это может быть перемещено, однако нанесет ли ущерб ему к работе общей системы?

По Гражданскому Кодексу, определение «движимости» не основывается полностью на физических характеристиках объекта, но также включает в себя и юридические аспекты.

В-третьих, при решении вопроса о признании находящегося в эксплуатации многоквартирного дома аварийным и подлежащим сносу.

Такой комплекс регистрируется в государственных органах как один объект недвижимости, что значительно упрощает и сокращает процесс оформления бумаг при его отчуждении. В то же время недвижимый комплекс в последующем воспринимается как единая вещь и не может быть разделён на части. Это может стать проблемой при совместной собственности нескольких человек на единый объект.

https://www.youtube.com/watch?v=kbj9bq7yc9s

Пунктом 4 ст. 22.2 Федерального закона N 122-ФЗ установлен порядок государственной регистрации прав в отношении образуемых земельных участков. При этом необходимо отметить, что в соответствии с п. 4 ст. 11.4 и п.