Все знают, что хранить деньги лучше не дома, а в банке, так как они должны работать и приносить доход.

Банковские организации предлагают клиентам различные сберегательные программы, которые могут помочь не только сохранить свои накопления, но и неплохо заработать на этом.

К числу самых популярных и известных банковских продуктов относятся вклад и депозит, однако не все знают, в чем же отличия этих двух понятий.

Все знают, что хранить деньги лучше не дома, а в банке, так как они должны работать и приносить доход.

Банковские организации предлагают клиентам различные сберегательные программы, которые могут помочь не только сохранить свои накопления, но и неплохо заработать на этом.

К числу самых популярных и известных банковских продуктов относятся вклад и депозит, однако не все знают, в чем же отличия этих двух понятий.

- Определение вклада

- Что такое депозит

- Сравнение вклада и депозита

- Виды банковских счетов

- Счета для простых граждан

- Текущий или зарплатный

- Расчетный

- Кредитный

- Сберегательный или депозит

- Социальный или бюджетный

- Счета организаций и фирм

- Расчетные

- Текущие

- Спецсчета организации

- Правила нумерации и расшифровка

- Депозит в банке — что это такое, чем отличается от вклада, какие виды бывают и как рассчитать доходность

- Формулировка и суть

- Чем отличается депозит от вклада

- Историческая справка — как появились

- Денежный счет

- Металлический счет

- Что такое вклад (депозит): чем отличается от накопительного счета

- Понятие вклада

- Суть накопительных счетов

- В чем разница депозита и накопительного счета

- Плюсы вкладов и накопительных счетов

- Недостатки депозита и счета

- Как оформлять вклады и счета

- Как получить доход с депозитов и накопительных счетов

- Выгодные вклады и накопительные счета

- В чем отличие между депозитным и текущим счетом сбербанка

- Особенности депозитного и текущего счета в Сбербанке

- Расчетный счет

- Депозитный вид

- Депозиты «Сохраняй», «Управляй», «Пополняй»

- В чем заключается разница между депозитным и текущим счетом

- Есть ли необходимость в сберкнижке

Определение вклада

Вклад – это деньги, которые клиент размещает на банковском счете, чтобы получить доход. Прибыль складывается из начисляемых процентов и зависит от срока и суммы размещения. Храниться средства могут как определенное время, установленное договором, так и до востребования, пока клиент их не решит снять. Сделать это можно в любое удобное время.

Сегодня разработано много видов вкладов. Основные из них:

- До востребования – вклад, не имеющий четко установленного срока. То есть вкладчик (физическое лицо) может получить средства в любое время. К тому же он также самостоятельно выбирает, когда ему удобно забирать проценты. Доход по такому виду размещения не самый большой, но зато стабильный.

- Срочные вклады – размещение денежных средств, оговоренное определенным сроком. Как правило, такой тип вклада подразумевает под собой заключение договора на размещение денег на срок от 1 года до 5 лет. Процентная ставка также определяется сроком и суммой размещения. Однако стоит учитывать, что если вкладчик решит забрать деньги раньше срока, он теряет начисленные ему проценты.

- Накопительный вариант – это продукт для тех людей, которые хотят разместить деньги на длительный срок с возможностью периодического пополнения и снятия наличных.

Открывать вклад можно не только в российских рублях, но и в иностранной валюте, тем самым получая дополнительную прибыль. Однако здесь необходимо быть предельно внимательным и выбирать валюту осознанно, предварительно проанализировав рынок.

При срочном вкладе в договоре указывается определенный, заранее оговоренный срок. Если это условие вкладчиком соблюдается, он может получить таким способом максимальный доход.

Основным достоинством сберегательного вклада считается возможность безопасного хранения денег.

Накопления, которые хранятся дома, можно потерять в любой момент, а вот если они размещены на банковском счете, то будут защищены государством, так как банковские вклады застрахованы на сумму до 1 400 000 рублей.

В случае банкротства того или иного банка вкладчик в любом случае сможет вернуть свои деньги в пределах застрахованной суммы.

Если говорить о недостатках, то для получения максимального дохода необходимо разместить крупную сумму на короткий срок. Если сумма вклада невелика, то получить хорошую прибыль не получится. Если в среднем по стране процентная ставка по вкладу составляет, например, 5%, а уровень инфляции 3%, то прибыль будет чисто условной.

Что такое депозит

Депозит – это любые ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием. В качестве размещаемых активов выступают не только деньги, но и ценные бумаги, золото, драгметаллы и многое другое.

Встречается несколько видов депозитов:

- пополнения в финансовом виде, например деньги;

- депозитные средства (активы), например ювелирные украшения, золото, ценные бумаги, облигации и т. д.;

- записи в книгах учета по поводу требований, закрепленных за их держателями.

Главное из отличий этих понятий заключается в том, что вкладом могут быть только деньги, а депозитом – еще и бумаги, другие ценности, размещаемые как физическим лицом, так и юридическим.

https://www.youtube.com/watch?v=Oj6RmdkPQeA

Среди достоинств данного вида инвестирования обычно отмечают его высокую доходность и ликвидность. Если, например, речь идет о золоте, то это хороший актив, который принесет неплохой доход. К тому же инфляция никак не влияет на стоимость хранящегося на депозитном счете металла.

Что касается минусов, то это необходимость иметь определенный багаж знаний и опыта. Чтобы получать прибыль от размещения драгметаллов и ценных бумаг, необходимо обладать некоторыми познаниями в этой сфере. Да и позволить себе размещать на депозитном счету металлы могут только состоятельные граждане России. Такой вариант не каждому доступен.

Сравнение вклада и депозита

Многим может показаться, что это два идентичных понятия, которые означают одно и то же – желание клиента заработать. На самом деле разница все же есть.

Пожалуй, самое большое различие заключается в том, что в случае вклада на хранение в банк передаются только денежные средства клиента, за размещение которых вкладчик получит процент.

Что же касается депозита, то на хранение могут быть переданы не только деньги, но и другие активы, в том числе и драгметаллы и бумаги.

Отличия есть также при заключении договора хранения ценных бумаг в депозитарии в виде вклада, их также сложно делить и частично снимать.

Российские банки предлагают различные условия инвестирования средств, поэтому к выбору кредитной организации необходимо относиться со всей ответственностью.

Также особое внимание всегда советуют уделить возможности пополнения и снятия денег, так как при регулярном пополнении можно не только сохранить свои средства, но и приумножить доход.

Еще одним условием вкладов является капитализация процентов – причисление ранее начисленных процентов к общей сумме вклада. Таким образом, общая сумма размещения увеличивается, тем самым повышая доходность, ведь проценты будут начисляться уже на большую сумму.

Отдавать предпочтение стоит тем банкам, которые хорошо известны и давно на слуху, например, Сбербанк или ВТБ. Эти компании давно известны, они уже не один год лидируют не только на рынке кредитования, но и на инвестиционном рынке.

Сегодня в рекламных предложениях банки могут переплетать понятия вклада и депозита, поэтому клиентам стоит внимательно изучать особенности сотрудничества.

И напоследок хотелось бы сказать, что инвестирование – это лучший способ обеспечить себе будущее. Однако к этому вопросу необходимо подходить со всей ответственностью.

К тому же не стоит забывать, что все вклады государства застрахованы на сумму только до 1 400 000 рублей.

Поэтому, если вы хотите разместить на вкладе сумму, например, 2 500 000 рублей, то делать это следует в два разных банка (1 400 000 и 1 100 000 рублей), так вы точно будете защищены и сможете вернуть свои деньги в случае банкротства финансового учреждения.

Виды банковских счетов

Виды банковских счетов — это особая классификация, подразумевающая группировку вкладов, депозитов и счетов, открытых в банковском учреждении. Для каждого вида вклада предусмотрены свои особенности.

Банковский счет (БСЧ) создается банковским учреждением и используется непосредственно для осуществления безналичных переводов денежных средств либо для обеспечения сохранности денег.

Распорядителем денег, которые поступают на БСЧ, является владелец счета. Это лицо, по заявлению которого создан этот БСЧ в банковской организации.

Счета для простых граждан

Если инициатором создания БСЧ выступает гражданин, то речь идет про виды счетов в банке для физических лиц. Обратите внимание, что физическим лицом признаются не только российские граждане, но и представители иностранных государств. Также к категории физлиц следует относить бизнесменов и частных предпринимателей.

https://www.youtube.com/watch?v=fH4IQb2_QGo

Простым гражданам (физлицам) доступны некоторые виды БСЧ.

Текущий или зарплатный

Это стандартный финансовый инструмент, используемый гражданином для получения заработной платы или иных доходов. Например, от осуществления предпринимательской деятельности ИП.

Отличительная черта текущего БСЧ — операции по счету проводятся моментально. То есть пользователь может совершать переводы, оплату, снятие наличных в любой момент времени.

Конечно, при условии наличия денег на счете.

На вопрос: зарплатная карта — это какой вид счета — ответом будет: это текущий СЧ для физлица, так как он позволяет совершать мгновенные операции в денежными средствами, без каких-либо временных ограничений.

Популярный пример: зарплатная дебетовая карта.

Расчетный

Это особый вид текущего счета, который может использоваться ИП для осуществления расчетных операций. Например, через расчетный БСЧ предприниматель осуществляет оплату товаров, работ и услуг, приобретаемых для ведения бизнеса.

Открывать отдельный расчетный СЧ предприниматель не обязан. Он может использовать для бизнеса частную карточку. Но отдельный БСЧ для бизнеса гораздо удобнее. Позволяет разделять средства.

Кредитный

Популярное направление в сфере кредитования — оформление кредитной карты с ограниченным лимитом средств. Кредитные отношения между держателем карты и банком возникают только с момента использования кредитного лимита (например, оплата картой в магазине).

Пока клиент не пользуется кредиткой, проценты не начисляются. Если возник вопрос, кредитная карта — какой вид счета, то ответ будет: обычно это стандартный кредитный СЧ. Но бывают и исключения, в зависимости от условий кредитования.

Например, если заем выдан в иностранной валюте, то это валютный кредитный СЧ.

Кредитный БСЧ открывают не только в форме кредитной карты. Например, гражданин может оформить потребительский или ипотечный кредит в банке и на этот кредсчет будет вносить ежемесячные платежи по кредиту.

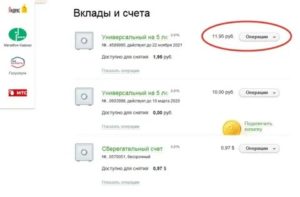

Сберегательный или депозит

Используется россиянами для сбережения и приумножения накоплений. По сути, деньги физлица вносятся в банк под определенный процент. По истечении срока вклада клиент получает назад средства и начисленные проценты.

Ключевое отличие от текущего и расчетного БСЧ — операции по депозиту ограничены по времени. Например, деньги нельзя снять до истечения срока вклада либо клиент потеряет проценты. Некоторые депозиты не предусматривают даже поступлений. Например, внести деньги на закрытый депозит нельзя до окончания срока договора.

Социальный или бюджетный

Этот вид БСЧ открывают отдельным категориям граждан, которые получают государственные пенсии, пособия и иные виды льгот. Например, социальные карты заводят пенсионерам и инвалидам — получателям государственного обеспечения.

Счета организаций и фирм

При создании нового юридического лица требуется открыть отдельный расчетный БСЧ. Без этого деятельность компании невозможна.

Компания обязана уведомить Налоговую инспекцию в течение 10 дней с момента открытия нового расчетного счета. А вот учреждения бюджетной сферы от этой обязанности освобождены. За них ФНС уведомляет Казначейство или финансовый отдел.

Перечислим, какие бывают счета в банке для юридических лиц:

- расчетные;

- субрасчетные;

- текущие;

- бюджетные;

- аккредитивные.

Расчетные

Для организации расчетный БСЧ является основным финансовым инструментом. Причем у одного юрлица может быть сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту.

Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке может быть открыт субрасчетный СЧ.

Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Текущие

Текущий счет — это платежный инструмент, который используется организацией, не являющейся юридическим лицом. Например, это общественная организация, отделение, филиал или представительство.

https://www.youtube.com/watch?v=jfmHZN2ASx4

Отличие расчетного от текущего БСЧ заключается в следующих преимуществах текущего СЧ:

- возможность поручить постоянные платежи банку (автоплатеж);

- возможность привязки карты к счету, чтобы уменьшить число посещений отделения банка;

- возможность конвертации валют в особом порядке, например, при зачислении оплаты в иностранной валюте платеж автоматически конвертируется в российские рубли по курсу ЦБ на момент совершения операции.

Спецсчета организации

Спецсчетами принято называть отдельную категорию БСЧ. Назначение их отличается от стандартного набора операций. Например, спецсчет открывают для участия в госзакупках. Компанию не допустят к участию в торгах без спецсчета, если в условиях закупки прописано такое требование.

Когда потребуются спецсчет:

- при участии в госзакупках, если заказчик — получатель бюджетных средств;

- при получении целевого финансирования;

- для участия в государственных конкурсах и грантах;

- при участии в гособоронзаказе;

- для перечисления обеспечения контракта;

- для участников бюджетного процесса;

- прочее.

Правила нумерации и расшифровка

По общим правилам, номер БСЧ представляет собой 20-значный код, который состоит из определенных групп символов. Каждая группа символов позволяет расшифровать категорию и назначение СЧ. Например, кодовая классификация счетов по назначению и структуре определяется следующим образом:

ХХХ.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ, из них:

| Первые 3 цифры номера БСЧ000.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ | Определяют категорию БСЧ.Например, 423 обозначает, что сберегательный вклад открыт физическим лицом, код 408 — это зарплатная карта гражданина.А вот код 407 — это расчетный СЧ организации. |

| Четвертая и пятая цифрыХХХ.00.ХХХ.Х.ХХХХ.ХХХХХХХ | Символы являются дополнением к первой части кода и трактуются в тесной увязке с ним.Например, классификация счетов по экономическому содержанию такова:

|

| Шестой, седьмой и восьмой символыХХХ.ХХ.000.Х.ХХХХ.ХХХХХХХ | Обозначают валюту, в которой открывается банковский счет.Например, российские рубли — код 810.Для долларов — шифр 840, для евро — 978. |

| Девятая цифраХХХ.ХХ.ХХХ.0.ХХХХ.ХХХХХХХ | Проверочная цифра, устанавливается банковской компанией. Используется как закрытый шифровальный ключ. |

| С 10 по 13 символыХХХ.ХХ.ХХХ.Х.0000.ХХХХХХХ | Номер отделения банка, в котором открыт банковский счет. |

| Последние 7 цифрХХХ.ХХ.ХХХ.Х.ХХХХ.0000000 | Индивидуальный порядковый номер СЧ в учетном регистре банковской организации. Присваивается в индивидуальном порядке, но с учетом рекомендаций Центробанка России. |

Депозит в банке — что это такое, чем отличается от вклада, какие виды бывают и как рассчитать доходность

Что такое депозит в банке простыми словами? Вклад и депозит — в чем разница? Какие виды депозитов существуют и в чем между ними разница? Как рассчитать доходность по вкладу? Как правильно подобрать и оформить банковский вклад? Что значит депозитный счет в банке? Что такое срочный депозит? Ответим на эти и многие вопросы в данной статье, а также сравним самые прибыльные рублевые депозиты в ТОП-банках, дадим советы и рекомендации.

Что такое депозит в банке? Чем он отличается от вклада? В какой форме можно хранить сбережения и на каких условиях? Как банк начисляет проценты по вкладам? Как правильно выбрать депозит? На эти и другие вопросы дает ответ данная статья.

По данным Центрального Банка РФ объем вкладов населения за 2021 г. вырос до 24,8 трлн. руб. и составил 51% общей суммы депозитов.

Депозиты – основной источник ресурсов для банка, их доля в структуре активов достигает 60%.

Формулировка и суть

Банковский депозит – это деньги, добровольно переданные вкладчиком на хранение банку.

Признаки депозита:

- Депозит оформляется договором и предполагает открытие специального депозитного счета.

- Возвратность: деньги, переданные на хранение – собственность вкладчика – банк обязан их вернуть.

- Срочность: возврат средств происходит в сроки, предусмотренные договором

- Платность: банк хранит чужие ценности и зарабатывает на них. Плата за депозит – это плата клиенту за возможность заработать на его деньгах.

Банк получил 100 000 руб. от вкладчика сроком на 1 год по ставке 5%. Через год банк вернет деньги и выплатит сверху 5 000 руб. – это процентные расходы банка. Если банк выдаст эту сумму в кредит на год по ставке 18%, то получит 18 000 руб. процентного дохода. Процентная маржа (разница процентных доходов и расходов – заработок банка от указанных операций) составит 13 000 руб. (18 000 – 5 000).

Для вкладчика плата за депозит — это

1 Компенсация упущенной выгоды.

Вкладчик, имея свободные деньги, мог их использовать иначе. Например, открыть свое дело и заработать, удвоив начальную сумму. Но вкладчик отказался от этой альтернативы и отдал деньги банку. За упущенную выгоду он получает компенсацию в виде процента.

2 Защита сбережений от инфляции.

Если хранить под матрасом 100 тыс. руб., то они обесценятся. При инфляции 10% в год эта сумма через 5 лет превратится в 62 тыс. руб.

https://www.youtube.com/watch?v=UIfnDGZ_5Is

По данным Росстата за 2021 г. инфляция в России составила 2,5%. Если ставка по депозиту выше инфляции, то деньги защищены от обесценивания.

Банковский депозит — один из наиболее надежных способов вложений.

Банки контролируются государством и в случае банкротства вклады защищены страхованием – подробнее в разделе Как правильно подобрать и оформить банковский вклад.

Для примера, покажем доходность ПИФов (источник: Сбербанк). Годовая доходность выделена. Ее можно сопоставить со ставкой депозита (6,73% на январь 2021 г.).

Нажмите для увеличения изображения

Желая заработать больше, можно вкладывать в акции и облигации, в ПИФы, недвижимость. Но для этого нужно быть специалистом финансового рынка или платить деньги управляющему. Иначе риск потери вложения очень велик.

Подводя итог, обобщим преимущества депозита для банка и вкладчика:

| Банк | Вкладчик |

|

|

Чем отличается депозит от вклада

В английском языке слово вклад отсутствует. И если вкладчик приносит что-либо в банк на хранение, это называют депозитом.

Но в русском языке используют оба слова и значения их отличаются.

Вклад – это деньги, размещаемые в банке для получения дохода.

Депозитом могут быть не только деньги и не только в банке, но и:

- передача на хранение ценных бумаг;

- перевод денежных средств таможне в обеспечение обязательств;

- взнос в органы судебной структуры для обеспечения судебных производств;

- обеспечение участия в аукционах

- и т.п.

Цель вклада – сохранить деньги и получить доход в виде процента. Для депозита цель — сохранить имущество. А вот доход по депозиту будет не всегда. Например, человек арендует в банке ячейку для хранения ценностей. В этом случае доход получит банк – в виде платы за аренду.

В банковской сфере есть еще одно отличие вклада и депозита. Деньги, внесенные на счет юридическим лицом, называют депозитом. Если вноситель — физическое лицо — это вклад или депозит. Деньги всех клиентов (и юридических и физических лиц) – называют депозитами.

Отличия вклада и депозита

| Критерий | Вклад | Депозит |

| Объект вложения | Деньги | Деньги и другие ценности |

| Принимающая сторона | Кредитная организация | Кредитная организация и другие учреждения |

| Вкладчик | Физическое лицо | Физическое и юридическое лицо |

| Получение дохода на капитал | Предусмотрено | Не всегда предусмотрено |

В данной статье будем говорить только о вложениях средств в банк и в дальнейшем считать «вклад» и «депозит» — синонимами.

Историческая справка — как появились

Слово «депозит» имеет латинские корни. «Depositum» — означает «вещь, отданную на хранение».

Появление депозитов связывают с древним Вавилоном и древней Элладой, называя эпоху «храмовым периодом развития банковской деятельности».

Храмы получали хороший доход от земель, от приношений граждан и штрафов. Жрецы, решая задачу сохранения и приумножения капитала, предоставляли средства гражданам в пользование под процент. Позже, для увеличения капитала и еще большего заработка, жрецы стали привлекать депозиты. Привлеченные средства размещались и на разнице процентов за привлечение и размещение храмы получали прибыль.

В России первый акционерный коммерческий банк открылся в 1864г. За первые два года он привлек от населения 4 млн. руб.

https://www.youtube.com/watch?v=mi6er1vuim8

Дальнейшие периоды развития банковского дела в мире и в России менялись один за другим, а суть депозита по сей день сохраняется.

Денежный счет

Оформление депозита предполагает открытие денежного счета. Для физического лица это может быть депозитный или текущий счет.

Текущий счет предназначен для личных целей, не связанных с предпринимательством:

- начисление на него зарплаты или пенсии;

- начисление алиментов и пособий;

- для расчетов, переводов и обналички средств.

особенность счета – мгновенный доступ к деньгам. На такой счет проценты не начисляются или начисляются в минимальном размере.

Например, Россельхозбанк может начислять проценты по расчетному счету (вариант текущего счета для бизнеса). Но только в случае, если будет оформлено дополнительное соглашение. Наверняка многие пользователи счетов не имеют такой информации, и банк им проценты не начисляет.

Нажмите для увеличения изображения

Счет может быть открыт в рублях и в иностранной валюте.

Для удобства пользования к счету прикрепляют банковскую карту. Для обладателя карты появляются преимущества:

- пополнение счета и обналичивание средств через банкомат без необходимости ждать очереди в банке;

- пополнение через терминал;

- распоряжение средствами и контроль затрат через онлайн сервисы;

- перевод средств в другую валюту без обналички;

- оплата покупок и услуг без обналички;

- возможность автоматизировать периодические платежи. Например, плату за телефон.

За обслуживание текущего счета банк может взимать плату. Особенно актуален вопрос для бизнеса.

Случай из жизни

Анастасия из Москвы обратилась в юридическую службу «Правовед» с вопросом: «Наша организация открыла счет в банке и положила деньги – уставный капитал. Организация деятельность не вела и никаких движений по счету не было.

Через год счет заблокировала налоговая, еще через пол года юристы банка. После этого я получила выписку со счета – денег там стало меньше – банк все это время списывал комиссию за обслуживание. Насколько это законно и есть ли шансы вернуть деньги?».

В юридической службе подтвердили законность списания комиссии, так как эти условия прописаны в договоре.

Для физического лица за открытие и ведение счета банк обычно не требует платы. Но может взимать плату за подключенный онлайн сервис (от 30-40 руб. ежемесячно), и за операции по счету. Например, за перевод средств со счета. В Уралсибе по подобным операциям комиссия 0,5 -5% от суммы.

Случай из жизни:

Михаил: «При оформлении вклада в Бинбанк Диджитал, г. Воронеж в январе 18 г. мне выдали карточку, я ей ни разу не пользовался и даже не вставлял в банкомат. Просто положил её вместе с договором вклада и забыл о ней.

На днях узнаю в онлайн приложении, что у меня появился долг — 50 руб. за какие-то информирования по СМС, которых я не подключал и не хотел. Оказалось, при оформлении карты они автоматически подключают данный сервис.

Первые два месяца – бесплатно, потом за 50 руб. Считаю это неправомерным действием со стороны банка, т.к.

при получении карточки и договора вклада отдельно уточнил сотруднику, что мне не нужно никаких дополнительных платных услуг».

Текущий счет соответствует депозиту до востребования, по которому процент минимален или вовсе отсутствует и деньгами можно распорядиться в любой момент.

Второй вариант счета — депозитный. Он соответствует срочному вкладу. Его банк открывает для хранения средств, на которые будут начислены проценты по более высокой ставке (относительно текущего счета). Средства отдаются в банк на срок, до истечения которого их нельзя использовать.

Металлический счет

Металлический счет открывается вкладчику для совершения операций с драгоценными металлами. Это такие же операции по внесению, хранению и снятию средств со счета, как при денежном счете, только сумму вклада банк считает не в рублях, а в граммах драгоценного металла. Например, золота.

https://www.youtube.com/watch?v=y7DG5CQL7bc

Банки оформляют два вида металлических счетов:

1 Металлический счет блокированный (ответственного хранения).

2 Обезличенный металлический счет (ОМС).

Рассмотрим их подробнее. Кстати, у нас на эту тему есть более подробная статья: Как купить золото на примере Сбербанка, что выгоднее – золотые слитки, монеты или ОМС, подробные инструкции, расчеты и правила безопасности.

Металлический счет блокированный (ответственного хранения).

Клиент отдает банку на хранение принадлежащие ему драгоценные металлы в слитках. Иные варианты, например, золотые украшения на данный тип счета банк не принимает. Для хранения золотых украшений банк может предложить вам только банковскую ячейку, о ней подробнее будет ниже.

Основная цель таких счетов — это безопасность. Их выбирают тогда, когда клиент считает небезопасным хранение слитков у себя дома.

Слитки имеют индивидуальные признаки: название, количество, проба и производитель.

То есть, если на счет внесены 2 слитка золота определенного производителя, именно их клиент заберет по истечении срока хранения.

По такому счету банк не начисляет проценты. Напротив, он взимает комиссию за:

- открытие и закрытие счета;

- зачисление драгметалла на счет;

- обслуживание счета;

- выдачу драгметалла со счета;

- перевод слитков в депозитарии других кредитных организаций.

Доход вкладчика складывается из роста стоимости драгметалла на рынке. Пример смотрите ниже в разделе Обезличенный металлический счет (ОМС).

Важно: для любителей драгметаллов, их покупка и хранение мероприятие не слишком выгодное. За хранение – нужно платить банку.

При покупке слитков придется заплатить НДС (минус 18% цены). Да и банки редко выкупают назад слитки, а если выкупают, то сильно занижают курс покупки.

Избежать платы за хранение и необходимости платить НДС можно с помощью обезличенного металлического счета.

Обезличенный металлический счет (ОМС).

Это такой же счет, как и денежный, только при внесении на него средств, они конвертируются банком в золотой (платиновый, палладиевый или серебряный) эквивалент в количестве грамм в соответствии с суммой внесения и курсом стоимости драгметалла.

Например (данные ПАО Сбербанк), цена покупки золота 16 апреля 2021 г. составляла 2 562 руб. за грамм, а тремя месяцами ранее 2 320 руб. За три месяца доходность составила 10,4%.

| Показатель | 11.01.16 |

Что такое вклад (депозит): чем отличается от накопительного счета

Депозит, вклад, накопительный или сберегательный счет — варианты услуг, которые помогают сохранить, а в большинстве случаев и увеличить собственные средства. Как понять, какой продукт подойдет в определенных условиях именно вам, что такое вклад и в чем его отличие от накопительного счета, разобрался Бробанк.

Понятие вклада

Накопительный вклад или депозит — определенная сумма денег, которую физические лица на время доверяют банковскому учреждению на хранение под проценты.

Депозит открывают на определенных условиях, которые указаны в договоре. Изначально устанавливают срок действия вклада и процентную ставку.

Бывают исключения в виде депозитных договоров, по которым процентная ставка может меняться на протяжении действующего периода.

По многим банковским депозитам вкладчик не может снимать деньги до окончания договора. Если происходит досрочное снятие, то все процентные накопления спишут или выплатят в минимальном размере. На вложенные деньги сделают перерасчет по сниженной ставке, которая редко превышает 0,01% в год.

Суть накопительных счетов

Накопительный счет — это такой лицевой счет в банке, которым можно свободно пользоваться без ограничений по времени.

Его баланс можно пополнять, также разрешено снимать средства по мере надобности и при этом получать прибыль. Накопительный счет не ограничен сроком действия и действует до расторжения договора или обнуления баланса.

Проценты по нему начисляют согласно программе: еженедельно, ежемесячно, ежеквартально.

https://www.youtube.com/watch?v=dj5ZOlYZYAc

При этом на операции по накопительному счету могут быть ограничения. Например, сумма пополнения баланса может превышать первоначальный размер взноса не более чем в 10 раз.

Либо процент начисляют на сумму минимального остатка на счету, поэтому расходовать деньги со счета можно только до определенного лимита.

Если нарушить установленные правила, то накопительный счет утрачивает свою привлекательность и выгоду.

В чем разница депозита и накопительного счета

Отличия депозита и накопительного счета:

- С помощью этих банковских продуктов можно получать доход, но принцип их действия отличается. Вклад относится к депозитным продуктам, накопительный счет — к счетам. Условия по накопительному счету банк может изменить в любой момент, с вкладом так не получится. Все условия к депозитам указаны предварительно в договоре, а любые изменения регламентируют дополнительным соглашением.

- Усредненная процентная ставка по накопительным счетам — от 4 до 6%, а по вкладам — 5-8%. Если рассматривать эти показатели в совокупности с возможностью снимать деньги и пополнять баланс, то накопительные счета удобнее для пользования клиентов.

- Накопительный счет бессрочный и у него нет строгих ограничений по операциям. У вклада изначально установлен срок. Кроме того снимать деньги или пополнять баланс по классическим вариантам депозитов — невозможно. Некоторые банки открываю вклады с возможность снятия во время срока действия, как и допускают пополнение, но обычно процентная ставка по таким договорам ниже.

- Накопительные счета чаще всего рублевые, а вклады открывают в разных валютах.

- Если с вклада досрочно снять деньги, накопленный процентный доход сгорает. С накопительного счета вывести средства можно в любой момент, можно даже полностью закрыть счет и получить все накопленные проценты.

Разница между вкладом и накопительным счетом большая. Главное общее преимущество и у вкладов, и накопительных счетов в том, что средства на них застрахованы. Если банковская организация, которая участвует в системе страхования, обанкротится, суммы до 1,4 млн рублей можно получить обратно.

Плюсы вкладов и накопительных счетов

Основные выгоды банковских вкладов и накопительных счетов:

| Вклад | Накопительный счет |

| Процентную ставку фиксируют в договоре и не меняют на протяжении всего срока действия. | Возможность использовать деньги со счета в наиболее подходящее время. |

| Процентная ставка по обычным вкладам выше, чем по накопительным счетам. | Ставка выше, чем по вкладу «до востребования» хотя условия одинаковые. |

| Вклад можно оформить в той валюте, которая больше всего подходит клиенту. | Средства застрахованы на сумму до 1,4 млн рублей, если они размещены в банке, который подключен к системе страхования. |

| Деньги на депозите страхуются на сумму до 1,4 млн рублей, при условии что банк вкладчика участвует в системе страхования. | Ежемесячное или ежедневное начисление дохода с функцией капитализации процентов. |

| Для пенсионеров и льготников действуют более выгодные условия по вкладам. | Подключение накопительного счета к банковской карте, по которой удобно проводить расчеты. |

У каждого продукта свои достоинства, а выбирать его нужно в зависимости от целей использования и реальных финансовых возможностей.

Недостатки депозита и счета

К отрицательным характеристикам накопительных счетов относят:

- Более низкий доход по сравнению с банковскими вкладами. Процентная ставка даже по самым выгодным накопительным счетам обычно ниже, чем в среднем по депозитам.

- Проценты начисляют на минимальный остаток на счету. Даже если изначально вы пополнили баланс на 50 тыс. рублей, а через несколько дней сняли 30 тысяч, то доход начислят только на оставшиеся 20 тыс. рублей.

- Накопительный счет открывают только в российских рублях.

- В любой момент банковское учреждение может изменить условия пользования накопительным счетом и счет утратит свою привлекательность для накопления.

Недостатки накопительных вкладов:

- строгие условия использования вклада на протяжении всего срока действия;

- невозможно снять средства без потери части дохода;

- не всегда есть возможность пополнения суммы вклада.

Во время действия вклада уже невозможно изменить срок, процентную ставку, подключить капитализацию. Можно оформить продление либо изменить условия программы, но только в то время, когда срок предыдущего договора завершился.

Как оформлять вклады и счета

Вклад и накопительный счет можно оформить несколькими способами:

- В офисе. При личном обращении в банковское отделение. Понадобится предъявить паспорт, заполнить анкету, заключить договор с банком.

- В интернет-банке. Для этого нужно заполнить анкету на сайте, дождаться ответа банка, подтвердить открытие счета или вклада.

- В мобильном приложении. Процесс оформления такой же, как и для интернет-банка.

При оформлении банковского продукта в режиме онлайн некоторые финансовые учреждения предлагает клиентам повышенную процентную ставку и другие более выгодные условия. В личном кабинете удобнее переводить деньги на счет и контролировать начисление прибыли, вся информация о движение средств доступна круглосуточно.

Как получить доход с депозитов и накопительных счетов

Чтобы получить максимальных доход с депозитов и накопительных счетов, изучите предложения надежных банков. Проверьте участие кредитной организации в системе страхования. Часто случается так, что реальный доход оказывается гораздо ниже, чем тот, который показывают в рекламе.

https://www.youtube.com/watch?v=sd-_vmn5jwI

По накопительному счету доход начисляют на ту минимальную сумму, которая хранилась на балансе в течение расчетного периода. Накопление дохода начинается с первого пополнения до крайнего дня месяца при ежемесячном получении процентов.

При таких условиях выгоднее внести деньги на счет в начале месяца и пополнить его сразу на большую сумму. Если нужно закрыть счет, с наименьшими потерями это можно сделать в начале следующего месяца.

Так при полном снятии средств минимальный остаток будет равен нулю, и доход не начислят.

В процессе выбора вклада внимательно изучите условия пользования. Определите наиболее выгодный продукт и соблюдайте условия, указанные в договоре, на протяжении всего срока действия депозита.

Для валютных вкладов условия могут значительно отличаться, при сильных курсовых колебаниях можно потерять больше средств, чем вложили.

Поэтому до открытия счета желательно изучить, какой прогноз дают эксперты и выбрать наиболее стабильную валюту.

Выгодные вклады и накопительные счета

Наиболее выгодные накопительные вклады, которые предлагают популярные российские банки. В таблице подобраны продукты, которые можно сравнить по схожим критериям:

| Вклад | Минимальный срок | Минимальная сумма | Процентная ставка | Пополнение/снятие |

| «Ваш успех» от Газпромбанка | 367 дней | 50 тыс. рублей | 7,05% | Нет |

| «Время роста» от ВТБ | 180 дней | 30 тыс. рублей | 7,25% | Нет |

| «Выгодный старт» от Сбербанка | 180 дней | 50 тыс. рублей | 5,85% | Нет |

Условия по накопительным счетам:

| Накопительный счет | Процентная ставка | Минимальная сумма | Срок | Пополнение/снятие |

| Накопительный счет от Газпромбанка | 5,30% | Не ограничена, но до 5 тыс. рублей ставка 0,01% | Не ограничен | Без лимитов |

| «Просто и выгодно» от Райффайзен банка | 6% | Не ограничена | Не ограничен | Без лимитов |

| Накопительный счет от Россельхозбанка | 5% | Не ограничена, но до 100 рублей ставка 0,01% | Не ограничен | Без лимитов |

Накопительный счета подходят для тех, кто хочет регулярно получать доход и сохранять возможность использовать средства со счета по мере необходимости. Вклад подходит тем, кто может пополнить баланс на большую сумму и не использовать ее на протяжении всего срока действия депозитного договора. По вкладу при соблюдении всех условий можно получить более высокую прибыль.

Большое спасибо 🙂 Клавдия ТресковаАвтор статьи

Высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о.

начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет.

treskova@brobank.ru

В чем отличие между депозитным и текущим счетом сбербанка

Каждый современный человек имеет счет в банке, это обусловлено тем, что большинство платежей проходит по безналичному расчету. Кроме того, они позволяют не только хранить сбережения, но и получать прибыль на свои накопления.

Большинство граждан отдают предпочтение Сбербанку, так как он существует в этой финансовой сфере много лет и отличается высокой степенью безопасности.

Также клиентам Сбербанк предлагает огромное количество разнообразных банковских продуктов, которые рассчитаны на все слои населения в зависимости от потребностей.

Открывать счета в Сбербанке могут физические или юридические лица, так как имеются программы для каждой группы.

Однако, кто не знаком с банковской системой сталкиваются с определенными трудностями, а именно проблема заключается в том, что такое депозитный и текущий сберегательный счет в Сбербанке.

Чтобы не возникало никаких трудностей, необходимо знать, что каждый из них означает. Ведь, выбор счета имеет огромное значение при управлении финансами.

Особенности депозитного и текущего счета в Сбербанке

В банковской системе все счета делятся на три основные группы – это депозитный, карточный и текущий. Все имеют соответствующие условия, а также различаются способом управления. На сегодня практически у каждого человека имеется текущий счет, так как именно такая форма позволяет получать переводы.

То есть, счет предназначен для получения ежемесячной заработной платы и оплаты текущих расходов. Особенностью этого счета является постоянный доступ к наличным средствам.

В Сбербанке для физических лиц имеется специальная программа по начислению процентов на остаток по таким видам вкладов, однако они не отличаются высокими ставками, так как у клиента есть способ самостоятельно распоряжаться финансами. Получается, что такой тип не подходит для инвестирования, так как прибыль будет самой минимальной.

Стоит отметить, что открывать его можно в любой валюте, это может быть рублевый счет или в американских долларах или евро. Средства, которые имеются на нем, принадлежат клиенту, и он может совершать любые транзакции по усмотрению.

Расчетный счет

Нельзя путать расчетный счет с депозитным или текущим видом, так как он предназначен исключительно для людей и организаций, которые занимаются предпринимательской деятельностью.

Эта форма производит различные расчетные операции, открыть его могут физические лица, юридические, а также индивидуальные предприниматели. Эта норма прописана в законодательстве Российской Федерации, что этот тип требуется для операций, которые связаны со сферой бизнеса.

Поэтому для накоплений его не используют, а банком не предусмотрено начисление процентов.

Депозитный вид

Депозитный счет нужен тем, кто хочет увеличивать свои доходы или накопить соответствующую денежную сумму на свои нужды. Сбербанк предлагает несколько банковских продуктов, по которым на остаток средств начисляются проценты.

Самые популярные вклады – это сберегательный и до востребования, но ставки по ним крайне малы. Это объясняется тем, что банк не заставляет клиента следовать соответствующим условиям.

То есть, в любой момент средства могут быть сняты, нет ограничений в пополнении, а сумма вклада может быть любая. Срок вклада не определяется, он бессрочный.

Депозиты «Сохраняй», «Управляй», «Пополняй»

Однако, Сбербанк предлагает и другие депозиты, например «Сохраняй», «Управляй», «Пополняй». Эти виды позволяют человеку приумножать капитал, однако при выборе необходимо учитывать цели открытия счета.

https://www.youtube.com/watch?v=B7CHehqQ2V4

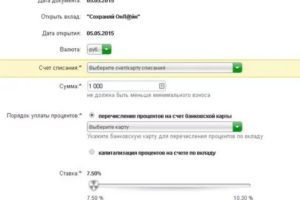

Если требуется сохранить накопленные средства, то открывается вклад «Сохраняй». По программе установлена минимальная сумма, которая вносится на баланс. За клиентом остается право выбора периода хранения, это от трех месяцев до трех лет.

Однако стоит отметить, что нельзя вносить на баланс средства, нет способа снимать накопленные проценты ежемесячно. Однако, банк позволяет расторгнуть договор досрочно.

Но нужно быть готовыми к тому, что если клиент досрочно закрывает вклад, то начисление процентов за последний расчетный период времени не делается. Поэтому лучше не терять средства и дождаться окончания срока.

Вклад «Пополняй» подходит тем, кто желает накопить на соответствующие цели, так как по его условиям возможно внесение наличных средств на баланс. Однако не предусмотрены ежемесячные или квартальные выплаты, снять деньги можно только по истечению срока.

А вот депозит «Управляй» позволяет иметь ежемесячную прибыль, поэтому подходит для пассивного дохода.

Кроме того, Сбербанк имеет другие виды счетов – это международный, мультивалютный, а также разработаны специальные накопительные программы для пенсионеров, которые получают выплаты от пенсионного фонда на карты.

Также существует карточный счет, который прикрепляется к банковскому пластиковому продукту. Если необходим этот вид услуги, то перед оформлением счета необходимо уточнять некоторые нюансы, ведь каждый из них открывается по соответствующим условиям.

Например, есть пластиковые карты, за обслуживание, которых банк не взимает плату, а существуют услуги, где требуется ежегодно оплачивать.

Кроме того, требуется подробно узнать о снятии наличности, так как при соответствующих обстоятельствах за эту процедуру Сбербанк списывает процент.

Важно. Не всеми пластиковыми карточками можно расплачиваться за пределами Российской Федерации.

Пластик выпускается двух видов – это кредитные и дебетовые. На кредитке находятся средства, которые принадлежат банку.

На дебетовую карту поступают личные денежные средства клиента. Иногда банк предлагает к текущему счету добавить карточный кредитный.

Получается, что когда личные накопления гражданина заканчиваются, то списание недостающих средств производится с потребительского кредита.

В чем заключается разница между депозитным и текущим счетом

Большинство полагает, что нет большой разницы между счетами, которые открываются в банке. На самом деле, для финансовой сферы каждый счет отличается. Но как узнать депозитный или текущий счет? Депозит – это вклад, который открывается по определенным условиям.

То есть между Сбербанком и гражданином заключается договор, в котором прописывается сумма депозита и срок его действия. То есть на весь период договора деньги неприкосновенны, с ними нельзя совершать каких-либо действий. В жизни случаются разные ситуации, по которым приходится досрочно расторгать соглашения.

Банк, понимая это, допускает расторжение соглашения в одностороннем порядке до истечения положенного срока. Текущий счет совершено другой и предназначается для других целей. Кроме того, клиент банка имеет круглосуточный доступ к своему счету. Для снятия наличности не требуется разрешение кредитно-финансовой структуры.

Пользователь совершает покупки онлайн или в магазинах, оплачивает услуги ЖКХ, мобильную связь. При открытии такого счета нет никаких ограничений по платежам.

Но некоторые текущие счета предусматривают начисление процентов, но они незначительные. Однако этот факт и вызывает сомнение у граждан, по этой причине требуется знать, как определить вид счета в Сбербанке.

Во-первых, смотрите на способ расчета, величину процентной ставки, а также стоимость операций по счету. Ведь, депозит не дает право человеку совершать платежи или отправку средств третьему лицу. С этих средств невозможно оплачивать расходы. Процентная ставка указывается, какой счет открыт.

Если она оставляет от 0,01 до 3,75 процентов, то у человека открыт текущий счет и средства доступны в любой момент. Кода она варьируется выше пяти процентов, то это уже относится к вкладу, так как банк платит такие повышенные ставки за неудобства, которые несет клиент.

Важно. Средства на депозитном счете подлежат обязательному страхованию. На сегодняшний день при любых обстоятельствах государством депозит страхуется на суму, не превышающую 1,4 миллиона рублей.

Также отличается депозит от текущего счета тем, что при расторжении пишут два заявления. В первом указывается, что требуется закрыть счет, а второе направлено на вклад.

Все средства, которые имеются на депозите, выдаются человеку на руки через операционную кассу или путем перевода на текущий счет. Владелец решает, каким способом удобно изъять финансы.

Есть ли необходимость в сберкнижке

Ранее все вклады открывались с помощью сберегательной книги, такая функция была доступна только в Сбербанке. Но в Госдуме имеется законопроект, который отменяет такой способ.

То есть книга является ценной бумагой, которая подтверждает договорные отношения между банком и человеком. Чиновники до сих пор не смогли определиться, есть необходимость в сберкнижке или нет.

Для многих получение средств на карту является простым и надежным способом.

https://www.youtube.com/watch?v=9XryDWgbpMk

Люди пенсионного возраста привыкли хранить сбережения на сберегательной книжке, это обусловлено тем, что новые технологии им не кажутся надежными. А сберегательные сертификаты им привычно хранить дома и знать, что они обналичат их в отделении банка.

Современное поколение отдает предпочтение банковским карточкам, так как у большинства нет времени на посещение банка. Кроме того, все операции можно проводит дистанционно. Тот же вклад, человек может открыть в личном кабинете, который имеется на официальном сайте банка.

Но требуется помнить, что к депозитному счету не привязывается пластиковая карточка.