Одним из наиболее востребованных понятий коммерции, экономической науки и предпринимательства является – формула себестоимости затрат создание и реализацию продукции. Показатель объясняется как общее число средств, расходуемых компанией на производство и последующую реализацию услуги либо продукта, в строгой зависимости от сектора экономики, в котором действует фирма.

- Расчет: существующие типы и виды себестоимости растрат

- Структура

- Доступные способы расчета себестоимости растрат

- Формулы

- Пример расчета

- Заключение

- на тему

- Формула расчета себестоимости продаж по балансу

- Расходы по обычным видам деятельности и прочие расходы

- Условия отражения издержек в бухгалтерском учете

- Строка 2120: что по ней отражать

- Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

- Порядок признания расходов в Отчете о финансовых результатах

- Списание себестоимости реализованных продукции, товаров, услуг, работ

- Данные бухгалтерского учета, используемые при заполнении строки 2120

- Определение значения показателя по строке 2120 “Себестоимость продаж”

- Пример: как заполнить строку 2120 “Себестоимость продаж”

- Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

- Себестоимость продаж это расходы

- Себестоимость продаж — это

- Себестоимость продаж

- Себестоимость продаж: что включает в себя и как найти

- Себестоимость продаж в отчете о финансовых результатах

- Себестоимость продаж (строка 2120)

- Строка 2120 — Себестоимость продаж

- Себестоимость продаж: что включает в себя и как найти

- Себестоимость продаж: разновидности и классификация

- Проведение анализа себестоимости

- Как осуществлять расчетные мероприятия

- Самые распространенные способы подсчетов

- Общий вид формулы

Расчет: существующие типы и виды себестоимости растрат

Сегодня себестоимость подразделяется на предельную и среднюю (иными словами полную себестоимость).

Полная себестоимость, подразумевает объем всех производственных растрат предприятия, в том числе и коммерческих, направленных исключительно на производственный процесс.

Показатель предельной себестоимости являет собой стоимость единицы созданной продукции.

Ключевые виды себестоимости:

- Цеховая. Подразумевает общий объем всех расходов фирмы, понесенных всеми ее производственными структурами, имеющими непосредственно влияние на создание продукта.

- Производственная. Учитываются расходы компании, произведенные всеми задействованными структурами фирмы, а также общие и целевые растраты.

- Полная себестоимость подразумевает, что помимо расходов предприятия на организацию всего производственного процесса выпуска продукта либо услуги, в строку растрат вписываются деньги, предназначенные для конечной реализации выпущенной продукции. Другими словами, к производственной себестоимости растрат плюсуются расходы, необходимые для построения логистики, доставки товара к конечному потребителю.

Помимо вышеуказанных видов, нередко употребляются такие понятия, как среднеотраслевая, индивидуальная, фактическая, а также полная себестоимость.

Структура

Архитектура себестоимости растрат компании выстраивается на основании следующих структурных показателей:

- Заработная плата. В зависимости от вычитаемой себестоимости, заработная плата может учитываться для вспомогательного персонала, основного класса рабочих, младшего обслуживающего и интеллектуального персонала.

- Отчисления, направленные на амортизацию основных активов предприятия (ремонт зданий, благоустройство прилегающей территории).

- Растраты на организацию и проведение мероприятий социального характера.

- Материальные расходы компании. Причисляются следующие виды: закупка исходного материала, электроэнергия, расходы общепроизводственного характера, покупка комплектующих и производственного оборудования.

- Растраты на выработку и реализацию маркетинговой стратегии.

В процессе расчета учитываются следующие статьи баланса:

- Электричество и топливо, используемое в процессе создания выпускаемого продукта.

- Утвержденный оклад основного персонала фирмы.

- Ключевые материалы, используемые в процессе производства продукта (к примеру, комплектующие, полуфабрикаты, агрегаты).

- Общие производственные расходы, направленные на доставку продукта потребителям (реализация), оплату служащих, занимающихся ремонтом производственных мощностей и основных активов фирмы (помещения), растраты внутрипроизводственного характера.

- Амортизационные отчисления в пользу основного производственного фонда.

- Социальные расходы компании.

Также учитывается расходы на оплату услуг контрагентов, командировочные отчисления и административные растраты на содержание управленческого аппарата. Расчет себестоимости растрат на создание продукта может быть различным в зависимости от того, в каком секторе экономики действует предприятие.

Доступные способы расчета себестоимости растрат

Формула для расчета себестоимости затрат на создание продукции в подавляющем числе случаев генерируется на полном объеме учитываемых затрат.

https://www.youtube.com/watch?v=8DpAaNEqLoY

Доступны несколько способов расчета, таких как: попередельный, позаказный, попроцессный, нормативный.

Каждый из представленных способов расчета базируется на классической вариации выявления полной себестоимости растрат.

Для простоты понимания можно использовать гипотетическую компанию «Квантум», занимающуюся выпуском продукции высокотехнологичного характера.

Для получения показателя полной себестоимости выпускаемой продукции стоит провести суммирование величин всех цеховых, коммерческих и общепроизводственных растрат.

В цеховую себестоимость растрат включаются следующие строки баланса:

- и практическое использование оборудования.

- Растраты на электричество и технологическое топливо, используемое в производственном процессе.

- Выплаты по социальным обязательствам, а также заработная плата основным рабочим.

- Весь спектр цеховых расходов (амортизация основных активов, содержание инвентаря, отчисления служащим).

Под общепроизводственными растратами компании, подразумевается зарплата руководящего состава, растраты на командировки, сторожевая охрана, а также заработная плата управленческого отдела.

К общепроизводственным расходам относятся амортизационные отчисления на содержание зданий, содержание инвентаря и сооружений общезаводского назначения, охрана труда, подготовка новых специалистов, а также иные общехозяйственные растраты.

Следовательно, расчет происходит в следующей последовательности:

- Выявляются издержки переменного характера, на создание одной единицы продукта с учетом растрат.

- Выделение в общезаводских растратах тех видов расходов, которые непосредственно относятся к выпускаемому виду продукта.

- Производится суммирование всех сопутствующих расходов, которые нисколько не относятся к растратам производственного процесса.

- Полученное значение участвует в полной себестоимости и генерировании цены уже полностью готовой продукции, отправленной конечному потребителю.

В случае повышения значения полной себестоимости продукции, наблюдается увеличение цены ее реализации, что оказывает негативное влияние на конкурентоспособность товара на рынке и, как следствие, позиций фирмы в отрасли.

Формулы

Способ расчета затрат на создание продукта напрямую зависит от степени готовности самой продукции. Выглядит формула расчета следующим образом:

- Расходы на производство: С = М3 + А + Тр + прочие расходы:

- Где, А – амортизационные отчисления;

- С – себестоимость затрат;

- МЗ – материальные расходы фирмы;

- Тр – растраты на заработную плату сотрудникам фирмы.

- Полная себестоимость продукции – формула расчета: С = растраты на создание продукта + растраты непроизводственного характера.

- Себестоимость реализованного продукта (себестоимость продаж) – формула расчета: С = полная себестоимость + коммерческие расходы – остатки нереализованного продукта.

- Производственная себестоимость: С = цена валового продукта – изменения в остатках НЗП.

- Себестоимость валовой продукции: С = производственные расходы – непроизводственные растраты – расходы будущего времени.

Расчет себестоимости выпускаемой продукции оказывает огромное влияние на выстраивание будущей стратегии развития компании, ее положении в отрасли и степени доверия потребителей.

Пример расчета

Рассмотрим пример расчета себестоимости по формуле.

В качестве примера используется структура себестоимости по расходным статьям балансового отчета в расчете на одну тысячу продукции:

- Растраты сортировку и логистику конечного продукта – пять процентов от производственной себестоимости.

- Растраты общехозяйственного характера – двадцать процентов к оплате труда производственных рабочих.

- Растраты по строке заработной платы – сорок процентов к оплате основных производственных рабочих;

- Растраты общепроизводственного характера – десять процентов.

- Закупка электричества и топлива на технологические цели – 1,5 тысячи рублей.

- Покупка материалов, а также сырья используемых в производственном процессе – три тысячи рублей;

- Заработная плата основных рабочих – две тысячи рублей.

Задача заключается в потребности определения уровня стоимости изготовителя в расчете на одну единицу продукции, а также объем дохода от его продажи, в случае приемлемого уровня рентабельности в пределах 15 процентов.

Исчисления производятся в абсолютном выражении непрямых растрат компании, данные в процентных определениях к оплате труда основным сотрудникам на одну тысячу созданного продукта:

- Расходы по строке заработной платы = 2000 рублей х 40 процентов / 100 процентов = 800 рублей.

- Растраты общехозяйственного характера = 2000 рублей х 20 процентов / 100 процентов = 400 рублей.

- Общепроизводственные траты фирмы = 2000 рублей х 10 процентов / 100 процентов = 200 рублей.

Определение производственной себестоимости растрат компании происходит на базе всех затрат: 1000 = 400 + 3000 + 800 + 200 + 2000 + 1500 = 7,9 тысяч рублей

- Растраты компании на упаковку и логистику = 7 900 х 5 процентов / 100 процентов = 395 рублей.

- Полная себестоимость созданного продукта (тысяча изделий) = 7 900 + 395 = 8 295 рублей.

- Полная стоимость составляет в среднем 8,3 рубля.

- Стоимость одного товара = 8,3 рубля + 8,3 рубля х 15 процентов / 100 процентов = 9,5 рублей.

Помимо вышепредставленных факторов, которые оказывают огромное влияние на процесс генерирования стоимости выпускаемой продукции, немалую роль могут играть налоговые вычеты.

https://www.youtube.com/watch?v=J3l4QDlz3RU

Подавляющее число компаний, занимающихся выпуском различной продукции, всегда учитывают налоговые отчисления в процессе формирования единой цены. Единственным исключением, может служить наличие каких-либо налоговых привилегий либо налоговых каникул на определенный временной интервал.

Заключение

Себестоимость растрат является одним из наиболее точных и эффективных инструментов анализа всего производственного цикла компании в независимости от того, создается ли продукция либо предоставляется определенный набор услуг.

Одной из отличительных особенностей формулы себестоимости является ее временная универсальность.

Расчет можно производить в любом удобном временном срезе, что дает широкие возможности определения доходности следуемой стратегии развития при учете сезонного фактора.

Качественно проведенный расчет себестоимости затрат на производство товаров и услуг может оказать весомое и положительное влияние на весь дальнейший процесс развития компании, ведь именно цена товара играет ключевую роль в уровне потребительского доверия, конкурентоспособности фирмы, а также получаемой прибыли в конце каждого отчетного периода.

на тему

Формула расчета себестоимости продаж по балансу

Привет, на связи Василий Жданов в статье рассмотрим себестоимость продаж.

Пункты 9 и 21 Правил бухгалтерского учета 10/1999 предписывают по строке 2120 отражать сведения об издержках по обычным видам деятельности, сформировавших себестоимость реализованной продукции (товаров, работ, услуг).

О том, как в бухгалтерском учете отражается себестоимость продаж (строка 2120), какие расходы ее формируют, и как заполнить строку 2120, будет рассказано в данном материале.

Расходы по обычным видам деятельности и прочие расходы

Сперва определимся с тем, что такое расходы организации в целом. Это снижение экономических выгод по причине выбытия активов и/или уменьшения капитала фирмы (кроме уменьшения размера вкладов по решению владельцев).

Расходы по обычным видам деятельности – это издержки, понесенные в связи с осуществлением амортизационных отчислений, производством продукции, ее реализацией, оказанием платных услуг, выполнением работ.

Перечень прочих расходов представлен на схеме, приведенной ниже:

Условия отражения издержек в бухгалтерском учете

Важно! Расходы, отвечающие условиям п. 16 ПБУ 10/99, должны быть отражены в бухгалтерском учете вне зависимости от наличия намерений у организации получить доход. А если хотя бы одно из условий не выполняется, вместо затрат в бухучете необходимо отразить дебиторскую задолженность перед партнерами.

Отражению в бухгалтерском учете подлежат расходы, отвечающие перечисленным ниже условиям:

- предприятие убеждено в том, что после выполнения определенной хозяйственной операции случится снижение величины экономической выгоды (иными словами, фирма планирует передать или уже передала свой актив);

- величина затрат может быть обоснованно оценена;

- фирма несет затраты по причине следования условиям договора, обычая делового оборота либо закона.

При этом в составе издержек не принимаются во внимание средства, которые были потрачены на:

- возврат денежной задолженности по взятому займу;

- выплату задатков и авансов партнерам;

- покупку ценных бумаг без цели перепродажи, внесение вкладов в уставные иных компаний;

- создание/покупку внеоборотного актива (НМА, ОС) – такие расходы нужно включать в затраты по мере начисления амортизации по этому имуществу.

Строка 2120: что по ней отражать

По строке 2120 “Себестоимость продаж” следует отражать издержки предприятия, относящиеся к проданным товарам, работам, услугам, продукции, а именно к тем из них, доходы от реализации которых присутствуют в строке 2110 ОФР. В стр. 2120 должны быть отражены расходы, которые сформировали себестоимость продаж и затем были списаны в Дт сч. 90 с/сч. 90-2.

Важно! Бухгалтерская себестоимость складывается только из тех издержек, что относятся к обычным видам деятельности компании.

https://www.youtube.com/watch?v=MJc1soguw1w

В зависимости от того, к какой сфере деятельности относит себя организация, она должна будет отразить в строке 2120 следующую информацию:

| Тип предприятия | Что отражают в стр. 2120 |

| Для компаний, специализирующихся на оказании услуг и выполнении работ | Расходы, имеющие непосредственное отношение к выполнению работ (оказанию услуг), и подлежащие списанию со сч. 20 и сч. 26 – данный счет применяется дилерами, брокерами, агентами, комиссионерами и др. для отражения затрат по обычным видам деятельности. |

| Для производственных компаний, применяющих сч. 40 для учета готовой к реализации продукции | Учетную себестоимость продукции, уменьшенную/увеличенную на сумму фактической экономии/превышения. В случаях, когда плановые цены не используются для оценки произведенной продукции, в стр. 2120 отражается фактическая себестоимость подготовленной к реализации продукции, которая подлежит списанию на с/сч. по учету себестоимости продаж с Кт сч. 43. |

| Для торговых компаний | Покупную стоимость реализованных товаров, которые подлежат списанию со сч. 41 “Товары” |

Важно! В стр. 2120 не указываются расходы, возникшие в связи с реализацией готовых изделий/товаров. Их принято отражать в стр. 2210 (арендные платежи, отчисления во внебюджетные фонды с зарплаты продавцов и сама заработная плата, амортизация объектов ОС, участвующих в продажах и т.п.).

Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

Важно! Сумма издержек, из которых сформирована себестоимость товаров, работ, продукции и услуг, устанавливается в зависимости от стоимости, утвержденного договором, с принятием во внимание всех предусмотренных дисконтов вне зависимости от способов предоставления таких скидок.

Себестоимость продаваемых товаров (выполненных работ, оказанных услуг) складывается из сумм следующих издержек, понесенных в ходе осуществления обычных видов деятельности:

- суммы поощрительных платежей, претензий, отклонений, которые были признаны в бухгалтерском учете в предшествующие отчетные периоды в составе доходов по договорам строительного подряда, и в отношении поступления которых появились сомнения (фирма предвидела получение убытка);

- затраты, возникшие по причине участия предприятия в уставных капиталах иных компаний (актуально для фирм, деятельность которых заключается в участии в уставных капиталах иных фирм);

- расходы, появившиеся в результате передачи другим компаниям прав на применение в своей деятельности результатов интеллектуальной работы (актуально для фирм, которые занимаются тем, что за плату предоставляют право пользования интеллектуальной собственностью);

- затраты, имеющие отношение к сдаче жилых и нежилых помещений в аренду, а также с предоставлением иного имущества арендаторам во временное пользование (актуально для юрлиц, занимающихся сдачей объектов в аренду);

- издержки, имеющие отношение к оказанию услуг, выполнению различных видов работ, реализации товаров и производству продукции;

- другие затраты, состав которых будет зависеть от сферы деятельности компании, условий работы и характера производства.

Порядок признания расходов в Отчете о финансовых результатах

Расходы в Отчете о финансовых результатах компаний признаются в соответствии со следующими тремя правилами:

- Если фирмой, признаваемой субъектом малого предпринимательства, доходы от реализации товаров признаются не по мере передачи прав распоряжения, пользования или владения на поставленные товары, а после получения от покупателя оплаты, то и издержки должны быть признаны только после исполнения обязательств.

- Когда понесенные издержки обусловливают возникновение выручки на протяжении нескольких отчетных периодов, и невозможно с точностью определить связь между выручкой и затратами (или эта связь определяется косвенным путем), их следует признать в ОФР путем обоснованного их распределения между отчетными периодами.

- Издержки должны признаваться в зависимости от их связи с поступлениями (например, себестоимость оказанных компанией услуг должна быть признана в одно время с признанием в составе выручки от их продажи клиенту).

Списание себестоимости реализованных продукции, товаров, услуг, работ

Согласно Инструкции по применению плана счетов, себестоимость реализованных услуг, работ, товаров и произведенной продукции компания должна списать в дебет счета 90 “Продажи”, субсчет 90-2 “Себестоимость продаж” со счетов:

- 20 “Основное производство”;

- 23 “Вспомогательные производства”;

- 29 “Обслуживающие производства и хозяйства”;

- 40 “Выпуск продукции, работ, услуг”

- 41 “Товары”;

- 43 “Готовая продукция” и других счетов.

Отдельно следует поговорить об учитываемых на сч. 26 “Общехозяйственные расходы” управленческих расходах. Таковые, в зависимости от принятой учетной политики компании, могут:

- относиться напрямую в себестоимость продаж отчетного периода, в котором возникли, в качестве условно-постоянных (тогда производится списание в дебет сч. 90 субсчета 90-2 со сч. 26);

- включаться в себестоимость произведенной продукции, оказанных услуг или выполненных работ (в таком случае они подлежат списанию в дебет счетов 20, 23, 29 со сч. 26).

Важно! Если заказчик будет возмещать общехозяйственные расходы, строительные компании вправе включать их в себестоимость работ по договорам строительного подряда.

Если фирма решит отнести такие издержки напрямую в себестоимость продаж, они будут формировать показатель по строке 2120 “Себестоимость продаж”.

Если же предприятие примет решение о включении таких затрат в себестоимость работ, расходы будут показаны по строке 2220 “Управленческие расходы” ОФР.

Данные бухгалтерского учета, используемые при заполнении строки 2120

Важно! К строке 2120 необходимо ввести дополнительные строки, по которым будут отражаться издержки, соответствующие каждому виду выручки, выделенному компанией, в том случае, если в ОФР данной фирмы выделено несколько разновидностей денежных поступлений, каждый из которых за отчетный период составляет не менее 5% от общего объема выручки в отдельности.

https://www.youtube.com/watch?v=gkD91ij6FCs

Значение показателя себестоимости реализованной продукции (товаров, работ, услуг) вписывается в стр. 2120 “Себестоимость продаж” в круглых скобках. Чтобы определить это значение за отчетный период, принимают во внимание сведения о суммарном дебетовом обороте по сч. 90 (с/сч. 90-2) за отчетный период в корреспонденции со счетами 43, 41, 40, 29, 23, 20 и другими.

Однако, согласно п. 23 ПБУ 4/99, оборот по Дт сч. 90 (с/сч. 90-2) в корреспонденции с Кт сч. 44 или с Кт сч. 26 (если таковой имеется) не принимаются во внимание.

Определение значения показателя по строке 2120 “Себестоимость продаж”

Важно! Показатель стр. 2120 за аналогичный отчетный период предшествующего года должен быть перемещен из ОФР за аналогичный отчетный период предшествующего года.

Определить значение показателя, которое бухгалтер перенесет в строку 2120 “Себестоимость продаж”, можно по следующей формуле:

Пример: как заполнить строку 2120 “Себестоимость продаж”

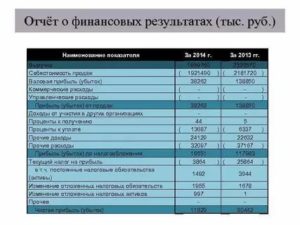

В первую очередь, рассмотрим показатели по счету 90, субсчет 90-2 в бухучете предприятия (без принятия во внимание оборота по Дт с/сч. 90-2 в корреспонденции с Кт сч. 44 и 26) (в рублях):

Фрагмент Отчета о финансовых результатах за 2013 год:

Решение задачи:

| Себестоимость реализованных фирмой работ, услуг, товаров, продукции за 2014 год | 72 014 000 рублей |

| По разновидностям доходов (от 5% общего объема выручки) себестоимость: | |

| проданной продукции | 53 215 000 рублей |

| проданных товаров | 15 221 000 рублей |

Так будет выглядеть фрагмент ОФР предприятия:

| п. п. 4, 5, 9 ПБУ 10/99,п. п. 11, 22, абз. 3 п. 23 ПБУ 2/2008 | О перечне расходов, формирующих себестоимость продаж |

| п. п. 6.1, 6.5 ПБУ 10/99,Приложение к Письму Министерства финансов России от 6 февраля 2015 № 07-04-06/5027 | Об определении размера затрат, формирующих себестоимость продукции |

Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

Вопрос: Имеют ли право на уменьшение прямых затрат строительные подрядчики, если они получают дополнительный доход, не имеющий отношение к исполнению договора подряда?

Ответ: Да, компании, занимающиеся выполнением работ по договорам строительного подряда, имеют на это право. Это могут быть:

- выручка за сданное в аренду оборудование, которое не применяется (в принципе или временно) при проведении строительных работ по данному договору подряда;

- доходы от реализации излишне списанных в производство конструкций и материалов.

Такое допущение регламентировано абз. 3 п. 12 ПБУ 2/2008.

Вопрос: Как определить себестоимость оказываемых услуг, выполняемых работ или производимой продукции? Какими нормативными актами при этом руководствоваться?

Ответ: Особенности исчисления себестоимости установлены следующими нормативными актами:

- Письмом Министерства финансов России от 29 апреля 2002 № 16-00-13/03;

- п. 10 ПБУ 10/99.

Вопрос: Отражаются ли издержки по строке 2120 с учетом “входного” НДС?

Ответ: В общем случае – нет, т.к. НДС разрешено принять к вычету.

Однако, если налог на добавленную стоимость не возмещается, а принимается к учету в стоимости приобретенных товаров (услуг, работ), тогда издержки отражают с учетом “входного” НДС.

В частности, “входной” НДС учитывается у компаний, которые имеют издержки, связанные с не облагаемой данным налогом деятельностью.

Вопрос: Какой метод отражения расходов используют в бухгалтерском учете субъекты малого предпринимательства?

Ответ: Субъектам малого предпринимательства закон позволяет отражать издержки кассовым методом (после фактической оплаты).

Однако, при этом малый предприниматель не должен являться эмитентом публично размещаемых ЦБ.

В общем случае затраты необходимо отражать по методу начисления (после того, как расходы были фактически понесены). Малое предпринимательство является исключением.

Себестоимость продаж это расходы

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

Себестоимость продаж — это

Данные затраты нужно вычитать из составляемой налогооблагаемой базы в качестве административных или же торговых расходов, так как рассчитать себестоимость продаж по правилам нельзя с включением этих затрат.

Единственным видом расходов на оплату труда, который в соответствии с правилами можно будет учесть при расчете себестоимости реализованной продукции, является оплата труда вспомогательных и производственных сотрудников, а также различные трудовые затраты, рассматриваемые в качестве накладных расходов.

Если же такие скидки будут записаны в кредит отдельного счета, вам нужно будет в конце налогового года указать кредитное сальдо в сумме общего предпринимательского дохода. Стоит отметить, что использование данного метода не предусматривает вычитание скидки из себестоимости реализованной продукции.

Себестоимость продаж

Себестоимость проданных товаров, продукции, работ, услуг списывается со счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция», 40 «Выпуск продукции, работ, услуг» и других в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (Инструкция по применению Плана счетов).

— если организацией — субъектом малого предпринимательства выручка от продажи продукции и товаров признается не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, а после поступления оплаты, то и расходы признаются после погашения задолженности.

Себестоимость продаж: что включает в себя и как найти

- эксплуатация оборудования наряду с его практическим применением;

- расходы на электроэнергию и приобретение технологического топлива, применяемого в рамках производственного процесса;

- выплатные мероприятия по обязательствам, зарплата для основных рабочих;

- полноценный перечень цеховых расходов, включая амортизацию, инвентарь, различные отчисления.

После определения всех этих параметров и элементов можно ответить на простой вопрос, как рассчитать себестоимость продаж и сделать это максимально рационально. Ведь эти показатели являются наиболее важными, и они должны присутствовать в рамках ваших отчетных документов в обязательном порядке. Для осуществления расчетных действий необходимо сложить все эти параметры. Для этого достаточно вычесть из суммы запасов сумму прочих показателей, и вам не составит труда заняться определением себестоимости продажи продукции.

https://www.youtube.com/watch?v=0IxjheVgv7M

Себестоимость – важнейший показатель для анализа с целью повышения эффективности производства. Анализ может выполняться в нескольких разрезах.

Например, все расходы делят на переменные (которые зависят от объема выпуска продукции) и постоянные (или условно-постоянные, которые в рамках некоторого диапазона не зависят от количества произведенной продукции).

Такой анализ позволяет определить объемы производства, при которых предприятие выходит на окупаемость затрат (точка безубыточности).

- сырье и материалы

- возвратные отходы (вычитаются)

- покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

- топливо и энергия на технологические цели;

- затраты на оплату труда работников, непосредственно участвующих в процессе производства;

- отчисления с заработной платы на социальные нужды;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- расходы на продажу.

Себестоимость продаж в отчете о финансовых результатах

Себестоимость продаж отражается в строке 2120. Под себестоимостью продаж понимаются расходы по видам деятельности, характерным для этого предприятия. Расходы фиксируются по тем доходам, которые были отражены в выручке.

Если в составе выручки отражены несколько видов доходов, то и для расходов, включенных в себестоимость, потребуется выделить несколько строк (число строк по расходам должно соответствовать числу строк по доходам). Данные в строке «Себестоимость продаж» указываются в круглых скобках.

Это означает, что показатель имеет отрицательное значение, но поскольку в отчетности не указывается цифра со знаком «-», то принято фиксировать минусовое значение показателя скобками.

Читать еще —> Проставить печать на международные права категории а

Формы отчетов утверждены Минфином.

Отчет о результатах позволяет сделать выводы об эффективности работы организации: доходах и расходах, наличии убытков или прибыли, а также провести анализ хозяйственной деятельности и рассчитать финансовые показатели.

Он заполняется в одном экземпляре на организацию вне зависимости от наличия обособленных подразделений и применяемых режимов уплаты налогов. Ранее отчет назывался Отчетом о прибылях и убытках. Основанием для заполнения отчета служат данные бухгалтерских счетов 90, 91 и 99.

Отчет представляет собой таблицу, имеющую строки и столбцы, по которым отражаются показатели за текущий и базовый периоды. В качестве единиц измерения можно выбрать тыс. рублей или млн. рублей. Отчет предусматривает формирование пояснений к каждому из показателей, если они требуются.

Себестоимость продаж (строка 2120)

Также в строке 2120 формы не указывают и затраты, связанные со сбытом готовой продукции или товаров. Например, заработную плату продавцов и отчисления в государственные внебюджетные фонды с нее, расходы на аренду торговых площадей, амортизацию основных средств, используемых в продажах, и т.д. Подобные затраты отражают по строке 2210 «Коммерческие расходы».

Организации, занятые выполнением работ или оказанием услуг, отражают в строке 2120 формы затраты, связанные с этой деятельностью, списанные со счетов 20 «Основное производство» и 26 «Общехозяйственные расходы» (для отражения расходов по обычным видам деятельности этот счет используют комиссионеры, агенты, брокеры, дилеры и т.п.).

Строка 2120 — Себестоимость продаж

— если расходы обусловливают получение доходов в течение нескольких отчетных периодов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, то они признаются в Отчете о финансовых результатах путем их обоснованного распределения между отчетными периодами;

Себестоимость продаж: что включает в себя и как найти

Если вы осуществляете производственную деятельность или занимаетесь спекулятивной перепродажей определенных товарных позиций, себестоимость продаж является для вас наиболее значимым параметром. Для расчета данной величины необходимо наличие некоторых других показателей. Тонкости расчетных действий и основные правила будут рассмотрены в рамках данного материала.

Себестоимость представляет собой совокупность издержек (расходных направлений), которые ушли на производственный процесс продукции. Традиционно сюда относятся расходы, имеющие отношение к выпускаемым единицам продукции. Но возможным является и такой вариант расчетов, в рамках которых происходит распределение на стоимость конечной продукции расходов управленческого и коммерческого характера.

Это – один из базовых параметров, относящихся к бугалтерской отчетности, идущий непосредственно после выручки от реализации.

Если от выручки отнять параметр себестоимости продаж, получится валовая прибыль, которая может носить положительный и отрицательный характер.

Что касается прочих расходов общехозяйственного значения, они также выступают в качестве части финансового результата. Это еще не все, что входит в себестоимость продаж, поскольку данный показатель является весьма обширным и обобщенным.

Себестоимость продаж: разновидности и классификация

Параметр себестоимость продаж может быть рассмотрен в разрезе затратных направлений и элементов калькуляции. Существует несколько ключевых элементов затрат:

- материальная часть (к ней относится сырье, материалы, комплектующие изделия, расходы общепроизводственного значения);

- расходы на оплату труда персонала;

- отчисления с ЗП – страхование, пенсионные выплаты и прочие статьи;

- издержки, связанные с износом (амортизацией) основных средств.

Расчет по текущим расходам

Также существует классификация по статьям, которая имеет зависимость от отраслевых черт компании. Традиционно на практике встречается несколько основополагающих статей расходов:

- сырье и материалы;

- отходы возвратного типа;

- приобретенные комплектующие элементы;

- топливно-энергетические ресурсы;

- расходы по оплате труда;

- отчисления на нужды социального характера;

- затраты на производственное освоение;

- потери, связанные с браком;

- расходы на реализацию.

Рассматривая вопрос о том, что такое себестоимость продаж, стоит рассмотреть еще два классификационных признака. Она может быть средней или предельной.

В рамках полного показателя подразумевает объем всех растрат, связанных с производственной деятельностью, включающих коммерческие расходы.

Что касается предельной себестоимости, то она представлена ценой единицы продукции, которая произведена.

В рамках практики выделяют несколько ключевых разновидностей себестоимости.

- Цеховая. Она предполагает общую величину всех расходных частей, которые были понесены всеми структурами, влияющими на процесс создания продукта.

- Производственная. В ее рамках происходит учет расходов организации. Также здесь можно вести речь об общих и целевых затратах.

- Полная. Данный показатель предполагает тот факт, что к основным расходам приписываются деньги, ушедшие на конечный процесс реализации продукта. То есть сюда плюсуются расходы, связанные с логистикой.

Существует еще несколько терминов, определяющих показатель себестоимости.

Проведение анализа себестоимости

Себестоимость выступает в качестве важнейшего показателя для осуществления анализа, нацеленного на повышение производственной эффективности. Он может быть осуществлен в рамках нескольких направлений. Например, все расходы могут быть:

- переменными (имеющими зависимость от объема выпуска) – расходы на складирование и хранение, приобретение сырья, выплату заработной платы сотрудникам;

- постоянными затратами (не зависящими от количества произведенной продукции) – рекламные расходы, затраты на аренду помещения, зарплата управленческого персонала.

Виды издержек (расходов) на графике

Благодаря осуществлению данного вида анализа, можно заняться определением объемов производства, в рамках которых предприятие может окупить свои затраты, то есть добиться точки безубыточности и начать получать прибыль.

В качестве источника для аналитической деятельности выступает бухгалтерский учет, а также складские и производственные данные. Осуществлять анализ себестоимости на основании сведений публичной отчетности можно только обобщенно, определив лишь тенденцию затрат и прибыли (рост или падение).

Чтобы обеспечить проведение более глубоких аналитических мероприятий, необходимо использование данных, находящихся в учетной системе предприятия.

Как осуществлять расчетные мероприятия

Себестоимость проданных товаров имеет определенные методики подсчетов. Для определения данного показателя необходимо владеть информацией о других данных компании.

- Цена товарно-материальных запасов, которые имеются в наличии на начало года. Если этот показатель имеет различия с ценой ТМЦ на конец прошлого годового периода, стоит найти объяснение этому явлению.

- Вероятная стоимость покупок, предполагающая исключение товаров, которые были взяты в персональное применение.

- Затратные направления, которые использовались в целях оплаты труда работников. Из них необходимо исключить суммы, которые выделены для себя.

- Стоимость материалов и прочих снабженческих элементов.

Аналитический учет затрат

После определения всех этих параметров и элементов можно ответить на простой вопрос, как рассчитать себестоимость продаж и сделать это максимально рационально.

Ведь эти показатели являются наиболее важными, и они должны присутствовать в рамках ваших отчетных документов в обязательном порядке. Для осуществления расчетных действий необходимо сложить все эти параметры.

Для этого достаточно вычесть из суммы запасов сумму прочих показателей, и вам не составит труда заняться определением себестоимости продажи продукции.

Самые распространенные способы подсчетов

Традиционно генерирование общедоступной формулы происходит в соответствии с полноценным объемом учитываемых расходов. Существует несколько вариантов действий – нормативный вариант, по заказам, по процессам.

Каждый из них имеет базу в виде классического варианта определения полной себестоимости. Для того чтобы получить параметр полной себестоимости выпускаемых единиц продукции, необходимо просуммировать все величины цеховых и прочих растрах.

Цеховая себестоимость продаж состоит из нескольких компонентов:

- эксплуатация оборудования наряду с его практическим применением;

- расходы на электроэнергию и приобретение технологического топлива, применяемого в рамках производственного процесса;

- выплатные мероприятия по обязательствам, зарплата для основных рабочих;

- полноценный перечень цеховых расходов, включая амортизацию, инвентарь, различные отчисления.

Отдельное внимание обращается и на общепроизводственные затраты компании, которые подразумевают зарплату руководящего персонала, командировочные расходы, издержки на содержание сторожевой охраны. В связи с этим расчетные действия выполняются в определенной последовательности.

- Выявление издержек переменного типа, связанные с созданием одной продуктовой единицы с учетом затратных мероприятий.

- Определение видов и направлений расходов, непосредственно относящихся к типу выпускаемой продукции.

- Осуществление суммирования сопутствующих расходных операций, не имеющих отношения к затратам производственного типа.

Текущие издержки компании

Если величина полной себестоимости продукции будет повышена, произойдет увеличение стоимости ее реализации. А это негативным образом повлияет на показатель конкурентоспособности товара на рынке и на рейтинги компании.

Общий вид формулы

То, посредством какого способа будут рассчитываться расходы, имеет зависимость от степени готовности продуктовых единиц. Обобщенный тип формулы имеет следующий вид.

- Производственные затраты:

Себестоимость = Материальные расходы + Отчисления по амортизации + Расходы на выплату заработной платы + Общие расходы. - Обобщенный тип формулы расчета полной себестоимости имеет следующий внешний вид, который важно принимать во внимание.

ПС = производственные затраты + непроизводственные расходы. - Расчет себестоимости продукта, который был реализован, осуществляется по следующему принципу:

СП = ПС + расходы коммерческого характера – остатки продукции, которая не была реализована. - Себестоимость производственного характера может быть подсчитана на основании следующей формулы.

ПС = стоимость валового продукта – изменения, прошедшие в остатках НЗП. - Себестоимость, связанная с валовой продукцией, равняется следующему значению:

ВС = Производственные издержки – непроизводственные направления – будущие расходы.

Итак, мы рассмотрели, какие направления себестоимость продаж включает в себя.

Чтобы иметь представление о деятельности компании в целом, необходимо грамотно осуществлять анализ и подсчитывать основные параметры.

Это позволит всегда быть в курсе необходимости принятия мер, которые нужны для совершенствования коммерческой деятельности и улучшения основных экономических показателей коммерческой деятельности.

https://www..com/watch?v=E0Wnoudhw&t=30s

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.