Порядок письменных обращений в государственные структуры регулируется федеральным законодательством. Чиновники обязаны придерживаться сроков рассмотрения заявлений. Эти нормы действуют и в отношении сотрудников ФНС. Они обязаны соблюдать сроки камеральной проверки 3-НДФЛ. Рассмотрим подробней, сколько составляет этот период, и какие факторы влияют на его продолжительность.

- Что такое камеральная проверка 3-НДФЛ

- От чего зависит срок проверки

- Сколько она длится

- По закону

- На практике

- Как отслеживать

- Влияние срока на вычет НДФЛ

- Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

- Камеральной налоговой проверки декларации сколько по времени

- Отсутствие нарушений

- Наличие нарушений

- Оформление акта проверки

- Срок составления акта

- Вручение акта организации

- Отправка акта по почте

- Возражения по акту проверки

- Решение по акту проверки

- Сколько длится камеральная проверка 3-НДФЛ в 2021 году

- Длительность по закону

- Камеральная проверка 3-НДФЛ: сроки проведения, сколько длится?

- Сроки проведения

- Законодательство РФ

- Практика

- Процесс проверки

- Результат камеральной проверки 3-НДФЛ

- Срок камеральной проверки декларации 3-НДФЛ и как узнать результат

- Что такое камеральная проверка 3-НДФЛ и каковы сроки ее проведения

- Срок рассмотрения 3-НДФЛ на возврат налога через личный кабинет

- Почему сумма налога, подлежащая возврату из бюджета, 0?

- Итоги

- Камеральная проверка – документы, сроки проведения

- Камеральная проверка по НДС: основные моменты

- Сроки проведения камеральной проверки по НДС в 2021 году

- Документы, предоставляемые для проверки

- Процесс проведения камеральной проверки

- Оформление результатов камеральной проверки

- Камеральная налоговая проверка: сроки проведения и выплаты налогового вычета, результаты

- Сколько длится камеральная налоговая проверка

- Оформление результата

- Как проверить камеральную проверку налоговой отчетности

- Срок возврата налогового вычета после проверки

- Как подготовиться к камеральной проверке налогов

Что такое камеральная проверка 3-НДФЛ

После подачи налоговой декларации НДФЛ в отделение ФНС она проходит проверку. Если дело касается отчетности физических лиц, проверка проводится только по документам без выезда на место.

Сам термин, хоть и без расшифровки, закреплен в ст. 88 НК РФ. Понятие это определяют, исходя из системного толкования правовых норм.

Цель проверки 3-НДФЛ – установить правомерность и обоснованность подсчета налога и налогового вычета. Для ее проведения используют документы, поданные декларантом вместе с декларацией. При необходимости ФНС имеет право запросить нужную информацию у прочих государственных структур и потребовать от декларанта предоставления дополнительных данных.

От чего зависит срок проверки

Каждая декларация 3-НДФЛ должна быть проверена сотрудниками ФНС. Это – не выборочная процедура. Длительность срока камеральной проверки в отношении разных деклараций может существенно различаться. Одна процедура занимает три дня, а другая – пару месяцев. И тот, и другой вариант законен.

Если длительность проведения камеральной проверки укладывается в отведенные рамки, в этих пределах она может длиться сколь угодно долго.

Продолжительность проверки налоговой декларации, обычно, зависит от следующих факторов:

- Общего объема представленной информации. Естественно, чем больше сведений, тем срок проверки больше.

- Полноты сопроводительной документации. Если каких-то документов в комплекте не достает, требуется дополнительное время на их запрос.

- Наличие в декларации ошибок или несоответствий с той информацией, которой располагает налоговый инспектор.

- Степень загруженности сотрудника ФНС, в чьем ведении находится проверка декларации НДФЛ.

Стоит принимать во внимание и возможность наступления форс-мажорных обстоятельств. Поэтому лучше сдавать отчеты в налоговые органы заблаговременно. И составлять всегда не менее двух экземпляров декларации.

Сколько она длится

Сроки проведения камеральной проверки установлены Налоговым кодексом (ст. 88). Отступать от них без веской причины сотрудник ФНС не имеет права. Проверка налоговой декларации должна быть проведена полностью за три месяца со дня официальной подачи.

По закону

3х-месячный срок камеральной проверки актуален для всех видов налоговой отчетности.

Особое внимание уделяется дате начала отсчета, т.к. существуют разные способы подачи декларации. Если ее приносят и сдают инспектору лично, датой начала будет дата визита декларанта.

Когда декларацию оправляют онлайн, отсчет ведут с даты отправки.

Если отчетность направляется заказной корреспонденцией по почте, отчет начинают вести с даты поступления пакета в отделение ФНС. Некоторые ошибочно считают, что ведут его с момента отправки корреспонденции.

Но если документов нет в наличии, значит, проверить их невозможно. Поэтому вариант оправки декларации почтой нужно рассматривать только в крайнем случае.

Особенно, если осталось мало времени до окончания сроков подачи декларации.

Налоговые декларации подаются в ФНС с разными целями. Кто-то из декларантов намеревается оформить налоговый вычет. А кому-то нужно отчитаться о полученном доходе. Какова бы ни была цель подачи, проверке 3-НДФЛ отводится только три месяца.

https://www.youtube.com/watch?v=KQqXz-0h0nA

Если декларант подаст корректирующую декларацию до завершения анализа первого отчета, сроки аннулируются. Для проверки этой 3-НДФЛ у инспектора имеется еще три месяца.

Период 90 дней дается на проверку только одной декларации. При оформлении имущественных вычетов многие предпочитают подавать отчеты за три года. Это значит, будет три декларации. Соответственно максимальные сроки осуществления камеральной проверки увеличиваются в три раза.

На практике

Камеральная проверка должна осуществляться в строгом соответствии с НК РФ. Это относится и к срокам. Поэтому их увеличение без уважительных причин – большая редкость. Чаще сотрудники ФНС успевают проверить отчетность до истечения 3х-месячного периода.

Важно, чтобы декларация не содержала ошибок и противоречий и была передана с полным комплектом документов. Это – гарантия быстрой проверки.

Как отслеживать

Информацию о стадии проверки можно получить следующими способами:

- При личном визите в отделение ФНС. Это – самый простой вариант. Нужно только подойти к инспектору с паспортом. И он скажет, какой приблизительный срок остался до окончания проверки.

- Онлайн на официальном сайте ФНС через личный кабинет. Чтобы активировать учетную запись, необходимо обратиться с заявлением в ближайшее отделение ФНС. С собой следует иметь паспорт и его копию. В отделении заявителю предоставят карту с логином и паролем.

Влияние срока на вычет НДФЛ

Чем быстрей пройдет камеральная проверка НДФЛ, тем быстрей декларанту вернут часть налога. После ее окончания и принятия положительного решения средства на счет заявителя поступают в течение месяца.

Это значит, если проверку проведут за 7 дней, деньги будут получены максимум через 1 месяц и 1 неделю. А если проверка затянется на три месяца, средства поступят только через 120 дней.

Когда декларант сдает уточненную декларацию до принятия решения по первому варианту, после камеральной проверки этой 3-НДФЛ деньги переведут тоже в течение месяца. Но общий срок ожидания существенно увеличится.

Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

Сотрудник ФНС, в чьем ведении находится проверка декларации, имеет право продлить ее сроки. Возможная причина таких действий указана в ст. 88 НК РФ. Это – необходимость внести уточнения.

Она может быть вызвана отсутствием каких-то документов или информации в самой декларации. Причем НК РФ не регулирует количество таких уточняющих продлений. Они завершатся только после окончательной проверки. И ее придется дождаться. В таком случае срок может затянуться существенно.

Налоговая декларация 3-НДФЛ должна быть проверена в ФНС максимум за три месяца. Срок продляют только при необходимости внести уточнения. Декларант имеет возможность отслеживать статус проверки на сайте Налоговой службы в режиме онлайн.

Профессиональный налоговый консультант и эксперт в налоговом законодательстве. Имеет два высших образования — Финансовый университет при Правительстве Российской Федерации и Всероссийская Государственная Налоговая Академия.

Опыт работы в налоговой инспекции более 5 лет, в налоговом консультировании — более 20.

Камеральной налоговой проверки декларации сколько по времени

Оформление результатов камеральной налоговой проверки зависит от того, к какому выводу пришли проверяющие по ее итогам. Возможны два варианта:

- организация не допустила нарушения налогового законодательства;

- организация допустила нарушение налогового законодательства.

Отсутствие нарушений

Если по итогам камеральной проверки инспекция придет к выводу, что организация не допустила нарушений налогового законодательства, тогда результаты проверки останутся неоформленными. Налоговое законодательство не обязывает инспекцию составлять в этом случае какой-либо документ (ст. 88, 100 НК РФ).

Уведомлять организацию о завершении камеральной проверки при отсутствии нарушений инспекция также не обязана. Налоговый кодекс РФ не содержит такого требования (ст. 88, 100 НК РФ, письмо УФНС России по г. Москве от 21 мая 2009 г. № 20-14/4/051403). Из этого правила есть только одно исключение.

Если предметом камеральной проверки является декларация по НДС с применением заявительного порядка возмещения налога, то инспекция обязана письменно уведомить организацию об окончании камеральной проверки и об отсутствии выявленных нарушений законодательства.

Направить такое уведомление, составленное в произвольной форме, инспекция обязана в течение семи рабочих дней после окончания камеральной проверки. Это следует из пункта 12 статьи 176.1 Налогового кодекса РФ.

Совет: есть способ, позволяющий получать из инспекции письменные уведомления об окончании камеральных проверок деклараций и отсутствии налоговых правонарушений в отношении любых налогов.

https://www.youtube.com/watch?v=SWJdRzv8PZ0

Для этого в произвольной письменной форме обратитесь в инспекцию с просьбой проинформировать вас о результатах камеральной налоговой проверки с целью выяснить, правильно ли вы применяете налоговое законодательство.

Такая возможность предусмотрена в подпункте 1 пункта 1 статьи 21 Налогового кодекса РФ. Инспекция обязана отреагировать на такое обращение организации и дать конкретный ответ на поставленный вопрос в четкой и понятной форме (подп. 4 п. 1 ст. 32 НК РФ, п. 4.3.2.

4 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

То, что положения статьи 88 Налогового кодекса РФ не обязывают инспекцию информировать организацию о результатах камеральной проверки в случае отсутствия нарушений, не исключает право организации на получение такой информации по письменному запросу. Арбитражная практика подтверждает правомерность этого вывода (см., например, определение ВАС РФ от 5 июня 2009 г. № ВАС-6946/09, постановление ФАС Поволжского округа от 18 февраля 2009 г. № А55-10190/2008).

Таким образом, несмотря на то что положения статьи 88 Налогового кодекса РФ не обязывают инспекцию информировать организацию о результатах камеральной проверки в случае отсутствия нарушений, у организации есть возможность получить такую информацию по письменному запросу. Арбитражная практика подтверждает правомерность этого вывода (см., например, определение ВАС РФ от 5 июня 2009 г. № ВАС-6946/09, постановление ФАС Поволжского округа от 18 февраля 2009 г. № А55-10190/2008).

Наличие нарушений

Если по итогам камеральной проверки инспекция придет к выводу, что организация допустила нарушения налогового законодательства, тогда результаты проверки должны быть оформлены актом (п. 5 ст. 88, абз. 2 п. 1 ст. 100 НК РФ). Его форма утверждена приказом ФНС России от 25 декабря 2006 г. № САЭ-3-06/892.

Ситуация: можно ли отменить решение инспекции, принятое по итогам камеральной проверки? Инспекция не составила акт об установленных ею нарушениях.

Если по итогам камеральной налоговой проверки инспекция пришла к выводу, что организация допустила нарушения налогового законодательства, то она обязана оформить результаты проверки актом (п. 5 ст. 88, абз. 2 п. 1 ст. 100 НК РФ).

Акт камеральной проверки является одним из основных материалов налоговой проверки, после рассмотрения которых инспекция выносит окончательное решение по итогам проверки (п. 1 ст. 101 НК РФ).

Если инспекция не составляет акт, то тем самым она нарушает условия процедуры рассмотрения материалов налоговой проверки.

Арбитражная практика подтверждает правомерность этого вывода (см., например, постановления ФАС Северо-Кавказского округа от 12 ноября 2009 г. № А53-5911/2009, Московского округа от 23 сентября 2009 г. № КА-А40/8182-09-2, Западно-Сибирского округа от 29 февраля 2008 г. № Ф04-1205/2008(1103-А02-25)).

Оформление акта проверки

Налоговое законодательство устанавливает четкие требования к оформлению акта камеральной проверки (п. 3, 3.1, 4 ст. 100 НК РФ, Требования, утвержденные приказом ФНС России от 25 декабря 2006 г. № САЭ-3-06/892). Подробнее о том, какую информацию инспекторы должны отразить в акте камеральной проверки, см. в таблице .

Ситуация: можно ли отменить решение инспекции, принятое по итогам камеральной проверки? Инспекция составила акт камеральной проверки с нарушениями (ошибками).

Можно, если нарушения (ошибки), допущенные при составлении акта, привели к принятию неверного решения по итогам камеральной проверки.

Акт камеральной проверки является одним из основных материалов налоговой проверки, после рассмотрения которых инспекция выносит окончательное решение по итогам проверки (п. 1 ст. 101 НК РФ). Следовательно, нарушения, допущенные инспекцией при составлении акта, могут стать основанием для принятия неверного решения по итогам камеральной проверки.

В таком случае решение по проверке подлежит отмене полностью или в части, связанной с нарушением. В арбитражной практике есть судебные решения, которые подтверждают правомерность этого вывода.

Так, решение инспекции, принятое по итогам камеральной проверки, можно отменить (полностью или частично), если инспекция допустила следующие нарушения (ошибки) при составлении акта:

Срок составления акта

Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после ее окончания (абз. 2 п. 1 ст. 100, п. 6 ст. 6.1 НК РФ). Инспекция составляет два экземпляра акта: один из них остается на хранении в инспекции, другой – вручается проверенной организации (п. 2.

3 Требований, утвержденных приказом ФНС России от 25 декабря 2006 г. № САЭ-3-06/892). При этом в ряде случаев инспекция обязана приложить к экземпляру акта, который передается в организацию, доказательства, свидетельствующие о нарушениях, которые были выявлены в ходе камеральной проверки (ст.

100 НК РФ).

Вручение акта организации

Вручить организации ее экземпляр акта инспекция должна в течение пяти рабочих дней с даты подписания акта (п. 5 ст. 100, п. 6 ст. 6.1 НК РФ).

Вручить акт инспекция может:

- лично законному или уполномоченному представителю организации под расписку;

- иным способом, свидетельствующим о дате получения акта организацией (например, через курьерскую службу).

Это следует из пункта 5 статьи 100 Налогового кодекса РФ.

https://www.youtube.com/watch?v=gNN0_LTUfoU

При получении акта представитель организации должен поставить в нем две подписи:

- о получении акта (п. 5 ст. 100 НК РФ);

- об ознакомлении с содержанием акта. Если представитель организации откажется ставить подпись на акте (например, из-за своей некомпетентности), то в акте будет сделана соответствующая отметка об отказе от подписи (п. 2 ст. 100 НК РФ).

Ситуация: что делать, если акт камеральной проверки вручен с нарушениями сроков?

Получить акт и ознакомиться с ним.

Дело в том, что нарушение срока вручения акта само по себе не может быть основанием для отмены решения налоговой инспекции по результатам проверки. Такое упущение со стороны проверяющих не относится к существенным нарушениям процедуры рассмотрения материалов проверки (п. 14 ст. 101 НК РФ).

Суды в такой ситуации тоже вряд ли помогут (см., например, постановления ФАС Московского округа от 9 апреля 2014 г. № А40-76732/13-99-232, Девятого арбитражного апелляционного суда от 16 декабря 2013 г. № 09АП-40446/2013).

Отправка акта по почте

Если организация (ее представитель) уклоняется от получения акта камеральной проверки, инспекция отражает этот факт в акте и направляет его по почте заказным письмом в адрес организации (обособленного подразделения).

В этом случае датой получения акта организацией считается шестой рабочий день с даты отправки заказного письма. Это следует из совокупности положений абзаца 2 пункта 5 статьи 100 и пункта 6 статьи 6.1 Налогового кодекса РФ.

Причем отсчет шестидневного срока начинается со дня, следующего за днем отправки акта (п. 2 ст. 6.1 НК РФ).

Ситуация: можно ли отменить решение инспекции по итогам налоговой проверки, если организация не получила акт камеральной (выездной) проверки?

Ответ: да, можно, при условии, что организация не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки.

Решение по налоговой проверке подлежит отмене, если инспекция нарушит существенные условия процедуры рассмотрения материалов проверки. Так, решение по проверке отменяется, если инспекция не обеспечит организации возможность участвовать в рассмотрении материалов проверки и давать по ним пояснения. Об этом говорится в абзаце 2 пункта 14 статьи 101 Налогового кодекса РФ.

Тот факт, что организация не получила акт налоговой проверки, лишает ее возможности представить свои письменные возражения по акту (п. 6 ст. 100 НК РФ).

Вместе с тем, у организации остается возможность представить свои возражения и пояснения во время рассмотрения материалов проверки (п. 14 ст. 101 НК РФ).

Следовательно, отсутствие акта налоговой проверки у организации само по себе не может быть достаточным основанием для отмены решения инспекции по проверке.

Иначе обстоит ситуация, если организация не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки. В таком случае организация полностью лишена возможности давать свои возражения и пояснения, что недопустимо. Решение по итогам такой проверки подлежит отмене.

Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ. Сложившаяся арбитражная практика подтверждает правомерность такого вывода (см., например, определения ВАС РФ от 23 декабря 2009 г. № ВАС-16522/09, от 29 октября 2009 г. № ВАС-13489/09, постановления ФАС Центрального округа от 21 октября 2009 г. № А35-8070/08-С26, от 26 июня 2009 г.

№ А48-2263/08-18, Северо-Кавказского округа от 28 декабря 2009 г. № А32-7437/2009-25/52, Московского округа от 29 сентября 2009 г. № КА-А40/8296-09, от 6 марта 2008 г. № КА-А40/1247-08, Западно-Сибирского округа от 14 сентября 2009 г. № Ф04-5654/2009(19864-А70-14), Восточно-Сибирского округа от 7 апреля 2009 г.

№ А33-8783/08-Ф02-1244/09, Северо-Западного округа от 14 ноября 2008 г. № А56-1230/2007, от 9 февраля 2007 г. № А05-11114/2006-12).

Читайте так же: Задолженность по налогам в федеральный бюджет

Возражения по акту проверки

В ответ на полученный акт организация при необходимости может оформить письменные возражения и передать их в инспекцию (п. 6 ст. 100 НК РФ).

Решение по акту проверки

На основе всех имеющихся материалов налоговой проверки (акта камеральной проверки, письменных возражений организации на акт, документов, истребованных у организации или ее контрагентов) инспекция принимает окончательное решение по итогам камеральной проверки и оформляет его (п. 1 ст. 101 НК РФ). Подробнее о сроках, порядке и правилах оформления решения по итогам камеральной налоговой проверки см. Как принимается решение по результатам налоговой проверки .

https://www.youtube.com/watch?v=Y3AVIp7PHRI

В наглядной форме этапы проведения камеральной проверки, порядок оформления ее результатов, схема документооборота и варианты действий проверяющих в различных ситуациях представлены в письме ФНС России от 15 декабря 2011 г. № АС-4-2/21396, которое направлено во все налоговые инспекции.

Сколько длится камеральная проверка 3-НДФЛ в 2021 году

От реального срока камеральной проверки 3-НДФЛ зависит, как быстро инспекция сможет вернуть в виде вычета подоходный налог (его часть) и/или насколько правильно физическое лицо (ИП) заявило о своих доходах в минувшем году. Ввиду важности этого вопроса рассмотрим его подробнее – сколько длится камеральная проверка декларации 3-НДФЛ в 2021 году?

Длительность по закону

Пунктом 2 статьи 88 Налогового кодекса РФ четко установлено, сколько длится камеральная проверка 3-НДФЛ – максимум 3 месяца со дня сдачи этой декларации. Исключений из данного правила нет. Причем этот срок актуален не только для формы 3-НДФЛ, а для любой налоговой отчетности.

Камеральная проверка 3-НДФЛ: сроки проведения, сколько длится?

Камеральная проверка — это сверка информации, представленной гражданином самостоятельно, в декларации 3-НДФЛ. Сведения из документации проверяются на соблюдение налогового законодательства и наличие умышленных и неумышленных нарушений.

Граждане РФ вправе вернуть часть уплаченных сборов в налоговую, средства, потраченные на лечение или обучение. Для этого нужно заполнить декларацию 3-НДФЛ. Но перед возвратом денег сотрудники ИФНС проводят процедуру контроля указанных сведения. Этот процесс называется камеральная проверка 3 НДФЛ.

Сроки проведения

Законодательством РФ установлена продолжительность сверки информации из 3-НДФЛ с реальными затратами. Так, в п. 2 ст. 88 НК РФ ФЗ № 146 от 31.07.1998 (ред. 27.12.2021) указана информация о том, сколько длится камеральная проверка декларации 3 НДФЛ (КНД 1151020) — на протяжении 3 месяцев, начиная со дня подачи заполненного бланка КНД 1151020.

Несмотря на то, что продолжительность закреплена на законодательном уровне, в реальной жизни срок проведения камеральной налоговой проверки 3 НДФЛ может быть увеличен. И это не считается нарушением закона, так как иногда налоговики вправе запросить дополнительные бумаги.

Если сотрудники ИФНС найдут неточности или обнаружат недостоверность, то гражданину придется предоставить пояснения и исправить недочет. Для предоставления дополнительных сведений отводится 5 рабочих дней согласно п. 3 ст. 88 НК РФ. Требование от налоговиков предоставляется на бланке КНД 1165050, регламентированном Приложением 4 Приказа ФНС России № ММВ-7-2/628 от 07.11.2021.

Законодательство РФ

Согласно ст. 88 НК РФ, срок проверки декларации 3 НДФЛ для оформления возмещения налоговых средств составляет три месяца со дня подачи заполненного бланка. А гражданин получит средства максимум через один месяц после вынесения вердикта. Но если сотрудники засомневаются в предоставленных сведениях, то мониторинг может продлиться.

Так, налоговики вправе назначить уточненную декларацию КНД 1151020 в случае обнаружения ошибок в предоставленной.

Если гражданин успевает принести уточненный бланк в срок проведения проверки, то есть вероятность того, что сотрудники ФНС уложатся в сроки.

Но если физлицу пришло извещение о необходимости предоставления уточнений к концу процедуры, то скорее всего продолжительность увеличится на неопределенный срок.

Практика

В НК РФ написано сколько проверяют декларацию 3 НДФЛ в налоговой, но так как граждане не всегда правильно заполняют документацию, продолжительность мониторинга увеличивается.

причина — умышленное или неумышленное предоставление сведений.

Если, заполняя декларацию КНД 1151020, человек неправильно рассчитал сумму к возмещению, и она оказалась больше, чем высчитали налоговики, то последние вправе назначить:

- Истребование дополнительной документации, которое оформляется на бланке, регламентированном Приложением 17 Приказа ФНС № ММВ-7-2/628.

- Допрос, который оформляется в протоколе, соответствующем Приложению 13 Приказа ФНС № ММВ-7-2/628. Стоит знать, что с 03.09.2021 допрашивающие обязаны предоставить свидетелю процедуры копию протокола.

- Экспертиза, результат которой заполняется в бланке Приложения 25 Приказа ФНС № ММВ-7-2/628.

- Приглашение переводчика. Это касается иностранных лиц, в отношении которых проводится сверка информации из 3-НДФЛ для возмещения средств.

- Осмотр дополнительной документации, запротоколированный в бланке, который регламентируется Приложением 16 Приказа № ММВ-7-2-/628.

Но в реальной жизни указанные процедуры назначают редко и налоговики достаточно быстро проверяют документацию. Соответственно и средства возвращаются раньше, чем через 4 месяца:

- 3 месяца — исследование документации;

- 1 месяц — на перечисление.

Продолжительность камерального мониторинга напрямую зависит от правильности заполнения формуляра КНД 1151020, поэтому их рекомендуется заполнять через специализированные ПО, которые можно скачать на компьютер с официального сайта ФНС: «Декларация» или «Налогоплательщик ЮЛ».

Процесс проверки

Мониторинг документации начинается сразу после получения заполненной декларации сотрудниками ФНС. Исследование бумаг не требует специализированного разрешения, поэтому эти действия со стороны налоговиков правомерны.

https://www.youtube.com/watch?v=tH7EjpDcIeY

Камеральная проверка деклараций по форме 3 НДФЛ проста:

- Заявитель на возврат оформляет КНД 1151020 любым методом, затем направляет в инспекцию.

- После получения бумаги налоговики проверяют:

- правильность заполнения соответствующих полей и ячеек;

- верность подсчета сумм;

- мотивированность преференций, вычетов;

- верность налоговых тарифов;

- соответствие налоговому законодательству РФ.

Дальнейший ход камеральной проверки 3 НДФЛ зависит от наличия ошибок и недочетов. Если недочеты есть, то сотрудники службы:

- Составляют протокол о найденных недочетах.

- Отправляют плательщику требование по форме КНД 1165050, в котором просят предоставить пояснительную документацию и при необходимости составляет уточненную декларацию.

- После сбора пакета бумаг гражданин отправляет их в инспекцию. Если срок предыдущей проверки истек, то начинается новая.

Если ошибок и недочетов не было, то после исследования бланк 3-НДФЛ отправляется в архив, а в личном кабинете (ЛК) плательщика сборов ставится «галочка» о том, что проверка завершена успешно.

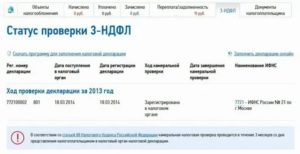

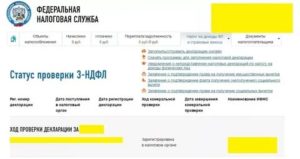

Как узнать статус камеральной проверки 3-НДФЛ

Чтобы узнать на каком этапе мониторинга находится декларация 3-НДФЛ, нужно посетить ЛК на официальном сайте налоговой службы. В личный кабинет можно зайти двумя способами:

- по логину и паролю;

- через портал Госуслуги (система ЕСИА).

Узнать статус камеральной проверки 3 НДФЛ можно в два шага:

- Войти в ЛК.

- Выбрать вкладку «Налог на доходы ФЛ», из приведенных вариантов выбрать «3-НДФЛ».

Ниже автоматически появится список отправленных КНД 1151020 и статус их проверки.

Результат камеральной проверки 3-НДФЛ

Итоги мониторинга сведений налоговики публикуют в личном кабинете плательщика сборов на официальном сайте ФНС, куда можно попасть через официальный ресурс налоговиков, либо через Госуслуги.

Если результат проверки оказался положительным, то гражданину об этом не сообщат. Лучше узнать итог самостоятельно.

Но если сотрудникам инспекции понадобятся дополнительные бумаги либо налоговики выявят нарушения, то физлицо об этом узнает через КНД 1165050.

Результаты мониторинга оформляются на узаконенном бланке. Заполняют формуляр согласно Приложению 28 Приказа № ММВ-7-2/628 от 07.11.2021. В приложении подробно расписаны требования к оформлению бланка и содержанию. Но запомнить пять главных правил заполнения протокола камеральной проверки формуляра КНД 1151020 все-таки нужно:

- Акт разрешено составить на бумаге и в электронном формате на русском языке и пронумерованных листах.

- Бланк содержит строго три раздела: вводный, описательный, итоговый.

- Запрещено указывать предположительную информацию без доказательной базы.

- В заключении бланк КНД 1160098 подписывают контролирующие органы и лицо, сведения о котором проверялись.

- Протокол составляется в 2 экземплярах.

До 2021 года сотрудники ИФНС оформляли вердикт о проведенном мониторинге на бланке — Акт камеральной налоговой проверки, регламентированный Приложением 5 Приказа ФНС России № САЭ-3-06/892 от 25.12.2006 (ред. 23.07.2012).

Но с прошлого года Приказ потерял силу и с 2021 года используемся бланк Акт налоговой проверки, кодируемый КНД 1160098, который регламентирует Приложение 27 Приказа ФНС России № ММВ-7-2/628 от 07.11.2021.

Новая форма бланка подробнее раскрывает ход камеральной проверки 3 НДФЛ, затрагивая прошедшие этапы.

Срок камеральной проверки декларации 3-НДФЛ и как узнать результат

Последнее обновление 2021-10-15 в 17:29

После подачи декларации 3-НДФЛ, особенно на вычет, соискателей волнует вопрос — когда ее проверят и когда ожидать поступления денежных средств. Однако на практике установленный законом срок может не соблюдаться, что тогда делать и как следить за статусом проверки?

Что такое камеральная проверка 3-НДФЛ и каковы сроки ее проведения

Раньше камеральную проверку различали по признаку — место проведения: выездные производились на территории плательщика, а камеральные — на территории налогового органа. Но с внесением изменений в ст.92 Налогового кодекса России инспекторы, проводящие «камералку», получили право выезжать на осмотр.

Другое отличие этого вида контроля — массовость и обязательность: каждая поданная декларация подлежит исследованию независимо от ее содержания, в то время как выездные проверки осуществляются выборочно и касаются лиц, попавших в «черный список» — план выездных проверок.

Этапы контроля:

- внесение данных отчетности в программу «АИС-налог»;

- проверка контрольных соотношений, установленных ФНС России;

- проверка информации, отображенной в отчете, со сведениями в других источниках;

- анализ величин декларации за этот год и предыдущий (в случае переноса остатка вычета);

- исследование документов на предмет несоответствий и ошибок;

- контроль соблюдения сроков — уплаты налогов и представления документов.

Последствия камеральной проверки не менее серьезны, если будут выявлены нарушения налогового законодательства — доначисление налогов, сборов, взносов и пени, наложение штрафов, заморозка счетов, принудительное взыскание долгов и т. д.

https://www.youtube.com/watch?v=D-4S8UTxzW4

Однако в случае проверки 3-НДФЛ в налоговой подобные итоги редки, так как она проста в оформлении и заполняется по уведомлению, высланному самой ИФНС — вероятность серьезных ошибок низка.

Срок проверки декларации 3-НДФЛ, в соответствии с п.2 ст.88 НК РФ, составляет 3 месяца. Каким образом отсчитывается этот период — со дня подачи отчета. Однако Минфин разъяснил в письме № 03-02-07/1/85955 от 22 декабря 2021 года, что день подачи отчета и день начала проверки по факту могут различаться, главное, чтобы результат был готов через 3 месяца.

Пример 1

Михайлов Семен сдал декларацию 3-НДФЛ за покупку квартиры 15 августа 2021 года. Со следующего дня начинается отсчет трехмесячного срока. Инспектор, которому передали отчет, начал проверку 10 сентября, и в акте, если придется его составить, будет указана фактическая дата. Но главное, что 3-НДФЛ на имущественный вычет проверяют 3 месяца, и 16 ноября должен быть ответ.

Фактически срок «камералки» составит 2 месяца за 3-НДФЛ, а может, и месяц и даже несколько дней. По законодательство двухмесячное рассмотрение декларации предусмотрено только для НДС (п.2 ст.88 НК РФ).

А сколько по времени налоговая рассматривает заявление на возврат налога? Если заявление подано после получения ответа по декларации, то через месяц с этого дня соискателю будут перечислены деньги на указанный в заявлении счет.

Пример 2

Михайлов Семен сдал отчет 3-НДФЛ за приобретение квартиры 15 августа 2021 года. Ответ будет готов 16 ноября (может, и раньше, но не позже). 17 ноября Михайлов подаст заявление на возврат, а 18 декабря ему должны прийти деньги на карту или счет.

Важно! Проверка документов при подаче заявление на получение вычета у работодателя длится 1 месяц вместо 3. По ее результатам инспекция выдает соискателю уведомление, которое необходимо представить работодателю.

Узнать статус камеральной проверки 3-НДФЛ по ИНН можно в «Личном кабинете налогоплательщика».

Если у вас нет профиля в этой системе, вам нужно:

Посетить любое отделение ФНС России, неважно — по прописке или нет, можно даже обратиться в налоговую другого субъекта страны.

- Взять в окне бланк заявления на регистрацию личного кабинета и заполнить его.

- Сдать заявление с копией паспорта.

- В течение нескольких минут инспектор в окне зарегистрирует ваши документы и выдаст регистрационную карту, которая будет содержать пароль и логин для входа в систему.

- Войти под этими данными в свой аккаунт. Ваш логин — ИНН. Пароль вы поменяете после входа. Со следующего дня аккаунт станет активированным.

Имея активную учетную запись, вы можете посмотреть, проверили ли декларацию 3-НДФЛ, войдя по ИНН и придуманному паролю. Ваши шаги:

- Откройте сайт ФНС России или мобильное приложение.

- Нажмите на кнопку входа для физических лиц.

- Введите ваш ИНН и пароль.

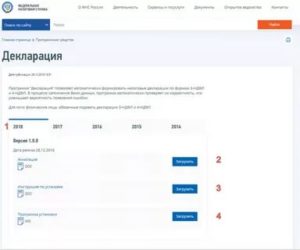

- На главной странице нажмите на раздел «Жизненные ситуации».

- В открывшемся меню выберите функцию «Подать декларацию 3-НДФЛ».

- Перед вами откроется страница, спуститесь по ней вниз. Вы увидите таблицу. Если вы подали отчет, то его зарегистрировали в «АИС-налог», и он отобразится здесь. Один из столбцов таблицы — статус. В этой графе отобразится этап КНП ваших документов.

Эта версия сайта — новая. Есть и старая версия с более подробной информацией по декларациям.

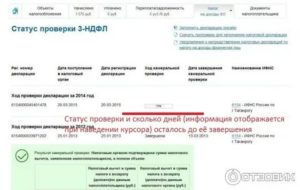

Как узнать результат камеральной проверки 3-НДФЛ по ИНН в старой версии сайта:

- Войдите в ЛКН по указанной выше схеме.

- Нажмите на кнопку для перехода в старую версию. Она находится в верхнем правом углу.

- Выберите вкладку «Налог на доходы ФЛ…». В открывшемся меню нажмите на декларацию по форме 3-НДФЛ.

- Вы увидите таблицу с различными столбцами. Здесь можно посмотреть не только статус КНП, но и дату подачи, регистрации, окончания анализа отчета.

Если ни в одной из версий сайта ваша декларация не отображается, нужно написать в техническую поддержку и подробно описать ситуацию либо посетить налоговую.

Срок рассмотрения 3-НДФЛ на возврат налога через личный кабинет

Если отправить декларацию онлайн, то она будет зарегистрирована в тот же день или в ближайший рабочий день, если вы загрузили отчет после окончания рабочего дня либо в выходные или праздники.

https://www.youtube.com/watch?v=FDMoVWnlL68

Для отправки декларации по телекоммуникационному каналу связи, необходимо ввести пароль от электронной подписи. Физические лица могут получить ЭП в личном кабинете. Ее оформления занимает несколько минут, а генерация — от получаса до суток.

Как и при обычном подаче, срок проверки декларации 3-НДФЛ для налогового вычета онлайн занимает 3 месяца, включая в него выходные и праздники. Однако нарушение этого срока не влечет каких-либо последствий для ИФНС и ее сотрудников, так как установленный ст.

88 НК РФ срок не является пресекательным, и его истечение не регулируется НК РФ, о чем сказано в письме Президиума ВАС России № 71 от 17 марта 2003 года.

Таким образом, плательщику придется дождаться, когда его документы проверят, даже если КНП выйдет за пределы 3 месяцев.

Статус декларации в «Личном кабинете налогоплательщика» будет обновляться по мере действий проверяющего инспектора вплоть до завершения КНП.

Почему сумма налога, подлежащая возврату из бюджета, 0?

Часто пользователи при просмотре статуса декларации обнаруживают, что к возврату у них ничего нет, хотя вычет еще не весь получен (если речь идет об имущественном вычете).

Основная причина такой ситуации — инспектор не успел заполнить таблицу из-за большой загруженности, поэтому отображаются такие числа.

Обязательно нужно связаться с технической поддержкой либо позвонить в отдел камеральных проверок и уточнить, в чем дело. Но, как правило, камералисты говорят, что по декларации результат положительный и нужно ждать перечисления переплаты.

Другой причиной может быть задержка отображения сведений в сервере.

Если бы вам отказали по декларации, то статус был бы соответствующий — налоговым органом не подтверждена сумма налогового вычета, заявленная налогоплательщиком. А подтверждение возврата при нулевой его сумме говорит о технических причинах ситуации.

Но если вы обнаружили ошибки инспектора при проверке 3-НДФЛ, что делать:

Нужно изготовить копии всех документов, подтверждающих ошибки. Желательно заверить их у нотариуса.

Обратитесь сначала к самому инспектору и сообщите об ошибках в его работе. Продумайте, как зафиксировать свое обращение — письменно или с помощью средств записи либо возьмите с собой свидетеля.

Если согласовать разногласие не удалось, напишите жалобу начальнику инспекции. Срок ее рассмотрения — 10 дней. Если она не будет удовлетворена, вы можете обратиться с жалобой в вышестоящую налоговую — Управление ФНС по региону.

В случае серьезных последствий из-за ошибки инспектора имеет смысл подавать на ИФНС иск в суд.

Итоги

- Каждая декларация 3-НДФЛ подвергается камеральной проверке.

- Срок рассмотрения отчета — 3 месяца.

- Следить за ходом налогового контроля и результатами можно в «Личном кабинете налогоплательщика».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Камеральная проверка – документы, сроки проведения

Камеральная налоговая проверка по НДС представляет собой работу уполномоченных налоговых органов по контролю соблюдения плательщиками норм законодательства о налогах и сборах. Фискальные органы проводят проверку, насколько лицо соблюдает НК РФ.

Камеральная проверка по НДС: основные моменты

Камералка по НДС проводится согласно правилам, отображенным в Налоговом Кодексе. Проверка НДС налоговиками представляет собой одну из форм контроля. При помощи мероприятия фискальные органы могут обнаружить несоответствия в отчетных документах, которые были предоставлены плательщиком.

Мероприятиеосуществляется в налоговом органе,обычно офис компании не посещается.Документы с целью пояснения могут бытьзапрошены через ТКС. В рамках исследованиясверяется информация, представленнаяплательщиком в декларации. Сроккамеральной проверки по НДС,согласно статье 88, составляет ¼ года.Продолжительностьпри этом может быть снижена до 2 месяцевдля некоторых лиц.

Крайнийсрок отправления декларации по налогусоставляет 25 число месяца, которыйнаступил по истечении налоговогопериода. При этом срокипроведения камеральной проверкисоставляют 3 месяца после того, как былапредставлена декларация.

https://www.youtube.com/watch?v=DouZjMbdDNg

Фискальныеорганы могут закончить мероприятиечерез 2 месяца, если соблюдались некоторыеусловия. Так, в поданном документе недолжно быть противоречий, сведениядолжны соответствовать данным обоперациях, которые представлены прочимиплательщиками. Не должно быть признаковнарушений.

Требованиемк налогоплательщику является подачасвоевременно налоговой декларации.Если компания или ИП начисляет налог,а позже принимает его к компенсации,потребуется представить дополнительныеданные – по счетам-фактурам. Потребуетсяотразить информацию из книги покупоки продаж, журнала учета счетов-фактур.

СогласноНК РФ статье 174, если декларация былаотправлена на бумажном носителе, онане считается представленной. В итогеплательщика могут ждать такие последствия,как штраф или иные санкции. Есть рискблокировки счета организации.

Впроцессе выполнения исследованияналоговики могут потребовать счета-фактуры,первичную документацию и иные данные,которые имеют отношение к операциям,прописанным в декларации. Требуетсяпредставление документов, если данные,представленные разными плательщиками,не совпадают, информация не соответствуетсчетам-фактурам, есть иные противоречия.

Такимобразом, проверка может проводиться вналоговой инспекции. В отдельных случаяхсотрудники фискального органа могутотправить запрос на представлениедокументов или прибыть к плательщикудля проведения осмотра.

Сроки проведения камеральной проверки по НДС в 2021 году

Основнаязадача, которую налоговикам нужнорешить, пока длитсякамеральная проверка– убедиться в том, что лицо корректнопосчитало налог к оплате, не былозанижения налоговой базы. Компенсациюпо налогу можно оформить после окончаниякамерального исследования.

Популяренвопрос, сколькодлитсямероприятие. Ранее срокпроведения камеральной налоговойпроверки декларации по НДСсоставлял ¼ года, однако позже взаконодательство были внесены изменения,и срок может быть сокращен до 2 месяцев.Если в процессе исследования у проверяющихлиц появились подозрения в наличиинарушения, есть риск продления срока.Во время мероприятия изучаются декларации,счета-фактуры.

Документы, предоставляемые для проверки

Сотрудникивналоговойпри проведении проверкиимеют право потребовать предоставлениядля ознакомления ряда документов. Какиедокументыимеют право требовать налоговики?

Инспекторызанимаются проверками декларации ирасчетов. Длительность мероприятиясоставляет от 2 до 3 месяцев. При появлениивопросов могут потребоваться дополнительныеписьменные пояснения. Если компанияили ИП не могут доказать свою правоту,их ожидают санкции.

Естьряд случаев, когда запрашиваетсядополнительная информация:

- Наличие ошибок в отчетах – тогда требуется представить пояснения или внести дополнения в отчет.

- В уточненке размер налога ниже, чем в первичной декларации – нужны пояснения.

- Лицом в декларации был прописан убыток – нужно обосновать размер убытка.

- Были применены льготы – нужны документы, подтверждающие право на льготу.

- Был заявлен налог к возмещению – следует доказать правомерность использования вычета.

- В декларации были обнаружены противоречия, расхождения – налоговый орган требует представления счетов-фактур, первичных и прочих документов, книгу покупок и продаж.

Еслибудет обнаружено, что организация невнесла в полной мере налог, проверяющиемогут затребовать дополнительнуюдокументацию. Помимо этого, налоговикиимеют право допросить свидетелей,инициировать выполнение экспертизы.

Еслиу компании были затребованы документыв процессе исследования, их нужноотправить в течение 10 рабочих суток.При встречном мероприятии на это действиедается 5 суток. В случае необходимостиоформления отсрочки следует заранеепредупредить налоговую службу.

Нельзяигнорировать запрос и не давать никакогоответа. Иначе есть риск наложениясанкций. Если не подать документы вустановленное время, будет накладыватьсяштраф. Если требования фискальногооргана, по мнению плательщика, несоответствуют налоговому законодательству,требуется направить письменный ответс причинами отказа выполнения требований.

Процесс проведения камеральной проверки

Припроведениикамеральной проверки по НДСосновной целью налоговиковявляется выявление расхождений междуданными, которые содержатся в документации,обнаружение возможных нарушений.

https://www.youtube.com/watch?v=c-UxkSIps7w

Согласноустановленному порядкупроведения,если плательщик своевременно представляетпояснения по ошибкам в декларации,инспектор должен рассмотреть представленныепояснения.

Еслипосле рассмотрения документов выявляетсяфакт правонарушения, лицами составляетсяакт согласно налоговому законодательству.Обычно сроккамеральной проверки по НДСсоставляет не более 3 месяцев.

Если плательщик заявил льготы или предъявил сбор к компенсации, налоговики проводят тщательное исследование и могут потребовать представление дополнительных данных, которые подтверждают права на льготы.

При составлении акта сотрудники фискального органа должны соблюдать ряд требований. Так, акт должен быть составлен в двух экземплярах, в нем стоит подпись инспектора, плательщика. Документ составляется в течение 10 суток после окончания мероприятия, по итогам которой были обнаружены несоответствия. Акт включает общие положения, факты и выводы сотрудников налоговых органов.

Оформление результатов камеральной проверки

Составлениерезультатов камеральнойпроверки по НДС(налога на добавленнуюстоимость) может различаться в зависимостиот того, были ли выявлены проверяющимилицами нарушения или нет.

Еслипо представленнымрезультатам не было выявлено противоправныхдействий, то не требуется составлятьбумаги согласно статье 88 НК и 100. Помимоэтого, ФНС не имеет обязанности уведомленияорганизации об окончании проверки.

Если налоговиками были обнаружены ошибки, составляется акт. Форма документации устанавливается приказом ФНС. Если акт не составляется, это считается нарушением.

При оформлении результатов в документе в обязательном порядке нужно прописать название и номер, данные об инспекторе, сведения по проверке и составлению, данные по проверяемому предприятию, выводы и предложения по исправлению нарушений.

Камеральная налоговая проверка: сроки проведения и выплаты налогового вычета, результаты

Специалисты обращают внимание на следующие моменты:

- Правильность расчета налоговой базы;

- Точность подсчета показателей;

- Правильность применения вычетов;

- Соответствие применяемых ставок и льгот законодательству.

Запрос дополнительной информации

Одно из различий между выездной налоговой проверкой и камеральной состоит в том, что государственный орган не может по своему усмотрению запрашивать дополнительные документы. Однако если в результате проверки декларации обнаружатся искажения сведений, юридическому лицу будет направлено требование о даче пояснений или корректировки показателей (п. 3 ст. 88 НК РФ).

Ситуации, при которых запрашивается уточняющая информация:

- Выявление ошибок. В этом случае налоговики просят подать уточненную декларацию.

- Корректировка суммы налога. Если предприятие подало уточненную декларацию, в которой была уменьшена сумма сбора или увеличен убыток, могут быть запрошены первичные документы, подтверждающие правомерность этих действий.

- Подтверждение льгот.

- Объяснение размера убытка.

- Возмещение НДС из бюджета.

Важно! При электронной сдаче отчетности по защищенным каналам связи пояснения должны предоставляются таким же образом. Бумажные пояснения приниматься не будут.

Организации обязаны дать ответ на требование в течение 5 дней, на подготовку документов дается 10 дней.

Справка! В ходе проверки инспектор может прибегнуть к дополнительным мерам для выявления нарушений. Например, допрос свидетелей, запрос документов контрагентов, проведение экспертизы и другие мероприятия (ст. 90, 93, 95 НК РФ).

Сколько длится камеральная налоговая проверка

Срок проведения камеральной налоговой проверки составляет 3 месяца после сдачи отчетности.

Важно! Для всех видов отчетности существуют крайние даты их сдачи. При нарушении сроков более чем на 10 дней, банковские счета налогоплательщика могут быть заблокированы налоговым органом (ст. 76 НК РФ).

Государственный орган может закончить проверку и до истечения установленного срока.

Если отчетность вызывает сомнения и требуются дополнительные действия для сбора данных, камеральная налоговая проверка может быть продлена на месяц (п.6 ст. 101 НК РФ).

Оформление результата

Если никаких недостатков и неточностей в отчетности не выявлено, проверка прекращается. Уведомление о ее завершении налогоплательщику не отправляется (кроме возмещения НДС).

При наличии нарушений действует следующая процедура:

- Составление акта (ст. 100 НК РФ) — 10 рабочих дней.

- Передача акта предприятию (5 рабочих дней).

- Подача пояснений или корректировка отчетности – производится, если компания согласна с найденными нарушениями.

- Подача возражения на акт (если организация не согласна с нарушениями). Установленного образца возражения на акт нет, поэтому его можно составить в свободной форме.

- Рассмотрение возражений руководителем ИФНС (10 рабочих дней). Руководитель выносит решение о наличие нарушений и необходимости привлечения предприятия к ответственности. Также, если требуется сбор дополнительной информации, он может продлить период аудита.

Это изучение отчетности 3-НДФЛ. Она заполняется гражданами, имеющими право на налоговый вычет. Срок камеральной проверки налоговой декларации 3-НДФЛ стандартный — 3 месяца.

Как проверить камеральную проверку налоговой отчетности

Сведения о ходе камеральной проверки налоговой декларации отражаются в личном кабинете по ссылке nalog.ru. Там будет отображаться статус, находится ли декларация в процессе обработки. Там же, после завершения процедуры можно узнать ее результат и сумму к перечислению.

Срок возврата налогового вычета после проверки

Конечно же, всех налогоплательщиков волнует вопрос, когда перечисляют деньги после завершения камеральной налоговой проверки? Сроки выплаты налогового вычета после подачи документов зависят от длительности проведения камеральной проверки. Государственный орган может закончить ее до истечения установленного периода. Максимальный срок — 4 месяца. Первые три уходят на изучение документов. Еще 30 дней — срок на перечисление налогового вычета после камеральной проверки.

Как подготовиться к камеральной проверке налогов

Спикер — Пиримова Евгения, генеральный директор ООО «ОЛИМП ГРУПП».

В первую очередь, нужно обратиться к налоговому кодексу, в котором прописаны нормы. В статьях 21 и 23 указаны права и обязанности налогоплательщика. В статьях 31 и 32 перечислены права и обязанности налоговых органов. Изучите эти нормы, знание своих прав и обязанностей придадут уверенности при прохождении камеральной проверки.

https://www.youtube.com/watch?v=8HXR_RL_PNo

Затем следует провести полную инвентаризацию документов: учредительные документы, протоколы, решения, разрешительные документы, лицензии и др. Правоустанавливающих документы о назначении генерального директора, главного бухгалтера. Оригиналы документов должны быть в наличии. Важно также проверить наличие учетной политики, потому что если ее нет, вас могут оштрафовать.

Далее проверьте всю первичную документацию, начиная от договоров с контрагентами, заканчивая счетами, счет-фактурами, актами, ТОРГ-12. Все документы должны быть в оригиналах и они должны быть идентичны документам у контрагентов. Часто возникают ситуации, что у контрагента старая версия договора, что вызывает много вопросов.

Кроме того, все документы должны быть подписаны, составлены на бумаге, никаких факсимиле на них не должно быть. Если в оформленных документах есть значительные ошибки, то естественно контрагенту нужно направить просьбу исправить, и у себя это письмо тоже сохранить, подколоть к документу.

Расходные документы, которые отражаются в декларации налогов на прибыль, тоже должны быть в наличии. Это является подтверждением расходов.

Естественно, обязательно нужно проявлять и должную осмотрительность.

Желательно иметь на руках досье на контрагента, где тоже запрошены уставные документы, оценены риски, есть предыдущая отчетность, особенно отчетность важна в строительной сфере.

Потому что когда компания берет на себя подрядные работы, она должна подтвердить свою работоспособность. То есть ей необходимо показать, что в компании есть штат, а не один директор,техника необходимая для выполнения работ.

Можно воспользоваться сервисом по проверке контрагентов, например “Прозрачный бизнес”, либо в любом другом сервисе. Ряд сведений о контрагенте можно найти в открытом доступе в Интернете, на сайте налог.ру: проверить выписку, узнать есть ли арестованные счета у компании. Все это нужно для того, чтобы можно было проверить достоверность документов контрагента.

Важный пункт: наличие экономической обоснованности сделок. Это когда предоставляется комплект первичных документов по сделке налоговому органу. А вместе с ним и ряд других документов: деловая переписка, свидетельство о личной встрече.

Должны быть какие-то явки и пароли: телефоны офиса, сотрудников — все это тоже подтверждает обоснованность сделки. Если этого нет, то у налоговиков возникнут вопросы, что усложнить прохождение камеральной проверки и возможно затянет процесс.

Еще один момент, на который обращают внимание налоговики — это офис. Одного стола и стула недостаточно: нужно чтобы офис был рабочим. В зависимости от оборота компании налоговики могут придраться к этому моменту, и их претензии вряд ли будут в пользу налогоплательщика. Конечно, идеальный вариант — проходить все процедуры у налоговика, но ситуации бывают разные.

Не мало важно провести инструктаж персонала. Во время проверки сотрудники многих фирм почему-то начинают пугаться, наводить порядок и суетиться. Ничего этого делать не нужно. Нужно спокойно сидеть на своем рабочем месте и выполнять свой функционал. Персоналу не следует вести какие-либо диалоги с налоговиками. Сотрудники не обязаны этого делать, если нет соответствующего постановления.

И конечно, все присутствующие в офисе должны быть штатными сотрудниками, по которым у компании есть документы.