Акт на списание товарно-материальных ценностей – исходный бухгалтерский документ для изъятия ценных запасов на расходы предприятия. В связи с тем, что в типовой бухгалтерии форма акта на списание ТМЦ отсутствует, бланк разрабатывается и закрепляется в учетной политике каждой организации индивидуально с указанием состава комиссии и причины изъятия.

- Образец бланка

- По каким причинам списывают ТМЦ

- План действий перед процедурой составления документа на списание

- Порядок изъятия ТМЦ

- Правила и нюансы составления документа на списание

- Форма бланка

- Подготовка акта в производство

- Список действий, которые потребуется совершить после оформления акта на списание

- Что будет, если не составлять акт

- Описание процедуры списания материалов в производстве

- Порядок списания материалов

- Как составить акт на списание материалов

- Документы, необходимые для списания материалов в производство

- Особенности учета НДС

- Как правильно списать материалы: сопровождающие документы

- Описание бухгалтерских проводок

- Списание: как оформляется

- Что делать, если расходуются не все материалы?

- О нормах списания по производству

- Нюансы списания товаров с быстрым износом и уже пришедших в негодность

- О нюансах процедуры списания

- Списание материалов: подробная инструкция

- Оформление приказа по списанию

- Списание материалов пошаговая инструкция для бухгалтерского учета

- статьи:

- 1. Бухгалтерские проводки по списанию материалов

- 2. Оформление списания материалов

- 3. Списание материалов пошаговая инструкция, если расходуется не все

- 4. Пример акта на списание

- 5. Нормы списания материалов в производство

Образец бланка

Скачать образец акта на списание ТМЦ можно по ссылке (.doc файл).

Скачать бланк акта списания (форма ТОРГ-16) (.xls файл).

В период, когда возникла потребность в оформлении документа на списание ТМЦ, всегда полезно иметь перед собой образец. Причем, чтобы грамотно составить подобный документ, важно соблюдать некоторые правила. Для упрощения понимания, приведем образец документа на примере ОАО «Белсплат».

ОАО “Белсплат”, филиал в г.Гомеле

(организация)

УТВЕРЖДАЮ Руководитель организации или лицо, им уполномоченное И.В. Атрощенко(подпись, фамилия и инициалы)

М.П.

31 января 2015 г.(дата)

АКТ № 01/5 На списание использованных бланков строгой отчетности 31 января 2015 г. произведена проверка использованных бланков строгой отчетности материально ответственным лицом бухгалтером Гатальской Мариной Александровной (должность, фамилия и инициалы) за январь 2015 г. (месяц)

Наименование использованных бланков Количество книжек Серия бланков С номера бланка По номер бланка

Бланки приходных кассовых ордеров 10 ПП 106555 106564

Всего израсходовано и подлежит списанию ________________10 (десять) штук бланков.

Члены комиссии: главный бухгалтер Е.В. Евменова (должность, подпись) (фамилия, инициалы)

Члены комиссии: бухгалтер С.М. Лобан (должность, подпись) (фамилия, инициалы)

Председатель комиссии: начальник ф-ла И.В. Атрощенко (должность, подпись) (фамилия, инициалы)

Товарно-материальные запасы различают по следующим видам:

- товар;

- сырье;

- заготовка;

- топливо;

- запасная часть;

- стройматериал;

- инвентарь;

- упаковка;

- услуга.

Документ на списание товарно-материальных запасов оформляется для регламентированного подтверждения действительной утери качества товаров. Он оформляется всегда, при устаревании ТМЦ либо по окончании периода их амортизации.

Вышеназванный бухгалтерский акт свидетельствует о том, что ценности, обозначенные в документе, больше не должны допускаться к их реализации.

Инструкция, согласно которой изымаются ТМЦ, разрабатывается предприятием.

Причем лица, которые несут ответственность за наличие и сохранность материалов, должны быть письменно ознакомлены с утвержденным документом.

ТМЦ нужно своевременно списывать для соответствия их реального числа с балансовыми данными, а также во избежание ситуации со злоупотреблением материалов сотрудниками организации.

При внутризаводском бухгалтерском подсчете материалы, как правило, выступают в роли материалов для содержания технологического процесса и изготовления готовой продукции. Причем важным фактором является приобретение ценностей непосредственно данной компанией.

Для их учета в бухгалтерии используют следующие типы счетов:

- №10 – отражает фактическую ставку изготовленных и приобретенных материалов по учетным ценам;

- №15 – обобщает сведения об оборотных денежных средствах;

- №16 – отражает данные об изменении цены на материалы.

Вычет ценностей проводится в обязательном порядке в ситуации обнаружения недостатков, утрате запасов и при обнаружении непригодности для их будущей эксплуатации.

По каким причинам списывают ТМЦ

Акт представляет собой документ для списания с баланса ТМЦ по целому ряду обстоятельств.

Причины, по которым товары не могут быть реализованы в дальнейшем:

- порча товара;

- выход из строя;

- поломка;

- лишение свойств;

- истечение времени хранения.

В период хранения, товары теряют потребительские свойства и приходят в непригодное состояние вследствие поломки. Акт и оформляется в связи с отсутствием возможности их дальнейшего использования.

https://www.youtube.com/watch?v=wYz00Cxgrvk

Бланк акта на списание товаров составляется по форме ТОРГ-16. Данная форма бланка ратифицирована постановлением №132 Госкомстата РФ от 25 декабря 1998 г. и используется при обнаружении в материалах дефектов или брака.

В данном документе нужно прописать весь перечень информации с характеристиками изделий:

- наименование;

- артикул;

- цена;

- количество;

- масса;

- единица измерения;

- причина списания данного товара.

Что касается регламентированного бланка документа на изъятие ТМЦ по иным аргументам, ее просто не существует. Такой акт может быть свободной формы.

Однако, для доказательства выполненных сотрудниками затрат, составление документа на изъятие товарных ценностей является обязательным независимо от того, какая накладной была оформлена для отпуска материала со склада.

Документ, предусмотренный учетной политикой предприятия, подтвердит факт использования материалов в организационных целях.

План действий перед процедурой составления документа на списание

Логично предположить, что акт списания ТМЦ подтверждает фактический расход материалов. Соответственно после его утверждения, перечисленные по пунктам материальные ценности, не будут использоваться в последующем производственном процессе.

Даже если учесть тот факт, что не существует определенного регламентированного законодательством универсальной формы бланка на списание, составлять данный документ придется. Необходимо отметить, что налоговые службы очень серьезно проверяют расходы материальных запасов.

Перед составлением акта на списание ТМЦ важно провести процедуру оформления требования-накладной, в которой нужно будет отразить движение материальных ценностей.

Также в документе должно быть указано их дальнейшее перемещение на склад предприятия, для выдачи материально ответственному должностному лицу.

Далее, весь перечень материалов, указанных в счет-фактуре передается со склада и закрепляется за уполномоченным лицом. Данная процедура является завершающим этапом.

Порядок изъятия ТМЦ

Действия по списанию ценных запасов необходимо проводить в присутствии специального состава сотрудников организации.

В этой роли может выступать главный бухгалтер, кладовщик, а в отдельных случаях и представитель органов санэпидемстанции.

Документ должен быть утвержден руководителем предприятия и подписан всеми сотрудниками, которые входят в состав комиссии, а также материально ответственным лицом.

Помимо перечисленных выше действий, именно руководитель должен определить источник, по которому будет списан товар (себестоимость, прибыль и тому подобное). К тому же в акте необходимо указать полную информацию о товаре. Затем, в обязательном порядке, проверить соответствие стоимости, партии и дополнительных характеристик.

Ко всему прочему, нужно убедиться, что все указанные ценности уже были выданы со склада согласно накладной. Эта информация необходима для того, чтобы исключить расхождение данных в налоговом и бухгалтерском учете.

Акт на списание ТМЦ, как правило, составляется в трех одинаковых экземплярах. Первый остается в бухгалтерии, второй хранится в документации структурного подразделения, а третий остается уполномоченному лицу.

Как упоминалось выше, если ТМЦ морально устарели, акт изъятия не оформляется вовсе.

Правила и нюансы составления документа на списание

Во время изъятия ТМЦ из баланса очень важно верно указать их стоимость.

Для этого бухгалтер может использовать следующие признаки:

- средняя величина себестоимости;

- себестоимость всех единиц по отдельности;

- стоимость первой поступившей или изготовленной партии (метод FIFO).

Форма бланка

Основой составления акта на списание ТМЦ служит бланк установленной формы ТОРГ-16, который утвержден постановлением №132 Государственного комитета статистики РФ от 25 декабря 1998 г.

Однако, разработка конкретного формуляра, который будет служить оптимальным примером акта на списание для данного предприятия, возлагается на главного бухгалтера.

Для этого он берет готовый шаблон, который максимально отвечает всем требованиям для конкретной организации.

На завершающем этапе бухгалтер адаптирует образец, учитывая фактическое положение дел, и составляет готовый акт на списание.

Подготовка акта в производство

Невзирая на отсутствие регламентированного бланка акта, во время составления документа стоит соблюдать целый ряд стандартов. Как правило, это нормы ведения делопроизводства, то есть само составление бланка и правильное указание данных.

https://www.youtube.com/watch?v=967o2LqQ_K8

К примеру, дата, которая будет фигурировать в документе, должна соответствовать дню оформлению акта. В обязательном порядке необходимо прописать все процедуры, которые были проведены перед списанием, а именно инвентаризацию и этапы ее проведения.

Заголовок указывается в форме родительного или предложного падежей:

- «Акт списания материалов»;

- «Акт о списании материалов».

Далее в тексте прописывается основание составление акта, а именно номер приказа, подписанный директором организации. Данный пункт прописывается в правом верхнем углу бланка только на первой странице (если станиц несколько).

Помимо этого в документе прописывается:

- место составления документа;

- список должностных лиц (членов комиссии), которые задействованы в контроле над процедурой списания (с полным указанием фамилий и должностей и выделением ФИО председателя комиссии);

- перечень товарно-материальных ценностей;

- количество товаров на списание;

- итоговая истинная стоимость запасов на момент изъятия;

- причина утраты материальной ценности данного товара.

Вышеперечисленные данные, в большинстве случаев, оформляются в виде таблицы.

По завершении оформления акта все члены комиссии скрепляют документ своей подписью. Причем, если составить комиссию из одного человека – списание материальных ценностей можно упростить.

Для этого нужно позаботиться о том, чтобы все функциональные обязанности по хранению и использованию, документально принадлежали одному сотруднику компании.

Целесообразность принятия такого решения лежит на главном бухгалтере.

Список действий, которые потребуется совершить после оформления акта на списание

Для фактического признания изъятия запасов, по окончании формирования акта бухгалтер должен оформить учет для производства.

Поступление материалов на предприятие имеет следующую классификацию:

- От поставщиков за плату.

- Из собственного производства (изготовление материала собственными силами).

- От учредителей.

- При демонтаже оборудования.

- По бартерным операциям.

- Безвозмездное получение.

Исходя из информации, которая указана в акте изъятия и балансовой справке, составляются нижеследующие проводки:

- проводка Д94 К10– отражает бухгалтерскую стоимость запасов, которые подлежат изъятию;

- проводка Д20 К94 – показывает величину денежной стоимости ухудшения или недостачи запасов (в границах разумной естественной убыли);

- проводка Д20/2 К73 – показывает сумму возмещения недостачи на виновное лицо (в случае, когда количество единиц списанных запасов превышает лимит естественной убыли);

- проводка Д99 К10 – отражает уничтожение запасов в результате стихийного бедствия;

- проводка Д99 К68 – восстанавливает НДС (налог на добавленную стоимость), который был уплачен ранее;

- проводки Д91/2 К10 и Д91/2 К68 – списание запасов по договору безвозмездного пользования.

Причем, перед тем, как бухгалтер оформит указанную в последнем пункте проводку, нужно составить большое количество документов.

А именно:

- заявление на выдачу материалов;

- договор;

- товарно-транспортную накладную.

Что будет, если не составлять акт

Как упоминалось ранее, если ценности, которые подлежат изъятию, списаны со склада на основании истекшего срока амортизации либо вследствие морального устаревания, форму ТОРГ-16 можно не использовать. В данной ситуации акт составляется в произвольной форме с указанием порядкового номера товара и даты оформления документа.

Также в обязательном порядке прописывается название юридического лица, ФИО директора и название отдела, из которого эти ценности списывают.

Далее по порядку перечислить:

- наименование всех единиц списания;

- их серийные номера;

- количество;

- стоимость за единицу продукции;

- причину списания.

Последней строкой станет бухгалтерская стоимость складских запасов и итоговая цифра, которая подлежит изъятию. Акт должен быть завизирован всеми участниками состава комиссии, подписан директором организации и закреплен гербовой печатью предприятия.

Однако, во многих организациях сроки осуществления данного мероприятия могут затянуться. Поэтому в исключительных ситуациях руководитель может принять решение о том, что такой документ нет необходимости составлять вовсе.

Тогда рекомендуется брать в пример систематические указания по бухгалтерскому учету материально-производственных запасов (МПЗ) и по оформлению первоначальной документации на выдачу ТМЦ в различные филиалы и отделы организации.

Для этого факт передачи внутри структуры предприятия фиксируется в заборной карте лимитов формы М-8 либо с помощью накладной форм Ф-11 и Ф-15.

Подводя итог, следует отметить, что правильные, вовремя составленные акты по списанию ценных запасов в существенной мере облегчает диалог руководства организации и сотрудников налоговой службы. Последствия проверок, конечно же, лучше предотвратить, ведь представители налоговых органов достаточно щепетильно рассматривают действия, которые связаны с расходами компании.

Описание процедуры списания материалов в производстве

Закупленные материалы для работы предприятия или офиса со временем расходуются, а значит, возникает необходимость их списывать. Материалы могут быть потрачены для производства продукции, на канцелярские нужды офисных работников, на нужды обслуживающего персонала, они также могут быть просто испорчены или похищены или переданы в другую организацию путем продажи или обмена.

Сложность учета материалов заключается в том, что все они разные, по-разному используются, имеют разную ценность и срок службы. Поэтому и порядок их списания различается.

Порядок списания материалов

Чтобы оформить списание материалов нужно:

- Составить акт списания

- Приложить бухгалтерскую справку.

Для списания материалов создается комиссия из материально ответственных лиц, которая и составляет акт на списание. Акт должен быть составлен в трех экземплярах: один для бухгалтерии, как основание для списания материалов с ответственного лица, второй для комиссии, а третий экземпляр материально-ответственному лицу.

Как составить акт на списание материалов

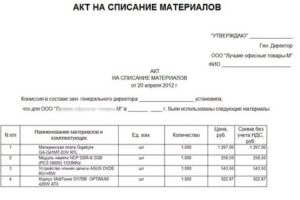

Существует единая форма акта на списание материалов, которая утверждена Госкомстатом РФ.

В акте обязательно должны присутствовать такие элементы:

- дата и место его составления

- ФИО, должность каждого члена комиссии, его подпись

- Таблица с перечнем списываемых материалов, их количеством, причиной списания (списание в производство, непригодность для дальнейшего использования, хищение, безвозмездная передача)

- цена и общая сумма по каждому виду

- в самом низу прописью ставится общая сумма, на которую списывается товар.

Каждый член комиссии подписывает акт, а затем он утверждается руководителем компании или предприятия. В комиссию может входить представитель санэпиднадзора или другой контролирующей организации. Подпись руководителя, утверждающая списание, ставится в правом верхнем углу документа с указанием должности и расшифровкой подписи, а также ставится дата утверждения документа.

https://www.youtube.com/watch?v=8AiOkiYRE3k

Если же материалы перемещаются внутри организации на ее нужды, к примеру, на производство какой-то продукции, на нужды офисных работников или обслуживающего персонала, то происходит списание их в производство. В таком случае материалы выдают со склада предприятия.

Документы, необходимые для списания материалов в производство

При передаче материалов со склада предприятия в различные его подразделения оформляются первичные учетные документами, их формы утверждены постановлением Госкомстата России № 71а от 30.10.1997 и являются обязательными к применению.

К ним относятся:

- лимитно-заборные карты (типовая межотраслевая форма № М-8)

- накладные на отпуск материала(типовая межотраслевая форма № М-15)

- требования накладные (типовая межотраслевая форма № М-11)

Оформление акта на списание материалов в производствеакта на списание материалов в производстве предусматривается в случаях, когда организация списывает их своим подразделениям. В таких случаях основания для списания не указываются, и все оформляется как внутреннее перемещение, а израсходованные материалы оформляются актом расхода.

Такой акт составляется подразделением, которое получает и расходует материал.

В альбоме унифицированных форм нет такой формы, а это значит, что каждая организация имеет право ее для себя разработать, учитывая требования «О бухгалтерском учете» статьи 9 Федерального закона от 21.11.

1996 № 129-ФЗ. Форма составления акта расходов, ее порядок и периодичность обязательно закрепляются в учетной политике предприятия.

В акте расхода необходимо указать:

- наименование материала

- количество единиц

- цену за единицу и общую сумму по каждому виду

- шифр, наименование заказа, для которого материал расходовался, или же шифр, наименование затрат

- общее количество по нормам расхода и сумму

- количество сверх нормы, сумму перерасхода и ее причины.

При необходимости в акте указывают количество изготовленных изделий или объем выполненных работ.

Списание сырья и материалов в производство можно производить, основываясь на производственные отчеты, которые составляются по технологическим картам и согласно утвержденным нормам по расходу материалов на единицу производимой продукции.

Каждое подразделение предприятия делает ежемесячные отчеты о движении материалов и их наличии, передавая его в бухгалтерию. Бухгалтерия проверяет отчеты, сверяя их с данными бухгалтерского и складского учета.

Особенности учета НДС

И в бухгалтерском, и в налоговом учете стоимость МПЗ определяют по затратам на их приобретение, при этом не учитывается налог на добавленную стоимость. Поэтому списывая материалы и сырье в производство, не указывают НДС в акте на расход.

НДС, который предъявляет продавец материалов или сырья, включается в налоговый вычет уже после принятия материально-производственнх затрат к учету, а также при соблюдении всех условий, прописанных в статьях 171, 172 НК РФ . Если предприятие ведет деятельность, которая не облагается НДС, то предъявленный налог будет учитываться в первоначальной цене приобретаемых материалов, услуг или работ.

Как правильно списать материалы: сопровождающие документы

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Как правильно списать материалы и документально оформить процесс

Основная деятельность предприятия практически невозможна без приобретения специальных материалов. Они важны не только для производства, либо при реализации товаров и услуг, но и для удовлетворения нужд управленческого аппарата.

На складе за хранение подобных ценностей отвечает кладовщик либо начальник подразделения. Для учета обычно используется счет 10. Ситуация меняется после так называемого ухода материалов со склада. В связи с чем и применяется процедура списания.

Описание бухгалтерских проводок

Сначала определимся с тем, куда именно могут быть направлены приобретенные материалы. Они способны выполнять множество функций, которые определяются текущими потребностями предприятия:

Списание в бухгалтерии

- Быть основой в производственных процессах

- Функция деталей вспомогательного типа для производства

- Их используют для создания упаковки продукции в готовом виде

- Применение при осуществлении процессов управления, при удовлетворении потребностей администрации

- Помощь, когда ликвидируются основные средства, которые выводятся из эксплуатации

- Применение в строительстве, после которого создаются основные средства

Проводки зависят от того, как и зачем материалы отпускаются со склада. Для этого используется несколько обозначений.

https://www.youtube.com/watch?v=PIuJtpDVIhg

Дебет имеет следующие знаки:

Кредит, соответственно, обозначается всего одной цифрой – 10.

Иногда случается так, что материалы числятся в собственности, но реально отсутствуют, что ведет к появлению недостачи. Такие ситуации требуют следующего обозначения – дебет 94 и кредит 10.

Списание: как оформляется

Хозяйственные операции всегда должны сопровождаться документальным оформлением, используемым в первичном учете. Исключения правило не делает и из процедуры списания. В любой организации руководитель имеет право сам определить, использование каких бумаг позволит организовать первичный учет. Потому конкретные правила оформления могут отличаться от компании к компании.

Главное – чтобы учетная политика содержала информацию об утвержденной документации. И следить за наличием обязательных реквизитов, о которых говорится в действующем законодательстве.

Есть несколько типовых форм, применение которых допустимо при списании:

Списание со склада

- Накладные по отпуску материалов на сторону.

- Карты для зарплаты с определенными лимитами.

- Формы накладных с описанием требования.

Организация может сама выбирать, какие реквизиты не нужны, а какие обязательно понадобятся в том или ином процессе.

Применение накладных с требованиями позволяет организовать учет по внутреннему движению материальных ценностей, при участии ответственных лиц либо структурных подразделений.

Оформление накладных – ответственность лиц, которые и занимаются ценностями. Нужно всего два экземпляра. Списание оформляется одним, а второй нужен для оприходования.

Что делать, если расходуются не все материалы?

Обычно предполагается, что после отпуска материалы будут использоваться сразу, по прямому назначению, в связи с чем операция сопровождается проводками, о которых уже говорилось ранее.

Но так происходит не всегда. Особенно, если предприятие достаточно крупное. Случается так, что переданные ценности используют далеко не сразу. Тогда новое место хранения заменяет старое. При отпуске основ, стоит отметить, не всегда точно знают, в каком именно из процессов производства применяются исходники.

Склад с материалами

Ценности, которые уже отпущены со склада, но еще не израсходованы, не могут относиться к расходам на текущий период. Это касается как бухгалтерского, так и налогового отчета. Потому требуется совершение действий в несколько ином порядке, чем обычно.

Данное положение ведет к тому, что отпуск и оформление материалов становятся внутренними процессами. С применением отдельного субсчета к счету 10, который может называться, к примеру, «Материалы в цехе». Когда месяц подходит к концу, оформляется еще один документ.

Обычно это акт с информацией о материальных расходах. Там уже можно указать направление использования ценностей. Одновременно с этим действием занимаются списанием. Благодаря такому отслеживанию бухгалтерская отчетность становится более достоверной.

При расчете налогов на прибыль возникает меньше ошибок.

Правила распространяется не только на то, что применяется для производственных процессов, но и на имущество любых видов. Например, к канцтоварам, которые применяются администрацией. Не нужно выдавать материалы «про запас», их нужно использовать сразу же.

О нормах списания по производству

В законодательстве отсутствуют строгие и четкие нормы, которые подробно описывали бы процесс списания. Обычно говорится, что надо опираться на объем производственной программы и нормы по этому же документу. Главное, чтобы общее количество ценностей не оказалось бесконтрольным. И чтобы сами нормы были официально утвержденными.

Любые расходы должны быть подтверждены как экономически, так и документально. Организация самостоятельно определяет нормы, согласно которым расходуются те или иные ценности.

Списание по нормам

Для закрепления можно использовать сметы, технологические карты и тому подобные документы. Они разрабатываются в подразделениях, которые лично контролируют производственный процесс. После этого бумаги передаются руководителю для утверждения.

https://www.youtube.com/watch?v=zuiOX5IUnDw

Допустима ситуация, когда существующие нормы превышаются, но каждый такой случай требует отдельного указания причин. Например, объяснением могут быть технологические потери либо необходимость исправить брак.

Обязанностью руководителей и уполномоченных лиц становится оформление решений на то, чтобы превысить действующую норму. Для этого на первичном учетном документе ставится соответствующая отметка. Иначе само списание не признают правомерным. Себестоимость будет искажена, что приводит к нарушениям в бухгалтерской и налоговой отчетности.

Нюансы списания товаров с быстрым износом и уже пришедших в негодность

Пока организация ведет свою деятельность, часто приходится списывать материалы, которые успели полностью прийти в негодность. Процесс отличается своими особенностями в учетной политике. Они зависят от:

- Доказанности вины конкретного работника или любого другого лица в том, что все испортилось.

- Нормативов списания МПЗ. Превышаются эти нормы или соблюдаются в полном объеме?

Уборочный инвентарь

Что касается цены испорченных материалов, то ее списывают в пределах норм, связанных с естественной убылью. Для процесса используются счета, где перечисляются затраты на производство. Нормы превышаются, если доказано наличие виновных лиц либо присутствуют дополнительные расходы.

Следующее дополнение приводится для тех, кто работает со списанием малоценных, быстроизнашивающихся товаров. Бухгалтера могут списывать стоимость в тот же момент, когда объект принимается в эксплуатацию.

Допустимо проведение так называемого равномерного учета. Но применение схемы актуально в случае предметов со сроком службы от 1 года и больше.

В учетной политике надо написать о том, какой именно способ применяется в том или ином случае.

Для разграничения между основными средствами и малоценкой в законодательстве устанавливается критерий по цене, доходящей до ста тысяч. Но для бухгалтерского учета он не действует. В связи с чем в этом направлении малоценкой признают имущество, у которого стоимость не превышает 40 тысяч рублей.

Инвентарь и хозяйственные принадлежности – группа предметов, расчет по которой проводится с использованием аналогичных схем. Законодательно состав самой группы не детализируется. Но на практике к данному имуществу причисляют:

- Инвентарь для уборки территории, средства пожаротушения

- Электронное оборудование вроде камер и видеорегистраторов

- Кухонные приборы

- Мебель для офиса

О нюансах процедуры списания

От расходов на материалы во многом зависит то, сколько будут стоить сами работы, где эти объекты используются. Это особенно важно для тех объектов, которые относятся к элитной категории. Когда организация составляет смету, важно закладывать определенные нормы, связанные с расходами.

Инвентаризационная комиссия

Нормативы для смет – целый комплекс данных по расценкам, где предметы объединяются в отдельные категории. Это нужно для того, чтобы понять, сколько будут стоить те или иные действия.

Норма сметы – все ресурсы в совокупности, установленные для принятого измерителя в работах разного рода. Сметные нормы выполняют одну главную функцию – вычисление количества ресурсов, которые в норме необходимы, чтобы завершить тот или иной процесс.

Но документы оформляются, исходя из того, что при реализации проекта соблюдаются нормальные условия, и что никакие внешние факторы не осложняют данный процесс. Если же какие-либо осложнения присутствуют, то к документации просто добавляют специальные коэффициенты к результатам подсчета. Сами коэффициенты описываются в законодательных нормах.

Сметные нормативы бывают:

- Региональными.

- Ведомственными.

- Федеральными.

Пользователи могут создавать свою собственную базу.

Для определения стоимости в строительстве используют несколько общепринятых методик. Некоторые из них перебрасываются и в другие направления.

- Ресурсный метод. Все затраты в этом методе просто суммируются в натуральном выражении с текущими ценами. Из применяемых показателей стоит отметить:

- Расход материалов с комплектующими.

- Срок, на протяжении которого применяются машины в строительстве.

- Трудоемкость.

Организация может использовать свою собственную информацию, чтобы вычислить необходимый уровень параметров. Допускается опираться на сборники в соответствующей отрасли, и стандартных расценок на соответствующие основы.

- Базисно-индексные расчеты. В данном методе стоимость строительства определяют по-своему. Для получения результата специалисты складывают цены всех видов строительных материалов, которые можно назвать укрупненными. Полученная сумма умножается на индексы после пересчета базисных цен в текущие.

- Ресурсно-индексные методы. Ресурсным методом определяют итог с использованием базисных цен. Потом производится умножение на индексы, приводящие стоимость к современному уровню.

- Базисно-компенсационный вариант. Стоимость работ и затрат суммируется на базисном уровне. К ним прибавляются дополнительные затраты, связанные с тем, что показатели на рынке достаточно сильно изменились.

- С использованием данных об объектах, которые ранее уже были построены.

Списание материалов: подробная инструкция

Материалами называют запасы, которые приобретаются организацией. Это средства, позволяющие получить продукцию, обслужить производственный процесс. Для отображения подобных запасов почти всегда используется счет 10. К нему открываются субсчета.

Для отображения движения основных средств так же можно воспользоваться счетами 15 или 16. Материалы списываются, если обнаруживается недостаток либо порча.

Либо когда объекты выходят из строя достаточно сильно, и признаются непригодными к дальнейшему использованию.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Из необходимых приспособлений для проведения операции отмечаются только сам акт списания материалов вместе со справкой соответствующего содержания, передаваемой в бухгалтерию.

Когда списываются ценности, создание специальной комиссии обязательно. В ней должны присутствовать лица со стандартной материальной ответственностью. Именно членами данной комиссии составляется акт списания. Следующие несколько пунктов вносить в документ надо в любом случае:

Списание в программе

- Количественные и ценовые характеристики, суммы.

- Причина, по которой необходимо списать ценности.

- Наименование самих материалов.

- Личные данные каждого из членов комиссии.

Кроме того, все участники ставят подпись на документе. Не обойтись без указания даты, к которой проводилась процедура.

Отдельные проводки делаются, когда материалы уже признаются списанными.

- К94 – если все происходит в пределах естественной убыли.

- Д20 – информация по основному производству.

- К10 – для отражения ценности материалов по балансу.

- Д94 – Недостача, потеря конкретных свойств у предмета.

Оформление приказа по списанию

Если процесс списания связан с основными средствами предприятия, то оформление приказа становится следующим этапом после того, как с инвентаризацией закончили. По итогам этой процедуры и надо уточнить список с ценными предметами, дальнейшее использование которых невозможно. Обычно это предметы, которые сломаны либо морально устарели.

Подготовкой приказа занимается сотрудник, наделенный соответствующими полномочиями. Для оформления допускается использовать фирменные бланки. Документ подлежит обязательной регистрации.

Следующие пункты должны присутствовать на любом бланке:

- Заголовок с наименованием самого документа.

- Уточнение, указание на причину, по которой создавалась комиссия.

- Информация об ответственных лицах и тех, кто входит в комиссию.

- Отдельное выделение ответственного лица, назначаемого председателем контролирующего органа.

В приказе можно описать обязанности, которые передаются работникам, проверяющим материальные ценности. После оформления директор утверждает документ, заверяет его своей подписью. Свои подписи в приказе должны поставить все лица, которые участвуют в процедуре. Номер вместе с датой составления пишутся в верхней части.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

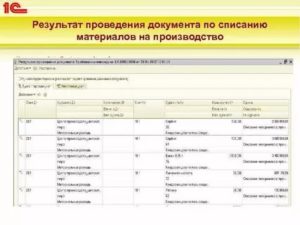

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

https://www.youtube.com/watch?v=bweGrL1BuZg

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд.

Материалы не должны выдаваться «про запас». Они должны сразу использоваться.

Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

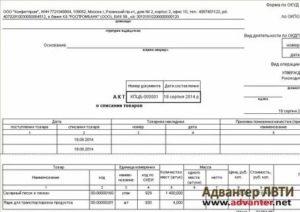

4. Пример акта на списание

Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

https://www.youtube.com/watch?v=BJlCNFaUkEA

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г.

№119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е.

количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.