Для некоторых позиций в Классификаторе предусмотрены пояснения. Пояснения, как правило, начинаются со слов: «Эта группировка включает» (также включает, в том числе включает, не включает).

Объектами классификации в ОКОФ выступают основные фонды.

Основные фонды — это произведенные активы, которые используются неоднократно (постоянно) на протяжении длительного периода времени (но не меньше одного года) для оказания рыночных (нерыночных) услуг и для производства товаров.

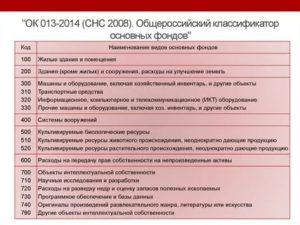

- ОКОФ — Общероссийский классификатор основных фондов 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты 320.00.00.00.000 — Информационное, компьютерное и телекоммуникационное (икт) оборудование 320.26.2 — Компьютеры и периферийное оборудование

- Какой окоф у монитора в 2021 году

- Окоф — общероссийский классификатор основных фондов

- Требования к амортизационным группам

- Окоф классификатор 2021 года

- Справочник кодов ОКОФ на 2021 год

- Новый ОКОФ 2021

- Окоф на 2021 год с расшифровкой и группой

- Код окоф системный блок 2021 год

- Значение кода ОКОФ для принтера

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Кондиционеры для офиса окоф с 2021 года

- Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

- Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

- Способ 1 — по коду подкласса имущества

- Способ 2 — по коду класса имущества

- Этап 2. Обратитесь к технической документации

- Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

- Обратите внимание при учете ОС

- По какому коду окоф учитывается монитор компьютера — Правовой мир

- Амортизационная группа компьютера

- Систематизация бухгалтерии

- 320262 Монитор Окоф

- Окоф компьютер в сборе в 2021 году

- Окоф монитор в 2021 году

- Пк В Сборе Монитор Окоф

- регистратор ОКОФ: амортизационная группа, код, автомобильный, новый

- К какой группе окоф относит видеорегистраторы

- Амортизация видеорегистраторов

- Срок эксплуатации монитора категория по окоф

- По какому коду ОКОФ учитывается монитор компьютера

- Монитор окоф 2021

- Монитор код окоф 2021

- Классификация основных средств, включаемых в амортизационные группы

- Код ОКОФ-2

Какой окоф у монитора в 2021 году

в целях перехода от применения старого ОКОФ ОК 013-94 в 2021 году к новому ОК 013-2014 (СНС 2008) в 2021 году Приказом Росстандарта от 21 апреля 2021 г. N 458 разработаны прямые и обратные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов;

Если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется другая классификация объектов, то четвертый и пятый знаки кода в ОКОФ будут иметь значение «0» (в частности, такими объектами являются: расходы на передачу прав собственности на непроизведенные активы, научные исследования, и прочее).

Окоф — общероссийский классификатор основных фондов

Основание для разработки: План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2014 г. №4970п-П10

При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов. В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

Требования к амортизационным группам

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2021 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

Окоф классификатор 2021 года

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру.

Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

Справочник кодов ОКОФ на 2021 год

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2021 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2021-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Новый ОКОФ 2021

С помощью этого классификатора вы можете найти, сколько лет нужно амортизировать в 2021 году различные основные средства: бензорез, громкоговоритель, автомобили грузовые и легковые и другие транспортные средства, различные облучатели, ККМ, светофоры, электрооборудование.

https://www.youtube.com/watch?v=cRJS8Dw_jy8

Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание.

Окоф на 2021 год с расшифровкой и группой

Классификатор ОКОФ 2021 ОК 013-2014 (СНС 2008) надо применять к основным средствам, которые были введены в эксплуатацию с 1 января 2021 года. Получается, что в 2021 году ОС делятся на новые группы. Присваивать код, определять амортизационную группу, определять срок полезного использования надо исходя из новых кодов ОКОФ.

В 2021 году норма о том, что классификацию основных средств можно применять в бухгалтерском учете, была отменена. Об этом говорит Постановление Правительства РФ от 07.07.2021 г. № 640. Получается, что для целей бухгалтерского учета компания сама определяет срок полезного использования ОС, на налоговую классификацию при этом можно ориентироваться.

Код окоф системный блок 2021 год

В учет следует брать структуру нового обозначения, включающую класс, подкласс, группу, подгруппу, вид, категорию, подкатегорию. Первые три символа в новой кодировке ХХХ.ХХ.ХХ.

ХХХ соответствуют обозначению вида (группы) имущества. Следующие коды соответствуют знакам общероссийской классификации в зависимости от видов экономической деятельности ОКПД-2 ОК 034-2014.

Их количество зависит от числа знаков в ОКПД-2 и варьируется в пределах 2-9 символов.

ОКОФ с поиском по названию можно скачать и на нашем сайте — этот ОКОФ взят с официального сайта и вы можете быть уверены, что все коды верные. В нем есть поиск по названию — откройте файл и нажмите на клавиатуре кнопки Ctrl + F — и вбейте в строку поиска нужное название.

Рекомендуем прочесть: Документы необходимые для подачи развода

Значение кода ОКОФ для принтера

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях.

С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года. Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

Кондиционеры для офиса окоф с 2021 года

Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

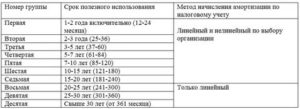

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2021 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2021 года.

https://www.youtube.com/watch?v=8gsnktE4cCY

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

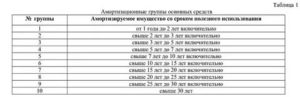

Классификатор основных средств по амортизационным группам с примерами ОС:

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2021 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2021-ст. Этот же классификатор будет действовать в 2021 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2021 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2021 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2021 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

https://www.youtube.com/watch?v=7lu2SO5pVpU

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2021 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

По какому коду окоф учитывается монитор компьютера — Правовой мир

Инвентарным объектом основных средств для целей бухгалтерского учета признается в том числе обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно ( п. 6 ПБУ 6/01).

Амортизируемым имуществом признается, в частности, имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. ( п. 1 ст. 256 НК РФ).

Амортизационная группа компьютера

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Согласно п. 44 Инструкции N 157н сроком полезного использования объекта основных средств является период, в течение которого предусматривается использование в процессе деятельности учреждения объекта нефинансовых активов в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях).

Так, в частности, срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации может быть определен исходя из информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации.

https://www.youtube.com/watch?v=UCVMUzozQbM

Согласно Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ), утвержденному Постановлением Госстандарта РФ от 26.12.1994 N 359, все приборы и оборудование, входящие в состав персонального компьютера, относятся к группе «Машины и оборудование»: процессор (системный блок) — код 14 3020260, монитор — код 14 3020350.

Рекомендуем прочесть: Отнесение Ос К Особо Ценному 2021

Систематизация бухгалтерии

- для копировального аппарата код ОКОФ 330.28.23.21 «Аппараты фотокопировальные с оптической системой или контактного типа и аппараты термокопировальные» (ранее — 14 3010230 «Средства электрофотографического копирования»);

- для монитора — 320.26.2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (ранее — 14 3020350 «Устройства отображения информации» );

- для системного блока — 320.26.2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (к примеру, 320.26.20.15) (ранее — 14 3020210 «Машины вычислительные электронные цифровые»).

Ответ: В данном случае контекстный поиск по наименованию указанного основного средства не дает результатов. Наиболее подходящий код 330.31.01.

1 — Мебель для офисов и предприятий торговли с 01.08.2021 аннулирован.

Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки», либо можно также порекомендовать рассмотреть отдаленно подходящий код 330.32.50.

30 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части. Следует отметить, что определение соответствующего кода ОКОФ находится в компетенции комиссии по поступлению и выбытию активов

320262 Монитор Окоф

На практике монитор можно отнести ко второй группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно), если иное не предусмотрено изготовителями и технической документацией.

Однако данная группа и срок полезного использования также применяется к компьютеру. Таким образом, организации во избежание претензий со стороны контролирующих органов следует учитывать монитор в составе компьютера с кодом ОКОФ 330.28.23.

23 «Машины офисные прочие» ( вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.

Окоф компьютер в сборе в 2021 году

Так, при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» должны быть указаны новые коды объектов (групп объектов).

ОС Группа Срок службы, годы Куда относится Принтер II 2-3 Электронно-вычислительная техника Персональный компьютер, ноутбук II 2-3 МФУ печатающее III 3-5 Средства светокопирования Музыкальный центр, плазменный TV IV 5-7 Теле- и радиоприемная аппаратура Офисная мебель IV 5-7 Мебель для полиграфии, торговли, бытового обслуживания Легковой автомобиль III 3-5 Легковые автомобили Грузовой автомобиль III 3-5 Грузовые автомобили грузоподъемностью до 0,5 т Новая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам.

Окоф монитор в 2021 году

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Пк В Сборе Монитор Окоф

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.

регистратор ОКОФ: амортизационная группа, код, автомобильный, новый

регистратор ОКОФ относит к 4 группе амортизации. Общероссийский классификатор основных фондов (ОКОФ) используется для упрощения учета техники и оборудования на предприятии или у частных лиц.

К какой группе окоф относит видеорегистраторы

Как уже говорилось выше, согласно общероссийской классификации камерам видеонаблюдения присваивается 4 группа амортизации при условии стабильного дохода (прибыли) от приобретенной техники и стоимости аппаратуры свыше 40000 рублей.

Для каждой амортизационной группы в 2021 году ОКОФ распределил сроки полезного действия оборудования в соответствии со статьей 258 Налогового Кодекса РФ. Срок полезного действия определяется самим владельцем.

Налогоплательщик указывает дату окончания полезной работы оборудования самостоятельно.

Если же приобретенное устройство не входит в список классификатора, то покупатель выбирает дату окончания работы устройства, опираясь на советы производителей и инструкцию по эксплуатации.

Если в технической характеристике покупки не указывают примерные сроки службы, то следует обратиться к дилерам, объяснить сложившуюся ситуацию и присвоить приобретению свой кодовый номер в соответствии с классификацией.

Амортизация видеорегистраторов

камеры могут относиться к разным категориям. Например, считают, что камера для охраны помещений может выполнять роль камеры для полигонов или снятия фильмов. Но тогда такую аппаратуру можно отнести к 5 амортизационной группе, в которой срок полезного действия составит от 7 до 10 лет.

https://www.youtube.com/watch?v=SaG1zX77cGE

При этом 9 арбитражный апелляционный суд от 1 марта 2011 года постановил, что видеорегистраторы, используемые для охраны помещений, не могут быть полигонными или используемыми для съемок кинопродукции. В этом случае данную технику нужно отнести к 3 классу амортизации.

В такой ситуации владелец камеры может воспользоваться рекомендациями производителя по технической эксплуатации.

Но для видеорегистраторов такого типа общероссийским классификатором не установлена определенная амортизационная группа, поэтому их и относят к четвертой. Срок полезной службы составляет 5-7 лет с даты покупки. Присваивается новый код ОКОФ 14 3230000 «Теле- и радиоприемная аппаратура» или же код ОКОФ 14 3221137 «Аппаратура видеозаписи и воспроизведения общего применения».

Группа амортизации и срок полезного действия приобретенной камеры подтверждаются локальным документом: актом, распоряжением или приказом с подписью и печатью директора организации.

Перед началом работы аппаратура проходит процедуру бухгалтерского учета, где ей присваивается собственный номер именно на этом предприятии, а также определяется срок полезного срока службы.

В связи с постановлением № 20 ПБУ 6/01 «Учет основных средств», организация может определить срок полезного действия самостоятельно. Он будет зависеть от многих факторов:

- мощности и производительности объекта;

- его износа, который, в свою очередь, зависит от того, как его используют, сколько раз ремонтируют и проводят ли профилактические работы для продления срока службы;

- правовых нормативов, которые могут ограничить использование аппаратуры (например, если видеорегистратор арендуется).

При этом бухгалтерия любого предприятия не будет брать на себя лишние проблемы, тем более что в РФ давно составлен Общероссийский классификатор основных фондов. К тому же сроки полезного действия классификации составлены так, что разницы между бухгалтерским учетом и налоговым практически нет. Поэтому принято устанавливать сроки службы аппаратуры в соответствии с ОКОФ.

Код ОКОФ 330.26.70 присваивается приборам оптическим и фотографическому оборудованию — 3 амортизационная группа. Является обобщенным пунктом для всех видеорегистраторов.

330.26.70.1 — код ОКОФ для фотографического оборудования, 4 амортизационная группа. В эту группу входят коды 330.26.70.12-330.26.70.18, включающие:

- фотокамеры печати документов и записи на съемные носители;

- цифровые фото- и видеокамеры;

- камеры с моментальным получением изображения;

- киносъемочные аппараты и проекторы;

- лабораторный инструментарий для фотографа (видеографа);

- основные устройства для считывания информации съемных микроносителей.

Код классификации 330.26.70.2 — приборы оптические и прочие. В этот класс входит оптический инструментарий, например, бинокли, линзы, зеркала, призмы, микроскопы и другие сложные устройства. Им присвоена 3 амортизационная группа.

Срок эксплуатации монитора категория по окоф

- 320.26.20.11 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

- 320.26.20.

13 — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

- 320.26.20.14 — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных

- 320.26.20.

15 — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода

Однако если у составных частей компьютера разные сроки полезного использования, то организация может учитывать их как разные ОС (Постановление ФАС Уральского округа от 17.02.2010 N Ф09-564/10-С3). Однако данная позиция может вызвать претензии со стороны контролирующих органов.

По какому коду ОКОФ учитывается монитор компьютера

При этом в бухгалтерском учете активы стоимостью в пределах лимита, но не более 40 000 руб. за единицу могут отражаться в составе материально-производственных запасов.

Размер установленного лимита организация указывает в учетной политике ( п. 5 ПБУ 6/01). Следовательно, объект стоимостью более 40 000 руб.

будет являться основным средством в бухгалтерском учете (если также выполняются требования п. 4 ПБУ 6/01).

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (далее — ПБУ 6/01), среди которых указаны:

Монитор окоф 2021

- сближения с международной классификацией;

- проведения экономических и статистических расчетов;

- анализа структуры и сопоставления показателей в целом по стране;

- планирования расходов на ремонт;

- участия в системе налогообложения.

Существуют законодательно утвержденные Перечни, в которых перечислены коды освобождаемого от налогов имущества. По этим данным предприятия анализируют свои объекты и принимают решение о минимизации налога.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Монитор код окоф 2021

СПИ компьютера (ноутбука, принтера, сервера) надо установить в диапазоне от 25 до 36 месяцев включительно (Письмо Минфина от N 03-03-06/2/110). Замена комплектующих компьютера (ноутбука, сервера) отражается в бухгалтерском и налоговом учете как ремонт.

Проводка Операция Д 08 — К 60 Стоимость комплектующих включена в первоначальную стоимость компьютера (сервера) или отражена первоначальная стоимость ноутбука Д 01 — К 08 Компьютер (ноутбук, сервер) принят к учету в качестве ОС Д 20 (26) — К 02 Начислена амортизация по компьютеру (ноутбуку, серверу) Д 10 — К 60 Приобретено новое устройство взамен вышедшего из строя Д 20 (26) — К 10 Новое устройство установлено на компьютер (ноутбук, сервер) Обратите внимание: CD- и DVD-диски, USB-флэш-накопители, флэш-карты и другие внешние электронные носители информации являются МПЗ и учитываются так же, как канцтовары: — в бухгалтерском учете, если их стоимость 40 000 руб. В налоговом учете к такому имуществу можно применить амортизационную премию в размере не более 10% от первоначальной стоимости (п. Стоимость новых комплектующих учитывается в расходах в день их установки на компьютер (ноутбук, сервер) (п. или меньше; — в налоговом учете, если их стоимость 100 000 руб. Чтобы отразить в бухгалтерском учете с помощью программы «1С: Бухгалтерия 8.3» покупку и принятие к учету в качестве основного средства компьютера, приобретенного «по частям» и, затем, собранного, нужно для начала правильно оприходовать составные части. Для этого оформляется документ Поступление (акты, накладные) с видом операции Оборудование.

https://www.youtube.com/watch?v=yLzejz3rIqc

Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета Код КОСГУ зависит от предмета договора.

Если это рекламные услуги, когда исполнитель сам готовит и размещает баннер без передачи заказчику, применяйте подстатью КОСГУ 226 «Прочие работы, услуги».

Если вы покупаете рекламный баннер, уличную растяжку – КОСГУ 310, если баннер соответствует критериям основного средства, или статья КОСГУ 340 – соответствует критериям матзапасов. А если договор на размещение электронного баннера в Интернете – подстатья КОСГУ 226 «Прочие работы, услуги».

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2021 №401-ФЗ.

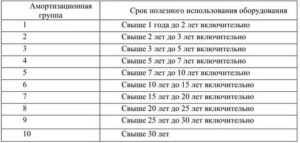

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Читать еще —> Что Делать Судебному Приставу Если Дома Собака

Код ОКОФ-2

ОКОФ-2