17 апреля 2021 Амортизация

Различные сооружения, помещения, здания являются недвижимыми объектами, которые очень медленно теряют свои эксплуатационные свойства.

В связи с этим для данных активов как для основных средств устанавливаются длительные сроки полезного использования для амортизационных отчислений.

В бухгалтерском и налоговом учете правила установления сроков эксплуатации основных средств отличаются.

Для правильного установления срока для амортизации здания, сооружения или помещения любого назначения нужно учитывать следующие параметры:

- период, в течение которого компания планирует эксплуатировать актив с необходимой отдачей;

- планируемый физический износ с учетом совокупности влияющих факторов;

- ограничения, имеющиеся для конкретного актива в зависимости от ситуации, например, таковым может быть периода аренды или лизинга — амортизация при лизинге.

В налоговом следует учитывать положения п. 1 ст.258 НК РФ, где говорится, что для объектов ОС срок устанавливается в соответствии с амортизационной группой, к которой относится актив.

Группы представлены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002. Она содержит коды ОКОФ (по классификатору основных фондов), наименования основного средства и примечания по ним с распределением по амортизационным группам.

Для каждой при этом прописывается диапазон лет, в пределах которых может быть выбран срок полезного использования.

Удобно при определении СПИ для недвижимого помещения, здания в бухучете пользоваться Классификацией, разработанной для налоговых целей.

[/attention]В этом случае срок начисления амортизации по сооружению будет одинаков как в налоговом, так и бухгалтерском учете. Это очень удобно и позволяет минимизировать расхождения по амортизационным отчислениям.

Рекомендуется способ установления срока использования прописать в учетной политике, тем более, если для бухучета применяется налоговая Классификация.

Полезный срок эксплуатации, установленный при принятии здания к учету, может меняться в ходе его капитальных улучшений, модернизации, достройки, реконструкции. Учет амортизации после модернизации.

Устанавливается ли СПИ для земли?

- Амортизационные группы недвижимого имущества – таблица

- Объекты из кирпича

- Нежилое помещение в жилом доме

- Квартира

- Гараж

- Школы

- Бывшие в эксплуатации

- Для налогового учета

- Срок полезного использования зданий и сооружений для амортизации 2021: как определяется амортизационная группа для нежилых и жилых помещений

- Как определяется СПИ сооружений как основных средств?

- Бухгалтерский учет

- Выводы

- Срок полезного использования квартиры как основного средства — Юридический ликбез

- Срок использования основных средств и амортизация

- Как определить срок полезного использования основных средств в налоговом учете

- Как определить СПИ по Классификации

- Как определить срок использования по ОКОФ

- Как определить СПИ без Классификации

- Срок использования объектов в налоговом учете в связи с изменениями 2021 года

- Срок полезного использования квартиры как основного средства

- Срок полезного использования объектов основных средств как определить в бухгалтерском и в налоговом учете

- Срок Полезного Использования Квартиры В Многоквартирном Доме

- Срок полезного использования зданий и сооружений

- Срок эксплуатации жилых домов — виды и процедура

- Каков срок полезного использования зданий и сооружений

- PRO новостройку 7 (499) 450-27-46 (Москва)

- Средний срок эксплуатации жилых домов

- Начисление амортизации на жилые квартиры на балансе

Амортизационные группы недвижимого имущества – таблица

В таблицу собраны объекты недвижимости в разрезе их отнесения к различным амортизационным группам для целей налогового учета.

Таблица:

| Амортизационная группа | Срок полезного использования, л | Наименование недвижимого имущества |

| 4 | 5-7 | Нежилые здания из пленочных материалов, передвижные сооружения, киоски металлические, из стеклопластика, деревянные, из прессованных плит |

| 5 | 7-10 | Нежилые сборные и передвижные здания |

| 6 | 10-15 | Облегченные жилые здания, в том числе каркасно-камышитовые |

| 7 | 15-20 | Нежилые здания (деревянные и деревометаллические, щитовые и каркасные, панельные, сырцовые и схожие) |

| 8 | 20-25 | Нежилые бескаркасные здания, стены которых изготовлены из облегченной каменной кладки, с колоннами и столбами, перекрытиями из металла, железобетона, кирпича, дерева.Также сюда относятся деревянные сооружения из бруса и бревен. |

| 9 | 25-30 | Склады для фруктов, овощей из камня, а также с колоннами из кирпича, железобетона. |

| 10 | от 30 | Все прочие нежилые помещения, построенные из долговечных материалов |

| Все прочие жилые дома и помещения |

Объекты из кирпича

Кирпичные здания являются основными средствами с наиболее длительным сроком эксплуатации с точки зрения как бухгалтерского, так и налогового учета.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Это наиболее прочные и крепкие сооружения, предназначенные для длительного использования без потери первоначальных характеристик.

Согласно Классификации, такие объекты, как жилого, так и нежилого назначения имеют самый длительный срок полезного использования от 30 лет и отнесены к 10 амортизационной группе.

Для кирпичного жилого или нежилого здания можно установить любой срок свыше 30 лет, организация сама определяет, какой именно СПИ будет определен.

Если здание не полностью построено из кирпича, а имеет только кирпичные перекрытия, столбы, колонны, то оно относится к 8 амортизационной группе и имеет срок использования от 20 до 25 лет.

В бухгалтерском учете можно определить аналогичный срок. Не запрещено устанавливать меньший СПИ в бухучете, так как ориентироваться организация должна на критерии из п.20 ПБУ 6/01, конкретных сроков бухгалтерский учет не определяет.

Нежилое помещение в жилом доме

Если нежилое помещение находится в жилом многоквартирном доме, например, офис на первом этаже, то для него определяется тот же СПИ, что и для самого недвижимого объекта.

Жилой дом относится к 10 амортизационной группе, поэтому для нежилых помещений, в нем расположенных, можно установить полезный срок использования не менее 30 лет.

Квартира

Все жилые квартиры, находящиеся в многоквартирном доме, имеют тот же СПИ, что и все здание в целом.

Жилые дома относятся 10 группе, поэтому для находящихся в них квартир нужно устанавливать срок для амортизации от 30 лет.

Гараж

По Классификации металлический гараж можно отнести к 4 амортизационной группе, для него возможно установление срока эксплуатации от 5 до 7 лет включительно.

Кирпичный гараж можно отнести к 8 группе, как бескаркасное здание со стенами облегченной кладки. Для него СПИ можно принять от 20 до 25 лет.

Школы

Школьное помещение является нежилым, так как не предназначено для проживания и используется в учебных целях.

Школу можно отнести к 10 группе и установить для него срок от 30 лет.

Бывшие в эксплуатации

Помещение может быть получено не в новом состоянии, в этом случае задача очередного собственника – правильно определить для сооружения период, на протяжении которого будут проводиться амортизационные отчисления.

При этом для налогового и бухгалтерского учета правила отличаются.

Для налогового учета

Если организация получает здание, которое ранее эксплуатировалось, то в налоговом учете существует возможность уменьшиться срок его использования на период эксплуатации прежним владельцем.

Подтверждением такой возможности является положения п.7 ст.258 НК РФ.

Время использования помещения предыдущим хозяином можно узнать из сопроводительной документации.

Данный срок обозначается в акте приема-передачи ОС-1а.

Если время эксплуатации сооружения известно и в документах прописано, то новый хозяин вправе уменьшить СПИ.

Если такой информации и документального обоснования нет, то уменьшить СПИ нельзя. В этом случае для налогового учета необходимо определять срок для здания, бывшего в эксплуатации, как для нового в соответствии с Классификацией и амортизационной группой.

Если здание эксплуатируется более 30 лет, то в зависимости от установленного для него изначального СПИ оно может быть полностью самортизированным.

В этом случае лицо, получившее такое старое здание, вправе самостоятельно установить срок использования с учетом его состояния, исходя из требований техники безопасности.

Согласно, п.12 ст.258 НК РФ новый хозяин сооружения или здания, бывшего в эксплуатации менее или более 30 лет, должен устанавливать для объекта ту же амортизационную группу, что и предыдущий собственник.

https://www.youtube.com/watch?v=qEx8ke32a5Y

Новый собственник вправе сам решать, будет ли он уменьшать СПИ, поэтому для него есть два пути установления срока для амортизации:

Не учитывать данные прежнего хозяина и начислять амортизацию, исходя из общего срока полезного использования, установленного для амортизационной группы, к которой отнесено недвижимое имущество.

Срок полезного использования зданий и сооружений для амортизации 2021: как определяется амортизационная группа для нежилых и жилых помещений

Различные сооружения, помещения, здания являются недвижимыми объектами, которые очень медленно теряют свои эксплуатационные свойства.

В связи с этим для данных активов как для основных средств устанавливаются длительные сроки полезного использования для амортизационных отчислений.

Как определяется СПИ сооружений как основных средств?

В бухгалтерском и налоговом учете правила установления сроков эксплуатации основных средств отличаются.

В бухгалтерском учете компания вправе самостоятельно определить СПИ, используя положения п.20 ПБУ 6/01.

Для правильного установления срока для амортизации здания, сооружения или помещения любого назначения нужно учитывать следующие параметры:

- период, в течение которого компания планирует эксплуатировать актив с необходимой отдачей;

- планируемый физический износ с учетом совокупности влияющих факторов;

- ограничения, имеющиеся для конкретного актива в зависимости от ситуации, например, таковым может быть периода аренды или лизинга — амортизация при лизинге.

В налоговом следует учитывать положения п. 1 ст.258 НК РФ, где говорится, что для объектов ОС срок устанавливается в соответствии с амортизационной группой, к которой относится актив.

Группы представлены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002. Она содержит коды ОКОФ (по классификатору основных фондов), наименования основного средства и примечания по ним с распределением по амортизационным группам.

Для каждой при этом прописывается диапазон лет, в пределах которых может быть выбран срок полезного использования.

Удобно при определении СПИ для недвижимого помещения, здания в бухучете пользоваться Классификацией, разработанной для налоговых целей.

В этом случае срок начисления амортизации по сооружению будет одинаков как в налоговом, так и бухгалтерском учете. Это очень удобно и позволяет минимизировать расхождения по амортизационным отчислениям.

Рекомендуется способ установления срока использования прописать в учетной политике, тем более, если для бухучета применяется налоговая Классификация.

Полезный срок эксплуатации, установленный при принятии здания к учету, может меняться в ходе его капитальных улучшений, модернизации, достройки, реконструкции. Учет амортизации после модернизации.

Устанавливается ли СПИ для земли?

Бухгалтерский учет

В бухгалтерском учете СПИ можно установить также по Классификации либо самостоятельно, исходя из факторов, прописанных в п.20 ПБУ 6/01.

Не обязательно использовать какие-либо нормы и Классификацию.

Полезный срок для бухгалтерских целей можно определить с учетом всесторонней оценки состояния объекта, влияющих факторов, способа эксплуатации и существующих для него ограничений.

Организация вправе самостоятельно выбрать удобный способ определения СПИ.

Выводы

Срок полезного использования для недвижимых объектов для бухгалтерский и налоговых целей устанавливается по-разному. Для бухучета он определяется компанией самостоятельно, исходя из особенностей применения и использования сооружения, для налоговых – строго в соответствии с амортизационной группой.

https://www.youtube.com/watch?v=WRQyVgdxS_A

Наиболее удобный способ для бухучета – это использование данных Классификации, в этом случае СПИ будет совпадать во всех видах учета, что исключит возможные расхождения.

Срок полезного использования квартиры как основного средства — Юридический ликбез

Срок полезного использования ОС определяют по-новому уже с 2021 года. Его используют при начислении амортизации. Ошибочный срок искажает ежемесячные расходы компании и налоговую базу по налогу на прибыль. В статье – актуальные правила для расчета срока полезного использования основных средств.

Срок использования основных средств и амортизация

Затраты на покупку, создание или иное получение основных средств, как правило, учитываются для целей налогообложения путем амортизации, то есть ежемесячного списания определенной доли от общей суммы затрат в течение срока использования имущества.

К амортизируемым основным средствам относится имущество, которое:

- превышает по цене стоимостной лимит в налоговом и в бухгалтерском учете;

- не планируется к перепродаже;

- предназначено для предпринимательской деятельности по получению прибыли – например, в производстве, для управления бизнесом, передачи в аренду и т.д.

Срок полезного использования (СПИ) – это планируемый период времени, в течение которого объект будет служить для цели предпринимательской деятельности. Этот период определяют при вводе имущества в эксплуатацию и в дальнейшем меняют только в исключительных случаях.

Применение срока использования при начислении амортизации смотрите на схемах.

- Схема действий бухгалтера для налогового учета:

- Схема действий для бухгалтерского учета:

Некоторое имущество амортизировать нельзя из-за прямого запрета в Налоговом кодексе. К нему относятся:

- Природные объекты.

- Земельные участки.

- Незавершенные строительством объекты.

- Имущество некоммерческих и бюджетных юрлиц, не используемое для предпринимательства.

- Купленные произведения искусства.

- Купленные печатные издания.

- Объекты, полученные в рамках безвозмездной помощи.

- Основные средства, по которым применен инвестиционный вычет.

- Инфраструктурные объекты, созданные за счет целевого или бюджетного финансирования и т.д.

Пример 1

Амортизация основных средствОрганизация ООО «Символ» имеет в собственности земельный участок с построенным на нем офисным зданием.

Сотрудники офиса используют такие основные средства, как мебель, лифт, холодильник и печатные книги.

Бухгалтер «Символа» помесячно списывает на расходы амортизацию по зданию, мебели, лифту и холодильнику, а участок земли и книги не амортизирует.

Как определить срок полезного использования основных средств в налоговом учете

По правилам Налогового кодекса срок использования имущества, признаваемого основным средством, нужно взять:

- или из Классификации по постановлению Правительства РФ от 01.01.2002 № 1;

- или в паспорте изготовителя и иных технических документах.

Как определить СПИ по Классификации

Классификация содержит список видов основных средств с разбивкой по амортизационным группам и предполагаемым СПИ. Читайте об этом в таблице 1.

Таблица 1. Срок полезного использования основных средств в налоговом учете

| № п/п | Группа амортизации ОС | Длительность эксплуатации ОС |

| 1. | Первая | от года до двух лет |

| 2. | Вторая | от более чем двух лет до трех лет |

| 3. | Третья | от более чем трех лет до пяти лет |

| 4. | Четвертая | от более чем пяти лет до семи лет |

| 5. | Пятая | от более чем семи лет до десяти лет |

| 6. | Шестая | от более чем десяти лет до пятнадцати лет |

| 7. | Седьмая | от более чем пятнадцати лет до двадцати лет |

| 8. | Восьмая | от более чем двадцати лет до двадцати пяти лет |

| 9. | Девятая | от более чем двадцати пяти лет до тридцати лет |

| 10. | Десятая | более чем тридцать лет |

Для каждой группы объектов в Классификации приведены коды Общероссийского классификатора основных фондов (ОКОФ).

Если код ОКОФ есть в Классификации, то основное средство, соответствующее этому коду, можно амортизировать в течение срока полезного использования, который установлен в Классификации для его амортизационной группы.

Пример 2

Организация ООО «Символ» вводит в эксплуатацию лифт в построенном офисном здании. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.

https://www.youtube.com/watch?v=KiqunKaQFC0

Лифты указаны в составе подъемно-транспортного оборудования по коду ОКОФ 330.28.22.1 в третьей группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем трех лет до пяти лет включительно. Этот период может включать от 37 до 60 месяцев.

Пример 3

ООО «Символ» пробрело легковую автомашину с объемом двигателя более 3,5 л. Бухгалтер «Символа» определил СПИ лифта для целей налогообложения по Классификации.

Автомашины легковые с таким объемом двигателя указаны в составе транспортных средств по коду ОКОФ 310.29.10.24 в пятой группе амортизации. Значит, СПИ для лифта «Символ» может обозначить в пределах от более чем семи лет до десяти лет включительно. Этот период может включать от 85 до 120 месяцев.

Как определить срок использования по ОКОФ

Также можно определить срок полезного использования основных средств, вводимых в эксплуатацию, непосредственно по классификатору ОКОФ. Для этого бухгалтеру нужно действовать по следующему алгоритму.

Шаг 1. Найти в ОКОФ код для объекта.

Коды для всех видов имущества приведены в первой графе таблицы классификатора ОКОФ.

ОбщероÑÑийÑкий клаÑÑификатор оÑновных фондов

Пример 4

Организация ООО «Символ» построила здания овощехранилища и начинает его эксплуатацию. Бухгалтер «Символа» нашел в ОКОФ код для зданий — 210.00.00.00.000.

Шаг 2. Найти код объекта из ОКОФ в Классификации основных средств.

Кодировки ОКОФ приведены в первой графе таблицы в Классификации.

Шаг 3. Определить, к какой группе амортизации относится код объекта из ОКОФ в Классификации.

Пример 5

Продолжим пример 4. В Классификации код 210.00.00.00.

000 приведен для зданий, относящихся к четвертой, пятой, седьмой, восьмой, девятой и десятой группам амортизации. Из них овощехранилища под кодом ОКОФ 210.00.00.00.

000 названы в девятой группе амортизации со сроком эксплуатации от более чем двадцати пяти лет до тридцати лет.

Шаг 4. Утвердить срок полезного использования основного средства.

Найти код в ОКОФ

Так как для каждой группы амортизации срок использования объектов установлен в виде временного промежутка, утвердить конкретную длительность эксплуатации нужно специальным приказом руководителя. Типовой формы такого приказа нет, он может иметь следующее содержание:

Пример 6

Продолжим пример 5. Руководитель «Символа» определил для овощехранилища период эксплуатации максимальной длительностью, разрешенной для девятой группы — тридцать лет.

В таком случае помесячные амортизационные расходы не будут завышены, а остаточная стоимость овощехранилища для расчета налога на имущество не будет занижена. В результате налоговые риски «Символа» минимизируются.

Эту длительность для овощехранилища «Символ» зафиксировал приказом руководителя.

Как определить СПИ без Классификации

Если код ОКОФ по имущественному объекту в Классификации не указан, то определить срок эксплуатации нужно с помощью технической документации на объект или на основании рекомендаций его изготовителя. Чаще всего используют:

- гарантийный срок;

- срок использования, обозначенный в паспорте на объект.

Срок использования объектов в налоговом учете в связи с изменениями 2021 года

В новой редакции Классификации с 2021 года изменены перечни амортизируемого имущества и коды ОКОФ для этого имущества. В связи с чем возникали вопросы, что делать со сроками использования основных средств, поставленных на учет до и после 2021 года. Подробнее об этом читайте в таблице 2.

Таблица 2. Срок использования объектов, введенных до 2021 года

| Когда имущество введено в эксплуатацию | Особенность ситуации | Действия бухгалтера в связи с изменением Классификации |

| До 2021 года | В новой редакции Классификации та же группа амортизации для объекта | Не пересматривать срок эксплуатации и амортизационную группу для основного средства |

| В новой редакции Классификации другая группа амортизации для объекта | ||

| С 1 января 2021 года и позднее | Код объекта остался в новой редакции Классификации | Определить срок эксплуатации и амортизационную группу по новой редакции Классификации по вышеприведенному алгоритму |

| Кода объекта нет в новой редакции Классификации | Установить срок использования на основании рекомендаций производителя |

Срок полезного использования квартиры как основного средства

17 апреля 2021 Амортизация

Различные сооружения, помещения, здания являются недвижимыми объектами, которые очень медленно теряют свои эксплуатационные свойства.

В связи с этим для данных активов как для основных средств устанавливаются длительные сроки полезного использования для амортизационных отчислений.

В бухгалтерском и налоговом учете правила установления сроков эксплуатации основных средств отличаются.

Для правильного установления срока для амортизации здания, сооружения или помещения любого назначения нужно учитывать следующие параметры:

- период, в течение которого компания планирует эксплуатировать актив с необходимой отдачей;

- планируемый физический износ с учетом совокупности влияющих факторов;

- ограничения, имеющиеся для конкретного актива в зависимости от ситуации, например, таковым может быть периода аренды или лизинга — амортизация при лизинге.

В налоговом следует учитывать положения п. 1 ст.258 НК РФ, где говорится, что для объектов ОС срок устанавливается в соответствии с амортизационной группой, к которой относится актив.

Группы представлены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002. Она содержит коды ОКОФ (по классификатору основных фондов), наименования основного средства и примечания по ним с распределением по амортизационным группам.

Для каждой при этом прописывается диапазон лет, в пределах которых может быть выбран срок полезного использования.

Удобно при определении СПИ для недвижимого помещения, здания в бухучете пользоваться Классификацией, разработанной для налоговых целей.

[/attention]В этом случае срок начисления амортизации по сооружению будет одинаков как в налоговом, так и бухгалтерском учете. Это очень удобно и позволяет минимизировать расхождения по амортизационным отчислениям.

Рекомендуется способ установления срока использования прописать в учетной политике, тем более, если для бухучета применяется налоговая Классификация.

Полезный срок эксплуатации, установленный при принятии здания к учету, может меняться в ходе его капитальных улучшений, модернизации, достройки, реконструкции. Учет амортизации после модернизации.

Устанавливается ли СПИ для земли?

Срок полезного использования объектов основных средств как определить в бухгалтерском и в налоговом учете

Срок полезного использования определяют по-новому с 2021 года. Ошибочный срок искажает ежемесячные расходы и налоговую базу. В статье – актуальные правила для срока полезного использования по основным средствам.

Срок Полезного Использования Квартиры В Многоквартирном Доме

Первоначальная стоимость приобретенной квартиры будет отражаться по дебету счета 01 «Основные средства», если квартира предназначена для использования самой организацией, или по счету 03 «Доходные вложения в материальные ценности», если квартира предназначена для сдачи в аренду в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы».

Следует отметить, что процедура регистрации прав на недвижимое имущество и договоров осуществляется на платной основе. Размер государственной пошлины за государственную регистрацию установлены ст. 333.

33 Налогового кодекса Российской Федерации (далее — НК РФ). В соответствии с пп. 20 п.

1 названной статьи госпошлина уплачивается за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, договоров об отчуждении недвижимого имущества:

Срок полезного использования зданий и сооружений

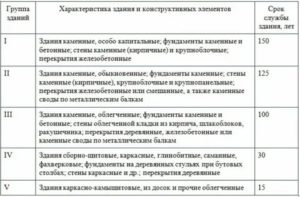

В налоговом учете при установлении срока полезного использования основных средств, в т.ч. зданий и сооружений, необходимо обращаться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1, п. 1 ст. 258 НК РФ). В ней здания и сооружения в зависимости от их вида отнесены к III – X амортизационным группам.

- ожидаемый срок использования объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, зависящий от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовые и других ограничения использования объекта.

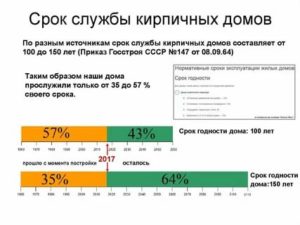

Срок эксплуатации жилых домов — виды и процедура

- 150 лет для каменных особо капитальных зданий с каменными/бетонными фундаментами, кирпичными, монолитными и крупноблочными стенами и железобетонными перекрытиями.

- 125 лед для обыкновенных каменных строений с каменными фундаментами, кирпичными, крупноблочными и крупнопанельными стенами, смешанными либо железобетонными перекрытиями, каменными по металлическим балкам.

- 100 лет в случае облегчённых каменных зданий с каменными и бетонными фундаментами, облегчённой конструкции стен из кирпича, шлакоблоков и т.п., перекрытиями из железобетона, древесины или камня по металлическим балкам.

- 30 лет, если здания сборно-щитовые, каркасные, глинобитные, фундаменты древесно-каменные, стены каркасные, перекрытия в них деревянные.

- 15 лет для крайне лёгких жилых построек из досок и им подобных малопрочных материалов.

Рекомендуем прочесть: Детский сад москва льготы

Первый тип морального износа определен снижением цены здания в сравнении со временем его строительства в связи с упрощением, а значит и удешевлением процесса строительства, а также за счёт возведения более современного жилья. Соответственно, необходимо производить периодическую переоценку жилого фонда.

Каков срок полезного использования зданий и сооружений

ОБРАТИТЕ ВНИМАНИЕ! При ведении бухгалтерского учета удобно пользоваться налоговой Классификацией для определения СПИ недвижимого имущества: в этом случае расчеты будут одинаковыми, то есть амортизационные отчисления будут рассчитываться по минимуму. Но допускается и установка меньшего СПИ в бухгалтерском учете.

https://www.youtube.com/watch?v=aqqXT8ejNpY

Серьезные инженерные коммуникации, такие как здания и сооружения, как правило, служат в качестве основных средств долго: годами и десятилетиями. Они медленно утрачивают свойства, полезные для эксплуатации.

Но понятие «долго» весьма неопределенно. В каждом конкретном случае срок полезного использования (СПИ) может сильно различаться.

Как именно установить данный срок и правильно это оформить документально, на какие позиции обратить внимание при регламентировании, читайте в этой статье.

PRO новостройку 7 (499) 450-27-46 (Москва)

Человек редко задумывается, что его жильё когда-то будет снесено. Родной уголок кажется вечным и незыблемым. Но всё имеет свой срок, как и жилые дома, которые рано или поздно превратятся в груду развалин. На их месте вырастет новостройка, в которую заселятся другие люди, и запустится новый цикл городской жизни.

Каждая из эпох истории нашей страны привнесла в градостроительство что-то своё. Сталинская эпоха с её ампиром подарила стране красивые и прочные дома, послевоенная – огромное количество невзрачного, но доступного жилья. В новое время повсюду, как из-под земли, вырастают жилые высотки из стекла и бетона.

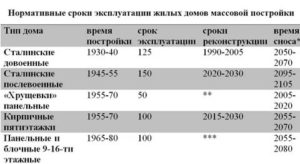

Средний срок эксплуатации жилых домов

- Здания, изготовленные с применением каркасной технологии, а также те, что являются насыпными, могут прослужить порядка 30 лет при надлежащем обслуживании.

- Дома, при строительстве которых были использованы такого рода материалы, как бревна и брус, могут использоваться около 50 лет.

- Здания, именуемые панельными, оснащенные перекрытиями из железобетона рассчитаны на срок службы порядка 80 лет.

- Здания из кирпича, так называемой легкой категории — 100 лет.

- Дома, стены которых по толщине равны 2,5 кирпича, могут эксплуатироваться более 120 лет.

Под сроком ввода определенного жилого дома в эксплуатацию понимается фиксированный период времени, который определяет непосредственно застройщик.

После окончания работ по строительству фирме, его осуществившей, необходимо получить документы разного рода подтверждающие, что дом, либо иной объект, готов к эксплуатации.