> учет расчетов > Как провести инвентаризацию расчетов с дебиторами и кредиторами – пошаговый алгоритм в 2021 году

Дебиторские, равно как и кредиторские обязательства, будучи частью активов и финансовых обязательств коммерческой структуры, должны обязательно инвентаризироваться согласно статье 11 ФЗ №402 «О бухучете».

Одновременно с этим, стоит отметить, что многие предприятия серьезно недооценивают значение процесса инвентаризации расчетов с дебиторами и кредиторами.

Именно по этой причине большинство бухгалтеров занимаются инвентаризацией сугубо для вида, непосредственно перед формированием итоговой отчетности бухгалтерии за целый год.

Подобные действия чисто формально не являются нарушением действующего законодательства. При этом такой подход при проверке расчетов с различными контрагентами организации нельзя применять на практике. Это связано с тем, что он крайне невыгоден для самого предприятия.

Главным образом, это связано с тем, что такие операции помогают своевременно определить наличие сомнительных или и вовсе безнадежных долговых обязательств. Все полученные данные в результате проведенной инвентаризации расчетов с контрагентами могут быть использованы в рамках управленческого учета в качестве базы данных при работе с дебиторскими и кредиторскими задолженностями.

Также такая информация применяется в бухгалтерском и налоговом учете для создания фондов по подозрительным долговым обязательствам, которые нереально взыскать. В таких обстоятельствах чрезвычайно важно грамотно и своевременно заниматься проведением проверки расчетов с дебиторами и кредиторами, а также верно провести документальное оформление полученных результатов.

Когда проверка дебиторских и кредиторских долгов обязательна:

- в конце года для оформления годовых отчетов;

- при списании долгов;

- при формировании резерва по сомнительным долгам.

- Пошаговое проведение инвентаризации расчетов с дебиторами и кредиторами

- Какие документы оформляются при инвентаризации

- Бухгалтерский учет результатов проверки кредиторской и дебиторской задолженности

- Бухгалтерские проводки по итогам инвентаризации

- Вопросы и ответы

- Инвентаризация дебиторской и кредиторской задолженности, образец акта

- Сроки и цель проведения инвентаризации задолженности

- Что и как проверять

- Документальное оформление инвентаризации задолженности

- Законодательные и нормативные акты

- Порядок инвентаризации дебиторской и кредиторской задолженности

- Зачем проводить инвентаризацию дебиторской и кредиторской задолженности

- Когда проводить инвентаризацию дебиторской и кредиторской задолженности

- Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности

- Механизм проведения инвентаризации дебиторской и кредиторской задолженности

- Порядок проведения инвентаризации

- Нюансы проведения инвентаризации

- Последствия инвентаризации

- Эффективное использование результатов

- Срок проведения инвентаризации дебиторской задолженности

- Инвентаризация дебиторской и кредиторской задолженности

- Как провести инвентаризацию дебиторской задолженности

- Особенности проведения инвентаризации кредиторской и дебиторской задолженности

- Сроки и порядок проведения инвентаризации, документальное оформление

Пошаговое проведение инвентаризации расчетов с дебиторами и кредиторами

Действующие методические указания, касающиеся проведения финансовой и имущественной инвентаризации, регламентируют порядок проведения внутренней проверки расчетов с контрагентами, выступающими в качестве кредиторов или должников.

Так, согласно этим методическим рекомендациям, все дебиторские задолженности входят в общий состав имущества предприятия. При этом кредиторские резервы и долговые обязательства должны быть включены в состав финансовых обязательств.

Процесс инвентаризации предполагает сверку сумм, которые числятся на конкретных счетах бухучета предприятия по состоянию на конец календарного года. Кроме того, проводится выявление кредиторских и дебиторских задолженностей, имеющих истекший срок давности.

Основываясь на пункте 3.44 методических рекомендаций, процесс инвентаризации расчетов должен заключаться в осуществлении проверки обоснований тех денежных ресурсов с дебиторами и кредиторами, которые числятся на счетах бухучета предприятия.

Процессу проверки должны подвергаться следующие счета бухгалтерского учета:

- 60 – отражает финансовые расчеты с поставщиками и компаниями, выступающими в качестве подрядчиков»;

- 62 – показывает взаиморасчеты с клиентами, покупателями;

- 63 – указывает на сформированные резервы по сомнительным задолженностям;

- 66 – отражает взаимные расчеты по краткосрочным кредитам;

- 67 – взаиморасчеты по кредитам и займам с длительным сроком действия;

- 68 – финансовые расчеты по погашению сборов и налоговых выплат;

- 69 – взаиморасчеты на социальное страхование;

- 70 – расчетные взаимодействия с работниками;

- 71 – финансовые расчета с лицами, которые входят в систему отчетности организации (подотчетные);

- 73 – взаиморасчеты с работниками по операциям, отличным от оплаты труда;

- 75 – расчеты с лицами, являющимися учредителями предприятия;

- 76 – взаимоотношения с кредиторами, а также дебиторами;

- 79 – отражает взаимные расчеты внутри хозяйственной структуры предприятия.

Пошаговый порядок проведения инвентаризации:

Шаг 1 – Формируется приказ руководителем о необходимости проверки дебиторов и кредиторов.

Шаг 2 – Составляется справка к акту ИНВ-17 бухгалтером по данным бухучета в разрезе по каждому дебитору, кредитору.

Шаг 3 – Силами бухгалтерии проводится согласование с контрагентами обозначенных долгов, как правило, с помощью актов сверки.

Шаг 4 – Заполнение акта ИНВ-17 инвентаризационной комиссией на основе подготовленных справок и актов сверок.

Шаг 5 – Принимается решение о безнадежной кредиторской или дебиторской задолженности.

Шаг 6 – Отражение в бухучете соответствующих бухгалтерских проводок по учету результатов инвентаризации.

https://www.youtube.com/watch?v=YZqYCXIdbVo

Возможно погашение взаимной задолженности с помощью акта взаимозачета.

Какие документы оформляются при инвентаризации

Чтоб провести подобную инвентаризацию необходимо сформировать постоянную инвентаризационную комиссию, что регламентировано пунктом 2.2 методических рекомендаций по внутренней проверке имущества и монетарных обязательств. Все полученные результаты о наличии и размере кредиторской и дебиторской задолженности должны быть оформлены документально.

Вся первичная документация, отражающая полученные результаты после инвентаризации, должна быть разработана внутри самого предприятия.

Зачастую в качестве основы для подобных документов используются форматы документации, указанные в Приложениях 1-18 Методических рекомендаций по инвентаризации.

Кроме того, могут применяться унифицированные формы документов, которые можно найти в соответствующих альбомах.

Все итоговые результаты годовых инвентаризационных мероприятий отражаются в финансовых отчетах. Исходя из данного факта, все обнаруженные расхождения необходимо учитывать в рамках счетов системы бухучета.

| Наименование документа | Унифицированная форма документа | Назначение |

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | ИНВ-17 | Отражает данные о наличии дебиторской и кредиторской задолженности по различным счетам бухгалтерского учета |

| Справка к акту ИНВ-17 | Приложение к ИНВ-17 | Приводится список имеющейся задолженности по контрагентам, суммы, назначения, источника возникновения |

| Приказ о проведении инвентаризации | ИНВ-22 | Определяет сроки проведения проверки, состав инвентаризационной комиссии, ограничивает имущество, подлежащее инвентаризации |

| Журнал учета контроля за выполнением приказов | ИНВ-23 | Содержит сводные данные о проводимых проверках, согласно изданным приказам |

Бухгалтерский учет результатов проверки кредиторской и дебиторской задолженности

По итогам проведения работ по инвентаризации расчетов с контрагентами обнаруживаются сомнительные обязательства различных дебиторов и кредиторов перед коммерческой структурой.

В рамках существующей системы бухучета, сомнительной задолженностью можно признать дебиторскую задолженность, которая не была своевременно погашена.

При этом такие обязательства не обеспечиваются какими-то материальными залогами.

В конечном итоге можно говорить о том, что по итогам инвентаризационных операций по отдельным обязательствам при учете сроков выплаты и основываясь на условиях соглашения, задолженности могут квалифицироваться как те, по которым еще не наступил срок погашения, а также как те, по которым сроки погашения уже закончились. Аналогичное можно говорить и о кредиторской задолженности предприятия. Также чрезвычайно важно в отношении дебиторских и кредиторских обязательств выяснить сроки их исковых давностей и выявить перечень обстоятельств, прерывающих эти сроки.

Рекомендуем прочитать: пошаговый порядок списания дебиторской задолженности.

Каждая хозяйственная операция, а также итоговые результаты проведенной инвентаризации должны своевременно быть зарегистрирована на счетах бухучета без пропусков и разного рода изыманий.

Все результаты, полученные в ходе инвентаризации, отражаются в бухгалтерском учете отчетов в рамках конкретного временного периода.

Если речь идет о годовой проверке, то информация отражается в итоговом годовом отчете бухгалтерии.

Бухгалтерские проводки по итогам инвентаризации

Если в процессе сверки взаиморасчетов удастся обнаружить расхождения, возникшие из-за неверных действий бухгалтерии, бухгалтерский учет должен будет включать в себя уточняющие пометки. Такие корректировки должны вноситься согласно пункту 5 ПБУ 22/2010 «Внесение исправлений в бухгалтерскую отчетность».

К примеру, ошибки в отчетном году, которые были обнаружены до его окончания, могут быть исправлены с помощью проводок в соответствующих счетах бухучета в рамках того месяца, когда именно удалось выявить такие ошибки.

https://www.youtube.com/watch?v=Kgo4z9ulu8w

Все разницы между суммами, которые были обнаружены в ходе инвентаризации отображаются следующими проводками:

| Суть проводимой операции | Дебет | Кредит |

| Исправление ошибки, обнаруженной в ходе проведения инвентаризации взаиморасчетов с поставщиками, которые заключаются в неполном отображении стоимости полученного товара | 41 | 60 |

| Проводка по списанию кредиторских обязательств, по которым истек срок исковой давности | 60 (62, 76) | 91-1 |

| Проводка по списанию дебиторских долгов, по которым истек срок исковой давности | 91-2 | 60 (62, 76) |

| Размер суммы списанных дебиторских задолженностей учитывается за балансом | 007 |

Вопросы и ответы

Вопрос 1: После проведения инвентаризации взаиморасчетов с дебиторами и кредиторами по итогам 2021 года установлены ошибки в отражении расчетов с поставщиками (неточно указаны суммы по операциям). Ошибки выявлены до начала 2021 года. Как исправить ошибки?

Ответ: Так как ошибки установлены до конца года, за который проводится сверка, то их можно исправить с помощью проводок на дату обнаружения этих ошибок.

Чтобы провести исправление, составьте бухгалтерскую справку, где укажите тип ошибки, суммы, выполненные проводки, выполните операции сторно в отношении неправильных проводок, отразите на бухгалтерских счет корректные проводки.

Вопрос 2: После инвентаризации расчетов с контрагентами за 2021 год выявлены ошибки. Момент их обнаружения пришелся на 2021 год, однако бухгалтерская отчетность руководителем еще не подписана. Как выполнить исправление?

Ответ: Исправление выполняется с помощью сторнирования неверных записей и отражения корректных проводок, а также составления бухгалтерской справки с произведенными действиями. Данные операции нужно совершить на последний день 2021 года – 31.12.

Вопрос 3: Как списать выявленную в ходе инвентаризации взаиморасчетов с дебиторами и кредиторами безнадежную дебиторскую задолженность, если резерв по сомнительным долгам не создавался?

Ответ: Списанную сумму долга нужно включить в прочие расходы с помощью бухгалтерской проводки Д 91.2 К 62 (76).

Вопрос 4: На основании каких документов нужно заполнять акт ИНВ-17?

Ответ: Данные для заполнения нужно брать из приложений к акту ИНВ-17, которые составляются бухгалтером на основании данных бухучета. Также для составления акта инвентаризации используются акты сверки с контрагентами. Заполнением формы ИНВ-17 занимаются члены инвентаризационной комиссии. Приложение к форме и акты сверки составляет бухгалтерия.

Если у вас остались вопросы

Инвентаризация дебиторской и кредиторской задолженности, образец акта

Всеми организациями должна проводиться инвентаризация дебиторской и кредиторской задолженности. Все эти моменты фиксируются нормами законодательства России. Инвентаризация необходима не только для итогов годового бухгалтерского учета компании, но и для убеждения инвесторов о вложении их средств, а также просто для принятия верного управленческого решения относительно предприятия.

Для компании очень важно верно проводить инвентаризацию, и правильно отражать все нюансы проведения документально. Сегодня проведем анализ такой деятельности.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Сроки и цель проведения инвентаризации задолженности

Всем известно, что значение верно проведенной инвентаризации зачастую недооценивается. Достаточно распространено у фирм проводить ее просто для галочки, чтобы соблюсти все требования законодательства.

https://www.youtube.com/watch?v=kBWe4pKnOh8

Инвентаризация дебиторской задолженности, так же как и кредиторской, является частью активов компании и ее обязательств, инвентаризируют в соответствии со статьей №11 ФЗ РФ №402 “О бухгалтерском учете”.

Если рассматривать долги дебиторов и кредиторов, то лучше к такой процедуре отнестись со всей серьезностью на благо самой фирмы.

С помощью процедуры предприятие может четко выяснить о наличии проблемных и безнадежных долгов.

Полученный результат проведенной инвентаризации позволит использовать данные в административном учете, как фундамент информации с работой по дебиторской задолженности. Помимо этого, играет важную роль в учете налогов и бухгалтерском учете при формировании резерва под сомнительную задолженность. А также для списания дебиторских задолженностей, которые не имеют шансов на взыскание.

Важно! Соблюдать сроки инвентаризации, качественно проводить ее и верно все оформлять документально.

Имеется положение (конкретно пункт №4) относительно ведения учета в бухгалтерии и отчетности в общем в РФ, что утверждено Приказом Минфина под номером 34н. В этом положении четко указаны случаи, при которых проводится инвентаризация:

- Перед годовой отчетностью.

- Когда происходит смена материально ответственных работников компании.

- При возникновении стихийных бедствий и иных чрезвычайных происшествий.

- При ситуациях ликвидации компании и ее реорганизации.

Важно знать, что перед составлением бухгалтерского отчета за период в 12 месяцев, проводить инвентаризацию следует по состоянию на 31-е декабря отчетного периода, эту дату включать в период отчета.

Это говорит о том, что сама инвентаризация будет проведена компанией уже после 31 декабря и документация вся будет датирована конкретно датой проведения.

Но в самом отчете данные инвентаризации будут отражаться датой, на которую эта самая процедура проводилась.

Кроме обязательных пунктов имеются ситуации, когда компания должна проводить выверку ДЗ и КЗ в необходимые для нее сроки и с нужной периодичностью. Делается это с целью держать все под контролем, верно и вовремя принимать управленческие решения, а также ради менеджмента.

Если же говорить о цели таких отчетностей, то стоит выделить следующие:

- Фиксирование документально всех сумм долговых денежных обязательств, что числятся на счетах бухгалтерии компании.

- Анализ КЗ и ДЗ с целью определения вероятности касаемо ее погашения. Проще говоря, определить сомнительные и безнадежные долги.

Подводя итоги заметим, что цель инвентаризации не только в том, чтобы сверить учетные данные с начальными учетными документами, а провести серьезный анализ полученных данных.

Что и как проверять

Обычно на начальном этапе работы определяются со списком счетов, которые необходимо анализировать. Если проводят обязательную инвентаризацию, то проверяют счета кредитной и дебетовой задолженности. В случае, если предприятие проводит проверку по своей инициативе, то рассматриваемое количество счетов может сокращать на свое усмотрение.

Документальное оформление инвентаризации задолженности

Конечно же, любая проведенная инвентаризация на предприятии должна быть документально оформлена. Существует утвержденная законодательством форма бланка для заполнения (постановление Госкомстата РФ №88).

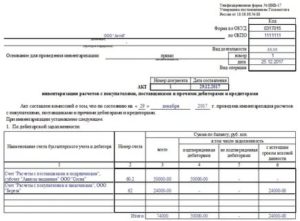

Такой акт составляют в 2-х экземплярах, один для бухгалтерии компании, а второй для тех, кто проводил инвентаризацию. Помимо акта, оформляют и справку-приложение (смотрим пример ниже).

В справке фиксируются все данные о кредиторах и дебиторах, информацию о задолженности в денежном эквиваленте, причину возникновения и другое.

Рассмотрим образец заполнения формы ИНВ-17 для инвентаризации дебиторской и кредиторской задолженности (см. ниже). Такую форму компании могут взять за образец, дополнить ее, или же убрать лишнее. Но этот образец должен быть зафиксирован в учетной политике компании, и согласован с руководством.

Справка. Прилагается к форме ИНВ-17.

Законодательные и нормативные акты

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Порядок инвентаризации дебиторской и кредиторской задолженности

Для выявления всех несоответствий в бухгалтерской отчётности, предприятиями ежегодно проводятся инвентаризации кредиторских и дебиторских задолженностей.

Такие проверки дебиторская сторона проводит с выборочными бухгалтерскими счетами, если проверка не углублённая. В обязанности кредиторов входит предоставление документов дебиторам с данными об их задолженности.

В результате данные актов дебиторской и кредиторской проверки сверяются контрагентами.

Зачем проводить инвентаризацию дебиторской и кредиторской задолженности

Главной целью проведения инвентаризации дебиторской и кредиторской задолженности является выявление долгов, которые не внушают доверия. Со стороны дебитора выявляются долги по реализованному товару, который не оплачен и включает в себя НДС.

https://www.youtube.com/watch?v=aAbKOkOYJnU

Кредиторская задолженность проводится для определения долгов, которые имеют суммы НДС и они предъявляются к оплате продавцам товара или различных услуг.

Когда проводить инвентаризацию дебиторской и кредиторской задолженности

Инвентаризация задолженности подлежит проверке, которую целесообразно проводить один минимум раз в год, возможен вариант, когда её проводят два раза. Этот процесс проходит обычно в конце года перед тем, как составляется годовая бухгалтерская отчётность.

Начинать инвентаризацию следует не ранее первого декабря. В учёт берутся суммы задолженности с обеих сторон, которые не были погашены на 1 ноября. Также сюда всходят суммы с просроченными сроками.

При инвентаризации проверяется соответствие сумм по дебиторской и кредиторской задолженности, которые числятся на бухгалтерских счетах. Также предприятие должно предоставить документы, подтверждающие списание или начисление этих сумм.

Акты проверки могут быть направлены контрагентам, которые занимаются сверкой данных расчетов.

Такой акт не имеет требований к заполнению, поэтому его заполняют в свободной форме.

Акты сверки содержат информацию о сальдо расчетов. Этот документ должен подписывать главный бухгалтер.

В случае, если задолженность взыскивается в судебном процессе, тогда в акт вносятся реквизиты договора и документов, в которых описывается проблема возникновения задолженности.

Также акт проверки подлежит подписи руководителем предприятия.

Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности

При проверке инвентаризации зачастую дебитор сам определяет, какой метод ему применить, а их различают два:

- Сплошная инвентаризация счетов.

- Выборочная инвентаризация счетов.

Как правило, второй вариант выбирается чаще всего. Но такой метод имеет место быть, если все счета в порядке, а в случае запущенности и неразберихи применяется сплошной метод.

Перед проверкой проверяются следующие моменты:

- Правильность отражения по соответствующим статьям баланса остатки задолженности.

- Причины, которые привели к задолженности.

- Когда они образовались.

- Чья вина, что задолженность была допущена.

- Реальная возможность получения задолженности.

Задолженности, которые числятся на счетах расчётов, подтверждаются следующими документами:

- Бухгалтерские справки, накладные по товарам и услугам, акты, подтверждающие выполнение работ и услуг.

- Документы, в которых указываются ведомости о выплате компенсаций, если было использовано личное имущество.

- Договора, отображающие работу подрядчиков с поставщиком, покупателя с заказчиком и тому подобное.

Механизм проведения инвентаризации дебиторской и кредиторской задолженности

Инвентаризация дебиторской и кредиторской задолженности помогает решить проблемы с возникновением незапланированных затрат.

Если, предприятие не имеет никаких проблем с наличием задолженностей, тогда оно вправе самостоятельно назначать дату, проведение инвентаризации, перечень счетов, которые подлежат проверке.

Но существуют случаи, когда инвентаризация требует глубокой проверке:

- Имущество подлежит выкупу или передаётся в аренду.

- Смена материально ответственного лица.

- Инвентаризация запланированная, проходящая в конце отчётного года.

- Хищение имущества.

- Смена руководителя организации.

- Непредвиденные ситуации, не связанные с человеческим фактором.

Проверка инвентаризации считается действительной, если были соблюдены все правила законодательства.

Порядок проведения инвентаризации

Каждый из сторон имеет свой порядок проведения инвентаризации задолженности. При этом их данные должны совпадать. В случае несоответствия задолженности, кредиторская сторона может подавать в суд на дебиторов.

Дебиторская задолженность проводится в тех случаях, если надо проверить бухгалтерские счета с целью обнаружения задолженностей.

В случае, если в ходе проверки были обнаружены счета с задолженностью, которая исчерпала срок давности, тогда возможно дебиторской стороне удастся избежать выплаты долгов. Или же эти счета переводятся на специальный ресурс, предназначенный для таких ситуаций.

Также, учитывается срок давности задолженности, и при составлении акта обязательно указывается лицо повинное в создавшейся ситуации.

Кредиторская задолженность выполняется с целью выявления образовавшихся долгов. Она, как правило, проводится в несколько этапов.

Выявляет задолженности, которые связанные с:

- Товарами или услугами, которые превысили свой допустимый бюджет.

- Сокрытием предприятия свои реальные доходы.

- Средствами, которые были расходованы на цели, не предусмотренным бюджетом.

- Нарушениями на предприятии.

Нюансы проведения инвентаризации

Благодаря проведенным инвентаризациям, предприятия могут вычислить свои задолженности, которые возникают вследствие злоупотребления материальных ценностей, хищении имущества, ошибок при составлении учётов и т. д.

https://www.youtube.com/watch?v=f8Fx648EotA

Проверку средств по расчётам доверяют кредиторам (тем предприятиям, перед которыми существует дебиторская задолженность).

После составления акта, его направляют к контрагентам, которые занимаются сверкой задолженностей. В случае несовпадения данных задолженностей, дебиторы вправе требовать от кредиторов документы, подтверждающие наличие долга.

Если, кредитор не предоставляет таких документов и проблема не решается «полюбовно», тогда стороны вправе обращаться в суд для решения проблем.

Последствия инвентаризации

Впоследствии инвентаризации могут выплыть безнадёжные долги, которые вносятся в отдельный акт. При этом должен быть документ, подтверждающий наличие данной задолженности с виновниками этой ситуации, сумм, даты. Списание подобных долгов происходит за счёт предусмотренных резервов.

Если же на предприятии такой резерв отсутствует или на нём нет денег, тогда происходит списание с актов на другие расходы с указанием соответствующей статьи о сомнительных и безнадёжных долгах. Такой вид задолженности касается дебиторов.

Кредиторская задолженность также может быть списана, если она не соответствует признакам задолженности.

Все выписки, акты, документы, подтверждающие сверки проверок задолженностей передаются в комиссию по инвентаризации.

В случае, если какие-либо расхождения не решаются, тогда каждая из сторон отображает это в своём балансе. Кредиторы имеют право на то, чтобы подать соответствующие материалы в суд для решения разногласий.

Эффективное использование результатов

Во избежание проблем с законом, любое предприятие обязано проводить инвентаризации, которые помогут выявить остатки средств на счетах, задолженности, просроченные долги, виновников, которые допустили задолженности.

Благодаря правильности проверки будут установлены следующие важные моменты для обеих сторон:

- Правильные суммы, которые числятся по балансу.

- Недостачи, связанные с хищением имущества.

- Дебиторская задолженность, которую кредитор вправе взыскать в принудительном порядке.

Благодаря эффективности проведения инвентаризации, дебиторам или кредиторам можно будет избежать задолженности. В случае с дебиторами – это долги, по которым истекли сроки исковой давности. Кредиторы имеют право на списание задолженности, которая не соответствует таковой.

Важно грамотно и вовремя проводить инвентаризацию, и конечно же, правильно оформлять акты с её результатами.

Итак, во избежание ненужных задолженностей, предприятия обязаны хотя бы ежегодно проводить инвентаризацию задолженностей с дебиторской стороны и кредиторской.

Поскольку такая процедура поможет вовремя вычислить дополнительные расходы, хищение имущества и прочее.

Со стороны дебиторов входит в обязанность предоставлять отчётность о проведении инвентаризации по бухгалтерским счетам, в основном в учёт берутся выборочные счета. Кредиторы, также составляют акты со своими данными о задолженности дебиторов перед ними.

В итоге, оба акта со стороны дебиторов и кредиторов подлежат сверке, которую проводит специальная комиссия. В случае любого несоответствия могут начаться разбирательства, которые могут дойти до суда. В основном с обращением в суд о задолженности обращается кредиторская сторона.

Если находятся документы, подтверждающие, что дебиторская задолженность имеет срок давности, тогда её либо списывают за счёт резервов, которые предусмотрены предприятием на такие случаи. Обязательно при составлении акта указывается подчинённые по вене которого произошла данная задолженность.

Срок проведения инвентаризации дебиторской задолженности

04.08.2021

- Направление писем с напоминанием о необходимости погашения долга.

- Предъявление санкций согласно условиям договоров. При отсутствии соответствующего положения в документе санкции предъявляются по 1/300 ставки рефинансирования, начисляемой за каждый день просрочки.

- Подача иска в судебные органы.

- Долги контрагентов с отсрочкой по условиям договоров, по которым не наступил срок оплаты.

- Задолженность, по которой существует просрочка, но имеются гарантии оплаты.

- Суммы, по погашению которых имеется высокая вероятность просрочки.

- Безнадежные к погашению долги, на суммы которых необходимо создать резерв.

- Задолженность, по которой истек срок исковой давности, подлежащая списанию и учету на забалансовом счете.

С 2013 года организации вправе самостоятельно разрабатывать формы первичных учетных документов, в том числе документов, оформляющих проведение инвентаризации дебиторской и кредиторской задолженности (ч. 4 ст. 9 Закона № 402-ФЗ).

Принятые формы документов должны быть отражены в учетной политике организации и утверждены руководителем. Однако нет необходимости «изобретать велосипед», так как за основу можно взять формы документов, утвержденные Постановлением Госкомстата РФ от 18.08.

1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»:

- начало исчисления срока исковой давности (может не совпадать с датой возникновения задолженности, устанавливается по условиям договора);

- сведения о прерывании срока исковой давности (дата, основание);

- сведения об истечении срока исковой давности (с учетом прерываний);

- основания для признания задолженности нереальной ко взысканию.

Инвентаризация дебиторской и кредиторской задолженности

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

https://www.youtube.com/watch?v=F8x2cenh4fc

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Как провести инвентаризацию дебиторской задолженности

- На предприятии назначается новый сотрудник, ответственный за материальные ценности.

- Часть имущества организации передаётся в аренду, временное пользование, реализуется или выкупается.

- Имеются форс-мажорные обстоятельства, приведшие к утрате части активов.

- Установлены случаи кражи, порчи или утери ценностей.

- Принято решение о закрытии предприятия.

После проверки заполняется бланк формы ИНВ-17: Акт инвентаризации расчётов с поставщиками, покупателями, другими дебиторами и кредиторами.

К нему требуется приложить все первичные подтверждающие документы по обязательствам: договоры, соглашения, приказы о выплате или выдаче денежных средств.

Особенности проведения инвентаризации кредиторской и дебиторской задолженности

По дебиторской задолженности, возникшей в результате осуществления отечественным покупателем предварительной оплаты за товары или услуги, право на валовые расходы возникает только на дату фактического оприходования товара, а не на дату оплаты.

Поэтому такую безнадежную финансовую повинность можно отнести к валовым расходам согласно Закону РФ «О налогообложении прибыли предприятий», поскольку она не была зачислена в валовые расходы ранее, только при условии, что покупатель-кредитор принял соответствующие меры по взиманию долга.

Кредиторская повинность должна быть списана в случае, если она не подлежит погашению, то есть уже не соответствует признакам задолженности. При этом сумма списанной кредиторской задолженности включается в состав дохода отчетного периода.

Номер счета задолженности, по которой закончился срок исковой давности, это 6-й класс счетов с названием «Доход от списания кредиторской задолженности» (если говорится о долгах операционной деятельности) и «Прочие доходы» — в остальных случаях.

Сроки и порядок проведения инвентаризации, документальное оформление

Для проведения сверки расчетов с бюджетом по налогам, сборам и взносам Приказом ФНС Российской Федерации от 4 апреля 2005 года №САЭ-3-01/138@ «Об утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и методических указаний по их заполнению» утверждены формы документов, которыми оформляется результат сверки, и методические указания по заполнению этих форм. Налоговый инспектор формирует в двух экземплярах акт сверки расчетов налогоплательщика с бюджетом по формам №23 (полная), №23-а (краткая), а также справку о состоянии расчетов налогоплательщика с бюджетом по федеральным, региональным и местным налогам по форме №39-1, №39-1ф на основе данных налогового органа. В случае отсутствия расхождений в форме №23-а (краткая) данных налогового органа с данными налогоплательщика документ подписывается налогоплательщиком и должностным лицом отдела работы с налогоплательщиками, оформившим его. Кроме того, оба экземпляра документа визирует начальник отдела работы с налогоплательщиками. Первый экземпляр акта сверки вручается налогоплательщику или передается для отправки заказным отправлением с уведомлением. При наличии расхождений между данными налогоплательщика и налогового органа инспектор осуществляет сверку расчетов налогоплательщика с бюджетом по данным налогового органа с данными первичных документов налогоплательщика для устранения причины возникновения разногласий. Для выявления и фиксирования причин расхождения оформляется акт сверки по форме №23 (полная). После исправления ошибок формируется акт сверки расчетов с бюджетом в двух экземплярах по форме №23-а (краткая) с учетом внесенных изменений, затем один из экземпляров с подписями налогоплательщика и инспектора передается налогоплательщику.