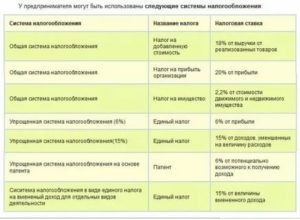

Общая система налогообложения или ОСНО – это налоговый режим, на котором могут работать любые организации и ИП. Ограничений на этом режиме никаких – ни по видам деятельности, ни по уровню дохода, ни по количеству работников. Однако популярностью у малого бизнеса ОСНО не пользуется, и причина этому – высокая налоговая нагрузка и сложная отчетность.

Чаще всего ИП на общей системе налогообложения оказываются по незнанию или из-за опоздания со сроками перехода на другие, более льготные режимы. Но выбор ОСНО может быть и осознанным, если, к примеру, предприниматель приобретает жилье и хочет получить налоговый вычет по НДФЛ. Узнайте, какие налоги платит предприниматель на этом режиме и какие отчеты сдает.

Календарь бухгалтера со сроками сдачи налоговой и бухгалтерской отчетности для ИП на всех системах налогообложения на 2021 год можно посмотреть здесь.

Бесплатная консультация по налогообложению

- Подоходный налог

- Налог на добавленную стоимость

- Налог на имущество и на транспорт

- Страховые взносы

- Налоги и отчетность за работников

- Платит ли индивидуальный предприниматель НДФЛ за себя и за сотрудников

- За работников

- Ндфл на осно

- Ндфл на упрощёнке

- Сроки перечисления и отчётности

- Налог на доходы физических лиц (НДФЛ) в 2021 году для ИП

- Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

- Уплата НДФЛ в 2021 году

- Сроки уплаты НДФЛ

- Как рассчитывается НФДЛ в 2021 году для ИП

- Отчетность по НДФЛ для ИП в 2021 году

- Ндфл за сотрудников

- Ндфл для физических лиц

- Ндфл для ип на разных системах налогообложения в 2021 году

- Ндфл для ип на усн в 2021 году

- Ндфл для ип на осно в 2021 году

- 1. Авансовыми платежами

- 2. Доплата или возврат средств из бюджета на основании корректировки поданных сведений

- НДФЛ для ИП на ЕНВД в 2021 году

- Ндфл для ип на псн в 2021 году

- Вывод

- Тоже может быть полезно:

- Срок уплаты ндфл за 2021 год для ип осно

- 3-НДФЛ для ИП на ОСНО

- Срок уплаты ндфл за 2021 год для ип основной вид деятельности

- Общий режим налогообложения (ОСНО) в 2021 году: бухгалтерская и налоговая отчетность ИП

- Срок уплаты ндфл за 2021 год для ип осно 2021

- Платит ли ИП НДФЛ за себя

- Ндфл для ип на осно в 2021 году

- 1

- Как и когда платится налог на имущество предпринимателем на общей системе?

- Должен ли предприниматель на общей системе подавать декларацию по налогу на имущество?

- В каких случаях предприниматель на общей системе платит транспортный налог?

Подоходный налог

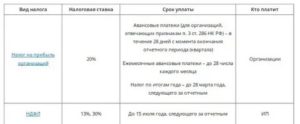

Подоходный налог или НДФЛ на общей системе налогообложения платят только индивидуальные предприниматели. Организации на этом режиме вместо НДФЛ уплачивают налог на прибыль.

Ставка подоходного налога для ИП на общей системе налогообложения составляет 13%, и это меньше, чем стандартная ставка налога на прибыль для организаций в 20%. Чтобы платить НДФЛ по ставке 13%, предпринимателю важно быть налоговым резидентом РФ, т.е. физически находиться на территории России больше 183 дней за последние 12 месяцев. Если это условие нарушается, ставка составит уже 30%.

Большой плюс НДФЛ для предпринимателя – это возможность получить имущественный вычет после покупки жилья. Из бюджета можно вернуть до 260 000 рублей уплаченного подоходного налога, поэтому, если у вас есть планы по покупке жилой недвижимости, ОСНО может оказаться выгодным вариантом.

НДФЛ платят на доход, т.е. не на всю выручку от торговли или оказания услуг, а на разницу между доходами и расходами. Итоговый налоговый платеж уплатить надо не позднее 15 июля следующего года, но в течение года установлены отчетные периоды, по итогам которых платят авансовые платежи по НДФЛ. Сроки их уплаты – 15 июля и 15 октября текущего года.

Обязательная отчетность по этому налогу – декларация 3-НДФЛ, которую сдают не позднее 30 апреля следующего года. Если этот день выпадает на выходной, крайний срок сдачи переносится на первый рабочий день. Но в 2021 году 30 апреля — рабочий день, поэтому переноса срока здесь не будет.

Еще одна форма отчетности – декларация 4-НДФЛ – теоретически должна сдаваться, только если ИП предполагает, что его доход на 50% и более превысит доход прошлого года. На самом деле, налоговые органы настаивают, чтобы эту декларацию сдавали все предприниматели, работающие на ОСНО больше года.

Налог на добавленную стоимость

НДС по праву считается самым сложным для расчета и уплаты российским налогом. Он начисляется при реализации товаров, работ или услуг на территории РФ, а также при импорте товаров. С 2021 года стандартная ставка НДС выросла и составляет уже 20% вместо 18%, но есть и льготные – 10% и 0% (статья 164 НК РФ).

Уплаченный НДС может быть уменьшен на входящий, который уже был включен в стоимость товаров для перепродажи, материалов и др. И вот как раз с возмещением НДС из бюджета у предпринимателей и возникает множество проблем. От уплаты этого налога можно впоследствии отказаться, если общая выручка ИП за три месяца не превысила двух млн рублей.

Платить НДС надо за каждый квартал равными долями не позднее 25-го числа каждого из трех месяцев, следующих за отчетным кварталом. Декларация тоже сдается ежеквартально – не позже 25-го числа месяца, следующего за отчетным кварталом.

Об оплате налогов и взносов онлайн читайте в этой статье.

Налог на имущество и на транспорт

Налог на имущество платят ИП на ОСНО без работников, а также работодатели, если они имеют в собственности какую-либо недвижимость. Причем, факт неиспользования имущества в предпринимательской деятельности значения не имеет, платить налог все равно придется.

https://www.youtube.com/watch?v=UhUvUL3e_xE

Декларация по этому налогу не сдается, уведомление об уплате присылает ИФНС. Крайний срок перечисления в бюджет – 1 декабря следующего года. Транспортный налог, при наличии у предпринимателя транспорта, уплачивается в том же порядке и в те же сроки.

Страховые взносы

Общая система налогообложения для ИП предполагает также уплату страховых взносов за себя. В 2021

году ИП на ОСНО без работников за себя должны заплатить следующие фиксированные суммы:

- на пенсионное страхование 32 448 рубля;

- на медицинское страхование 8 426 рубля.

Кроме того, если доход предпринимателя за год превысит 300 000 рублей, то надо рассчитать и перечислить в бюджет дополнительный взнос – 1% от дохода сверх этой суммы. Отчетность по взносам за себя не сдается, но уплаченные суммы учитываются в расходах предпринимателя.

В отличие от УСН Доходы минус расходы, базой для расчета дополнительного взноса являются не все доходы, а доходы за минусом предпринимательских вычетов.

Так что, можно признать, что общая система налогообложения для ИП предоставляет дополнительную льготу, которой пока нет на других режимах.

На УСН, ЕСХН, ЕНВД, ПСН при расчете учитывают все полученные доходы, поэтому и дополнительный взнос здесь может быть выше.

Срок перечисления фиксированных платежей на ОПС и ОМС – не позднее 31 декабря 2021 года. Дополнительный 1%-ный взнос можно перечислить позже – до 1 июля следующего года.

Налоги и отчетность за работников

Предприниматель, работающий на общей системе, может нанимать любое количество работников. Напомним, что на ЕНВД и УСН действует ограничение в 100 человек, а для ИП, оформившего патент, это ограничение еще жестче. Таким предпринимателям допускается иметь не более 15 человек на всех налоговых режимах.

ИП на ОСНО несет полноценные обязанности работодателя, к которым, кроме своевременной оплаты труда и создания рабочего места, относят уплату взносов за работников.

Тарифы страховых взносов за персонал в общем случае (если нет права на пониженные ставки) превышают 30% от выплат работнику, принятому по трудовому договору, из расчета:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование – 2,9%;

- на страхование от несчастных случаев на производстве и профзаболеваний — от 0,2% до 8,5% в зависимости от класса опасности вида деятельности, которым заняты работники.

С 1 апреля до 31 декабря 2000 года для малого и среднего бизнеса, включенного в реестр МСП, с суммы, превышающей федеральный МРОТ применяются пониженные ставки:

- на пенсионное страхование – 10%;

- на медицинское страхование – 5%;

- на социальное страхование – 0%;

Если же сотрудники оформлены по договорам гражданско-правового характера в качестве исполнителей, то за них в обязательном порядке надо платить взносы только на пенсионное и медицинское страхование.

Платежи на социальное страхование и на травматизм уплачиваются, только если договор ГПХ предусматривает такое условие.

Срок уплаты взносов за наемный персонал — не позже 15-го числа месяца, следующего за отчетным.

Кроме того, работодатель по договорам трудового и гражданско-правового характера является налоговым агентом по НДФЛ с работников. Это означает, что при выплате зарплаты или вознаграждения надо удержать с дохода сотрудника 13% подоходного налога и перечислить его в бюджет.

Что касается отчетности за работников, то она одинакова для всех систем налогообложения и включает в себя:

- СЗВ-М в ПФР каждый месяц;

- 4-ФСС в ФСС ежеквартально;

- единый расчет по взносам и 6-НДФЛ в ИФНС каждый квартал;

- отчет о среднесписочной численности и 2-НДФЛ в ФНС каждый год;

- справка-подтверждение основного вида деятельности в ФСС каждый год.

Учитывая такое количество разной отчетности и видов налогов, рекомендуем предпринимателям вести свой учет на общей системе налогообложения с помощью профессиональных бухгалтеров. Если же ИП готов тратить свое время на ведение документации, то помочь ему могут специализированные онлайн-сервисы, например, 1С:Фреш.

Платит ли индивидуальный предприниматель НДФЛ за себя и за сотрудников

Для ИП НДФЛ является одним из обязательных отчислений в ФНС. Но существует ряд условий, при которых бизнесмен освобождается от оплаты данного обязательства. За исключением наёмных работников, за которых подоходный налог необходимо платить безоговорочно.

Чтобы узнать, при каких обстоятельствах не нужно платить подоходный налог за себя, необходимо знать какой режим налогообложения бизнесмен использует в своей деятельности. Какие существуют способы для уменьшения подоходного налога, а также степень их законности.

Разобраться со сроками уплаты НДФЛ и сдачи отчётностей при использовании наёмных работников, а также процентных ставках, применяемых к налогу на доходы физических лиц можно ознакомившись с информацией этой статьи.

За работников

Большинству ИП работать без наёмных сотрудников крайне непросто. Но принимая решение, связанное с трудовыми отношениями, стоит заранее обдумать все расходы и порядок дальнейшей уплаты налогов. Ведь ранее плативший за себя налог на доходы физ. лиц бизнесмен будет должен погашать его за каждого работника, официально устроенного на предприятии.

https://www.youtube.com/watch?v=vUl6ZINOA8I

Размер ставки НДФЛ согласно законодательству, по статье 224 НК РФ. Для резидента он составляет 13%, а для нерезидента – 30%. Если бизнесмен даёт денежные средства своим сотрудникам под проценты или заём, то данный вид расчётов облагается ставкой равной 35%.

Существует и ряд выплат работнику, освобождённых от обложения НДФЛ:

- суточные в размере, не превышающем сумму в 700 р. по территории Российской Федерации и при лимите в 2500 р. для заграничной командировки;

- пособие по БиР (родам и беременности);

- затраты на санаторно-курортное лечение по показаниям врача;

- денежные средства, предоставленные сотрудникам и их близким родственникам на медицинские услуги;

- материальная помощь или подарки, сумма которых не более 4 000 р.;

- единовременная выплата по факту рождения ребёнка (детей), при ограниченном лимите в 50 000 рублей;

- помощь материального плана семье погибшего сотрудника.

Помимо вышеперечисленных доходов, неподлежащих налогообложению, есть вычеты, которые можно использовать для уменьшения налога.

Стандартный перечень, применимый для определённых категорий сотрудников:

| Сумма вычета | Основание |

| 3 000 руб. | Лица, которые осуществляли службу на Чернобыльской АЭС, «Маяк» и инвалиды Великой Отечественной Войны. |

| 500 руб. | Герои СССР, участники ВОВ, инвалиды с детства, инвалиды 1 и 2 группы. |

Налоговые вычеты для сотрудников, у которых есть дети:

| Сумма вычета | Основание |

| 1 тысяча 400 руб. | на первенца и второго ребёнка наёмного работника |

| 3 тысячи руб. | на третьего и следующего ребёнка (детей) |

| 12 тысяч руб. | на ребёнка-инвалида |

Кроме налоговых вычетов, предусмотрены:

- Социальный, который предоставляется сотрудникам за страхование и взносы в ПФР. Применять можно только на основании заявления, подтверждённого налоговым органом.

- Профессиональный может использовать работник, трудящийся по договору подряда.

- Имущественный вычет используют сотрудники, купившие собственное жильё.

Подоходный налог рассчитывается по формуле:

НДФЛ= (доходы работника за один календарный месяц – налоговые вычеты) х 13% (ставка для резидентов).

На основании статьи 226 Налогового Кодекса РФ налог должен перечисляться не позже следующего дня после выплаты заработной платы работнику.

НДФЛ, который удерживается с больничных и отпускных необходимо перечислять не позднее последнего дня текущего месяца.

Заработная плата делится на 2 части. НДФЛ должен перечисляться строго в первой половине месяца, так как авансовые платежи не предусматривают начисление данного налога.

Согласно статье 226 пункту 9 НК РФ перечислять НДФЛ ранее установленного законодательством срока также не разрешено и является нарушением.

Ндфл на осно

Если бизнесмен работает на системе налогообложения ОСНО, то начисление НДФЛ является обязательным.

Налог рассчитывается по формуле:

НДФЛ=(Общие доходы минус общие расходы минус вычет)* ставку (13%).

Отчётным периодом принято считать один календарный год, если ИП начал вести свою деятельность с середины или с конца года, он также обязан рассчитывать данный налог.

Рассмотрим расчёт НДФЛ по этапам.

Сумма всех доходов от деятельности за отчётный период ИП должна разделяться на виды, а именно:

- на ОСНО индивидуальный предприниматель оплачивает НДФЛ по ставке 13%;

- доход, полученный с облигаций, облагается 9%;

- для всех нерезидентов налог с доходов физических лиц составляет 30%;

- при получении дохода от выигрыша, конкурса и прочих мероприятий, превышающих денежную сумму в размере 4 000 р., ИП является плательщиком НДФЛ по ставке 35%.

Произвести расчёт суммы всех расходов понесённых при осуществлении хозяйственной деятельности (себестоимость товаров и материалов, аренда, свет, вода, затраты на заработную плату и прочее) за отчётный налоговый период (1 календарный год). Затем сгруппировать по видам аналогично доходам.

https://www.youtube.com/watch?v=qflYppQNO-E

Если имеются вычеты, необходимо рассчитать их общую сумму, при условии, что они могут уменьшать сумму исключительно к налогу на доходы физических лиц по ставке 13%.

Произвести расчёт данной суммы налога. Если ИП применяет НДФЛ по разным ставкам, необходимо рассчитывать и оплачивать по каждой из них отдельно.

За себя индивидуальный предприниматель на ОСН платить НДФЛ обязан по ставке 13% за год исходя из предполагаемого годового дохода.

На общей системе налогообложения основными отчётами являются:

- Книга учёта расходов и доходов для индивидуальных предпринимателей на общем режиме налогообложения, освобождающая бизнесмена от ведения бухгалтерского учёта.

- 4-НДФЛ включает сведения о потенциальном доходе. Сдаётся только что зарегистрированными предпринимателями или теми, кто перешёл на общую систему с других режимов налогообложения.

- 3-НДФЛ. Декларация по подоходному налогу, на основании конечных результатов отчётного периода (один календарный год).

Отчётность по форме 4-НДФЛ должна подаваться ИП один раз в год. Но при непредвиденном изменении условий ведения бизнеса, по причине которого потенциальный доход предпринимателя меняется в сторону уменьшения или увеличения более чем на 50% возникает обязательство сдачи корректировки.

Причём при значительном возрастании дохода декларацию с внесёнными изменениями подавать не обязательно сразу, сделать это можно в конце года с окончательными расчётами платежей. При серьёзном снижении доходности, для бизнесмена лучше показать информацию незамедлительно. В первую очередь – это выгодно, так как сотрудники ФНС пересчитают платежи, и предпринимателю не придётся переплачивать.

Ндфл на упрощёнке

Предприниматели (ИП), работающие на упрощённой системе налогообложения, освобождаются от уплаты НДФЛ, за исключением некоторых случаев:

- материальные призы или вознаграждения, полученные от рекламы, сумма которых превышает 4 тысячи рублей;

- прибыль от иностранных источников финансирования;

- проценты, полученные от банковских вкладов;

- дивиденды;

- полученные денежные средства, перечень которых закреплён статьёй 228 НК РФ;

- прибыль, образованная в результате получения заёмных средств.

Согласно вышеприведённому перечню, бизнесмен, ведущий деятельность на упрощёнке, обязан оплатить НДФЛ до 30.04.2021 года (3.05, день, следующий за выходными) за 2021.

Важно! Система налогообложения УСН освобождает от уплаты взносов по НДФЛ предпринимателя только за себя. При осуществлении деятельности с использованием наёмных работников оплата налога за сотрудников является обязательной.

Сроки перечисления и отчётности

В том случае, когда индивидуальный предприниматель использует труд наёмных работников, он должен рассчитывать НДФЛ и страховые взносы с их доходов.

А также подготавливать всю необходимую отчётность:

- 2-НДФЛ, сдаётся ежегодно по каждому сотруднику отдельно;

- 6-НДФЛ включает общий расчёт налога по всему штату работников;

- ежеквартальные расчёты в налоговую инспекцию по ОМС, ОПС и ВНиМ;

- 4-ФСС в фонд соц. страхования за каждый квартал по взносу ПФиНС;

- СЗВ-СТАЖ в ПФР (Пенсионный Фонд) каждый год по всем сотрудникам и перед непосредственным уходом наёмного работника на пенсию;

- СЗВ-М сдаётся каждый месяц и содержит сведения о сотрудниках.

Работая на ОСНО, индивидуальный предприниматель без использования наёмных сотрудников должен сдавать отчётность по форме 3-НДФЛ в налоговую службу до 3.05.2021 (за отчётный 2021 год).

В случае если ИП не предоставит своевременно отчёт, к нему будут применены штрафные санкции, минимальный размер платежа составит порядка 1000 рублей, а максимальный доходит до 30% от общего размера неуплаченного обязательства. Небольшой размер штрафа начисляется при своевременном отчислении налога.

Если индивидуальный предприниматель прекращает ведение своей деятельности, он обязан сдать отчёт 3-НДФЛ не позднее срока равного 5 дням.

https://www.youtube.com/watch?v=AEnowBdZrFk

Работая на общей системе налогообложения с использованием наёмного труда, ИП обязан сдать всю необходимую отчётность в сроки, установленные законодательством.

НДФЛ по работникам (ОСНО и УСН):

| Куда сдавать | Название отчёта | Срок предоставления в контролирующий орган |

| ИФНС | 6-НДФЛ | Сдаётся ежеквартально (4 раза за год).Отчёт за год 6-НДФЛ. Направляется в налоговую службу до 1.04 текущего периода за предыдущий год.Установленный срок:За 2021 год – не позднее 2 апреля 2021 год;За 1 квартал 2021 – до 3 мая 2021 год;За 2 квартал (6 месяцев) 2021 – до 31 июля 2021 год;За 3 квартал (9 месяцев) 2021 – до 31 октября 2021 год. |

| ИФНС | 2-НДФЛ | 1 раз за год.Установленный срок:По 1 признаку – не позже 2 апреля 2021 года;По 2 признаку – до 1 марта 2021 года. |

Отчётность по сотрудникам:

| Куда сдавать | Название отчёта | Срок предоставления в контролирующий орган |

| Пенсионный фонд (ПФР) | СЗВ-СТАЖ | Ежегодная отчётность, сдаётся до 1 марта 2021 за отчётный 2021.В течение года сдаётся только в случае, если сотрудник оформляет пенсию. |

| Пенсионный фонд (ПФР) | СЗВ-М | Ежемесячно.Последний срок предоставления до 15 числа следующего за отчётным периодом.Крайняя дата сдачи в 2021 годуЗа декабрь 2021 – 15.01.2021;За январь – 15.02;За февраль – до 15.03;За март – до 16.04;За апрель – до 15.05;За май – до 15.06;За июнь – до 16.07;За июль – до 15.08;За август – до 17.09;За сентябрь – до 15.10;За октябрь –15.11;За ноябрь –17.12. |

Сроки оплаты НДФЛ и социальных взносов для ИП на общей системе налогообложения:

| Наименование налога | Срок оплаты | Система налогообложения |

| НДФЛ | Не позднее следующего дня за выплатой заработной платы работникам | ИП, которые платят зарплаты наёмным сотрудникам |

| НДФЛ | 15 января 2021 (25%)15 июля 2021 (январь – июль 50%)15 октября 2021 (25%) | ИП без наёмного персонала на ОСНО |

| Пенсионное страхование, ОМС и страхование от несчастного случая | Не позднее 15 числа, следующего за отчётным месяцем (ежемесячно) | ИП с сотрудниками |

Законодательство России предусматривает ответственность за нарушения:

- несвоевременное предоставление формы 2-НДФЛ может грозить штрафом в размере 200 рублей;

- более десяти дней просроченного срока сдачи 6-НДФЛ могут привести к блокировке расчётного счёта ИП и грозят штрафом около 1 тысячи руб.;

- недостоверные данные приведут к наложению штрафа в размере 500 р. за каждый из документов.

Если самостоятельно исправить отчёт до проведения налоговой проверки, то штрафа можно избежать.

С 2021 года в форму 3-НДФЛ внесены изменения, что следует учитывать при сдаче годовой отчётности за прошедший налоговый период (календарный год). В справке 2-НДФЛ всё осталось по-прежнему, кроме новых кодов для заполнения, которые ввела налоговая служба России.

Налог на доходы физических лиц (НДФЛ) в 2021 году для ИП

полать

Налог на доходы физических лиц (НДФЛ, подоходный налог) – один из налогов общей системы налогообложения, обязательный к уплате всеми ИП, применяющими данный режим.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

Обратите внимание! С начала 2021 года изменился порядок расчета НДФЛ предпринимателями. Раньше авансовые платежи рассчитывали специалисты ИФНС, теперь ИП должны делать это сами.

Ниже представлен пошаговый алгоритм по расчету и уплате НДФЛ для ИП на ОСН, который был актуален до 2021 года:

- ИП получал первый доход в году.

- Рассчитывал сумму предполагаемого дохода за целый год (за вычетом расходов).

- Заполнял и подавал в ИФНС декларацию 4-НДФЛ (с информацией о предполагаемом доходе).

- Получал из ИФНС уведомления с рассчитанными суммами авансов на уплату НДФЛ.

- Уплачивал авансовые платежи в установленные сроки (указаны в уведомлениях).

- По итогам года составлял и подавал декларацию 3-НДФЛ.

- Уплачивал или возвращал рассчитанный по декларации 3-НДФЛ налог.

Уплата НДФЛ в 2021 году

С начала 2021 года предприниматели должны считать свои авансовые платежи сами. Поэтому декларацию 4-НДФЛ подавать больше не нужно — она отменена.

https://www.youtube.com/watch?v=1eMZ8LxK93E

По окончании 1, 2 и 3 кварталов ИП рассчитывает сумму авансового платежа исходя из полученной выручки, налоговых вычетов и ставки НДФЛ. Полученную сумму он перечисляет в бюджет.

По итогам года ИП производит расчет налога за год с учетом перечисленных авансов. Полученную сумму он доплачивает в бюджет. Если сумма НДФЛ получилась меньше, чем перечисленные авансы, разницу можно вернуть.

Сроки уплаты НДФЛ

Авансовые платежи уплачиваются ИП до 25 числа месяца, следующего за окончанием квартала. С учетом переноса выходных дней в 2021 году сроки такие:

- аванс за 1 квартал — до 27 апреля;

- аванс за полугодие — до 27 июля;

- аванс за 9 месяцев — до 26 октября.

По итогам года ИП заполняет декларацию 3-НДФЛ, в которой производит расчет налога к доплате (возврату). Подать ее нужно не позднее 30 апреля. Доплатить сумму налога нужно до 15 июля.

С подробным порядком расчета авансовых платежей и годового налога можно ознакомиться ниже (слайдер «Пример расчета авансов и налога за год»).

Как рассчитывается НФДЛ в 2021 году для ИП

Расчет налога за год производится по следующей формуле:

НДФЛ = (Полученный доход ИП – Налоговые вычеты) х Налоговая ставка – Авансовые платежи

Для определения базы по НДФЛ учитывается весь доход ИП, полученный им в денежной и натуральной формах, в виде материальной выгоды, а также при возникновении права на данный доход. Учету подлежит доход, полученный как на территории РФ, так и за ее пределами.

ИП должен определять налоговую базу отдельно по каждому виду доходов, в отношении которых предусмотрены разные ставки налога.

Полный перечень доходов, учитываемых при расчете подоходного налога, приведен в ст. 208 НК РФ.

ИП при расчете суммы налога к уплате может воспользоваться всеми видами налоговых вычетов. Основным вычетом для ИП является профессиональный и представляет собой возможность учета всех произведенных в процессе осуществления предпринимательской деятельности расходов.

Профессиональные вычеты могут быть предоставлены в размере:

- Фактически произведенных расходов, если они экономически обоснованы и документально подтверждены;

- В сумме 20% от всего полученного за год дохода, если документальное подтверждение расходов отсутствует.

Состав расходов определяется ИП самостоятельно, в порядке, предусмотренном гл. 25 НК РФ.

Примечание: использовать вычет в сумме 20% от полученного дохода выгодно тогда, когда подтвержденная документально сумма произведенных расходов меньше вычета, предоставляемого в размере 20%.

Помимо профессиональных, ИП может применить имущественные, социальные, стандартные, инвестиционные и «убыточные» вычеты. Порядок их заявления аналогичен тому, что предъявляется к обычным гражданам (то есть к декларации должны быть приложены все необходимы документы).

Примечание: на вычеты могут быть уменьшены доходы, облагаемые ставкой 13% (кроме доходов от долевого участия в организации). Таким образом, если ИП нерезидент, вычеты он заявить не сможет (в том числе профессиональные).

Основная налоговая ставка по НДФЛ – 13%.

Если ИП является нерезидентом РФ – 30%.

ИП Иванов И.И. применяет ОСНО. За 1 квартал 2021 года он заработал дохода в сумме 400 000 рублей. Его авансовый платеж составит: 400 000 х 13% = 52 000 рублей. Уплатить его нужно до 27 апреля.

За 6 месяцев доход ИП составил 700 000 рублей. До 27 июля он должен заплатить: 700 000 х 13% — 52 000 = 39 000 рублей.

Сумма дохода за 9 месяцев равна 1 000 000 рублей. Авансовый платеж составит: 1 000 000 х 13% — (52 000 + 39 000) = 39 000 рублей. Его нужно перечислить до 26 октября.

Всего за год ИП Иванов заработал 1 200 000 рублей. До 30 апреля 2021 года ему необходимо подать декларацию 3-НДФЛ. Его налог за год составит 1 200 000 х 13% — (52 000 + 39 000 + 39 000) = 26 000 рублей. Уплатить его нужно до 15 июля 2021 года.

Отчетность по НДФЛ для ИП в 2021 году

Декларация 3-НДФЛ сдается один раз в год до 30 апреля. В случае если этот день приходится на выходной, он переносится на ближайший рабочий день.

https://www.youtube.com/watch?v=raL8SZy6DVg

Декларация 3-НДФЛ за 2021 год подлежит представлению в налоговый орган до 30 апреля 2021 года.

Декларация 3-НДФЛ за 2021 год подлежит представлению в налоговый орган до 30 апреля 2021 года.

Сведения в декларацию 3-НДФЛ заносятся в соответствии с КУДиР (книгой учета доходов, расходов и хозяйственных операций), которую ИП обязаны вести на общем режиме налогообложения.

Более подробно про декларацию 3-НФДЛ.

Ндфл за сотрудников

В случае если ИП имеет наемных работников, он является по отношению к ним налоговым агентом, в связи с чем у него возникает обязанность расчета, удержания и уплаты подоходного налога с суммы всех выплат, произведенных своим сотрудникам.

Более подробно про НДФЛ за работников.

Ндфл для физических лиц

ИП, помимо доходов от предпринимательской деятельности, обязан при расчете налога и сдаче декларации учитывать доходы, полученные им как физлицом.

Подробно про НДФЛ за физических лиц.

Ндфл для ип на разных системах налогообложения в 2021 году

Налог на доходы физических лиц (НДФЛ) — это основной вид прямых налогов. НДФЛ исчисляется в процентах (от совокупного дохода физических лиц за вычетом документально подтверждённых расходов), в соответствии с нормами действующего законодательства Российской Федерации.

В этой статье рассмотрим, в каких случаях ИП платит НДФЛ на УСН, ОСНО, ЕНВД и ПСН, а в каких случаях индивидуальному предпринимателю не нужно быть плательщиком налога на доходы физических лиц.

Ндфл для ип на усн в 2021 году

Налогоплательщики, которые применяют УСН, освобождаются от уплаты НДФЛ относительно прибыли, которая образовалась в результате ведения предпринимательской деятельности. Данная прибыль подлежит обложению УСН. При этом, ИП на УСН не освобождается от уплаты НДФЛ в случаях, предусмотренных пунктами 2, 4, 5 статьи 226 Налогового кодекса РФ.

Не облагаются сборами средства, которые индивидуальный предприниматель получил от выполнения тех видов деятельности, которые указаны при регистрации и внесены в ЕГРИП.

Прибыль, которую получает ИП на УСН от сделок, не перечисленных в ЕГРИП, по законодательству считается сделкой, совершенной физическим лицом и подлежит налогообложению по ставке 13%.

Индивидуальный предприниматель на УСН может воспользоваться своим правом на налоговый вычет и уменьшить налогооблагаемый доход.

ИП на УСН является плательщиком НДФЛ в следующих случаях:

- от прибыли в виде денежных (материальных) призов в результате участия в различных рекламных акциях, которые проводятся продавцами (производителями) продукции на выигрыш, который превышает 4 000 рублей;

- от прибыли, образовавшейся в случае получения займов (от займов в рублях — сумма, рассчитанная как 2/3 ставки рефинансирования минус денежный эквивалент процентов по договору займа; от займов в валюте — денежная выгода рассчитывается из ставки 9% годовых минус проценты, которые указаны в условиях договора — в соответствии со статьями 212 и 224 Налогового кодекса РФ);

- от прибыли, которая образовалась в результате получения процентов по банковским вкладам (вклады в рублях рассчитывается как сумма ставки рефинансирования ЦБ РФ и 5 процентных пунктов; вклады в иностранной валюте рассчитываются по ставке 9% годовых);

- от прибыли из иностранных источников;

- в форме дивидендов (от участия в сторонних организациях);

- от полученных средств, по которым ранее он не был перечислен и удержан в соответствии со статьей 228 Налогового кодекса РФ.

Таким образом, индивидуальный предприниматель на УСН, которому необходимо уплатить НДФЛ, должен до 30 апреля года, следующего за годом образования прибыли, отчитаться в налоговые органы (подав декларацию) и оплатить налог не позднее 15 июля.

https://www.youtube.com/watch?v=8x6cFk6fv8A

В случае если ИП на УСН является работодателем, он признается налоговым агентом касательно доходов, уплачиваемых своим работникам. В соответствии с законодательством, ИП обязан вычесть из их заработка 13% (или 30% — для иностранцев), перечислить их в бюджет и передать соответствующие справки в налоговую инспекцию.

Обновление 19.10.2021: для иностранцев правительство РФ планирует снизить ставку НДФЛ с 30% до 13%, уравняв ее со ставкой для резидентов РФ.

Ндфл для ип на осно в 2021 году

В соответствии с нормами Налогового кодекса РФ, у индивидуальных предпринимателей, которые применяют общую систему налогообложения (ОСНО) в некоторых случаях возникает обязанность по уплате НДФЛ. При исполнении обязанности по расчету, стоит руководствоваться нормами главы 23 Налогового кодекса РФ.

В соответствии со статьей 223 Налогового кодекса, ИП на ОСНО оплачивают НДФЛ двумя способами:

1. Авансовыми платежами

Авансовые платежи уплачиваются ИП на основании полученных налоговых уведомлений в следующие сроки:

- за полугодие — до 15 июля в размере 50% от годовой суммы авансов;

- за 3 квартал — до 15 октября в размере 25 % от годовой суммы авансов;

- за 4 квартал — до 15 января следующего года в размере 25 % от годовой суммы авансов.

2. Доплата или возврат средств из бюджета на основании корректировки поданных сведений

Обратите внимание, что в случае неуплаты авансового платежа (в установленный срок), на задолженность будет начисляться пеня (статья 75 Налогового кодекса РФ).

Авансовые платежи ИП на ОСНО рассчитываются ФНС, исходя из предположительной (фактической) прибыли. При этом, учитываются вычеты (статьи 218 и 221НК РФ), отраженные в декларации за предыдущий отчетный период.

После того как расчет авансов по платежам ИП на ОСНО был произведен (но не позднее чем за 30 дней до наступления даты указанного платежа), индивидуальный предприниматель получает уведомление об обязанности совершения платежа.

Отметим, что если ИП на ОСНО не получил такое уведомление, то он не обязан самостоятельно рассчитывать сумму платежа (письмо Минфина № 03-04-05/3–266 15.04.2011 г.). При этом пени и штрафы на неуплаченные авансы при неполучении уведомления из ИФНС не начисляются.

Как уже отмечалось выше, доплата или возврат денежных средств из бюджета происходит на основании корректировки поданных ИП на ОСНО сведений.

То есть, если в одном отчетном периоде у налогоплательщика произошло изменение выручки (более чем на 50%), он обязан сдать декларацию для корректировки авансовых платежей по форме 4-НДФЛ.

Помимо этого, нужно подавать декларацию, если появились новые виды предпринимательской деятельности (которые зарегистрированы в ЕГРИП). В такой ситуации индивидуальный предприниматель самостоятельно определяет предполагаемый размер дохода и указывает его в извещении.

По итогам отчетного года ИП обязательно должен сдать декларацию в ФНС (по месту регистрации) в срок до 30-го апреля. Размер сбора за вычетом авансовых платежей и вычетов необходимо оплатить до 15 июля.

https://www.youtube.com/watch?v=8x6cFk6fv8A

В случае если ИП на ОСНО является работодателем, то он признается налоговым агентом (относительно заработка своих работников). По законодательству он должен вычесть из заработка своих сотрудников (13% или 30%). В ФНС предприниматель передает справки 2-НДФЛ.

Платеж нужно перечислить не позже дня, следующего за днем выдачи заработной платы и не позже последнего дня месяца, в котором выданы отпускные или больничные пособия (Письмо Министерства Финансов № 03–0405/8–216 14.03.2013 г.).

Пункт 1 статьи 220 Налогового кодекса РФ предусматривает для ИП право на вычеты в отношении доходов, подлежащих налогообложению. Правом на социальный вычет предприниматель может воспользоваться при возникновении расходов на:

- добровольное пенсионное страхование;

- благотворительность;

- лечение;

- обучение.

Не забывайте, что ИП, который по итогам отчетного года понес убытки от ведения работ, не может уменьшать начисления облагаемые налогом.

НДФЛ для ИП на ЕНВД в 2021 году

На основании Письма ФНС России № АС-4-3/6753 26.04.2011 г. если у индивидуального предпринимателя есть виды деятельности, не подпадающие под ЕНВД, но при этом он указал их в ЕГРИП, то ИП не освобождается от предоставления декларации соответствующей формы.

https://www.youtube.com/watch?v=QFPwT_j0i1Y

В соответствии с НК РФ, индивидуальный предприниматель на ЕНВД не признается плательщиком НДФЛ в части прибыли от ведения основной работы. Таким образом, он не удерживает налог от своего чистого дохода и не предоставляет информацию в ФНС.

Налоговый кодекс предписывает ИП на ЕНВД уплатить подоходный налог в случае появления у него прибыли от деятельности, не предусмотренной кодом ОКВЭД и полученные в качестве физического лица, например:

- прибыль от продажи недвижимости;

- призы, полученные от проведения рекламной акции;

- дивиденды (от участия в других организациях);

- средства от осуществления предпринимательской деятельности.

Если ИП на ЕНВД является работодателем, то он удерживает НДФЛ из зарплаты своих работников (в размере 13%). Сбор уплачивается по месту регистрации предпринимателя в соответствии со статьей 224 НК РФ.

Ндфл для ип на псн в 2021 году

Индивидуальный предприниматель, применяющий патентную систему налогообложения (ПСН) не является плательщиком НДФЛ для ИП. Это касается части прибыли от деятельности, на которую распространяется действие патента.

На оплату патента налог на доходы не начисляется и не подлежит к уплате.

В случае если ИП на ПСН применяет виды деятельности, которые не попадают под патент, он обязан предоставить декларацию 3-НДФЛ.

Платеж налогоплательщиком производится не позднее 15 июля следующего года.

ИП на ПСН в качестве работодателя признается налоговым агентом в отношении денежных средств, которые им уплачиваются. В соответствии с нормами действующего законодательства, он обязан вычесть из заработной платы сотрудников сумму в размере 13% или 30% — для иностранных работников. При этом, предприниматель передает в ФНС справку 2-НДФЛ.

В соответствии с Письмом Министерства Финансов № 03–0405/8–216 от 14.03.2013, удержанные денежные средства уплачиваются ИП на ПСН не позже дня, следующего за днем выдачи зарплаты работникам, а при выдаче отпускных или больничных последним сроком перечисления НДФЛ является последний день месяца, в котором были произведены выплаты.

Вывод

НДФЛ, рассчитанный от прибыли, полученной от предпринимательской деятельности, должны платить только ИП, применяющие ОСНО. ИП, работающие на специальных налоговых режимах – УСН, ЕНВД и ПСН, облагаются налогом на прибыль только с доходов, полученных вне предпринимательской деятельности, т.е. как обычные физические лица, а не предприниматели.

Материал актуализирован в соответствии с действующим законодательством РФ 19.10.2021

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Срок уплаты ндфл за 2021 год для ип осно

Правда, если доходы вдруг резко сократятся или подскочат больше, чем наполовину по сравнению с предыдущим налоговым периодом, тогда все же необходимо будет отправить 4-НДФЛ, чтобы вам пересчитали авансы в сторону уменьшения или увеличения.

Срок итогового платежа по НДФЛ – 15 июля следующего года. Из рассчитанного налога за год вычитается сумма уже уплаченных авансов, разница доплачивается в бюджет. Если авансовые платежи оказались больше, то переплату можно либо вернуть, написав заявление, либо зачесть в счет авансов следующего периода.

Если же сотрудники оформлены по договорам гражданско-правового характера в качестве исполнителей, то за них в обязательном порядке надо платить взносы только на пенсионное и медицинское страхование.

ПФиНС;

- СЗВ-СТАЖ в ПФР (Пенсионный Фонд) каждый год по всем сотрудникам и перед непосредственным уходом наёмного работника на пенсию;

- СЗВ-М сдаётся каждый месяц и содержит сведения о сотрудниках.

Работая на ОСНО, индивидуальный предприниматель без использования наёмных сотрудников должен сдавать отчётность по форме 3-НДФЛ в налоговую службу до 3.05.2021 (за отчётный 2021 год).

В случае если ИП не предоставит своевременно отчёт, к нему будут применены штрафные санкции, минимальный размер платежа составит порядка 1000 рублей, а максимальный доходит до 30% от общего размера неуплаченного обязательства.

- выигрывали призы;

- совершали сделки купли-продажи недвижимости или авто;

- получали доход от источников, расположенных за пределами страны;

- оказывались правопреемниками интеллектуальной собственности и т.д.

- сведения о налогоплательщике-составителе (Ф.И.О., ИНН, дата и место рождения, наличие резидентства и т.д.);

- отчетный период, за который готовятся данные;

- величина доходов, полученных за период;

- размер предоставленных вычетов и расходов, уменьшающих налоговую базу;

- сумма исчисленного НДФЛ и т.д.

3-НДФЛ для ИП на ОСНО

Сдает ли ИП 3-НДФЛ, если в отчетном году он не вел предпринимательскую деятельность? Да, обязательно, ведь даже полное отсутствие в отчетном периоде предпринимательских доходов не освобождает ИП на ОСНО от подачи декларации 3-НДФЛ.

Срок уплаты ндфл за 2021 год для ип основной вид деятельности

Какую отчетность сдают ИП на ОСНО в 2021 году без работников и с персоналом, каковы сроки сдачи отчетов и деклараций?

- Расчет в ИФНС ежеквартально по взносам ОПС, ОМС, ВНиМ;

- 4-ФСС в ФСС ежеквартально по взносам ПФиНС;

- СЗВ-М в ПФР ежемесячно по сведениям о работниках;

- СЗВ-СТАЖ в ПФР ежегодно плюс при уходе сотрудника на пенсию;

- 6-НДФЛ ежеквартально по подоходному налогу суммарно по всему штату;

- 2-НДФЛ ежегодно по подоходному налогу индивидуально по каждому сотруднику.

Общий режим налогообложения (ОСНО) в 2021 году: бухгалтерская и налоговая отчетность ИП

- НДС от реализации — процент, добавленный продавцом к основной цене за товар/услугу/работу. То есть после продажи он получает на руки средства за сам товар и НДС.

Срок уплаты ндфл за 2021 год для ип осно 2021

Расходы, являющиеся профессиональными налоговыми вычетами, должны быть подтверждены документами, принимаемыми в качестве их обоснования. К таким документами относятся кассовые чеки, товарно-транспортные накладные, счета-фактуры и т.д.

С 2021 года максимальная ставка по НДС вырастет до 20%, в настоящее время она составляет до 18%.

Внимание

Это собор косвенный – он приплюсовывается к стоимости услуги или товара при их покупке и рассчитывается по каждому виду товаров. Подтверждением взимания или уплаты НДС является счет-фактура.

Платит ли ИП НДФЛ за себя

Шаг 4. Рассчитайте сумму налога.

Если Вы ведете деятельность, в рамках которой доход облагается по разным налоговым ставкам, то сумму НДФЛ следует рассчитать отдельно по каждому из видов доходов.

Сроки уплаты – 15 июля и 15 октября 2021 года, а также 15 января 2021 года.

https://www.youtube.com/watch?v=1wcDzk7Ale8

Сумму авансовых платежей определяет налоговая инспекция на основании:

- декларации по форме 4-НДФЛ (если предприниматель только начал вести деятельность);

- декларации по форме 3-НДФЛ.

Если такие уведомления не приходили в течение года по вине инспекции, то и обязанности платить авансы по НДФЛ нет.

Если авансовые платежи не были перечислены по вине налогоплательщика, то ответственность не наступает, но возможно начисление пеней.

Уплаченные авансовые платежи вычитаются из итоговой суммы налога к уплате.

НДС

Если ИП продает товары (работы, услуги), облагаемые НДС, при этом он не освобожден от обязанностей налогоплательщика, НДС за каждый квартал 2021 – 2021 гг.

В соответствии с законодательством, ИП обязан вычесть из их заработка 13% (или 30% — для иностранцев), перечислить их в бюджет и передать соответствующие справки в налоговую инспекцию.

Ндфл для ип на осно в 2021 году

В соответствии с нормами Налогового кодекса РФ, у индивидуальных предпринимателей, которые применяют общую систему налогообложения (ОСНО) в некоторых случаях возникает обязанность по уплате НДФЛ. При исполнении обязанности по расчету, стоит руководствоваться нормами главы 23 Налогового кодекса РФ.

В соответствии со статьей 223 Налогового кодекса, ИП на ОСНО оплачивают НДФЛ двумя способами:

1

ИП должен уплачивать налог на имущество, причем вне зависимости от того, используется имущество в предпринимательской деятельности или в личных целях.

Как и когда платится налог на имущество предпринимателем на общей системе?

Предпринимателям, как и гражданам, налог на имущество рассчитывает налоговый орган. Плательщикам направляются налоговые уведомления, а также платежный документ на уплату налога.

За 2021 год налог необходимо заплатить до 2 декабря 2021 года. За 2021 год – до 1 декабря 2021 года.

Должен ли предприниматель на общей системе подавать декларацию по налогу на имущество?

Нет, декларацию по налогу на имущество подают только организации.

В каких случаях предприниматель на общей системе платит транспортный налог?

Если на предпринимателя зарегистрировано транспортное средство, он должен заплатить по нему налог.

При этом, предприниматель передает в ФНС справку 2-НДФЛ.

В соответствии с Письмом Министерства Финансов № 03–0405/8–216 от 14.03.2013, удержанные денежные средства уплачиваются ИП на ПСН не позже дня, следующего за днем выдачи зарплаты работникам, а при выдаче отпускных или больничных последним сроком перечисления НДФЛ является последний день месяца, в котором были произведены выплаты.