При увольнении работника ему должна быть выплачена денежная компенсация за все дни неиспользованного отпуска в размере среднего заработка. Для расчета среднего заработка нужно умножить средний дневной заработок на количество дней неиспользованного отпуска.

Закон содержит новую редакцию пункта 1 статьи 217 НК РФ.

Эта редакция предусматривает, что от НДФЛ освобождается в том числе оплата работодателем своим работникам, работающим и проживающим в районах Крайнего Севера, стоимости проезда к месту использования отпуска и обратно в пределах РФ, стоимости провоза багажа весом до 30 кг.

Также от НДФЛ освобождается оплата работодателем стоимости проезда неработающих членов семьи работника (мужа, жены, несовершеннолетних детей, фактически проживающих с работником) и стоимости провоза ими багажа. Ранее эта норма не была включена в НК РФ.

- Компенсация за неиспользованный отпуск: срок перечисления НДФЛ

- 2 Августа 2021Компенсация за неиспользованный отпуск в 6-НДФЛ

- Форма 6-НДФЛ — компенсация за неиспользованный отпуск

- Срок перечисления НДФЛ с компенсации за неиспользованный отпуск

- Когда перечислять ндфл с компенсации за неиспользованный отпуск

- Перечисление НДФЛ с компенсации за неиспользованный дополнительный отпуск

- Облагается ли НДФЛ компенсация отпуска при увольнении

- Компенсация за неиспользованный отпуск в 6-НДФЛ в 2021 году

- Компенсация отпуска в 6-НДФЛ – как отразить

- Оплата НДФЛ при увольнении в 2021 году

- Компенсация за неиспользованный отпуск при увольнении в 2021 году ндфл

- Облагается ли ндфл компенсация отпуска при увольнении 2021

- Компенсация отпуска при увольнении код дохода ндфл 2021- 2021

- Выплата отпускных в 2021 году

- Облагается ли НДФЛ компенсация отпуска при увольнении?

- Какие положены выплаты при увольнении

- С каких выплат удерживается ндфл при увольнении

- Доходы, не подлежащие налогообложению

- Как рассчитывается компенсация за неиспользованный отпуск

- Как удержать НДФЛ с компенсации при увольнении: пошаговая инструкция

- Расчет и бухгалтерские проводки

- Бухгалтерские проводки

- Ответственность за неуплату НДФЛ

- Когда компенсация не облагается налогом

- Сроки Уплаты Ндфл С Компенсации За Неиспользованный Отпуск В 2021

- Ндфл с отпускных: когда платить в 2021 году, сроки в таблице

- Срок уплаты ндфл с компенсации отпускных в 2021 году

- Срок уплаты НДФЛ с отпускных в 2021 году (отпуск с 1 числа и переходящий): расчёт, пример

- Срок перечисления ндфл с компенсации за неиспользованный отпуск

- Удобная таблицами со сроками уплаты НДФЛ – когда перечислять налог с различных доходов работника в 2021 году

- Когда платить ндфл с компенсации за неиспользованный отпуск в 2021

- Сроки уплаты НДФЛ при увольнении сотрудника в 2021 году

- Облагаются ли компенсации за неиспользованный отпуск ндфл

- Какой срок уплаты НДФЛ при увольнении сотрудника в 2021 году

- Облагается ли ндфл компенсация за неиспользованный отпуска при увольнении 2021

- Компенсация за неиспользованный отпуск ндфл срок оплаты

- Ндфл с отпускных: когда платить в 2021 году (сроки перечисления согласно изменениям)

- Право на отпуск

- Обязанности налогового агента

- Когда перечислять налог в бюджет

- Примеры перечисления НДФЛ с отпускных в 2021 году

- Ндфл при компенсации за неиспользованный отпуск

Компенсация за неиспользованный отпуск: срок перечисления НДФЛ

Как известно, компенсация за неиспользованный отпуск облагается НДФЛ. Но некоторые бухгалтеры испытывают затруднения при определении срока перечисления налога с такой выплаты. Ведь срок уплаты НДФЛ с отпускных и пособий – один, а срок уплаты НДФЛ с зарплаты — другой. К какому же виду выплат относится компенсация за неиспользованный отпуск и в какой срок уплачивать НДФЛ с нее?

Соответственно, для НДФЛ-целей компенсация за неиспользованный отпуск считается полученной в последний день работы увольняемого сотрудника (п.2 ст.223 НК РФ). А налог с нее нужно перечислить не позднее дня, следующего за днем выплаты дохода (п.6 ст.226 НК РФ).

2 Августа 2021Компенсация за неиспользованный отпуск в 6-НДФЛ

Порядок определения даты перечисления дохода (строка 120 раздела 2 формы 6-НДФЛ) урегулирован п. 6 ст. 226 НК РФ. Данной нормой установлено, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Исключение сделано только для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков, НДФЛ, удержанный с таких доходов, должен быть перечислен в бюджет не позднее последнего числа месяца, в котором производились указанные выплаты.

Между тем компенсация при увольнении за неиспользованные отпуска, предусмотренная ст.

127 ТК РФ, не относится к составной части заработной платы, поскольку такая выплата не является вознаграждением за труд либо выплатой стимулирующего характера, не зависит от квалификации работника, сложности, качества, количества, условий выполнения самой работы, а, по сути, представляет собой оплату предоставляемого ежегодного отпуска (смотрите, например, постановление Президиума ВАС РФ от 14.05.2013 № 17744/12).

Форма 6-НДФЛ — компенсация за неиспользованный отпуск

- Невыплаченная зарплата за отработанное время до даты увольнения.

- Компенсация за все дни отпуска, которые работник не успел отгулять (ст. 127 ТК РФ).

- Выходное пособие и другие компенсации (ст. 178–181.1 ТК РФ) — выплачиваются в отдельных случаях.

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения. Поскольку эта выплата не является стандартной заработной платой, то датой фактического получения дохода здесь (стр. 100 разд. 2 отчета 6-НДФЛ) является день ее выплаты (п. 1 ст. 223 НК РФ). И в стр. 020 разд.

1 формы этот доход попадет в том периоде, когда будет выплачен. Исчисление НДФЛ (стр. 040 разд. 1), как и удержание (стр. 070 разд. 1, стр. 110 разд. 2) происходит в день фактического получения дохода (п. 3 ст. 226 НК РФ). В стр. 120 должен быть указан следующий день после даты удержания налога (стр.

110), если по правилам переноса из-за выходных дней он не сместится на более позднюю дату.

Срок перечисления НДФЛ с компенсации за неиспользованный отпуск

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

https://www.youtube.com/watch?v=cKnNFRxDDZ4

Читать еще —> Где дают участки за третьего ребенка

В какой срок необходимо перечислить удержанный НДФЛ с выплаченной сотруднику компенсацией за использованный отпуск при увольнении. Пример: сотрудник уволился 15 апреля 2021г., ему выплачена заработная плата за период с 1 апреля по 15 апреля и компенсация за использованный отпуск.В какой срок необходимо перечислить НДФЛ. спасибо.

Когда перечислять ндфл с компенсации за неиспользованный отпуск

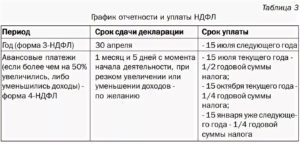

Споры специалистов, вызванные различными трактовками сроков в связи с отождествлением понятий заработной платы и отпуска с точки зрения получения дохода, привели к временным разграничениям по выплатам. Таблица 1.

Сроки уплаты в зависимости от типа дохода Тип доходаГраничный срок уплаты НДФЛ ЗарплатаДень, идущий за датой выплаты Прибыль, полученная в натуральном эквивалентеДень, идущий за датой выплаты Оплата по больничному листуПоследнее число месяца, в котором проведена выплата в рамках пособия ОтпускныеПоследнее число месяца выплаты Ограничения по срокам сдвинулись на последний день месяца, в котором проводились выплаты.

Работнику на руки выдается денежная сумма, уменьшанная на удержанный НДФЛ. То есть подоходный налог — это расходы исключительно работника. При этом сам работодатель принимает на себя роль налогового агента, никаких трат не неся.

Перечисление НДФЛ с компенсации за неиспользованный дополнительный отпуск

Руководством нашего предприятия принято решение о выплате сотрудникам компенсации за неиспользование дополнительных дней отпуска. Приказ будет издан в октябре 2021 года.

Должна ли я выплатить эту компенсацию до конца месяца и перечислить НДФЛ в бюджет? Если да, то какой срок перечисления налога в бюджет? Или же я имею право выплатить ее вместе с выплатой заработной платы за октябрь в ноябре месяце и показать в 6-НДФЛ в сумме дохода и датах как по заработной плате?

Если работникам полагается дополнительный отпуск за вредные условия труда, то это согласие нужно оформить как дополнительное соглашение к трудовому договору, и проверить, есть ли в вашем отраслевом соглашении или коллективном договоре норма о возможности замены допотпуска деньгами (ч. 4 ст. 117 ТК РФ).

Облагается ли НДФЛ компенсация отпуска при увольнении

Как указывается в подп. 1 п. 1 ст.

223 НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника.

Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента. Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты.

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@). Правда, данному доходу (компенсационные платежи за неиспользованный отпуск) отдельного кода не присвоено.

Компенсация за неиспользованный отпуск в 6-НДФЛ в 2021 году

В соответствии со статьей 140 Трудового кодекса РФ, все вышеперечисленные выплаты должны быть осуществлены в последний рабочий день сотрудника перед увольнением.

Если по каким-то причинам в этот день сотрудник отсутствовал на рабочем месте (пребывал в отпуске, на больничном и прочее), тогда выплата в пользу увольняющегося лица будет осуществлена только после предоставления им требования о получении положенных сумм.

1. В соответствии с пунктом 1 статьи 223 Налогового кодекса РФ, датой фактического получения дохода (строка «100» Раздела 2 декларации 6-НДФЛ) будет являться день реальной выплаты компенсации, что и является принципиальным отличием её от стандартных выплат.

Компенсация отпуска в 6-НДФЛ – как отразить

В разделе 2 полугодового 6-НДФЛ будет отражена выплаченная зарплата за март, апрель и май, также отдельно нужно показать расчет при увольнении и компенсацию за отпуск. Поскольку даты получения дохода, удержания и уплаты налога совпадают, данные расчета и компенсации можно объединить в один блок строк 100-140.

Доход налогоплательщика в виде отпускной компенсации появляется в момент выплаты средств в кассе или перевода их на банковскую карту получателя, налог удерживается в этот же день. Налог должен быть перечислен в бюджет не позже следующего дня после выплаты доход, так как этот вид выплаты не является обычной оплатой отпускных.

Оплата НДФЛ при увольнении в 2021 году

Установленный срок уплаты НДФЛ относится не только к самой заработной плате, но и ко всем производимым ему выплатам. Поэтому ответ на вопрос: когда платить НДФЛ с зарплаты уволенного? Ответ — дата уплаты налога с зарплаты уволенного — не позднее следующего дня со дня выплаты дохода (окончательного расчета).

Читать еще —> Срок эксплуатации панельных домов

В соответствии с ТК РФ при увольнении сотрудника работодатель обязан полностью рассчитаться с ним в последний рабочий день. Сложности могут вызвать уплата НДФЛ при увольнении в 2021 году. Бухгалтеры спрашивают, как сделать расчет НДФЛ, когда и в какой срок заплатить налог, что указывать в назначении платежка.

Компенсация за неиспользованный отпуск при увольнении в 2021 году ндфл

Аналогичное положение содержится в ст. 3 Конвенции МОТ № 132 «Об оплачиваемых отпусках», которая была ратифицирована Российской Федерацией Федеральным законом от 01.07.2010 № 139-ФЗ и вступила в силу 6 сентября 2011 года.

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

В исключительных случаях с согласия работника допускается перенос отпуска на следующий рабочий год, если отпуск не был использован им в текущем году (ч. 3 ст. 124 ТК РФ)

или если сотрудник отработал меньше половины месяца. Количество дней работы, составляющих менее половины месяца, не включается в расчет стажа, дающего право на компенсацию за неиспользованный отпуск при увольнении (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР от 30.04.1930 № 169). Значит, право на компенсацию имеет сотрудник, отработавший более половины месяца.

Облагается ли ндфл компенсация отпуска при увольнении 2021

Это означает, что некоторые поступления не требуют каких-либо отчислений. Однако на основании ФЗ № 212 (пп. Д п.2 ч.1 ст. 9), компенсация за неиспользованные отпускные дни считается исключением и является облагаемой выплатой. Обратите внимание: взносы на указанную группу доходов начисляются как в пенсионный фонд, так и в фонд ОМС и ОСС.

Перечисление средств необходимо осуществлять в установленный период. В случае с казной внебюджетного фонда этот срок – максимум, до середины следующего месяца. Например, начисление положенной суммы взносов произошло в 2021 году в июле. Значит, перечислить денежные средства следует до 15 августа этого же года.

Для подтверждения указанной информации можно опираться на часть 5 статью 15 ФЗ № 212 от 24/07/2009.

Для работников предприятий Крайнего Севера и приравненных к нему регионов размер необлагаемого пособия увеличили до 6 среднемесячных заработков. О такой возможности говорится в ст. Какими налогами облагается компенсация при увольнении в 2021 году Датой получения работником дохода, считается:

Компенсация отпуска при увольнении код дохода ндфл 2021- 2021

Мошенники маскируют вредоносные письма под рассылку ПФР Если на вашу электронную почту пришло письмо с почтового адреса, похожего на адрес Пенсионного фонда (pfrf.ru), не переходите по ссылке, указанной в таком письме.

https://www.youtube.com/watch?v=Hs_mseKRMzA

Если сотрудник отработал менее половины месяца, его в расчет компенсации за отпуск не включают – пункт 35 Правил об очередных и дополнительных отпусках, утвержденных постановлением НКТ СССР от 30 апреля 1930 г. № 169. Сокращаемому сотруднику надо выплатить полную компенсацию за все 28 календарных дней отпуска, если в рабочем году он трудился в компании хотя бы 5 месяцев и 15 дней (п.

Выплата отпускных в 2021 году

Для тех, кто еще незнаком с новым законодательным статусом, в 2021 к нему относятся женщины 50,5 лет и мужчины 55,5, а в дальнейшем срок вступления будет сдвигаться вместе с пенсионным возрастом.

Но в любом варианте он начинается ровно за пять лет до выхода на пенсию.

Таким же ежегодным правом обладают и работающие пенсионеры, а всем остальным трудящимся он полагается раз в три года для прохождения диспансеризации плановой.

Новый закон подтверждает необходимость согласовывать отпуск с работодателем, хотя бы за две недели до положенного срока или при необходимости его переноса. Те, кто работает ненормированный рабочий день, имеют право на дополнительные дни, минимум 3, или больше, если работодатель сочтет возможным.

Облагается ли НДФЛ компенсация отпуска при увольнении?

Некоторые работодатели не знают, удерживается ли НДФЛ с компенсации при увольнении. Чтобы разобраться в данном вопросе, достаточно обратиться к нормам НК РФ – Кодекса, определяющего виды доходов, подлежащих налогообложению.

Какие положены выплаты при увольнении

ТК РФ устанавливает три способа расторжения трудовых договоров: по желанию работника, по инициативе работодателя и по соглашению сторон. При каждом из них руководитель обязан перечислить увольняющемуся не позднее последнего рабочего дня следующие выплаты:

- компенсацию за неиспользованный отпуск;

- зарплату за отработанный период.

Если увольнение производится по сокращению штата, перечисляется выходное пособие. Также оно может быть предусмотрено соглашением сторон.

Если увольняемый был на должности руководителя, его заместителя или главного бухгалтера, ему также полагаются компенсационные выплаты.

С каких выплат удерживается ндфл при увольнении

НДФЛ расшифровывается как налог на доходы физических лиц. Им облагается большая часть выплат, в том числе и компенсация при увольнении. Для резидентов РФ его величина составляет 13%, для нерезидентов – 30%.

Компенсация за неиспользуемый отпуск перечисляется вне зависимости от причины трудового договора. Обложение НДФЛ является первоочередным: только после исчисления налога от полученной суммы удерживаются алименты и прочие выплаты.

Также НДФЛ перечисляется от следующих доходов:

- зарплата, премии, надбавки;

- пособие по временной нетрудоспособности.

Организация-работодатель является налоговым агентом, поэтому обязательство по перечислению НДФЛ возлагается на нее. За нарушение данного правила предусмотрена административная ответственность в виде штрафа, поэтому очень важно соблюдать сроки и порядок исчисления налога.

Доходы, не подлежащие налогообложению

Перечень доходов, с которых НДФЛ не удерживается, определяется ст. 217 НК РФ. Сюда относится следующее:

- ежемесячные выплаты в связи с рождением детей;

- возмещение вреда здоровью;

- оплата довольствия в натуральном виде;

- выходного пособия, не превышающего трехкратный размер среднемесячного заработка, для жителей Севера – шестикратного размера;

- оплата суточных до 700 руб. при нахождении в командировке.

Таким образом, если на дату увольнения сотрудник должен получить компенсацию за неотгулянный отпуск и выходное пособие, эти выплаты облагаться налогом не будут.

Если же работник расторгает трудовой договор во время болезни, пособие по временной нетрудоспособности оплачивается не позднее 10 дней от даты получения больничного листка, при этом налог удерживается в день перечисления пособия, а уплачивается в ИФНС не позднее последнего дня месяца.

Как рассчитывается компенсация за неиспользованный отпуск

Минимальная продолжительность ежегодных оплачиваемый отпусков для граждан, работающих по трудовым договорам, составляет 28 календарных дней. Для некоторых категорий лиц предусматривается предоставление дополнительных дней отдыха.

Как рассчитывается компенсация:

- Устанавливается количество дней неотгулянного отпуска. Для этого кадровик определяет произведение количества дней отдыха, полагающихся сотруднику за каждый отработанный месяц, и вычитает уже использованные дни.

- Полученное количество дней отпуска умножается на среднедневной заработок гражданина.

Как удержать НДФЛ с компенсации при увольнении: пошаговая инструкция

Чтобы разобраться в данном вопросе, необходимо сначала изучить особенности процедуры увольнения:

- Сотрудник подает заявление об увольнении. При необходимости работодатель вправе назначить обязательную отработку – 2 недели.

- Руководителем издается приказ об увольнении с указанием конкретной даты. Увольняющийся знакомится с ним под роспись, затем документ передается в отдел кадров и бухгалтерию. Именно бухгалтер производит все отчисления, но сделать это можно только при наличии основания – приказа.

- Бухгалтер производит расчет зарплаты, компенсации за неиспользованный отпуск и иных выплат за вычетом НДФЛ, взносов в ФСС и пенсионных взносов.

- В последний рабочий день работнику перечисляются или выдаются наличными деньги. Также ему должны быть выданы документы об образовании, справка о зарплате, 2-НДФЛ, сведения о состоянии лицевого счета в ПФР.

Важно! Все начисления должны отражаться в документации. Ими занимается бухгалтер, он же оформляет проводки.

https://www.youtube.com/watch?v=7abt-WMWoeY

Срок перечисления налога в бюджет зависит от способа получения компенсации:

| Наличные в банке | Не позднее дня выдачи |

| На банковский счет работника (безналичный перевод) | Не позднее дня перечисления |

| Наличными из кассы предприятия | Не позднее дня, следующего за датой выдачи |

Важно! Если компенсация выплачивается не при увольнении, а во время работы гражданина, она должна быть перечислена в день зарплаты. Оплата труда согласно ТК РФ производится каждые 15 календарных дней. Если дата выплаты приходится на выходной день, деньги должны быть перечислены в предшествующий ему будний день.

Например, когда в организации зарплата выплачивается 15 числа, и дата приходится на воскресенье, деньги должны быть выданы в пятницу.

Перечисление средств на следующий рабочий день не допускается, т.к. это уже будет считаться задержкой зарплаты, и работодатель обязуется уплатить пеню за каждый день просрочки.

Расчет и бухгалтерские проводки

Как говорилось ранее, налоговая ставка по трудовым договорам для резидентов РФ составляет 13%. С нерезидентов удерживается повышенный налог – 30%. Если граждане оформляли налоговый вычет или иные социальные льготы, они должны быть вычтены из зарплаты, а НДФЛ будет удерживаться из итоговой суммы.

Рассмотрим практические примеры:

Второй пример – уплата государственных взносов за нерезидента РФ:

Бухгалтерские проводки

В проводках все выплаты бухгалтер отражает следующим образом:

| ДТ 44 Кт 70 «Ф.И.О. работника» | Начисление зарплаты |

| ДТ 70 (Ф.И.О. сотрудника) Кт 68 НДФЛ | Удержание налога |

| ДТ 70 (Ф.И.О. работника) Кт 50 (51) | Выдача заработной платы |

| ДТ 68 НДФЛ Кт 51 | Перечисление налога в бюджет |

Ответственность за неуплату НДФЛ

Организация-работодатель является налоговым агентом, и обязательство по перечислению НДФЛ полностью возлагается на нее.

Ответственность агента за несвоевременное перечисление возлагается ст. 123 НК РФ. Здесь все зависит от конкретной ситуации:

| Налог был удержан с работника, но не перечислен в бюджет | Взимается недоимка в размере 20% от неуплаченной суммы. Дополнительно взыскивается пеня за каждый день просрочки |

| Налог не перечислен в бюджет и не удержан | Согласно НК РФ, НДФЛ всегда удерживается только из зарплаты работников. Взимание налога с работодателя за персонал не допускается (п.9 ст. 226 НК РФ). Если недоимку взыскать нельзя, пеня не начисляется |

Когда компенсация не облагается налогом

Во всех случаях компенсация за неиспользованный отпуск подлежит налогообложению. Исключение составляют случаи, когда за ней обращаются родственники умершего сотрудника: в такой ситуации удерживать НДФЛ не нужно.

Для получения компенсации и иных выплат к зарплате за умершего родственника необходимо выполнить следующее:

- Руководствуясь ст. 141 ТК РФ, согласно которой на выплаты имеют право близкие люди погибшего сотрудника, составить заявление и собрать необходимый пакет документов для работодателя. Сделать это нужно в течение 4 месяцев от даты смерти гражданина.

- Представить пакет документации в организацию. Деньги должны быть перечислены не позднее 1 недели от даты обращения.

Вместе с заявлением работодателю предоставляется свидетельство о смерти, паспорт и документ, подтверждающий родство гражданина с умершим работником.

Важно! Если оплата труда производится на банковские счета персонала, работодатель не должен перечислять средства, узнав о смерти сотрудника, в противном случае это уже не будет считаться законной выплатой. Деньги необходимо отдать близким родственникам. Если они не обращаются в течение 4 месяцев, сумма включается в наследственную массу, и за ней уже по истечении полугода могут обратиться только наследники.

https://www.youtube.com/watch?v=EdKgyxMWq3Q

Помимо компенсации неотгулянного отпуска, работодатель должен отдать родственникам сумму зарплаты за отработанный период, а также иные выплаты, полагавшиеся работнику при жизни. Налогами и страховыми взносами ни не облагаются, т. к. налоговые обязательства гражданина прекращаются в связи со смертью.

Компенсация за неиспользованный отпуск и иные выплаты при увольнении облагаются НДФЛ в обязательном порядке, за исключением смерти работника: в таком случае его родственники получают сумму без удержания налога.

При несвоевременной уплате НДФЛ налогового агента может обязать ИФНС уплачивать недоимку и пеню, поэтому очень важно соблюдать сроки перечисления и знать особенности бухгалтерских проводок.

Сроки Уплаты Ндфл С Компенсации За Неиспользованный Отпуск В 2021

Если хотите оформить подписку, заполните заявку. Пожалуйста, введите корректный электронный адрес. Извините, неверный email или пароль. Невозможно завершить сессию, открытую на первом устройстве. Запомнить логин. Восстановить пароль. Подписаться на новостную рассылку.

На счете-фактуре две одинаковые подписи: так можно? Удержания денег из заплаты: нужно ли применять ККТ. Сообщать о работниках-иностранцах нужно с использованием новых бланков. При взаимозачетах между организациями и ИП чек пробивать не нужно.

Ндфл с отпускных: когда платить в 2021 году, сроки в таблице

Внимание! Специально для бухгалтеров мы подготовили справочники на 2021 год. Они помогут правильно рассчитать и своевременно заплатить налоги и страховые взносы. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Работодатели являются налоговыми агентами по НДФЛ в отношении денежных и неденежных вознаграждений, выплачиваемых сотрудникам. Это значит, что фирма или предприниматель, имеющие наемный персонал, должны своевременно рассчитывать налог с доходов, выданных сотрудникам, удерживать его и перечислять в бюджет.

Срок уплаты ндфл с компенсации отпускных в 2021 году

Правила предоставления отпусков установлены в Трудовом кодексе, в который регулярно вносятся изменения. С 2021 г. правила снова уточнены. Теперь право на внеочередной отдых получили многодетные родители, у которых на начало года есть не менее трех детей в возрасте не старше 12-ти лет.

Не исключено, что в ближайшее время правила предоставления и оплаты отпусков опять уточнят.

И даже если зарплаты у персонала не очень высокие, все равно в целом за каждый месяц набегает существенная сумма отпускных. Чтобы учесть ее при налогообложении в составе расходов, необходимо сделать правильный расчет и оформить обосновывающие документы.

Рекомендуем прочесть: Господдержка Многодетных Семей В 2021

Срок уплаты НДФЛ с отпускных в 2021 году (отпуск с 1 числа и переходящий): расчёт, пример

За период заслуженного отдыха работнику выплачивают отпускные. Они начисляются с учетом среднедневной зарплаты за последний год. В базу для расчета не берутся выплаты материального характера, больничные, командировочные.

НК РФ Компенсация проезда и проживания в командировке, когда нет подтверждающих документов Последний день месяца, в котором утвердили авансовый отчет Из первой денежной выплаты после того, как признали доход Следующий рабочий день после выплаты денег Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст.

226 НК РФ Другие компенсации без документов Последний день месяца, в котором утвердили авансовый отчет Из первой выплаты после того, как признали доход Следующий рабочий день после выплаты денег Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст.

226 НК РФ Средний заработок за время командировки Последний день месяца, за который начислили заработок В момент выплаты после того, как признали доход Следующий рабочий день после выплаты денег П. 2 ст. 223, абз. 1 п. 6 ст.

226 НК РФ Материальная выгода Экономия на процентах по займу Последний день месяца в течение срока действия договора займа Из первой выплаты после того, как признали доход Следующий рабочий день после выплаты денег Подп. 7 п. 1 ст. 223, п. 4, 6 ст.

Срок перечисления ндфл с компенсации за неиспользованный отпуск

Обычно отчисление налога происходит автоматически без Вашего уведомления, тем более что для банков это стандартная процедура, но иногда может потребоваться самостоятельная оплата процентной части от дохода — например, во время внесения обязательного страхового взноса.

https://www.youtube.com/watch?v=2-Ha6nmi2JY

В статье рассмотрим, как правильно налоговому агенту исчислить НДФЛ при увольнении, когда платить налог в бюджет, как отразить в отчетности.

КонсультантПлюс БЕСПЛАТНО на 3 дня Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников.

В этот день ему должны быть выплачены: зарплата, премии, надбавки по последний день работы; компенсация за неиспользованный отпуск; выходное пособие по закону

Удобная таблицами со сроками уплаты НДФЛ – когда перечислять налог с различных доходов работника в 2021 году

- Суммирование всех полученных работником доходов (сюда включаются оклад, надбавки, премии).

- Проведение необходимых вычетов и удержаний.

- Определение ставки налога на основе статуса плательщика.

- Расчет суммы к выплате.

Важно! Сроком получения заработной платы как дохода установлен день выдачи денежных средств на руки или момент их перечисления на карту. Одновременно с этим нужно удержать НЛФЛ. А после перечислить его в день удержания или на следующий.

Когда платить ндфл с компенсации за неиспользованный отпуск в 2021

Привязывать уплату подоходного налога с выплат уволенному к зарплатным дням нельзя. Ориентируйтесь строго на фактический день окончательного расчета с увольняемым. Он может прийтись на любую дату месяца.

Рекомендуем прочесть: Как Заполнить Заявление На Ип 2021

При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать.

Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст.

Сроки уплаты НДФЛ при увольнении сотрудника в 2021 году

Наиболее спорными ситуациями, связанными с перечислением НДФЛ при увольнении сотрудника, как уже было отмечено ранее, являются случаи, в которых сотрудник не получил окончательный расчет в день увольнения по тем или иным причинам. Особенно актуален этот вопрос для случаев, когда работодателю необходимо подавать квартальную отчетность по форме 6-НДФЛ.

При этом удержание НДФЛ с заработной платы и компенсации отпуска сотрудника необходимо произвести непосредственно в день увольнения — на руки или на банковскую карточку работнику выдаются средства уже за вычетом НДФЛ. Однако здесь необходимо отметить, что непосредственно получение расчета при увольнении не всегда происходит в день увольнения.

Облагаются ли компенсации за неиспользованный отпуск ндфл

«Отпускную» компенсацию можно получить как при увольнении, так и без увольнения из компании. Компенсация за неиспользованный отпуск без увольнения может быть выплачена по заявлению работника только за ту часть отпуска, которая превышает 28 календарных дней (ст.

126 ТК РФ). Если же в одном рабочем году работник не отгулял часть из 28 календарных дней и перенес их на следующий год, он не сможет заменить эти дни компенсацией.

Денежной замене подлежат только отпускные дни, превышающие 28 календарных дней основного отпуска за каждый год.

Как рекомендовано Федеральной налоговой службой России в письме от 19.09.2021 № БС-4-11/17537, компенсацию следует отнести к иным доходам. Согласно же приложению № 1 к указанному выше приказу ФНС, таким выплатам соответствует код доходакомпенсации отпуска при увольнении 4800.

Вместе с тем данные компенсационные выплаты можно отнести также к доходам по оплате труда (код 2000) или отпускным (код 2012). Однако для заполнения отчетной формы по НДФЛ, учитывая разъяснения ФНС в указанном выше письме (и других аналогичных разъяснениях), правильным будет именно использование кода 4800.

Рекомендуем прочесть: Процедура Регистрации Ккм В 2021 Году

Какой срок уплаты НДФЛ при увольнении сотрудника в 2021 году

Как мы уже выяснили, дата получения дохода по выплатам, связанным с увольнением, является последний рабочий день сотрудника (или день, следующий за днем, когда он обратился за расчетом). Дата удержания налога в этом случае — день фактического перечисления сумм работнику.

https://www.youtube.com/watch?v=gXAUMelo9as

Срок уплаты подоходного налога зависит от вида выплаты и обстоятельств, при которых она перечисляется сотруднику. Рассмотрим, какой срок уплаты НДФЛ в бюджет предусмотрен для отчислений увольняемому сотруднику, и имеет ли значение назначение выплаты (зарплата, компенсация за отпуск и др.).

Облагается ли ндфл компенсация за неиспользованный отпуска при увольнении 2021

Привлекая в организацию наемных сотрудников, руководство обязуется выплачивать за них положенные взносы, выступая в качестве налогового агента. Указанное требование касается и уплаты НДФЛ. Осуществление перечислений – это обязанность всех граждан, которые имеют источник прибыли на территории РФ.

- «Надбавки за работу в особых климатических условиях не являются компенсацией и облагаются НДФЛ»;

- «Минфин назвал условие освобождения от НДФЛ матпомощи работнику в связи с пожаром».

Компенсация за неиспользованный отпуск ндфл срок оплаты

3 ст. 226 НК РФ). Удержать же эту сумму налога из доходов работника вы обязаны при фактической выплате «увольнительных» сумм (п. 4 ст. 226 НК РФ). То есть в последний день его работы. А вот перечислить в бюджет НДФЛ со всех этих выплат

6 ст. 226 НК РФ, т.е. исходя из срока перечисления налога, не должна рассматриваться в качестве дохода в виде оплаты отпуска. НДФЛ с такого дохода должен быть перечислен в бюджет в те же сроки, что и НДФЛ с заработной платы, выплаченной уволенному сотруднику, — не позднее дня, следующего за днем выплаты.Между тем компенсация при увольнении за неиспользованные отпуска, предусмотренная ст.

Вам также может понравиться

Ндфл с отпускных: когда платить в 2021 году (сроки перечисления согласно изменениям)

C 2021 года изменился порядок удержания подоходного налога при выходе работника в отпуск. Учитывая, что работодатель выступает в этом случае налоговым агентом, стоит разобраться, как удержать НДФЛ с отпускных, когда платить в 2021 году в бюджет, какая дата признаётся моментом получения дохода.

Право на отпуск

Если работник принят по трудовому договору, то работодатель обязан ежегодно обеспечивать ему оплачиваемый отдых в течение 28 календарных дней. Это так называемый основной отпуск, а некоторым категориям, занятым в опасных или вредных условиях труда, положен также дополнительный, сроком не менее 7 календарных дней.

Право на отпуск у конкретного работодателя работник получает уже после того, как непрерывно отработает первые шесть месяцев, но при обоюдном согласии сторон на отдых можно выйти и раньше.

Не требуется согласие работодателя на выход в отпуск раньше полугода, если речь идёт о женщинах, готовящихся уйти в декрет; несовершеннолетних; усыновивших ребёнка в возрасте до трёх месяцев.

В таких случаях достаточно только заявления работника (статья 122 ТК РФ).

Обратите внимание: на исполнителей по гражданско-правовым договорам трудовое законодательство не распространяется, поэтому отпуск за счёт работодателя им не полагается.

Минимум за три календарных дня до ухода сотрудника на отдых надо заплатить ему отпускные. Размер выплаты рассчитывается на основании среднего дневного заработка, который умножается на количество дней отпуска. Доход может выдан как наличными деньгами, так и переводом на карту физического лица.

Обязанности налогового агента

Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог. Выплаты на отпуск облагаются НДФЛ по той же ставке, что и заработная плата:

- 13% с дохода, если работающий признаётся российским резидентом (находился на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд)

- 30% с дохода, если сотрудник является нерезидентом.

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта.

Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП.

Индивидуальные предприниматели, которые являются плательщиками ЕНВД и ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Важно: за нарушение обязанности налогового агента по удержанию и перечислению подоходного налога с зарплаты, отпускных и других выплат налагается штраф по статье 123 НК РФ. Сумма взыскания – 20% от неудержанной или не перечисленной суммы НДФЛ.

Когда перечислять налог в бюджет

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

https://www.youtube.com/watch?v=y_vlVUVTiKo

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Теперь разночтений, когда платить НДФЛ с отпускных в 2021, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

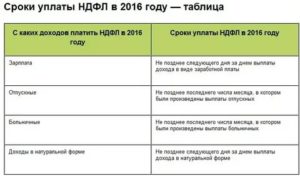

Заработная плата | Не позже дня, следующего за днем выплаты зарплаты |

Доход в натуральной форме | Не позже следующего дня за днем выплаты дохода в натуральной форме |

Пособие по нетрудоспособности (больничный) | Не позднее последнего числа месяца, в котором выплачено пособие |

Отпускные | Не позднее последнего числа месяца, в котором произведена выплата отпускных |

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2021, есть однозначный ответ: не позднее конца месяца, в котором они были оплачены.

Сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово.

Кроме того, НДФЛ с больничного листа можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2021 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Примеры перечисления НДФЛ с отпускных в 2021 году

Интересует, что нового в НДФЛ с отпускных в 2021 году, какие изменения? Пример перечисления подоходного налога привёдем на таких данных:

Работник написал заявление на отпуск с 7 июня 2021 года на 28 календарных дней. Получить выплаты отпускник должен не позднее, чем за три календарных дня до отпуска, поэтому платёж бухгалтер провёл 3 июня 2021 года. Уплата НДФЛ в данном случае осуществляется не позднее 30 июня, но более ранняя оплата тоже не будет нарушением.

Немного изменим пример: работник выходит в отпуск с 1 июня 2021 года. В данном случае оплатить отпускные необходимо не позднее 29 мая 2021 года. Как видим, месяц выплаты здесь другой, поэтому перечислить подоходный налог надо успеть не позже 31 мая.

В письме от 15.04.2021 № 14‑1/В‑351 Минтруд России высказался по вопросу НДФЛ с отпускных. Пример расчётов связан с ситуацией, когда на отпускной период приходится праздничный нерабочий день 12 июня.

Надо ли учитывать его в общей продолжительности отпуска? Ведомство считает, что праздники, приходящиеся на отпускной период, в число календарных дней отпуска не включаются.

Нерабочие праздничные дни должны учитываться при расчёте средней заработной платы.

Ндфл при компенсации за неиспользованный отпуск

При увольнении работника часто возникает ситуация, когда у него остались дни неиспользованного отпуска. По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант — предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

Можно ли выплачивать денежную компенсацию за неиспользованный отпуск, если работающий не планирует увольняться? Статья 126 Трудового кодекса позволяет заменить отдых деньгами, но только те дни, которые превышают обычную продолжительность в 28 календарных дней. То есть, речь идет не об обычном, а об удлинённом основном или дополнительном отпуске.

https://www.youtube.com/watch?v=Wl6rA80AVPI

Кроме того, есть кадровые категории, которым выдача денежной компенсации без увольнения запрещена законом:

- беременные женщины и несовершеннолетние;

- занятые на работах с вредными и/или опасными условиями труда (только в отношении дополнительного оплачиваемого отпуска).

Денежная компенсация признается доходом физического лица и облагается подоходным налогом. Однако, в отличие от отпускных, НДФЛ с этих доходов уплачивается в бюджет не позднее дня, следующего за днем выплаты.

В справке 2-НДФЛ коды доходов в 2021 году также будут различаться:

- 2012 – отпускные;

- 2013 – компенсация за неиспользованный отпуск.