Как всегда, мы постараемся ответить на вопрос «222 Косгу В 2021 Году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

В настоящее время согласно пп. 10.2.3 п. 10 Порядка № 209н расходы по предоставлению твердого топлива при наличии печного отопления относятся на подстатью 223 «Коммунальные услуги» КОСГУ.

А расходы по оплате договоров на приобретение всех видов топлива (в том числе, дрова, уголь) относятся на подстатью 343 «Увеличение стоимости горюче-смазочных материалов» КОСГУ (пп. 11.4.3 п. 11 Порядка № 209н).

То есть у бухгалтеров с 1 января 2021 года периодически вставал резонный вопрос о коде КОСГУ, на который нужно отнести расходы по приобретению дров.

Исходя из экономического смысла расхода можно было предположить, что если приобретается топливо по договору оказания коммунальных услуг, то следует применять подстатью 223 КОСГУ, а если по договору поставки, то подстатья 343 КОСГУ (6) . Приказ № 69н расставляет акценты при приобретении учреждением топлива при наличии системы печного отопления:

- Изменения в расчетах с контрагентами

- Приказ № 69н: коротко о главном

- Расшифровка Косгу 266 На 2021 Год Для Бюджетных Учреждений

- КВР и КОСГУ в 2021 году для бюджетных учреждений

- Применение КОСГУ 222

- Как отражать расходы по КОСГУ в 2021 году

- Как учитывать субсидии в 2021 году

- Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

- Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- Субсидии на иные цели

- Субсидии на иные цели учитываем в 2021 году следующим образом:

- Как учитывать добровольные пожертвования

- Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

- Выполнение кадастровых работ

- Пусконаладочные работы

- Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

- Медали для награждения

- Покупка бутилированной питьевой воды

- Приобретение электрических лампочек

- «Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

- Ст 222 по косгу

- Квр и косгу в 2021 году для бюджетных учреждений

- Энциклопедия решений

- Бюджетная классификация КОСГУ на 2014 год

- Коды видов расходов

- Тема: Помогите разобраться по изменениям в КОСГУ 222

- Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

- 222 Статья Расходов Бюджета Расшифровка 2021

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Бюджетная классификация

- Квр и косгу в 2021 году для бюджетных учреждений

Изменения в расчетах с контрагентами

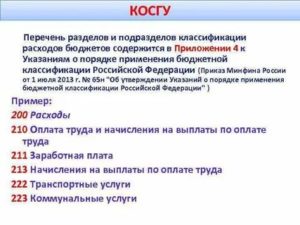

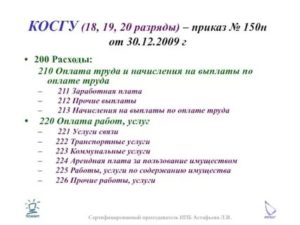

В описании подстатьи 222 «Транспортные услуги» КОСГУ дополнительно разъяснено, что на нее не относятся расходы по обеспечению должностных лиц проездными документами в служебных целях на все виды общественного транспорта, а также соответствующая компенсация, если речь идет о служебных командировках.

Приказ № 69н: коротко о главном

Только мы привыкли к новым понятиям и требованиям в Порядка № 209н, введенным с начала 2021 года, как в него снова планируется внести коррективы. На этот раз изменяющим приказом является Приказ Минфина России от 13.05.2021 № 69н. О нем и о том, как изменится порядок применения бюджетной классификации расскажут в статье эксперты компании «Учет в БГУ».

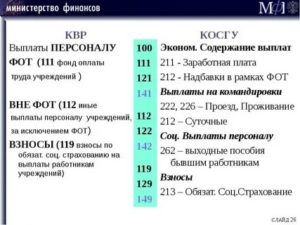

120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие

отражаются по подстатьям 223, 226, 296, таких как:В соответствии с Приказом Минфина РФ № 209н от 29.11.2021 к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Указанные выплаты отражаются в 2021 г.

Расшифровка Косгу 266 На 2021 Год Для Бюджетных Учреждений

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300* Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Прочие расходы в организациях государственного сектора. Подписаться на новости законодательства. Еще по этой теме Обзоры Мероприятия Записи мероприятий 17 апреля г.

Популярное Обзоры Для работодателей подготовлены методические рекомендации по архивной работе Законопроектом предложили привести классные чины в соответствие должностям госслужащих Организация заключила договор с самозанятым физлицом на НПД.

КВР и КОСГУ в 2021 году для бюджетных учреждений

Должна ли она контролировать сумму дохода физлица, чтобы он не превысил 2,4 млн руб.? Расчеты с работниками: налог на прибыль, НДФЛ, страховые взносы в году Расчеты с работниками: налог на прибыль, НДФЛ, страховые взносы в году Новое в налогообложение банков в году.

Применение КОСГУ 222

Выбираем, на чем сэкономить. Часть 2 Расчеты с работниками: налог на прибыль, НДФЛ, страховые взносы в году Характерные нарушения налогового законодательства, выявляемые при проведении налоговых проверок Новое в налогообложение банков в году. Справочная информация. Правовой советник. Обратная связь.

Вы можете убедиться в качестве наших продуктов и услуг, ведь, как известно, лучше один раз увидеть, чем раз услышать.

КонсультантПлюс получите бесплатный демо-доступ к интересующему вас комплекту СПС КонсультантПлюс и решите актуальную для вас проблему Вебинар закажите доступ к записи вебинара на актуальную тему на выбор для бухгалтера, кадровика, юриста, специалиста по госзакупкам, бюджетной организации Семинар бесплатно посетите семинар на интересующую вас тему на выбор из программы ближайших образовательных мероприятий для разных специалистов Курсы повышения квалификации ИПБР посетите бесплатный семинар курсов повышения квалификации на выбор из 11 спецкурсов ИПБР с нулевого уровня до аттестации ИПБР СБиС закажите бесплатную демонстрацию системы электронной отчетности СБиС и убедитесь посмотрите , как она сэкономит вам время и сбережет силы при работе с документами.

Как отражать расходы по КОСГУ в 2021 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2021 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2021 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2021 № 132н.

Как учитывать субсидии в 2021 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2021 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2021 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

https://www.youtube.com/watch?v=fWXayjaW9W0

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2021 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2021 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2021 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2021 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2021 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2021 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2021 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Ст 222 по косгу

14.01.2021

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Квр и косгу в 2021 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

https://www.youtube.com/watch?v=KQ_IHx9M6RU

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Энциклопедия решений

Достаточно часто организации госсектора приобретают билеты для последующей выдачи своим сотрудникам.

Если эти билеты оформляются на «обычных» бланках строгой отчетности, изготовленных типографским способом, при их поступлении в госучреждение они должны быть переданы в кассу и учтены в составе денежных документов на счете 201 35 «Денежные документы» (п. 169 Инструкции N 157н).

А вот стоимость электронных билетов может учитываться согласно положениям учетной политики организации или на счете 201 35 «Денежные документы», или в составе выданных авансов.

Напомним, что для удостоверения договора перевозки все чаще используются электронные билеты, в которых информация о перевозке пассажира и багажа представляется в электронно-цифровой форме.

В таких случаях госучреждением обязательно должны быть получены (истребованы) выписки из соответствующих автоматизированных систем, которые рассматриваются в качестве бланков строгой отчетности (маршрут/квитанции, купоны и т.д.).

Бюджетная классификация КОСГУ на 2014 год

В соответствии со статьями 18, 21 и 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, № 31, ст. 3823; № 18, ст. 2117; № 45, ст. 5424; № 29, ст. 3418; № 1, ст. 18; № 15, ст. 1780; № 19, ст. 2291; № 31, ст. 4192; № 40, ст. 4971; № 19, ст. 2331), приказываю:

2. Установить, что Указания (за исключением перечня и кодов подгрупп видов расходов классификации расходов бюджетов) применяются к правоотношениям, возникшим при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов.

Коды видов расходов

В разделе III указаний, которые утверждены приказом Министерства финансов Российской Федерации под номером 65Н от июля 2013 года указано, что все представительские расходы каждого учреждения нужно отражать по элементу ВР 244. Все остальные решения будут неправильными и могут повлечь за собой обвинение в нецелевой трате государственных средств.

Остаётся только код 244, и использование его в данном случае выход единственно правильный. Или другая ситуация. Устанавливается новая кабина лифта (не оборонный заказ), и нужно определить вид расходов подобных затрат.

Установка лифта связана с заменой старой кабины новой (договор капитального ремонта) или устанавливается кабина лифта первоначально (изменение технических характеристик, договор на реконструкцию или строительство).

В первом случае расходы нужно отражать по элементу 243 (закупка товаров, услуг, работ на капитальный ремонт муниципального имущества). Во втором случае — элемент с кодом 410 (бюджетные инвестиции). Или, например, покупается видеорегистратор.

Если это оборонный заказ, расходы нужно отражать по элементу кода 219, а если нет, то снова нужный код — 244 (по тем же причинам, что и расходы на антенну).

Тема: Помогите разобраться по изменениям в КОСГУ 222

Определение применения КОСГУ должно осуществляться исходя из экономического содержания фактов хозяйственной жизни (хозяйственной операции).

Приобретая проездные билеты в пользу сотрудников учреждение заключает договор перевозки (глава 40 ГК РФ).

Исходя из этого делаю вывод КОСГУ 222 , в 65н по данной подстатье есть заветная фраза другие, аналогичные расходы.

Для учреждения это приобретение услуги.

т.е. в этом пункте видим а) расходы по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования;

б) расходы по проезду к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы.

Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

Предоставление разъяснений по вопросам отнесения товаров, работ, услуг к сфере информационно-коммуникационных технологий относится к компетенции Минкомсвязи России, за которым в соответствии с постановлением Правительства РФ от 02.06.2008 № 418 «О Министерстве связи и массовых коммуникаций Российской Федерации» закреплены функции по нормативно-правовому регулированию в сфере информационных технологий.

222 Статья Расходов Бюджета Расшифровка 2021

- Для уплаты налога с доходов налогового агента в целом применяется следующий КБК – код администратора доходов бюджета «182», группа «1», подгруппа «01», статья доходов «02», подстатья «010», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000».

- Для предпринимателей, частных нотариусов и лиц, занимающихся частной практикой, код следующий – администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «020», элемент «01», код подвида «1000», КОСГУ «110», для штрафов и пеней подвид так же, как и для других налогов «2000» и «3000» соответственно.

- Для физических лиц для уплаты налога с доходов, полученных в случаях, указанных в статье 228 Налогового кодекса, КБК является администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «030», элемент «01», код подвида «1000», КОСГУ «110».

Бюджетная классификация является одинаковой для всех бюджетов кодификацией доходов, расходов и источников покрытия дефицита, с помощью которой возможно осуществлять сопоставление показателей указанных бюджетов. Кодификация применяется в бюджетном процессе постоянно, начиная с момента формирования бюджета и заканчивая составлением отчета об его исполнении.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

460 Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

https://www.youtube.com/watch?v=hNmJR61utSg

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Бюджетная классификация

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

- Функциональная классификация отражает направление средств бюджета на выполнение основных функций государства (управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые статьи→ Виды расходов).

- Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

- Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

: Расходы бюджета