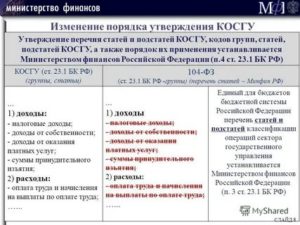

Для регулирования бюджетного процесса РФ и учета бюджетных потоков используют КБК. КБК имеет двадцатизначную структуру с 1 по 20-й разряд. Место с 18 по 20-й разряд в структуре КБК занимает КОСГУ. В статье пойдет речь о КОСГУ, а именно о его подстатье 226.

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

Данная классификация установлена приказом Минфина РФ от 01.07.2013 г. № 65н. Такой учет используется непосредственно в сфере госуправления.

Конструктивно классификатор состоит из восьми групп кодов. Группа, в свою очередь, включает в себя статью, а статья имеет подстатью. Ниже рассмотрим названные группы подробней.

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

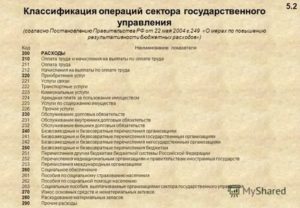

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

К примеру, код 200 – расходы, содержит статью 220, к которой относится оплата работ и услуг. Статья 220 состоит из подстатей 221-226. В совокупности подстатьи 221–226 включают оплату различных услуг и работ по договорам и контрактам.

Остановимся подробнее на подстатье 226, в которой отражены прочие работы и услуги.

- Подстатья 226 «Прочие работы, услуги»

- Перечень работ и услуг, входящих в подстатью 226

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Расшифровка 310 и 340 КОСГУ

- Статья 310 КОСГУ

- Статья 340 КОСГУ

- КОСГУ 346 — К прочим оборотным запасам относятся:

- Косгу 343 расшифровка в 2021 году

- Определение статьи КОСГУ

- Аккумулятор

- Аптечка

- Дорожные знаки

- Дырокол

- Жесткий диск

- Зарядное устройство

- Изготовление баннера

- Изготовление ключа

- Изготовление печатей

- Изготовление печатной продукции

- Изготовление плана эвакуации

- Изготовление табличек

- Источник бесперебойного питания

- Картриджи для принтера

- Коммутатор

- Модем

- Огнетушители

- Пошив костюма

- Противогазы

- Светильники

- Системный блок

- Спецодежда

- Флаги

- Шторы и жалюзи

- Электрический счетчик

- по теме

- Новые статьи КОСГУ. Как учесть доходы и расходы

- Измененные коды КОСГУ по доходам

- Новые подстатьи КОСГУ по расходам

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Структура новых кодов

- Применение подстатей 341 — 346 КОСГУ

- Применение подстатьи 347 КОСГУ

- Применение подстатьи 349 КОСГУ

- Статья 226 КОСГУ: расшифровка

- Перечень работ, учитываемых статьей 226

- Перечень услуг, относимых в бухгалтерском учёте казённых учреждений на двести двадцать шестой КОСГУ

- Прочие работы и услуги

Подстатья 226 «Прочие работы, услуги»

В этой подстатье содержатся расходы организации, по заключенным договорам, которые не учитываются при оплате по статьям 221-225 КОСГУ.

Перечень работ и услуг, входящих в подстатью 226

Подстатья 226 также имеет отдельные элементы.

Например, к элементу 226.1 относятся научно-исследовательские, опытно-конструкторские, опытно-технологические, геологоразведочные работы, услуги по типовому проектированию, проектные и изыскательские работы.

Элемент 226.2 содержит перечень работ по монтажу.

Элемент 226.3 регламентирует услуги по различным видам страхования (это может быть ОСАГО, личное страхование, страхование военнослужащих, предусмотренное специальным законодательством, страхование судей, депутатов и прочее).

В элементе 226.4 рассмотрены услуги в области компьютерных технологий, связанных с программным обеспечением, справочно-информационными системами (в качестве примера, можно привести приобретение услуг справочно – правовых систем).

Полиграфические услуги отражены в элементе 226.5, сюда можно отнести изготовление бланков, различных учетных журналов, иные полиграфические услуги.

226.6 – это медуслуги (проведение медосмотров, предрейсовый осмотр водителей и т.д.).

Иные, отражены в элементе 226.7, к ним относятся:

- инкассация;

- работы по демонтированию объектов (снос строений и т.д.);

- реклама;

- госэкспертиза проектной документации;

- оплата услуг по строительному контролю;

- охранные услуги;

- оформление подписки;

- подача объявлений в газету;

- курьерская доставка;

- оплата услуг рейтинговых агентств;

- оплата найма помещений в командировках;

- услуги платных стоянок;

- плата за инвентаризацию и паспортизацию имущества организации;

- погрузо — разгрузочные работы;

- утилизация ТБО;

- оказание услуг по разработке документации для проведения торгов;

- услуги банков, кредитных организаций;

- нотариус;

- оплата различных курсов для специалистов;

- прочее.

Перечень прочих работ и услуг, указанный в подстатье 226 является открытым, бухгалтеру необходимо это помнить при отнесении тех или иных расходов на соответствующую статью и подстатью.

https://www.youtube.com/watch?v=GvWQgp0sl0M

На практике порой не всегда можно разобраться с отнесением той или иной операции к соответствующей подстатье.

Например, непросто порой разграничить подстатью 226 от подстатьи 224 и 225, поскольку по всем этим подстатьям проходят операции по использованию и содержанию имущества.

И здесь играет роль, профессиональные навыки и умения того или иного специалиста – бухгалтера.

Расходование бюджетных средств по кодам КОСГУ, не соответствующим их целевому содержанию, может быть расценено как нецелевое расходование таких средств, в соответствии с нормами Бюджетного кодекса РФ, поэтому на практике бухгалтерии необходимо знать мнение проверяющих органов, а также мнения суда по данному вопросу.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2021 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2021)

Таблица соответствия КОСГУ и КВР 2021 — Документ Word

Таблица соответствия КОСГУ и КВР 2021 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2021 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2021 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

https://www.youtube.com/watch?v=TXm92zeNLFw

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2021 году

КОСГУ 343 в 2021 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2021 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2021 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

https://www.youtube.com/watch?v=fHfiFetQO2k

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2021 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Изготовление плана эвакуации

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

Светильники

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

https://www..com/watch?v=fHfiFetQO2k

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

https://www.youtube.com/watch?v=IzH96jrR_Gs

Сохрани статью себе в соцсеть!

Новые статьи КОСГУ. Как учесть доходы и расходы

Важно!До 15 апреля подтвердите основной вид экономической деятельности организации.Для этого подайте в территориальное отделение ФСС заявление и справку-подтверждение основного вида экономической деятельности.

Измененные коды КОСГУ по доходам

- Доходы от собственности. Доходы от собственности теперь учитывают по подстатьям 121–129 КОСГУ.

- Аренда. Если учреждение сдает имущество во временное владение и пользование или во временное пользование (операционную аренду), доходы учитывают по подстатье 121«Доходы от операционной аренды» КОСГУ. Отражают по этому коду только доходы от платы за пользование имуществом (арендную плату). Для доходов от условных арендных платежей есть подстатья 135 КОСГУ. Если учреждение получает доходы от неоперационной аренды, например доходы по договорам лизинга, такие поступления относят на подстатью 122 «Доходы от финансовой аренды» КОСГУ.

Как изменились КОСГУ по доходам

Новые подстатьи КОСГУ по расходам

1.Обесценение активов.

Когда стоимость имущества снижается больше, чем планировалось, или больше, чем составляет нормальный износ, проводят обесценение актива.

Справедливую стоимость объекта сопоставляют с его остаточной стоимостью и уменьшают на затраты на выбытие актива.

Это, например, затраты на демонтаж, предпродажную подготовку актива, на юридические услуги. Полученный результат будет убытком от обесценения актива.

В учете убыток от обесценения актива признается на годовую отчетную дату в размере не более остаточной стоимости этого актива (п. 15 стандарта «Обесценение активов»). Убытки учитывают по подстатье 274 «Убытки от обесценения активов» КОСГУ. Оформить операции по обесценению нужно бухгалтерской справкой (ф. 0504833).

2. Прочие расходы

Статью 290 «Прочие расходы» КОСГУ детализируют, в ней появится шесть подстатей.

3. Налоги, пошлины и сборы

Налоги, которые включают в расходы, а также госпошлины и сборы, разного рода платежи в бюджеты всех уровней проводят теперь по подстатье 291 «Налоги, пошлины и сборы» КОСГУ.

В частности, это:

– налоги на добавленную стоимость и на прибыль;

– налог на имущество;

– земельный налог, в том числе в период строительства;

– транспортный налог;

– плата за загрязнение окружающей среды;

– государственные пошлины и сборы в установленных

законодательством РФ случаях.

Раньше такие суммы учитывали по статье 290 КОСГУ.

4. Штрафы

Если учреждению выписали штраф или начислили пени по налогам, сборам или взносам, их относят на подстатью 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» КОСГУ.

Штраф за нарушение законодательства о закупках либо за несвоевременную оплату контракта следует учитывать по подстатье 293 «Штрафы за нарушение законодательства о закупках и на рушение условий контрактов (договоров)» КОСГУ.

Прочие экономические санкции учитывают по одноименной подстатье 295 КОСГУ. По ней признают расходы, не отнесенные к подстатьям 292–294 КОСГУ. Например, пени за несвоевременную уплату кредита, который оформило в банке учреждение.

В Указаниях № 65н появится еще одна новая подстатья – 294 «Штрафные санкции по долговым обязательствам».

Но расходы по ней будут проводить только госорганы за несвоевременное погашение бюджетных кредитов или кредитов иностранных государств.

5. Иные расходы

Новый код в Указаниях № 65н – это подстатья 296 «Иные расходы» КОСГУ. По ней учитывают затраты, которые нельзя отражать по статьям 210–270 КОСГУ и подстатьям 291–295КОСГУ.

Какие расходы учитывать по подстатье 296 КОСГУ «Иные расходы»

Стипендии.Стипендии ученым, научным работникам, работникам организаций оборонно-промышленного комплекса, студентам, учащимся, аспирантам, докторантам, ординаторам Расходы за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования.Поощрения, премии, гранты.Поощрительные выплаты спортсменам – победителям и призерам спортивных соревнований Премии, гранты, компенсации, надбавки и иные выплаты физическим лицам. Например, выплата государственных премий, грантов в различных областях Выплаты тренерам и специалистам сборных команд за подготовку к олимпийским, паралимпийским, сурдлимпийским играм, чемпионатам мира и Европы Оплата труда школьников в трудовых отрядах.Вред, ущерб, издержки.Возмещение вреда гражданину или юрлицу, в результате незаконных действий либо бездействия органов власти, местного самоуправления либо их должностных лиц Возмещение морального вреда по решению суда Ежемесячная компенсация вреда, причиненного здоровью гражданина в результате ДТП, по решению суда Выплата компенсаций истцам по решениям Европейского суда по правам человека. Компенсация стоимости сносимых (переносимых) строений и насаждений. Возмещение собственникам участков, землепользователям, землевладельцам и арендаторам участков убытков, причиненных изъятием земельных участков, ограничением прав собственников либо ухудшением качества земель. Оплата судебных издержек, связанных с представлением интересов РФ в международных судебных и иных юридических спорах. Выплаты по решениям правительства, связанным с исполнением актов судебных органов иностранных государств.Сувениры, награды не для перепродажи.Покупка поздравительных открыток и вкладышей к ним. Покупка приветственных адресов, почетных грамот, благодарственных писем, дипломов и удостоверений лауреатов конкурсов для награждения и т. п. Покупка цветов и иной подарочной и сувенирной продукции.Иные расходы.Выплата суточных, средств на питание (при невозможности приобретения услуг по его организации) спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и т. д.). Представительские расходы, прием и обслуживание делегаций. Возмещение истцам судебных издержек на основании вступивших в законную силу судебных актов. Взносы за членство в организациях, кроме членских взносов в международные организации. Компенсация расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и т. д.). Отчисление средств профсоюзным организациям на культурно-массовую и физкультурную работу. Приобретение и изготовление специальной продукции. Выплата суточных понятым, а также лицам, принудительно доставленным в суд или к судебному приставу-исполнителю.

Попробуйте сопровождение у профессионалов «Первого БИТа»бесплатно!

Если вы нуждаетесь в консультации и помощи квалифицированных специалистов, эксперты «Первого БИТа» помогут вам в решении любых задач.

Приобретение материалов в 2021 году: какой КОСГУ применить

Без приобретения имущества не обходится жизнь ни одной организации бюджетной сферы.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Структура новых кодов

С 1 января 2021 года в части применения статей (подстатьей) КОСГУ организациям бюджетной сферы следует руководствоваться Порядком, утв. Приказом Минфина России от 29.11.2021 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Порядок отнесения расходов на эти подстатьи КОСГУ приведен в п. 11.4 Порядка № 209н. Также специалистами финансового ведомства России были подготовлены системные разъяснения по порядку выбора кодов КОСГУ при приобретении материальных запасов. Это:

Данные разъяснения содержат большое количество примеров по выбору кодов КОСГУ при приобретении материальных запасов. Большинство примеров, приведенных в статье, основаны на приведенных материалах Минфина России. Кроме того, в настоящее время существует множество частных разъяснений по порядку выбора кодов КОСГУ*(1).

Основным критерием для отнесения расходов в части материальных запасов является цель — то, для чего они приобретаются (п. 11.4 Порядка № 209н).

Иными словами, когда в учреждении приобретается тот или иной материальный запас, перед тем, как выбрать код КОСГУ, необходимо ответить на вопрос: для чего он будет использоваться? А ответ на вопрос «Что приобретается?» уже не так важен, как это было в начале года.

https://www.youtube.com/watch?v=-DnpPJGxlws

Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа:

- Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам. Отметим, что в настоящее время готовятся правки*(2) в Инструкцию № 157н. А именно, планируется поменять наименование счета 105 01 «Медикаменты и перевязочные средства» на «Лекарственные препараты и медицинские материалы». Также с учетом планируемых изменений на счете 105 01 будут отражаться лекарственные препараты и медицинские материалы – медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства, материалы, применяемые в медицинских целях.

- Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений.

- Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2021 году отражались по подстатьям 223, 226, 296 КОСГУ (раздел 3 Методических рекомендаций). Таких как:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

А теперь рассмотрим каждый тип более подробно.

Применение подстатей 341 — 346 КОСГУ

Как было отмечено выше, основной критерий при отнесении расходов на приобретение материальных запасов — это цель их приобретения. В таком случае один и тот же тип материалов может относиться на разные подстатьи КОСГУ, если цель их приобретения различна.

Приведем примеры.

- Учреждение приобретает бутилированную питьевую воду для приготовления пищи. При этом у учреждения есть обязанность по обеспечению питанием, а вода списывается по меню-требованию. В такой ситуации выбирается код 342 «Увеличение стоимости продуктов питания» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду для обеспечения граждан в местах общественного пользования (в поликлиниках, школах). Расходы при таких условиях относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду по причине отсутствия системы централизованного питьевого водоснабжения, либо если органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, было выдано заключение о признании воды несоответствующей санитарным нормам. В таком случае расходы относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Если материальные запасы используются по «прямому»назначению, то при отнесении расходов на подстатьи 341 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п.

118 Инструкции № 157н.

Это следует из того, что наименования подстатей 341 — 346 КОСГУ аналогичны (с учетом планируемых изменений наименования счета 105 01) наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Например, расходы на приобретение матрацев и постельного белья из совокупности норм п. 11.4.5 Порядка № 209н и п. 118 Инструкции № 157н относятся на подстатью 345 «Увеличение стоимости мягкого инвентаря» КОСГУ.

Применение подстатьи 347 КОСГУ

Согласно п. 11.4.7 Порядка № 209н на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. Только что следует понимать под капитальными вложениями в контексте Порядка № 209н?

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н. Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

https://www.youtube.com/watch?v=fRO5oXWFYak

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель», которой должно являться формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы. При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ, а не на подстатью 346 КОСГУ.

А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся уже на подстатью 346 КОСГУ, так как расходы на формирование стоимости материальных запасов не относятся к капитальным вложениям.

Применение подстатьи 349 КОСГУ

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым.

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Если учреждение приобретает цветы, нужно определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Итак, мы рассмотрели вопрос отнесения расходов при приобретении материалов на подстатьи статьи 340 КОСГУ. Основываться при выборе подстатьи КОСГУ нужно на Порядке № 209н и пользоваться приведенными в статье Методическими рекомендациями с примерами отнесения расходов. А также всегда нужно исходить из цели, для достижения которой приобретается материальный запас.

Статья 226 КОСГУ: расшифровка

КОСГУ представляет собой систему операций, имеющих место при реализации полномочий в бюджетных организациях, в непосредственной связи с их экономическим направлением.

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

К ним относятся младшие дошкольные учреждения, школы, институты, центры социального обслуживания, департаменты труда и социального развития.

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Перечень работ, учитываемых статьей 226

- Осуществление измерений необходимых в археологических исследованиях;

- Выяснение состояния по определённым параметрам инженерных сооружений;

- Осуществление мероприятий по разделению наделов и установлению границ;

- Типовые проектировочные работы;

- Мероприятия по разработке ПСД на нужды строительных, реконструкции и ремонтных работ объектов бюджетных и муниципальных учреждений;

- Обустройство охранной и пожарной сигнализаций, установка кнопки тревожного реагирования, а также мероприятия по усовершенствованию данных устройств;

- Мероприятия, носящие пусконаладочный характер;

- Монтажные работы оборудования;

- Мероприятия по страхованию личного имущества граждан, их жизни и здоровья;

- Покупка лицензий на компьютерное содержание организаций;

- Модернизация информационных электронных баз различных данных;

- Мероприятия по защите баз содержащих важные сведения;

- Работы, направленные на подсоединение к инженерным сетям с целью повышения электромощности;

- Работы по подготовке к проведению торгов, заключающихся в мероприятиях по разработке документаций на конкурс, опубликования информации о месте проведения торгов, направления приглашений на участие в конкурсе.

Перечень услуг, относимых в бухгалтерском учёте казённых учреждений на двести двадцать шестой КОСГУ

- Услуги, обеспечивающие неприкосновенность электронного документального оборота организации с применением Крипто-про;

- Различный набор услуг и работ типографского характера, такие как переплёт документов;

- Ксерокопирование документации;

- Услуги медицинской направленности, а так же работы по поддержанию на должном уровне исполнения санитарных норм;

- Проведение диспансеризационных мероприятий и услуг, сдача различных анализов;

- Платные эпидемиологические услуги.

Прочие работы и услуги

- Покупка, а также изготовление БСО;

- Работы по проведению госэкспертизы проектных документов, выполнение контроля над строительным процессом;

- Охранные услуги всех видов, согласно заключённым договорам;

- Услуги инкассаторских фирм;

- Подписные мероприятия различных печатных выпусков, в том числе для публичных библиотек;

- Опубликование газетных объявлений и анонсов;

- Организация мероприятий, реализующих набор услуг по курьерской доставке;

- Мероприятия и услуги по размещению рекламных продуктов;

- Услуги, предоставляемые агентами по операциям с бюджетными обязательствами государственного и муниципального сектора управления;

- Услуги, оказываемые международными агентствами по присвоению и поддержке кредитного положения России;

- Расходные мероприятия, направленные на оплату договорных отношений, сутью которых является предоставление услуг по осуществлению руководства практическими занятиями студентов, проходящих образовательный процесс, имеющий высшую профессиональную направленность;

- Оплата расходов, связанных с проживанием в жилых домах при нахождении в служебных командировках, прохождении производственной практики;

- Мероприятия, направленные на выделение парковочных мест для служебных машин;

- Услуги, заключающиеся в хранении недвижимого имущества, переведённого во владение, а также бесхозно брошенных построек;

- Оказание инвентаризационных и паспортных услуг в отношении административных зданий и прочих фондов;

- Мероприятия отгрузочные и складские услуги в отношении нефинансовых активов организаций;

- Услуги по утилизации, а также захоронению вредных выбросов;

- Услуги связанные с резервированием местоположений в коллекторах для обустройства имущественных объектов организации;

- Услуги нотариальных контор;

- Услуги по художественному и оформительскому сопровождению, монтажные и демонтажные услуги, упаковка выставочных образцов, а также мероприятия по загрузке и разгрузке материала;

- Рабочие моменты связанные с организацией участия в выставочных акциях, конференциях, форумных обсуждениях, семинарах, совещательных советах, тренингах, соревнованиях ;

- Оказание услуг направленных на осуществление оплаты различного рода компенсаций, которые напрямую переплетаются с деятельностью депутатов в законодательной палате, для которых правительственный вид рабочего процесса не является основным;

- Оплата услуг присяжных заседателей, народных представителей, которые непосредственно участвуют в судебных процессах, а также выплаты адвокатам в законодательном порядке в полном согласии с Конституцией РФ;

- Набор услуг по передаче денежных авторских вознаграждений исполнителям, которые обладают уникальными правами на использование произведений, при организации театральных представлений.

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226.

Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

| Наши статьи рассказывают о типовых способах решения юридическихвопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему —обращайтесь в форму обратной связи (ниже) или онлайн-консультанта справа →Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону.Это быстро и бесплатно! |