Налоги с зарплаты сотрудника в 2021 году

16 марта Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениям

Работодатель должен начислять и своевременно выплачивать заработную плату работникам, с которыми он заключил трудовые договоры.

Одновременно у него появляются дополнительные обязанности, связанные с расчетом и уплатой НДФЛ, а также страховых взносов.

В настоящей статье мы расскажем, какие платежи и в каком размере придется перечислять с зарплаты сотрудников в 2021 году.

«Зарплатные» налоги, которые работодатель должен рассчитать, удержать и перевести в бюджет, можно разделить на две большие группы. В первую входят те суммы, которые перечисляются за счет работника.

Эти платежи удерживаются из зарплаты при ее выплате, и работник получает «на руки» меньше, чем было начислено до налогообложения. А во вторую группу обязательных отчислений входят те суммы, которые перечисляются за счет работодателя.

Остановимся на каждом платеже подробнее.

Рассчитывайте зарплату и пособия с учетом повышения МРОТ с 2021 года Рассчитать бесплатно

- Отчисления за счет работников

- Отчисления за счет работодателей

- Кто может применять пониженные тарифы взносов

- Сколько налогов платит работодатель за работника в 2021 году?

- Роль налоговых агентов

- Уменьшение налога

- Взносы в фонды

- Налоги с ФОТ сотрудников

- Обязательные отчисления ИП в 2021 году

- Сколько нужно платить за одного сотрудника в месяц?

- Опасная экономия

- Заключение договоров ГПХ

- Оформление сотрудников как ИП

- «Перевод» сотрудников в самозанятые

- Страховые взносы за работников в 2021 году

- Тарифы страховых взносов за работников в 2021 году

- Общие тарифы для страховых взносов в 2021 году

- Пониженные тарифы для страховых взносов в 2021 году

- Дополнительные тарифы для страховых взносов в 2021 году

- Порядок и сроки уплаты страховых взносов

- Отчетность по страховым взносам

- Расчет заработной платы с отчислениями в фонды

- Виды отчислений с заработной платы

- Порядок, сроки и особенности уплаты НДФЛ

- Периоды и порядок уплаты страховых взносов

- Какие доходы не подлежат налогообложению

- Виды ответственности

- Все отчисления в фонды в 2021 году

- Правила отчислений

- Объекты обложения

- Ставки и вычеты

- Расчет сумм

- Таблица отчисления с зарплаты в 2021 году в процентах

- Какие отчисления в фонды делать в 2021 году

- Подоходный налог

- Отчисления на страховое обеспечение

Отчисления за счет работников

Речь идет о налоге на доходы физических лиц, который вычитается из вознаграждения сотрудников и не увеличивает налоговую нагрузку на работодателя. С заработной платы работников – граждан РФ, постоянно проживающих в России, нужно удерживать НДФЛ по ставке 13%. В общем случае «на руки» такой сотрудник получит не ту сумму, которая указана в трудовом договоре, а на 13% меньше.

ВАЖНО. В некоторых ситуациях сумму зарплаты, с которой удерживается налог, можно уменьшить на вычеты (п. 3 ст. 226 НК РФ). И тогда к выдаче «на руки» будет причитаться больше, чем 87% от записанной в договоре суммы. Например, право на вычет есть у работников, имеющих несовершеннолетних детей.

Размер вычета на первого и на второго ребенка составляет по 1 400 руб. в месяц, а на третьего и на каждого последующего ребенка — по 3 000 руб. в месяц (подп. 4 п. 1 ст. 218 НК РФ). Подробнее см.

: «Детские» вычеты по НДФЛ: о чем нужно знать бухгалтеру» и «Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер».

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Определять сумму НДФЛ по заработной плате нужно один раз в месяц — по состоянию на последнее число месяца (п. 3 ст. 226, п. 2 ст. 223 НК РФ). При выплате аванса, то есть заработной платы за первую половину месяца, НДФЛ не рассчитывается и не удерживается.

Следовательно, в середине месяца работник получает «на руки» именно начисленную сумму. А вот при окончательном расчете за месяц из выплачиваемой суммы удерживается НДФЛ, рассчитанный со всей зарплаты, включая аванс (п. 4 ст. 226 НК РФ).

Работодатель должен перечислить сотруднику сумму месячного оклада за минусом НДФЛ и ранее выданного аванса.

Срок уплаты в бюджет удержанного у работников НДФЛ — следующий рабочий день после выплаты зарплаты по итогам месяца (п. 6 ст. 226 и п. 7 ст. 6.1 НК РФ).

Бесплатно рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

Отчисления за счет работодателей

Речь идет о четырех видах страховых взносов:

- на обязательное пенсионное страхование (пенсионные взносы);

- на обязательное медицинское страхование (медицинские взносы),

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (взносы на «больничные»),

- на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на «травматизм»).

За счет этих поступлений выплачиваются пенсии, финансируется бесплатная медпомощь по полису ОМС, оплачиваются больничные листы и пособия по уходу за детьми, а также возмещается вред жизни и здоровью, полученный из-за травм на рабочем месте. Указанные платежи перечисляются за счет работодателя, а не вычитаются из зарплаты работников.

https://www.youtube.com/watch?v=Um9fkGRcbGQ

Страховые взносы нужно рассчитывать в последний день месяца исходя из полной суммы заработной платы каждого конкретного работника (п. 1 ст. 421 и п. 1 ст. 431 НК РФ, п. 9 ст. 22.1 Федерального закона от 24.07.98 № 125-ФЗ).

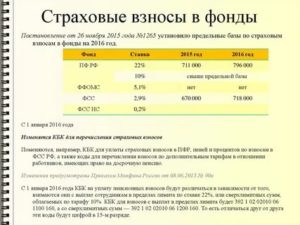

В общем случае взносы уплачиваются по следующим тарифам: на пенсионное страхование — 22% от зарплаты, на медицинское страхование — 5,1%, на «больничные» — 2,9%.

Эти взносы перечисляются в бюджеты фондов, а их уплату контролирует ФНС.

Тариф взносов «на травматизм» зависит от кода ОКВЭД по основному виду деятельности организации или ИП. Подразделения ФСС ежегодно устанавливают размер взносов для каждого страхователя.

Минимальный тариф составляет 0,2%, а максимальный — 8,5% от суммы выплат в пользу работников. При этом к тарифу может быть применена скидка или надбавка.

Размер скидки или надбавки не может превышать 40% от установленного тарифа (п. 1 ст. 22 Закона № 125-ФЗ).

Заполнить и сдать подтверждение основного вида деятельности через интернет

Таким образом, даже при самой «нерисковой» с точки зрения травматизма деятельности и с учетом макимальной скидки работодатель должен ежемесячно перечислять в бюджет 30,12% от зарплаты каждого работника. При высоких зарплатах данный показатель несколько снижается.

Так, если зарплата сотрудника, определенная нарастающим итогом с начала 2021 года, превысит 912 000 руб., то взносы на «больничные» больше платить не нужно. А если зарплата составит более 1 292 000 руб.

, то тариф пенсионных взносов с выплат, превышающих это значение, снизится с 22% до 10%.

Страховые взносы за предыдущий месяц нужно перечислить не позднее 15 числа текущего месяца (п. 3 ст. 431 НК РФ, п. 4 ст. 22 Закона № 125-ФЗ). Если это число выпадает на выходной или праздничный день, срок уплаты переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Автоматически формировать платежки на уплату взносов по данным из РСВ и сдавать отчетность через интернет

Кто может применять пониженные тарифы взносов

Некоторые категории налогоплательщиков имеют возможность снизить нагрузку на фонд оплаты труда и платить страховые взносы по пониженным тарифам.

СПРАВКА. В 2021 году многие плательщики единого налога по УСН и ЕНВД лишились права на льготные тарифы по взносам. В 2021 году круг тех, кто может платить пониженные взносы, стал еще уже.

Перечислять страховые взносы по пониженным тарифам в 2021 году могут, в частности, следующие работодатели:

- некоммерческие организации (кроме государственных и муниципальных учреждений), которые находятся УСН и осуществляют деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства, либо массового спорта (за исключением профессионального). При соблюдении определенных условий, они вообще не платят взносы на медицинское страхование и на «больничные», а тариф взносов на пенсионное страхование для них составляет 20% (подп. 7 п. 1, подп. 3 п. 2 и п. 7 ст. 427 НК РФ);

- благотворительные организации, которые находятся на УСН. Эти компании также перечисляют только пенсионные взносы по сниженному тарифу 20% (подп. 8 п. 1, подп. 3 п. 2 и п. 8 ст. 427 НК РФ);

- российские организации, осуществляющие деятельность в сфере информационных технологий. Они платят взносы по следующим тарифам: на пенсионное страхование — 8,0%, на медицинское страхование — 4,0%, на страхование на случай временной нетрудоспособности и в связи с материнством — 2,0%. Чтобы воспользоваться льготой, нужно соответствовать критериям по среднесписочной численности работников (не менее 7 человек) и доле доходов от IT-деятельности (не менее 90%), а также иметь документ об аккредитации (подп. 3 п. 1, подп. 1.1 п. 2 и п. 5 ст. 427 НК РФ);

- организации, которые производят мультфильмы (в т.ч. в качестве подрядчиков и субподрядчиков), а также организации, которые продают права на мультфильмы собственного производства (вне зависимости от вида договора) платят взносы по тем же тарифам, что и IT-компании. При этом установлены дополнительные условия по численности работников и доле доходов от деятельности, связанной с реализацией анимационной продукции и соответствующих работ (услуг). Также организация должна быть включена в реестр производителей анимационной продукции (подп. 15 п. 1, подп. 7 п. 2, п. 12 ст. 427 НК РФ);

- организации, которые имеют статус участника проекта «Сколково». Такие компании в течение 10 лет со дня получения этого статуса вправе не платить взносы на медицинское страхование и на страхование на случай временной нетрудоспособности и в связи с материнством. Взносы на пенсионное страхование нужно перечислять по ставке 14 процентов. Льготы по тарифам прекращают действие, если совокупный размер прибыли участника проекта превысил 300 млн руб. Этот размер рассчитывается нарастающим итогом с 1-го числа года, в котором годовой объем выручки участника проекта составил более 1 млрд. руб. (подп. 10 п. 1, подп. 4 п. 2 и п. 9 ст. 427 НК РФ, ч. 1 и ч. 4 ст. 10 Федерального закона от 28.09.10 № 244-ФЗ);

- организации и предприниматели, которые до 31 декабря 2021 года получили статус участника свободной экономической зоны (СЭЗ) на территориях Республики Крым и Севастополя. В течение 10 лет со дня получения такого статуса они платят взносы по следующим тарифам: 6 процентов — на пенсионное страхование, 0,1% — на медицинское страхование и 1,5% — на «больничные». Эти тарифы применяются только в отношении выплат работникам, задействованным в инвестиционном проекте в СЭЗ (подп. 11 п. 1, подп. 5 п. 2 и п. 10 ст. 427 НК РФ, ст. 1, ч. 19 ст. 13, ч. 1 ст. 23 Федерального закона от 29.11.14 № 377-ФЗ);

Сколько налогов платит работодатель за работника в 2021 году?

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13 % для резидентов РФ и 30 % для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Роль налоговых агентов

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Необходимо помнить, что согласно п. 4 ст. 226 НК РФ, налоговый агент должен удержать НДФЛ из доходов работников при их фактической выплате. Но в момент выплаты аванса налог на доходы не уплачивается.

Уменьшение налога

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

https://www.youtube.com/watch?v=cZ6C8l9b31g

По истечении года сдаются отчеты 2-НДФЛ, 3-НДФЛ.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Налоги с ФОТ сотрудников

НДФЛ по тарифу 13 % уплачивают налогоплательщики-резиденты, 30 % – нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

- в ПФР — 22 %

- в ФСС — 2,9 %

- в ФФОМС — 5,1 %

- на травматизм — от 0,2 до 8,5 %

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Тарифы взносов закреплены в гл. 34 НК РФ.

Основная часть взносов отчисляется в ФНС. В ФСС направляются только взносы на травматизм. Нужно использовать новые КБК по страховым взносам во внебюджетные фонды РФ.

Обязательные отчисления ИП в 2021 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

С 2021 года страховую нагрузку ИП отвязали от величины МРОТ, и размер взносов стал фиксированным. В Федеральном законе от 27.11.2021 № 335-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2021 года.

По общему правилу, ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное ОПС и ОМС;

- на обязательное социальное страхование (ОСС) работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на ОСС за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности).

Для этого нужно самостоятельно встать на учет в ФСС. Как это сделать, описано в статье «Больничный для ИП без работников».

Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по ОСС, в 2021 году составляет 3 925,44 руб.

В соответствии с п. 1 ст. 430 Налогового кодекса страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 29 354 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 29 354 руб. + 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 29 354 руб. Таким образом, предельный размер взносов на ОПС в 2021 году — 234 832 руб.

Страховые взносы на ОМС для ИП в 2021 году составляют 6 884 руб.

Сколько нужно платить за одного сотрудника в месяц?

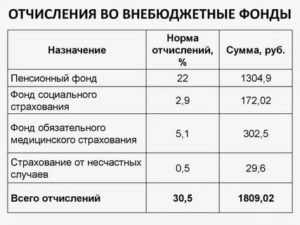

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц, то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. И в этом случае значительно экономят те, кто переводит сотрудников на удаленку.

Опасная экономия

Многие предприниматели ищут различные возможности минимизации расходов на сотрудников. И на смену зарплатам в конвертах приходят новые варианты сокращения величины выплат с ФОТ. Но каждый из них несет определенные риски.

Заключение договоров ГПХ

Такой вариант минимизации расходов работодателю интересен прежде всего тем, что не нужно предоставлять сотруднику гарантии и компенсации, предусмотренные ТК РФ. Работодатель не обязан выплачивать социальные пособия, страховые взносы в ФСС, он не тратится на создание условий труда.

Однако эксперты предупреждают: в большинстве случаев выплаты по договорам ГПХ все же облагаются страховыми взносами. При этом НДФЛ платится в любом случае, поскольку компания выступает в роли налогового агента при выплате доходов в пользу физлиц.

В п. 4 ст. 420 НК РФ указаны случаи, когда выплаты по договорам ГПХ не облагаются взносами. Речь идет о случаях, когда предмет договоров — переход права собственности или иных вещных прав на имущество (имущественные права).

Сюда же относятся договоры, связанные с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1-12 п. 1 ст.

1225 ГК РФ, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (ст. 19.1 ТК РФ). Существует ряд признаков, на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства о труде и об охране труда и т.д.

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 29 354 руб. и взносы на ОМС — 6 884 руб. Если доходы ИП превысят

300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, а также работает по месту нахождения компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то налоговая обратится в суд, а далее последует доначисление налогов.

«Перевод» сотрудников в самозанятые

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2021 года те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агента по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы.

Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что освобождение от налогов и использование спецрежима в виде налога на профессиональный доход возможно не ранее, чем спустя два года.

https://www.youtube.com/watch?v=AaBJGaAJQvE

Подпишитесь на наш канал в Telegram, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Страховые взносы за работников в 2021 году

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ. Взносы на травматизм по-прежнему уплачиваются в ФСС.

Примечание: с 2021 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание, что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Бесплатная консультация по налогам

Тарифы страховых взносов за работников в 2021 году

В 2021 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учета взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 292 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 912 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

Обратите внимание, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2021 года.

В частности, отмена затронула ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций.

Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2021 году

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 912 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 292 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 292 000 и 912 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 292 000 и 912 000. При этом компаниям, которые провели оценку условий труда, можно платить доп.

взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

https://www.youtube.com/watch?v=1Npb01H3WnM

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

В 2021 году все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

В 2021 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы (см. таблицу выше).

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2021 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать и указывать в отчетности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2021 году:

Начиная с 2021 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа месяца, следующего квартала. Таким образом, в 2021 году его необходимо сдать:

- за 2021 год – не позднее 30 января 2021 года;

- за 1 квартал 2021 года – не позднее 30 апреля 2021 года;

- за полугодие 2021 года – не позднее 30 июля 2021 года;

- за 9 месяцев 2021 года – не позднее 30 октября 2021 года;

- за 2021 год – не позднее 1 февраля 2021 года.

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Также, начиная с 1 января 2021 года была введена новая отчетность по форме СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года.

Каждый квартал в Фонд социального страхования необходимо сдавать расчет по форме 4-ФСС. Начиная с 1 января 2021 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2021 году срок сдачи отчетности в ФСС зависит от ее формы:

- В электронной – не позднее 25 числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20 числа месяца, следующего за отчетным кварталом.

Обратите внимание! С 2021 года страхователи, у которых среднесписочная численность работников более 10 человек

Расчет заработной платы с отчислениями в фонды

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

https://www.youtube.com/watch?v=aDwHrPFS838

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Причины возникновения недоимки по страховым взносам в ПФР

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2021 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний.

Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности.

Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет — 1400 руб.). Бухгалтер выполнил расчет: 20 000*22% = 4400 руб. — в ПФР; 20 000*2,9% = 580 руб. — в ФСС; 20 000*5,1% = 1020 руб.

— в ФОМС; 20 000*0,2% = 40 руб. — взнос за травматизм. Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям. НДФЛ составит: (20 000 — 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 — 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2021 года занимается ФНС.

Налоговая вызывает на комиссию по взносам и НДФЛ: кого приглашают и как подготовиться

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

https://www.youtube.com/watch?v=GoA0EoD-18M

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2021 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2021 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Все отчисления в фонды в 2021 году

Отчисления с заработной платы — это страховые взносы или налоги, которые работодатели перечисляют в пользу страхового обеспечения трудящихся граждан. Все выплаты с 2021 года администрирует Федеральная налоговая служба (кроме взносов на травматизм).

В феврале 2021 года в прессе появились сообщения о планах правительства уменьшить налоги по зарплате в 2021 году, точнее, ставки страховых платежей (примерно на 5-7 процентных пунктов, то есть в сумме нагрузка на работодателей должна уменьшиться с нынешних 30% до 23-25%).

Пока решений не принято, посмотрим, как рассчитываются взносы в 2021 году.

Правила отчислений

Обновленный Налоговый кодекс, а именно введенная в 2021 году 34 глава, регулирует взаимоотношения между российскими работодателями и фондами: таблица отчислений в фонды в 2021 году покажет их значения и коды КБК, по которым производятся перечисления.

Действующее фискальное законодательство устанавливает, что наниматель, будь то организация или индивидуальный предприниматель, который использует в своей деятельности наемный труд, обязан исчислять и уплачивать страховые взносы в бюджет государства. Платежи и налоги с зарплаты в 2021 году, в зависимости от их назначения, направляются в соответствующие внебюджетные фонды. Затем денежные средства направляются в качестве финансирования:

- пенсий и пенсионных накоплений российских граждан;

- бесплатной медицинской помощи;

- пособий и выплат по временной нетрудоспособности трудящихся, в том числе и по материнству.

Отметим, что взносы от несчастных случаев и профзаболеваний работодатели должны зачислять в Фонд социального страхования. Особенности применения этого вида страхового обеспечения закреплены в законе № 255-ФЗ.

Помимо страхового обеспечения, наниматели исчисляют в ФНС подоходный налог с зарплаты в 2021 году. Налог на доходы физических лиц, или НДФЛ, имеет фиксированную ставку — 13%.

Объекты обложения

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату в 2021 году — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

https://www.youtube.com/watch?v=9odnDFiT1qg

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог на зарплату касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Ставки и вычеты

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по единой ставке. Мы отметили, сколько процентов налог с заработной платы 2021: НДФЛ равен 13%. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы. Подробнее — в статье «Как гражданину получить налоговый вычет».

Расчет сумм

Теперь определим, сколько обязаны отчислять наниматели в ФНС: таблица ставок зарплатных налогов в 2021 году представляет базовые показатели.

Сразу оговоримся, что чиновники определили ряд льгот для российских организаций и индивидуальных предпринимателей. Эти категории страхователей вправе применять пониженные тарифы страховых взносов.

О том, кто может снизить платежи в бюджет, мы рассказали в специальном материале «Кому положены пониженные тарифы страховых взносов».

Таблица отчисления с зарплаты в 2021 году в процентах

| Вид страхового обеспечения | Показатель в % | Код бюджетной классификации |

| Обязательное пенсионное страхование (ОПС) | 22Установлен лимит! 1 150 00 рублей! При превышении суммы дохода процентная ставка понижается до 10%. | 182 1 02 02010 06 1010 160 |

| Обязательное медицинское страхование (ОМС) | 5,1 | 182 1 02 02101 08 1013 160 |

| Взносы на оплату пособий по временной нетрудоспособности или по материнству (ВНиМ) | 2,9Установлен лимит! 865 000 рублей! При превышении суммы дохода платежи не начисляются (ставка 0%) | 182 1 02 02090 07 1010 160 |

| Взносы НС и ПЗ | От 0,2 до 8,5 | 393 1 02 02050 07 1000 160 |

Какие отчисления в фонды делать в 2021 году

Практически каждый знает, что официальный заработок подлежит фискальному обременению. Простыми словами, с начисленной заработной платы и других выплат работодатель удерживает определенный процент. Однако подоходный налог с зарплаты в 2021 году — это не единственный налоговый сбор. Работодатель дополнительно начисляет страховые взносы на причитающийся заработок.

Страховые взносы и налог с заработной платы, сколько процентов 2021 определяет действующая редакция НК РФ. Обратите внимание, что взнос и налог — это определенно разные виды обременения.

Страховые взносы, в свою очередь, начисляются сверх заработка. Цель их сбора — формирование определенных фондов, за счет которых финансируются пенсии, медицина, государственные пособия и прочие выплаты в пользу граждан. Причем работодатель в данном случае выступает в роли страхователя, а работники, с чьей заработной платы были произведены отчисления, признаются застрахованными лицами.

Налоги с зарплаты в 2021 удерживаются непосредственно с заработка. Тем самым уменьшая сумму вознаграждения, причитающегося к выдаче на руки.

К тому же налогоплательщиком НДФЛ выступает сам работник, с чьего заработка был удержан подоходный налог. А работодатель в данном случае выступает в роли посредника, иными словами, налоговым агентом.

Цель сбора НДФЛ — формирование доходной части бюджета, за счет которой государство выполняет свои функции.

Подоходный налог

НДФЛ, или так называемый налог на заработную плату, в 2021 году не изменится. Чиновники определили фиксированные ставки по этому виду налога. Доходы резидентов нашей страны облагаются по минимальной ставке налога на доходы физлиц. В 2021, да и в 2021 году этот показатель равен 13 %. То есть каждые 13 рублей с заработанной сотни.

https://www.youtube.com/watch?v=qmpy8f4ccac

Если же гражданин не является фискальным резидентом РФ, то с его доходов будут удерживать повышенный налог на зарплату, сколько процентов 2021 — 30 % с дохода. Напомним, что нерезидентами считают граждан, которые проживают на территории нашей страны менее 183 дней в календарном году.

Порядок обложения налогом довольно прост. Фиксируются все виды доходных поступлений в пользу налогоплательщика. К полученной сумме применяется соответствующая ставка по НДФЛ.

Стоит отметить, что в части налогового обременения доходов населения предусмотрены несколько видов вычетов.

А вычеты, как мы знаем, уменьшают налогооблагаемую базу, тем самым снижая размер изымаемого налога. В нашем случае — НДФЛ.

Пример.

Должностной оклад среднестатистического специалиста — 30 000 рублей. За полностью отработанный месяц работник получит на руки:

30 000 – 13 % = 30 000 – 3900 = 26 400 рублей.

Если работник имеет право на вычеты. Например, профессиональный вычет — 20 %, то расчет будет следующий:

- Исчисляем налогооблагаемую базу: 30 000 – 20 % = 24 000 руб.

- Исчисляем налог (НДФЛ): 24 000 × 13 % = 3120 руб.

- Зарплата к выдаче: 30 000 – 3120 = 26 880 рублей.

Отчисления на страховое обеспечение

Страховые взносы, а некоторые их называют налоги по зарплате в 2021 году, состоят из четырех видов страхового обеспечения:

- ОПС — обязательное пенсионное страхование. Самый объемный страховой платеж из всех отчислений. За счет данных траншей формируется будущая пенсия трудящихся граждан. Стоит отметить, что страховые отчисления, которые производятся в данный момент, только учитываются для расчета пенсионных накоплений, а сами денежные средства направляются в Пенсионный фонд РФ. За счет этих денег государство выплачивает текущие пенсии.

- ОМС — обязательное медицинское страхование. Вид страхового обеспечения, который обеспечивает всех российских граждан бесплатной медицинской помощью. За счет данных средств финансируются медицинские учреждения.

- ВНиМ — страховые взносы на временную нетрудоспособность и материнству. За счет этих средств государство выплачивает пособия трудящемуся населению. К страховым выплатам такой категории относят все виды выплат по нетрудоспособности, в том числе по беременности и родам, а также единовременные и периодические выплаты мамочкам по уходу за детьми.

- НС и ПЗ, или взносы на травматизм. Эта категория страховых платежей формирует фонд от профессиональных заболеваний и несчастных случаев. Такие пособия назначаются работникам при наступлении страхового случая. Например, травма на производстве, несчастный случай и прочие аналогичные ситуации.

Обратите внимание, что ОПС и ОМС — это обязательные виды страхования. Данные отчисления в фонды в 2021 году (таблица тарифов далее) производятся с любых видов вознаграждений за труд.

Страховые взносы ОПС и ОМС должны быть начислены как с заработной платы, начисленной по трудовому договору, так и с вознаграждения по договору гражданско-правового характера. А вот страховые взносы ВНиМ и НС и ПЗ (травматизм) обязательны только в рамках трудовых взаимоотношений.

Например, по договорам ГПХ платить данные виды страхового обеспечения не обязательно, но допустимы по желанию.

С 2021 года взносы ОПС, ОМС и ВНиМ следует уплачивать в ФНС. А вот сборы на травматизм, как и раньше, зачисляйте в ФСС!

Все отчисления с зарплаты в 2021 году в процентах, таблица:

ОПС | 22 % | 1 115 000 рублей. При превышении тариф снижается до 10 %. |

ОМС | 5,1 % | Не установлено. |

ВНиМ | 2,9 % | 865 000 рублей. При превышении взносы не начисляются (тариф 0 %). |

НС и ПЗ | 0,2-8,5 % | Не установлено. |

Обратите внимание, что зарплатные налоги в 2021 году (ставки) — таблица содержит только общие значения.

Так, страхователи при соблюдении специальных условий вправе претендовать на снижение тарифов на страховые взносы.

Однако следует учитывать и тот факт, что работодателю могут быть назначены дополнительные взносы. Например, если деятельность организации связана с опасными и(или) вредными условиями труда.