С 2003 года вступил в силу закон о том, что все вклады российских граждан должны быть застрахованы. Это необходимо для обеспечения защиты финансовых средств клиентов банковских структур. Застрахованы ли вклады в Тинькофф банке государством? Для уточнения данной информации следует рассмотреть подробно процедуру страхования и разобраться с принципом ее действия.

- Что такое страхование вкладов?

- Тинькофф банк входит в систему страхования вкладов?

- Условия страхования вкладов

- Какие вклады застрахованы в Тинькофф банке?

- Вклады, которые не подлежат страхованию

- Что делать, если наступит страховой случай?

- Страховая сумма

- Особенности страхования вкладов в Тинькофф банке

- Какие вклады застрахованы в «Тинькофф Банке»?

- Как получить выплаты по страховке?

- Что делать, если сумма вклада превышает застрахованную сумму?

- Как снизить вероятность невозврата денег?

- Советы и рекомендации

- Тинькофф банк — страхование вкладов государством

- Тинькофф вклады застрахованы или нет?

- Вклады, не подлежащие страхованию

- Страховые случаи

- Получение выплаты при наступлении страхового случая

- Застрахованы ли вклады в Тинькофф Банке?

- Участвует ли банк Тинькофф в этой программе?

- Какие условия страхования вкладов?

- Что, если сумма вклада превышает застрахованную сумму?

- Тинькофф Банк: застрахованы ли вклады и как работает страхование в данном банке?

- Застрахованы ли вклады в Тинькофф Банк государством?

- Вклады, застрахованные в этом банке

- На каких условиях действует страхование?

- Какая сумма подлежит возмещению?

- Страховые случаи по системе страхования вкладов Тинькофф

- Вопросы и ответы

- «Тинькофф» — Страхование Вкладов, Кредита и Карт: Условия, Система, Страховой Случай Для Держателей Карт и Счета

- «Тинькофф» — Особенности Страхования Вкладов, Кредита и Карты

- Условия Страхования Вкладов и Карт в «Тинькофф Банке»

- «Тинькофф» — Какие Вклады Подпадают под Действие Программы?

- «Тинькофф» — Какие Вклады не Страхуются от Несчастного Случая?

- Страхование Вкладов в «Тинькофф» — Полезные Советы для Держателей Счета

- «Тинькофф Страхование» — Вопросы и Ответы по Вкладам и Счетам

- «Тинькофф» — Список Банков Системы Страхования Вкладов

- Вклады в «Тинькофф» — Страховой Случай, Что Делать?

- Тинькофф страхование вкладов и счетов физических лиц

- Состоит ли Тинькофф Банк в системе страхования вкладов?

- Какие депозиты в Тинькофф застрахованы?

- На каких условиях происходит страхование вкладов в Тинькофф?

- Наступил страховой случай — что делать?

- Как получить выплаты по страхованию?

- Подводим итоги

Что такое страхование вкладов?

Страхование вкладов – это услуга, позволяющая сделать возврат средств в том случае, если финансовая организация, с которой он сотрудничает, обанкротится или же у финансовой компании будет отобрана лицензия. Банки самостоятельно организуют подобную процедуру, оплачивая взносы по страховки в агентства (ACB). При наступлении дефолта, страховая компания выплатит каждому вкладчику положенную по договору сумму.

В Тинькофф Банке вклады до 1,4 млн. руб. застрахованы в государственной системе страхования вкладов. Иные компенсации не предусмотрены даже для тех клиентов, которые приобретали активов на более крупные суммы. Страховые компании выполняют также такие функции, как безопасное управление активами.

Тинькофф банк входит в систему страхования вкладов?

Коммерческая финансовая структура Tinkoff уважает своих клиентов, поэтому в числе первых организаций позаботилась о страховке.

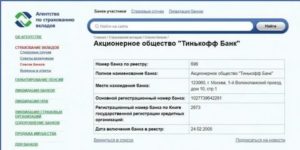

Банк принял участие в рассматриваемой системе в 2005 году, о чем сообщил вкладчикам на официальном сайте компании. Регистрационный номер Tinkoff – 696.

При появлении спорных ситуаций клиенты компании могут вернуть свои средства, обратившись в страховое агентство. Следует отметить, что страховка распространяется на:

- Вклады и счета накопительного типа.

- Начисления процентов по действующим вкладам.

- Счета пластиковых карт Tinkoff.

Ознакомиться с дополнительной информацией по рассматриваемому вопросу можно на официальном сайте банка.

Условия страхования вкладов

Воспользоваться услугами по страховке не могут владельцы депозитов для предъявителей и счетов, которые открыты не юр. лицами. Страховка не распространяется на деньги доверительного управления и вклады, которые были открыты за границей.

Какие вклады застрахованы в Тинькофф банке?

В Тинькофф банк страхование вкладов осуществляется в соответствии с действующим законодательством. Клиенты компании могут воспользоваться услугами страхового агентства в следующих случаях:

- При открытии вкладов до востребования.

- При наличии действующих личных счетов, на которые перечисляется зарплата, стипендия или пенсия.

- При использовании счетов предпринимателей, открытых с 2014 года.

Рассчитывать на получения выплат можно только в том случае, если финансовая компания прекращает свою деятельность. Вторым случаем является наложение моратория в связи с невыполнением обязательств перед клиентами банка.

Вклады, которые не подлежат страхованию

Воспользоваться услугами по страховке не могут владельцы депозитов для предъявителей и счетов, которые открыты не юр. лицами. Страховка не распространяется на деньги доверительного управления и вклады, которые были открыты за границей.

Не подлежат страхованию те активы, которые расположены на электронных кошельках или не имеют реквизитов Tinkoff. Нельзя воспользоваться услугой владельцам счетов, используемых для учета драгметаллов.

Что делать, если наступит страховой случай?

Когда речь идет об аннулировании лицензии или в случае моратория, то компенсировать вклады клиентам финансовой структуры должны в течение трех банковских суток. Для этого нужно предоставить:

- Заявление соответствующего образца.

- Документ, подтверждающий личность вкладчика.

- Дополнительную документацию, если договор был заключен другим способом.

Если речь идет о получении вклада лицом, выступающим в роли наследника, то возникает необходимость в предоставлении полного пакета документов, которые будут подтверждать права наследования.

https://www.youtube.com/watch?v=hoKyTNMZ0ho

Обратиться в банк можно удаленно, позвонив в службу поддержки компании или же связавшись с сотрудником через чат. Выберите наиболее подходящий способ и не тяните с заявлением, т. к. подать его можно только на протяжении 2 недель после закрытия вклада. В противном случае владелец вклада утрачивает возможность на возмещение убытков.

Страховая сумма

Вернуть средства, которые превышают установленную сумму, непросто. Это возможно только в случае так называемого конкурсного производства. Рассматриваемая процедура направлена на полное удовлетворение требований вкладчиков. Речь идет о реализации имущества самой финансовой структуры и ее владельцев для получения суммы, достаточно для совершения выплат.

Процедура достаточно сложная и занимает около 2 лет с момента обращения с заявлением соответствующего образца. Вкладчикам не дается никаких гарантий по поводу того, что все убытки будут возмещены. Следует внимательно изучить договор и обратиться в уполномоченные органы.

При возникновении дополнительных вопросов технического или информационного характера звоните в call-центр по тел.: 8(800)555-77-78.

Опытные сотрудники финансовой компании помогут решить любую проблему, предоставив исчерпывающую консультацию на бесплатной основе. В случае.

Если вопрос не будет решен через страховое агентство, рекомендуется обратиться в суд для проведения разбирательства в соответствии с российским законодательством.

Особенности страхования вкладов в Тинькофф банке

В «Тинькофф Банк» страхование вкладов осуществляется в соответствии с системой ССВ (система страхования вкладов). Банк входит в число российских участников системы. Кредитное учреждение с 2005 года официально состоит в Агентстве страхования вкладов (АСВ). Агентство контролируется со стороны государства, главный офис располагается в Москве.

Какие вклады застрахованы в «Тинькофф Банке»?

В банке «Тинькофф» застрахованы все виды вкладов физических лиц и индивидуальных предпринимателей. Обязательному государственному страхованию подлежат депозиты в российских рублях и валюте, которые размещены вкладчиками на основании договора.

Важно! Если «Тинькофф Банк» потеряет лицензию и АСВ начнет процедуру возмещения по вкладам, то основная часть компенсаций уйдет физическим лицам. Оставшиеся средства будут распределяться по индивидуальным предпринимателям.

Как получить выплаты по страховке?

Учитывая частный характер деятельности банка, многие вкладчики интересуются, застрахованы ли вклады в «Тинькофф Банке» со стороны государства. Банк «Тинькофф» входит в систему страхования вкладов, поэтому вкладчики смогут направить запрос с АСВ на получение полагающейся денежной компенсации при страховом случае.

Подробнее об особенностях страховки в банке Тинькофф можно узнать здесь.

Важно! Банк-агент должен создать для каждого пострадавшего лица отдельный счет, куда будет перечислена компенсация. Клиент получает полный доступ к счету и неограниченные полномочия по переводу и снятию денежных средств с него.

Что делать, если сумма вклада превышает застрахованную сумму?

Все физические лица и индивидуальные предприниматели, клиенты «Тинькофф Банка», размер вкладов которых с начисленными процентами не превышает 1 400 000 рублей, в теории, должны получить полную компенсацию. Сумма в 1 400 000 руб. – это максимальный размер выплат, предусмотренный законодательно для пострадавших лиц. Вне зависимости от размера депозита, больше денег пострадавший получить не сможет.

Важно! Если в «Тинькофф Банке» у физического лица или ИП открыто несколько вкладов, то компенсация положена только одна – не более 1,4 млн. руб. Если супруги имеют каждый по вкладу, то при наступлении страхового случая каждый и них получит полагающиеся выплаты.

https://www.youtube.com/watch?v=zWV7nu2hABg

Если размер вклада составляет более 1,4 млн. рублей, то теоретически вкладчик может получить частично или всю вложенную сумму обратно. Но это произойдет только после успешной реализации активов и имущества обанкротившегося банка на конкурсной основе. Как показывает практика, далеко не все вкладчики смогут дождаться полных выплат.

Как снизить вероятность невозврата денег?

Застрахованные деньги на сумму в 1,4 млн. руб. – это гарантированный размер выплат. Банк-агент, в соответствии с законодательством, обязан выплатить вкладчикам эту компенсацию (либо меньшую, согласно размеру депозита и набежавшим процентам).

Если есть необходимость создать депозит на большую сумму, то настоятельно рекомендуется распределить ее по нескольким банковским учреждениям. При наступлении страхового случая можно будет от каждого банка получить выплаты в 1,4 млн. руб., вне зависимости от количества депозитов в разных финансовых организациях.

Многие банки также предлагают индивидуальные программы страхования вкладов, по которым за определенную ежегодную плату можно будет получить полную компенсирующую выплату (в соответствии размером депозита, без верхней границы). Расчет стоимости такой страховки осуществляется автоматически в каждом случае (примерная стоимость – 1-1,5% от размера вклада).

Советы и рекомендации

Важно! Получение страховки в размере, превышающей сумму 1,4 млн. руб. возможна только при успешной реализации имущества банка. Длительность конкурсной реализации материальных и нематериальных активов исчисляется месяцами и годами. Полученные от реализации деньги будут равномерно распределяться между клиентами в зависимости от размера вложенных средств.

Страхование вкладов – обязательная процедура, которая распространяется на все финансовые учреждения, являющиеся участниками программы, в т. ч. и на «Тинькофф Банк».

Чтобы застраховать вложенные средства клиенты банка не обязаны подписывать документов и платить дополнительные деньги – страхование происходит автоматически сразу после подписания основного договора.

Максимальная сумма выплат – до 1,4 млн. руб.

Вам также понравятся эти статьи

Тинькофф банк — страхование вкладов государством

Страхование вкладов в Тинькофф банке позволит людям не переживать за сохранность капитала, так как государство позаботилось о том, чтобы все средства, вложенные на депозиты, всегда возвращались вкладчикам.

Тинькофф вклады застрахованы или нет?

Застрахованы ли вклады в банке государством – частый вопрос, задаваемый клиентами Тинькофф, учитывая его дистанционную работу. Тинькофф банк – участник системы страхования и людям, имеющим денежные средства на депозитах волноваться не стоит.

Тинькофф является участником системы страхования вкладов еще с 2005 года, ему присвоен номер 696.

Участие банка в страховой программе позволяет людям еще больше доверять ему свои денежные средства, прибыльно вкладывая их на депозиты и приумножая личный капитал.

Учитывая выгоду от процентных ставок депозитов Тинькофф и наличие страхования, выбор данного банка для хранения средств является обоснованным.

Вклады, не подлежащие страхованию

При открытии депозитного или другого счета, необходимо внимательно читать условия. Есть программы, не входящие в систему государственного страхования, и вкладывая деньги в банк человек осознанно идет на риск.

К таким счетам относятся:

- Депозиты и сертификаты на предъявителя.

- Денежные средства, предоставленные банку по доверенности.

- Электронные кошельки и другие счета, не имеющие реквизитов и не привязанные к картам.

- Деньги юридических лиц, хранящиеся в банке и предназначенные для ведения предпринимательской деятельности.

- Деньги, вложенные на депозиты через иностранные филиалы Тинькофф банка.

При крахе Тинькофф банка, агентство по страхованию вкладов не сможет возместить деньги, вложенные на вышеописанных условиях. Даже подача заявки в суд не позволит решить этот вопрос, поэтому на риск следует идти осознано и всегда выбирать банк надежный. Тинькофф за многие годы практики показал себя только с лучше стороны и ежедневно дает знать о своем развитии, а потому вкладывать деньги сюда для людей вполне безопасно.

Страховые случаи

Выплата суммы вклада вместе с начисленным за прошедший период процентами осуществляется после наступления страхового случая. Страховые случаи по системе страхования вкладов применимые для Тинькофф банка:

- Отзыв лицензии Центробанком и прекращение ведения банковского дела. Ежегодно Центробанк России проверяет банковские портфели и уровень прибыли или убытка за прошедший год. Если портфель пуст и банку не чем выплачивать деньги (проценты, сами сбережения и т.д.) людям, отзывается лицензия, а обязательства (сбор кредитов, возврат депозитов и т.д.) перекладываются на партнерские банки под руководством Агентства по страхованию.

- Наложение моратория для удовлетворения требований банковских кредиторов. При банкротстве банку запрещается продолжать свою деятельность и дается время, чтобы продать свои активы (залоговое имущество, ценные документы и т.п.) и вернуть долги.

О наступлении страхового случая в отношении любого банка всегда можно узнать на официальном сайте Агентства по страхованию вкладов, а также на официальном сайте самого банка. Часто информация просачивается и в прессу, а потому по телевидению или в интернете будет вкратце сказано о случившемся.

Получение выплаты при наступлении страхового случая

Для получения выплаты в полном объеме согласно законодательству, человек должен:

- Узнать, действительно ли наступил страховой случай. Для этого требуется зайти на официальный сайт банка. На главной странице будет расположена информация и контакты, куда обращаться пострадавшим в следствие краха. Проверить правильность данных можно на сайте агентства. Доверять сомнительным источникам интернета не стоит.

- Обратиться в один из банков, отвечающих за выплату вкладов клиентам. Список и адреса указаны в объявлении на сайте. На обращение дается 2 недели, время работы отделений всегда можно узнать на их сайтах.

- Написать заявление с указанием всех данных – номер депозитного договора, сумма вклада, срок действия.

- Предоставить договор и ксерокопию паспорта или иного документа, по которому открывался депозит. Для наследников вкладчика – свидетельство, дающее право на распоряжение средствами умершего. Для опекунов – соответствующие документы на право распоряжения капиталом несовершеннолетнего.

- Подать документы и заявку в отделение банка.

- Дождаться распоряжения о выдаче денег в указанном отделении или переводом на карту в течение 3 дней с момента подачи заявки.

Реагирование агентства происходит очень быстро и деньги выдаются людям, если разорившийся банк входит в систему страхования.

Застрахованы ли вклады в Тинькофф Банке?

В декабре 2003 года начал действовать закон №177-ФЗ, который регулирует процедуру страхования вкладов российских граждан. Главной задачей такого страхования является защита денежных сбережений.

Участвует ли банк Тинькофф в этой программе?

Так все-таки застрахованы ли вклады в Тинькофф? Ответ прост – да, конечно.

Тинькофф Банк является участником страховой системы. Банковское учреждение стало участником системы 24 февраля 2005 года. Регистрационный номер – 696. А это означает, что в случае возникновения проблем с банком, вкладчикам гарантируется компенсация на сумму до 1,4 млн. рублей. Страхуются все счета клиента: карточный счет Тинькофф Блэк, вклады, проценты по вкладам, накопительные счета.

Какие условия страхования вкладов?

Немного юридической информации про страхование вкладов в принципе.

https://www.youtube.com/watch?v=WxJ1nd_UQII

Физические лица могут застраховать денежные средства, которые находятся на банковских счетах и вкладах, включая:

- срочные, валютные вклады, а также вклады до востребования;

- действующие счета, которые применяются лицами для получения заработных плат, пенсионных пособий и стипендий;

- денежные средства, которые находятся на счетах предпринимателях (это касается страховых случаев, которые наступили после начала 2014 года);

- денежные средства, что находятся на счетах попечителей или опекунов, по которым бенефициарами являются подопечные;

- финансы, которые применяются для расчетов по сделкам купли-продажи имущественных объектов на время их государственной регистрации (это касается страховых случаев, которые наступили после апреля 2015 года).

Страхованию не подлежат следующие банковские вклады:

- депозиты для предъявителей;

- денежные средства, которые хранятся на банковских счетах, что не имеют статуса юридических лиц;

- денежные средства, что находятся на доверительном управлении банковского учреждения;

- вклады, оформленные в зарубежных отделениях банков;

- денежные средства, расположенные на электронных счетах, а также не имеющие банковских реквизитов;

- счета, которые применяются для учета драгоценных металлов (металлы учитываются в граммах или унциях).

Получить выплаты по страхованию можно в случае прекращения деятельности банковского учреждения. Другой страховой случай – это наложение моратория по обязательствам банка.

Страховой случай наступает в день издания акта Центральным банком по отзыву лицензии или в день наложения моратория.

Что, если сумма вклада превышает застрахованную сумму?

Если гражданин имеет на своем счете более 1,4 млн рублей, включая начисленные проценты, то денежные средства свыше застрахованной суммы можно вернуть только в случае конкурсного производства.

Речь идет о процедуре, которая удовлетворяет требования кредиторов и клиентов за счет реализации имущества и активов обанкротившегося банка.

Как правило, данная процедура может занять до 2 лет и не гарантирует получение всей суммы свыше застрахованной.

Мы следим за качеством и актуальностью наших материалов, и теперь вы можете нам в этом помочь! или неточность в какой-либо статье на нашем сайте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Заранее большое спасибо за помощь!

Тинькофф Банк: застрахованы ли вклады и как работает страхование в данном банке?

Тинькофф Банк — один из самых известных банков в России. Сложно найти человека, который бы не слышал о нём.

MyStrahoi.ruТинькофф Банк — «первый лучший мобильный банк» в стране. Именно так он себя позиционирует.

В этой статье поговорим о том, насколько этот лучший банк обеспечивает сохранность денежных средств своих вкладчиков.

Единственная гарантия возврата денежных средств, при отзыве лицензии или банкротстве банка — это изначальная регистрация банка в Агентстве страхование вкладов (ABC).

Именно оно занимается страховым возвратом средств вкладчикам при форс-мажорных обстоятельствах.

Банки — участники системы страхования, ежеквартально уплачивают взносы в Агентство по страхованию вкладов (ABC), которое является страхователем и управленцем активов. Агентство осуществляет выплаты вкладчикам в случае дефолта.

Застрахованы ли вклады в Тинькофф Банк государством?

Тинькофф Банк зарегистрирован в страховой государственной системе с 24 февраля 2005 года. По условиям участия данной программы он совершает ежеквартальные платежи в Агентство по страхованию вкладов в Москве (ABC).

Именно АСВ обязуется совершить выплаты вкладчикам банка (физ. и юр. лиц), при лишении банка лицензии по любой причине – банкротство, нарушение законодательства и т.д.

https://www.youtube.com/watch?v=dQ9dqylO1JQ

На сайте АСВ любой банк можно легко найти по номеру регистрации.

Идентификационный номер АО Тинькофф банк – 696.

Вклады, застрахованные в этом банке

И так, закон Российской Федерации 177 от 2003 года защищает интересы вкладчиков, регламентируя необходимые действия соответствующих организаций.

В данном документе указано, что подлежат страхованию все депозиты вкладчиков на валютных и рублевых счетах:

- карточные (дебетовые и кредитные с положительным балансом). У Тинькофф кредитные карты могут исполнять роль дебетовых;

- счета “до востребования” и расчетные;

- депозитные;

- индивидуального предпринимателя (ИП);

- номинальные счета, для лиц не достигших совершеннолетия;

Также страхуются вклады, открытые с целью приобрести недвижимость (эскроу) – причем, учитывая особенность данных сделок сумма страхования тут намного больше. Максимальная выплата по ним 10 млн руб..

На каких условиях действует страхование?

Открывая любой счёт в банке, обязательно читайте внимательно условия! С одной стороны, по закону РФ средства всех людей, физических и юридических лиц, застрахованы в АСВ.

НО в любом правиле есть исключения. Так и в данном вопросе, есть программы, которые государственное страхование не покрывает.

Как правило, условия по процентным ставкам на этих вкладах интереснее, но и риски намного выше.

Вкладывая деньги в подобные депозитные программы человек осознанно идёт на риск. В случае краха банка с подобных депозитов нельзя получить выплаты, даже если обратиться в суд и сумма вклада меньше 1,4 млн.руб.

Вклады не подлежащие страхованию:

- депозиты и сертификаты на предъявителя;

- денежные средства, предоставленные банку по доверенности;

- электронные кошельки и подобные счета, не имеющие привязки к картам, с отсутствием реквизитов;

- деньги юр. лиц, находящиеся в банке с целью ведения предпринимательской деятельности;

- деньги, вложенные на депозиты через иностранные филиалы Тинькофф банка.

Какая сумма подлежит возмещению?

Максимальная компенсационная выплатаагентства по вкладу обвалившегося банка — 1,4 млн. рублей.

При наступлении страхового случая с банком, вкладчики гарантированно получают компенсацию в пределах суммы 1,4 млн.

руб. ABC как организация страхования вкладчиков является гос.программой по страхованию вкладов. Соответственно, если банк является участником этой программы, то средства вкладчиков данного банка находятся под защитой государства.

Однако необходимо учитывать все условия данной программы, потому что существуют лимиты на выплаты и ограничения на некоторые типы вкладов.

Если у вас возникают сложности, то вы можете задать вопросы по бесплатному номеру горячей линии юридической поддержки: 8 800 350-84-13 добавочный 723 и вам обязательно подскажут, как быть в той или иной ситуации!

По закону Российской Федерации, государство возмещает сумму до 1,4 млн рублей или эквивалент в валюте (примерно 22600 долларов или 19000 евро по среднему курсу в 61 и 73 рубля соответственно. Пересчет выполняется по курсу на день отзыва лицензии). Если же у вкладчика находятся 2 депозита, и оба по 1,4 млн рублей, то возместить ему смогут только один вклад.

Поэтому, если сомневаетесь в надежности какого-либо банка, то делайте вклады не более 1,4 млн.

Страховые случаи по системе страхования вкладов Тинькофф

Теперь разберемся какие случаи считаются страховыми.

Есть два обстоятельства при которых вкладчики гарантированно получают выплаты страховой суммы вклада вместе с начисленным за прошедший период процентами.

- Отзыв лицензии Центробанком и прекращение ведения банковского дела.

Центральный банк России ежегодно контролирует разницу уровней прибыли и убытка в банковском портфеле за пройденный период.

Если банк в убытке и он не может выплачивать людям деньги (проценты по вкладам, сбережениям и т.д.

), то Центробанк России отзывает у него лицензию, а банковские обязательства (выплата депозитов, сбор кредитов и т.д.) Агентство по страхованию перекладывает на партнерские банки.

- Наложение моратория для удовлетворения требований банковских кредиторов.

В случае признания банка банкротом, закон запрещает ему продолжать свою деятельность. Все банковские активы (залоговое имущество, ценные документы и т.п.) обяжут распродать и вернуть долги.

Вопросы и ответы

Вопрос: Застрахованы ли вклады в банке Тинькофф?

Ответ: Да, Тинькофф Банк является участником системы страхования вкладов, и, следовательно, все депозиты физических лиц в нем застрахованы.

Вопрос: Сколько денег можно получить по страхованию вкладов в банке Тинькофф?

Ответ: Максимальная сумма страховых выплат по вкладам 1,4 млн.руб. Эскроу — до 10 млн.руб.

Вопрос: Все ли вклады застрахованы в банке Тинькофф?

Ответ: Нет. Есть программы и вклады не подлежащие страхованию.

Вопрос: Как проверить, застрахован ли вклад в Тинькофф Банке?

Ответ: Внимательно читать условия вклада. Искать указания о страховке в АСВ.

Вопрос: Точно ли будет возмещение по вкладу в Тинькофф, в случае наступления форс-мажорной ситуации?

Ответ: Да, если ваш вклад застрахован и на нем сумма меньше 1,4 млн.рублей.

Вопрос: Что нужно делать, чтобы застраховать вклад в Тинькофф?

Ответ: Выбирать соответствующую программу вклада.

«Тинькофф» — Страхование Вкладов, Кредита и Карт: Условия, Система, Страховой Случай Для Держателей Карт и Счета

Один из способов пассивного заработка – открытие депозита в банке. Процентные ставки, распространяющиеся на вклады, дают возможность сохранить покупательную способность денежных средств и увеличить их количество.

Однако всегда есть риск потери денег из-за закрытия банка. Решить проблему позволяет система страхования вкладов, участником которой является «Тинькофф Банк».

«Тинькофф» — Особенности Страхования Вкладов, Кредита и Карты

Государственная система страхования вкладов была запущена в 2003 году. Участие банков в ней является обязательным (исключение – банковские организации, не использующие финансовые активы частных лиц).

«Тинькофф Банк» – участник системы страхования вкладов. Это значит, что средства физических лиц, хранящиеся на депозитах в этом финансовом учреждении, защищены на государственном уровне.

https://www.youtube.com/watch?v=UUvoDKZJmYE

Данный механизм обладает определенными особенностями:

- До 2014 года страховались только средства физических лиц. Сейчас в систему внесены правки, дающие возможность застраховать деньги индивидуальным предпринимателям.

- В случае ликвидации банка обязанности по возвращению вкладов физическим лицам удовлетворяются в первую очередь. Если денежных средств недостаточно, разница компенсируется государством.

- Система предусматривает выплату компенсации при наступлении одного из следующих страховых случаев: запуск учреждением процедуры банкротства или наложение ЦБ моратория на удовлетворение требований кредиторов.

- Получить денежный средства можно в государственном «Агентстве страхования вкладов» через банки, являющиеся его партнерами.

- Система предусматривает возможность выплаты процентов по вкладу, но только в том случае, если они уже начислены.

- Ограничение в 1 400 000 касается только одного банка. Если депозиты открыты в нескольких учреждениях, компенсация будет выплачена в каждом из них.

Страхование вкладов – удобный инструмент компенсации потерь в случае банкротства банка вкладчика. Единственный минус системы – ограничения, связанные с максимальной суммой выплат.

Условия Страхования Вкладов и Карт в «Тинькофф Банке»

Условия страхования вкладов прописаны на законодательном уровне. Им должны следовать все финансовые учреждения, принимающие участие в программе.

Основные условия выглядят следующим образом:

- Максимальная сумма выплат не может превышать 1 400 000 рублей. Первоначально компенсировалось не более 100 000 рублей. Постепенно сумма увеличивается. Через несколько лет возможен пересмотр данного показателя в сторону увеличения.

- Финансовое учреждение не занимается страхованием вкладов юридических лиц. Это запрещено на законодательном уровне. Защищаются только деньги физических лиц и индивидуальных предпринимателей. С января 2021 года допускается страхование денежных средств малых предприятий.

- Система позволяет также защищать средства, хранящиеся на дебетовых банковских картах. Исключение – предоплаченные карточки. Последние не предусматривают открытия счета в банке, соответственно, не подпадают под действие программы страхования.

- Валюта вклада значения не имеет. В данном случае ограничений нет.

Следует отметить, что даже физические лица не всегда могут получить выплаты. Конкретное решение напрямую зависит от параметров вклада. Некоторые депозиты не страхуются.

«Тинькофф» — Какие Вклады Подпадают под Действие Программы?

Для страхования вклад должен отвечать определенным требованиям. На данный момент можно застраховать следующие виды депозитов:

- до востребования;

- срочные;

- вклады индивидуальных предпринимателей, малых предприятий, физических лиц;

- средства, содержащиеся на номинальных счетах опекунов/попечителей, если в качестве бенефициара выступают их подопечные;

- средства на счетах ЭСКРОУ (если они предназначены для проведения сделок купли/продажи, участия в долевом строительстве);

- вклады, удостоверенные сберегательными сертификатами (только именными).

Поскольку с точки зрения действующего законодательства счета, открывающиеся при оформлении дебетовых банковских карт, относятся к вкладам, средства, хранящиеся на них, также страхуются. Исключение в данном случае – предоплаченные пластиковые карточки.

«Тинькофф» — Какие Вклады не Страхуются от Несчастного Случая?

В некоторых случаях получить возмещение невозможно, даже если застрахованы денежные средства физических лиц. Это связано с ограничениями, накладываемыми законодателем. Программа не предусматривает выплаты компенсации, если:

- депозит находится в доверительном управлении банка;

- на счету хранятся электронные средства;

- вклад находится в филиалах банка, размещенных в других странах;

- средства содержатся на номинальном счету (за исключением примера, приведенного выше);

- внесение средств во вклад удостоверено депозитным сертификатом (если он выдан «на предъявителя»);

- деньги хранятся на субординированном депозите;

- владельцем счета является нотариус, адвокат или другие индивидуальные предприниматели, но средства на нем используются для ведения профессиональной деятельности, а не в личных целях.

Деньги юридических лиц страхуются только в том случае, если в соответствии с законодательными нормами они относятся к малым предприятиям.

Страхование Вкладов в «Тинькофф» — Полезные Советы для Держателей Счета

Система страхования вкладов позволяет получить компенсацию. Однако происходит это не всегда. По разным причинам (к примеру, приведенным выше) «Агентство» может отказать в удовлетворении требований вкладчика. В связи с этим рекомендуется:

- Тщательно проверять банк, в который будут вложены денежные знаки. Хотя участие в системе является обязательным, некоторые учреждения уклоняются от этого. Проверить свою банковскую организацию можно через специальный сервис на сайте «Агентства».

- Тщательно проверять условия депозитных договоров. Вклады, оформленные по инвестиционному и накопительному страхованию жизни, не подпадают под действие программы. В этом случае банк выступает в роли посредника, а страховщики не являются участниками СВВ.

- Принимать во внимание способ начисления процентов. Они должны быть зачислены на момент ликвидации учреждения.

- Ориентироваться на максимальную сумму вклада. Если нужно положить на хранение более 1 400 000 рублей, рекомендуется воспользоваться для этого услугами сразу нескольких банков.

Также следует обратить особое внимание на виды вкладов, не участвующие в программе. По ним получить компенсацию невозможно.

«Тинькофф Страхование» — Вопросы и Ответы по Вкладам и Счетам

Если у пользователя остались вопросы, касающиеся страхования вкладов в банке «Тинькофф», можно получить информацию через официальные источники:

- Сервис «Вопрос/ответ» на сайте «Агентства страхования вкладов». Необходимо перейти по ссылке, после чего выбрать вопрос и щелкнуть по его формулировке левой клавишей мыши.

- Официальные условия страхования вкладов от «Тинькофф». В документе детально рассматриваются условия страхования в формате ответов на поставленные вопросы.

Выбор конкретного сервиса значения не имеет. В обоих случаях даны ответы на главные вопросы по государственной системе страхования вкладов.

«Тинькофф» — Список Банков Системы Страхования Вкладов

Полный перечень банков, являющихся участниками программы страхования, представлен на официальном сайте «Агентства». Для получения доступа к нему необходимо перейти по следующей ссылке: asv.org.ru/insurance/banks-list.

С помощью этой страницы можно получить следующие сведения:

- перечень финансовых учреждений, являющихся участниками системы страхования вкладов (по алфавиту прямо на сайте либо в загружаемом документе);

- список банков, через которые «Агентство» выплачивает компенсации;

- перечень банковских организаций, исключенных из ССВ.

Также через эту страницу можно ознакомиться с банками, которые проходят через процедуру оздоровления или ликвидации.

Вклады в «Тинькофф» — Страховой Случай, Что Делать?

В течение 14 дней с момента наступления страхового случая (ликвидации или наложения моратория ЦБ) «Агентство» объявляет о начале выплат. После этого необходимо сделать следующее:

- Посетить офис банка, сотрудничающего с «Агентством» (узнать, куда нужно идти, можно через телефон горячей линии – 8-800-200-08-05).

- Составить заявление на получение компенсации.

- Ожидать принятия решения по нему.

- Получить средства наличными в кассе банка или путем безналичного перевода.

Подавать заявления можно в течение 2 лет после начала выплат. Если же на действия банка был наложен мораторий, то только до момента его снятия. При себе потребуется иметь паспорт.

Выплаты проводятся «Агентством по страхованию вкладов» через банки, сотрудничающие с ним. Возможна выдача денег наличными или их перечисление на указанный счет. Срок подачи заявки – до 2 лет с момента начала выплат.

https://www.youtube.com/watch?v=ZfodEtf76lU

Таким образом, депозиты физических лиц защищены государственной системой страхования вкладов. Благодаря этому вкладчики «Тинькофф» смогут получить до 1 400 000 рублей компенсации даже в случае его банкротства. Несмотря на это, перед открытием депозита рекомендуется ознакомиться с перечнем вкладов, которые не страхуются.

Тинькофф страхование вкладов и счетов физических лиц

Страхование вкладов Тинькофф Банка предлагается всем клиентам на государственном уровне, а поэтому волноваться за свои сбережения не стоит. Ведь многие клиенты всерьез обеспокоены данным вопросом, а все из-за того, что в последнее время многие финансовые учреждения потеряли лицензию.

Состоит ли Тинькофф Банк в системе страхования вкладов?

0% по кредиту в течение льготного периода Оформить До 6% на остаток по счету Оформить

Прежде всего следует разобраться, что эта за система и каким образом действует данная программа. Согласно Российскому законодательству, каждое банковское учреждение имеет право на участие в особой программе, которая осуществляет страхование вкладов.

На сайте Тинькофф указано, что банк является участником системы страхования вкладов.

Таким образом банки имеют возможность позаботиться о безопасности своих потенциальных вкладчиков и стать более привлекательными в их глазах в процессе создания депозита.

Тинькофф входит в эту систему, которая в свою очередь позволяет клиентам вернуть, если не все, то большую часть своих денег, если у банка отзовут лицензию или он признается банкротом. За подобные выплаты отвечает, как само финансовое учреждение, так и государство.

Обратите внимание! Только таким образом можно получить компенсацию в ликвидации компании.Наша редакция перепроверила информацию на официальном сайте АСВ и действительно Тинькофф входит в систему страхования вкладов.

Но далеко не все банки входят в список тех, кто принимает участие в подобной программе.

Все клиенты, имеющие вклады в Тинькофф, должны помнить о том, что этот банк принимает участие в программе страхования, но получить больше установленной суммы не получиться.

Если есть желание получить весь депозит без остатка, то специалисты рекомендуют перевести разницу в другие финансовые учреждения, которые также входят в данную программу. Только таким образом можно полностью обезопасить себя от потери собственных денежных средств.

Банк Тинькофф, входя в систему страхования, существенно повысил свою надежность и уровень доверия клиентов.

по теме:

Важно!Узнать все актуальные новости по этому вопросу очень легко. Нужно лишь посетить официальный сайт банка. К тому же, на нем можно следить за абсолютно всеми изменениями по счету или в депозитной программе.

Какие депозиты в Тинькофф застрахованы?

Несмотря на то, что страхование вкладов Тинькофф Банка и предлагается, есть некоторые особенности о которых обязательно нужно знать всем вкладчикам. Ведь есть определенные лимиты на сумму, а также ограничения по типам вкладов.

Справка! Согласно Российскому Законодательству, страхованию подлежат депозиты, сумма которых не превышает отметку в 1,4 млн рублей, а также ее эквиваленты в долларах и евро (около 22600 долларов, 19 000 евро, по курсу ЦБ РФ 61 и 73 рубля соответственно).

Необходимо также помнить о том, что это правило действует абсолютно на все вклады. Так, если клиент имеет два вклада по 1,4 млн каждый, то компенсацию можно получить только по одному из них.

Если возникают сомнения относительно надежности финансового учреждения, то стоит хранить в нем не более 1,4 млн рублей.

https://www.youtube.com/watch?v=gRDrhzjc-jA

Банк Тинькофф входит в систему страхования вкладов и согласно ее положению защите подлежат следующие счета:

- Расчетные.

- Карточные.

- Кредитные (но при условии, что по карте избыток денежных средств).

- Депозиты.

- Предпринимательские (при условии, что открывал ИП).

:

Необходимо отметить еще и тот факт, что страхованию подлежат и вклады, сделанные под покупку недвижимого имущества и на довольно большую сумму. Это обусловлено характером вклада.

На каких условиях происходит страхование вкладов в Тинькофф?

Для физических лиц предусмотрены выгодные условия по страхованию таких вкладов:

- Срочных вкладов в иностранной валюте.

- Счета, которые предназначены для получения стипендий, пенсионных выплата, а также заработной платы.

- Деньги, находящиеся на счетах опекунов.

- Денежные средства, которые задействованы в сделках-купли продажи жилого недвижимого имущества и хранятся на счете до их востребования.

Также существует ряд депозитов, на которые страхование не распространяется, к таким можно отнести:

- Депозиты, предназначенные для предъявителей.

- Вклады, которые оформлялись в зарубежных филиалах банковского учреждения.

- Счета, применяемые для ведения учета драг. металлов.

Наступил страховой случай — что делать?

Агентство обязуется выплатить денежных средства по страховке, в результате лишения банка лицензии или же наложение моратория.

При наступлении страхового случая нужно искать новости по выплатам на сайте АСВ

Происходит это в течение трех рабочих дней с того момента, как клиент предоставит полный пакет таких официальных бумаг:

- Заполненные бланки на получение компенсации в результате наступления страхового случая.

Образец заявления на получения компенсации по страховому случаю.

- Паспорт.

- Если договор депозита заключался на основании других документов, то это необходимо указать в обязательном порядке.

Обратите внимание! Если заявление на компенсацию по депозиту подает наследник, то потребуется предоставить документ, который подтверждает факт наследования.

В том случае, если данную операцию выполняет доверенное лицо, то нужно предоставить доверенность, которая была заверена нотариусом.

Как получить выплаты по страхованию?

Если наступил страховой случай, то положить компенсацию можно следующим образом:

- Найти на сайте Тинькофф или же ЦБ данные о банке преемнике. Обычно информация размещается в течение семи дней после официального закрытия банка.

- Оформить заявку на выдачу страховой компенсации. Здесь потребуется указать сумму депозита, номер счета, а также валюту, в которой был сделан вклад.

- Дождаться когда будет рассмотрена просьба. Обычно это происходит в течение 14 дней.

Помните! Деньги переводятся на счет, который будет указан в заявке. Если не было никаких реквизитов, то банк преемник откроет счет у себя и туда перечислит все денежные средства.

Перевод осуществляется в течение трех дней, после того, как заявка будет одобрена.

Подводим итоги

Тинькофф принимает участие в программе страхования депозитов своих вкладчиков. Все это осуществляется при поддержки государства, а поэтому все клиенты данной финансовой компании могут больше не беспокоится по поводу того, застрахованы ли вклады в Тинькофф.