Законодательные акты понимают под дивидендами часть прибыли компании, которая подлежит распределению между собственниками.

Как правило, такое распределение проходит в денежной форме, для этого используется пропорциональное соотношение акций, долей или вкладов в уставном капитале.

В отдельных случаях закон позволяет выплатить дивиденды имущественными активами предприятия – все нюансы такой процедуры можно узнать из представленного материала.

- Возможность выплаты

- Как оформить и выплатить дивиденды имуществом

- Необходимые документы и сведения

- Инструкция

- Протокол о выплате

- Как их отразить

- Налогообложение

- Выплата дивидендов недвижимым имуществом

- Что такое дивиденды

- Выплата дивидендов имуществом ООО

- Ответы на распространенные вопросы о том, как облагается налогом выплата дивидендов имуществом

- Порядок распределения и выплат дивидендов

- Понятие дивидендов

- Выплата дивидендов недвижимым имуществом ооо

- Выплата дивидендов имуществом

- Налог на добавленную стоимость

- Выплата дивидендов имуществом: какие налоги платить

- Могут ли дивиденды единственному учредителю выплачиваться недвижимостью, находящейся в собственности ООО

- Выплата дивидендов имуществом ооо

- Нормативное регулирование процедуры

- Проводки и налогообложение

- Как проводится выплата дивидендов единственному учредителю

- Пошаговая инструкция

- Результаты

- vyplata_div >

- Возможна ли выплата дивидендов имуществом

- Выплата дивидендов имуществом – налогообложение

- Выплата дивидендов недвижимым имуществом ООО

- Бухгалтерский учет

- Налог на прибыль

- Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

- Порядок документального оформления выплаты прибыли участникам ООО имуществом

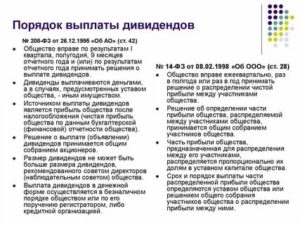

Возможность выплаты

Закон гарантирует собственникам компаний практически полную свободу предпринимательской деятельности, в том числе при определении порядка и размера дивидендных выплат. Вот какие правила этой процедуры зафиксированы в ГК РФ и профильных нормативных актах:

- стандартная форма распределения прибыли заключается в утверждении размера дивидендов и их выплате в денежном выражении;

- учредители компании могут предусмотреть возможность получить часть прибыли в виде имущественных активов – для этого нужно заранее внести соответствующий пункт в учредительные документы;

- в состав имущественных активов, который могут передаваться в качестве дивидендов, включаются вещи, недвижимые объекты, автотранспорт и иные предметы, не исключенные из оборота.

Необходимость использования такого варианта выплаты дивидендов может заключаться в отсутствии свободных средств у предприятия, когда все они вложены в длительный производственный процесс. Очевидно, что извлечение оборотных средств может негативно сказаться на результатах деятельности – в этом случае свободное имущество смогут получить собственники.

Любая форма выплаты дивидендов будет отражаться в документах бухгалтерского учета, а также подлежит налогообложению.

Как оформить и выплатить дивиденды имуществом

Выплата дивидендов возможна, если по итогам предыдущего года у компании имеется прибыль, а стоимость чистых активов превышает размер уставного капитала. Если размер активов станет ниже уставного капитала по итогам распределения прибыли, выплата дивидендов также не допускается.

Необходимые документы и сведения

Для выплаты дивидендов в имущественной форме и надлежащего учета этой процедуры, необходимы следующие сведения:

- данные о размере долей каждого собственника компании – их можно получить из устава или выписки ЕГРЮЛ;

- сведения о прибыли по итогам календарного года – она определяется после выплаты всех налогов и сборов, и фиксируется в документах бухгалтерского учета (например, составляется отчет о прибылях и убытках, бухгалтерский баланс и т.д.);

- данные о размере прибыли, которая будет направлена на выплату дивидендов – собственники могут сами определить размер распределяемой прибыли в решении общего собрания (может приниматься решение и о направлении всей прибыли на производственные цели без выплаты дивидендов);

- сведения о стоимости имущественных активов, которые будут распределены между учредителями – для этого могут использоваться данные бухгалтерского учета или отчет независимого оценщика.

Именно оценка имущества является одним из наиболее сложных вопросов при выплате дивидендов.

Собственники могут сами определить стоимость вещей и предметов, однако этот показатель не должен существенно отличаться от рыночной оценки – в противном случае, налоговые органы будут рассматривать такую выплату как попытку занижения базы для налогообложения. Поэтому оптимальным вариантом является обращение за услугами к профессиональному оценщику – его отчет снимет все претензии налоговых органов.

Исходя из изложенного, для распределения прибыли в виде имущества, будут использоваться следующие документы:

- действующая редакция устава компании;

- актуальная выписка ЕГРЮЛ;

- протокол общего собрания участников или решение единственного учредителя;

- отчет о прибылях и убытках, бухгалтерский баланс и иные документы бухучета;

- выписка о стоимости имущественных активов или отчет независимого оценщика.

В зависимости от условий хозяйственной деятельности, могут потребоваться и иные документы. Например, при доле участника в уставном капитале свыше 25%, может фиксироваться случай взаимосвязанной или крупной сделки – такие ситуации требуют дополнительного документального оформления.

Инструкция

Алгоритм действий участников предприятия при выплате дивидендов в имущественной форме выглядит следующим образом:

- зафиксировать прибыль по итогам года в документах бухгалтерского и налогового учета;

- произвести выплаты обязательного характера – налоги, сборы, страховые взносы и т.д.;

- провести оценку вещей, предметов и объектов, которые будут переданы в качестве дивидендов;

- провести общее собрание и утвердить решение о сумме распределяемой прибыли, форме дивидендов и состава передаваемых активов;

- передать каждому собственнику часть имущества, определенную для него в протоколе, а также зарегистрировать право собственности, если такое требование содержится в законе (например, на недвижимость или автотранспорт).

Учтите, что любая форма дивидендов означает доход для собственника. Поэтому ему нужно рассчитать и оплатить НДФЛ от рыночной стоимости имущества, полученного от предприятия.

Протокол о выплате

По итогам общего собрания собственников составляется протокол, в котором должны быть утверждены следующие вопросы:

- отчет о прибылях и убытках за прошедший год;

- размер прибыли по итогам года;

- размер прибыли, подлежащей выплате по дивидендам;

- отчет об оценке имущества, подлежащего передаче учредителям;

- порядок и формы выплат (допускается комбинированная выплата – часть деньгами, часть имущественными активами).

Порядок утверждения указанных решений определяется пунктами устава. Как правило, для положительного решения по каждому вопросу необходимо набрать более 50% или 2/3 . Если кто-либо из участников не согласен с порядком распределения прибыли или размером дивидендов, он может оспорить протокол в судебном порядке.

https://www.youtube.com/watch?v=r6vs78fxdV0

Бланк протокола можно скачать здесь.

Образец протокола

Решение единственного учредителя

Как их отразить

Закон рассматривает выплату дивидендов в имущественной форме как реализацию, поэтому предприятию необходимо учесть эту сделку в бухгалтерской и налоговой отчетности.

Однако судебная практика дает иную трактовку – передача имущества в составе дивидендов не является реализацией, поскольку не направлена на извлечение прибыли от хозяйственной деятельности.

Если ИФНС настаивает на налогообложении такой сделки, действия инспектора можно обжаловать.

Порядок отражения выплаты в бухучете выглядит следующим образом:

- по дебету счета 84 отражается нераспределенная прибыль (если она имеется у предприятия);

- по коду 75-2 отражаются расчеты по начисленным дивидендам;

- кредит счета 68 отражает расчеты по налогам и сборам, удержанным при передаче имущества учредителям.

Имущество, переданное учредителям, будет списано с баланса предприятия, о чем составляется комиссионный акт.

Нужно ли восстанавливать НДС с остаточной стоимости при выплате дивидендов имуществом компании? Смотрите в видео ниже:

Налогообложение

- Закон рассматривает имущественные выплаты как реализационную сделку, поэтому ИФНС вправе выставить требование об уплате НДС. При обращении по этому вопросу в суд, предприятие устранит обязанность по расчету и уплате указанного налога.

- При расчете налога на прибыли или использовании режима УСН, расчет будет проводиться по общим правилам реализационной сделки – для учета используется только доход предприятия.

Доход будет установлен, если стоимость переданного имущества оказалась выше цена приобретения или производства – это будет определяться на основании отчета об оценке.

Следовательно, предприятие может снизить размер налогооблагаемой базы при такой форме реализации на стоимости расходов на приобретение или производство вещей и предметов.

Исходя из вышеизложенного, предприятие может провести расчет по дивидендам в имущественной форме только в случае, если такой порядок зафиксирован в учредительных документах.

Если такой порядок в уставе отсутствует, внести изменения можно в любой момент – регистрационная процедура в ИФНС займет 5 рабочих дней.

С полученных дивидендов учредители обязаны уплатить НДФЛ (если они являются физическими лицами), либо налог на прибыль (если собственники являются юридическими лицами).

Выплата дивидендов недвижимым имуществом

По умолчанию выплаты дивидендов учредителям и акционерам производятся денежными средствами. Но осуществлять их в другой форме не запрещено. Организация может делать так, при условии что такой порядок закреплен в уставе.

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают.

Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах.

В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Выплата дивидендов имуществом ООО

При передаче в счет выплаты дивидендов имущества, по мнению налоговиков, возникает объект обложения НДС При передаче в счет выплаты дивидендов имущества, по мнению налоговиков, возникает объект обложения НДС 27 июля Маргарита Горовцова Эксперты службы Правового консалтинга компании “Гарант” рассказали , нужно ли уплачивать НДС, если дивиденды участнику АО или ООО выплачиваются имуществом движимым или недвижимым.

https://www.youtube.com/watch?v=ZF2XdGUIJOE

Для АО такая возможность предусмотрена законом прямо ст. Налоговую базу они определяют как стоимость этого имущества, исчисленная по правилам определения цены в сделках между взаимозависимыми лицами, с учетом акцизов для подакцизных товаров и без включения в них НДС письмо ФНС России от 15 мая г.

Москве от 5февраля г. Ведомства исходят из того, что объектом налогообложения НДС признаются в том числе операции по реализации товаров на территории РФ подп. Под товаром понимается любое имущество, реализуемое либо предназначенное для реализации, в том числе автомобили и недвижимость п.

Реализацией же является передача на возмездной основе права собственности на товары, а в случаях, предусмотренных НК РФ, — передача права на безвозмездной основе п.

Однако у судов другая точка зрения. Судьи подчеркивают, что раз для акционера приобретение имущества является получением дивиденда от общества, то и для общества передача указанного является выплатой дивиденда — но никак не реализацией дивиденда, а значит, и не реализацией имущества в смысле, придаваемом реализации ст.

Следовательно, объекта налогообложения по НДС не возникает постановление Арбитражного суда Восточно-Сибирского округа от 25 февраля г. Таким образом, делают вывод эксперты, если организация будет придерживаться позиции официальных органов, то при передаче имущества в качестве дивидендов необходимо исчислить НДС.

В противном случае с большой долей вероятности придется отстаивать свои доводы в суде. Сказанное касается движимого и недвижимого нежилого имущества. В том случае, когда дивиденды участнику общества выплачиваются в виде жилья, будет действовать иное правило.

Дело в том, что реализация жилых домов, жилых помещений, а также долей в них не облагается НДС подп. В этом случае счет-фактуру организация может не составлять подп.

С ответами на другие вопросы в области налогообложения, бухучета, гражданского, трудового права и т.

Ответы на распространенные вопросы о том, как облагается налогом выплата дивидендов имуществом

Вопрос №1: В каких случаях может понадобиться выплачивать дивиденды имуществом?

Ответ: Такое случается достаточно редко. Но подобная необходимость возникает, например, если имеется нераспределенная прибыль на бухгалтерском балансе, однако, не представляется возможным изъять денежные средства из текущего оборота.

Вопрос №2: Мне, как физическому лицу, дивиденды ООО были выплачены имуществом. Это мой единственный доход в данной компании, а потому НДФЛ мне придется уплачивать самостоятельно. Что если у меня не имеется возможности найти столь крупную сумму для уплаты НДФЛ с полученного в качестве дивидендов имущества?

Ответ: Единственным вариантом в данной ситуации является реализация полученного имущества или его части с целью уплаты НДФЛ. Налог должен быть уплачен до 15 июля следующего года.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Порядок распределения и выплат дивидендов

Получение дивидендов – это, по сути, цель создания организации и управления ей. Их размер отображает успех фирмы и ее востребованность. Нюансы выплаты дивидендов определены законом, а также сложившейся практикой.

Понятие дивидендов

Выплата дивидендов недвижимым имуществом ооо

Вопрос: Уставом ООО предусмотрена выплата чистой прибыли участникам ООО недвижимым имуществом. В 2014 г. ООО приняло решение о выплате участникам прибыли недвижимым имуществом. Каков порядок документального оформления выплаты прибыли участникам ООО имуществом?

Обоснование: В соответствии с п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью” (далее – Закон N 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Выплата дивидендов имуществом

Если дивиденды выплачены недвижимым имуществом, переход права собственности подлежит государственной регистрации.

А на основании какого документа производится регистрация права собственности участника общества (получателя дивидендов) на объект недвижимости в рассматриваемом случае? Указанная регистрация должна производиться на основании решения собрания учредителей о выплате дивидендов имуществом.

https://www.youtube.com/watch?v=ckgGqAkP0D0

Между тем арбитры думают иначе. Так, в постановлениях ФАС Уральского округа от 30 августа 2005 г. № Ф09-3713/05-С2 и от 3 октября 2006 г. № Ф09-8779/06-С2 судьи решили, что передача имущества учредителю в виде дивидендов не является реализацией товара.

Поскольку она представляет собой форму выплаты дивидендов, произведенной за счет прибыли заинтересованного лица, оставшейся после уплаты налогов. Однако такая выплата является доходом учредителя. Определением ВАС РФ от 26 января 2007 г.

№ 493/07 инспекции было отказано в передаче последнего дела в Президиум ВАС РФ для его пересмотра.

Налог на добавленную стоимость

- создание новой организации, передача ей имущества обусловлены деловыми целями, например разделение бизнеса, избавление от непрофильных активов, привлечение денежных средств и т. д.;

- улучшение финансовых показателей налогоплательщика в связи с передачей имущества;

- повышение эффективности управления имуществом и др.

В некоторых случаях такими «льготными» положениями НК РФ пользуются недобросовестные налогоплательщики, которые стремятся снизить НДС от реализации дорогостоящего имущества.

Например, может применяться порядок реализации имущества, предусматривающий его передачу в уставный капитал организации с последующей реализацией долей в этой организации (как указывалось, реализация долей не должна облагаться НДС).

Помимо того может использоваться и такой порядок, согласно которому покупатель имущества вносит в уставный капитал организации-продавца деньги, а затем выходит из состава учредителей, получая имущество в оплату стоимости доли (эта операция также не облагается НДС).

Выплата дивидендов имуществом: какие налоги платить

Практика выплаты дивидендов иным имуществом не так распространена, во-первых, из-за обязательного указания в уставе компании видов имущества, которое может быть передано в счет дивидендов, во-вторых, из-за позиции Министерства финансов и налоговых органов о том, что в данном случае возникает реализация и, соответственно, обязанность уплатить НДС и налог на прибыль (единый налог при УСН).

Следуя судебной логике, при выплате дивидендов участнику — юридическому лицу также не будет объекта налогообложения НДС и налогом на прибыль, а при соблюдении условий подп.1 п.3 ст.284 НК РФ (доля более 50 % в течение более 365 дней) — налоговая ставка у получателя дивидендов будет 0 %.

Могут ли дивиденды единственному учредителю выплачиваться недвижимостью, находящейся в собственности ООО

Выплата дивидендов имуществом ооо

Компания, работающая с прибылью, имеет право на выплату дивидендов своим акционерам. Делать это надо в соответствии с определенным порядком, не нарушая установленной процедуры. Даже если учредитель единственный.

Нормативное регулирование процедуры

Все, что касается процедуры выплаты дивидендов, обычно регулируется уставом общества, в котором должны быть учтены требования законодательства. А именно:

- Налогового кодекса.

- Для АО – 208-го ФЗ.

- Для ООО – 14-го ФЗ.

Проводки и налогообложение

В случае с единственным учредителем, дивиденды являются его доходом, и с него удерживается НДФЛ. Фирма по отношению к дивидендам выступает как налоговый агент, и обязательно учтет налог при выплате.

Поэтому учредитель получит уже свободные от налогов деньги. Для резидента ставка удерживаемого налога – 13%, а для нерезидента – 15%.

Выплаты единственному учредителю в бухгалтерии фирмы считают по отдельной налоговой базе, и проводят так:

- Дт84/Кт70 – начисление к уплате.

- Дт70/Кт68 – вычет налога.

- Дт70/Кт51 – уплата дивиденда.

Как проводится выплата дивидендов единственному учредителю

Выплаты дивидендов чаще всего производятся раз в год, по заработанной прибыли за период. Это более удобно с точки зрения отчетности, но если есть возможность можно начислять доходы по акциям и в другие сроки:

В эти сроки единственный учредитель фирмы может получить дивиденды, если общество соответствует следующим условиям:

Часть прибыли фирмы, которую можно пустить на дивиденды может определяться:

- В случае АО по бухгалтерским отчетам.

- В случае с ООО по финансовому отчету.

Пошаговая инструкция

Получить дивиденды единственному учредителю, несомненно проще, чем, если бы их было несколько, но все же и в данном случае требуется соблюдение определенной процедуры. А пошагово это выглядит так:

- Определение величины прибыли, оставшейся в распоряжении фирмы после вычета всех налогов.

- Принятие решения о том, куда могут быть направлены эти деньги. Расчет части прибыли, или всей прибыли, направляемых на уплату дивидендов.

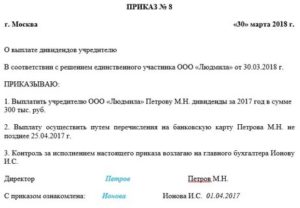

- Письменное оформление принятого решения по установленному образцу.

- Издание приказа о выплате, который будет являться указанием финансистам компании произвести выплату с учетом нормативных требований.

Решение о выплате дивидендов единственному учредителю (образец заполнения)

Результаты

После всего этого происходит выплата начисленного дохода. Обычный способ – это перечисление. В платежном документе надо указать:

- Назначение перевода.

- Сумма выплаты.

- Расчетный счет для перевода.

- Дату формирования и проведения документа.

Выплата дивидендов единственному учредителю ООО описана в этом видео:

kommercheskoe-pravo/yuridicheskie-litsa/aktsii/vyplata-dividendov-edinstvennomu-uchreditelyu.html

vyplata_div >

Выплата дивидендов имуществом организации должна производиться с соблюдением норм внутренних документов предприятия и НК РФ. Налоговым кодексом в ст. 43 дивиденды характеризуются как доход, полученный участником организации в результате деления чистой прибыли компании.

Распределение долей доходов между участниками ООО осуществляется в соответствии с принадлежащими им частями в капитале фирмы (пропорционально им).

Независимо от формы дивидендных выплат требуется документальное основание для передачи имущества предприятия – решение собрания участников.

Возможна ли выплата дивидендов имуществом

При выплате дивидендов необходимо учитывать порядок их распределения и форму выдачи, указанные в уставе компании. Учредительными документами может быть предусмотрено несколько вариантов выплаты дивидендов:

в безналичном виде;

путем передачи в собственность имущественных активов.

https://www.youtube.com/watch?v=g_vD_60r7bc

Распределять прибыль между участниками можно только в том случае, если до или после выплаты дивидендов размер чистых активов не будет меньше суммы уставного и резервного капиталов (ст.

29 Закона «Об ООО» от 08.02.1998 г. № 14-ФЗ). Изымать из оборота имущество для погашения дивидендов можно, если это прописано в уставе.

Для таких целей могут использоваться как движимые, так и недвижимые активы.

Виды имущества, которое можно передавать участникам в качестве дивидендов, перечисляются в уставе компании. Выплата дивидендов имуществом ООО сопряжена с рисками некорректного определения стоимости отчуждаемых объектов.

Оценка активов может производиться участниками самостоятельно или привлекаемыми независимыми оценщиками.

Главное условие – цена передаваемых активов должна быть объективной и максимально приближенной к рыночной стоимости, иначе придется доказывать налоговой инспекции обоснованность заявленной суммы.

Выплата дивидендов имуществом – налогообложение

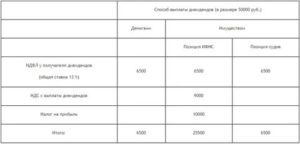

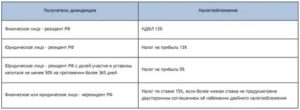

При передаче имущественных активов от предприятия в пользу учредителей в качестве дивидендов налоговые обязательства возникают у обеих сторон. Как налоговый агент компания-плательщик удерживает НДФЛ (с физлиц и ИП) и налог на прибыль (с юрлиц):

если предприятие является для участника-физлица работодателем, либо он имеет от компании иной доход, выплачиваемый ему деньгами, НДФЛ удерживает и перечисляет в ИФНС налоговый агент – плательщик дивидендов; в случаях когда физлицо, получающее в качестве дивидендов имущество, не имеет иного денежного дохода в данном предприятии, подоходный налог перечисляется в бюджет получателем дивидендов самостоятельно, а компания-налоговый агент показывает такие доходы и исчисленный налог в справке 2-НДФЛ с признаком «2», поскольку удержать налог не представляется возможным, и подает ее налоговикам не позднее 1 марта (п. 5 ст. 226 НК РФ);

налог на прибыль при выплате дивидендов учредителям-юрлицам исчисляет предприятие-налоговый агент, при этом применяемая система налогообложения значения не имеет. О невозможности удержать налог на прибыль из «имущественных» дивидендов следует сообщить в ИФНС в течение 1 месяца после того как стало известно об этом (пп. 2 п. 3 ст. 24 НК РФ).

НДФЛ, как и налог на прибыль, исчисляется по ставке 13%, если получатель имущества является налоговым резидентом, или 15%, если получатель не имеет статуса налогового резидента.

При непрерывном владении юрлицом в течение года (365 дней) минимум половиной УК, или депозитарными расписками, позволяющими получить половину дивидендов фирмы, ставка налога на прибыль с дивидендов равна 0% (для иностранных юрлиц–резидентов не применяется).

Читайте так же: Возможно ли «пробить» авто на арест по гос. номеру

Выплата дивидендов недвижимым имуществом ООО

› Имущество

18.12.2021

По умолчанию выплаты дивидендов учредителям и акционерам производятся денежными средствами. Но осуществлять их в другой форме не запрещено. Организация может делать так, при условии что такой порядок закреплен в уставе.

Бухгалтерский учет

Выбор счетов при отражении операций по расчетам с участниками будет варьироваться в зависимости от того, кому выплачиваются дивиденды и за счет какого имущества. Если получатели – работники фирмы, имеющие акции, будет использоваться счет 70. Выплаты учредителям, не состоящим в штате как работники, отражаются на счете 75.

Важно и то, что отдают в качестве дивидендов. Если это продукция, товары, нужно использовать 90 счет. По остальным видам имущества, например, оборудование, материалы, обычно применяется счет прочих доходов и расходов – 91.

Остальные счета используются для отражения таких сторон деятельности:

- 84 – счет для учета прибыли;

- 68 – платежи в бюджет;

- 01 – основные средства;

- 41 – товары;

- 43 – готовая продукция;

- 51 – платежи с расчетного счета;

- 99 – отражение прибылей, убытков.

При выплате дивидендов операции на счетах выглядят примерно так:

| 84 | 70 | Начисление дивидендов работнику. |

| 84 | 75 | Начисление дивидендов учредителю, не являющемуся работником фирмы. |

| 75 | 68 | Начислен НДФЛ по выплатам учредителям – не сотрудникам. |

| 70 | 68 | Начислен НДФЛ на выплаты работникам фирмы, имеющим акции. |

| 70 | 91/прочие доходы | Проведена передача имущества участникам в качестве дивидендов. Операция должна сопровождаться товарной накладной ТОРГ-12 и М-15 по отпуску материала. |

| 91/прочие доходы | 01/выбытие ОС | Списание остаточной стоимости основных средств. Операция должна сопровождаться документами по формам: ОС-1, ОС-1А, ОС-1Б. |

| 91/прочие расходы | 01 | Проведено списание материалов. Осуществляется по документу М-15. |

| 75 | 90/выручка | Если дивиденды выплачены продукцией собственного производства, операция отражается в качестве выручки. Данная проводка совершается в отношении выплат учредителям, не состоящим в штате. |

| 70 | 90/выручка | Так отражается операция, если доход по акциям выплачен продукцией собственного производства работника фирмы. |

| 90/себестоимость | 41 | На себестоимость списываются товары, переданные в качестве выплат по дивидендам. |

| 90/себестоимость | 43 | На себестоимость списывается произведенная продукция, переданная участникам в счет дивидендов. |

| 90/НДС на выручку | 68 | Начисление НДС на имущество, предназначенное для передачи участникам в качестве дивидендов. |

| 68 | 51 | С расчетного счета по уплаченным дивидендам перечислен в бюджет НДФЛ. |

| 75 | 84 | Если дивиденды не выплачены, они включаются обратно в прибыль. Эта проводка действует для учредителей – не работников. |

| 70 | 84 | При невыплате работникам организации, операция проводится так. |

| 91 | 68 | Начислен НДС на выплату имуществом. Но не готовой продукцией, а например, основными средствами и т. п. Документально операция сопровождается счетом-фактурой. |

| 90, 91 | 99 | Финансовый результат |

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст.

249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств.

Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ.

Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов.

Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%.

Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд.

Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес.

Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

https://www.youtube.com/watch?v=peuwaL8szek

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена. Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников.

Порядок документального оформления выплаты прибыли участникам ООО имуществом

Вопрос: Уставом ООО предусмотрена выплата чистой прибыли участникам ООО недвижимым имуществом. В 2014 г. ООО приняло решение о выплате участникам прибыли недвижимым имуществом. Каков порядок документального оформления выплаты прибыли участникам ООО имуществом?

Обоснование: В соответствии с п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью” (далее – Закон N 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.