Добавочный капитал организации может быть сформирован за счет:

- сумм дооценки основных средств;

- сумм дооценки нематериальных активов;

- эмиссионного дохода от продажи акций (долей в уставном капитале) по цене выше их номинальной стоимости;

- курсовых разниц, образовавшихся при формировании уставного капитала в случае его оплаты валютой;

- курсовых разниц, которые возникают в результате пересчета в рубли стоимости активов и обязательств, выраженных в иностранной валюте и используемых для ведения деятельности за пределами России;

- вкладов учредителей (участников) в имущество общества;

- сумм НДС, полученных при внесении имущества (имущественных прав, нематериальных активов) в уставный капитал организации и восстановленных организацией-учредителем (участником).

Для отражения в бухучете операций, связанных с формированием добавочного капитала, используйте счет 83 «Добавочный капитал».

Подробнее об учете операций, связанных с формированием добавочного капитала за счет различных источников, см.:

- Как отразить в учете переоценку основных средств;

- Как отразить в учете вклад учредителя в уставный капитал;

- Как отразить в учете вклад учредителя в имущество ООО;

- Как отразить НДС в бухгалтерском и налоговом учете.

- Дооценка основных средств

- Дооценка нематериальных активов

- Эмиссионный доход от продажи акций и долей

- Курсовые разницы при оплате капитала

- Курсовые разницы при пересчете стоимости активов

- Вклады учредителей

- Суммы восстановленного НДС

- ОСНО

- УСН

- ЕНВД

- Совмещение ОСНО и ЕНВД

- Увеличение добавочного капитала за счет взноса учредителя в 2021 году

- Увеличение добавочного капитала за счет взноса учредителя

- Что говорят законы?

- Особенности безвозмездного вклада от учредителя

- Варианты законного признания передаваемого имущества

- Проводки безвозмездной передачи имущества по бухгалтерии

- Отражение безвозмездного вклада в налоговом учете

- Налоговые последствия для отдающей стороны

- Взнос в добавочный капитал учредителем

- Перевод займа учредителя в добавочный капитал

- Дополнительные (безвозмездные) взносы учредителей ООО

- Бухгалтерский учет формирования добавочного капитала

- Бухгалтерский учет возвратной финансовой помощи от учредителя: проводки

- Уставный капитал: проводки

- Бухгалтерские проводки: взнос в уставный капитал

Дооценка основных средств

Дооценка основных средств может быть проведена по результатам их переоценки. Суммы, на которые была увеличена стоимость основных средств, относятся на добавочный капитал организации (абз. 5 п. 15 ПБУ 6/01, п. 68 Положения по ведению бухгалтерского учета и отчетности). Подробнее об этом см. Как провести переоценку основных средств.

Дооценка нематериальных активов

Сумма дооценки нематериальных активов, проведенной по результатам их переоценки, относится на добавочный капитал организации (абз. 1 п. 21 ПБУ 14/2007, п. 68 Положения по ведению бухгалтерского учета и отчетности).

Порядок переоценки нематериальных активов и отражения ее результатов в бухучете аналогичен правилам переоценки основных средств.

В то же время имеется и особенность: переоценка нематериальных активов проводится путем пересчета их остаточной стоимости (п. 19 ПБУ 14/2007).

Пример формирования добавочного капитала организации за счет сумм дооценки объекта нематериальных активов

По состоянию на 31 декабря ЗАО «Альфа» провело первичную переоценку объекта нематериальных активов – исключительных прав на изобретение (патент). Других исключительных прав на изобретения у организации нет.

Первоначальная (балансовая) стоимость объекта равна 50 000 руб. На дату проведения переоценки по указанному объекту начислена амортизация в сумме 20 000 руб.

Остаточная стоимость объекта составляет 30 000 руб. Текущая рыночная стоимость патента по результатам переоценки – 36 000 руб.

Поскольку нематериальные активы подлежат переоценке по остаточной стоимости, остаточная стоимость объекта после переоценки должна составить 36 000 руб.

Коэффициент переоценки равен:

36 000 руб. : 30 000 руб. = 1,2.

Первоначальная стоимость объекта нематериального актива после переоценки составит:

50 000 руб. × 1,2 = 60 000 руб.

Сумма дооценки первоначальной стоимости объекта нематериального актива равна:

60 000 руб. – 50 000 руб. = 10 000 руб.

Сумма начисленной амортизации после переоценки составит 24 000 руб. (20 000 руб. × 1,2), а сумма дооценки амортизации – 4000 руб. (24 000 руб. – 20 000 руб.).

Результаты переоценки объекта нематериального актива бухгалтер «Альфы» отразил в учете следующими проводками:

Дебет 04 Кредит 83

– 10 000 руб. – отнесена на добавочный капитал организации сумма дооценки первоначальной стоимости объекта нематериального актива;

Дебет 83 Кредит 05

– 4000 руб. – произведена дооценка амортизации объекта нематериального актива после переоценки.

Эмиссионный доход от продажи акций и долей

Формирование добавочного капитала за счет эмиссионного дохода происходит следующим образом. Эмиссионный доход представляет собой разницу между продажной и номинальной стоимостью акций. Такая разница может возникнуть в результате:

- формирования уставного капитала акционерного общества при его учреждении;

- увеличения уставного капитала акционерного общества за счет дополнительного выпуска акций.

В первом случае разница образуется, если сумма денежных средств, фактически внесенная акционерами при оплате акций (или стоимость имущества, поступившего в счет оплаты акций), больше номинальной стоимости акций при их первичном размещении.

https://www.youtube.com/watch?v=cEFB9RBWTFc

Во втором случае разница возникнет, если фактическая цена акций, дополнительно размещенных при увеличении уставного капитала, превысит их номинальную стоимость.

Эмиссионный доход акционерного общества относится на добавочный капитал организации (п. 68 Положения по ведению бухгалтерского учета и отчетности).

Аналогичный доход может возникнуть и в ООО. Это возможно, если вклад участника в уставный капитал превысит номинальную стоимость оплачиваемой им доли. В этом случае сумма такого превышения относится на добавочный капитал организации (письмо Минфина России от 9 августа 2004 г. № 07-05-12/18, п. 68 Положения по ведению бухгалтерского учета и отчетности).

Курсовые разницы при оплате капитала

Формирование добавочного капитала за счет курсовых разниц происходит при оплате учредителями (участниками, акционерами) вкладов в уставный капитал (акций) иностранной валютой.

Курсовая разница образуется между курсом валюты на дату формирования уставного капитала и дату оплаты вклада (акций) учредителем (акционером). Такие курсовые разницы относятся на добавочный капитал организации (п.

14 ПБУ 3/2006) и отражаются в бухучете одинаково независимо от организационно-правовой формы организации. Подробнее об этом см. Как отразить в учете вклад учредителя в уставный капитал.

Курсовые разницы при пересчете стоимости активов

Формирование добавочного капитала происходит за счет разниц, которые возникают в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами России, в рубли. Возникшие курсовые разницы отражаются в учете на дату составления бухгалтерской отчетности.

Положительная курсовая разница по активам и отрицательная по пассивам отражаются в бухучете проводкой:

Дебет 01 (04, 08, 10, 52, 60, 62, 76) Кредит 83

– отнесена на добавочный капитал организации курсовая разница, связанная с деятельностью за границей.

Если в результате пересчета активов образуются отрицательная курсовая разница по активам и положительная по пассивам, то в бухучете делается проводка:

Дебет 83 Кредит 01 (04, 08, 10, 52, 60, 62, 76)

– отнесена на добавочный капитал организации курсовая разница, связанная с деятельностью за границей.

В случае если организация прекратит деятельность за пределами России, часть добавочного капитала, соответствующую сумме курсовых разниц, относящихся к прекращаемой деятельности, следует отразить в качестве прочих доходов или расходов.

Положительные курсовые разницы, ранее учтенные в составе добавочного капитала, отражаются в качестве прочих доходов проводкой:

Дебет 83 Кредит 91-1

– отражены положительные курсовые разницы по прекращаемой за границей деятельности.

Отрицательные курсовые разницы, ранее учтенные в составе добавочного капитала, отражаются в качестве прочих расходов проводкой:

Дебет 91-2 Кредит 83

– отражены отрицательные курсовые разницы по прекращаемой за границей деятельности.

Такой порядок установлен пунктом 19 ПБУ 3/2006 и Инструкцией к плану счетов.

Вклады учредителей

Формирование добавочного капитала за счет вкладов учредителей (участников) в имущество общества возможно, если такая обязанность предусмотрена для них уставом. Это правило распространяется только на ООО (п. 1 ст.

27 Закона от 8 февраля 1998 г. № 14-ФЗ). Стоимость внесенного учредителем (участником) вклада относится на добавочный капитал организации (письмо Минфина России от 13 апреля 2005 г. № 07-05-06/107). Подробнее об этом см.

Как отразить в учете вклад учредителя в имущество ООО.

Суммы восстановленного НДС

При формировании добавочного капитала за счет сумм НДС, полученных при внесении имущества (имущественных прав) учредителем (участником) в качестве вклада в уставный капитал, происходит восстановление сумм НДС организацией-учредителем (участником) (подп. 1 п. 3 ст. 170 НК РФ).

Если организация (принимающая сторона) использует полученные активы для операций, признаваемых объектом обложения НДС, то при соблюдении необходимых условий она вправе принять к вычету восстановленные учредителем (участником) суммы налога (абз. 3 подп. 1 п. 3 ст. 170, п. 11 ст.

171 НК РФ). Сделать это могут только организации, применяющие общую систему налогообложения. При этом суммы входного НДС относятся на добавочный капитал организации (письмо Минфина России от 30 октября 2006 г. № 07-05-06/262). Подробнее об этом см.

Как отразить НДС в бухгалтерском и налоговом учете.

https://www.youtube.com/watch?v=c7aymwgylC4

Порядок учета формирования добавочного капитала при начислении налогов зависит от того, какую систему налогообложения применяет организация.

ОСНО

В большинстве случаев формирование добавочного капитала организации на расчет налога на прибыль не влияет. Обусловлено это следующим.

При формировании добавочного капитала за счет сумм дооценки основных средств налогооблагаемого дохода у организации не возникает, поскольку результаты переоценки в налоговом учете не отражаются (абз. 6 п. 1 ст. 257 НК РФ). Подробнее об этом см. Как отразить в учете переоценку основных средств.

Аналогичный порядок применяется и при формировании добавочного капитала за счет сумм дооценки нематериальных активов. На расчет налога на прибыль результаты такой дооценки не влияют, поскольку саму возможность переоценки нематериальных активов Налоговый кодекс не предусматривает (ст. 257 НК РФ).

В результате дооценки основных средств и нематериальных активов в бухучете ежемесячная сумма амортизационных отчислений будет больше, чем в налоговом учете. В этом случае в бухучете нужно отразить постоянное налоговое обязательство. Порядок его отражения в учете для основных средств и нематериальных активов одинаков.

Если добавочный капитал организации формируется за счет эмиссионного дохода, сумма разницы между продажной ценой акций (долей) и их номинальной стоимостью при расчете налога на прибыль не учитывается (подп. 3 п. 1 ст. 251 НК РФ).

При формировании добавочного капитала за счет курсовых разниц при оплате учредителями (участниками) вкладов в уставный капитал валютой налогооблагаемого дохода у организации также не возникает. В данном случае полученные курсовые разницы в налоговом учете не отражаются (подп. 3 п. 1 ст. 251 НК РФ).

Порядок налогообложения прибыли при внесении учредителями (участниками) вкладов в имущество общества зависит от величины доли учредителя (участника) в уставном капитале организации. Подробнее об этом см. Как отразить в учете вклад учредителя в имущество ООО.

Сумму НДС, восстановленную учредителем (участником) при передаче имущества в качестве вклада в уставный капитал, принимающая сторона предъявляет к вычету. В состав налогооблагаемых доходов эта сумма не включается (подп. 3.1 п. 1 ст. 251 НК РФ).

УСН

В большинстве случаев формирование добавочного капитала организации на расчет единого налога не влияет. Обусловлено это следующим.

При формировании добавочного капитала за счет сумм дооценки основных средств налогооблагаемого дохода у организации не возникает, поскольку результаты переоценки в налоговом учете не отражаются. Подробнее об этом см. Как отразить в учете переоценку основных средств.

Аналогичный порядок применяется и при формировании добавочного капитала за счет сумм дооценки нематериальных активов. В налоговом учете результаты такой дооценки не отражаются. Объясняется это тем, что суммы дооценки стоимости нематериальных активов не включены в состав доходов, учитываемых для целей налогообложения (п. 1 ст. 346.15, ст. 249, 250 НК РФ).

Если добавочный капитал организации формируется за счет эмиссионного дохода, сумма разницы между продажной ценой акций (долей) и их номинальной стоимостью при расчете единого налога также не учитывается (подп. 1 п. 1.1 ст. 346.15, подп. 3 п. 1 ст. 251 НК РФ).

При формировании добавочного капитала за счет курсовых разниц в случае оплаты учредителями (участниками) вкладов в уставный капитал валютой, налогооблагаемого дохода у организации также не возникает. В данном случае полученные курсовые разницы на расчет единого налога не влияют (подп. 1 п. 1.1 ст. 346.15, подп. 3 п. 1 ст. 251 НК РФ).

Порядок расчета единого налога в случае формирования добавочного капитала за счет вкладов учредителей (участников) в имущество общества зависит от величины доли учредителя (участника) в уставном капитале организации. Подробнее об этом см. Как отразить в учете вклад учредителя в имущество ООО.

https://www.youtube.com/watch?v=EhcW-1qi6n0

Поскольку организации на упрощенке не являются плательщиками НДС, при получении ими имущества в качестве вклада в уставный капитал добавочный капитал на восстановленные участником суммы НДС не формируется (п. 2 ст. 346.11 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы формирование добавочного капитала организации не влияет.

Совмещение ОСНО и ЕНВД

В организациях, которые совмещают общую систему налогообложения и ЕНВД, формирование добавочного капитала на расчет налогов не влияет.

Исключение составляет случай, когда добавочный капитал формируется за счет вкладов учредителей (участников) в имущество общества. Подробнее об этом см. Как отразить в учете вклад учредителя в имущество ООО.

Увеличение добавочного капитала за счет взноса учредителя в 2021 году

Добавочный капитал организации может быть сформирован за счет:

- сумм дооценки основных средств;

- сумм дооценки нематериальных активов;

- эмиссионного дохода от продажи акций (долей в уставном капитале) по цене выше их номинальной стоимости;

- курсовых разниц, образовавшихся при формировании уставного капитала в случае его оплаты валютой;

- курсовых разниц, которые возникают в результате пересчета в рубли стоимости активов и обязательств, выраженных в иностранной валюте и используемых для ведения деятельности за пределами России;

- вкладов учредителей (участников) в имущество общества;

- сумм НДС, полученных при внесении имущества (имущественных прав, нематериальных активов) в уставный капитал организации и восстановленных организацией-учредителем (участником).

Для отражения в бухучете операций, связанных с формированием добавочного капитала, используйте счет 83 «Добавочный капитал».

Подробнее об учете операций, связанных с формированием добавочного капитала за счет различных источников, см.:

Увеличение добавочного капитала за счет взноса учредителя

Любой из учредителей общества с ограниченной ответственностью, а с лета 2021 года и любой акционер АО, может внести дополнительные средства в имущественный фонд организации.

Таким образом можно безвозмездно финансировать свою компанию.

Если правильно провести оформление этой операции, можно осуществить ее таким образом, что уставной капитал не вырастет, а значит, не нужно будет перераспределять доли участников или изменять стоимость акций.

[1]

Познакомимся подробнее с возможностью внесения такого вклада, его законодательным обоснованием, правильным бухгалтерским оформлением и налоговыми последствиями.

Что говорят законы?

Федеральное законодательство разрешает делать безвозмездные вклады в имущественные активы, при этом не отражающиеся на размере уставного капитала. Сначала такое право действовало только в отношении ООО: согласно ст. 27 Федерального закона от 08 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью», право вкладчиков вносить средства в фонд общества не ограничивается.

С середины лета 2021 года такая возможность была законодательно распространена и на акционерные общества: Федеральным законом № 339-ФЗ от 03 июля 2021 года, вступившим в силу с 15 июля, были внесены соответствующие изменения в действующий ранее нормативный акт.

Особенности безвозмездного вклада от учредителя

Для чего участникам вносить в компанию средства, не увеличивая при этом свою долю и уставной капитал? Такое финансирование призвано для решения одновременно нескольких задач:

- увеличить чистые активы организации;

- добавить к оборотным средствам дополнительные;

- приобрести необходимое материальное или иное имущество;

- улучшить отчетные показатели на балансе.

Если в Уставе не предусмотрено иного, капитал вносится в денежной форме. Закон не запрещает прописать в уставных документах разрешение на внесение вклада в любой форме, такой как:

- движимое имущество;

- вещи;

- объекты недвижимости;

- доля в уставном капитале другой организации;

- акции какой-либо иной компании;

- ценные бумаги;

- нематериальные активы (исключительные права, лицензии, патенты и т.п.).

ВАЖНО! Обязательность таких вкладов регулируется исключительно решением учредителей и вносится в уставные документы.

Варианты законного признания передаваемого имущества

Учредитель, особенно если он также является юридическим лицом, безвозмездно передавая имущество в фонд организации, должен правильно отразить эту операцию в своих учетных документах.

Признать такой акт процедурой дарения нельзя, поскольку его размер, как правило, превышает разрешенные для дарения между организациями лимиты. Чтобы запрет на дарение между юридическими лицами, обоснованный в п. 1. ст.

575 Гражданского Кодекса РФ, не был нарушен, вклад участников в ООО следует рассматривать как:

- инвестиционную сделку;

- общепринятую реализацию.

К СВЕДЕНИЮ! В обоих случаях внесение имущества считается безвозмездной передачей, поэтому эти средства не являются ни расходом передающей стороны, ни доходом принимающей.

Проводки безвозмездной передачи имущества по бухгалтерии

На бухгалтерском балансе процедура безвозмездной отдачи и принятия имущественных активов производится в соответствии с п. 11 ПБУ 10/99 «Расходы организации», Инструкцией по применению Плана счетов и Письмом Министерства финансов России от 29 января 2008 года № 07-05-06/18.

Проводки отдающей стороны:

- если вносится вклад в виде денежных средств: дебет 91-2 «Прочие расходы», кредит 50 или 51 «Долгосрочные ссуды» или 51 «Расчетные счета», в содержании операции указывается, что отражено внесение денежного вклада;

- если в имущество передаются материалы, товары и т.п.: дебет 91-2 «Прочие расходы», кредит 10 «Основные средства», 40 «Уставной капитал» или 41 «Паевой капитал», содержание операции – отражение передачи неденежного внесения средств;

- если в имущество передается какое-либо основное средство: дебет 01 «Основные средства» (выбытие), 02 «Амортизация основных средств» или 91-2 «Прочие расходы», кредит 01 «Основные средства» (эксплуатация), 01 «Выбытие основных средств», отражаемая операция – списание первоначальной стоимости основного средства, амортизации, начисленной по нему, либо передача неденежного вклада.

Проводки принимающей стороны (зависят от того, начислялся ли налог на добавленную стоимость):

- если получение имущества рассматривалось как реализация: дебет 91-2 «Прочие расходы», кредит 68 «Расчеты по налогам и сборам», отражается операция по начислению НДС при внесении вклада в неденежной форме;

- если вклад рассматривался как инвестиционная сделка: дебет 91-2 «Прочие расходы», кредит 68 «Расчеты по налогам и сборам», отражается восстановление НДС, принятого к вычету;

- если вклад произведен в денежной форме: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», операция по отражению денежного вклада в имущество дочерней организации; дебет 50 или 51, кредит 75, получение от участника в качестве вклада в имущество денежных средств;

- при внесении товаров или материалов: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», внесение неденежного вклада; дебет 10 «Основные средства» или 41 «Паевой капитал» – получение от участника неденежного вклада;

- при получении основного средства: дебет 75 «Расчеты с учредителями», кредит 83 «Добавочный капитал», внесение неденежного вклада; дебет 08-4 «Вложение во внеоборотные активы, приобретение основного средства», кредит 75 «Расчеты с учредителями» – получение от учредителя основного средства как имущественного вклада.

ОБРАТИТЕ ВНИМАНИЕ! Если вклад внесен не в денежной, а в имущественной форме, то получившая его сторона не сможет принять НДС по этому вкладу к вычету.

Отражение безвозмездного вклада в налоговом учете

В результате внесения учредителями безвозмездных вкладов налоговое бремя несколько снижается, если оно произведено ради увеличения чистых активов. Во всех иных случаях вклад влияет на налоговый учет принимающей стороны (изменяет состав долей учредителей).

Налоговые последствия для отдающей стороны

Налог на прибыль не будет учитываться, так как с точки зрения налогообложения передаваемое имущество не является прибылью, а следовательно, не признаются расходы и связанные с его передачей затраты (п. 16 ст. 270 НК РФ).

Налог на добавленную стоимость может рассматриваться двояко:

Взнос в добавочный капитал учредителем

Правовые особенности перечисления учредителями финансовых взносов регламентируются ст. 248, 250 и 251 Налогового кодекса РФ. Эта процедура представляет собой безвозмездную помощь учредителя организации.

Как правило, деньги вносятся на расчетный счет юридического лица. Цели перечислений — компенсация недостатка финансовых средств организации, пополнение счетов фирмы для выполнения различных операций и т. п.

3. Увеличение уставного капитала не облагается налогами, поскольку не является прибылью организации. Об этом говорится в ст. 217 Налогового кодекса (п. 19).

Доходы, которые получены участниками (акционерами) компаний в результате переоценки основных фондов в виде разницы между новой и начальной стоимостью их доли в уставном капитале (акций) или в виде дополнительно полученных ими долей, паев или акций налогами не облагаются.

https://www.youtube.com/watch?v=Cf408zX7FJI

Вышеуказанное заявление, иные документы для государственной регистрации данных изменений, а также документы, подтверждающие внесение в полном объеме дополнительных вкладов, должны быть представлены для государственной регистрации в течение месяца со дня принятия решения об утверждении итогов внесения дополнительных вкладов участниками общества или третьими лицами на основании их заявлений.

При субсидиарной ответственности должников кредитор должен сначала предъявить требование к основному должнику. Но если он откажется удовлетворить данное требование, то оно может быть предъявлено лицу, несущему субсидиарную ответственность. В нашем случае это будут участники общества.

Перевод займа учредителя в добавочный капитал

В соответствии с п. 4 ст. 19 Федерального закона «Об обществах с ограниченной ответственностью», по решению общего собрания участников общества, принятому всеми участниками общества единогласно, участники общества в счет внесения ими дополнительных вкладов и (или) третьи лица в счет внесения ими вкладов вправе зачесть денежные требования к обществу.

2.1. Заявление о государственной регистрации предусмотренных настоящей статьей изменений в уставе общества должно быть подписано лицом, осуществляющим функции единоличного исполнительного органа общества.

В заявлении подтверждается внесение в полном объеме участниками общества дополнительных вкладов или вкладов третьими лицами.

В течение трех лет с момента государственной регистрации соответствующих изменений в уставе общества участники общества солидарно несут при недостаточности имущества общества субсидиарную ответственность по его обязательствам в размере стоимости невнесенных дополнительных вкладов.

Дополнительные (безвозмездные) взносы учредителей ООО

Преимущество банковского кредита — по большей части в простоте получения. Недостатки — относительная дороговизна, ведь за пользование кредитом следует платить проценты. А в некоторых случаях, например, при отсутствии обеспечения, кредит могут и не предоставить.

Увеличение размера уставного капитала — процедура довольно громоздкая.

А если при этом увеличиваются размеры долей только отдельных участников, то это может не устраивать других участников, так как при распределении прибылей они получат меньшую сумму дивидендов.

В любом случае увеличение уставного капитала является условно окончательной («навсегда») процедурой. То есть планируется, что измененный размер уставного капитала уже не будет пересматриваться.

Бухгалтерский учет формирования добавочного капитала

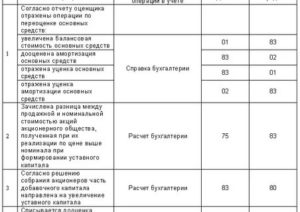

- прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки, – в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

- сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала АО (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, – в корреспонденции со счетом 75 «Расчеты с учредителями».

Разница между продажной и номинальной стоимостью акций может быть сформирована также за счет положительной курсовой разницы в том случае, когда взносы в уставный капитал вносятся иностранной валютой и за период с момента признания долга за акционером до момента оплаты курс иностранной валюты по отношению к рублю вырос.

Для обобщения информации о добавочном капитале Планом счетов предусмотрен пассивный счет 83 «Добавочный капитал». План счетов не предлагает, какие субсчета открываются к счету 83 «Добавочный капитал». Однако из содержания п.

68Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ вытекает, что дооценка внеоборотных активов, эмиссионный доход и другие аналогичные суммы отражаются в бухгалтерском балансе отдельно.

Для выполнения данного требования предприятие может открыть субсчета «Прирост стоимости имущества при переоценке», «Эмиссионный доход» и др.

Бухгалтерский учет возвратной финансовой помощи от учредителя: проводки

Открытие расчетного счета производится после регистрации организации. На момент открытия счета у предприятия отсутствуют средства, полученные в виде дохода. Оплата комиссии банка осуществляется за счет средств учредителя. Оптимальным вариантом для подтверждения основания поступления средств от учредителя служит договор займа. Денежные средства вносятся через кассу предприятия.

https://www.youtube.com/watch?v=a2VKMa8HdFY

Учредитель предприятия может пополнить расчетный счет наличными средствами или безналичным переводом. Пополнение расчетного счета наличными средствами осуществляется через кассу предприятия. Учредитель не имеет права внести напрямую наличность на расчетных счет, за исключением случаев, оговоренных законодательством. Кассир должен:

В соответствии со статьей 208 НК РФ к доходам от источников в Российской Федерации относятся доходы, полученные от сдачи в аренду или иного использования имущества, доходы от реализации недвижимого имущества, акций или иных ценных бумаг, а также долей участия в уставном капитале организаций и иного имущества, принадлежащего физическому лицу.

Читать еще —> Когда в декрет уходят калькулятор

Очевидно, что при внесении имущества в качестве дополнительного вклада в уставный капитал учредитель не имеет дохода, поэтому эти суммы и не должны облагаться НДФЛ. По крайней мере, таково мнение Минфина России, изложенное в письме от 29 августа 2003 года N 04-02-05/2/42.

Уставный капитал: проводки

Кредитовый остаток счета 80 должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Это означает, что бухгалтерские записи по счету 80 производятся только после внесения соответствующих изменений в учредительные документы.

Уставный капитал – это часть собственного капитала организации, представляющая собой зафиксированную в ее учредительных документах величину средств, инвестированных собственниками для обеспечения уставной деятельности.

Эта величина определяет минимальный размер имущества, гарантирующий интересы кредиторов. В зависимости от организационно-правовой формы уставный капитал организации может именоваться уставный фонд, паевой фонд, складочный капитал.

О синтетическом и аналитическом учете уставного капитала расскажем в нашей консультации.

Для чего это необходимо: права участника в отношении хозяйственного использования его имущества является составной частью базиса для управления предприятием, которое, в свою очередь, должно осуществляться в соответствии с учредительными документами (п.1 , п.2 ст. 65 ХКУ) и приносить соответствующие выгоды владельцу предприятия.

Вместе с тем доход должен признаваться на основании критериев признания дохода приведенных в п. 5 П(С)БУ 15, утвержденном приказом Минфина от 29.11.1999, № 290.

Согласно требований П(С)БУ 15 критерии признания дохода применяются как отдельно к каждой операции, так и к отдельным элементам одной операции или до двух или больше операции вместе, если это выплывает из сути такой хозяйственной операции(операций).

Бухгалтерские проводки: взнос в уставный капитал

- взнос учредителями долей: Д-т сч. 75, Кр-т сч. 80 ;

- возврат основных средств участнику при его выходе из состава учредителей : Д-т сч. 80, К-т сч.01;

- возврат средств из расчетного счета : Д-т сч 80, К-т сч. 51;

- уменьшение средств в уставном фонде из-за аннулирования выкупленных ценных бумаг: Д-т сч. 80, Кр-т сч. 81 «Собственные акции, доли»;

- в качестве вклада передан нематериальный актив: Д-т сч. 04, К-т сч. 80;

- начисление задолженности учредителя в уставный фонд: Д-т сч. 75, К-т сч. 80;

- увеличение средств в фонде за счет добавочного капитала: Д-т сч. 83 «Добавочный капитал», К-т сч.80

- получение безвозмездно средств на банковский счет: Д-т 51, К-т 98-2;

- признание средств прочим доходом: Д-т 98-2, К-т 91-1 «Прочие доходы»;

- налоговый актив: Д-т 68 субсч. «Расчеты по налогу на прибыль», К-т 99 «Прибыли и убытки».