Если Вы перестали вносить ежемесячные платежи по кредиту или кредитной карте, то банк может потребовать вернуть долг в судебном порядке. Привлечь к ответственности должника финансовое учреждение вправе только в определенный отрезок времени, предусмотренный законодательством. Он называется сроком исковой давности.

Я предлагаю разобраться, какова продолжительность срока исковой давности по кредитной карте, как он рассчитывается, можно ли не возвращать долг, когда он завершился.

Что такое срок исковой давности по кредитной карте? Как определить его продолжительность? Что делать владельцу пластика после его окончания?

- Определение срока исковой давности по кредитной карте, его значение для должника и кредитора

- Какой срок давности по кредитным картам

- Расчет сроков

- Возобновление сроков

- Когда банки подают в суд на владельца кредитной карты

- Что делать владельцу кредитной карты, когда срок исковой давности закончился

- Советы владельцам кредитных карт

- Заключение

- Срок исковой давности по кредитной карте (3—10 лет) | Бробанк.ру

- Правила расчета сроков

- Возобновление сроков

- Минимальный срок, выдерживаемый банками до обращения в суд

- Сроки исковой давности вышли — действия заемщика

- Исковая давность

- Исчисление сроков исковой давности

- Порядок применения исковой давности

- Изменения в положения о правилах исковой давности, внесенные Законом № 100-ФЗ в главу 12 ГК РФ

- Статья 196. Общий срок исковой давности

- На что распространяется 10 летний срок исковой давности

- Срок исковой давности по кредиту: порядок расчета и рекомендации заемщикам

- Когда начинает исчисляться срок

- Правовое обоснование

- Как правильно рассчитать?

- Исковая давность по кредитам для физических лиц

- Изменения срока исковой давности

- Прерывание

- Начало судебной процедуры по взысканию долга

- Передача права на взыскание коллекторам

- Как избежать проблем с кредитом? Коротко и ясно

Определение срока исковой давности по кредитной карте, его значение для должника и кредитора

Согласно ст. 195 ГК РФ, каждый гражданин или организация могут обратиться в суд для защиты своих прав в течение срока исковой давности. Он есть у любых отношений и договоров, оформленных между гражданами и организациями, включая кредитные договоры. Такие заключаются при оформлении потребительского кредита, кредитной карты и т.д.

До тех пор, пока срок исковой давности по кредиту или кредитной карте не закончится, банк вправе требовать возврата выданных средств, начисленных процентов и штрафов, а должник обязан выполнить это требование.

По его завершению кредитор не вправе предъявлять требования. Тем не менее, он может обратиться в суд с просьбой продлить срок исковой давности.

Какой срок давности по кредитным картам

Срок исковой давности по кредитным картам определен ст. 196 ГК РФ и составляет 3 года. В некоторых случаях он может быть продлен. Однако, согласно п. 2 ст. 196 ГК РФ, не может превышать 10 лет.

Часто при расчете срока исковой давности возникают затруднения. Причем, не только у граждан, но и у судебных органов. Причина тому – сложность в определении даты отсчета.

Расчет сроков

Для того чтобы правильно определить дату отсчета, я советую обратиться к ст. 200 ГК РФ. Согласно п. 1, срок исковой давности по кредитной карте начинается с того дня, как банк узнал о нарушении своих прав.

Получается, что он может подать в суд и требовать возврата долга в течении 3 лет с даты первой просрочки ежемесячного платежа или до окончания срока действия кредитного договора? Нет.

Ведь не все кредитные карты действуют 3 года, иногда это 5 лет. Кроме того, некоторые банки предусматривают автоматический перевыпуск пластикового носителя. Из-за этого для кредитных карт лучше применять другой порядок расчета срока исковой давности.

Рассмотрим на примере:

- Вы не внесли ежемесячный платеж в указанную дату.

- Кредитор направляет Вам требование погасить долга.

- Вы игнорируете данное требование, несмотря на рост задолженности.

- Кредитор направляет Вам требование повторно.

- Вы отказываетесь вернуть долг или игнорирует звонки и письма от банка.

В этом случае, согласно п. 2 ст. 220 ГК РФ, срок исковой давности по кредитной карте отсчитывается со дня вручения последнего требования или со дня появления первой просрочки.

Возобновление сроков

Даже если со дня получения последнего требования банка прошло 3 года, а он так и не обратился в суд, срок может быть возобновлен. Максимально он составляет 10 лет со дня первой просрочки обязательного платежа.

Предлагаю рассмотреть причины, способствующие возобновлению срока исковой давности по кредитной карте:

- частичное погашение долга;

- использование карты для безналичных транзакций или для обналичивания денежных средств;

- подача заявки на реструктуризацию или предоставление кредитных каникул;

- ответ на звонок сотрудника банка с требованием вернуть долг;

- получение нового письма с требованием вернуть долг.

Продажа банком долга коллекторам является исключением. Согласно ст. 201 ГК РФ, замена одного лица на другое не влияет на порядок расчета срока исковой давности.

Если Вы приняли решение не возвращать долг банку, то Вам нужно избегать продления срока исковой давности. Для этого:

- откажитесь от реструктуризации и кредитных каникул;

- игнорируйте звонки и заказные письма от банка;

- не подписывайте документы, где Вы признаете задолженность;

- не пытайтесь исправить ситуацию, внося небольшие суммы для частичного погашения долга;

- обратитесь в полицию, если коллекторы пытаются вернуть долг методами, нарушающими закон.

Банки редко забывают о своих должниках. Некоторые из них преднамеренно подают требование погасить долг накануне окончания 3 лет, предусмотренных законом России. За это время размер долга увеличился (за счет процентов и штрафов), а отсчет срока давности по кредитной карте возобновляется.

Когда банки подают в суд на владельца кредитной карты

Как правило, банки России решают вопросы с владельцами кредитных карт, нарушающими график платежей, до окончания срока исковой давности. Например, предлагают оформить кредитные каникулы или воспользоваться услугой реструктуризации.

https://www.youtube.com/watch?v=2ejQn9QRtwc

Если клиент отказывается от предложенных вариантов, то банк может перейти к более активным действиям. Например, звонить в неудобное время, присылать SMS-сообщения и заказные письма с требованием досрочно погасить долг, продать долг коллекторам.

Зная о политике и принципах работы с должниками того или иного банка, можно подготовиться к сценарию развития ситуации.

По мнению самих должников, Сбербанкотличается лояльным отношением к своим клиентам.

Так, после второй или третьей просрочки он предложит воспользоваться отсрочкой или услугой реструктуризации. Если владелец кредитки не вносит ежемесячные платежи больше 4 месяцев, то долг могут продать коллекторам.

Банк ВТБ может предложить пересмотреть график платежей, если причиной просрочки является уважительная причина. Например, болезнь, внезапное увольнение с работы. Требование о срочном погашении долга или повестку в суд получают только злостные неплательщики.

Тинькофф Банк предложит воспользоваться услугой реструктуризации, когда было пропущено 2 и более ежемесячных платежей. Если владелец кредитной карты не вносит платежи полгода, то он автоматически попадает в «черный список». Ему будет отправлено требование о возврате долга накануне истечения срока исковой давности.

Не спешат подавать иск в суд и такие банки, как Восточный Экспресс, ОТП. Своим должникам они направляют требование о возврате долга накануне истечения срока исковой давности, чтобы возобновить его. Владельцам кредитных карт они не идут на встречу, то есть, не предлагают им ни реструктуризацию, ни пересмотр графика платежей.

Что делать владельцу кредитной карты, когда срок исковой давности закончился

Решить, что срок исковой давности по кредитным картам закончился, может только суд. Но только после получения ходатайства от должника. Без него данный вопрос на судебных заседаниях не рассматривается. Подать ходатайство ответчик может лично или через своего представителя. В последнем случае потребуется доверенность, заверенная нотариально.

Если при изучении документов суд обнаружит нарушение сроков исковой давности, то банк получит отказ и не сможет требовать возврата долга.

Когда завершился трехлетний срок исковой давности, предусмотренный законом, помните, что он может быть продлен до 10 лет.

Советы владельцам кредитных карт

Для того чтобы избежать неприятностей, владельцам кредитных карт следует оценивать свою платежеспособность не только на момент оформления пластика, но и на предстоящие 2-3 года.

Если из-за непредвиденного увольнения с работы, продолжительной болезни или другого форс-мажора образовалась задолженность, а погашать ее нечем, то:

- Откажитесь от использования кредитной карты. Обналичивание денежных средств, безналичные транзакции, а также переводы на карту – станут основанием для продления срока исковой давности.

- Избегайте общения с сотрудниками банка или коллекторами. Если видите вызов или сообщение от незнакомого, а также скрытого номера, не отвечайте.

- Воспользуйтесь консультацией юриста, чтобы с минимальными потерями решить проблему.

Помните, что срок исковой давности не продлевается при передаче долга коллекторам. Изучите закон №230-ФЗ и при нарушении своих прав обращайтесь с жалобой в прокуратуру, полицию или суд.

Заключение

Если владелец кредитной карты допустил 2 и более просрочки, то банк вправе требовать вернуть долг в течение определенного срока. Он называется сроком исковой давности и, согласно закону, длится 3 года.

Срок исковой давности по некоторым причинам может продлиться до 10 лет. К таким причинам относится телефонный разговор с сотрудником банка, получение заказного письма и пр.

Когда срок исковой давности завершится (через 10 лет), банк не вправе выдвигать к должнику какие-либо требования.

Срок исковой давности по кредитной карте (3—10 лет) | Бробанк.ру

В случае ненадлежащего исполнения держателем кредитной карты своих обязательств, банк-эмитент получает право на обращение в суд. Данное право реализовывается кредитной организацией в пределах установленных сроков. Сроки являются обязательными к соблюдению.

Данные правоотношения регулируются диспозицией статьи 196 действующего ГК РФ. Здесь указываются общие сроки исковой давности по всем нарушениям, включая и недобросовестное исполнение кредитных обязательств.

Длительность сроков рассчитывается следующим образом:

- Общий срок — не более 3 лет.

- Предельный срок — не более 10 лет.

При этом крайне важно понимать алгоритм расчета сроков, так как во многих случаях с этим у граждан возникают трудности. Если правильно рассчитывать сроки давности, можно избежать ответственности в части погашения задолженности.

Правила расчета сроков

Общие сроки исковой давности отчитываются с момента, когда лицо узнало или должно было узнать о нарушении своего права. В случае с кредитными картами нарушением прав банка признается пропуск очередного ежемесячного платежа (выход клиента на просрочку).

В ст. 196 указано, что моментом отсчета общего срока является день, когда кредитная организация узнала о нарушении своего права. Расчет производится в следующем порядке:

- Клиент допускает просрочку исполнения обязательств.

- Банк выдвигает требования о погашении задолженности.

- Клиент не совершает никаких действий, и сумма совокупного долга постепенно растет.

- В случае невыполнения клиентом требований в добровольном порядке, кредитная организация получает право на обращение в суд.

Бробанк: Именно с пунктов под номерами 1-2 начинают течь общие сроки давности. Выход на просрочку и предъявление требование со стороны кредитора, как правило, возникают одновременно.

Возобновление сроков

В анализируемой статье также дается пояснение, согласно которому кредитор (взыскатель) может обратиться в суд в 3-х летний срок с того момента, как он узнает о нарушении своих прав. Формально таким моментом можно считать просрочку исполнения обязательств, допущенную держателем карты.

https://www.youtube.com/watch?v=WbRXvl3l8E4

Предельный срок рассчитывается уже с момента допущения держателем карты первого нарушения. 10-летний срок не возобновляется и не продлевается, и при его пропуске банк уже не сможет реализовать свое право.

10 лет — это максимальный срок, включающий в себя все продления, которыми может воспользоваться кредитная организация. Но распространяется он только на те обязательства, которые возникли после 1 сентября 2013 года.

К примеру, клиент выходит на просрочку в мае 2015 года: если банк пропустит общий срок исковой давности по объективным причинам, то воспользоваться правом на судебное взыскание кредитор сможет вплоть до мая 2025 года.

Минимальный срок, выдерживаемый банками до обращения в суд

Если предельный срок установлен законодательством, то минимальное время, которое должен выждать банк, никак законом не регулируется. Учитывая, что по кредитным картам не предусматривается ограничение срока действия договора (как по обычным кредитам), банки могут обращаться в суд на любой стадии, среди которых:

- Кратковременная просрочка — до 10 дней.

- Просрочка средней длительности — до 30 дней.

- Длительная просрочка — 90 и более дней.

Банки крайне редко обращаются в суд на ранних стадиях, так как это не выгодно для организации ни с одной стороны. Понадобиться нести судебные расходы, которые могут в несколько раз превышать сумму, отраженную в иске. Поэтому кредитные организации выжидают предельные сроки, чтобы сумма задолженности возросла, или чтобы дать возможность держателю карты решить вопрос в добровольном порядке.

Сроки исковой давности вышли — действия заемщика

Если с момента последней просрочки прошло 3 года, и организация не выставила никаких новых требований, и не обратилась в суд, не следует забывать о возможности возобновления срока.

Если карта была оформлена после 1 сентября 2013 года, то заявить в суд банк сможет в течение 10 лет после того, как его права будут нарушены — факт выхода клиента на просрочку.

Кредитная организация должна будет доказать, что пропуск общих сроков исковой давности допущен по объективным причинам. На практике подобное практически невозможно.

В соответствии со ст.196 ГК РФ, предельный срок исковой давности составляет 10 лет со дня нарушения права, для защиты которого этот срок установлен. Предельный срок не является специальным, поэтому его отсчет начинается с момента выхода держателя карты на просрочку. По истечении указанного срока, какие-либо требования в отношении держателя карты полностью исключаются.

Кредитные организации не пропускают сроки исковой давности. За этим следят целые юридические отделы, поэтому заемщик не должен рассчитывать на такую небольшую вероятность. Но некоторые банки все же грешат такими нарушениями, рассчитывая, что юридически неграмотный заемщик согласиться платить на добровольной основе.

При получении требования от банка по истечении всех сроков давности, держатель карты имеет полное право заявить о таком нарушении в суд. В отношении банка будут применены санкции, так как правило об обязательном соблюдении сроков давности распространяется не только на обращение в суд, а еще и на выставление требований в любой форме.

Большое спасибо 🙂 Анатолий ДарчиевАвтор статьи

Высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ).

Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк.

Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Исковая давность

Юридические и физические лица, права которых нарушены, имеют право обратиться в суд с требованиями (исками) о защите нарушенных прав.

Такая возможность защиты нарушенного права ограничена определенным сроком, который называется исковой давностью.

Таким образом, исковой давностью признается срок для принудительной защиты нарушенного права путем предъявления иска в суд (статья 195 Гражданского кодекса РФ).

Согласно пункту 1 Постановления Пленума Верховного Суда РФ от 29 сентября 2015 г.

№ 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» даны следующие разъяснения по применению исковой давности исковой давностью признается срок для защиты права по иску лица, право которого нарушено. Исходя из указанной нормы под правом лица, подлежащим защите судом, следует понимать субъективное гражданское право конкретного лица.

https://www.youtube.com/watch?v=ZRdOYPDj7l4

Назначение исковой давности — предоставить потерпевшему строго определенный, но вполне достаточный срок для защиты его права. По истечении исковой давности потерпевший лишается возможности принудительной (судебной) защиты своего права, но само нарушенное право сохраняется.

По этой причине при истечении срока исковой давности у лица сохраняется право на предъявление иска в любое время, даже при пропуске срока исковой давности (т.е. суд обязан принять любой иск в любое время), но надо иметь в виду, что исковая давность применяется судом по заявлению стороны в споре, т.е.

если другая сторона спора заявит о применении судом правил исковой давности, то суд обязан удовлетворить такое заявление, если этот срок истец пропустил без уважительных причин.

Это объясняется тем, что лишь в результате разбирательства можно установить, истекла ли в действительности исковая давность и не имелось обстоятельств, влекущих ее перерыв, приостановление или восстановление.

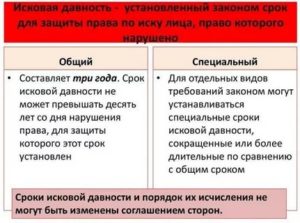

Общий срок исковой давности установлен в три года (статья 196 ГК). Для отдельных требований закон может установить специальные сроки исковой давности — как сокращенные, так и более длительные по сравнению с общим сроком. Так, специальные (сокращенные) сроки исковой давности предусматриваются транспортным законодательством (пункт 3 статьи 797 ГК).

Есть требования, на которые действие исковой давности не распространяется. Согласно статьи 208 Гражданского кодекса РФ исковая давность не распространяется на:

- требования о защите личных неимущественных прав и других нематериальных благ, кроме случаев, предусмотренных законом;

- требования вкладчиков к банку о выдаче вкладов;

- требования о возмещении вреда, причиненного жизни или здоровью гражданина. Однако требования, предъявленные по истечении трех лет с момента возникновения права на возмещение такого вреда, удовлетворяются за прошлое время не более чем за три года, предшествовавшие предъявлению иска;

- требования собственника или иного владельца об устранении всяких нарушений его права, хотя бы эти нарушения не были соединены с лишением владения (статья 304);

- другие требования в случаях, установленных законом.

Исчисление сроков исковой давности

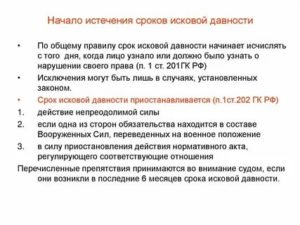

Момент начала течения срока исковой давности определяется днем, когда потерпевшее лицо узнало или должно было узнать о нарушении своего права (пункт 1 статьи 200 ГК). Именно с этого момента у потерпевшего появляется право на иск

В ряде случаев закон непосредственно определяет момент начала течения давностного срока.

Например, по обязательствам с точно определенным сроком исполнения исковая давность начинает течь с момента окончания этого срока (пункт 2 статьи 200 ГК), ибо о нем заранее осведомлены обе стороны.

Закон сам определяет момент начала течения сокращенных сроков исковой давности, в частности в транспортных обязательствах.

В период течения исковой давности могут возникнуть обстоятельства, препятствующие предъявлению иска управомоченным лицом. Когда они признаются законом уважительными, течение исковой давности приостанавливается на время их существования. Приостановление течения срока исковой давности возможно лишь в случаях, указанных в пункте 1 статьи 202 ГК.

Любое из названных обстоятельств приостанавливает течение общего срока исковой давности только при условии, что оно возникло либо продолжало существовать в последние шесть месяцев давностного срока (п. 2 ст. 202 ГК). В ином случае они не влияют на его течение, ибо после окончания их действия у управомоченного лица остается достаточно времени для предъявления иска.

После прекращения действия обстоятельств, приостановивших давность, ее течение продолжается на оставшийся период. Однако в интересах управомоченного лица исковая давность в этих случаях всегда удлиняется либо до шести месяцев, либо на срок самой давности, если она является сокращенной до шести и менее месяцев (пункт 4 статьи 202 ГК).

Особым случаем приостановления исковой давности закон называет оставление предъявленного в суде иска без рассмотрения (статья 204 ГК), возможное по причинам, предусмотренным гражданско-процессуальным и арбитражно-процессуальным законодательством.

Приостановление исковой давности здесь происходит независимо от времени предъявления оставленного без рассмотрения иска, а ее течение после оставления иска без рассмотрения продолжается в общем порядке.

Никакого удлинения давностных сроков при этом не происходит, за исключением случаев оставления без рассмотрения гражданского иска, предъявленного в уголовном процессе (где имеется возможность удлинения давностного срока до шести месяцев).

Определенные действия сторон, предпринятые ими в течение давностного срока, прерывают его.

После перерыва исковой давности давностный срок начинает течь заново, а истекшее до перерыва время не засчитывается в его продолжительность (ч. 2 ст. 203 ГК). Этим перерыв исковой давности отличается от ее приостановления.

Правила о перерыве исковой давности как императивные нормы закона применяются судом и при отсутствии ходатайства заинтересованной стороны.

https://www.youtube.com/watch?v=DhKPGmNAh_4

Исковая давность прерывается двумя обстоятельствами: предъявлением иска в установленном порядке либо совершением обязанным лицом действий, свидетельствующих о признании им своего долга (часть 1 статьи 203 ГК).

В первом случае для перерыва необходимо принятие судом иска к рассмотрению, т.е. соблюдение установленных гражданско-процессуальным или арбитражно-процессуальным законодательством правил о подсудности или подведомственности, об оформлении и оплате пошлиной искового заявления и т.д.

Во втором случае необходимо совершение ответчиком конкретных действий — частичная уплата долга или просьба о его отсрочке, прямое заявление о согласии с требованием истца и т.п.

Признание долга прерывает исковую давность во всех гражданских правоотношениях, на которые последняя распространяется.

В исключительных случаях закон допускает восстановление срока исковой давности по решению суда. Восстановление пропущенных давностных сроков в соответствии со ст.

205 ГК возможно лишь в отношении граждан-истцов при наличии уважительных причин, которые имели место в последние шесть месяцев течения общего давностного срока (либо в любой момент течения давностного срока, сокращенного до шести и более месяцев).

К числу таких причин закон относит только обстоятельства, связанные с личностью истца, в частности его тяжелую болезнь, беспомощное состояние или неграмотность, препятствовавшие ему прибегнуть для защиты своих интересов к помощи представителя. При этом суд, несмотря на заявление ответчика об истечении давности, рассматривает спор так, как если бы исковая давность не истекла.

Порядок применения исковой давности

В пунктах 10 — 13, 15 Постановления Пленума Верховного Суда РФ от 29 сентября 2015 г. № 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» даны следующие разъяснения о порядке применения исковой давности:

- Согласно пункту 2 статьи 199 ГК РФ исковая давность применяется только по заявлению стороны в споре, которая в силу положений статьи 56 ГПК РФ, статьи 65 АПК РФ несет бремя доказывания обстоятельств, свидетельствующих об истечении срока исковой давности.В силу части 3 статьи 40 ГПК РФ, части 3 статьи 46 АПК РФ, пункта 1 статьи 308 ГК РФ заявление о применении исковой давности, сделанное одним из соответчиков, не распространяется на других соответчиков, в том числе и при солидарной обязанности (ответственности).Однако суд вправе отказать в удовлетворении иска при наличии заявления о применении исковой давности только от одного из соответчиков при условии, что в силу закона или договора либо исходя из характера спорного правоотношения требования истца не могут быть удовлетворены за счет других соответчиков (например, в случае предъявления иска об истребовании неделимой вещи).Заявление ненадлежащей стороны о применении исковой давностиправового значения не имеет.Поскольку исковая давность применяется только по заявлению стороны в споре (пункт 2 статьи 199 ГК РФ), соответствующее заявление, сделанное третьим лицом, по общему правилу не является основанием для применения судом исковой давности. Вместе с тем заявление о пропуске срока исковой давности может быть сделано третьим лицом, если в случае удовлетворения иска к ответчику возможно предъявление ответчиком к третьему лицу регрессного требования или требования о возмещении убытков.

- Пунктом 2 статьи 199 ГК РФ не предусмотрено какого-либо требования к форме заявления о пропуске исковой давности: оно может быть сделано как в письменной, так и в устной форме, при подготовке дела к судебному разбирательству или непосредственно при рассмотрении дела по существу в суде первой инстанции, а также в суде апелляционной инстанции в случае, если суд апелляционной инстанции перешел к рассмотрению дела по правилам производства в суде первой инстанции (часть 5 статьи 330 ГПК РФ, часть 6.1 статьи 268 АПК РФ). Если заявление было сделано устно, это указывается в протоколе судебного заседания.

- Бремя доказывания наличия обстоятельств, свидетельствующих о перерыве, приостановлении течения срока исковой давности возлагается на лицо, предъявившее иск. В соответствии со статьей 205 ГК РФ в исключительных случаях судможет признать уважительной причину пропуска срока исковой давности по обстоятельствам, связанным с личностью истца — физического лица, если последним заявлено такое ходатайство и им представлены необходимые доказательства. По смыслу указанной нормы, а также пункта 3 статьи 23 ГК РФ, срок исковой давности, пропущенный юридическим лицом, а также гражданином — индивидуальным предпринимателем по требованиям, связанным с осуществлением им предпринимательской деятельности, не подлежит восстановлению независимо от причин его пропуска.

- С учетом того, что в силу части 2 статьи 44 ГПК РФ, части 3 статьи 48 АПК РФ для правопреемника обязательны все действия, совершенные в процессе до его вступления в дело, повторное заявление о применении срока исковой давности или ходатайство о восстановлении срока исковой давности не требуется.

- Истечение срока исковой давности является самостоятельным основанием для отказа в иске (абзац второй пункта 2 статьи 199 ГК РФ). Если будет установлено, что сторона по делу пропустила срок исковой давности и не имеется уважительных причин для восстановления этого срока для истца — физического лица, то при наличии заявления надлежащего лица об истечении срока исковой давности суд вправе отказать в удовлетворении требования только по этим мотивам, без исследования иных обстоятельств дела.

Изменения в положения о правилах исковой давности, внесенные Законом № 100-ФЗ в главу 12 ГК РФ

07.05.2013 Президентом РФ подписан Федеральный закон от 7 мая 2013 г. № 100-ФЗ «О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации»

Законом № 100-ФЗ в главу 12 Гражданского кодекса РФ внесены существенные изменения (вступающей в силу с 1 сентября 2013 года): ряд статей изложены в новой редакции и существенно дополнены и изменены:

- Статья 196 Общий срок исковой давности

- Статья 200 Начало течения срока исковой давности

- Статья 202 Приостановление течения срока исковой давности

- Статья 204 Течение срока исковой давности при защите нарушенного права в судебном порядке

- Статья 207 Применение исковой давности к дополнительным требованиям

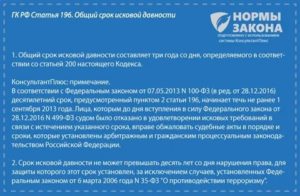

Статья 196. Общий срок исковой давности

(по состоянию на 01.07.2021)

Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

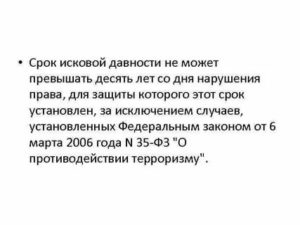

Срок исковой давности не может превышать десять лет со дня нарушения права, для защиты которого этот срок установлен.

На что распространяется 10 летний срок исковой давности

Статья акутальна на: Май 2021 г.

Требования закона об установлении предела срока исковой давности в 10 лет не могут распространяться на ряд правоотношений. КС принял важное для многих граждан решение, отменяющее для них 10летний рубеж срока исковой давности

КС РФ рассмотрел вопрос о соответствии Конституции РФ правила применения требований Гражданского кодекса (ГК) об установлении предела срока исковой давности в 10 лет (ст. 200 ГК РФ), который действует с 1 сентября 2013 года.

Исходя из этого, кредитор обратился в суд с иском о возврате долга по договору займа. Суд первой инстанции встал на его сторону, однако в апелляции это решение отменили.

Апелляционная инстанция указал, что на момент подачи иска, 18 сентября 2013 года, уже вступили в силу поправки в ГК РФ, согласно которым срок исковой давности не может превышать 10 лет со дня возникновения обязательства (п. 2 ст. 200 ГК РФ).

КС постановил, что введение федеральным законодателем правила о том, что сроки исковой давности по обязательствам, сроки исполнения которых не определены или определены моментом востребования, применяются к требованиям, сроки предъявления которых не истекли до 1 сентября 2013 года, нарушает конституционные предписания, поскольку лишает участников гражданского оборота, которые состоят друг с другом в длительных (более десяти лет) договорных обязательственных правоотношениях, права на судебную защиту. Таким образом, КС РФ согласился с тем, что придание новым нормам обратной силы фактически нарушило стабильность гражданского оборота и лишило кредитора права на судебную защиту.

Правило об установлении предела в 10 лет для срока исковой давности на обязательственные правоотношения, не истекшие до 1.09.2013, было признано неконституционным. Дело заявителя будет пересмотрено. В дальнейшем все суды при разрешении подобных споров обязаны руководствоваться правовыми позициями КС РФ, изложенными в Постановления КС РФ от 15 февраля 2021 г. № 3-П «По делу о проверке конституционности положений части 9 статьи 3 Федерального закона «О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации» в связи с жалобой гражданина Е.В. Потоцкого».

ПОМНИМ

Если у Вас остались вопросы, Вы всегда можете обраться к адвокатуза консультацией

Исчисление сроков исковой давности — важный с точки зрения юридических последствий вопрос в защите своих нарушенных прав. Поэтому мы рекомендуем всегда уточнить у адвоката правильность своих выводов.

Срок исковой давности по кредиту: порядок расчета и рекомендации заемщикам

Взяв кредит в банке, заемщик обязуется его выплатить вовремя и в полном объеме, но это не всегда получается. Очень часто при возврате кредита случаются форс-мажорные обстоятельства, при которых выплата становится невозможна, например при потере работы. В этом случае клиенту начисляются штрафы, пени, неустойки.

Банк любыми путями будет стараться вернуть свои деньги, поэтому финансовые компании могут перепродавать долги коллекторам либо обращаться в суд для взыскания долга с клиента. Однако в судебной практике есть такое понятие, как срок исковой давности.

Это время, в течение которого банковское учреждение может взыскать задолженность с заёмщика через суд.

В кредитных отношениях данное понятие подразумевает под собой определенный временной период, в течение которого кредитная организация имеет право взыскать с заемщика задолженность по кредиту в рамках закона.

До того момента, пока срок не истек, кредитор может обратиться в суд с требованием вернуть полную сумму долга вместе с начисленными процентами.

На основании этого можно сделать вывод, что, если кредитор вовремя не обратится в суд, чтобы произвести взыскание задолженности, по истечении срока исковой давности финансовая компания уже не может требовать возврата долга от должника.

https://www.youtube.com/watch?v=pzDL_gPsafs

Не стоит наивно полагать, что можно просто не платить кредит в течение какого-то времени, и банк не потребует с вас полной выплаты долга. На самом деле данные попытки пресекаются банками на корню, поэтому редко кому удается дождаться трехлетнего срока и освободиться от задолженности перед банком. В России по закону, согласно статье 196 ГК РФ, срок исковой давности составляет 3 года.

Решать проблемы с кредитной организацией необходимо до истечения 3 лет. Благодаря этому вы сможете избежать многих проблем в дальнейшем.

Когда начинает исчисляться срок

Законодательством определены несколько понятий, которые регламентируют исковой период. На практике считается, что отчисление срока начинается с того момента, когда заемщиком были нарушены права по погашению задолженности или истек срок, когда обязательства должны были быть погашены в полном объеме. Но здесь также можно выделить несколько особенностей:

- Одна часть специалистов утверждает, что исчислять срок необходимо с того дня, когда истек срок действия кредитного договора. До этого периода можно взыскать с должника все штрафы, пени и неустойки.

- В некоторых случаях срок исчисляется с даты нарушения заемщиком своих обязательств по договору. В этом случае оплата производится по каждому просроченному взносу.

- Время для взыскания штрафов и платежей определяется отдельно.

Как правило, применяется второй метод, поэтому те, кто не знал о существовании трехлетнего срока, не освобождаются от ответственности.

Правовое обоснование

Законодательством, а именно статьей 196 ГК РФ, установлено, что срок давности по кредитным договорам для физлиц составляет три года. Как же правильно вести отсчет? Многие специалисты спорят между собой.

Так, одни полагают, что считать следует по каждому пропуску оплаты. Другие юристы считают, что отсчет стоит начинать с даты окончания действия кредитного договора. Остальные ведут отсчет с дня последней внесенной оплаты по счету.

Чтобы разобраться, обратимся за помощью к закону.

В статье 200 ГК РФ сказано, что считать следует с того самого момента, когда сторона, чьи права и интересы были нарушены, узнала об этом нарушении. Как это понимать? Клиенту при выдаче займа выдается также график платежей, где обязательно указывается дата ежемесячного взноса в счет погашения задолженности.

Если вдруг вы допустили просрочку, финансовая компания сразу же об этом узнает. Получается, что именно с этого дня необходимо и отсчитывать 3 года. По следующему просроченному платежу дата отсчета будет в тот момент, когда банк узнает о просрочке.

Таким образом, получается, что по каждому просроченному ежемесячному платежу срок исковой давности считается отдельно.

Если в претензии идет речь о крупной сумме денежных средств, судебные органы могут пойти навстречу и тем самым увеличить срок давности. Статья 200 ГК РФ разрешает производить расчет срока с момента прекращения обстоятельств. Данное право предоставляется на основании ходатайства кредитора, понесшего финансовые потери.

Как правильно рассчитать?

Исчисление трехлетнего срока производится по определенным правилам. Однако на расчет срока влияют некоторые обстоятельства:

- Например, если должник подал заявку на реструктуризацию своего долга или же на рефинансирование, то отсчет будет производиться заново.

- Отсчет будет производиться с даты последнего контакта должника с банком, например, после последнего внесенного платежа. То есть факт контакта с банком должен быть документально зафиксирован.

- Законодательно определенный срок давности нельзя изменить путем заключения дополнительного соглашения.

- Сдвинуть срок отсчета можно любым пополнением, например внесением платежа по кредиту, несмотря даже на то, что будет зафиксирован длительный перерыв между платежами.

- Передача взыскания долга коллекторам не оказывает влияние на расчет срока.

- Если банк направляет должнику письмо с требованием возврата полной суммы задолженности, официальное письмо способно сдвинуть срок взыскания.

Банковские организации стараются любыми путями вернуть свои деньги, поэтому они могут рассылать письма и прочее, чтобы показать свой контакт с заёмщиком, таким образом, сдвигая сроки претензии.

https://www.youtube.com/watch?v=_jkCfN6wQ1c

Доказательством не считаются показания работников банка или других лиц, которые заинтересованы в данной процедуре по взысканию долга. Срок не может быть продлен на основании предоставления записи разговоров по телефону или съемки с видеокамер кредитной организации, где присутствует должник.

Беспричинный визит клиента в отделение банка, который не связан с погашением задолженности или кредитным договором, никаким образом не влияет на сдвиг сроков.

Исковая давность по кредитам для физических лиц

Задолженность по кредиту должна быть погашена физическим лицом в течение срока, прописанного в законе. Сумма минимального взноса для погашения долга не должна превышать 20% от общего дохода должника. Именно такая сумма не несет особой нагрузки на бюджет и жизнедеятельность клиента. Срок исковой давности одинаков как для физического лица, так и для юридического.

Изменения срока исковой давности

На самом деле срок давности по кредиту способен изменяться. Произойти это может по нескольким причинам. Остановимся более детально на том, как же можно изменить дату отсчета претензии.

Прерывание

Если должник желает прервать срок исковой давности, ему необходимо подать соответствующее заявление в суд.

Таким образом, клиент подтверждает, что ознакомлен с тем, что ему необходимо выплатить всю сумму долга, а также он признает свое положение.

Благодаря этим действиям срок обнуляется, и отсчет начинается заново. Как показывает судебная практика, законом не будет учитываться ранее отчисленный срок.

Временной период, прошедший до обращения в суд, не учитывается для выплаты по задолженности. Весь исковой период исчисляется заново в полном объеме.

Если клиент желает продлить срок давности по кредиту, необходимо подать ходатайство в суд. Для этого нужно заполнить согласно образцу специальные формы, которые представлены на официальном сайте кредитной организации.

Перед подписанием договора кредитования необходимо внимательно изучать все условия и пункты документа на предмет наличия условий продления срока исковой давности. Таким образом, банковская организация сможет взыскать с вас задолженность даже по истечении трехлетнего периода.

Стоит помнить, что размер штрафов очень быстро растет, поэтому не нужно продлевать срок, даже если кредит взят под залог какой-либо собственности.

Должнику не рекомендуется пропускать заседание по кредитному делу. В противном случае постановление будет вынесено в пользу кредитора. К рассмотрению принимаются все суммы – не только основная сумма, а также пени, неустойки за пропущенные кредитные платежи. Величина штрафа может превышать величину основной суммы долга.

Условия приостановки исчисления срока исковой давности четко прописаны в законе. Приостановить срок можно в следующих случаях:

- Если неуплата задолженности произошла по независящим от заемщика причинам. То есть должник может документально подтвердить факт уважительной причины неуплаты кредита.

- Если в момент начала отсчета срока давности должник находился в стране, вовлеченной в какие-либо военные конфликты.

- Если заемщиком была получена отсрочка платежа, разрешенная законом.

- Если была проведена процедура медиации.

- Если исковое заявление не рассматривалось фемидой в рамках уголовного дела.

Начало судебной процедуры по взысканию долга

Если кредитор не может вернуть свои деньги с должника иными способами, он вынужден будет обращаться в суд. Подать иск на взыскание задолженности по кредиту банковская организация может в течение 3 лет, то есть до тех пор, пока срок исковой давности не истек.

Если в течение этого времени банком не было предпринято попыток возврата средств, далее требовать деньги с должника будет уже невозможно. Но это вовсе не означает, что заимодавец прекратит все попытки по взысканию долга с должника.

Заемщику могут поступать различные сообщения и напоминания об имеющейся заложенности, поэтому не стоит полагать, что спустя 3 года о долге можно забыть и вовсе его не платить.

https://www.youtube.com/watch?v=UV1bvNoviS0

Однако в этой ситуации возможны другие судебные разбирательства. Как правила, они касаются имущества заемщика, если в качестве обеспечения по кредиту выступала недвижимость или транспорт. Также известны случаи, когда должники добровольно погашали долги даже по истечении трех лет.

Присутствие срока давности дает возможность заемщику выбраться из долговой ямы. Сначала с момента появления долга кредитная организация может не беспокоить гражданина.

Как правило, такие манипуляции направлены на увеличение суммы штрафа и неустоек.

В том случае, если у кредитора присутствует информация, что у заемщика в собственности есть имущество и он трудоустроен, то банковская организация в любом случае выдвинет требования по обязательствам, рано или поздно.

Если судом будет вынесено решение о взыскании с ответчика суммы долга, то здесь уже за работу берутся судебные приставы. На основании постановления суда судебный пристав может арестовать все счета клиента и списать с них сумму долга, необходимую для оплаты, если данная сумма есть на счете. Также клиенту может быть ограничен выезд за пределы Российской Федерации.

Передача права на взыскание коллекторам

Зачастую банки предпочитают обращаться за помощью в коллекторские агентства. Данные организации занимаются взысканием долгов с заемщика на своих условиях.

Для них не существует понятия срока исковой давности, однако их деятельность также регламентируется законом. Если права клиента и закон коллектором были нарушены, должник имеет право написать заявление в полицию.

В случае бездействия данных органов можно обращаться в прокуратуру.

Как правило, клиент сам дает свое согласие на передачу прав по взысканию долга коллекторам, еще задолго до того момента, когда произошла просрочка платежа.

В договоре данный пункт обязательно должен быть прописан, но зачастую клиенты не читают договор перед подписанием.

Если вы ставите свою подпись и даете согласие на уступку прав третьим лицам, это означает, что в случае возникновения задолженности банк может продать ваш долг коллекторам.

Как избежать проблем с кредитом? Коротко и ясно

- Когда прекращаются обязательства по выплате кредита? По истечении 3 лет, то есть по истечении срока исковой давности.

- Когда начинается отсчет срока исковой давности? С момента последней финансовой операции по договору.

- Что делать, если мои права нарушены? Если банк или коллекторы нарушают условия действия договора или нарушают закон, необходимо обращаться в полицию или прокуратуру.

- Кто может помочь в решении вопроса, касающегося взыскания долга? При возникновении спорных ситуаций рекомендуем обратиться за помощью к профессиональным юристам.

- Какой статьей регламентируется отсчет срока исковой давности? Статья 196 и 200 ГК РФ.

Все рассказанное выше еще раз доказывает, что погашать кредиты и задолженности по займам необходимо вовремя и без просрочек. Таким образом можно избежать многих проблем.

Несмотря на то что в России срок взыскания долга строго определен законом, банковские организации все равно будут стараться вернуть свои деньги любыми способами, в том числе путем обращения к коллекторам. Чтобы избежать лишних проблем с кредитом, не стоит давать свое согласие на уступку прав по договору третьим лицам, поэтому условия договора необходимо внимательно читать перед подписанием документа.