Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

- Код ОКОФ для мебели в 2021 году и амортизационная группа

- Стол амортизационная группа 2021

- Окоф кресло офисное какая амортизационная группа

- Окоф кресло офисное с 2021 года амортизационная группа основных средств

- Новый окоф год на кресло офисное амортизационная группа

- Шкаф окоф 2021 амортизационная группа

- Амортизационная группа мебели в 2021 году

- К какой амортизационной группе относится офисная мебель в 2021 году

- Мебель: амортизационная группа

- Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – примеры

- Окоф стол офисный 2021 амортизационная группа

- Окоф стол офисный

- Амортизация мебели в 2021 году

- К какой амортизационной группе отнести кресло офисное в 2021 году

- К какой амортизационной группе относится мебель

- К какой амортизационной группе отнести диван в 2021 году

- Амортизационные группы основных средств: как определять в 2021 году

- Амортизационная группа кресло офисное 2021

- Офисная мебель какая амортизационная группа 2021

- Амортизационная группа мебель офисная

- Офисные перегородки и амортизационная группа для них

- Амортизация мебели и срок полезного использования 2021: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

- Относится ли к основным средствам?

- К какой амортизационной группе относится?

- Как определяется СПИ?

- Как считать амортизационные отчисления?

- Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

- Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

- Способ 1 — по коду подкласса имущества

- Способ 2 — по коду класса имущества

- Этап 2. Обратитесь к технической документации

- Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

- Обратите внимание при учете ОС

- Окоф мебель офисная с 2021 года

- Изменением 5/2021 в ОКОФ ОК 013-2014 внесены новые коды для мебели

- ОКОФ: код 330.28.23.23

- Куда отнести мебель по новому окоф 2021

- Кресло офисное окоф

- Кухонная мебель окоф амортизационная группа 2021

- Окоф 2021

- Бесплатная юридическая помощь

- Применение нового ОКОФ в учете организаций госсектора

- Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

- Коды ОКОФ для офисной электроники

- Новый классификатор ОКОФ с 2021 года

- Мебель офисная окоф 2021

Код ОКОФ для мебели в 2021 году и амортизационная группа

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

Стол амортизационная группа 2021

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС. Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей.

Окоф кресло офисное какая амортизационная группа

/ / Код окоф 2021 стулья относятся к ос Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно).

Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

Окоф кресло офисное с 2021 года амортизационная группа основных средств

Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный). ОКОФ-1994 и 2021 имеются в приказе Росстандарта № 458 от 2021 года.

https://www.youtube.com/watch?v=BPjHnqe45Kc

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

Новый окоф год на кресло офисное амортизационная группа

В группировке 330.00.00.00.

000 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» появились коды, которыми можно классифицировать плоты, мебель для офисов и предприятий торговли, а также мебель металлическую прочую, инструменты музыкальные, спортивные снаряды, инвентарь и прочее оборудование, бассейны. Отдельно обращаем внимание, что теперь вопрос классификации мебели офисной и мебели металлической прочей кодом ОКОФ закрыт.

Статьи, комментарии, ответы на вопросы: ОКОФ мебель Ответ Офисная мебель относится к Четвертой амортизационной группе. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Шкаф окоф 2021 амортизационная группа

Можно порекомендовать воспользоваться следующим алгоритмом. Для начала осуществить поиск кода ОКОФ по наименованию основного средства или по его назначению. Если найти решение этим способом не удастся, то также возможно применить прежний ОКОФ ОК 013-94 и произвести поиск по нему.

Что делать в этом случае? позволяет владельцам объектов ОС, которые не отражены в утвержденной Классификации основных средств, устанавливать для них срок полезного использования, согласно технических условий и рекомендаций производителя.

Амортизационная группа мебели в 2021 году

Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»).

Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

При признании подобного имущества объектами ОС, встает вопрос о необходимости амортизации этих объектов. Разберемся, к какой амортизационной группе относится офисная мебель, и какими критериями руководствоваться при присвоении группы этим активам и определении срока использования.

К какой амортизационной группе относится офисная мебель в 2021 году

Основные понятия Персональный компьютер подразумевает под собой комплекс конструктивно-сочлененных предметов, из-за того, что его приспособления и принадлежности не в состоянии задействоваться в сфере трудовых средств. Они способны выполнить свою функцию только в том случае, когда включены в состав единого объекта основного средства, в частности персонального компьютера.

К какой амортизационной группе относится персональный компьютер Согласно общепринятому классификатору ОК 013-94, который утвержден Постановлением Госстандарта России от декабря 1994 года № 359, все без исключения приборы и оборудование, которое включено в состав персонального компьютера, относятся к категории “Машины и оборудование”: Процессор (имеется в виду системный блок) Код 14 3020260 Монитор Код 14 3020350 Классификацией ОС, которой включаются в амортизационные группы, электронно-вычислительная техника относится ко 2-й группе. В нее входит имущество, период полезного использования которого свыше 2 лет.

Исходя из этого, отвечая на вопрос, к какой амортизационной группе относится основное средство компьютер, можно с уверенностью говорить – ко второй. Монитор ПК В российском законодательстве дается четкое определение имуществу, которое может подлежать амортизации.

Мебель: амортизационная группа

Зачастую, работая в компании, персонал акцентируется на выполнении глобальных целей, поставленных руководством, не обращая внимания на антураж кабинета, который создается множеством предметов и мелочей, в том числе мебелью.

Именно удобной и комфортной мебели обязаны сотрудники весьма продолжительной работоспособностью, приносящей свои плоды. Поговорим о мебели, которая используется в официальных помещениях, и узнаем, как ее учитывают и амортизируют.

Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»).

Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – примеры

В 2021 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.

Окоф стол офисный 2021 амортизационная группа

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст. 256 НК РФ).

А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

https://www.youtube.com/watch?v=9PU8Nlj8yQs

В частности, это рубильники, выключатели, пускатели, коммутаторы, усилители магнитные, дроссели управления, панели распределительные, щитки осветительные, устройства катодной защиты, реле управления и защиты.

Машины фотонаборные 330.28.99.12.115 Машины наборные буквоотливные 330.28.99.12.116 Машины наборные строкоотливные 330.28.99.12.

129 Оборудование для изготовления печатных форм прочее 330.28.99.

3 Оборудование специального назначения, не включенное в другие группировки линии технологические специализированные, установки и агрегаты для различных производств (оборудование для трубопроводной промышленности, кабельной промышленности, местной промышленности, оборудование для монтажа и ремонта электростанций и электрических сетей)

Окоф стол офисный

Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Обоснование С 2021 года Мебель относится к четвертой амортизационной группе (Классификация основных средств, включаемых в амортизационные группы): «330.32.50.

30 Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями НК РФ и с учетом Классификации.

Нормой НК РФ установлено, что если какие-либо виды ОС не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей.

Таким образом, если на основании имеющихся у организации документов невозможно установить срок полезного использования ОС, то можно обратиться к изготовителю (продавцу) с соответствующим запросом.

Далее, исходя из установленного срока полезного использования, можно определить амортизационную группу в соответствии с НК РФ.Отметим, что специалисты Минфина России, рассматривая вопросы налогоплательщиков, касающиеся определения амортизационных групп, также зачастую обращаются к норме

Амортизация мебели в 2021 году

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе. В бухгалтерском учете срок полезного использования офисной мебели устанавливается организацией самостоятельно (п. 20 ПБУ 6/01).

Для этого, в частности, учитываются ожидаемые сроки использования и физического износа.

Для сближения данных бухгалтерского и налогового учета организация может установить срок полезного использования офисной мебели в бухучете аналогично «налоговому» сроку, обосновав это тем, что именно такой период и является ожидаемым сроком использования офисной мебели.

- пересчитывается пропорционально изменению первоначальной стоимости таким образом, чтобы остаточная стоимость объекта после переоценки равнялась его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на один и тот же коэффициент;

- вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

К какой амортизационной группе отнести кресло офисное в 2021 году

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

К какой амортизационной группе относится мебель

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

https://www.youtube.com/watch?v=AGpLrN9WVA4

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст.

258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

К какой амортизационной группе отнести диван в 2021 году

Запись с кодом 330.31.01.1 аннулирована — Изменение N 3/2021 ОКОФ, утвержденным Приказом Росстандарта от 04.07.2021 N 631-ст. Подгруппировки Группировка 330.31.01.

1 в ОКОФ содержит 2 подгруппировки.

Амортизационные группы основных средств 2021: таблица Для имущества стоимостью более 100 тысяч рублей желательно установить одинаковый срок в налоговом и бухгалтерском учете во избежание расхождений.

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов.

Амортизационные группы основных средств: как определять в 2021 году

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Амортизационная группа кресло офисное 2021

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Ещё в 2021 2021 году лимит учёта основных активов для целей налогообложения и бухучета был увеличен с 40 000 до 100 000 рублей.

По правилам ведения налогового учета, стоимость ОС, при вводе в эксплуатацию, было разрешено сразу списывать на затраты.

По правилам же бухучета, данное ОС, нужно сначала поставить на учет как основное средство и затем переносить его стоимость на затраты через начисление амортизации.

Офисная мебель какая амортизационная группа 2021

Цель бухгалтерского учета заключается не только в отражении наличия, состояния и движения ОС фирмы, но и в правильном распределении амортизационных отчислений по затратным статьям. Для ее достижения используются разные способы классификации основных средств.

https://www.youtube.com/watch?v=J9gOKfPdRlA

Таким образом, согласно действующему ОК 013-94 для целей определения срока полезного использования и исчисления налога на прибыль нежилое помещение, располагающееся в жилом многоквартирном доме, может быть отнесено к подразделу “Жилища” ОК 013-94. Согласно Классификации основных средств жилища (жилые здания) отнесены к десятой амортизационной группе со сроком полезного использования свыше 30 лет (код 13 0000000).

Амортизационная группа мебель офисная

О подозрительных операциях клиента аудиторы будут сообщать «куда надо» Госдума одобрила поправки в «антиотмывочный» закон, согласно которым у аудиторских организаций и индивидуальных аудиторов появится обязанность уведомлять Росфинмониторинг о вызывающих подозрение сделках и операциях аудируемого лица.

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < …

Рекомендуем прочесть: Какие льготы у многодетной семьи в россии 2021

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Офисные перегородки и амортизационная группа для них

- 1 группа – всё имущество, имеющее ограниченный срок использования от 1 до 2 лет.

- 2 группа – всё имущество со сроком полезного использования свыше 2 лет до 5 лет включительно

- И так далее (вся подробная информация в п. 3 ст. 258 Налогового кодекса Российской Федерации).

Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта. Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ (Общероссийском классификаторе основных фондов).

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.

Амортизация мебели и срок полезного использования 2021: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

Если офисная мебель признается основным средством в бухгалтерском и налоговом учете, то для нее нужно установить срок использования и считать ежемесячно амортизацию.

Какую группу по налоговой классификации нужно установить для данного имущества, как определить СПИ и считать отчисления?

Относится ли к основным средствам?

Условия признания имущества объектом ОС прописаны:

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

К какой амортизационной группе относится?

Амортизационная группа определяется в обязательном порядке для амортизируемого имущества в целях исчисления налога на прибыль.

https://www.youtube.com/watch?v=3E_uBp0RnAY

НК РФ четко требует брать срок использования из разрешенного диапазона для той амортизационной группы, к которой отнесен объект ОС.

Данные группы и перечень имущества, распределяемого между ними, приведены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002.

Ранее до корректировки Классификации для нового ОКОФ мебель относилась к 4 амортизационной группе со сроком эксплуатации от 5 до 7 лет.

В 2021 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

П.6 ст.258 НК РФ позволяет владельцам объектов ОС, которые не отражены в утвержденной Классификации основных средств, устанавливать для них срок полезного использования, согласно технических условий и рекомендаций производителя.

На практике можно относить мебель по-прежнему к 4 амортизационной группе, если иное не предусмотрено изготовителями и технической документацией.

Как определяется СПИ?

В налоговом учете срок полезного использования зависит от той амортизационной группы, к которой отнесен объект.

Как выше было сказано, в новой Классификации отсутствует офисная мебель, в связи с этим для нее можно установить СПИ с учетом рекомендаций фабрик-изготовителей.

Если никаких особо рекомендаций и ограничений не имеется, то можно отнести мебель к 4 амортизационной группе и установить для нее срок от 5 до 7 лет, то есть от 61 до 84 месяцев включительно.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.

Таким образом, в бухучете организация может установить для офисной мебели любой целесообразный с ее точки зрения срок.

Чтобы упростить учет и дальнейшее начисление амортизации, можно установить в бухгалтерском учете СПИ, равный определенному для налоговых целей.

Как установить срок полезного использования для здания?

Как считать амортизационные отчисления?

В бухгалтерском учете существует 1 линейный метод расчета амортизации и 3 нелинейных (уменьшаемого остатка, по сумме чисел лет СПИ, пропорционально производимой продукции, услуг, работ).

В налоговом учете предусмотрено только 2 способа расчета амортизационных отчислений – линейный и нелинейный.

Организации следует определить, какой способ расчета она будет применять для офисной мебели и закрепить свой выбор в бухгалтерской и налоговой учетной политике.

Наиболее простой и распространенный вариант – это применять линейный метод как в бухучете, так и для налогообложения.

Методика расчета линейным методом:

- Считается норма амортизации.

- Определяется сумма годовой амортизации с учетом определенной нормы.

- Рассчитывается сумма ежемесячной амортизации путем деления годовой на 12.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Калькулятор расчета линейным способом.

Формулы для расчета линейным методом:

Норма А. = 1 / СПИ в годах * 100%

Годовая А. = Первоначальная стоимость * Норма А.

Ежемесячная А. = Годовая А. / 12 мес.

Можно провести аналогичный расчет в месяцах – рассчитать норму в месяцах, после чего сразу определить величину месячной амортизации.

Таким образом, линейный метод расчета позволяет списывать стоимость мебели постепенно на протяжении всего срока службы.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

https://www.youtube.com/watch?v=MscaUlI3vOQ

Рекомендуется установить линейный метод расчета амортизации для офисной мебели, как в бухгалтерском, так и в налоговом учете.

Амортизационные группы основных средств в 2021 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2021 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2021 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

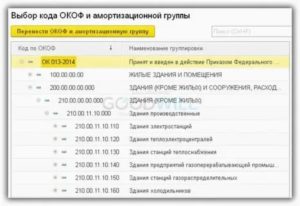

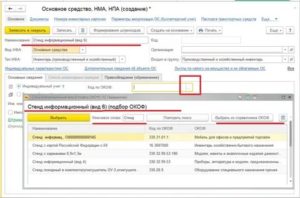

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2021 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2021-ст. Этот же классификатор будет действовать в 2021 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2021 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2021 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

https://www.youtube.com/watch?v=Z2CQlllxbiU

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2021 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2021 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Окоф мебель офисная с 2021 года

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ онлайн.

Определение амортизационной группы и сроков полезного использования по коду ОКОФ:

Классификация одной таблицей в формате MS Excel, 51Кб Скачать

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Изменением 5/2021 в ОКОФ ОК 013-2014 внесены новые коды для мебели

В группировке 330.00.00.00.

000 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» появились коды, которыми можно классифицировать плоты, мебель для офисов и предприятий торговли, а также мебель металлическую прочую, инструменты музыкальные, спортивные снаряды, инвентарь и прочее оборудование, бассейны. Отдельно обращаем внимание, что теперь вопрос классификации мебели офисной и мебели металлической прочей кодом ОКОФ закрыт.

: Смена страховой компании омс

https://www.youtube.com/watch?v=bv7kVGEd-Vs

Более того законодатель заново ввел ранее отмененные коды ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли» и 330.31.01.11 «Мебель металлическая для офисов».

Стоит заметить, что до внесения новых группировок видов основных средств в Классификацию Постановления Правительства РФ № 1, срок полезного использования таким объектам будет устанавливаться на основании технической документации на объект (п.

ОКОФ: код 330.28.23.23

от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

Куда отнести мебель по новому окоф 2021

Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута.

300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты 330.

Кресло офисное окоф

Речь идет о документах, используемых в целях привлечения к ответственности за нарушения закона о персонифицированном учете. Поправки касаются мероприятий, которые в обязательном порядке проводятся при переходе налогоплательщика из одной ИФНС в другую.

Что нужно сделать с 19 по 23 марта Человеческий мозг способен запоминать огромные объемы информации. Но даже люди, обладающие отличной памятью, иногда забывают о важных делах.

Кухонная мебель окоф амортизационная группа 2021

18.04.2021 Материалы по теме «Амортизационная группа» К какой амортизационной группе относится основное средство?

Инфо В рассматриваемом случае контекстный поиск по наименованию, назначению и иным характеристикам указанных объектов основных средств не дает результатов.

Окоф 2021

Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Новая классификация основных средств введена в действие постановлением Правительства России от 07.07.2021 № 640. В данном документе исключено упоминание бухгалтерского учета.

Бесплатная юридическая помощь

Организация госсектора приобрела факсимильный аппарат с автоответчиком. Комиссией по поступлению и выбытию активов с учетом назначения и характеристик устройства принято решение об его отнесении к группировке 320.00.00.00.000 «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и учету по группировочному коду 320.26.30.

23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

В комментарии к этому коду указано, что к нему относятся в том числе и факсимильные аппараты с автоответчиком.

: Страхование жизни при оформлении кредита

Применение нового ОКОФ в учете организаций госсектора

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

Чтобы этого не произошло и вы в срок исполнили свои обязательства перед бюджетом и контролирующими органами, мы представляем вашему вниманию наши еженедельные напоминания.

При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов. В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

Коды ОКОФ для офисной электроники

Все основные средства из Классификации ОС, включаемых в амортизационные группы (утв.

Новый классификатор ОКОФ с 2021 года

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.