Пропущенные платежи по кредитам допускаются по разным причинам. Это может быть элементарная забывчивость, а может быть и нехватка денег при наступлении неожиданных жизненных обстоятельств.

Например, увольнение с работы, повышение расходов из-за рождения в семье ребенка, поездка в отпуск и другое.

Чаще всего основной причиной выступает именно отсутствие финансовой грамотности, когда человек не умеет соизмерять собственные доходы и расходы.

Не всегда клиенты банков всерьез задумываются о том, что даже последствия просрочки по кредиту сроком на один день чреваты серьезными санкциями.

Если не погашать начисленные пеню или штраф, тогда все это будет накапливаться. В итоге долг перед финансистом выльется в крупную сумму.

Заемщику нужно сразу при подписании договора уяснить для себя, какое ожидает наказание в случае наступления неплатежеспособности.

- С какого дня считается просрочка

- Как узнать о долге

- Чем опасна просрочка

- Что делать

- Просрочка в 1 день по кредиту: стоит ли ее бояться?

- Техническая просрочка

- Важные моменты:

- Отражается ли просрочка платежа на 1 день в кредитной истории

- Начисление пеней за просрочку по кредиту в один день

- Как правильно вести себя при просрочке

- Можно ли перенести дату платежа

- Если просрочка превысила 1 день

- Что будет, если просрочить платеж по кредиту на один день или месяц?

- Оценка и анализ возникновения просрочки

- Что делать, если просрочка 1-3 дня?

- Как быть, если просрочка от недели до месяца?

- Просрочка более 60 дней – это уже опасно

- Дополнительные варианты решения проблемы

- Каковы последствия просрочки по кредиту на 1 день?

- Причины суточной просрочки по кредиту

- Узнайте подробнее:

- Вас также может заинтересовать:

- Что будет, если просрочить платеж по кредиту на 1-3 дня, месяц или 60 дней?

- Оцениваем и анализируем сложившуюся ситуацию

- Что делать, если длительность просрочки 1-3 дня?

- Задержка платежа от недели до месяца, в чем риск?

- Просрочка более 60 дней – действия банка

С какого дня считается просрочка

Оплачивать суммы займа банку с опозданием можно только в том случае, если в договоре стоит только дата крайнего срока внесения обязательного платежа и больше нет никаких предписаний.

Но в этом случае не следует затягивать с возвратом долга в течение 1-10 рабочих дней, если считать с момента образования просрочки.

Конкретные сроки прописываются в договоре – пункте про обязанности клиента.

Важно! Просрочка считается долгом спустя 10 дней с момента первого пропущенного платежа.

Многие банки сегодня используют одну и ту же модель регистрации просрочки:

- После пропущенного расчетного дня, клиент сначала получает СМС-уведомление от банка;

- У него есть время до конца рабочего дня, чтобы погасить долг;

- Если заемщик успевает внести сумму на кредитный счет, тогда штрафные санкции не вступят в силу;

- Если нет, тогда информация поступает работнику финансовой компании, который фиксирует просрочку и начисляет пеню, штраф или процент неустойки на сумму долга.

Обратите внимание! Кроме дат, нужно смотреть так же на время, которое указывает банк в договоре, когда именно в сутках истекает срок погашения задолженности без начисления санкций. Чаще всего ориентируются на местное время – 23:59.

Некоторые банки дают еще не 1, а 3 дня на безнаказанное решение проблемы с погашением долга. Меры банк начинает предпринимать спустя 3 дня с момента допущенного просроченного платежа.

Сотрудник финансовой организации звонит клиенту и ставит его в известность о том, что санкции вступили в силу. Укажет на место в договоре, где об этом написано.

Предложит несколько схем решения проблемы, если клиент самостоятельно не сможет урегулировать вопрос.

Как узнать о долге

Узнать в каком объеме накопились средства долга по кредиту, можно следующими способами:

- в офисе компании-кредитора;

- по телефону, позвонив на горячую линию;

- в личном кабинете, если клиент пользуется онлайн-банкингом.

Для личной встречи с работником банка действует предварительная запись к определенному специалисту или можно обслуживаться в порядке электронной очереди. Если необходима выписка с кредитного счета в бумажном варианте, тогда лучше идти в офис банка самому и заказывать ее изготовление. Обычно готовую справку выдают через 5-10 минут.

Кредит на лучших условиях — успейте получить! ТОП кредитов за последние 3 месяца:

Честная карта рассрочки — 0% в 50 000 магазинов. 10 месяцев рассрочки. Дарим 500 руб!

Карта МТС CashBack. Кэшбэк 5%. Бесплатное обслуживание. 111 дней беспроцентный период. До 10% годовых на остаток по счёту. 10% кэшбэк. 0 руб. за обслуживание

О допустимых сроках просрочек можно узнавать из текста соглашения, которое вы заключали с банком. Самый максимальный срок, когда неплательщик еще может решить свой финансовый вопрос, это 10 дней с того момента, когда была допущена первая просрочка. Но такое поощрение дается не всем заемщикам, а только тем, которые допустили нарушение условий контракта впервые.

https://www.youtube.com/watch?v=Ph8UDtAZqg8

Обратите внимание! Первичность допущения просрочки регистрируется в рамках одного кредитного договора, а не всей кредитной истории клиента. Если пропущен срок платежа вообще в первый раз в жизни, то к заемщику отношение будет еще лояльнее.

Могут продлить бесштрафной период (нужно написать для этого заявление на имя руководителя подразделения банка). Есть вариант воспользоваться иным механизмом урегулирования задолженности (кредитные каникулы, реструктуризация долга и другое).

Чем опасна просрочка

Все последствия, какие только могут наступить после образования просрочки по займу:

| Опасность | Вид ответственности |

| Запрет на выдачу кредита | Если неплательщик уже в «черном списке» НБКИ, то в течение следующих 15 лет ему просто ни один банк не выдаст заем. Придется одалживать у МФО (Микрофинансовых организаций) под завышенные проценты годовых |

| Наказание, предусмотренное кредитором | — пеня (процент);— штраф (начисляется одноразовой суммой);— неустойка (процент);— комбинированные варианты |

| Отметка в базе данных службы безопасности банка | Сюда попадают проблемные клиенты. По ним вопрос будет решаться жестче:— привлечение коллекторских агентств;— оплата коллекторам суммы с повышенной ставкой;— постоянное напоминание работником банка о долгах заемщика через звонки по телефону |

| Испорченность кредитной истории | Если клиент не внемлет доводам службы безопасности, она направляет данные из своей базы в НБКИ – Национальное Бюро кредитных историй. Там уже ставят статус отрицательной кредитной истории неплательщику |

| Обращение банка в суд | После решения суда действовать начинают судебные приставы. Они могут:— описать, арестовать и конфисковать имущество;— продать конфискат на конкурсных торгах;— погасить долг клиента вырученными с продажи деньгами;— обязать работодателя, высчитывать суммы долга из зарплаты заемщика;— подать сведения о злостном неплательщике в пограничную службу, чтобы клиенту был запрет на выезд из страны. |

О том, какое наказание предусматривается за определенное число дней, когда сумма клиента была не возвращена, можно прочитать в кредитном соглашении. Коллекторские службы не затягивают работу с неплательщиком. Минимум нужен 1 месяц, максимум – 3-6 для принудительного взыскания долга.

Для справки! Многие клиенты банков, одалживающие у них деньги, сразу подключают к продукту автосписание средств в счет погашения кредита. Особенно это удобно, если есть зарплатная карта. Но многие оформляют автосписание с дебетовой карты и даже кредитки, если они регулярно пополняют ее собственными средствами. Это поможет избежать спонтанного образования долгов.

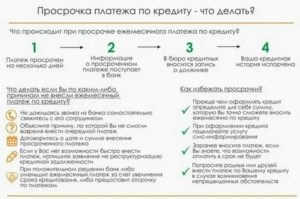

Что делать

Большую роль играет причина, по которой клиент вовремя не погасил обязательный платеж. Поэтому то, как вы объясняете банку, почему допущена просрочка, очень важно. Модель поведения заемщика и шаги, которые ему следует предпринять для благополучного разрешения ситуации, должны быть следующими:

- Ни в коем случае не грубить сотруднику банка. Общаться по телефону вежливо;

- Не избегать общения с кредитором;

- Четко и ясно объяснить причину образования долга. И лучше, если она будет уважительной;

- По возможности, предъявить документы, подтверждающие невозможность своевременного погашения долга;

- Рассматривать любые варианты решения проблемы, предлагаемые банком;

- Если финансовое положение позволяет – произвести платеж до конца дня, когда позвонил работник банка.

Вариантом урегулирования ситуации может быть один или несколько механизмов реструктуризации. Подавайте заявление на реструктуризацию долга по кредиту в тот же банк, в котором одалживали деньги. Финансист на свое усмотрение предпримет шаги – списание штрафа, продление срока кредитования, изменение графика платежа, предоставление кредитных каникул и другое.

https://www.youtube.com/watch?v=b7tQR0BcPqM

Какой именно способ будет подходящим, банк решает на основании причины, по которой образовалась просрочка.

Например, уволенному с работы клиенту могут предоставить кредитные каникулы в течение 3 месяцев, когда он может ничего не платить и успеть найти хорошую работу, получить первую зарплату, которой погасит долг.

Или же предложит при помощи дополнительного соглашения оформить в залог имущество, либо предоставит гарантии платежеспособности от поручителя (если предусмотрено изначальным договором).

Получите потребительский кредит без отказа на лучших условиях!

ТОП самых популярных предложений за последние 3 месяца:

Займ на карту. Быстрое одобрение онлайн. Мгновенное получение не выходя из дома. Ставка от 0,35% в день

До 30 000 рублей

Кредитная карта Platinum. 0% годовых на все покупки по карте до 55 дней. Ставка от 12%

До 300 000 рублей

Карта 100 дней без % по кредиту на покупки и снятие наличных. Выпуск карты бесплатно. 0 % на снятие наличных

До 300 000 рублей

Честная карта рассрочки — 0% в 50 000 магазинов. 10 месяцев рассрочки. Дарим 500 руб!

до 300 000 рублей

Карта МТС CashBack. Кэшбэк 5%. Бесплатное обслуживание. 111 дней беспроцентный период.

До 299 999 руб.

До 10% годовых на остаток по счёту. 10% кэшбэк. 0 руб. за обслуживание

До 300 000 рублей

Денежный кредит под 8,9%, на 12 месяцев

100 тысяч рублей

Просрочка в 1 день по кредиту: стоит ли ее бояться?

На практике просрочка в 1 день по кредиту встречается часто. Ответственные заемщики сильно переживают по этому поводу, но на практике ничего страшного в этом нет.

Что будет за просрочку кредита? Речь может идти даже о простой технической ошибке, которую вполне допускают банки. Стоит заметить, что не следует доводить просрочку до точки «невозврата».

Кредитная история портится и с открытыми просрочками у вас мало шансов получить займ больше 3000-5000 рублей.

Техническая просрочка

Многие банк применяют в своей работе термин «техническая просрочка». Это означает, что заемщики, совершившие небольшую задержку платежа, никак не наказываются.

Предполагается, что просрочка может быть связана с какими-то техническими моментами: например, заемщик вносил оплату через посредника, у которого произошел технический сбой, в итоге деньги не были зачислены вовремя.

Важные моменты:

- в одном банке допускается техническая просрочка по кредиту в 1 день, в другом можно задержать без наказания платеж на 2-3 дня. Везде все индивидуально;

- если по окончании технического пропуска даты платежа платеж не поступает, банк назначит пени за все дни;

- не все банки используют возможность технической просрочки, это уже необходимо уточнять в офисе или по телефону горячей линии.

Отражается ли просрочка платежа на 1 день в кредитной истории

Это интересует большинство заемщиков, которые опаздывают при внесении очередного платежа. В кредитном досье отражается все финансовое поведение заемщика при выплате кредита, поэтому и просрочка по займу в один день будет занесена в досье.

Но бояться этого не стоит, потому что 1 день — слишком маленький срок нарушения, никаких последствий эта информация нести не будет. Даже если в досье отразится этот небольшой пропуск, вы без проблем оформите любой заем или кредит, да хоть ипотеку. Так что, переживать не стоит.

Начисление пеней за просрочку по кредиту в один день

Если банк не применяет понятие технической просрочки, то за один день пропуска платежа будет начислена пеня. При потребительском кредитовании применяется небольшое наказание — по закону банк не может начислять пени больше 20% годовых на просроченную сумму. Штрафы при этом не применяются, но действующая процентная ставка продолжает свое действие.

Важно! Если речь о кредитной карте, банк может применять любое наказание. Один назначает фиксированный штраф за просрочку, например, 600 рублей, а другой повышает за это процентную ставку.

Фактически пеня за пропуск платежа по потребительскому кредиту совсем небольшая. Например, если вы не внесли положенные 10000, то 20% годовых на эту сумму обернутся примерно 5,5 рублей в день, плюс к ним добавится ставка по договору, примерно столько же.

Как правильно вести себя при просрочке

Если вы понимаете, что в силу определенных обстоятельств не сможете в назначенный день внести деньги на счет, опоздаете буквально на один день, будет не лишним предупредить об этом банк. Этим вы убьете двух зайцев:

- Предупредите банк о просрочке всего в день, и вам никто не будет названивать, интересоваться ситуацией.

- Узнаете, что вас ждет за это небольшое нарушение: то ли это будет техническая просрочка, то ли придется уплатить пени.

Если банк все же начисляет пени за 1 день просрочки, ваша задача — внести правильный по размеру ежемесячный платеж с учетом этой штрафной санкции. Перед тем как это сделать, обратитесь в банк по горячей линии или в офис. Узнайте, какую сумму нужно положить на счет, чтобы не возникло проблем.

Учитывайте, что вам нужно выбрать такой вариант пополнения кредитного счета, чтобы деньги были зачислены на него моментально, то есть в день совершения операции.

Обычно это возможно при гашении кредита через банкоматы обслуживающего банка или через его офис.

Если эти варианты вам недоступны, уточните у консультанта, какие другие методы внесения ежемесячного платежа предполагают зачисление средств день в день.

Важно! Если вы внесете меньше положенного хоть на один рубль, платеж не спишется, и пени продолжат свое начисление.

https://www.youtube.com/watch?v=rrwSaMmtWRQ

После внесения платежа обязательно убедитесь, что деньги дошли и списались в нужном объеме. Если подключен онлайн-банк, информация оперативно отразится в нем. В ином случае позвоните банку на горячую линию.

Можно ли перенести дату платежа

Некоторые банки предлагают заемщикам удобную услугу — возможность переноса даты платежа на более удобную. Если ваш банк предлагает такую опцию, можете ею воспользоваться. Стоит помнить, что это нужно сделать заблаговременно, пока текущая дата внесения платежа не наступила.

Операция проводится через онлайн-банк, в офисе или по горячей линии. В одном банке опция может предлагаться бесплатно, в другом за отдельную плату — все индивидуально. Кроме того, далеко не в каждой организации такая услуга предусмотрена.

Если просрочка превысила 1 день

Обычно опоздания в 1-3 дня не вызывают особых нареканий у банка. В тоже время если задержка по оплате превышает этот период, следует ждать определенных действий от банка. Это могут быть штрафы или начисление пени.

Если размер пени за 1 день просрочки по кредиту небольшой, но при увеличении срока просрочки долг ежедневно будет увеличиваться. Кроме того, спустя три дня уже можно ждать звонка от банка. Некоторые могут звонить и на следующий день. В интересах заемщика как можно быстрее закрыть задолженность. В противном случае все может обернуться привлечением коллекторов и судом.

Что будет, если просрочить платеж по кредиту на один день или месяц?

К процедуре погашения задолженности по кредиту следует подходить ответственно, своевременно оплачивая каждый платеж. В ином случае заемщик рискует создать себе неприятности, объем которых зависит от длительности задержки, поведения самого плательщика и пр. факторов. Итак, давайте обсудим, что делать, если просрочил кредит, возможно ли и как исправить текущее положение?

Оценка и анализ возникновения просрочки

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

Причины возникновения просрочки могут быть самыми разными. Например, человек заболел, попал в медицинское учреждение и не смог вовремя вернуть долг.

Или вас уволили с работы по причине сокращения штата, других доходов пока нет, платить кредит нечем.

Может быть и такая ситуация, когда клиент банка в срочном порядке покинул страну и просто не успел предупредить кредитора, не получилось заплатить по счетам, а вернувшись примерно через месяц, попал в черный список банка, испортил свою КИ.

Не исключено, что возможен вариант элементарной забывчивости, что привело к небольшой задержке выплаты займа – один день или два.

Кроме того некоторые люди думают, что произведенная ими оплата на банковский счет поступает сразу и можно в любое время последнего дня (конечная дата прописанная графике платежей) ее совершить. Это не совсем верно.

Так, например, время поступления денежных средств в отдельных банковских организациях составляет до 2 дней. А, если оформить перевод через почтовое отделение или в электронной системе, то срок может затянуться до нескольких суток. Это следует учитывать, оплачивая кредит.

А иногда даже проверенные моментальные способы перечисления не сработали по причине сбоя в программе. Так бывает. Вывод – не дотягивать до последнего дня.

А что будет, если просрочить платеж по кредиту? Не важно, почему вы не смогли оплатить долг вовремя. Результат один – начисление штрафных санкций, пени, «черная пометка» в кредитной истории.

Если будете игнорировать задолженность, проблем с кредитором только добавиться вплоть до суда или продажи вашего долга коллекторам.

Что делать, если просрочка 1-3 дня?

В банках принято разделять просрочки по длительности. Так, чем большим становится период невыплаты задолженности, тем выше для кредитора вероятность невыполнения кредитного обязательства. Соответственно методики работы с должниками будут отличаться.

Если задержка по займу составляет 1-3 дня и не превышает 5 дней, то такой кредит не считается проблемным. Допустимо, что просрочка могла возникнуть по техническим причинам и многие банкиры отмечают эту информацию в БКИ. Специалисты банковской организации, как правило, напоминают заемщикам о необходимости внесения платежа посредством:

- СМС-сообщения.

- Звонком по телефону.

- Уведомлением через интернет-банк.

Есть некоторые банки, которые закладывают просрочку размером в 1-2 дня в кредитные договора во избежание финансовых потерь для заемщика. Однако если продолжить допущение задержек выплат в будущем, то кредитор может сделать невыгодные для заемщика выводы.

https://www.youtube.com/watch?v=AsbzO-xRGgw

И все же не стоит игнорировать даже незначительные просрочки. Не затягивайте и как можно быстрее внесите платеж, или обратитесь в банк с просьбой отсрочки платежа. Небольшой период задержки в принципе не страшен, но может стать причиной отказа в получении крупного займа у требовательного кредитора в будущем.

Как быть, если просрочка от недели до месяца?

Если образовалась просрочка по кредиту – что делать? Не бегать от банка, не игнорировать его напоминания, а постараться решить проблему мирным путем без суда и следствий. Поверьте это возможно.

Задержка периодом от недели до месяца уже насторожит банк серьезнее, но данный срок не есть критичным. Кредитор начнет звонить должнику, вежливо напоминая вернуть долг, предупреждая о возможных последствиях.

Информация о возникновении задолженности естественно направится в БКИ, кредитный рейтинг автоматически испортится.

Не допускайте, чтобы ваша просрочка дошла до уровня 30 дней. Лучше заранее обратитесь в банк, выслушайте возможные пути решения вашей проблемы. Укажите причины задержки (смена работы, болезнь и пр.

), документально подтвердив свои аргументы. Например, предъявив медицинскую справку, трудовую книжку и пр.

Вы можете договориться с банком внести пока небольшую сумму денежных средств, например 300 рублей вместо положенной 1 000 рублей, а остаток оплатить позже.

Помните, чем больше просрочка, тем меньше будет шансов добиться реструктуризации кредита, получения кредитных каникул, отсрочки, моратория, пролонгации займа и пр. способов. Огромное влияние на решение банка имеет статус вашей кредитной истории. Наличие проблемных кредитов с просрочками в нескольких банках не вызывают доверия и желания у кредитора идти на уступки.

Просрочка более 60 дней – это уже опасно

Просроченная задолженность периодом свыше 1 месяца является явным нарушением платежной дисциплины. Для банка такой заемщик становится проблемным. Невыполнение кредитных обязательств может стать причиной приезда банковских сотрудников на дом к клиенту.

Атакующие письма из банка с напоминанием о возврате долга станут регулярными. Игнорируете? Тогда готовьтесь к возможному сотрудничеству с коллекторами примерно через 3-6 месяцев после возникновения просрочки, т.к.

банк имеет право передать или даже продать ваш долг коллекторскому агентству на основании заключенного с ним договора цессии.

Не исключено, что кредитор подаст на безответственного заемщика в суд, который обяжет клиента выплачивать долг путем исчисления денег с его заработной платы, ареста дебетовых счетов, изъятия имущества при необходимости и т.д.

Когда ситуация заходит в тупик, без помощи опытного адвоката уже не обойтись.

Если вы можете доказать свою невиновность, предоставив в банк документы, оправдывающие факт допущения просрочки, то поспешите это сделать. При иных обстоятельствах обратитесь к специалисту.

Не обязательно искать платного юриста по месту жительства, можно задать вопрос на одном из юридических форумов, специализированных сайтов.

Дополнительные варианты решения проблемы

Когда заемщику нечем платить кредит, банкиры могут предложить разные варианты решения проблемы, о которых уже упоминалось в нашем обзоре (отсрочка, реструктуризация долга, кредитные каникулы и т.д.). Есть еще несколько способов, как вести себя в сложной ситуации. Например:

| Поведения должника | Особенности |

| Признание себя банкротом | Начав процедуру банкротства, беспокойства со стороны банка и коллекторов прекращаются. Однако потребуется понести некоторые издержки на оформление. Нужно также соответствовать определенным нормам: иметь долг свыше 500 000 рублей, просрочку свыше 3-х месяцев, отсутствие судимости в прошлом. После вынесения судебного решения не разрешается покидать пределы страны, скрывать факт своего банкротства при обращении за займом, занимать руководящие посты и пр. ограничения. |

| Оформление нового кредита на рефинансирование других займов | Достаточно распространенное поведение среди заемщиков, у которых нет возможности погашать текущие долги. Новый кредит выдается под более низкий процент и способен покрыть полностью или частично образовавшуюся задолженность. Затягивать, приняв такое решение, не стоит, т.к. людям с испорченной кредитной историей кредит на рефинансирование других займов не выдается. |

| Ожидание списания задолженности | Просроченный долг может быть списан по сроку давности (3 года). Выжидать специально этот период не рекомендуем, но если вы решили идти по данному пути, приготовьтесь к множественным стрессам, беспокойствам со стороны кредитора. Если долг небольшой, то банкам невыгодно обращаться в суд, поэтому чаще всего дело переходит к коллекторам, а с ними договариваться сложнее. |

На заметку: сумма штрафа за допущение заемщиком просрочки по кредиту не зависит от ее продолжительности. За каждый день пропуска в зависимости от тарифа банковской организации начисляется примерно 0,5-2% от суммы общего долга.

Существуют также единоразовые штрафы, размер которых составляет 500-1 000 рублей за просрочку в календарном месяце.

Халатное отношение к кредитам является результатом испорченной кредитной истории, дополнительными затратами, разбирательствами на уровне коллекторов и судебных органов.

Остались вопросы по теме Спросите у юриста

Каковы последствия просрочки по кредиту на 1 день?

Просроченные платежи по кредитам в зависимости от причины задержки выплат считаются умышленным или непреднамеренным нарушением условий договора, которое предполагает наложение штрафных санкций.

В большинстве случаев причиной проигнорированных регулярных выплат является стремительное ухудшение финансового состояния клиента по причине появления непредвиденных расходов.

Если заемщик не теряет доступ к основному источнику доходов, восстановить платежеспособность можно на протяжении одного месяца.

К неприятным последствиям кратковременной просрочки сроком до 30 дней следует отнести различные штрафы и пени, а также отметку о проблемах с выплатами, которая незначительно ухудшает состояние кредитной истории. Куда сложнее определить последствия просроченных платежей продолжительностью не более 24 часов.

Причины суточной просрочки по кредиту

Краткосрочная просрочка в большинстве случаев вызвана техническим сбоем на этапе обработки операций, связанных с переводом денежных средств.

Задержка платежа до трех дней в некоторых кредитных организациях не учитывается по причине возможных проблем со стороны оператора, занимающегося транзакциями, особенно если клиент совершает платеж через другой коммерческий банк или независимую платёжную систему, в том числе с использованием электронных кошельков. Главное, внести деньги до истечения трехдневного срока.

https://www.youtube.com/watch?v=EelYxNT4jBk

Вторая причина появления просроченной выплаты длительностью в один день связана с невнимательностью заемщика. Например, существует риск банально перепутать согласованные по графику даты выплат. Избежать проблемы поможет использование утилит для напоминаний, которое устанавливаются на компьютер или телефон.

Получатель займа может столкнуться с задержкой заработной платы или любого другого вида выплат, который используется в целях погашения займа. К примеру, подобные проблемы часто возникают во время праздников, когда задерживаются социальные выплаты. Наконец, заемщик может преднамеренно проигнорировать платеж.

Подводя итог, можно выделить пять основных причин суточной просрочки по действующему кредиту:

- Проблемы с доступом к основному источнику доходов, в том числе задержка заработной платы.

- Технические сбои со стороны кредитора или посредника, занимающегося переводом денежных средств.

- Ошибки заемщика по причине невнимательности.

- Кратковременное ухудшение финансового состояния клиента вследствие непредвиденных затрат.

- Умышленное игнорирование назначенной даты платежа с последующей выплатой штрафов.

Иногда речь заходит о комбинированных причинах просроченных выплат.

Например, если кредит погашается автоматически за счет поступающих на карту регулярных платежей, включая дивиденды, заработную плату и всякого рода пособия, просрочка может возникнуть из-за задержки со стороны плательщика (работодателя, арендатора, обслуживающего депозит банка, государственного учреждения).

Поскольку выплата не приходит в назначенный срок, даже если речь идет о минутной задержке, система автоматических платежей банка получает сбой. В итоге возникает техническая просрочка. Заемщику приходится вручную вносить пропущенную выплату.

Чтобы избавиться от возможных негативных последствий просроченных платежей, рекомендуется немедленно обратиться к кредитору. Если речь идет о технической ошибке, любые претензии по отношению к заемщику не предъявляются. Однако в случае ухудшения платежеспособности придется выплатить небольшой штраф.

Основные последствия кратковременных просроченных платежей:

- Минимальные штрафные санкции.

- Возможное ухудшение кредитной истории.

- Получение упоминаний о необходимости внесения платежей.

- Звонки от сотрудников кредитной организации (не обязательно).

Пеня в случае однодневной просрочки не насчитывается, поскольку эта форма санкций предназначена только для ежедневного начисления небольшого процента от суммы долга. Некоторые организации игнорируют даже штрафы, если заемщики в течение 24 часов вносят запланированный платеж в полном объеме.

Минимальным сроком для использования штрафных санкций в случае просроченных падежей многими МФО и банками устанавливается одна неделя.

Однако самые жесткие мероприятия финансовые учреждения обычно начинают применять только после появления не менее трех просроченных платежей.

Срок в 90 дней считывается достаточным для подачи заявления в суд и даже инициирования процедуры банкротства должника.

Узнайте подробнее:

Подписание договора с кредитной организацией предполагает согласование всех условий выплаты займа, в том числе графика регулярных платежей.

Существует небольшой список советов, позволяющих избавиться от проблем, связанных с погашением заем. Тем не менее в случае появления краткосрочной просрочки настоятельно рекомендуется немедленно погасить долг.

Чем быстрее деньги поступят на счет, тем ниже риск жестких санкций.

Опасность представляет систематическое игнорирование графика выплат, ведь регулярное нарушение условий сделки рассматривается кредитором в качестве одного из признаков неблагонадежности заемщика.

Если из-за единственной просрочки кредитная история вряд ли сильно ухудшится, то систематические просроченные выплаты рассматриваются в качестве веского основания для индивидуальной работы с клиентом.

Существует также риск занесения данных неблагонадёжного заёмщика в черный список кредитной организации.

https://www.youtube.com/watch?v=Zi__1ryhUfk

Если просрочка имеет место по технической причине, ее можно аннулировать. Для этого достаточно подать заявку на сайте или во время посещения отделения финансового учреждения, предъявив доказательства в виде квитанции или чека о внесенном ранее платеже с четко указанным временем зачисления средств.

В случае глобальной ошибки, которая была замечена сотрудниками кредитной организации, данные о просроченной выплате удаляются из системы без предварительного обращения заемщика. Некоторые компании предоставляют клиентам также официальные извинения.

Естественно, кредитная история в этом случае не ухудшается.

Таким образом, в краткосрочной просрочке нет ничего страшного или опасного для заемщика, если проблемы с выплатой возникли по причине технической неполадки или невнимательности. Однако появление систематических краткосрочных пропущенных выплат может спровоцировать серьезные проблемы с кредитором.

Вас также может заинтересовать:

Что портит кредитную историю? Пять основных факторов

Если кредитные организации отказывают вам в получении займа, причиной отказов является ваша плохая кредитная история. Какие факторы портят кредитную историю, что предпринять для её исправления, а чего делать не стоит? Читайте в статье.

Штрафы по кредитам

Подписывая кредитный договор, заемщик соглашается соблюдать условия сделки. Причины начисления штрафов в сфере кредитования. Как избежать штрафных санкций, выбрать оптимальные условия кредитования и обезопасить сделку.

Кредитный договор. Что нужно знать заемщику?

Советы заемщику: на что следует обратить внимание при заключении кредитного договора. Условия, структура, срок действия, популярные способы нарушения условий договора. Основные уловки недобросовестных кредиторов.

Популярные ошибки при погашении кредита

Кредит — ответственная процедура, к которой нельзя подходить невнимательно. Мы расскажем вам о типичных ошибках при погашении кредита, и о тех проблемах, которые могут возникнуть, если вы все же допустите эти ошибки. Статья обязательна к ознакомлению тем, кто хочет взять кредит впервые.

Что будет, если просрочить платеж по кредиту на 1-3 дня, месяц или 60 дней?

Несвоевременное погашение займа грозит серьезными последствиями. Масштабность проблемы зависит от длительности просрочки, поведения должника. Так или иначе, информация отразиться в кредитной истории, а начисленные банком штрафы могут неприятно ударить по кошельку. Итак, давайте же выясним, что делать если просрочил кредит и можно ли исправить текущее положение?

Оцениваем и анализируем сложившуюся ситуацию

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

Добросовестный заемщик с опасением задается вопросом, что будет, если просрочить платеж по кредиту. Никто не застрахован от форс-мажорных обстоятельств, болезней, смены работы и прочих трудностей, которые могут стать причиной факта просрочки. У банкиров есть множество способов воздействия на должников, и мера пресечения напрямую будет зависеть от:

- Размера долга.

- Длительности просрочки.

- Отношения клиента к сложившейся ситуации (игнорирование или желание ее исправить).

Нередко, граждане, попавшие в затруднительное денежное положение, скрываются от кредитора, избегают общения с ним по телефону, игнорируют письма, смс-сообщения.

Такое поведение только добавляет проблем, ведь банк имеет законное право продать проблемный долг коллекторам или подать на такого заемщика в суд.

А вот клиенты, готовые к сотрудничеству, имеют возможность получить отсрочку, рефинансировать кредит и пр. варианты. Все индивидуально.

Что делать, если длительность просрочки 1-3 дня?

Первое, что предпринимает банк при допущении заемщиком просрочки – это начисляет ему штраф. Данное действие указывается в кредитном договоре, который перед подписанием следует внимательно изучить. В банковской практике различают 4 вида штрафов, а именно:

- Фиксированная сумма (в рублях).

- Пеня – процент за каждый день просрочки.

- Сумма штрафа с нарастающим итогом.

- Фиксированный процент, начисляемый на остаток кредитного обязательства.

Однако большинство банков учитывают, что небольшая просрочка, например, один день, может быть связана с техническими перебоями в платежной системе.

Или же время поступления платежа составляет 1-3 дня и даже, если клиент отправит деньги согласно графику, но выберет неправильный способ погашения, то может неумышленно нарушить свои обязательства.

Например, платеж через Почту России может занять до 5 дней.

Конечно, это не дает заемщику право платить в последний момент и ничего не бояться, наоборот – следует вносить деньги заранее во избежание возможной задержки.

Что же касается банков, нельзя сказать однозначно, что при небольших просрочках они не предпринимают никаких мер, хотя и такое не исключено.

Возможно, при допущении мелкой задержки клиентом впервые, наказание не произойдет, а вот при злоупотреблении лояльностью кредитора, систематических пропусках – факт испорченной кредитной истории неизбежен.

Задержка платежа от недели до месяца, в чем риск?

Итак, если задержка платежа по кредиту до 3-х дней не есть ужасным нарушением, то просрочки длительностью неделя-месяц могут доставить неприятных хлопот и дополнительных затрат.

Внимание: Если у вас возникла просрочка по кредиту – что делать вы не знаете, обратитесь немедленно в банк и оповестите кредитора о причине случившегося. Своевременно выбранное решение избавит вас от громоздких проблем в будущем.

https://www.youtube.com/watch?v=gw_Bn4QL_XI

Просроченная задолженность в банках длительностью 7-30 дней влечет за собой беспокойства в форме активных телефонных звонков с постоянными напоминаниями о:

- Размере возникшего долга.

- Сумме начисленных штрафов.

- Дальнейших действиях кредитора при игнорировании текущего положения.

При разговоре с банковским специалистом желательно озвучить предполагаемую дату погашения кредита, его части. Следует объяснить, почему возникла просрочка и тогда банкиры, возможно, не будут больше названивать до дня внесения платежа, обещанного заемщиком. После, если оплата займа не производится, звонки возобновляются.

Просрочка более 60 дней – действия банка

Допуская просрочку до 60 дней и более, не удивляйтесь, если банк начнет действовать в следующем порядке:

| Действия банка | Особенности |

| Навязчивые звонки, письма, смс | Как правило, звонит не один и тот же специалист банковской организации, а разные люди – работники отдела по борьбе с просроченной задолженностью. В результате вам придется рассказывать снова и снова о своих проблемах каждому из них. |

| Продажа долга коллекторам | В договоре между заемщиком и банком прописывается пункт возможной передачи прав требований иному лицу в случае такой необходимости. Если клиент подписал такое соглашение, то претензий быть не может. В ином случае решение можно оспорить через суд. Нередко банки не продают долг коллекторам, а передают его для разбирательств с должником, заключив с коллекторской организацией агентский договор. |

| Судебное разбирательство | Подать в суд на заемщика может банк или коллекторское агентство при наличии на то прав. Это самая страшная форма разбирательств с должником с точки зрения законности. |

| Арест и взыскание имущества | Получив решение суда, судебные приставы займутся взысканием имущества с должника. При сопротивлении заемщика к вопросу подключаются правоохранительные органы. |

Учтите также, что невозврат кредита может стать причиной лишения свободы, если будет доказан факт мошенничества при получении денег и злостное уклонение от кредиторской задолженности (ст. 159 УК РФ и ст. 177 УК РФ).