Во всех муниципальных образованиях России: сельских поселениях, городских округах, муниципальных районах и пр., а также в городах федерального значения Москве, Санкт-Петербурге и Севастополе.

Причем, в каждом городе или поселке уплата налога на имущество физлиц вводится отдельным нормативным правовым актом (законом, решением или постановлением), который принимают органы представительной власти данного города или поселка.

- Как соотносятся общие правила и местные особенности

- Кто платит налог

- Кто не платит налог

- Кто рассчитывает налог

- Как определяется налоговая база и налоговая ставка

- Как определяется налоговая база исходя из кадастровой стоимости

- Как до 2021 года определялась налоговая база исходя из инвентаризационной стоимости

- При определении базы исходя из кадастровой стоимости

- При определении базы исходя из инвентаризационной стоимости (до 2021 года)

- Чему равна сумма налога к уплате

- Когда перечислять деньги

- Как отчитываться по налогу на имущество физлиц

- Правило переходного периода

- Налог на имущество физических лиц в 2021 году: ставки, льготы, уплат

- Что такое налог на имущество?

- Налоговая база, ставки и льготы налога на имущество

- Ставки налога на имущество

- Льготы по налогу на имущество физических лиц

- Налоговые вычеты по налогу на имущество физических лиц

- Как узнать кадастровую стоимость объекта недвижимости?

- Платят ли дети налог на недвижимость?

- Налог на имущество физических лиц в 2021 году

- Кто платит налог на имущество в 2021 году

- Как рассчитывается налог на имущество за 2021 год

- Как рассчитывается налог от кадастровой стоимости

- Как рассчитывается налог от инвентаризационной стоимости

- Как рассчитывается налог по новым правилам в первые 4 года

- Налоговое уведомление

- Срок уплаты налога на имущество

- Оплата налога на имущество

- Как узнать задолженность по налогам

- По какой ставке рассчитывать налог на имущество физических лиц — НалогОбзор.Инфо

- Ограничения по ставкам

- Дифференцирование ставок

Как соотносятся общие правила и местные особенности

Правила начисления и уплаты налога на имущество физических лиц закреплены в главе 32 Налогового кодекса. Положения данной главы едины для всех муниципальных образований РФ, но при этом местные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, муниципалитет может утвердить свои ставки налога. Главное, чтобы «местное» значение укладывалось в установленные главой 32 НК РФ рамки. К тому же «местные» ставки могут быть не едиными, а дифференцированными, то есть зависящими от вида объекта, его местонахождения, кадастровой или суммарной инвентаризационной стоимости, либо от вида территориальной зоны.

Помимо этого муниципалитетам разрешено увеличивать закрепленные в НК РФ размеры налоговых вычетов и вводить дополнительные льготы. А вот уменьшать вычеты и сокращать перечень льгот местные власти не вправе.

Размеры налоговых ставок и вычетов можно узнать в своей налоговой инспекции.

Кто платит налог

Физические лица (в том числе индивидуальные предприниматели) — собственники жилых домов, комнат, квартир, гаражей, машино-мест, единых недвижимых комплексов, объектов незавершенного строительства и прочих зданий, строений, помещений и сооружений (в том числе нежилых). Налогоплательщиками также являются владельцы жилых построек, которые расположены в приусадебных хозяйствах, на огородах, в садовых товариществах и на земельных участках, предназначенных для индивидуального жилищного строительства.

Заполните и сдайте через интернет декларации по земельному, транспортному и «имущественному» налогам Сдать бесплатно

Кто не платит налог

В главе 32 НК РФ приведен закрытый перечень граждан, освобожденных от налога на имущество физлиц. Это инвалиды I и II групп, инвалиды детства, пенсионеры, ветераны, герои Советского Союза, герои Российской Федерации и ряд других категорий.

Если человек, имеющий право на льготу, владеет сразу несколькими однотипными объектами недвижимости, льгота предоставляется только в отношении одного из них по выбору самого налогоплательщика.

Поясним на примере. Допустим, в собственности ветерана находятся две квартиры и три гаража. Тогда ему полагается льгота по одной квартире и одному гаражу.

Оставшаяся квартира и два гаража облагаются налогом на общих основаниях.

Существуют и другие ограничения. Так, льготу можно получить только в отношении недвижимости, незадействованной в предпринимательской деятельности. Кроме того, под льготу ни при каких условиях не подпадают объекты незавершенного строительства и единые недвижимые комплексы.

Чтобы получить льготу за текущий год, нужно до 1 ноября этого года уведомить налоговую инспекцию о выбранном льготном объекте. Изменить свой выбор можно только со следующего года. Также следует написать заявление (о форме заявления см.

«Утверждена новая форма заявления о предоставлении физлицам льготы по «имущественным» налогам»). Если «льготник» не известит ИФНС о том, какой объект он хочет освободить от налога, инспекторы сами сделают выбор.

Это будет объект, сумма налога по которому максимальна.

Кто рассчитывает налог

Сумму налога на имущество физических лиц рассчитывают налоговики. Они же присылают налогоплательщику уведомление об уплате. При этом работники ИФНС могут предъявить налог к уплате не более чем за три года, предшествующих году, когда отправлено уведомление. Если же они включат в уведомление налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

https://www.youtube.com/watch?v=AVH4-8XwLqw

На практике нередко случается, что информация о приобретенных квартирах, домах, гаражах и проч. не поступает к налоговикам своевременно. В связи с этим уведомления не направляются, и, как следствие, налог не уплачивается.

Чтобы урегулировать эту проблему, с 1 января 2015 года введена новая обязанность физлиц. Теперь граждане-собственники недвижимости должны самостоятельно сообщить в инспекцию об объектах обложения налогом на имущество.

Но делать это нужно не всегда, а только в том случае, если за весь период владения имуществом инспекторы так и не прислали уведомление об уплате налога. Помимо сообщения требуется представить документы, подтверждающие право собственности. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом.

Физлиц, не исполнивших указанную обязанность, могут оштрафовать в размере 20% от неуплаченной суммы налога в отношении «сокрытого» от инспекторов объекта.

Как определяется налоговая база и налоговая ставка

Чтобы рассчитать сумму налога, необходимо знать значения таких показателей, как налоговая база и налоговая ставка. До 2021 года включительно были возможны два варианта определения базы и ставки: исходя из кадастровой стоимости объекта и исходя из инвентаризационной стоимости объекта.

С 2021 года и далее остается только первый вариант. Другими словами, во всех без исключения регионах база и ставка по налогу на имущество физлиц определяется только по кадастровой стоимости.

Как определяется налоговая база исходя из кадастровой стоимости

Налоговая база расчитывается по каждому объекту. Налоговая база — это кадастровая стоимость объекта по состоянию на 1 января.

Если объект образован в середине года, то берется кадастровая стоимость на дату постановки объекта на кадастровый учет.

Кадастровую стоимость можно узнать в документах на объект, в офисах Росреестра и кадастровой палаты, в Многофункциональных центрах (МФЦ) или на официальном сайте Росреестра. Данная информация предоставляется бесплатно.

При расчете суммы налога кадастровая стоимость уменьшается на величину налогового вычета.

В главе 32 НК РФ приведены следующие значения вычетов: для квартиры — кадастровая стоимость 20-ти квадратных метров, для комнаты — кадастровая стоимость 10-ти квадратных метров, для дома — кадастровая стоимость 50-ти квадратных метров, для единого недвижимого комплекса — 1 000 000 руб. Расчет базы проиллюстрируем на примере.

Пример

Кадастровая стоимость квартиры составляет 4 500 000 руб., а кадастровая стоимость одного квадратного метра — 90 000 руб. Тогда сумма налогового вычета будет равна 1 800 000 руб.(20 х 90 000 руб.), а размер налоговой базы — 2 700 000 руб.(4 500 000 — 1 800 000).

Муниципалитеты вправе без каких-либо ограничений увеличивать вычеты. Если в результате размер вычета окажется больше, чем кадастровая стоимость объекта, налоговая база станет равной нулю. Отрицательное значение базы не предусмотрено.

Как до 2021 года определялась налоговая база исходя из инвентаризационной стоимости

Налоговая база расчитывалась по каждому объекту. В тех регионах, где до 2021 не вводили расчет налога исходя из кадастровой стоимости, база по налогу на имущество физлиц — это была инвентаризационная стоимость объекта. Ее устанавливало бюро технической документации (БТИ) и сообщает налоговикам.

При расчете суммы налога инвентаризационная стоимость умножалась на коэффициент-дефлятор, значение которого ежегодно устанавливало правительство РФ (в 2021 году оно составляло 1,518).

Инвентаризационную стоимость можно узнать в отделении БТИ по месту жительства. Для этого необходимо написать заявление, предъявить паспорт, документы на объект недвижимости и оплатить услуги.

При определении базы исходя из кадастровой стоимости

Для жилых домов и жилых помещений, недостроенных жилых домов, гаражей и машино-мест ставка составляет 0,1% от кадастровой стоимости. Местные власти вправе увеличить данное значение, но не более чем в три раза. Также муниципалитеты могут понизить ставку до любого значения вплоть до нуля.

https://www.youtube.com/watch?v=_6xuI-xZOFM

Для административно-деловых и торговых центров, нежилых помещений, используемых под офисы, торговых объектов, объектов общепита и бытового обслуживания, а также объектов с кадастровой стоимостью выше 300 млн. рублей ставка составляет 2% кадастровой стоимости. Данное значение является максимально допустимым, то есть муниципальные власти могут его понизить, но не могут увеличить.

Для всех прочих объектов максимально допустимая ставка составляет 0,5% кадастровой стоимости.

При определении базы исходя из инвентаризационной стоимости (до 2021 года)

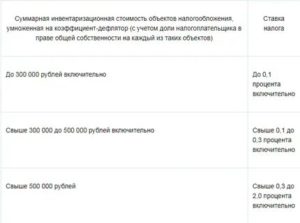

Для регионов, где налог до 2021 года определялся исходя из инвентаризационной стоимости объектов, в НК РФ были установлены допустимые значения ставок:

| до 300 000 руб. включительно | до 0,1 % включительно |

| свыше 300 000 руб. до 500 000 руб. включительно | свыше 0,1 % до 0,3 % включительно |

| свыше 500 000 руб. | свыше 0,3 % до 2 % включительно |

Местные власти выбирали значение ставки из допустимо возможного диапазона и утверждали его нормативным правовым актом. Если муниципалитет не утверждал свою ставку, то применялись следующие значения.

Для объектов, чья суммарная инвентаризационная стоимость, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика), не превышала 500 000 руб. включительно, ставка составляла 0,1%.

Для всех прочих объектов ставка составляла 0,3%.

Чему равна сумма налога к уплате

Сумма налога, подлежащая уплате, равна налоговой базе, умноженной на налоговую ставку. Величина к уплате рассчитывается по итогам налогового периода, который равен одному календарному году.

В случае, когда право собственности на объект недвижимости возникло или прекратилось в середине года, налог на имущество нужно рассчитывать с учетом коэффициента. Чтобы его найти, надо взять число полных месяцев, в течение которых объект принадлежал налогоплательщику, и разделить на количество календарных месяцев в году.

Если право собственности возникло до 15 числа включительно, то за полный месяц принимают месяц возникновения права. Если же право возникло после 15 числа, то данный месяц в расчет не берется. В случае прекращения права собственности действует противоположное правило. Если право прекратилось до 15 числа включительно, то данный месяц в расчет не берется.

Если же прекращение права произошло после 15 числа, то за полный месяц принимают месяц прекращения права.

Пример

Допустим, гражданин приобрел жилой дом 20 февраля и продал 21 сентября. Получается, что владение домом длилось семь полных месяцев (март, апрель, май, июнь, июль, август, сентябрь). Значит, коэффициент равен 0,59 (7 мес.: 12 мес.).

При наследовании объекта недвижимости налог начисляется с даты открытия наследства. В случае, когда объект находится в общей долевой собственности, сумма налога определяется для каждого дольщика пропорционально его доле. Если объект находится в общей совместной собственности, величина налога делится на всех владельцев поровну.

На третий год после того, как налог стали рассчитывать исходя из кадастровой стоимости, нужно начинать применять следующее правило определения суммы налога, подлежащей уплате. Необходимо сравнивать две величины. Первая — это налог за текущий период. Вторая — это налог за предыдущий период, умноженный на коэффициент 1,1.

Важная деталь: обе величины следует рассматривать без учета коэффициента, который применяется в ситуации, когда в середине года у налогоплательщика произошли какие-либо изменения (поменялась доля в праве общей собственности, появилось или пропало право на льготу, появилось или пропало право собственности на объект).

Если окажется, что первая величина больше второй, налог за текущий период будет равен второй величине с учетом указанного выше коэффициента 1,1.

Данная формула не применяется в отношении торговых, офисных комплексов и других объектов, включенных в региональный «кадастровый» перечень. Исключение касается гаражей и машино-мест, входящих в состав этих объектов — к таким гаражам и машино-местам формула применяется.

Когда перечислять деньги

Получив уведомление об уплате налога за тот или иной год, собственник недвижимости обязан перечислить указанную сумму налога не позднее 1 декабря следующего года. Авансовые платежи по налогу на имущество физических лиц не предусмотрены.

https://www.youtube.com/watch?v=8998O0cP42U

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства.

Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе налога на имущество физлиц.

Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как отчитываться по налогу на имущество физлиц

Отчетность по налогу на имущество физических лиц не предусмотрена.

Правило переходного периода

В регионах, которые только что перешли на расчет налога исходя из кадастровой стоимости, действует правило переходного периода. Оно введено, чтобы не допустить резкого увеличения налоговой нагрузки. Применять данное правило нужно на протяжении трех лет с момента перехода.

Согласно правилу сотрудники ИФНС обязаны рассчитать налог дважды: первый раз исходя из кадастровой стоимости, и второй раз исходя из инвентаризационной стоимости. Затем эти две величины нужно сравнить. И если окажется, что величина налога по кадастровой стоимости выше, то налог рассчитают по формуле:

Н = (Н1 — Н2) x К + Н2

Н — сумма налога к уплате; Н1 — сумма налога, рассчитанная исходя из кадастровой стоимости; Н2 — сумма налога, рассчитанная исходя из инвентаризационной стоимости;

К — понижающий коэффициент.

Налог на имущество физических лиц в 2021 году: ставки, льготы, уплат

Наш сервис позволяет проверить и оплатить налог на имущество онлайн. Введите в поле под текстом номер ИНН или Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога.

Что такое налог на имущество?

Налог на имущество — налог на жилой дом, квартиру (комнату), гараж, машино-место, объект незавершенного строительства, иные здания, сооружения, помещения.

К жилым домам относятся жилые строения и дома расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Налог на имущество физических лиц является местным налогом, сам налог и налоговая ставка устанавливается нормативно-правовыми актами органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации).

Необходимо знать, что налоговые уведомления на бумажном носителе не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, освобождающих владельца объекта налогообложения от уплаты налога 2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением установленных законом случаев

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

Существует более простой и удобный способ — оплата налогов через Интернет, с использованием нашего онлайн-сервиса. Введите в поле под текстом Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях и возможность оплатить их картой, выпущенной любым российским банком.

По номеру ИНН владельца имущества наш сервис позволяет проверить наличие задолженностей по всем налогам физических лиц, в том числе налогу на недвижимость, начиная с 1 декабря года, когда ФНС рассчитала сумму налога.

Налоговая база, ставки и льготы налога на имущество

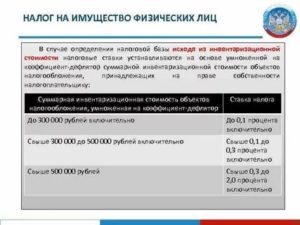

Налоговая база по налогу на имущество физических лиц определяется исходя из кадастровой стоимости объекта, за исключением тех субъектов РФ, где еще не принят закон об установлении единой даты начала определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

В таких регионах налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

По состоянию на 2021 год не приняты законы об определении налоговой базы на имущество физических лиц, исходя из кадастровой стоимости, в следующих регионах: Республика Алтай, Республика Дагестан, Красноярский край, Приморский край, Волгоградская область, Иркутская область, Курганская область, Томская область, Республика Крым, г. Севастополь.

Начиная с 1 января 2021 года определение налоговой базы по налогу на недвижимость физических лиц исходя из инвентаризационной стоимости объектов недвижимости не производится, даже если субъект РФ не принял соответствующий закон. Таким образом, порядок определения налоговой базы на основе кадастровой стоимости будет действовать с 1-го января 2021 года на всей территории РФ, без исключений.

Ставки налога на имущество

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). В субъектах РФ, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов недвижимости, ставки устанавливаются в размерах не превышающих следующие значения:

— налоговая ставка 0,1%

для жилых домов, части жилых домов, квартир, части квартир, комнат, гаражей и машино-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

— налоговая ставка 2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей

— налоговая ставка 0,5%

Прочие объекты налогообложения Для объектов, которые попадают под базовую ставку в размере 0,1% от кадастровой стоимости налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) К примеру, в Москве ставки налога на имущества физических лиц (квартира, комната, жилой дом) имеет дифференциацию в зависимости от кадастровой стоимости: — 0,1% — до 10 млн руб. — 0,15% — от 10 до 20 млн руб. — 0,2% — от 20 до 50 млн руб. — 0,3% — от 50 до 300 млн руб. По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. применяется налоговая ставка в размере 2%.

Узнать налоговый ставки в любом регионе РФ можно на сайте налоговой службы. Необходимо выбрать вид налога, в данном случае – налог на имущество физических лиц, налоговый период и регион. В результате будет выведена подробная информация о ставках в конкретном регионе.

Льготы по налогу на имущество физических лиц

Право на федеральную льготу имеют 15 категорий налогоплательщиков, среди них среди них следующие: пенсионеры, инвалиды I и II групп, а также инвалиды детства, участники ВОВ и других боевых действий, герои СССР и РФ, военнослужащие (полный перечень льготных категорий указан на сайта налоговой службы).

Налоговая льгота предоставляется в отношении следующих видов объектов недвижимости:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса РФ;

- гараж или машино-место.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Данный пункт требует отдельного пояснения. К примеру, пенсионер владеет на праве собственности двумя квартирами, одним домом и одним гаражом.

В таком случае налогообложению подлежит только одна квартира, т.е. квартира, жилой дом и гараж относятся к разным видам объектов налогообложения. Налоговая льгота не распространяется на недвижимость используемую налогоплательщиком в предпринимательской деятельности.

Плательщик налога должен самостоятельно уведомить ФНС о том, что у него есть льгота.

https://www.youtube.com/watch?v=hrncOodDED4

При непредставлении налогоплательщиком-владельцем нескольких объектов недвижимости одного вида, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме льгот на федеральном уровне, существуют региональные (местные) льготы. Информацию о всех видах льгот можно узнать обратившись в налоговые инспекции или в контакт-центр ФНС России.

Налоговые вычеты по налогу на имущество физических лиц

В тех регионах РФ, где исчисление налоговой базы производится исходя из кадастровой стоимости объектов недвижимости, при расчете налога применяются следующие налоговые вычеты:

- для квартиры, части жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома;

- для комнаты, части квартиры кадастровая стоимость уменьшается на величину кадастровой стоимости 10 квадратных метров общей площади этой комнаты, части квартиры;

- для жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома (при этом в целях налогообложения дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам);

Органы муниципальных образований (законодательные органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры предусмотренных Налоговым Кодексом вычетов.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объекта недвижимости можно через Интернет, на сайте Росреестра.

Поиск осуществляется по кадастровому номеру или адресу объекта недвижимости.

В результате поиска будет указан кадастровый номер, кадастровая стоимость и прочая информация.

Этот сервис полезен не только в случае когда необходимо узнать кадастровую стоимость, но и для того, чтобы узнать кадастровый номер по адресу объекта недвижимости.

Платят ли дети налог на недвижимость?

В соответствии со ст. 400 Налогового кодекса РФ, налогоплательщиком налога на имущество признаются физические лица, независимо от их возраста, имущественного положения и иных критериев.

За несовершеннолетних, не достигших четырнадцати лет, сделки могут совершать от их имени только их родители, усыновители или опекуны. Таким образом, родители детей или их другие законные представители, могут оплачивать налоги за ребенка.

Налог на имущество физических лиц в 2021 году

Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2021 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2021 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года.

В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади.

За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2021 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

https://www.youtube.com/watch?v=gTBdq7ufLWc

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ.

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны были до 1 января 2021 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Пример расчета

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте России разные, их точный размер, действующий в 2021, году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Объекты незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом | |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Расчет налога

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

https://www.youtube.com/watch?v=WKgSESSEtj0

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

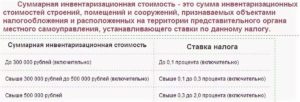

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Расчет налога

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Н = (Нк – Ни) x K + Ни

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2021 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2021 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение.

Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте.

Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

https://www.youtube.com/watch?v=kRHMkqXnGIo

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2021 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря следующего года. То есть до 1 декабря 2021 нужно уплатить налог за 2021 год.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ.

Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

По какой ставке рассчитывать налог на имущество физических лиц — НалогОбзор.Инфо

- 1. Ограничения по ставкам

- 2. Дифференцирование ставок

Кто устанавливает ставки

Ставки налога на имущество физических лиц устанавливаются местным законодательством (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). Например, в Москве ставки налога на имущество физических лиц установлены Законом г. Москвы от 19 ноября 2014 г. № 51.

Ограничения по ставкам

Местные власти и власти городов федерального значения (Москвы, Санкт-Петербурга и Севастополя) устанавливают размер ставок исходя из ограничений по размерам, которые прописаны в Налоговом кодексе РФ.

Максимальные размеры ставок зависят от того, как считают налог: исходя из кадастровой или инвентаризационной стоимости имущества. Кроме того, местные власти могут дифференцировать ставки.

Это следует из положений статьи 406 Налогового кодекса РФ.

Ограничения по размерам ставок приведены в таблицах ниже.

Налоговая база – кадастровая стоимость

Вид имущества | Размер ставки |

– Жилые дома (в т. ч. недостроенные), жилые помещения; – единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом); – гаражи и машино-места; – хозяйственные строения или сооружения (площадью до 50 кв. м каждого объекта) на участках, предоставленных для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | До 0,1 процента (включительно). При этом ставка может быть уменьшена до нуля или увеличена, но не более чем в три раза (п. 3 ст. 406 НК РФ) |

– Недвижимость, которая включена в утвержденный перечень; – недвижимость, которую еще не успели включить в утвержденный перечень, но которая образована, в частности, путем раздела объектов, включенных в этот перечень; – недвижимость, кадастровая стоимость которой более 300 млн. руб. | До 2 процентов (включительно) |

Остальное имущество | До 0,5 процента (включительно) |

Это установлено пунктом 2 статьи 406 Налогового кодекса РФ.

Налоговая база – инвентаризационная стоимость

Суммарная инвентаризационная стоимость имущества, умноженная на коэффициент-дефлятор | Размер ставки |

До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

Свыше 300 000 до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

Свыше 500 000 руб. | Свыше 0,3 до 2 процентов (включительно) |

Это установлено пунктом 4 статьи 406 Налогового кодекса РФ.

https://www.youtube.com/watch?v=5N0zPxdR35Q

Суммарную инвентаризационную стоимость имущества определяют путем сложения инвентаризационных стоимостей всех объектов налогообложения (домов, квартир, машино-мест и др.), которые расположены на территории одного муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

По имуществу, которое находится в общедолевой или совместной собственности, суммарную инвентаризационную стоимость определяют с учетом доли или количества собственников соответственно. То есть в расчет войдет не стоимость объекта в целом, а стоимость части объекта, которая принадлежит собственнику.

Коэффициент-дефлятор применяется начиная с расчета налога за 2015 год (письмо Минэкономразвития России от 13 января 2014 г. № 120-СБ/Д13и).

То есть впервые налог, рассчитанный исходя из проиндексированной инвентаризационной стоимости, будет отражен в налоговых уведомлениях, которые инспекции разошлют в 2021 году.

Такие разъяснения даны в письме ФНС России от 12 февраля 2014 г. № БС-4-11/2252.

Дифференцирование ставок

Местные власти (власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут дифференцировать любые ставки, установленные федеральным законодательством, в зависимости от:

- вида имущества (жилой дом, гараж и др.);

- типа использования имущества (например, жилое или нежилое, для хозяйственных или коммерческих нужд);

- местонахождения имущества;

- вида территориальной зоны, в границах которых расположено имущество.

Пример, как определить ставку налога на имущество физических лиц по суммарной инвентаризационной стоимости. Ставка дифференцирована в зависимости от вида имущества

А.С. Глебова является собственником четырех квартир и гаража в одном городе.

В данном регионе до сих пор не введен новый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости имущества. Поэтому налог за 2015 год инспекция рассчитает по инвентаризационной стоимости имущества.

Инвентаризационная стоимость квартир равна:

- 250 000 руб.;

- 350 000 руб.;

- 380 000 руб.;

- 700 000 руб.

Инвентаризационная стоимость гаража равна 100 000 руб.

Суммарная инвентаризационная стоимость имущества, умноженная на коэффициент-дефлятор 2015 года, составляет 2 041 660 руб. (250 000 руб. × 1,147 + 350 000 руб. × 1,147 + 380 000 руб. × 1,147 + 700 000 руб. × 1,147 + 100 000 руб. × 1,147).

Ставки налога на имущество в данном регионе дифференцированы так:

Суммарная инвентаризационная стоимость имущества, умноженная на коэффициент-дефлятор | Размер ставки |

До 300 000 руб. (включительно): – квартиры; – иные объекты | 0,1 процента |

Свыше 300 000 до 500 000 руб. (включительно): – квартиры; – иные объекты | 0,3 процента |

Свыше 500 000 руб.: – квартиры; – иные объекты | 2 процента |

Так как суммарная инвентаризационная стоимость имущества, умноженная на коэффициент-дефлятор 2015 года, превышает 500 000 руб., то применяем следующие ставки:

- 2 процента – для каждой квартиры;

- 1 процент – для гаража.

Сумма налога за 2015 год, которая должна быть указана в налоговом уведомлении, которое получит Глебова в 2021 году, равна:

39 686 руб. (250 000 руб. × 1,147 × 2% + 350 000 руб. × 1,147 × 2% + 380 000 руб. × 1,147 × 2% + 700 000 руб. × 1,147 × 2% + 100 000 руб. × 1,147 × 1%).

Что делать, если местные власти (власти городов Москвы, Санкт-Петербурга и Севастополя) не установили ставки

Если ставки не определены местным законодательством (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), то налог рассчитают по следующим ставкам:

Объект налогообложения | Размер ставки |

Имущество, по которому налоговая база определяется исходя из кадастровой стоимости | Максимальные ставки, установленные Налоговым кодексом РФ |

Имущество, по которому налоговая база определяется исходя из инвентаризационной стоимости | |

Суммарная инвентаризационная стоимость, умноженная на коэффициент-дефлятор, до 500 000 руб. (включительно) | 0,1 процента |

Суммарная инвентаризационная стоимость, умноженная на коэффициент-дефлятор, более 500 000 руб. | 0,3 процента |

Это следует из положений пункта 6 статьи 406 Налогового кодекса РФ.